Canadian Natural Resources ist unheimlich günstig bewertet - 500 Beiträge pro Seite (Seite 2)

eröffnet am 02.05.05 23:49:00 von

neuester Beitrag 11.03.14 13:46:38 von

neuester Beitrag 11.03.14 13:46:38 von

Beiträge: 1.014

ID: 978.629

ID: 978.629

Aufrufe heute: 2

Gesamt: 87.193

Gesamt: 87.193

Aktive User: 0

ISIN: CA1363851017 · WKN: 865114 · Symbol: CNQ

103,02

CAD

-1,25 %

-1,30 CAD

Letzter Kurs 01.05.24 Toronto

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8947 | +11,85 | |

| 205,00 | +10,81 | |

| 2,6100 | +9,66 | |

| 0,6200 | +8,77 | |

| 5,1500 | +8,42 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 183,20 | -19,30 | |

| 1,1367 | -22,67 | |

| 12,000 | -25,00 | |

| 8,3600 | -39,81 | |

| 46,06 | -98,04 |

Antwort auf Beitrag Nr.: 30.327.633 von Assetpfleger am 26.06.07 16:18:07Keine Antwort?

Alle Investierten ihrer Sache absolut sicher?

Na schön!

Alle Investierten ihrer Sache absolut sicher?

Na schön!

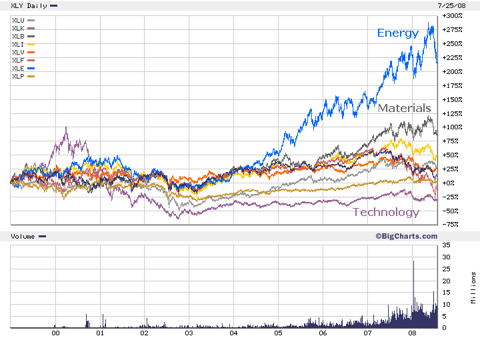

Antwort auf Beitrag Nr.: 30.353.742 von Assetpfleger am 27.06.07 18:47:40Was das Ganze - also die momentane Kursentwicklung bei CNR - natürlich etwas relativiert, ist die Entwicklung der Kurse anderer Ölfirmen, welche ähnlich verläuft.

Etwa CNR vs Exxon:

Etwa CNR vs Exxon:

Antwort auf Beitrag Nr.: 30.327.633 von Assetpfleger am 26.06.07 16:18:07

Natürlich keine Trendwende! das ist sowas von sonnenklar ...

Mein erstes Kursziel ist und bleibt 125€, da beisst die Maus keinen Faden ab.

Eine andere Frage ist, ob man CNQ angesichts der saisonalen und ölpreisbedingten Schwankungen traden kann. Nun ja, bedingt vielleicht. Erfahrungsgemäß trifft man die Spitzen immer nie so genau, daß am Ende dabei vielleicht nichts herauskommt. Ich sehe das sportlich und mache es gelegentlich - bisher ohne echten Erfolg.

Hier der Vergleichschart von Assetpfleger - CNQ versus Exxon-Mobile

Korrektur oder Trendwende bei CNQ?

Natürlich keine Trendwende! das ist sowas von sonnenklar ...

Mein erstes Kursziel ist und bleibt 125€, da beisst die Maus keinen Faden ab.

Eine andere Frage ist, ob man CNQ angesichts der saisonalen und ölpreisbedingten Schwankungen traden kann. Nun ja, bedingt vielleicht. Erfahrungsgemäß trifft man die Spitzen immer nie so genau, daß am Ende dabei vielleicht nichts herauskommt. Ich sehe das sportlich und mache es gelegentlich - bisher ohne echten Erfolg.

Hier der Vergleichschart von Assetpfleger - CNQ versus Exxon-Mobile

Antwort auf Beitrag Nr.: 30.360.487 von Kostolany4 am 28.06.07 08:02:37Tja der Chart der letzten 3 Monat ist spannend!

Für mich stellt sich das so dar, dass sich massive wenige große Investoren einkaufen wollten, daher von April bis Mitte Juni immer Aufwärtsbewegung mit kleinen Abschlägen.

Laut Kostolany ist das ein typisches Muster: Lange Aufwärtsbewegung mit kleinen Unterbrechungen nach unten, aber insgesamt steigendem Trend , zeigen, dass sich jemand mit viel Geld in eine Aktie einkauft und zwischendurch immer wieder auf Preisberuhigung wartet, statt wie blöde immer weiter zu kaufen, was den Kaufpreis unnötig erhöhen würde.

Bei 52 Euro muss dann für sehr viele der Punkt gekommen sein massiv ihre Gewinne zu realisieren.

Abverkäufe von 10 % ohne Zwischenkorrektur. Kleines Bereinigungsgewitter durch Gewinnmitnahmen.

Heute beginnt anscheinend wieder der Haupttrend, da viele glauben, die letzten Wochen sei es eben doch ein wenig zu krass runtergegangen.

Ich bin kein großer Charttechniker, aber das Muster der letzten 3 Monate scheint mir recht einfach so zu erklären. Lässt sich natürlich nicht beweisen aber klingt für mich schlüssig.

Für mich stellt sich das so dar, dass sich massive wenige große Investoren einkaufen wollten, daher von April bis Mitte Juni immer Aufwärtsbewegung mit kleinen Abschlägen.

Laut Kostolany ist das ein typisches Muster: Lange Aufwärtsbewegung mit kleinen Unterbrechungen nach unten, aber insgesamt steigendem Trend , zeigen, dass sich jemand mit viel Geld in eine Aktie einkauft und zwischendurch immer wieder auf Preisberuhigung wartet, statt wie blöde immer weiter zu kaufen, was den Kaufpreis unnötig erhöhen würde.

Bei 52 Euro muss dann für sehr viele der Punkt gekommen sein massiv ihre Gewinne zu realisieren.

Abverkäufe von 10 % ohne Zwischenkorrektur. Kleines Bereinigungsgewitter durch Gewinnmitnahmen.

Heute beginnt anscheinend wieder der Haupttrend, da viele glauben, die letzten Wochen sei es eben doch ein wenig zu krass runtergegangen.

Ich bin kein großer Charttechniker, aber das Muster der letzten 3 Monate scheint mir recht einfach so zu erklären. Lässt sich natürlich nicht beweisen aber klingt für mich schlüssig.

Antwort auf Beitrag Nr.: 16.515.184 von Kostolany4 am 02.05.05 23:49:00Tja die letzten Tage ist die Aktie etwas mau. Nach der Korrektur der Korrektur von 52 auf 47 und dann wieder hoch von 47 auf knapp 49, tritt die Aktie auf der Stelle.

Als Börsenpsychologe, der dem Markt eine Seele zuschreibt, würde ich vermuten, der Rutsch runter auf 47 um 10% und die Korrektur haben den sensibleren Anlegern etwas Angst gemacht.

Nun sind alle die abspringen wollten, abgesprungen.

Im Moment halten sich vorsichtige Pessimisten (kleine Verkäufe) und vorsichtige Optimisten (geringe Nachkäufe) in etwa die Waage.

Der Große Rest der Anleger - ob investiert oder von der Randlinie - hält erstmal den Atem an und beobachtet, wo die Aktie hin will, um erst dann zu handeln, wenn sich ein neuer Trend abzeichnet.

Aus der Dynamik des Marktes heraus sollte man die nächsten Tage eine Trendbildung abwarten.

Dies gilt aber im Grunde nur für Charttechniker und Zocker. Wer fundamental argumentiert hat wohl andere Argumente die Aktie zu halten, oder eben nicht zu halten.

Als Börsenpsychologe, der dem Markt eine Seele zuschreibt, würde ich vermuten, der Rutsch runter auf 47 um 10% und die Korrektur haben den sensibleren Anlegern etwas Angst gemacht.

Nun sind alle die abspringen wollten, abgesprungen.

Im Moment halten sich vorsichtige Pessimisten (kleine Verkäufe) und vorsichtige Optimisten (geringe Nachkäufe) in etwa die Waage.

Der Große Rest der Anleger - ob investiert oder von der Randlinie - hält erstmal den Atem an und beobachtet, wo die Aktie hin will, um erst dann zu handeln, wenn sich ein neuer Trend abzeichnet.

Aus der Dynamik des Marktes heraus sollte man die nächsten Tage eine Trendbildung abwarten.

Dies gilt aber im Grunde nur für Charttechniker und Zocker. Wer fundamental argumentiert hat wohl andere Argumente die Aktie zu halten, oder eben nicht zu halten.

Trading Spotlight

Antwort auf Beitrag Nr.: 30.474.587 von Assetpfleger am 03.07.07 18:59:57Was mich selber angeht: ich bin nach wie vor investiert und habe dein Anteil von CNR an meinem Gesamtdepot im Juni sogar von 10 % auf 13 % hochgefahren.

Im Moment bin ich etwas besorgt ob der Zwischenkorrektur. Die fundamentalen Zahlen (Gewinn, Gewinnwachstum), Die Perspektive (Horizon) und der Globaltrend (Peak Oil) sind aber ein dickes Plus, welches mich überzeugt zu halten.

Im Moment bin ich etwas besorgt ob der Zwischenkorrektur. Die fundamentalen Zahlen (Gewinn, Gewinnwachstum), Die Perspektive (Horizon) und der Globaltrend (Peak Oil) sind aber ein dickes Plus, welches mich überzeugt zu halten.

Antwort auf Beitrag Nr.: 30.474.720 von Assetpfleger am 03.07.07 19:07:44Nur ruhig Blut - Bangemachen gilt nicht. Mein Depotanteil an CNR beträgt 53%, und das völlig zurecht. Warte nur mal die Quartalszahlen ab, die werden gigantisch ausfallen - allein der Windfall-Profit durch den steigenden CAD-Kurs macht wohl 300 Mio. CAD aus.

Mein Kursziel liegt nach wie vor bei 125 Euro (konservative Schätzung).

Mein Kursziel liegt nach wie vor bei 125 Euro (konservative Schätzung).

Antwort auf Beitrag Nr.: 30.476.287 von Kostolany4 am 03.07.07 20:39:45@ Kostolany

Bangemachen will ich hier auch niemand. Es gilt nur, auch getroffene Investments, immer mal wieder kritisch zu hinterfragen.

Meine Fazits meiner obigen Postings:

stimmungmäßig +/-

fundamental +++

Außerdem habe ich ja meine Anteile von 10 % auf 13 % also um 30% erhöht.

Sicher hast Du recht, dass man in Schwächephasen auch mal Steherqualitäten haben muss.

Jedes Investment muss dennoch immer aktuell rechtfertigbar sein. Papierverluste oder Papiergewinne gibt es meiner Meinung nach nicht.

Mein Fazit ist für mich auch halten (kaufen will ich nicht wegen Portfoliotheorie und Risikodiversifikation auch wenn CNR mich generell reizt... )

)

Bangemachen will ich hier auch niemand. Es gilt nur, auch getroffene Investments, immer mal wieder kritisch zu hinterfragen.

Meine Fazits meiner obigen Postings:

stimmungmäßig +/-

fundamental +++

Außerdem habe ich ja meine Anteile von 10 % auf 13 % also um 30% erhöht.

Sicher hast Du recht, dass man in Schwächephasen auch mal Steherqualitäten haben muss.

Jedes Investment muss dennoch immer aktuell rechtfertigbar sein. Papierverluste oder Papiergewinne gibt es meiner Meinung nach nicht.

Mein Fazit ist für mich auch halten (kaufen will ich nicht wegen Portfoliotheorie und Risikodiversifikation auch wenn CNR mich generell reizt...

)

)

Diese Aktie ist der Wahnsinn in Tüten!

Das Abwarten scheint vorbei, da im Moment der Globalfaktor Ölpreis alle ÖL-Aktien mehr oder weniger nach oben treibt!

Das Abwarten scheint vorbei, da im Moment der Globalfaktor Ölpreis alle ÖL-Aktien mehr oder weniger nach oben treibt!

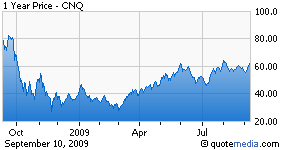

Der Schlußkurs in Kanada ist heute 57,67 CAD (+3,94%) bzw. umgerechnet 52,55 Euro

Die Aktie performt wieder mal 1a.

und hat in Kanada ein neues All-Time-High erreicht.bei uns noch kein ATH da bisheriger höchster Schlusskurs 53,91

Canadian Natural Resources Limited (TSX-CNQ / NYSE-CNQ) will be issuing its

Q2 earnings results on Thursday, August 2, 2007, prior to market opening.

A conference call has been scheduled and details of the call appear below or may

be found on our website at www.cnrl.com under "Investor Info – Calendar and

Presentations."

CONFERENCE CALL

A conference call will be held at 9:00 a.m. Mountain Time, 11:00 a.m. Eastern Time

on Thursday, August 2, 2007. The North American conference call number is

1-866-898-9626 and the outside North America conference call number is

001-416-340-2216. Please call in about 10 minutes before the starting time in

order to be patched into the call.

Durchaus möglich, daß die wahrscheinlich exzellenten Zahlen schon durchsickern......dann erleben wir noch ein paar starke Tage vor dem 2.August. Mit Bekanntgabe der Zahlen nehmen die Profis dann ihre Gewinne mit. Just my 2ct. Mich juckt das kurze Auf und Ab nicht so furchtbar viel - meine Hauptposition verkaufe ich nicht unter 125€. Wenn wir einen schönen Anstieg sehen, würde ich allerdings 1 Tag vor den Zahlen einen Tradingposten verkaufen.

Q2 earnings results on Thursday, August 2, 2007, prior to market opening.

A conference call has been scheduled and details of the call appear below or may

be found on our website at www.cnrl.com under "Investor Info – Calendar and

Presentations."

CONFERENCE CALL

A conference call will be held at 9:00 a.m. Mountain Time, 11:00 a.m. Eastern Time

on Thursday, August 2, 2007. The North American conference call number is

1-866-898-9626 and the outside North America conference call number is

001-416-340-2216. Please call in about 10 minutes before the starting time in

order to be patched into the call.

Durchaus möglich, daß die wahrscheinlich exzellenten Zahlen schon durchsickern......dann erleben wir noch ein paar starke Tage vor dem 2.August. Mit Bekanntgabe der Zahlen nehmen die Profis dann ihre Gewinne mit. Just my 2ct. Mich juckt das kurze Auf und Ab nicht so furchtbar viel - meine Hauptposition verkaufe ich nicht unter 125€. Wenn wir einen schönen Anstieg sehen, würde ich allerdings 1 Tag vor den Zahlen einen Tradingposten verkaufen.

Was mir nicht gefällt ist die hohe Verschuldung, ansonsten eigentlich eine nette Firma, die wirklich gut läuft zur Zeit!

Antwort auf Beitrag Nr.: 30.758.564 von Vinyard am 19.07.07 12:57:33Verschuldung: 10,84 Mrd. USD

Wert des im Boden befindlichen Öls ca. 6 Mrd. Barrel : 468 Mrd. USD nach heutigen Preisen. und erst bei Barrelpreisen von 150, 200, 250 ....

Angesichts der vorhandenen Assets würde ich die Verschuldung als sehr gering bezeichnen.

Vergleich OIX - CNQ ebenfalls sehr positiv

Wert des im Boden befindlichen Öls ca. 6 Mrd. Barrel : 468 Mrd. USD nach heutigen Preisen. und erst bei Barrelpreisen von 150, 200, 250 ....

Angesichts der vorhandenen Assets würde ich die Verschuldung als sehr gering bezeichnen.

Vergleich OIX - CNQ ebenfalls sehr positiv

Heute macht CNR endlich die Entwicklung des Ölpreises der letzten Wochen wett.

Öl war schon um 8 % gestiegen, CNR dümpelte mit moderaten Gewinnen vor sich hin.

Heute holt der Markt das endlich nach.

Ist auch eine Art Sache des Denkens übers Öl. Man muss halt erstmal einsehen, dass Öl auch dauerhaft in hohen Regionen sein kann. Für viele Marktteinehmer war das bisher noch nicht vorstellbar.

Jetzt zunehmend schon!

Öl war schon um 8 % gestiegen, CNR dümpelte mit moderaten Gewinnen vor sich hin.

Heute holt der Markt das endlich nach.

Ist auch eine Art Sache des Denkens übers Öl. Man muss halt erstmal einsehen, dass Öl auch dauerhaft in hohen Regionen sein kann. Für viele Marktteinehmer war das bisher noch nicht vorstellbar.

Jetzt zunehmend schon!

Nichts Neues für CNR?

Antwort auf Beitrag Nr.: 30.936.965 von Assetpfleger am 30.07.07 15:10:59Nö, erst am 2.August kommen die Neuen Q2 Zahlen!

http://www.cnrl.com/client/whats_new/737/738/0802_q2_confere…

http://www.cnrl.com/client/whats_new/737/738/0802_q2_confere…

CANADIAN NATURAL RESOURCES LIMITED ANNOUNCES

SECOND QUARTER 2007 UPDATE ON THE PROGRESS OF

THE HORIZON OIL SANDS PROJECT

CALGARY, ALBERTA – July 31, 2007 – FOR IMMEDIATE RELEASE

http://www.cnrl.com/client/whats_new/752/767/0731horizonupda…

Auszüge:

HORIZON PROJECT STATUS SUMMARY

2007 June 30

Phase 1 - Work progress (cumulative) Actual 75% (Plan 77%)

Phase 1 - Construction capital spending* (cumulative) Actual 79% (Plan 77%)

30.Sep.2007 = Plan Work Progress 88%/ Construction Capital 85%

angesichts des enormen Fortschritts vom Horizon Projekt, weitere Details dieses Updates:

Accomplished during the Second Quarter of 2007

SECOND QUARTER 2007 UPDATE ON THE PROGRESS OF

THE HORIZON OIL SANDS PROJECT

CALGARY, ALBERTA – July 31, 2007 – FOR IMMEDIATE RELEASE

http://www.cnrl.com/client/whats_new/752/767/0731horizonupda…

Auszüge:

HORIZON PROJECT STATUS SUMMARY

2007 June 30

Phase 1 - Work progress (cumulative) Actual 75% (Plan 77%)

Phase 1 - Construction capital spending* (cumulative) Actual 79% (Plan 77%)

30.Sep.2007 = Plan Work Progress 88%/ Construction Capital 85%

angesichts des enormen Fortschritts vom Horizon Projekt, weitere Details dieses Updates:

Accomplished during the Second Quarter of 2007

CANADIAN NATURAL RESOURCES LIMITED ANNOUNCES

RECORD PRODUCTION IN THE FIRST SIX MONTHS

CALGARY, ALBERTA – AUGUST 2, 2007 – FOR IMMEDIATE RELEASE

http://www.cnrl.com/client/whats_new/759/774/0802q2results.p…

RECORD PRODUCTION IN THE FIRST SIX MONTHS

CALGARY, ALBERTA – AUGUST 2, 2007 – FOR IMMEDIATE RELEASE

http://www.cnrl.com/client/whats_new/759/774/0802q2results.p…

- 7% an einem Tag.

Öl minus 5,8% - auch an einem tag- kann man als Ursache sehen.

Die Aktie ist sehr volatil, wie ich feststelle.

Öl minus 5,8% - auch an einem tag- kann man als Ursache sehen.

Die Aktie ist sehr volatil, wie ich feststelle.

Antwort auf Beitrag Nr.: 31.058.536 von Assetpfleger am 07.08.07 00:09:57Ich finde eher, die Aktie ist sehr stabil und hält sich fantastisch trotz des Ölpreisrückgangs um 10$.

Ölpreis-Brent: 80,3 -> 70,4 (-12,3%)

Canadian Natural 53,23 -> 49,35 (-7,3%)

Ich erwarte bei beiden nochmal etwa den gleichen Rückgang und habe eine Tradingposition verkauft, um billiger zurückzukaufen. Meine Hauptposition, die ca. 70% meines Depots ausmacht, behalte ich auch während der nächsten Korrektur. Denn in 1 Jahr fließt das erste Öl aus dem Horizon Projekt.

Ölpreis-Brent: 80,3 -> 70,4 (-12,3%)

Canadian Natural 53,23 -> 49,35 (-7,3%)

Ich erwarte bei beiden nochmal etwa den gleichen Rückgang und habe eine Tradingposition verkauft, um billiger zurückzukaufen. Meine Hauptposition, die ca. 70% meines Depots ausmacht, behalte ich auch während der nächsten Korrektur. Denn in 1 Jahr fließt das erste Öl aus dem Horizon Projekt.

Antwort auf Beitrag Nr.: 31.120.501 von Kostolany4 am 10.08.07 19:58:05tut mir leid, aber die ölpreiskopplung kann ich nicht nachvollziehen, es sei denn man bezieht das nur auf den fallenden ölpreis.

ich finde als der ölpreis gestiegen ist hat sich cnr auch nicht bemerkenswert bewegt.

vielleicht kan mal jemand einen vergleichschart auf 1-2 jahre reinstellen; bin leider zu doof dafür

danke

ich finde als der ölpreis gestiegen ist hat sich cnr auch nicht bemerkenswert bewegt.

vielleicht kan mal jemand einen vergleichschart auf 1-2 jahre reinstellen; bin leider zu doof dafür

danke

Antwort auf Beitrag Nr.: 31.120.501 von Kostolany4 am 10.08.07 19:58:05Womöglich ist der Ölpreis an sich nicht der Haupbelastungsfaktor im Moment sondern auch die Immobilienkrise.

Diese scheint auch den Ölpreis zu treffen.

Auch wenn Immobilien scheinbar nichts mit Öl zu tun haben, könnte diese Krise durch eine von ihr ausgelöste Finanz- und Wirtschaftskrise in den USA durchaus die Nachfrage für Öl verringern und somit Preis und Ertragschanchen für Ölaktien.

Hoffen wir, das dies Gespenst in einem Jahr vorbei ist.

Diese scheint auch den Ölpreis zu treffen.

Auch wenn Immobilien scheinbar nichts mit Öl zu tun haben, könnte diese Krise durch eine von ihr ausgelöste Finanz- und Wirtschaftskrise in den USA durchaus die Nachfrage für Öl verringern und somit Preis und Ertragschanchen für Ölaktien.

Hoffen wir, das dies Gespenst in einem Jahr vorbei ist.

Antwort auf Beitrag Nr.: 31.129.511 von Assetpfleger am 12.08.07 12:41:35Wo seht ihr die Ursachen des heutigen Rückganges von -4 %?

Ich vermute Kovariation mit dem DOW, der unter Immokrise leidet. Andere Ideen?

Ich vermute Kovariation mit dem DOW, der unter Immokrise leidet. Andere Ideen?

Der Kurs scheint sich ja doch wieder der Entwicklung des Ölpreises anzunähern.

Was mich zur Zeit etwas irritiert ist, dass etwa Onvista die Einschätzung der Fundamentalkennzahlen von CNR immer negativer ausfallen lässt.

So wurde der Gewinn für 2008(erwartet) je Aktie in Euro immer mehr runtergeschraubt.

Ging man zunächt noch von 3,01 €/Aktie aus (03/2007)

so verringerte sich das ganze Stück für Stück auf:

3,01 €/Aktie aus (03/2007)

3,14 €/Aktie Schätzung aus (06/2007)

2,93 €/Aktie Schätzung aus (07/2007)

2,84 €/Aktie Schätzung aus (08/2007)

Tja eine Schätzung der Gewinne wie gesagt, aber womöglich keine ganz unfundierte.

Die Frage ist: wissen die nichts vom Kirby-Projekt, oder umgekehrt, wissen die mehr als wir?

Ferner ist der "Final Termes of Reference August 2007"-Bericht, wohl eine Art Umwelt-Bericht auf der CNR Homepage für mich etwa nebulös.

Was heisst das jetzt für die Kostenseite?

Weiß da wer Näheres?

Grüße

A.

Was mich zur Zeit etwas irritiert ist, dass etwa Onvista die Einschätzung der Fundamentalkennzahlen von CNR immer negativer ausfallen lässt.

So wurde der Gewinn für 2008(erwartet) je Aktie in Euro immer mehr runtergeschraubt.

Ging man zunächt noch von 3,01 €/Aktie aus (03/2007)

so verringerte sich das ganze Stück für Stück auf:

3,01 €/Aktie aus (03/2007)

3,14 €/Aktie Schätzung aus (06/2007)

2,93 €/Aktie Schätzung aus (07/2007)

2,84 €/Aktie Schätzung aus (08/2007)

Tja eine Schätzung der Gewinne wie gesagt, aber womöglich keine ganz unfundierte.

Die Frage ist: wissen die nichts vom Kirby-Projekt, oder umgekehrt, wissen die mehr als wir?

Ferner ist der "Final Termes of Reference August 2007"-Bericht, wohl eine Art Umwelt-Bericht auf der CNR Homepage für mich etwa nebulös.

Was heisst das jetzt für die Kostenseite?

Weiß da wer Näheres?

Grüße

A.

Die Jahresperformance beträgt derzeit 70%. Wer kennt eine bessere Aktie? Ich glaube, da kann man lange suchen.....

Antwort auf Beitrag Nr.: 31.652.813 von Kostolany4 am 19.09.07 00:57:18Die Performance ist schon sehr sexy.

Kann man nichts sagen.

Auch 10 jährig betrachtet wirkt es dynamisch:

Kann man nichts sagen.

Auch 10 jährig betrachtet wirkt es dynamisch:

Antwort auf Beitrag Nr.: 31.652.836 von Assetpfleger am 19.09.07 01:10:51Bei deinem Chart wurden 2 Splits 1:2 nicht eingezeichnet. Der Chart müsste eigentlich bei 224 enden.

Von 10 auf 224 in 9 Jahren sind Jahr für Jahr +41% !

Und so gehts noch ein paar Jahre weiter...

CNR läßt die Sonne scheinen...

Von 10 auf 224 in 9 Jahren sind Jahr für Jahr +41% !

Und so gehts noch ein paar Jahre weiter...

CNR läßt die Sonne scheinen...

Antwort auf Beitrag Nr.: 31.657.895 von Kostolany4 am 19.09.07 11:33:31

Hier ist der Chart nochmal in seiner ganzen Schönheit

6 Mrd. Barrel sind heute schon 480 Mrd. Dollar wert, der Unternehmenswert beträgt derzeit aber nur 40 Mrd. Dollar. Der Ölpreis wird sich aber in den nächsten 42 Jahren - so lange fördert HORIZON Öl - vervielfachen.

Eine Aktie, die man einfach haben muss !

Hier ist der Chart nochmal in seiner ganzen Schönheit

6 Mrd. Barrel sind heute schon 480 Mrd. Dollar wert, der Unternehmenswert beträgt derzeit aber nur 40 Mrd. Dollar. Der Ölpreis wird sich aber in den nächsten 42 Jahren - so lange fördert HORIZON Öl - vervielfachen.

Eine Aktie, die man einfach haben muss !

Antwort auf Beitrag Nr.: 31.657.895 von Kostolany4 am 19.09.07 11:33:31Hallo Kostolany!

Mit den Splits hast Du schon recht. Der WO-Chart untertreibt die Performance, weil er die Splits 2004 und 2005 nicht als Wertsteigerung berücksichtigt, sondern quasi als Kursverlust verbucht.

Mit den Splits siehts natürlich noch rosiger aus.

Grüße

A.

Mit den Splits hast Du schon recht. Der WO-Chart untertreibt die Performance, weil er die Splits 2004 und 2005 nicht als Wertsteigerung berücksichtigt, sondern quasi als Kursverlust verbucht.

Mit den Splits siehts natürlich noch rosiger aus.

Grüße

A.

Antwort auf Beitrag Nr.: 31.667.150 von Assetpfleger am 19.09.07 20:54:54bin zwar grundsätzlich optimistisch für den wert bin aber leider erst im märz 2006 zu € 50,50 eingestiegen und dann muß man wohl schon von stillstand sprechen - leider. aber es sollen ja noch richtig rosige zeiten kommen- so hoffe ich wenigstens

Antwort auf Beitrag Nr.: 31.676.985 von uak65 am 20.09.07 16:56:44Hallo uak 65!

Du musst Dich bei dieser Aktie auf eine hohe Volatilität einstellen. Dessen ungeachtet ist aber der übergeordnete Trend der letzten 10 jahre sehr positiv. Äußerst dynamisches Wachstum.

Man darf sich nicht von Momentaufnahmen verrückt machen lassen.

Wir alle, die in CNR sind hoffen auf den Ausbau des Horizon Projekts, das schon weitestgehend fertig ist und laut Firmenleitung in Quartal 3 von 2008 anlaufen soll.

Ab da an müssten mit steigender Ölsandförderung auch die Gewinne und somit letztlich der Kurs steigen.

Weiterhin solltest Du die Entwicklung des Ölpreises einbeziehen, der zwar saisonal schwankt, aber die letzten Jahre insgesamt sich sehr dynamisch nach oben entwickelt:

Dies bedeutet für eine Öl-/Gas-/Ölsandfirma extrem steigende Gewinne.

Wenn man davon ausgeht, dass der Ölpreis noch weiter steigt, eben noch mehr Gewinne!

Also, ich möchte dich nicht bequatschen, aber die genannten Faktoren lassen das Bild schon ziemlich gut aussehen.

Fazit: langfristig denken!

Grüße

A.

Du musst Dich bei dieser Aktie auf eine hohe Volatilität einstellen. Dessen ungeachtet ist aber der übergeordnete Trend der letzten 10 jahre sehr positiv. Äußerst dynamisches Wachstum.

Man darf sich nicht von Momentaufnahmen verrückt machen lassen.

Wir alle, die in CNR sind hoffen auf den Ausbau des Horizon Projekts, das schon weitestgehend fertig ist und laut Firmenleitung in Quartal 3 von 2008 anlaufen soll.

Ab da an müssten mit steigender Ölsandförderung auch die Gewinne und somit letztlich der Kurs steigen.

Weiterhin solltest Du die Entwicklung des Ölpreises einbeziehen, der zwar saisonal schwankt, aber die letzten Jahre insgesamt sich sehr dynamisch nach oben entwickelt:

Dies bedeutet für eine Öl-/Gas-/Ölsandfirma extrem steigende Gewinne.

Wenn man davon ausgeht, dass der Ölpreis noch weiter steigt, eben noch mehr Gewinne!

Also, ich möchte dich nicht bequatschen, aber die genannten Faktoren lassen das Bild schon ziemlich gut aussehen.

Fazit: langfristig denken!

Grüße

A.

Antwort auf Beitrag Nr.: 31.686.307 von Assetpfleger am 21.09.07 12:53:43danke für deine meinung und beschreibung der situation - sind auch meine argumente ich wollte mit meinem einwand eigentlich nur die vorherige euphorie etwas relativieren. ich habe leider zuspät von der aktie erfahren. wo beziehst du denn dein wissen her, wenn du schon so lange investiert bist? würdest du heute noch empfehlen nachzulegen oder zu kaufen ?

Antwort auf Beitrag Nr.: 31.687.199 von uak65 am 21.09.07 13:58:56Hallo uak65!

Das Wissen habe ich mir selber angelesen, bzw viel in dem "Öl jetzt schnell Richtung 80 $"-Thread gelernt.

Wichtig ist meines Erachtens, dass man die Ölbranche, bzw Ölsand/Ölschieferindustrie versteht.

Ohne Verstehen der tieferen Zusammenhänge ist eine Spekulation in Ölwerten schwierig.

Quellen um sich hierzu einzulesen:

1. Dieser Thread ( über CNR)

2. "Oel jetzt schnell Richtung 80 $ !"-Thread,auf WO Thread-Nr: 1003350

3. "Öl jetzt schnell Richtung 100Dollar, Öl- der fundamentale Info- Meinungs- und Nachrichtenthread, ohn" Thread-Nr: 1128185

4. "Die Zukunft des Ölpreises - Theoriereflexion"-Thread auf WO.

Thread-Nr: 1126603 (mein eigener Thread zum Thema)

5. Literatur:

Campbell ( Campbell, Colin J.. et al. Ölwechsel! München. 2007.)

Heinberg (Heinberg, Richard. The Party`s Over. München 2004. Riemann.)

Leggett (Legggett, Jeremy. Peak Oil. Köln 2006. Kiepenheuer & Witsch).

(Die Buchtitel immer in Klammern und Fett)

Besonders die Literatur kann ich Dir empfehlen. Würde mit "Ölwechsel" von Campbell anfangen.

Du möchtest eine Empfehlung von mir? Empfehlungen sind eine haarige Sache.

Ich sags mal so: ich selber habe ja dies Jahr gekauft...

Es gibt gute Argumente (Horizon, Ölpreisentwicklung steigend), die es äußerst wahrscheinlich erscheinen lassen, dass CNR nächstes Jahr seine Gewinne und Kurse stark steigern kann...

Was Du daraus schliesst ist Deine Sache.

( Ich finde Deinen Einstiegszeitpunkt jetzt nicht sooo schlecht. Sicher, hätte man die vor 5 Jahren gekauft wäres richtig geil. Aber da kommt dank Horizon auch noch ab jetzt einiges an Potential. Man muss halt nur den saisonalen Abschwung des Ölpreises im Winter aushalten)

Grüße

A.

Das Wissen habe ich mir selber angelesen, bzw viel in dem "Öl jetzt schnell Richtung 80 $"-Thread gelernt.

Wichtig ist meines Erachtens, dass man die Ölbranche, bzw Ölsand/Ölschieferindustrie versteht.

Ohne Verstehen der tieferen Zusammenhänge ist eine Spekulation in Ölwerten schwierig.

Quellen um sich hierzu einzulesen:

1. Dieser Thread ( über CNR)

2. "Oel jetzt schnell Richtung 80 $ !"-Thread,auf WO Thread-Nr: 1003350

3. "Öl jetzt schnell Richtung 100Dollar, Öl- der fundamentale Info- Meinungs- und Nachrichtenthread, ohn" Thread-Nr: 1128185

4. "Die Zukunft des Ölpreises - Theoriereflexion"-Thread auf WO.

Thread-Nr: 1126603 (mein eigener Thread zum Thema

)5. Literatur:

Campbell ( Campbell, Colin J.. et al. Ölwechsel! München. 2007.)

Heinberg (Heinberg, Richard. The Party`s Over. München 2004. Riemann.)

Leggett (Legggett, Jeremy. Peak Oil. Köln 2006. Kiepenheuer & Witsch).

(Die Buchtitel immer in Klammern und Fett)

Besonders die Literatur kann ich Dir empfehlen. Würde mit "Ölwechsel" von Campbell anfangen.

Du möchtest eine Empfehlung von mir? Empfehlungen sind eine haarige Sache.

Ich sags mal so: ich selber habe ja dies Jahr gekauft...

Es gibt gute Argumente (Horizon, Ölpreisentwicklung steigend), die es äußerst wahrscheinlich erscheinen lassen, dass CNR nächstes Jahr seine Gewinne und Kurse stark steigern kann...

Was Du daraus schliesst ist Deine Sache.

( Ich finde Deinen Einstiegszeitpunkt jetzt nicht sooo schlecht. Sicher, hätte man die vor 5 Jahren gekauft wäres richtig geil. Aber da kommt dank Horizon auch noch ab jetzt einiges an Potential. Man muss halt nur den saisonalen Abschwung des Ölpreises im Winter aushalten)

Grüße

A.

Antwort auf Beitrag Nr.: 31.691.475 von Assetpfleger am 21.09.07 18:34:19danke für deine antwort die threads lese ich auch mit, meistens jedenfalls.

empfehlung war natürlich nicht als verbindlich oder so zu verstehen ich bin mir im augenblick überhaupt nicht sicher noch einmal nachzulegen, eben weil aus meiner vergangenheit sich die aktie eigentlich als "langweilig" aber mit phantasie gezeigt hat.

ich geh jetzt erst einmal ein woche in urlaub danach werde ich dann sehen ob ich noch einmal nachlege

empfehlung war natürlich nicht als verbindlich oder so zu verstehen ich bin mir im augenblick überhaupt nicht sicher noch einmal nachzulegen, eben weil aus meiner vergangenheit sich die aktie eigentlich als "langweilig" aber mit phantasie gezeigt hat.

ich geh jetzt erst einmal ein woche in urlaub danach werde ich dann sehen ob ich noch einmal nachlege

Eine Korrektur ist auch dieses Jahr fällig - wie die Jahre zuvor. Mit dem vermutlich gegen Jahresende fallenden Ölpreis können Späteinsteiger auf attraktive Einstiegskurse hoffen.

Meine Vorstellung (unverbindlich) wären 20% Korrektur, also von 55 auf 44. Schau mer mal.

Citigroup Thinks Canadian Natural Resources May Escape Royalty Hikes

September 21, 2007

Investors in Canadian Natural Resources Inc. (CNQ) have reacted strongly to proposed royalty rate increases in Alberta, driving the stock down more than 6% over the past two days.

According to Citigroup analyst Gil Yang, the sell-off is excessive, and he told clients in a note that Canadian Natural's depressed share price represents "an excellent entry point for an attractively valued oil sands play."

Investor concerns are not entirely unfounded, the analyst conceded, noting a post-payout royalty increase from 25% to 33%, as tabled by the Alberta Royalty Review Panel on Tuesday, would reduce the value of Canadian Natural Resources by about C$4 per share.

Mr. Yang, however, argued in his research note that the proposal at this stage is just that, a proposal, and may never be adopted. He added that even if the royalty rate increase does go through, Canadian Natural is likely protected due to a contract it has with the Alberta government that stipulates the lower royalty rate.

As such, he considers the shares undervalued and maintained his "buy" rating and C$90 price target on the stock.

September 21, 2007

Investors in Canadian Natural Resources Inc. (CNQ) have reacted strongly to proposed royalty rate increases in Alberta, driving the stock down more than 6% over the past two days.

According to Citigroup analyst Gil Yang, the sell-off is excessive, and he told clients in a note that Canadian Natural's depressed share price represents "an excellent entry point for an attractively valued oil sands play."

Investor concerns are not entirely unfounded, the analyst conceded, noting a post-payout royalty increase from 25% to 33%, as tabled by the Alberta Royalty Review Panel on Tuesday, would reduce the value of Canadian Natural Resources by about C$4 per share.

Mr. Yang, however, argued in his research note that the proposal at this stage is just that, a proposal, and may never be adopted. He added that even if the royalty rate increase does go through, Canadian Natural is likely protected due to a contract it has with the Alberta government that stipulates the lower royalty rate.

As such, he considers the shares undervalued and maintained his "buy" rating and C$90 price target on the stock.

Canadian Natural to kill projects if Alberta royalties hiked

Claudia Cattaneo, Financial Post

Published: Tuesday, October 09, 2007

CALGARY -- Alberta heavyweight Canadian Natural Resources Ltd. said it may cancel three in-situ oil sands projects worth $7-billion and reduce natural gas drilling by 65% next year if Alberta implements proposals to significantly increase its take from the oil and gas sector.

The senior company also said it will likely cancel expansions of its Horizon oilsands project, now under development, beyond Phase 3.

The company was reacting to the recommendations of a panel appointed by Premier Ed Stelmach to review oil and gas royalties and taxes charged to the province's dominant energy sector.

The panel claimed in a report made public last month that Albertans are not getting their fair share from development of the province's resources and urged the government to increase its take by 20% or $2 -billion a year.

Mr. Stelmach, whose popularity appears to be increasing for standing up to big oil, has promised to decide whether to adopt the recommendations this month.

Canadian Natural is the latest senior company to condemn the proposals, which it says are "flawed" because they are based on "incorrect information."

In recent days, ConocoPhillips has warned that a proposed super-royalty on oilsands production would dramatically erode the value of many oilsands projects and lead to their cancellation or postponement. EnCana Corp. said it would move $1-billion in investment from Alberta, Talisman Energy Inc. said it would reduce spending by $500-million, Petro-Canada said the proposals would make thermal oilsands projects uneconomic.

"The panel sought to increase royalties by approximately 20%, however, Canadian Natural's analysis and interpretation of the panel's recommendations indicate an overall increase of 50%, far exceeding the panel's estimate," the company said in a statement.

The recommendations, which come on the heels of other changes in taxation, environmental and greenhouse gas regulation and general global cost inflation, "pose the risk of turning the oil and natural gas industry in Alberta into a 'shrinking' or 'blowdown model'," Canadian Natural said.

The company said it would have no choice but to reduce activity, resulting in an estimated 3,900 fewer direct jobs and 16,000 fewer indirect jobs.

Rather than spending money on uneconomic projects, Canadian Natural will use free cash flow to pay down its debt and return cash to shareholders, the company said.

http://www.canada.com/nationalpost/financialpost/story.html?…

Claudia Cattaneo, Financial Post

Published: Tuesday, October 09, 2007

CALGARY -- Alberta heavyweight Canadian Natural Resources Ltd. said it may cancel three in-situ oil sands projects worth $7-billion and reduce natural gas drilling by 65% next year if Alberta implements proposals to significantly increase its take from the oil and gas sector.

The senior company also said it will likely cancel expansions of its Horizon oilsands project, now under development, beyond Phase 3.

The company was reacting to the recommendations of a panel appointed by Premier Ed Stelmach to review oil and gas royalties and taxes charged to the province's dominant energy sector.

The panel claimed in a report made public last month that Albertans are not getting their fair share from development of the province's resources and urged the government to increase its take by 20% or $2 -billion a year.

Mr. Stelmach, whose popularity appears to be increasing for standing up to big oil, has promised to decide whether to adopt the recommendations this month.

Canadian Natural is the latest senior company to condemn the proposals, which it says are "flawed" because they are based on "incorrect information."

In recent days, ConocoPhillips has warned that a proposed super-royalty on oilsands production would dramatically erode the value of many oilsands projects and lead to their cancellation or postponement. EnCana Corp. said it would move $1-billion in investment from Alberta, Talisman Energy Inc. said it would reduce spending by $500-million, Petro-Canada said the proposals would make thermal oilsands projects uneconomic.

"The panel sought to increase royalties by approximately 20%, however, Canadian Natural's analysis and interpretation of the panel's recommendations indicate an overall increase of 50%, far exceeding the panel's estimate," the company said in a statement.

The recommendations, which come on the heels of other changes in taxation, environmental and greenhouse gas regulation and general global cost inflation, "pose the risk of turning the oil and natural gas industry in Alberta into a 'shrinking' or 'blowdown model'," Canadian Natural said.

The company said it would have no choice but to reduce activity, resulting in an estimated 3,900 fewer direct jobs and 16,000 fewer indirect jobs.

Rather than spending money on uneconomic projects, Canadian Natural will use free cash flow to pay down its debt and return cash to shareholders, the company said.

http://www.canada.com/nationalpost/financialpost/story.html?…

Bezüglich der Royalties kann praktisch wieder Entwarnung gegeben werden - die Lobbyisten haben sich gegenüber der Regierung durchgesetzt...

CALGARY - Alberta Premier Ed Stelmach has indicated he may be willing to give in to intense oil-industry pressure and not adopt the most contentious measures of a report that urges punishing increases in oil and gas taxes and royalties.

In a private address yesterday to about 100 executives organized by the Harvard Business School Club in Calgary, Mr. Stelmach said he "will not trounce existing agreements."

"That would destroy international confidence. That would be the wrong message to the world. I am not ready to give you the full answer on what we will decide on the royalty review, but this is in my heart," he said, according to notes taken by sources at the breakfast presentation.

The Premier's office said he is scheduled to make a formal announcement on Oct. 24 about the direction his government will take on the explosive issue.

Mr. Stelmach also told the meeting he is open to the idea of taking more time to study royalty changes if it means a better result, even though he is feeling pressured to make a decision as quickly as possible so oil companies can get on with their plans.

So far, the Premier has remained silent since the report came out on Sept. 18, even as oil companies and investors expressed outrage and threatened to pull billions of dollars out of Alberta and in effect unravel the province's energy boom.

"I am feeling better today," said one executive who attended the breakfast meeting. "The main thing you don't know is whether all this information is getting to the guy who is finally going to make the decision. And now I think that he does understand the complexities of the issue."

Mr. Stelmach told the meeting he wants to ensure "fairness" to companies, "stability" and "predictability."

Another executive said the Premier's tone left him with the impression the government would not adopt the full scope of recommendations in the Our Fair Share report.

Tom Olsen, a spokesman for Mr. Stelmach, said the Premier "is not disputing anything" said at the breakfast meeting.

But he said, "It was not the Premier's intent, in case there is a misunderstanding, to make any pronouncements on any of the recommendations. He is not going to let news of his decisions trickle out in this fashion. There will be a full and formal response."

Mr. Olsen said the Premier has heard a lot of negative feedback about the panel's proposals to rip up existing oilsands agreements.

A special panel appointed by Mr. Stelmach in February said Albertans are not getting their fair share of oil and gas revenue and proposed new levies to recoup $2-billion more annually, representing a 20% increase in the government take, even though the government is already racking up huge budget surpluses due to oil revenue and is debt free.

The proposed measures are regarded by the industry as so draconian they are already affecting company plans. Yesterday, Suncor Energy Inc., the largest oilsands company, confirmed it has held meetings with staff to announce it has halted any hirings because of the uncertainty. The company was one of the sector's most aggressive recruiters, hiring 1,000 people a year for the past five years. So far this year, Suncor has hired 960 people; its target was more than 1,200.

http://www.stockhouse.com/bullboards/viewmessage.asp?no=1586…

CALGARY - Alberta Premier Ed Stelmach has indicated he may be willing to give in to intense oil-industry pressure and not adopt the most contentious measures of a report that urges punishing increases in oil and gas taxes and royalties.

In a private address yesterday to about 100 executives organized by the Harvard Business School Club in Calgary, Mr. Stelmach said he "will not trounce existing agreements."

"That would destroy international confidence. That would be the wrong message to the world. I am not ready to give you the full answer on what we will decide on the royalty review, but this is in my heart," he said, according to notes taken by sources at the breakfast presentation.

The Premier's office said he is scheduled to make a formal announcement on Oct. 24 about the direction his government will take on the explosive issue.

Mr. Stelmach also told the meeting he is open to the idea of taking more time to study royalty changes if it means a better result, even though he is feeling pressured to make a decision as quickly as possible so oil companies can get on with their plans.

So far, the Premier has remained silent since the report came out on Sept. 18, even as oil companies and investors expressed outrage and threatened to pull billions of dollars out of Alberta and in effect unravel the province's energy boom.

"I am feeling better today," said one executive who attended the breakfast meeting. "The main thing you don't know is whether all this information is getting to the guy who is finally going to make the decision. And now I think that he does understand the complexities of the issue."

Mr. Stelmach told the meeting he wants to ensure "fairness" to companies, "stability" and "predictability."

Another executive said the Premier's tone left him with the impression the government would not adopt the full scope of recommendations in the Our Fair Share report.

Tom Olsen, a spokesman for Mr. Stelmach, said the Premier "is not disputing anything" said at the breakfast meeting.

But he said, "It was not the Premier's intent, in case there is a misunderstanding, to make any pronouncements on any of the recommendations. He is not going to let news of his decisions trickle out in this fashion. There will be a full and formal response."

Mr. Olsen said the Premier has heard a lot of negative feedback about the panel's proposals to rip up existing oilsands agreements.

A special panel appointed by Mr. Stelmach in February said Albertans are not getting their fair share of oil and gas revenue and proposed new levies to recoup $2-billion more annually, representing a 20% increase in the government take, even though the government is already racking up huge budget surpluses due to oil revenue and is debt free.

The proposed measures are regarded by the industry as so draconian they are already affecting company plans. Yesterday, Suncor Energy Inc., the largest oilsands company, confirmed it has held meetings with staff to announce it has halted any hirings because of the uncertainty. The company was one of the sector's most aggressive recruiters, hiring 1,000 people a year for the past five years. So far this year, Suncor has hired 960 people; its target was more than 1,200.

http://www.stockhouse.com/bullboards/viewmessage.asp?no=1586…

Pressemappe wegen den geplanten Steueränderungen für Ölproduzenten und Erdgasverfügbarkeit in Kanada

Relevanz für Ölsand-Förderer: sehr hoch

Canada's deliverable natural gas seen falling in 2007-2009: NEB

Deliverability of Canada's conventional natural gas will decline by 7 to 15 per cent during 2007-2009 as a result of lower drilling activity, but other sources should fill the gap, the National Energy Board says.

In a report released Wednesday, the NEB says gas deliverability will decrease from 483 million cubic metres per day as of the end of 2006 to a lower range between 410 and 449 million cubic feet per day in 2009.

“The drilling pace that sustained Canadian natural gas deliverability is gone, for the moment,” board chairman Gaetan Caron said in a release.

Royalty hike will kill pipeline

Increasing tax take via a royalty increase will not produce the royalty panel's simple promise of a $2-billion increase in revenue. In fact, Alberta's revenue stream will decrease. EnCana and Talisman alone, as stewards of their shareholders' money, would need to move $1.5-billion worth of investments to other jurisdictions. Canadian Natural Resources Ltd.'s project cancellations would eliminate the need for one of the five multi-billion-dollar oil pipelines proposed to handle increased oilsands production. That pipeline would have created more than 12,000 person-years of work, added $1-billion to Canada's GDP and increased personal, corporate and property taxes paid to governments. So much for reduced wait times in emergency rooms and more funds for teachers and schools!

David MacInnis is president of the Canadian Energy Pipeline Association (CEPA).

Oilpatch giant rebels

Alberta heavyweight producer Canadian Natural Resources Ltd. said it may cancel three in-situ oilsands projects worth $7-billion, halt two major expansions of its Horizon oilsands mining project, and slash natural-gas drilling by 65% next year if Alberta implements proposals to significantly increase its take from the oil-and-gas sector.

In the most dramatic warning to the Alberta government to date, the senior company said its Kirby, Birch Mountain and Gregoire Lake thermal projects would no longer be economic under proposed recommendations by a provincially appointed panel into the royalty regime.

Canadian Natural, Alberta's second-largest natural-gas producer and largest heavy-oil producer, said it will also scrap Phases 4 and 5 of its Horizon oilsands project, or when it reaches production of 232,000 barrels a day. In total, the company would back off oilsands projects that would have added 425,000 b/d and move its investment to British Columbia, Saskatchewan and West Africa, pay down debt or give cash back to shareholders.

Meanwhile, natural-gas drilling would decline to only 128 wells in 2008, from a high of 692 in 2005, the company said.

Higher royalties could result in 30,000 job cuts in Alberta: FirstEnergy

Proposed changes to taxes and royalties charged by Alberta's provincial government to the oil and gas industry, combined with a deep natural gas drilling slump already under way, could result in more than 30,000 job cuts, FirstEnergy Capital Corp. predicted Wednesday.

Already, 3,500 jobs are likely to be eliminated next year because of low natural gas prices, and another 8,100 jobs will be cut if the new fiscal rules recommended last month by a provincial panel are adopted, the brokerage said.

Royalty hike will kill pipeline

Increasing tax take via a royalty increase will not produce the royalty panel's simple promise of a $2-billion increase in revenue. In fact, Alberta's revenue stream will decrease. EnCana and Talisman alone, as stewards of their shareholders' money, would need to move $1.5-billion worth of investments to other jurisdictions. Canadian Natural Resources Ltd.'s project cancellations would eliminate the need for one of the five multi-billion-dollar oil pipelines proposed to handle increased oilsands production. That pipeline would have created more than 12,000 person-years of work, added $1-billion to Canada's GDP and increased personal, corporate and property taxes paid to governments. So much for reduced wait times in emergency rooms and more funds for teachers and schools!

David MacInnis is president of the Canadian Energy Pipeline Association (CEPA).

Oil major warns of $20-billion in cuts

"There's room for increased royalties. We're saying that," Canadian Natural president Steve Laut said in an interview.

"But it has to be at higher prices, and it has to be done in a way that makes sense, that's fair for Alberta; fair in the sense it gets more royalties but also ensures that there is a vibrant oil and gas sector."....

....Canadian Natural, which has the biggest exposure to Alberta among the major energy companies, has taken the hardest hit in the market since the royalty report. The company's market capitalization has fallen by $3.8-billion (Canadian) to $39.2-billion as its stock has slid 8.8 per cent, compared with a 4.4-per-cent decrease in the Toronto Stock Exchange energy index.

Alberta Oil Sands Group Makes Royalty Recommendations

A concerned group of in situ oil sands development corporations submitted a letter to the Government of Alberta in a joint response to the Report of the Alberta Royalty Review Panel. The companies assert that the Report fails to account for the many ways in which Alberta's smaller, entrepreneurial firms contribute to our economy by taking on huge risks and driving the technologies that make the Alberta Advantage possible.

The group, called the Alberta In Situ Oil Sands Alliance says that the Panel appears to have overlooked the fact that Alberta's oil sands are costly to develop and produce. The economic terms must be fair and balanced for the province and the industry in order to attract the substantial financial resources needed to fund these world-scale projects. Alberta-based corporations, and the citizens of Alberta, will face significant and adverse consequences if the Panel's recommendations are implemented.

The Alliance's members and many other small Alberta companies play a very important role in driving technology forward and unlocking value for the benefit of Albertans. Their business models depend on finding economic and environmentally friendly solutions for developing Alberta's largest resource. The expertise that crafts these technologies resides in the Albertans that staff these companies.

Costs, prices to cut gas output

Most of the country's gas reserves lie in the Western Canada Sedimentary Basin, a mature region where many wells are approaching the end of their producing life. In recent years, spiralling demand and high prices have spurred producers to increase drilling and exploration programs, helping to maintain overall production levels despite rising costs and fewer prospects.

However, in 2006 natural gas prices moderated from their previous hurricane-assisted peaks, while exporters' profit margins were hit both by labour costs continuing to climb - spurred in part by Alberta's oil sands boom - and the continuing appreciation of the dollar. Consequently, many producers slashed their drilling budgets for 2007, and the country's top three - EnCana Corp., Canadian Natural Resources Ltd. and Talisman Energy Inc. - all say they aren't likely to boost spending next year either.

Sack Stelmach

Stelmach has had 10 months to legitimize the PC party's private leadership vote by calling a general election. That he has refused to do so -- and is getting away with it -- is an indictment of Alberta's weak culture of political accountability, atrophied after 36 years of one-party rule. The unofficial motto of the Alberta PCs is that of France's Louis XIV: "L'etat, c'est moi."

If Albertans in general had made the same mistake as the PC party did in voting for Stelmach, his proposed new $2-billion oil and gas royalty increase would be no less foolish, but it would have the veneer of democracy to it. Or if that tax had been proposed by the PC party in the last election under Klein, then even unelected Stelmach could claim a mandate to impose it.

But Stelmach has neither of these democratic fig leaves. And so an unelected Alberta Premier is about to impose a punitive new tax on Alberta's key industry, without the trifle of public consent. Even King Ralph wouldn't have been so presumptuous.

The rationale for this tax hike can be nothing but envy: The provincial government's annual surplus exceeds $8-billion, despite spending more per capita than any other province. This is a jealous ambush of the oil and gas industry -- killing the goose that lays the golden egg.

A deep well of discontent

When Ed Stelmach unexpectedly became Premier of Alberta last December, following the long reign of Ralph Klein, a quiet but important shift occurred: Power moved from Mr. Klein's home base in the energy capital of Calgary to Mr. Stelmach's traditional territory, rural Alberta.

Mr. Stelmach has hardscrabble roots on a farm near Edmonton that his grandfather settled in 1898 and in his early 20s he returned to work the homestead instead of heading to law school after an older brother died unexpectedly. That turn back to the farm led him away from corporate power, and even though Mr. Stelmach put grander ambitions on hold, he slowly and surely still managed to rise to the province's highest office, arriving there without years of hanging out at Calgary's Petroleum Club, unlike Mr. Klein and other predecessors.

Today, Mr. Stelmach is poised to make the most important economic decision in the country this year - promising a decision by month's end on what's fair for energy royalties. He is not an eloquent man but is known as a careful leader, a listener - precisely the opposite of Mr. Klein, a shoot-first-ask-questions-later man whom oil executives considered a trustworthy buddy.

Now, the blunt question is whether Mr. Stelmach has the acumen to make the right decision on royalties, and business fears what it calls a potential catastrophe if he makes the wrong move and sinks the country's most robust economy. Billions of dollars, at the very least, are on the line, along with thousands of jobs - in Alberta and across Canada. Mr. Stelmach's government is not particularly popular and there is a strong temptation to play the populist card given the polling numbers that show some support for a landmark report that calls for significantly higher royalties to be implemented in full.

Die Links zu den kompletten Artikeln gibts unter

http://canada.theoildrum.com/node/3081

Relevanz für Ölsand-Förderer: sehr hoch

Canada's deliverable natural gas seen falling in 2007-2009: NEB

Deliverability of Canada's conventional natural gas will decline by 7 to 15 per cent during 2007-2009 as a result of lower drilling activity, but other sources should fill the gap, the National Energy Board says.

In a report released Wednesday, the NEB says gas deliverability will decrease from 483 million cubic metres per day as of the end of 2006 to a lower range between 410 and 449 million cubic feet per day in 2009.

“The drilling pace that sustained Canadian natural gas deliverability is gone, for the moment,” board chairman Gaetan Caron said in a release.

Royalty hike will kill pipeline

Increasing tax take via a royalty increase will not produce the royalty panel's simple promise of a $2-billion increase in revenue. In fact, Alberta's revenue stream will decrease. EnCana and Talisman alone, as stewards of their shareholders' money, would need to move $1.5-billion worth of investments to other jurisdictions. Canadian Natural Resources Ltd.'s project cancellations would eliminate the need for one of the five multi-billion-dollar oil pipelines proposed to handle increased oilsands production. That pipeline would have created more than 12,000 person-years of work, added $1-billion to Canada's GDP and increased personal, corporate and property taxes paid to governments. So much for reduced wait times in emergency rooms and more funds for teachers and schools!

David MacInnis is president of the Canadian Energy Pipeline Association (CEPA).

Oilpatch giant rebels

Alberta heavyweight producer Canadian Natural Resources Ltd. said it may cancel three in-situ oilsands projects worth $7-billion, halt two major expansions of its Horizon oilsands mining project, and slash natural-gas drilling by 65% next year if Alberta implements proposals to significantly increase its take from the oil-and-gas sector.

In the most dramatic warning to the Alberta government to date, the senior company said its Kirby, Birch Mountain and Gregoire Lake thermal projects would no longer be economic under proposed recommendations by a provincially appointed panel into the royalty regime.

Canadian Natural, Alberta's second-largest natural-gas producer and largest heavy-oil producer, said it will also scrap Phases 4 and 5 of its Horizon oilsands project, or when it reaches production of 232,000 barrels a day. In total, the company would back off oilsands projects that would have added 425,000 b/d and move its investment to British Columbia, Saskatchewan and West Africa, pay down debt or give cash back to shareholders.

Meanwhile, natural-gas drilling would decline to only 128 wells in 2008, from a high of 692 in 2005, the company said.

Higher royalties could result in 30,000 job cuts in Alberta: FirstEnergy

Proposed changes to taxes and royalties charged by Alberta's provincial government to the oil and gas industry, combined with a deep natural gas drilling slump already under way, could result in more than 30,000 job cuts, FirstEnergy Capital Corp. predicted Wednesday.

Already, 3,500 jobs are likely to be eliminated next year because of low natural gas prices, and another 8,100 jobs will be cut if the new fiscal rules recommended last month by a provincial panel are adopted, the brokerage said.

Royalty hike will kill pipeline

Increasing tax take via a royalty increase will not produce the royalty panel's simple promise of a $2-billion increase in revenue. In fact, Alberta's revenue stream will decrease. EnCana and Talisman alone, as stewards of their shareholders' money, would need to move $1.5-billion worth of investments to other jurisdictions. Canadian Natural Resources Ltd.'s project cancellations would eliminate the need for one of the five multi-billion-dollar oil pipelines proposed to handle increased oilsands production. That pipeline would have created more than 12,000 person-years of work, added $1-billion to Canada's GDP and increased personal, corporate and property taxes paid to governments. So much for reduced wait times in emergency rooms and more funds for teachers and schools!

David MacInnis is president of the Canadian Energy Pipeline Association (CEPA).

Oil major warns of $20-billion in cuts

"There's room for increased royalties. We're saying that," Canadian Natural president Steve Laut said in an interview.

"But it has to be at higher prices, and it has to be done in a way that makes sense, that's fair for Alberta; fair in the sense it gets more royalties but also ensures that there is a vibrant oil and gas sector."....

....Canadian Natural, which has the biggest exposure to Alberta among the major energy companies, has taken the hardest hit in the market since the royalty report. The company's market capitalization has fallen by $3.8-billion (Canadian) to $39.2-billion as its stock has slid 8.8 per cent, compared with a 4.4-per-cent decrease in the Toronto Stock Exchange energy index.

Alberta Oil Sands Group Makes Royalty Recommendations

A concerned group of in situ oil sands development corporations submitted a letter to the Government of Alberta in a joint response to the Report of the Alberta Royalty Review Panel. The companies assert that the Report fails to account for the many ways in which Alberta's smaller, entrepreneurial firms contribute to our economy by taking on huge risks and driving the technologies that make the Alberta Advantage possible.

The group, called the Alberta In Situ Oil Sands Alliance says that the Panel appears to have overlooked the fact that Alberta's oil sands are costly to develop and produce. The economic terms must be fair and balanced for the province and the industry in order to attract the substantial financial resources needed to fund these world-scale projects. Alberta-based corporations, and the citizens of Alberta, will face significant and adverse consequences if the Panel's recommendations are implemented.

The Alliance's members and many other small Alberta companies play a very important role in driving technology forward and unlocking value for the benefit of Albertans. Their business models depend on finding economic and environmentally friendly solutions for developing Alberta's largest resource. The expertise that crafts these technologies resides in the Albertans that staff these companies.

Costs, prices to cut gas output

Most of the country's gas reserves lie in the Western Canada Sedimentary Basin, a mature region where many wells are approaching the end of their producing life. In recent years, spiralling demand and high prices have spurred producers to increase drilling and exploration programs, helping to maintain overall production levels despite rising costs and fewer prospects.

However, in 2006 natural gas prices moderated from their previous hurricane-assisted peaks, while exporters' profit margins were hit both by labour costs continuing to climb - spurred in part by Alberta's oil sands boom - and the continuing appreciation of the dollar. Consequently, many producers slashed their drilling budgets for 2007, and the country's top three - EnCana Corp., Canadian Natural Resources Ltd. and Talisman Energy Inc. - all say they aren't likely to boost spending next year either.

Sack Stelmach

Stelmach has had 10 months to legitimize the PC party's private leadership vote by calling a general election. That he has refused to do so -- and is getting away with it -- is an indictment of Alberta's weak culture of political accountability, atrophied after 36 years of one-party rule. The unofficial motto of the Alberta PCs is that of France's Louis XIV: "L'etat, c'est moi."

If Albertans in general had made the same mistake as the PC party did in voting for Stelmach, his proposed new $2-billion oil and gas royalty increase would be no less foolish, but it would have the veneer of democracy to it. Or if that tax had been proposed by the PC party in the last election under Klein, then even unelected Stelmach could claim a mandate to impose it.

But Stelmach has neither of these democratic fig leaves. And so an unelected Alberta Premier is about to impose a punitive new tax on Alberta's key industry, without the trifle of public consent. Even King Ralph wouldn't have been so presumptuous.

The rationale for this tax hike can be nothing but envy: The provincial government's annual surplus exceeds $8-billion, despite spending more per capita than any other province. This is a jealous ambush of the oil and gas industry -- killing the goose that lays the golden egg.

A deep well of discontent

When Ed Stelmach unexpectedly became Premier of Alberta last December, following the long reign of Ralph Klein, a quiet but important shift occurred: Power moved from Mr. Klein's home base in the energy capital of Calgary to Mr. Stelmach's traditional territory, rural Alberta.

Mr. Stelmach has hardscrabble roots on a farm near Edmonton that his grandfather settled in 1898 and in his early 20s he returned to work the homestead instead of heading to law school after an older brother died unexpectedly. That turn back to the farm led him away from corporate power, and even though Mr. Stelmach put grander ambitions on hold, he slowly and surely still managed to rise to the province's highest office, arriving there without years of hanging out at Calgary's Petroleum Club, unlike Mr. Klein and other predecessors.

Today, Mr. Stelmach is poised to make the most important economic decision in the country this year - promising a decision by month's end on what's fair for energy royalties. He is not an eloquent man but is known as a careful leader, a listener - precisely the opposite of Mr. Klein, a shoot-first-ask-questions-later man whom oil executives considered a trustworthy buddy.

Now, the blunt question is whether Mr. Stelmach has the acumen to make the right decision on royalties, and business fears what it calls a potential catastrophe if he makes the wrong move and sinks the country's most robust economy. Billions of dollars, at the very least, are on the line, along with thousands of jobs - in Alberta and across Canada. Mr. Stelmach's government is not particularly popular and there is a strong temptation to play the populist card given the polling numbers that show some support for a landmark report that calls for significantly higher royalties to be implemented in full.

Die Links zu den kompletten Artikeln gibts unter

http://canada.theoildrum.com/node/3081

Canadian Natural Resources Limited (TSX-CNQ / NYSE-CNQ) will be issuing its Q3 earnings results on Thursday, November 1, 2007, prior to market opening.

Ich freue mich auf die Q3-Results, da ich wie gewohnt einen positiven Bericht mit positivem Ausblick erwarte. Der CAD ist auch im 3.Quartal gegen den USD deutlich gestiegen, wodurch wiederum Windfall-Profits bei den Krediten entstehen. Dieser Effekt betrug in Q2 300 Mio. CAD und wird in Q3 etwas niedriger sein, aber immerhin schätzungsweise um die 180-200 Mio. CAD.

Ich freue mich auf die Q3-Results, da ich wie gewohnt einen positiven Bericht mit positivem Ausblick erwarte. Der CAD ist auch im 3.Quartal gegen den USD deutlich gestiegen, wodurch wiederum Windfall-Profits bei den Krediten entstehen. Dieser Effekt betrug in Q2 300 Mio. CAD und wird in Q3 etwas niedriger sein, aber immerhin schätzungsweise um die 180-200 Mio. CAD.

Geschäftsbericht Q3 inline mit Erwartungen - CNR bleibt gute Halteposition

CALGARY, Alberta, Nov 1 (Reuters) - Canadian Natural Resources Ltd (CNQ.TO: Quote, Profile, Research) may halve its natural gas drilling plans next year due to the province of Alberta's royalty hike, it said on Thursday as it reported its third-quarter profit fell 36 percent without last year's big one-time gain.

The country's No. 2 oil and gas explorer said Alberta's plan to increase royalties by C$1.4 billion ($1.5 billion) a year will hamper its development plans in 2008 and beyond.

Canadian Natural estimated it will drill 30 percent to 50 percent fewer gas wells than it would have without Alberta Premier Ed Stelmach's new fiscal regime, announced last week.

The royalty boost does not take effect until January 2009.

The company has a potential gas drilling inventory of 900 wells for next year and as much as 40 percent of those are low-productivity shallow wells, President Steve Laut said.

Canadian Natural's gas production declines at an average rate of 23 percent, so the reduction in drilling will mean lower overall output, Laut told analysts.

It is working through the numbers stemming from Stelmach's move to wrest more economic rent for a province struggling with strained roads, schools and hospitals, and won't have its plans completed until the end of this month.

CASH FLOW PUSHES HIGHER

In the quarter, Canadian Natural earned C$700 million, or C$1.30 per share, down from year-earlier C$1.1 billion, or C$2.08 a share. Last year's figure included a C$754 million one-time boost from unrealized oil and gas hedging gains.

Excluding one-time items, income rose 37 percent to C$644 million from C$470 million. Canadian Natural attributed the improvement to higher production and lower risk-management losses, partly offset by the strong Canadian dollar.

Cash flow, a glimpse into its ability to pay for projects like its Horizon oil sands venture, rose 23 percent to C$1.6 billion, or C$2.92 a share, from C$1.3 billion, or C$2.44.

Canadian Natural shares fell C$2.18, or nearly 3 percent, to C$76.38 on the Toronto Stock Exchange. That represents an increase of 25 percent this year.

The results and magnitude of drilling cuts came in close to expectations, Blackmont Capital analyst Menno Hulshof said.

The company had some disappointments in the North Sea, including the postponement of its Lyell project, after wells yielded weaker than expected production.

"They're going to put that program under review, so we may see them scale back their development plans in a fairly material way over the next year at that field," Hulshof said.

Canadian Natural is in the final stages of building Horizon. It said on Wednesday the budget for the 110,000 barrel-a-day project had climbed nearly C$1 billion to as much as C$7.75 billion.

In the quarter, oil and gas production rose 8 percent to 607,484 barrels of oil equivalent a day. However, gas output declined 4 percent from the second quarter to 1.65 billion cubic feet a day amid the drop in drilling.

CALGARY, Alberta, Nov 1 (Reuters) - Canadian Natural Resources Ltd (CNQ.TO: Quote, Profile, Research) may halve its natural gas drilling plans next year due to the province of Alberta's royalty hike, it said on Thursday as it reported its third-quarter profit fell 36 percent without last year's big one-time gain.

The country's No. 2 oil and gas explorer said Alberta's plan to increase royalties by C$1.4 billion ($1.5 billion) a year will hamper its development plans in 2008 and beyond.

Canadian Natural estimated it will drill 30 percent to 50 percent fewer gas wells than it would have without Alberta Premier Ed Stelmach's new fiscal regime, announced last week.

The royalty boost does not take effect until January 2009.

The company has a potential gas drilling inventory of 900 wells for next year and as much as 40 percent of those are low-productivity shallow wells, President Steve Laut said.

Canadian Natural's gas production declines at an average rate of 23 percent, so the reduction in drilling will mean lower overall output, Laut told analysts.

It is working through the numbers stemming from Stelmach's move to wrest more economic rent for a province struggling with strained roads, schools and hospitals, and won't have its plans completed until the end of this month.

CASH FLOW PUSHES HIGHER

In the quarter, Canadian Natural earned C$700 million, or C$1.30 per share, down from year-earlier C$1.1 billion, or C$2.08 a share. Last year's figure included a C$754 million one-time boost from unrealized oil and gas hedging gains.

Excluding one-time items, income rose 37 percent to C$644 million from C$470 million. Canadian Natural attributed the improvement to higher production and lower risk-management losses, partly offset by the strong Canadian dollar.

Cash flow, a glimpse into its ability to pay for projects like its Horizon oil sands venture, rose 23 percent to C$1.6 billion, or C$2.92 a share, from C$1.3 billion, or C$2.44.

Canadian Natural shares fell C$2.18, or nearly 3 percent, to C$76.38 on the Toronto Stock Exchange. That represents an increase of 25 percent this year.

The results and magnitude of drilling cuts came in close to expectations, Blackmont Capital analyst Menno Hulshof said.

The company had some disappointments in the North Sea, including the postponement of its Lyell project, after wells yielded weaker than expected production.

"They're going to put that program under review, so we may see them scale back their development plans in a fairly material way over the next year at that field," Hulshof said.

Canadian Natural is in the final stages of building Horizon. It said on Wednesday the budget for the 110,000 barrel-a-day project had climbed nearly C$1 billion to as much as C$7.75 billion.

In the quarter, oil and gas production rose 8 percent to 607,484 barrels of oil equivalent a day. However, gas output declined 4 percent from the second quarter to 1.65 billion cubic feet a day amid the drop in drilling.

Antwort auf Beitrag Nr.: 32.261.808 von Kostolany4 am 02.11.07 20:28:54Das sind wohl gemischte Neuigkeiten.

Gut, dass die Gewinne eingerechnet einmaliger Sondereffekte aus dem letzten Jahr fallen, kann man vergessen, da sie ohne diese Effekte sogar gestiegen sind!

Der Wachstumkurs kann wohl als intakt gelten: Gewinne sind 2007 erwartet um 36% zum Vorjahr gestiegen. Förderung Öl und Gas zusammen stieg um 4,6 %.

Das Gas etwas weniger gebohrt werden soll trübt das Bild ein wenig, scheint ja aber wie auch die leicht fallende Gasförderung durch ein mehr an Öl kompensiert.

Das große Plus ist und bleibt Horizon!

Ich frage mich, ob die normalen Analysten das überhaupt einberechnen?

Wenn man sich die Gewinnerwartungen, etwa von Onvista ansieht, so erscheint die erwartete Gewinnsteigerung für 2008 ziemlich genau den Betrag des Horizonprojektes an der Förderung wiederzuspiegeln, nämlich ein Sechstel bzw. bei Onvista 14,87 %.

Nun stiege die Förderung von CNR wie die letzten Jahre zeigten wohl auch ohne Horizon.

Daher schätze ich, dass CNR vom Normaloanalysten deutlich unterschätzt wird!!!

Folgerichtig dürften die Gewinnprognosen irgendwann in 2008 deutlich nach oben korrigiert werden.

MFG

Assetpfleger

Gut, dass die Gewinne eingerechnet einmaliger Sondereffekte aus dem letzten Jahr fallen, kann man vergessen, da sie ohne diese Effekte sogar gestiegen sind!

Der Wachstumkurs kann wohl als intakt gelten: Gewinne sind 2007 erwartet um 36% zum Vorjahr gestiegen. Förderung Öl und Gas zusammen stieg um 4,6 %.

Das Gas etwas weniger gebohrt werden soll trübt das Bild ein wenig, scheint ja aber wie auch die leicht fallende Gasförderung durch ein mehr an Öl kompensiert.

Das große Plus ist und bleibt Horizon!

Ich frage mich, ob die normalen Analysten das überhaupt einberechnen?

Wenn man sich die Gewinnerwartungen, etwa von Onvista ansieht, so erscheint die erwartete Gewinnsteigerung für 2008 ziemlich genau den Betrag des Horizonprojektes an der Förderung wiederzuspiegeln, nämlich ein Sechstel bzw. bei Onvista 14,87 %.

Nun stiege die Förderung von CNR wie die letzten Jahre zeigten wohl auch ohne Horizon.

Daher schätze ich, dass CNR vom Normaloanalysten deutlich unterschätzt wird!!!

Folgerichtig dürften die Gewinnprognosen irgendwann in 2008 deutlich nach oben korrigiert werden.

MFG

Assetpfleger

Na endlich mal geht der CNQ Kurs ein bisschen runter, mein Cash Konto klappert schon mit dem Besteck

Ich erwarte in den Nächsten Monaten bis Ende Februar eine Saisonale Ölpreis Erholung, dies sollte CNQ nochmals verbilligen, meine Zielzone liegt im Bereich 40-45Euro, dies wären dann angesichts des bevorstehenden Produktionsbeginns des Horizon Projektes ideale Kaufchancen,

MfG Punicamelon

Ich erwarte in den Nächsten Monaten bis Ende Februar eine Saisonale Ölpreis Erholung, dies sollte CNQ nochmals verbilligen, meine Zielzone liegt im Bereich 40-45Euro, dies wären dann angesichts des bevorstehenden Produktionsbeginns des Horizon Projektes ideale Kaufchancen,

MfG Punicamelon

Was geht denn die letzten 2 Wochen bei dem Kurs ab? -20%!

Also das Öl alleine kann es nicht sein, wie folgende Graphik zeigt:

Kann das jemand erklären? Sehe im Moment keine Neuigkeiten, die diesen Zwischenabschwung so rechtfertigen.

Also das Öl alleine kann es nicht sein, wie folgende Graphik zeigt:

Kann das jemand erklären? Sehe im Moment keine Neuigkeiten, die diesen Zwischenabschwung so rechtfertigen.

Antwort auf Beitrag Nr.: 32.483.547 von Assetpfleger am 19.11.07 18:04:01schwacher Can$ und schwache Gaspreise(hohe Lagerbestände) vielleicht ?

Der Einkauf wird immer günstiger, und möglicherweise kommt man auch noch zu 43-45 rein. Das macht in der Rendite einen Riesen-Unterschied:

Beispiel A) Einkauf zu 58, Verkauf zu 125: + 125% Gewinn

Beispiel B) Einkauf zu 43, Verkauf zu 125: + 190% Gewinn

Die 125 sind für mich eine ausgemachte Sache. Sooft ich herumrechne, komme ich auf diesen Kurs. Erreichbar mit der Ölrallye 2009.

Beispiel A) Einkauf zu 58, Verkauf zu 125: + 125% Gewinn

Beispiel B) Einkauf zu 43, Verkauf zu 125: + 190% Gewinn

Die 125 sind für mich eine ausgemachte Sache. Sooft ich herumrechne, komme ich auf diesen Kurs. Erreichbar mit der Ölrallye 2009.

Antwort auf Beitrag Nr.: 32.485.586 von Kostolany4 am 19.11.07 19:58:37Das Öl die nächsten Jahre insgesamt immer weiter steigt scheint klar! Die makroökonomischen Rahmenbedingungen stehen somit auf Grün, für eine Firma die in Ölsand macht!

Die makroökonomischen Rahmenbedingungen stehen somit auf Grün, für eine Firma die in Ölsand macht!

Nur die saisonalen Abschwünge im Winter muss man ertragen. Für mich kein Grund zu verkaufen.

Wundere mich aber schon, wie volatil die Aktie im Moment ist.

Die makroökonomischen Rahmenbedingungen stehen somit auf Grün, für eine Firma die in Ölsand macht!

Die makroökonomischen Rahmenbedingungen stehen somit auf Grün, für eine Firma die in Ölsand macht!Nur die saisonalen Abschwünge im Winter muss man ertragen. Für mich kein Grund zu verkaufen.

Wundere mich aber schon, wie volatil die Aktie im Moment ist.

Der Aktienkurs von CNQ ist momentan auf Talfahrt. Eigendlich verwunderlich, da sich der Ölpreis trotz Saisonal schwacher Jahreszeit auf über 90Dollar etabliert hat und sogar droht, Nächstes Jahr durchschnittlich deutlich höher zu stehen, als dieses Jahr.