Nordex buy ("First Berlin") - Älteste Beiträge zuerst (Seite 7604)

eröffnet am 26.08.05 17:59:03 von

neuester Beitrag 22.04.24 15:00:01 von

neuester Beitrag 22.04.24 15:00:01 von

Beiträge: 77.772

ID: 1.002.983

ID: 1.002.983

Aufrufe heute: 6

Gesamt: 6.861.471

Gesamt: 6.861.471

Aktive User: 0

ISIN: DE000A0D6554 · WKN: A0D655 · Symbol: NDX1

13,590

EUR

-1,59 %

-0,220 EUR

Letzter Kurs 15:09:13 Tradegate

Neuigkeiten

| Nordex: Anlauf zum großen Breakout?Anzeige |

11:19 Uhr · BörsenNEWS.de |

05.05.24 · wO Chartvergleich |

04.05.24 · wO Chartvergleich |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7400 | +33,84 | |

| 1,6500 | +20,44 | |

| 2,5450 | +12,36 | |

| 4,0600 | +9,73 | |

| 6,5800 | +8,22 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | -5,88 | |

| 5,7700 | -6,18 | |

| 1,1550 | -8,33 | |

| 0,6200 | -8,82 | |

| 0,8070 | -12,76 |

Antwort auf Beitrag Nr.: 58.242.162 von annalytiks am 18.07.18 13:08:13Das wird eher nicht passieren, da nach allen bisher verfügbaren Informationen das Jahr 2019 ähnlich schwierig wird wie das Jahr 2018.

Ich verstehe irgendwie überhaupt nicht, warum man nicht einfach mal ein Jahr abwarten kann. Es gibt soviele andere Aktien, wo der Branchenverlauf besser ist und die aus fundamentaler Sicht wirklich günstig sind oder geworden sind.

Der Umstand, das sich der Auftragseingang offenbar sehr stark auf die AWP-Turbinen konzentriert, sollte man als zusätzliches Alarmzeichen sehen. Weil dann erhebliche Sonderkosten für den Standort in Deutschland auf die AG zukommen könnten. Man muss sich doch nur die Verlautbarungen der IG Metall durchlesen und weiss dann recht schnell, wie es an den Standorten in Deutschland aussehen muss.

Nordex hat die Prognose für 2018 bisher nicht erhöht - nur das wäre eine positive Nachricht. Bisher muss man noch immer mit einem relativ hohen Nettoverlust rechnen. Das ausgewiesene Eigenkapital wird auf der Aktivseite vollständig durch den Goodwill, aktivierte Eigenleistungen sowie die immateriellen Wertansätze aufgewogen. D.h., der Wert pro Aktie besteht bereits heute quasi nur aus Hoffnungen.

Die Nordex-Aktie ist auf dem derzeit noch immer hohen Kursniveau eine risikoreiche Anlage, die man mit einer besseren Titelauswahl umschiffen kann.

Ich verstehe irgendwie überhaupt nicht, warum man nicht einfach mal ein Jahr abwarten kann. Es gibt soviele andere Aktien, wo der Branchenverlauf besser ist und die aus fundamentaler Sicht wirklich günstig sind oder geworden sind.

Der Umstand, das sich der Auftragseingang offenbar sehr stark auf die AWP-Turbinen konzentriert, sollte man als zusätzliches Alarmzeichen sehen. Weil dann erhebliche Sonderkosten für den Standort in Deutschland auf die AG zukommen könnten. Man muss sich doch nur die Verlautbarungen der IG Metall durchlesen und weiss dann recht schnell, wie es an den Standorten in Deutschland aussehen muss.

Nordex hat die Prognose für 2018 bisher nicht erhöht - nur das wäre eine positive Nachricht. Bisher muss man noch immer mit einem relativ hohen Nettoverlust rechnen. Das ausgewiesene Eigenkapital wird auf der Aktivseite vollständig durch den Goodwill, aktivierte Eigenleistungen sowie die immateriellen Wertansätze aufgewogen. D.h., der Wert pro Aktie besteht bereits heute quasi nur aus Hoffnungen.

Die Nordex-Aktie ist auf dem derzeit noch immer hohen Kursniveau eine risikoreiche Anlage, die man mit einer besseren Titelauswahl umschiffen kann.

Antwort auf Beitrag Nr.: 58.242.399 von Wertefinder1 am 18.07.18 13:28:52

der erste analyst (ich glaube independent research) hat die prognose 2018 ja schon erhöht (ich glaube von minus 0,15 auf minus 0,05 eps)

immerhin

bezüglich günstig bewerteter firmen, welche hast du noch so im auge, gerne auch kurze BM

danke

Zitat von Wertefinder1: Das wird eher nicht passieren, da nach allen bisher verfügbaren Informationen das Jahr 2019 ähnlich schwierig wird wie das Jahr 2018.

Ich verstehe irgendwie überhaupt nicht, warum man nicht einfach mal ein Jahr abwarten kann. Es gibt soviele andere Aktien, wo der Branchenverlauf besser ist und die aus fundamentaler Sicht wirklich günstig sind oder geworden sind.

Der Umstand, das sich der Auftragseingang offenbar sehr stark auf die AWP-Turbinen konzentriert, sollte man als zusätzliches Alarmzeichen sehen. Weil dann erhebliche Sonderkosten für den Standort in Deutschland auf die AG zukommen könnten. Man muss sich doch nur die Verlautbarungen der IG Metall durchlesen und weiss dann recht schnell, wie es an den Standorten in Deutschland aussehen muss.

Nordex hat die Prognose für 2018 bisher nicht erhöht - nur das wäre eine positive Nachricht. Bisher muss man noch immer mit einem relativ hohen Nettoverlust rechnen. Das ausgewiesene Eigenkapital wird auf der Aktivseite vollständig durch den Goodwill, aktivierte Eigenleistungen sowie die immateriellen Wertansätze aufgewogen. D.h., der Wert pro Aktie besteht bereits heute quasi nur aus Hoffnungen.

Die Nordex-Aktie ist auf dem derzeit noch immer hohen Kursniveau eine risikoreiche Anlage, die man mit einer besseren Titelauswahl umschiffen kann.

der erste analyst (ich glaube independent research) hat die prognose 2018 ja schon erhöht (ich glaube von minus 0,15 auf minus 0,05 eps)

immerhin

bezüglich günstig bewerteter firmen, welche hast du noch so im auge, gerne auch kurze BM

danke

Schöne Nachricht aus Irland für Nordex !

Der Marktanteil ist dort auf über 30% gestiegen !

http://www.nordex-online.com/de/news-presse/newsdetail.html?…

Der Marktanteil ist dort auf über 30% gestiegen !

http://www.nordex-online.com/de/news-presse/newsdetail.html?…

Koalitionsstreit verschärft Auftragseinbruch bei Windturbinen

https://www.wallstreet-online.de/nachricht/10756739-ausbau-w…

https://www.finanzen.net/nachricht/aktien/koalitionsstreit-v…

https://www.wallstreet-online.de/nachricht/10756739-ausbau-w…

https://www.finanzen.net/nachricht/aktien/koalitionsstreit-v…

Siemens Gamesa warns on trade tensions as turbine prices drag

https://www.reuters.com/article/us-siemens-gamesa-r-results/…

Durchschnittspreis Onshore liegt bei 0,70 Mio pro MW ( 1660 MW / 1166 Mio € )

Im letzten Quartal noch 0,75 Mio

https://www.siemensgamesa.com/en-int

( Präsentation Seite 8 + 9 )

Und in diesem Umfeld soll ausgerechnet Nordex die Wende gelingen? Nie und nimmer...

https://www.reuters.com/article/us-siemens-gamesa-r-results/…

Durchschnittspreis Onshore liegt bei 0,70 Mio pro MW ( 1660 MW / 1166 Mio € )

Im letzten Quartal noch 0,75 Mio

https://www.siemensgamesa.com/en-int

( Präsentation Seite 8 + 9 )

Und in diesem Umfeld soll ausgerechnet Nordex die Wende gelingen? Nie und nimmer...

Trading Spotlight

Der Klimawandel zeigt sich in diesem Jahr besonders deutlich !!!

Selbst die größten Skeptiker des Klimawandels sollten das mal "langsam" merken !

Mehr saubere, CO2-freie und Feinstaub-freie Windkraft wäre ein Mittel, um da gegen zu steuern.

https://www.n-tv.de/politik/Duerre-bringt-Landwirte-in-Bedra…

Selbst die größten Skeptiker des Klimawandels sollten das mal "langsam" merken !

Mehr saubere, CO2-freie und Feinstaub-freie Windkraft wäre ein Mittel, um da gegen zu steuern.

https://www.n-tv.de/politik/Duerre-bringt-Landwirte-in-Bedra…

abwärtsspirale geht weiter

835 jobs bei enercon fallen weg ...https://www.finanzen.at/nachrichten/aktien/ROUNDUP-Enercon-r…" target="_blank" rel="nofollow ugc noopener">

https://www.finanzen.at/nachrichten/aktien/ROUNDUP-Enercon-r…

wenn es dem branchenführer in D schlecht geht - wie muss es dann den 3. un4. besten erst gehen ?

btw. : pv ist jetzt bei 250k€/MW angekommen (inklusive wechselrichter - solange der dollar so steht wie er steht ...) - damit kann in südeuropa selbst eine mühle an einm 3000 volllastunden standort nicht mehr gegen pv mit 1500+ vollaststunden konkurrieren ...

http://pvinsights.com/

der nächste einschlag kommt, wenn im herbst das MIP wegfallen sollte (und warum sollte es das nicht - es gibt nach der solarworld-pleite defakto keine europäische solarindustrie mehr zu schützen)

Der niedersächsische Ministerpräsident, Hr. Weil, setzt sich für die Windkraft-Branche ein:

https://www.wallstreet-online.de/nachricht/10776549-windindu…

https://www.wallstreet-online.de/nachricht/10776549-windindu…

CSU aktuell nur noch 40% und Grüne bei 15%, FDP nur 5% im Königreich Bayern. Vielleicht werden ja in Zukunft doch wieder mehr Spargel in Bayern aufgestellt. Als Nordex Aktionär klammert man sich ja an jeden Strohhalm.

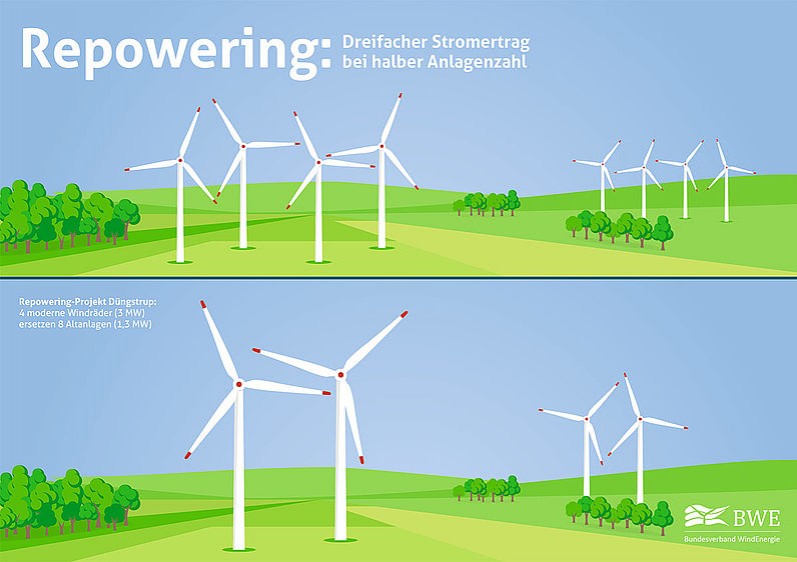

Aber die Zukunft sehe ich ohehin in Asien, deshalb ist die Meldung von Enercon im Prinzip auch nur eine Produktionsverlagerung. Das es in Deutschland aktuell nicht so rund läuft und man hier auch nicht unbegrenzt Anlagen aufstellen kann ist ja nichts neues. Obwohl es durch Repowering in Zukunft auch noch etliche Aufträge geben sollte....

Aber die Zukunft sehe ich ohehin in Asien, deshalb ist die Meldung von Enercon im Prinzip auch nur eine Produktionsverlagerung. Das es in Deutschland aktuell nicht so rund läuft und man hier auch nicht unbegrenzt Anlagen aufstellen kann ist ja nichts neues. Obwohl es durch Repowering in Zukunft auch noch etliche Aufträge geben sollte....

Antwort auf Beitrag Nr.: 58.376.427 von AeonFluxx am 05.08.18 00:02:36

dann reden wir von bestenfalls/max 4000 mühlen insgeamt in etwa und damit ca. 500 mühlen pro jahr durch repowering - sprich 2.x GW ...

also das hebt jetzt bei einem zusammenbrechenden neubau richtung 1.x GW -also vielleicht nochmal 250-300 mühlen nicht gerade meine stimmung - wenn die preise für 4GW mühlen bei 600-700€ in etwa da liegen, wo in boomzeiten eine 2.x/MW anlage lag ...

sprich : produktionstechisch weniger (grössere) einheiten - die wahrscheinlich im gleichen takt gefertigt werden (genau dadurch kommen die kosteneinsparungen) - ergo wird weniger produktion im bereich assembly (kerngeschäft von nordex) gebraucht ...

10% marktanteil in D wären dann so 50-80 anlagen pro jahr (da konnte selbst senvion in der butze in trampe ein vielfaches herstellen ...)

etliche aufträge durch repowering - wieviel wären das

sagen wir mal es werden wirklich in den nächsten 7.5 jahren (bis 2025) 17GW mit 4.XMW mühlen repowered - was unwahrscheinlich ist aufgrund der altanlagen ausserhalb von windeignungsgebieten und höhenbeschränkungen bzw. härteren abstandsauflagen für die großen mühlen ...dann reden wir von bestenfalls/max 4000 mühlen insgeamt in etwa und damit ca. 500 mühlen pro jahr durch repowering - sprich 2.x GW ...

also das hebt jetzt bei einem zusammenbrechenden neubau richtung 1.x GW -also vielleicht nochmal 250-300 mühlen nicht gerade meine stimmung - wenn die preise für 4GW mühlen bei 600-700€ in etwa da liegen, wo in boomzeiten eine 2.x/MW anlage lag ...

sprich : produktionstechisch weniger (grössere) einheiten - die wahrscheinlich im gleichen takt gefertigt werden (genau dadurch kommen die kosteneinsparungen) - ergo wird weniger produktion im bereich assembly (kerngeschäft von nordex) gebraucht ...

10% marktanteil in D wären dann so 50-80 anlagen pro jahr (da konnte selbst senvion in der butze in trampe ein vielfaches herstellen ...)

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +1,05 | |

| -0,61 | |

| +0,87 | |

| +1,83 | |

| +0,85 | |

| +1,65 | |

| -9,09 | |

| +0,04 | |

| +0,76 | |

| -2,16 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 97 | ||

| 49 | ||

| 46 | ||

| 23 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 16 |

11:19 Uhr · BörsenNEWS.de · Nordex |

05.05.24 · wO Chartvergleich · Apple |

04.05.24 · wO Chartvergleich · American Express |

02.05.24 · wO Newsflash · Honeywell International |

02.05.24 · dpa-AFX · Nordex |

02.05.24 · EQS Group AG · Nordex |

| Zeit | Titel |

|---|---|

| 03.05.24 | |

| 27.11.23 |