New Gold, dank Merger mit sehr großer Zukunft! (Seite 12)

eröffnet am 01.04.08 13:40:03 von

neuester Beitrag 12.02.24 21:03:43 von

neuester Beitrag 12.02.24 21:03:43 von

Beiträge: 555

ID: 1.140.021

ID: 1.140.021

Aufrufe heute: 1

Gesamt: 71.613

Gesamt: 71.613

Aktive User: 0

ISIN: CA6445351068 · WKN: A0ERPH · Symbol: NGD

2,5300

CAD

+1,61 %

+0,0400 CAD

Letzter Kurs 29.04.24 Toronto

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 1,3200 | +17,86 | |

| 1,0100 | +13,48 | |

| 0,5650 | +13,00 | |

| 0,8400 | +12,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7100 | -7,79 | |

| 15,010 | -8,59 | |

| 3,3200 | -9,78 | |

| 3,9600 | -15,74 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.309.847 von faultcode am 26.07.18 15:38:44

The Company has completed an updated Rainy River life-of-mine plan (“LOM”) and will release an updated National Instrument (“NI”) 43-101 Technical Report for Rainy River in early August.

The updated LOM contains updated per unit costs, changes to the sequencing in gold production and a less than 3% reduction in gold production over the LOM.

The updated LOM incorporates changes to open pit design and extraction sequencing, resulting in higher ore tonnes mined and processed at a lower average gold grade. As outlined in the “Financial Results” section of this MD&A the Company has recorded an after-tax impairment charge of $282.1 million relating to Rainy River.

--> dann ist mir noch was aufgefallen: Cerro San Pedro/MEX --> ja nur noch sehr klein (in "residual leaching"), aber auch hier nun erhöhte Schwierigkeiten (die man leicht übersehen kann):

• Original Guidance: 20...30k oz. Au production

• Revised Guidance: 10...15k oz. Au production

=> auch dort wird man nun dieses Jahr in jedem Fall Geld verlieren (mMn) mit (revised): AISC $2,000 - $2,140/oz.:

...a significant portion of the reported all -in sustaining costs are non-cash, or are related to mining costs that were incurred in prior periods. Operating costs also include a provision of $1.4 million related to the write-down of inventory to net realizable value as at June 30, 2018.

=> weiter hinten dann in Fußnoten:

Adjustments include non-cash items related to social closure costs incurred at Cerro San Pedro that are included in operating expenses.

--> da müsste man mal das Earnings Call Transcript zum Q2 abwarten, ob darin was dazu gesagt wird...

=> aber ich werde den Eindruck nicht los, daß ein Management, was alle Hände voll mit Rainy River zu tun hat, kein richtiges Augenmerk mehr auf die Einhaltung des geplanten Run-Downs von Cerro San Pedro legen kann

=> damit werden dieses Jahr nur liefern (wie üblich):

• New Afton und

• Mesquite

(mit jeweils "No change")

__

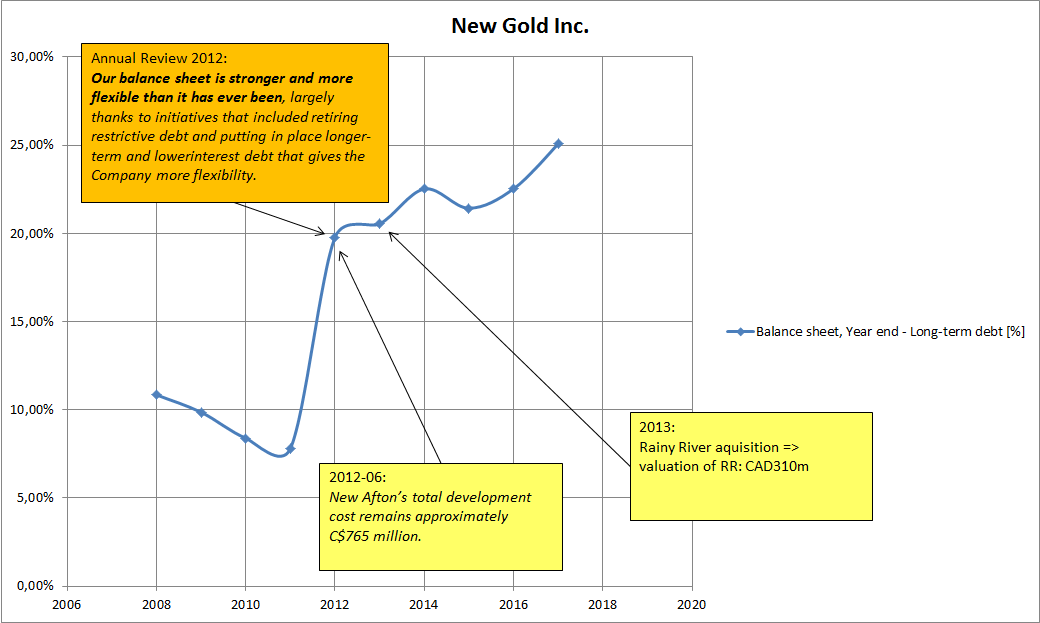

p.s.: zum 30.6.2018 liegt obige (#443) Quote (long-term debt) bei nun 27.3% der Bilanz ---> vielleicht kommt da noch ein kleiner Befreiungsschlag bis Ende 2018, sprich Verkauf, zum Beispiel, von Mesquite

MD&A Q2 -- Cerro San Pedro

--> Anfang August 2018 soll der neue TR für RR rauskommen; so viel ist im MD&A schon gesagt worden (PDF8/71):The Company has completed an updated Rainy River life-of-mine plan (“LOM”) and will release an updated National Instrument (“NI”) 43-101 Technical Report for Rainy River in early August.

The updated LOM contains updated per unit costs, changes to the sequencing in gold production and a less than 3% reduction in gold production over the LOM.

The updated LOM incorporates changes to open pit design and extraction sequencing, resulting in higher ore tonnes mined and processed at a lower average gold grade. As outlined in the “Financial Results” section of this MD&A the Company has recorded an after-tax impairment charge of $282.1 million relating to Rainy River.

--> dann ist mir noch was aufgefallen: Cerro San Pedro/MEX --> ja nur noch sehr klein (in "residual leaching"), aber auch hier nun erhöhte Schwierigkeiten (die man leicht übersehen kann):

• Original Guidance: 20...30k oz. Au production

• Revised Guidance: 10...15k oz. Au production

=> auch dort wird man nun dieses Jahr in jedem Fall Geld verlieren (mMn) mit (revised): AISC $2,000 - $2,140/oz.:

...a significant portion of the reported all -in sustaining costs are non-cash, or are related to mining costs that were incurred in prior periods. Operating costs also include a provision of $1.4 million related to the write-down of inventory to net realizable value as at June 30, 2018.

=> weiter hinten dann in Fußnoten:

Adjustments include non-cash items related to social closure costs incurred at Cerro San Pedro that are included in operating expenses.

--> da müsste man mal das Earnings Call Transcript zum Q2 abwarten, ob darin was dazu gesagt wird...

=> aber ich werde den Eindruck nicht los, daß ein Management, was alle Hände voll mit Rainy River zu tun hat, kein richtiges Augenmerk mehr auf die Einhaltung des geplanten Run-Downs von Cerro San Pedro legen kann

=> damit werden dieses Jahr nur liefern (wie üblich):

• New Afton und

• Mesquite

(mit jeweils "No change")

__

p.s.: zum 30.6.2018 liegt obige (#443) Quote (long-term debt) bei nun 27.3% der Bilanz ---> vielleicht kommt da noch ein kleiner Befreiungsschlag bis Ende 2018, sprich Verkauf, zum Beispiel, von Mesquite

Antwort auf Beitrag Nr.: 58.309.847 von faultcode am 26.07.18 15:38:44All-time Low war am 04.12.2008 mit USD0.78 (Close = Adj.Close, NYSE) -- untertätig am nächsten Handelstag mit USD0.74

tag:

• Allzeittief

tag:

• Allzeittief

Antwort auf Beitrag Nr.: 58.303.937 von faultcode am 26.07.18 03:51:56

=> ohne Rainy River hätte man vielleicht noch die Kurve kratzen können, aber nun sieht es düster aus

=> man kommt aus den Schulden nun nicht mehr so ohne Weiteres heraus - auch bei steigenden Goldpreisen - da dann auch, wie so oft in der Vergangenheit, auch die Kosten leicht steigen können (und wenn's nur der Diesel ist, oder die Natural Gas-Preise...)

=> ich stelle mir nun vor, daß - so wie auch schon die Peak Mines - alles andere außer eben Rainy River - verkauft werden muss, um das Überleben von New Gold zu sichern.

New Gold: Long-term debt

=> hier sieht man - zugegebenermaßen noch unter altem Management, das aktuelle darf es nun ausbaden - warum Rainy River geradezu unternehmerischer Selbstmord war; kurz nachdem (die teure) New Afton-Mine in die kommerzielle Produktion ging (ich kann nicht mehr sagen, ob New Afton die ursprünglichen Budgets gesprengt hat oder nicht - ist auch egal, denn ein weitsichtiges Management hat sich dem anzupassen):

=> ohne Rainy River hätte man vielleicht noch die Kurve kratzen können, aber nun sieht es düster aus

=> man kommt aus den Schulden nun nicht mehr so ohne Weiteres heraus - auch bei steigenden Goldpreisen - da dann auch, wie so oft in der Vergangenheit, auch die Kosten leicht steigen können (und wenn's nur der Diesel ist, oder die Natural Gas-Preise...)

=> ich stelle mir nun vor, daß - so wie auch schon die Peak Mines - alles andere außer eben Rainy River - verkauft werden muss, um das Überleben von New Gold zu sichern.

Gute Management bzw. tolle Arbeit!!

.... und gemischte Gefühle

.... und gemischte Gefühle :

:-operativ positiv.

-Verluste durch Abschreibungen.

-Recoveries von 81 auf 87 % erhöht.

-mill throughput soll gesteigert werden (24 to./d ->2.HJ 2018).

Prozessprobleme noch nicht völlig ausgeräumt-> Gold recoveries in the second quarter showed steady improvement, increasing to 87%, compared to 81% in the first quarter. Recoveries are expected to continue to improve throughout 2018 as the mine achieves consistent, steady-state operations.

....auf dem jetzigen zahlt es sich wohl auch nicht mehr aus zu verkaufen...ich behalte.....auch Detour Gold hat seine liebe Müh und Not....extrem große Minen scheinen nicht einfach zu sein....

Nur meine Meinung!

Gruß

reini81

schrecklich aber höchst verdient

Trading Spotlight

Rainy River nach Q2: All-in Sustaining Costs $1,600 - $1,700

US Dollar - nicht Can Dollar!

https://www.marketwatch.com/press-release/new-gold-announces…

=> Rainy River, das Schiff mit dem man untergeht:

=> hier gibt's keine Übernahme durch einen rationalen Marktteilnehmer

--> Loss from continuing operations of $302 million, or $0.52 per share, including an impairment loss, net of tax of $282 million, or $0.49 per share

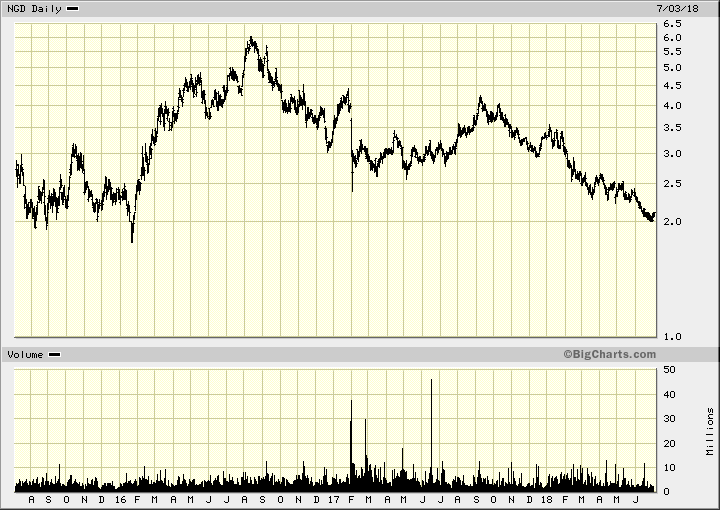

=> auf dem Weg zu < USD1

Das ist ein Übernahme-Kanditat !!!!!!!!!

Antwort auf Beitrag Nr.: 58.136.471 von faultcode am 04.07.18 15:41:53

=> wie dem auch sei

New Gold Inc. ("New Gold") (NGD) (nyse american:NGD) plans to release its second quarter 2018 financial results after market close on Wednesday, July 25, 2018

Q2 heute Abend

?? nur noch ??? US million der Credit facility übrig geblieben ??=> wie dem auch sei

New Gold Inc. ("New Gold") (NGD) (nyse american:NGD) plans to release its second quarter 2018 financial results after market close on Wednesday, July 25, 2018

Antwort auf Beitrag Nr.: 57.716.467 von NickelChrome am 08.05.18 12:25:20

Tja ... gerade 2000 Stück zu 1,69 Euro gekauft = 1,98 USD....Mehr gibt es nicht von denen...

Neues 52 Wochentief Im Sommerloch langsaaaaam einsammeln

Im Sommerloch langsaaaaam einsammeln

Zitat von NickelChrome:Zitat von NickelChrome: Yow, die hatte es auf ein neues 52 Wochen Tief getrieben. Tief 2,54 USD...Ein paar Stücke gesichert.

11:53:05 2,04 5000 .... Heute entsorgt auf Tradegate... Die Stück hatte ich in Deutschland zu 2 Euro gekauft.

Der USD ist in der Zwischenzeit 5 % fester geworden und bleibt weiter stark

Zwar ist der Kurs recht niedrig aber da Gold in USD abschmieren wird erst mal raus...

Die kriegt man 10 % billiger im Sommerloch

Tja ... gerade 2000 Stück zu 1,69 Euro gekauft = 1,98 USD....Mehr gibt es nicht von denen...

Neues 52 Wochentief

Im Sommerloch langsaaaaam einsammeln

Im Sommerloch langsaaaaam einsammeln

Antwort auf Beitrag Nr.: 57.531.815 von faultcode am 12.04.18 22:30:53

=> NGD braucht recht dringend Kohle, um an den (nach unten) revidierten Plänen festhalten zu können!

=> mMn kann es zu einem weiteren Verkauf 2018 noch kommen :

:

• MESQUITE MINE/CA oder auch die

• CERRO SAN PEDRO MINE/MEXICO

...würden sich da geradezu aufdrängen!

2018Q1: AISC = USD1219/oz.

..und es geht weiter; z.B.:

• beim Kupferpreis rechnete man für 2018e mit viel zu optimistischen USD3.20/lb => böse abgestürzt auf nur noch USD2.90 ohne Erholungstendenzen

• es läuft auch nicht operativ rund: Rainy River throughput expansion: Currently being evaluated --> das Wort "expansion" ist in diesem Zusammenhang geradezu ein Witz

Gut für die Gläubiger, dass die Zinsen der credit facility variabel sind:

• Interestrate spread varies between 1.00%-3.25% based on leverage ratio

=> der Trendverlauf nach unten spricht Bände:

=> nur noch eine Frage der Zeit bis hier die USD2.0 fallen werden (beachte: der Verkauf der Peak Mines brachte hier nicht die Wende )

2018Q1: nur noch US million der Credit facility übrig geblieben

=> nun versteht man noch besser den Verkauf der gut laufenden Peak Mines/AUS=> NGD braucht recht dringend Kohle, um an den (nach unten) revidierten Plänen festhalten zu können!

=> mMn kann es zu einem weiteren Verkauf 2018 noch kommen

:• MESQUITE MINE/CA oder auch die

• CERRO SAN PEDRO MINE/MEXICO

...würden sich da geradezu aufdrängen!

2018Q1: AISC = USD1219/oz.

..und es geht weiter; z.B.:

• beim Kupferpreis rechnete man für 2018e mit viel zu optimistischen USD3.20/lb => böse abgestürzt auf nur noch USD2.90 ohne Erholungstendenzen

• es läuft auch nicht operativ rund: Rainy River throughput expansion: Currently being evaluated --> das Wort "expansion" ist in diesem Zusammenhang geradezu ein Witz

Gut für die Gläubiger, dass die Zinsen der credit facility variabel sind:

• Interestrate spread varies between 1.00%-3.25% based on leverage ratio

=> der Trendverlauf nach unten spricht Bände:

=> nur noch eine Frage der Zeit bis hier die USD2.0 fallen werden (beachte: der Verkauf der Peak Mines brachte hier nicht die Wende

)

)