Produktion noch dieses Jahr bei GOLD RESOURCE! (Seite 75)

eröffnet am 14.08.09 17:59:06 von

neuester Beitrag 01.05.24 20:14:13 von

neuester Beitrag 01.05.24 20:14:13 von

Beiträge: 1.401

ID: 1.152.419

ID: 1.152.419

Aufrufe heute: 1

Gesamt: 137.111

Gesamt: 137.111

Aktive User: 0

ISIN: US38068T1051 · WKN: A0LCTL · Symbol: GIH

0,4358

EUR

+3,52 %

+0,0148 EUR

Letzter Kurs 07.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +13,33 | |

| 0,8000 | +11,11 | |

| 3,3400 | +10,60 | |

| 10,770 | +9,50 | |

| 0,7904 | +8,72 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8500 | -9,69 | |

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 |

Beitrag zu dieser Diskussion schreiben

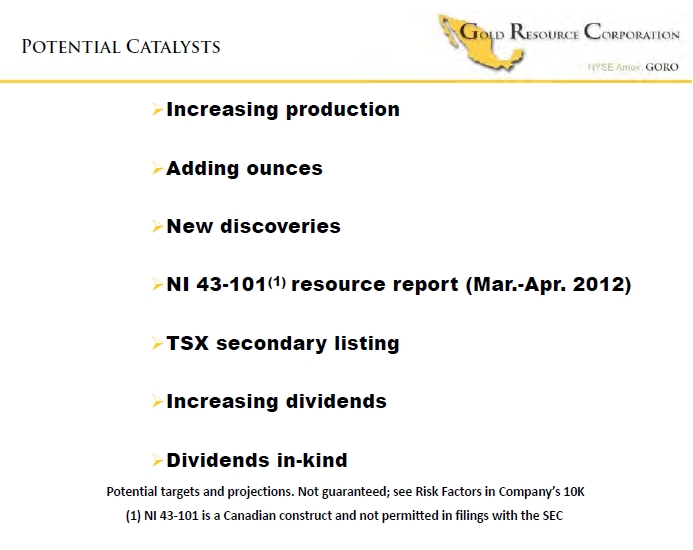

http://www.goldresourcecorp.com/content/grc-presentation.pdf

page 33:

entscheidend wird die NI-43 resource.... ohne diese resource ist es völlig unabsehbar, wie lange GORO noch produzieren kann... und damit wie lange GORO noch dividende zahlen kann.

was mich irritiert... aus der präsentation wird nicht ersichtlich, wie viele meter in der jüngsten vergangenheit erbohrt wurden, und damit in die neue resource eingehen...

dies sollte man mal bei der IR anfragen...

sollte sich abzeichnen, dass die lebensdauer der mine niedriger als erwartet ist, oder aber die kosten je unze bald steil ansteigen werden.... dann wird GORO von der börse ganz ganz böse abgestraft und die market-cap, die momentan beachtlich ist, angesichts der fehlenden NI-43 wird nicht mehr haltbar sein....

page 33:

entscheidend wird die NI-43 resource.... ohne diese resource ist es völlig unabsehbar, wie lange GORO noch produzieren kann... und damit wie lange GORO noch dividende zahlen kann.

was mich irritiert... aus der präsentation wird nicht ersichtlich, wie viele meter in der jüngsten vergangenheit erbohrt wurden, und damit in die neue resource eingehen...

dies sollte man mal bei der IR anfragen...

sollte sich abzeichnen, dass die lebensdauer der mine niedriger als erwartet ist, oder aber die kosten je unze bald steil ansteigen werden.... dann wird GORO von der börse ganz ganz böse abgestraft und die market-cap, die momentan beachtlich ist, angesichts der fehlenden NI-43 wird nicht mehr haltbar sein....

Antwort auf Beitrag Nr.: 42.961.004 von taube510 am 27.03.12 15:10:18http://www.marketwatch.com/story/gold-resource-corporation-d…

... gab ja gerade ´ne Meldung hierzu!

... gab ja gerade ´ne Meldung hierzu!

Freue mich schon auf die Zeit, wenn der Postbote mir monatlich Unzen von Gold vorbeibringt ...

Hat sich schon jemand mit der Geschichte beschäftigt, dass die Dividende

in Gold bzw. Silber ausgezahlt werden kann???

Interessant wären die Kosten, wo wird das Gold verwahrt bzw. wer ist der

Treuhänder, gibt es ein Mindestdividende die erreicht werden muss....?

in Gold bzw. Silber ausgezahlt werden kann???

Interessant wären die Kosten, wo wird das Gold verwahrt bzw. wer ist der

Treuhänder, gibt es ein Mindestdividende die erreicht werden muss....?

Sieht momentan nicht schlecht aus für Goro

www.stockta.com/cgi-bin/analysis.pl?symb=GORO&cobrand=&mode=…

Wird vielleicht zu Börsenbeginn gegen €19,20 abfallen, da der Euro etwas zugelegt hat. Könnte jedoch durch einen Anstieg des Silberpreises kompensiert werden.

Chartmäßig bewegt sich der Silberpreis zur Spitze eines Keiles hin, welcher hoffentlich bullish nach oben aufgelöst wird. Rechne daher in den nächsten Tagen mit einem stärker anziehenden Silberpreis.

f12

www.stockta.com/cgi-bin/analysis.pl?symb=GORO&cobrand=&mode=…

Wird vielleicht zu Börsenbeginn gegen €19,20 abfallen, da der Euro etwas zugelegt hat. Könnte jedoch durch einen Anstieg des Silberpreises kompensiert werden.

Chartmäßig bewegt sich der Silberpreis zur Spitze eines Keiles hin, welcher hoffentlich bullish nach oben aufgelöst wird. Rechne daher in den nächsten Tagen mit einem stärker anziehenden Silberpreis.

f12

Trading Spotlight

Die haben Probleme:

Der Goldreport Langfristig gute Chance auf 0,10 AUD bei Focus Mineral

Autor: Björn Junker

| 13.02.2012, 17:25 | 228 Aufrufe | 0 | druckversion

(i)

Google-Anzeigen

Die Experten von Der Goldreport sehen langfristig gute Chancen für den australischen Goldproduzenten Focus Minerals und bekräftigen ihr Kursziel von 0,10 australischen Dollar.

Focus Minerals habe mit den Zahlen für das letzte Quartal 2011 die Befürchtungen des Goldreport zerstreut, dass die Integration von Crescent Gold die gesamte Liquidität aufzehren werde, so die Experten. Eine Akquisition wie die von Crescent sei immer riskant, doch habe das Focus-Management sich eben zu diesem Schritt entschieden.

Das komplette Quartal nach der Übernahme sei „ordentlich“ ausgefallen, so Der Goldpreport weiter, auch wenn die Produktionskosten von rund 1.000 AUD auf den Minen von Focus Minerals und von ungefähr 1.500 AUD auf den Minen von Crescent Gold bei den Aktionären keine Freudensprünge ausgelöst hätten.

Nach Ansicht der Experten müsse Focus im aktuellen Quartal nun einen Ausstoß von 45.000 bis 50.000 Unzen Gold erreichen, um den Markt zufriedenzustellen. Dabei sei es äußerst wichtig, auf die Produktionskosten weiter zu senken.

Der Goldreport glaubt zwar nicht, dass das Focus-Papier den Markt kurzfristig outperformen wird. Dafür herrsche noch zu große Unsicherheit. Auf lange Sicht aber stünden die Chancen auf das Erreichen der Marke von 0,10 AUD gut, sollte die Unternehmensführung ihre Hausaufgaben machen.

Ein kleiner Goldpreisrückgang, und schon rechnet sich die Goldförderung nicht mehr. Da bin ich aber froh, dass ich Goro gekauft habe ...

Der Goldreport Langfristig gute Chance auf 0,10 AUD bei Focus Mineral

Autor: Björn Junker

| 13.02.2012, 17:25 | 228 Aufrufe | 0 | druckversion

(i)

Google-Anzeigen

Die Experten von Der Goldreport sehen langfristig gute Chancen für den australischen Goldproduzenten Focus Minerals und bekräftigen ihr Kursziel von 0,10 australischen Dollar.

Focus Minerals habe mit den Zahlen für das letzte Quartal 2011 die Befürchtungen des Goldreport zerstreut, dass die Integration von Crescent Gold die gesamte Liquidität aufzehren werde, so die Experten. Eine Akquisition wie die von Crescent sei immer riskant, doch habe das Focus-Management sich eben zu diesem Schritt entschieden.

Das komplette Quartal nach der Übernahme sei „ordentlich“ ausgefallen, so Der Goldpreport weiter, auch wenn die Produktionskosten von rund 1.000 AUD auf den Minen von Focus Minerals und von ungefähr 1.500 AUD auf den Minen von Crescent Gold bei den Aktionären keine Freudensprünge ausgelöst hätten.

Nach Ansicht der Experten müsse Focus im aktuellen Quartal nun einen Ausstoß von 45.000 bis 50.000 Unzen Gold erreichen, um den Markt zufriedenzustellen. Dabei sei es äußerst wichtig, auf die Produktionskosten weiter zu senken.

Der Goldreport glaubt zwar nicht, dass das Focus-Papier den Markt kurzfristig outperformen wird. Dafür herrsche noch zu große Unsicherheit. Auf lange Sicht aber stünden die Chancen auf das Erreichen der Marke von 0,10 AUD gut, sollte die Unternehmensführung ihre Hausaufgaben machen.

Ein kleiner Goldpreisrückgang, und schon rechnet sich die Goldförderung nicht mehr. Da bin ich aber froh, dass ich Goro gekauft habe ...

Antwort auf Beitrag Nr.: 42.732.580 von rotie1 am 10.02.12 14:32:34Vergiss nicht Silberaktien, die dürften noch besser performen. (Wobei GORO ja mehr eine Silberaktie ist)

Goldaktien dürften der beste Weg sein, von weiteren Goldpreisanstiegen zu profitieren

Autor: Björn Junker

| 10.02.2012, 14:00 | 129 Aufrufe | 0 | druckversion

Lange Jahre stieg der Goldpreis nur, wenn die Aktienmärkte fielen. Angesichts eines begrenzten Angebots und einer starken Nachfrage war das gelbe Metall eine logische Wahl, wenn die breiten Märkte unter Druck waren. Doch das hat sich nun geändert. Denn der Goldpreis – im Gegensatz zu fast allen anderen Anlageklassen – ist in jedem der vergangenen zehn Jahre gestiegen.

Er legte zu, ob der US-Dollar stark war oder schwach, stieg, wenn Inflationsängste vorherrschten oder Sorgen um ein deflationäres Umfeld überwogen und der Goldpreis kletterte weiter, egal, ob die Weltwirtschaft sich in einer Rezessions- oder in einer Wachstumsphase befand.

Dieses Jahrzehnt der anhaltenden Goldpreissteigerung aber bedeutet unserer Ansicht nach nicht, dass Anleger jetzt ihr gesamtes Vermögen in Goldmünzen oder Barren stecken sollten. Es deutet aber unserer Meinung nach darauf hin, dass es einige exzellente Chancen im Goldminensektor gibt.

Denn über einen Großteil der vergangenen Jahre haben die Anleger den sicheren Hafen Gold gesucht – aus Angst ihre Portfolios würden angesichts der lockeren Geldpolitik (Stichwort: Gelddruckmaschinen) der Zentralbanken an Wert verloren. Und der Goldpreis fing an, sich weniger wie ein Rohstoff sondern mehr wie eine Währung zu verhalten. Die Gründe für die Anziehungskraft des Edelmetalls sind klar: Keine Zentralbank kann Gold drucken und es hängt nicht an der Wirtschaftskraft eines Landes.

Im Gegensatz dazu wird es immer unattraktiver, Papiergeld zu halten. Die Zinsen bewegen sich nach wie vor auf Niedrigstniveau und die US-Notebank Fed erklärte erst kürzlich, dass die realen Zinsraten noch mindestens drei Jahre mit großer Wahrscheinlichkeit im negativen Bereich verweilen werden, wenn man die Inflationsrate einbezieht. Und die Fed erklärte nicht nur, dass man beabsichtige, die Zinsen nahe Null zu halten, sondern es deutete sich in den Äußerungen der Zentralbanker auch an, dass eine dritte Runde des so genannten Quantitative Easing – auf deutsch Gelddruckens – anstehen könnte (QE3).

Und darüber hinaus scheint Fed-Chef Ben Bernanke seine Meinung geändert zu haben. Er deutete an, dass er auch eine Kerninflationsrate über dem offiziell ausgegebenen Ziel von 2% tolerieren könnte. Auch die Europäische Zentralbank richtet sich darauf ein, weitere direkte Kredite an die Banken der Eurozone zu vergeben und damit ihrer Version des Quantitative Easing auszuweiten.

Wenn man also die These akzeptiert, dass Gold sich mittlerweile wie eine Währung verhält, und zwar in einer Welt, in der die Zentralbanken vieler Länder darauf aus zu sein scheinen, ihre Währungen abzuwerten, könnte man zu dem Schluss kommen, dass Gold sich gegenüber all diesen Währungen verteuern sollte.

Und Goldminenaktien bieten eine ausgezeichnete Möglichkeit, diesen Trend zu spielen. Der Bergbau ist ein hartes Geschäft, aber Unternehmen, die ihre Produktion und ihre Reserven/Ressourcen erfolgreich ausweiten, während sie die Kosten im Schach halten, bieten einen deutlich größeren Hebel auf eine mögliche Goldpreisrallye als Investitionen in Gold selbst. Da sich Kostensteigerungen in der Regel auf die Anfangsjahren einer Rallye konzentrieren, neigen die Aktien der Goldproduzenten dazu, in einer späteren Phase des Goldpreisanstiegs , das hat sich in der Vergangenheit gezeigt, den Goldpreis deutlich in der Performance zu übertreffen.

Die Wandlung, die der Goldminesektor in den letzten Jahren durchgemacht hat, ist zudem erstaunlich. Nach Jahrzehnten, in denen Deals oft mehr aus Egobestätigung als auf Grund finanzieller Scharfsinn getätigt wurden, sprechen die CEOs der Branche heutzutage hauptsächlich von finanzieller Disziplin und Rendite. Viele Unternehmen haben sogar begonnen, Dividenden auszuschütten. Und viele dieser Aktien werden am unteren Ende ihrer historischen Handelsspanne gehandelt. Was bedeutet, dass sie nicht nur für Kurssteigerungen reif sind, sonder möglicherweise auch für Fusionen und Akquisitionen – zumindest wenn es um die Juniors geht.

Die große Frage ist dabei natürlich, ob der Goldpreis auch zukünftig weiter steigen wird, oder ob es sich um ein kurzfristigeres Phänomen handelt, das auf der beispiellosen Entwicklung der Finanzmärkte in den vergangenen drei Jahre beruht. Unserer Ansicht nach stehen die Chancen gut, dass der Bullenmarkt beim Gold nach wie vor intakt ist und auch so schnell nicht enden wird. Auch wenn die Volatilität des Goldpreises zunehmen dürfte.

Ein angemessener und umsichtiger Investmentansatz wäre es unserer Meinung deshalb, sich bei einer Reihe von Goldminenaktien zu beteiligen, die bereits produzieren oder kurz vor der Produktionsaufnahme stehen und ein gutes Reserven- und Ressourcenwachstum aufweisen.

Unter den von GOLDINVEST.de beobachteten Aktien, sehen wir beispielsweise eine Rio Alto Mining (WKN A0QYAX) mit ihrem La Arena-Projekt oder eine Yukon-Nevada Gold (WKN A0MVD1) mit ihrer gewaltigen Jerritt Canyon-Liegenschaft als sehr aussichtsreich an – insbesondere sollte der Goldpreis weiter steigen, oder auf dem aktuellen Niveau verweilen. Auch eine Monument Mining (WKN A0MSJR) beispielsweise, die zu sehr niedrigen Kosten in Malaysia produziert, erscheint uns viel versprechend.

Doch natürlich beinhalten auch Investments in Goldproduzenten nicht unbeträchtliche Risiken. Machen Sie deshalb immer ihre eigene Due Dilligence und sichern mögliche Engagements immer ab.

Autor: Björn Junker

| 10.02.2012, 14:00 | 129 Aufrufe | 0 | druckversion

Lange Jahre stieg der Goldpreis nur, wenn die Aktienmärkte fielen. Angesichts eines begrenzten Angebots und einer starken Nachfrage war das gelbe Metall eine logische Wahl, wenn die breiten Märkte unter Druck waren. Doch das hat sich nun geändert. Denn der Goldpreis – im Gegensatz zu fast allen anderen Anlageklassen – ist in jedem der vergangenen zehn Jahre gestiegen.

Er legte zu, ob der US-Dollar stark war oder schwach, stieg, wenn Inflationsängste vorherrschten oder Sorgen um ein deflationäres Umfeld überwogen und der Goldpreis kletterte weiter, egal, ob die Weltwirtschaft sich in einer Rezessions- oder in einer Wachstumsphase befand.

Dieses Jahrzehnt der anhaltenden Goldpreissteigerung aber bedeutet unserer Ansicht nach nicht, dass Anleger jetzt ihr gesamtes Vermögen in Goldmünzen oder Barren stecken sollten. Es deutet aber unserer Meinung nach darauf hin, dass es einige exzellente Chancen im Goldminensektor gibt.

Denn über einen Großteil der vergangenen Jahre haben die Anleger den sicheren Hafen Gold gesucht – aus Angst ihre Portfolios würden angesichts der lockeren Geldpolitik (Stichwort: Gelddruckmaschinen) der Zentralbanken an Wert verloren. Und der Goldpreis fing an, sich weniger wie ein Rohstoff sondern mehr wie eine Währung zu verhalten. Die Gründe für die Anziehungskraft des Edelmetalls sind klar: Keine Zentralbank kann Gold drucken und es hängt nicht an der Wirtschaftskraft eines Landes.

Im Gegensatz dazu wird es immer unattraktiver, Papiergeld zu halten. Die Zinsen bewegen sich nach wie vor auf Niedrigstniveau und die US-Notebank Fed erklärte erst kürzlich, dass die realen Zinsraten noch mindestens drei Jahre mit großer Wahrscheinlichkeit im negativen Bereich verweilen werden, wenn man die Inflationsrate einbezieht. Und die Fed erklärte nicht nur, dass man beabsichtige, die Zinsen nahe Null zu halten, sondern es deutete sich in den Äußerungen der Zentralbanker auch an, dass eine dritte Runde des so genannten Quantitative Easing – auf deutsch Gelddruckens – anstehen könnte (QE3).

Und darüber hinaus scheint Fed-Chef Ben Bernanke seine Meinung geändert zu haben. Er deutete an, dass er auch eine Kerninflationsrate über dem offiziell ausgegebenen Ziel von 2% tolerieren könnte. Auch die Europäische Zentralbank richtet sich darauf ein, weitere direkte Kredite an die Banken der Eurozone zu vergeben und damit ihrer Version des Quantitative Easing auszuweiten.

Wenn man also die These akzeptiert, dass Gold sich mittlerweile wie eine Währung verhält, und zwar in einer Welt, in der die Zentralbanken vieler Länder darauf aus zu sein scheinen, ihre Währungen abzuwerten, könnte man zu dem Schluss kommen, dass Gold sich gegenüber all diesen Währungen verteuern sollte.

Und Goldminenaktien bieten eine ausgezeichnete Möglichkeit, diesen Trend zu spielen. Der Bergbau ist ein hartes Geschäft, aber Unternehmen, die ihre Produktion und ihre Reserven/Ressourcen erfolgreich ausweiten, während sie die Kosten im Schach halten, bieten einen deutlich größeren Hebel auf eine mögliche Goldpreisrallye als Investitionen in Gold selbst. Da sich Kostensteigerungen in der Regel auf die Anfangsjahren einer Rallye konzentrieren, neigen die Aktien der Goldproduzenten dazu, in einer späteren Phase des Goldpreisanstiegs , das hat sich in der Vergangenheit gezeigt, den Goldpreis deutlich in der Performance zu übertreffen.

Die Wandlung, die der Goldminesektor in den letzten Jahren durchgemacht hat, ist zudem erstaunlich. Nach Jahrzehnten, in denen Deals oft mehr aus Egobestätigung als auf Grund finanzieller Scharfsinn getätigt wurden, sprechen die CEOs der Branche heutzutage hauptsächlich von finanzieller Disziplin und Rendite. Viele Unternehmen haben sogar begonnen, Dividenden auszuschütten. Und viele dieser Aktien werden am unteren Ende ihrer historischen Handelsspanne gehandelt. Was bedeutet, dass sie nicht nur für Kurssteigerungen reif sind, sonder möglicherweise auch für Fusionen und Akquisitionen – zumindest wenn es um die Juniors geht.

Die große Frage ist dabei natürlich, ob der Goldpreis auch zukünftig weiter steigen wird, oder ob es sich um ein kurzfristigeres Phänomen handelt, das auf der beispiellosen Entwicklung der Finanzmärkte in den vergangenen drei Jahre beruht. Unserer Ansicht nach stehen die Chancen gut, dass der Bullenmarkt beim Gold nach wie vor intakt ist und auch so schnell nicht enden wird. Auch wenn die Volatilität des Goldpreises zunehmen dürfte.

Ein angemessener und umsichtiger Investmentansatz wäre es unserer Meinung deshalb, sich bei einer Reihe von Goldminenaktien zu beteiligen, die bereits produzieren oder kurz vor der Produktionsaufnahme stehen und ein gutes Reserven- und Ressourcenwachstum aufweisen.

Unter den von GOLDINVEST.de beobachteten Aktien, sehen wir beispielsweise eine Rio Alto Mining (WKN A0QYAX) mit ihrem La Arena-Projekt oder eine Yukon-Nevada Gold (WKN A0MVD1) mit ihrer gewaltigen Jerritt Canyon-Liegenschaft als sehr aussichtsreich an – insbesondere sollte der Goldpreis weiter steigen, oder auf dem aktuellen Niveau verweilen. Auch eine Monument Mining (WKN A0MSJR) beispielsweise, die zu sehr niedrigen Kosten in Malaysia produziert, erscheint uns viel versprechend.

Doch natürlich beinhalten auch Investments in Goldproduzenten nicht unbeträchtliche Risiken. Machen Sie deshalb immer ihre eigene Due Dilligence und sichern mögliche Engagements immer ab.

Entweder die kennen unsere Perle nicht, oder glauben ihnen nicht, das man noch günstiger fördert:

Branchengiganten mit Problemen Die Majors des Goldsektors plagen sich mit extrem hohen Produktionskosten

Autor: Björn Junker | 09.02.2012, 15:09 | 161 Aufrufe | 0 |

Auf der Mining Indaba-Messe im südafrikanischen Kapstadt äußern sich die CEOs einiger der größten Goldproduzenten der Welt, zu den Kosten, die heutzutage insgesamt anfallen, um eine Unze des gelben Metalls aus dem Boden zu holen. Und die liegen nach Ansicht der Branchengiganten bei mindestens 1.200 bis 1.250 USD pro Unze.

Die Chefs von AngloGold Ashanti (WKN 164180), Harmony Gold Mining (WKN 851267), Iamgold (WKN 899657) und Randgold Resources (WKN A0B5ZS) sind sich einige: Für weniger als 1.200 US-Dollar kann heutzutage keine Unze neu entdecktes Gold mehr aus dem Boden geholt werden. In diesem Betrag enthalten sind alle erdenklichen Kosten von den Kosten für den Unterhalt des Firmensitzes bis hin zu den Kosten für Explorationsprogramme – anders als in den so genannten Cashkosten, die nur die direkten Kosten der Produktion beinhalten und deshalb in der Regel wesentlich niedriger liegen.

Großen Anteil an den steigenden Kosten in der Goldbranche hat die Tatsache, dass es vergleichbar der Situation beim Erdöl, immer schwieriger – oder sogar fast unmöglich – wird, neue Lagerstätten zu finden. Nach Ansicht von Steve Letwin, CEO von Iamgold, wurde bereits vor drei oder vier Jahren der „Peak Gold“ erreicht, das heißt der Zeitpunkt, ab dem die Zahl der neu entdeckten Unzen steigt. Und wenn man doch neue Vorkommen entdeckt, so Letwin weiter, weisen diese immer niedrigere Gehalte auf und liegen in immer abgelegeneren Regionen.

Bis zu einem gewissen Grad aber sind dies Probleme, mit den sich insbesondere die ganz Großen der Branche herumschlagen müssen, die kämpfen müssen, um ihre Reserven und Ressourcen nicht schneller aufzubrauchen, als sie sie erneuern können. Und dabei helfen nur Großfunde wirklich weiter.

Das es auch anders geht zeigt ein beispielhafter Blick auf den kleinen Goldproduzenten Monument Mining (WKN A0MSJR), der die Selinsing-Goldmine in Malysia betreibt. Der nämlich weist Gesamtproduktionskosten von gerade einmal rund 500 USD pro Unze aus, wie die Zahlen zum ersten Fiskalquartals des Unternehmens (endete am 30. September 2011) zeigen.

An direkten Produktionskosten führte Monument Mining für den Zeitraum von Juli bis September 2011 in seiner Bilanz dabei 2.480.340 USD auf, was bei einer Produktion von 11.846 Unzen Gold 209 USD pro Unze bedeutet. Hinzu kommen Abschreibungen, Verrechnungen, Abraum sowie Rücklagen für das Produktionsende der Mine von weiteren 1.117.954 USD oder 94 USD pro Unze sowie der als „weitere operative Kosten“ bezeichnete Kostenblock von 906.901 USD oder 76 USD pro Unze. Rechnet man dann noch die Zinskosten einer Wandelanleihe von 221.451 USD oder 18 USD pro Unze hinzu, kommt man auf gerade einmal 397 USD Gesamtproduktionskosten pro Unze Gold.

Nehmen wir, um auf der sicheren Seite zu sein, nun noch Explorationskosten von 50 USD pro Unzen an – AngloGold Ashanti beispielsweise beziffert die Explorationskosten der vergangenen drei Jahre für Neuentdeckungen auf 10 USD pro Unze –, so lägen die Gesamtproduktionskosten (all-in costs) bei Monument Mining gerade einmal bei 447 USD pro Unze Gold! Der Einfachheit halber runden wir das noch einmal auf 450 USD pro Unze auf.

Das bedeutet für Monument Mining, dass bei einem durchschnittlichen Goldpreis von 1.700 USD geschätzt pro Unze stolze 1.250 USD bei Monument hängen bleiben sollten. Das nennt man dann wohl eine „gesunde“ Marge. Und es zeigt, dass manchmal doch die Kleinen den Giganten der Branche etwas voraus haben.

Branchengiganten mit Problemen Die Majors des Goldsektors plagen sich mit extrem hohen Produktionskosten

Autor: Björn Junker | 09.02.2012, 15:09 | 161 Aufrufe | 0 |

Auf der Mining Indaba-Messe im südafrikanischen Kapstadt äußern sich die CEOs einiger der größten Goldproduzenten der Welt, zu den Kosten, die heutzutage insgesamt anfallen, um eine Unze des gelben Metalls aus dem Boden zu holen. Und die liegen nach Ansicht der Branchengiganten bei mindestens 1.200 bis 1.250 USD pro Unze.

Die Chefs von AngloGold Ashanti (WKN 164180), Harmony Gold Mining (WKN 851267), Iamgold (WKN 899657) und Randgold Resources (WKN A0B5ZS) sind sich einige: Für weniger als 1.200 US-Dollar kann heutzutage keine Unze neu entdecktes Gold mehr aus dem Boden geholt werden. In diesem Betrag enthalten sind alle erdenklichen Kosten von den Kosten für den Unterhalt des Firmensitzes bis hin zu den Kosten für Explorationsprogramme – anders als in den so genannten Cashkosten, die nur die direkten Kosten der Produktion beinhalten und deshalb in der Regel wesentlich niedriger liegen.

Großen Anteil an den steigenden Kosten in der Goldbranche hat die Tatsache, dass es vergleichbar der Situation beim Erdöl, immer schwieriger – oder sogar fast unmöglich – wird, neue Lagerstätten zu finden. Nach Ansicht von Steve Letwin, CEO von Iamgold, wurde bereits vor drei oder vier Jahren der „Peak Gold“ erreicht, das heißt der Zeitpunkt, ab dem die Zahl der neu entdeckten Unzen steigt. Und wenn man doch neue Vorkommen entdeckt, so Letwin weiter, weisen diese immer niedrigere Gehalte auf und liegen in immer abgelegeneren Regionen.

Bis zu einem gewissen Grad aber sind dies Probleme, mit den sich insbesondere die ganz Großen der Branche herumschlagen müssen, die kämpfen müssen, um ihre Reserven und Ressourcen nicht schneller aufzubrauchen, als sie sie erneuern können. Und dabei helfen nur Großfunde wirklich weiter.

Das es auch anders geht zeigt ein beispielhafter Blick auf den kleinen Goldproduzenten Monument Mining (WKN A0MSJR), der die Selinsing-Goldmine in Malysia betreibt. Der nämlich weist Gesamtproduktionskosten von gerade einmal rund 500 USD pro Unze aus, wie die Zahlen zum ersten Fiskalquartals des Unternehmens (endete am 30. September 2011) zeigen.

An direkten Produktionskosten führte Monument Mining für den Zeitraum von Juli bis September 2011 in seiner Bilanz dabei 2.480.340 USD auf, was bei einer Produktion von 11.846 Unzen Gold 209 USD pro Unze bedeutet. Hinzu kommen Abschreibungen, Verrechnungen, Abraum sowie Rücklagen für das Produktionsende der Mine von weiteren 1.117.954 USD oder 94 USD pro Unze sowie der als „weitere operative Kosten“ bezeichnete Kostenblock von 906.901 USD oder 76 USD pro Unze. Rechnet man dann noch die Zinskosten einer Wandelanleihe von 221.451 USD oder 18 USD pro Unze hinzu, kommt man auf gerade einmal 397 USD Gesamtproduktionskosten pro Unze Gold.

Nehmen wir, um auf der sicheren Seite zu sein, nun noch Explorationskosten von 50 USD pro Unzen an – AngloGold Ashanti beispielsweise beziffert die Explorationskosten der vergangenen drei Jahre für Neuentdeckungen auf 10 USD pro Unze –, so lägen die Gesamtproduktionskosten (all-in costs) bei Monument Mining gerade einmal bei 447 USD pro Unze Gold! Der Einfachheit halber runden wir das noch einmal auf 450 USD pro Unze auf.

Das bedeutet für Monument Mining, dass bei einem durchschnittlichen Goldpreis von 1.700 USD geschätzt pro Unze stolze 1.250 USD bei Monument hängen bleiben sollten. Das nennt man dann wohl eine „gesunde“ Marge. Und es zeigt, dass manchmal doch die Kleinen den Giganten der Branche etwas voraus haben.

[GRC] NEWS RELEASE

January 30, 2012

NYSE Amex: GORO

GOLD RESOURCE CORPORATION PROVIDES PRELIMINARY 2011 RECORD ANNUAL PRODUCTION RESULTS AND 2012 OUTLOOK

COLORADO SPRINGS - January 30, 2012 - Gold Resource Corporation (NYSE Amex: GORO) announced preliminary 2011 fourth quarter and record year end production totals. The Company set its 2012 Outlook and continues to target an aggressive low-cost growth profile. Gold Resource Corporation is a low-cost gold producer with operations in the southern state of Oaxaca, Mexico.

Gold Resource Corporation produced approximately 66,125 ounces precious metal gold equivalent (AuEq) for 2011, of which approximately 19,900 ounces AuEq were produced in the fourth quarter. Annual production totals were in-line with the Company's 2011 Outlook of 60,000 to 70,000 ounces AuEq. Full financial results for the fourth quarter and fiscal year end 2011 will be available in the Company's annual report on Form 10-K to be filed with the Securities and Exchange Commission by February 29, 2012.

As part of its normal operating procedure, the Aguila mill was shut down during the last 10 days of 2011 and the first 5 days of 2012 for routine year-end maintenance, holidays and installation of an expanded cleaner flotation circuit. The new circuit is part of our ongoing mill optimization and may also provide an opportunity for future expansion.

The Aguila mill is back online and based on the Company's prior and current performance, the Company is setting its 2012 Outlook at a production range of between 120,000 to 140,000 ounces AuEq. The Company is targeting a cash cost per ounce range of $50 to $150 per ounce AuEq in 2012 (cash cost per ounce is a Non-GAAP Financial Measure, see additional information below).

"We are pleased to have produced over 66,000 gold equivalent ounces in 2011, which is a credit to our team in Oaxaca, Mexico," stated Gold Resource Corporation's President, Mr. Jason Reid. "We look forward to achieving our 2012 targets as we continue on our trajectory for aggressive production growth."

f12

January 30, 2012

NYSE Amex: GORO

GOLD RESOURCE CORPORATION PROVIDES PRELIMINARY 2011 RECORD ANNUAL PRODUCTION RESULTS AND 2012 OUTLOOK

COLORADO SPRINGS - January 30, 2012 - Gold Resource Corporation (NYSE Amex: GORO) announced preliminary 2011 fourth quarter and record year end production totals. The Company set its 2012 Outlook and continues to target an aggressive low-cost growth profile. Gold Resource Corporation is a low-cost gold producer with operations in the southern state of Oaxaca, Mexico.

Gold Resource Corporation produced approximately 66,125 ounces precious metal gold equivalent (AuEq) for 2011, of which approximately 19,900 ounces AuEq were produced in the fourth quarter. Annual production totals were in-line with the Company's 2011 Outlook of 60,000 to 70,000 ounces AuEq. Full financial results for the fourth quarter and fiscal year end 2011 will be available in the Company's annual report on Form 10-K to be filed with the Securities and Exchange Commission by February 29, 2012.

As part of its normal operating procedure, the Aguila mill was shut down during the last 10 days of 2011 and the first 5 days of 2012 for routine year-end maintenance, holidays and installation of an expanded cleaner flotation circuit. The new circuit is part of our ongoing mill optimization and may also provide an opportunity for future expansion.

The Aguila mill is back online and based on the Company's prior and current performance, the Company is setting its 2012 Outlook at a production range of between 120,000 to 140,000 ounces AuEq. The Company is targeting a cash cost per ounce range of $50 to $150 per ounce AuEq in 2012 (cash cost per ounce is a Non-GAAP Financial Measure, see additional information below).

"We are pleased to have produced over 66,000 gold equivalent ounces in 2011, which is a credit to our team in Oaxaca, Mexico," stated Gold Resource Corporation's President, Mr. Jason Reid. "We look forward to achieving our 2012 targets as we continue on our trajectory for aggressive production growth."

f12