Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 90)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 25.04.24 20:21:20 von

neuester Beitrag 25.04.24 20:21:20 von

Beiträge: 42.555

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 24

Gesamt: 5.177.208

Gesamt: 5.177.208

Aktive User: 1

ISIN: DE000A0XYG76 · WKN: A0XYG7

42,15

EUR

-1,98 %

-0,85 EUR

Letzter Kurs 25.04.24 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6850 | -6,80 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 46,88 | -97,99 |

Beitrag zu dieser Diskussion schreiben

OHNE AKTIEN WIRD SCHWER: “WEX – Öl-Wette und Kredithai” – SAP mag Wolken & Deutsche Rohstoff AG

https://x-tac.media/ohne-aktien-wird-schwer-wex-oel-wette-und-kredithai-sap-mag-wolken-deutsche-rohstoff-ag/

https://open.spotify.com/show/2asbnnLJbo3dzukAJQfie6

https://x-tac.media/ohne-aktien-wird-schwer-wex-oel-wette-und-kredithai-sap-mag-wolken-deutsche-rohstoff-ag/

https://open.spotify.com/show/2asbnnLJbo3dzukAJQfie6

WTI kratzt heute an der 90 USD Marke....

Antwort auf Beitrag Nr.: 74.662.829 von Tabune am 19.10.23 23:40:13Danke

für die Klarstellung .

.

Gruß

Comedy

für die Klarstellung

.

.Gruß

Comedy

Für die Diskussion sind auf der DRAG-Seite doch schon alle Zahlen dargelegt:

Quelle: https://rohstoff.de/wp-content/uploads/2023/02/2023-02-05-Re…

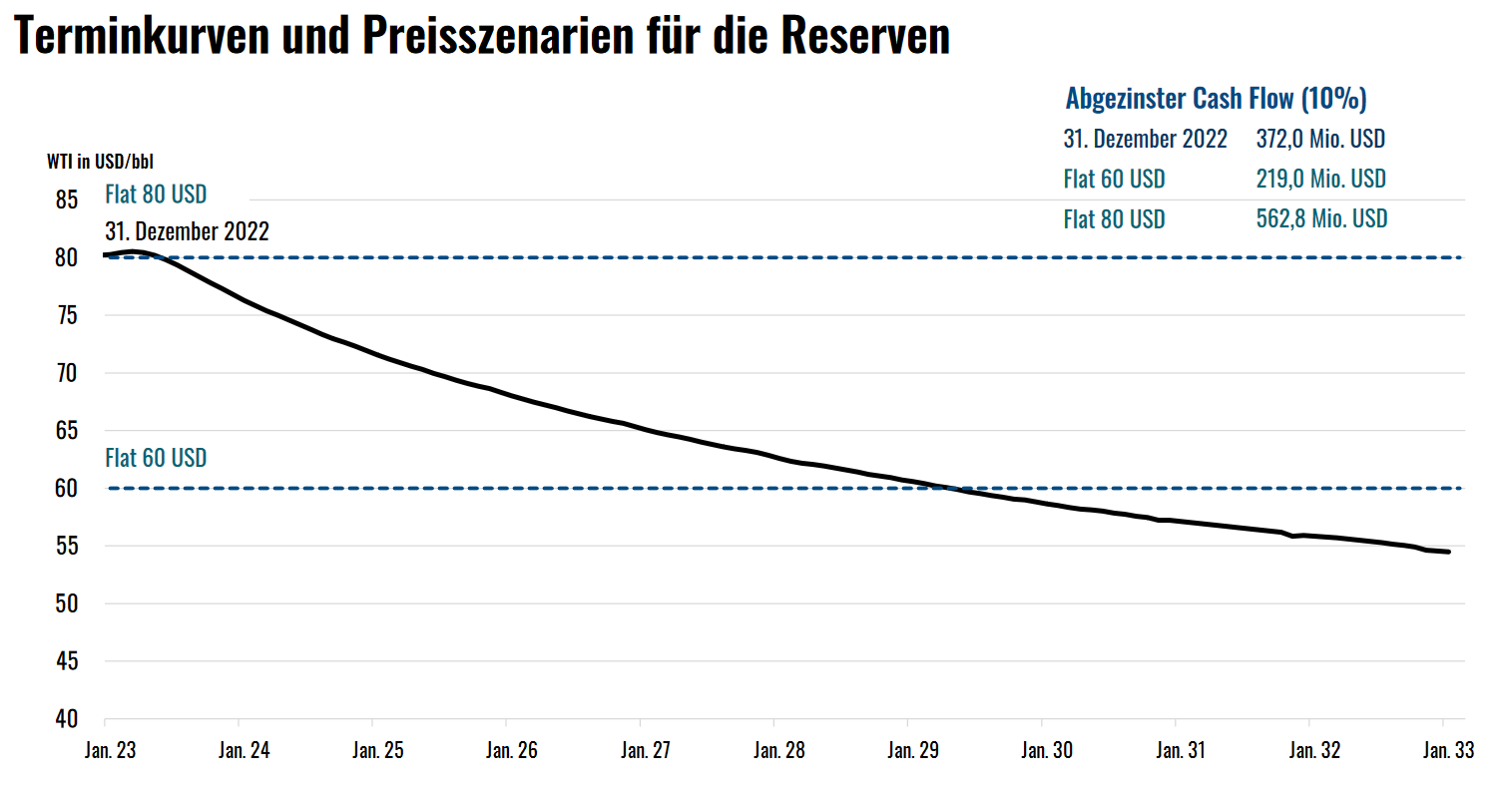

Zur Entwicklung von 20,9 Mio BOE "Proved Undeveloped" Reserves (PUD) sind knapp $400 Mio notwendig, welche bei der Terminkurve von Ende 2022 (ich schätze aus der Kurve mal einen volumengewichteten Durchschnittspreis von WTI von $65-70 über die gesamte Laufzeit) einen op. CF von knapp $700 Mio einbringen werden. Nach Abzug von Steuern kommt man dann so auf $560 Mio op. CF.

Bei $80 flach über die Laufzeit dürfte der op. CF dann so bei $1,0-1,1 Mrd liegen (von mir geschätzt), nach Steuern also etwa $800 Mio.

Unterm Strich kann man also sagen, dass bei $80 flach man seine CAPEX-Investition in alle neuen Bohrungen für PUD-Reserven über die volle Laufzeit verdoppelt wieder reinholt (nach Abzug aller Kosten und Steuern), wobei ein Großteil davon schon in den ersten Jahren zurückfließt, was damit einen guten PV ergibt. Wendet man hier noch Leverage an, kann die EK-Rendite ganz gut sein.

Und bitte nicht den kleinen Hinweise rechts auf der ersten Slide vergessen: es gibt noch bis zu 100 weitere Bohrungen, welche nicht in der Reserveschätzung enthalten sind (wahrscheinlich wegen der "SEC Five Year Rule"). 😉

Quelle: https://rohstoff.de/wp-content/uploads/2023/02/2023-02-05-Re…

Zur Entwicklung von 20,9 Mio BOE "Proved Undeveloped" Reserves (PUD) sind knapp $400 Mio notwendig, welche bei der Terminkurve von Ende 2022 (ich schätze aus der Kurve mal einen volumengewichteten Durchschnittspreis von WTI von $65-70 über die gesamte Laufzeit) einen op. CF von knapp $700 Mio einbringen werden. Nach Abzug von Steuern kommt man dann so auf $560 Mio op. CF.

Bei $80 flach über die Laufzeit dürfte der op. CF dann so bei $1,0-1,1 Mrd liegen (von mir geschätzt), nach Steuern also etwa $800 Mio.

Unterm Strich kann man also sagen, dass bei $80 flach man seine CAPEX-Investition in alle neuen Bohrungen für PUD-Reserven über die volle Laufzeit verdoppelt wieder reinholt (nach Abzug aller Kosten und Steuern), wobei ein Großteil davon schon in den ersten Jahren zurückfließt, was damit einen guten PV ergibt. Wendet man hier noch Leverage an, kann die EK-Rendite ganz gut sein.

Und bitte nicht den kleinen Hinweise rechts auf der ersten Slide vergessen: es gibt noch bis zu 100 weitere Bohrungen, welche nicht in der Reserveschätzung enthalten sind (wahrscheinlich wegen der "SEC Five Year Rule"). 😉

Antwort auf Beitrag Nr.: 74.662.220 von deepvalue am 19.10.23 21:48:11Oh je

Lies doch einfach Mal die Meldung bei Ring Energie bevor du weiter Äpfel mit Birnen vergleichst.

Aber es ist ja gut hier einen Dauerpessimisten zu haben. Das hält andere derzeit vom kaufen ab. Die kaufen dann später teuer zu .

.

Im Gegensatz zu dir steure ich wenigstens Vergleiche bei. Ausser Kritik kommt von dir fast gar nichts.

Das einzige wo wir uns einig sind ist das die DRAG unterbewertet ist.

Gruß

Comedy😊

Lies doch einfach Mal die Meldung bei Ring Energie bevor du weiter Äpfel mit Birnen vergleichst.

Aber es ist ja gut hier einen Dauerpessimisten zu haben. Das hält andere derzeit vom kaufen ab. Die kaufen dann später teuer zu

.

.Im Gegensatz zu dir steure ich wenigstens Vergleiche bei. Ausser Kritik kommt von dir fast gar nichts.

Das einzige wo wir uns einig sind ist das die DRAG unterbewertet ist.

Gruß

Comedy😊

Trading Spotlight

Antwort auf Beitrag Nr.: 74.660.189 von DRAGKleinaktionaer am 19.10.23 17:26:18

DRAG ist m.E. deutlich mehr wert als 40 Euro pro Aktie, da die Firma in den letzten Monaten erhebliche Förderkapazitäten aufgebaut hat und ich von einem hohen Ölpreis ausgehe. Ich bin daher sehr gespannt auf den kommenden Reservenbericht. Negativ sehe ich allerdings die noch notwendigen Investitionen. Mich ärgert allerdings, dass die Analysten, die DRAG covern von Öl nicht mehr (möglicherweise deutlich weniger) Ahnung als ich haben. Da werden ein paar Multiples aus Bloomberg gezogen, ohne sich die Firmen einmal anzusehen (10K, Reservenbericht, Analystenpräsentation).

Zitat von DRAGKleinaktionaer:Zitat von deepvalue: Ich würde meine DRAG AKtien nicht für 40 Euro verkaufen.

Größenmässig passt die Akquisition. Allerdings ist das Multiple m.E. insbesondere aus 3 Gründen nicht vergleichbar:

1. Es handelt sich um ein Transaktions, nicht um ein Trading Multiple. Transaktion liegt idR ca. 20 bis 40% über Trading.

2. Permian Vorkommen haben sehr viel niedrigere Investitionskosten als PBR. Daher werden diese vom Markt sehr viel höher bewertet.

3. Die Vorkommen der DRAG sind nur teilweise erschlossen, d.h. der Großteil der Investitionen muß noch getätigt werden........

Aber wenn Deine Argumente zutreffen, würde das doch bedeuten, dass die DRAG aus Deiner Sicht weniger als 40 EUR wert ist. Wieso würdest Du sie dann nicht für 40 € verkaufen, dann würdest Du doch mehr bekommen, als sie aus Deiner Sicht wert ist? 🤔 (Ich habe damit nicht gesagt, dass ich diese Sicht teile!)

DRAG ist m.E. deutlich mehr wert als 40 Euro pro Aktie, da die Firma in den letzten Monaten erhebliche Förderkapazitäten aufgebaut hat und ich von einem hohen Ölpreis ausgehe. Ich bin daher sehr gespannt auf den kommenden Reservenbericht. Negativ sehe ich allerdings die noch notwendigen Investitionen. Mich ärgert allerdings, dass die Analysten, die DRAG covern von Öl nicht mehr (möglicherweise deutlich weniger) Ahnung als ich haben. Da werden ein paar Multiples aus Bloomberg gezogen, ohne sich die Firmen einmal anzusehen (10K, Reservenbericht, Analystenpräsentation).

Antwort auf Beitrag Nr.: 74.660.531 von Comedy am 19.10.23 18:06:32

Was hast Du geliefert ausser Schaum?

Bei E+P Transaktionen werden in erster Linie Reserven gehandelt.

Die bei DRAG erschlossenen Reserven betragen lt. letztem Reservenbericht lediglich14,8 Mio. BOE. Bei der von Dir genannten Transaktion soll lt Dir 41 Mio. BOE erschlossen sein (da die Förderung relativ gering ist, bedeutet dieses, dass die bestehenden Ölquellen sehr viel länger laufen). Wenn ich die von DRAG erwarteten 11 Mio. US $ Capex für 0,7 Mio. BOE annehme, bedeutet dieses, dass DRAG über 400 Mio. USD investieren muß, um die auf 41 Mio. BOE fehlenden Kapazitäten zu schaffen.....Klar DRAG hat noch 8,4 Mio. wahrscheinliche Reserven. Aber hierfür fallen auch die Investitionen an......

Auf den Unterschied zwischen Transaktions- und Tradingmultiples einzugehen verzichte ich, da das Abstreiten eines Unterschiedes die komplette Unkenntnis von Übernahmesituationen erkennen lässt (vermutlich auch von vielen anderen Dingen).

Zitat von Comedy: Hauptsache

das Glas ist halbvoll. Aber deine Argumente machen überhaupt keinen Sinn.

Man hat eine bestehende Produktion ohne Erweiterungsmöglichkeiten gekauft. Diese ist niedriger als derzeit bei der DRAG. Also ist das Argument der Bohrkosten sinnfrei da die Flächen voll erschlossen d.h. komplett in Produktion sind.

Zusätzlich könnte man noch Bohrungen tätigen oder die Flächen später verkaufen. Also mehr Ertrag generieren um beim Bsp. DRAG zu bleiben.

Und das bei einer Transaktion 20 - 40 % mehr bezahlt werden hätten wir gerne hier im Forum mit konkreten Beispielen belegt. Du willst ja auch immer alles an Beispielen belegt haben. So lange das nicht der Fall ist handelt es sich lediglich um eine Behauptung deinerseits.

Also wir warten. Wir haben geliefert!

Gruß

Comedy 😊

Was hast Du geliefert ausser Schaum?

Bei E+P Transaktionen werden in erster Linie Reserven gehandelt.

Die bei DRAG erschlossenen Reserven betragen lt. letztem Reservenbericht lediglich14,8 Mio. BOE. Bei der von Dir genannten Transaktion soll lt Dir 41 Mio. BOE erschlossen sein (da die Förderung relativ gering ist, bedeutet dieses, dass die bestehenden Ölquellen sehr viel länger laufen). Wenn ich die von DRAG erwarteten 11 Mio. US $ Capex für 0,7 Mio. BOE annehme, bedeutet dieses, dass DRAG über 400 Mio. USD investieren muß, um die auf 41 Mio. BOE fehlenden Kapazitäten zu schaffen.....Klar DRAG hat noch 8,4 Mio. wahrscheinliche Reserven. Aber hierfür fallen auch die Investitionen an......

Auf den Unterschied zwischen Transaktions- und Tradingmultiples einzugehen verzichte ich, da das Abstreiten eines Unterschiedes die komplette Unkenntnis von Übernahmesituationen erkennen lässt (vermutlich auch von vielen anderen Dingen).

Antwort auf Beitrag Nr.: 74.660.669 von DRAGKleinaktionaer am 19.10.23 18:22:41Ja aber

Hier geht es um einen Verkauf von Assets und nicht um eine Komplettübernahme wie in deinem Beispiel. Also bitte nichts durcheinander bringen.

Gruß

Comedy😊

Hier geht es um einen Verkauf von Assets und nicht um eine Komplettübernahme wie in deinem Beispiel. Also bitte nichts durcheinander bringen.

Gruß

Comedy😊

Antwort auf Beitrag Nr.: 74.660.531 von Comedy am 19.10.23 18:06:32Ohne mich den übrigen Argumenten von deepvalue anschließen zu wollen: Dass bei einer Transaktion mehr bezahlt wird, hat man gerade bei Vitesco gesehen (statt ca. 75 € Kurs vor Übernahmeangebot ca. 91 €, ca + 20 %)

Antwort auf Beitrag Nr.: 74.660.000 von deepvalue am 19.10.23 17:04:44Hauptsache

das Glas ist halbvoll. Aber deine Argumente machen überhaupt keinen Sinn.

Man hat eine bestehende Produktion ohne Erweiterungsmöglichkeiten gekauft. Diese ist niedriger als derzeit bei der DRAG. Also ist das Argument der Bohrkosten sinnfrei da die Flächen voll erschlossen d.h. komplett in Produktion sind.

Zusätzlich könnte man noch Bohrungen tätigen oder die Flächen später verkaufen. Also mehr Ertrag generieren um beim Bsp. DRAG zu bleiben.

Und das bei einer Transaktion 20 - 40 % mehr bezahlt werden hätten wir gerne hier im Forum mit konkreten Beispielen belegt. Du willst ja auch immer alles an Beispielen belegt haben. So lange das nicht der Fall ist handelt es sich lediglich um eine Behauptung deinerseits.

Also wir warten. Wir haben geliefert!

Gruß

Comedy 😊

das Glas ist halbvoll. Aber deine Argumente machen überhaupt keinen Sinn.

Man hat eine bestehende Produktion ohne Erweiterungsmöglichkeiten gekauft. Diese ist niedriger als derzeit bei der DRAG. Also ist das Argument der Bohrkosten sinnfrei da die Flächen voll erschlossen d.h. komplett in Produktion sind.

Zusätzlich könnte man noch Bohrungen tätigen oder die Flächen später verkaufen. Also mehr Ertrag generieren um beim Bsp. DRAG zu bleiben.

Und das bei einer Transaktion 20 - 40 % mehr bezahlt werden hätten wir gerne hier im Forum mit konkreten Beispielen belegt. Du willst ja auch immer alles an Beispielen belegt haben. So lange das nicht der Fall ist handelt es sich lediglich um eine Behauptung deinerseits.

Also wir warten. Wir haben geliefert!

Gruß

Comedy 😊

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |