Timburgs Langfristdepot - Start 2012 (Seite 1765)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 27.04.24 14:22:10 von

neuester Beitrag 27.04.24 14:22:10 von

Beiträge: 56.695

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 127

Gesamt: 7.765.792

Gesamt: 7.765.792

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

38.238,43

PKT

+0,43 %

+162,82 PKT

Letzter Kurs 26.04.24 TTMzero (USD)

Neuigkeiten

26.04.24 · wallstreetONLINE Redaktion |

27.04.24 · Robby's Elliottwellen |

26.04.24 · dpa-AFX |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmBeitrag zu dieser Diskussion schreiben

Hallo,

mal ein Unternehmen, außerhalb der Reihe.

Hurrikan „Dorian“ kommt, ab zu

The Home Depot, Inc

Die 200 Euro wurden geknackt!

Frankfurt ab 01.05.2012, Linie 20 % p.a.

Quelle: comdirect

Dividende:

2012 = 1,16 USD

2013 = 1,56 USD

2014 = 1,88 USD

2015 = 2,36 USD

2016 = 2,76 USD

2017 = 3,56 USD

2018 = 4,12 USD

2019 = 5,44 USD

Sind zwar aktuell nur 2,39 %, die Steigerung ist aber beeindruckend.

VG Hansi

Irgend wann werde ich etwas zu Lowe's Companies, Inc. schreiben.

mal ein Unternehmen, außerhalb der Reihe.

Hurrikan „Dorian“ kommt, ab zu

The Home Depot, Inc

Die 200 Euro wurden geknackt!

Frankfurt ab 01.05.2012, Linie 20 % p.a.

Quelle: comdirect

Dividende:

2012 = 1,16 USD

2013 = 1,56 USD

2014 = 1,88 USD

2015 = 2,36 USD

2016 = 2,76 USD

2017 = 3,56 USD

2018 = 4,12 USD

2019 = 5,44 USD

Sind zwar aktuell nur 2,39 %, die Steigerung ist aber beeindruckend.

VG Hansi

Irgend wann werde ich etwas zu Lowe's Companies, Inc. schreiben.

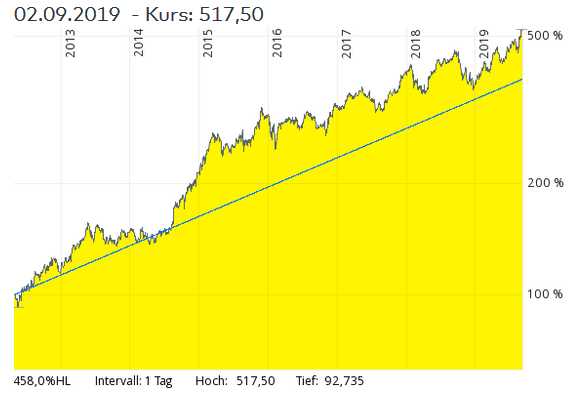

Antwort auf Beitrag Nr.: 61.395.539 von filmen am 02.09.19 23:51:42... bin ich gar nicht drauf gekommen, Danke...

Antwort auf Beitrag Nr.: 61.394.459 von crosas am 02.09.19 19:44:58

Öffne das Bild mit Paint und mach das blaue Gekrakel ab 2019 mit dem Radiergummi weg. Dann gehts wieder.👍

Zitat von crosas: Am Wochenende bin ich über den etwas krassen EW Beitrag / Chart von Tiedje gestolpert.

Die Frage, die sehr oft vernachlässigt wird, möchte ich in die Runde stellen: wie sichert man sich gegen Währungsturbulenzen ab? Im speziellen EUR/USD. Sollten Investitionen in Dollar zur Zeit gemieden werden?

Öffne das Bild mit Paint und mach das blaue Gekrakel ab 2019 mit dem Radiergummi weg. Dann gehts wieder.👍

Antwort auf Beitrag Nr.: 61.394.459 von crosas am 02.09.19 19:44:58Denke mal die meisten hier sind ganz gut in internationalen Aktien sprich Dollar investiert und haben dementsprechend Einfluss auf die Performance. Persönlich kaufe ich eher nach Marktlage als nach Wechselkurs und ich denke in Vermögenssachen schon auch parallel, bei Anleihen verlieren 10 000 Dollar nicht ihren Wert, nur der Ertrag in Euro schwankt. Tendenziell "fülle" ich zur Zeit meine Dollar-Guthaben.

Allerdings spukt meiner Frau und mir auch der Kauf einer "Senioren-Zweit- Immobilie" durch den Kopf- das Grundkapital dazu würde dann auch eher aus dem europäischen Aktientopf oder der Cash-Reserve kommen.

Allerdings spukt meiner Frau und mir auch der Kauf einer "Senioren-Zweit- Immobilie" durch den Kopf- das Grundkapital dazu würde dann auch eher aus dem europäischen Aktientopf oder der Cash-Reserve kommen.

Antwort auf Beitrag Nr.: 61.378.310 von Timburg am 30.08.19 13:07:10Am Wochenende bin ich über den etwas krassen EW Beitrag / Chart von Tiedje gestolpert.

Die Frage, die sehr oft vernachlässigt wird, möchte ich in die Runde stellen: wie sichert man sich gegen Währungsturbulenzen ab? Im speziellen EUR/USD. Sollten Investitionen in Dollar zur Zeit gemieden werden?

Die Frage, die sehr oft vernachlässigt wird, möchte ich in die Runde stellen: wie sichert man sich gegen Währungsturbulenzen ab? Im speziellen EUR/USD. Sollten Investitionen in Dollar zur Zeit gemieden werden?

Trading Spotlight

Antwort auf Beitrag Nr.: 61.393.775 von ungierig am 02.09.19 17:50:09Oh, sry @ungierig; da hatte ich Dich falsch verstanden – ahnte es aber schon; es hätte nach meinem Andernacher Eindruck nicht zu Dir gepasst,

Wer sich da aus dem Fenster lehnen will, sicher kein Problem.

Wobei man, abseits ggf. näher bekannter Mitstreiter(strategien/-prämissen), bloßen Transaktionsankündigungen ohne 2-3 handfestere Beweggründe nicht allzu viel abgewinnen kann falls man das dann überhaupt versuchen sollte; imho.

Wer sich da aus dem Fenster lehnen will, sicher kein Problem.

Wobei man, abseits ggf. näher bekannter Mitstreiter(strategien/-prämissen), bloßen Transaktionsankündigungen ohne 2-3 handfestere Beweggründe nicht allzu viel abgewinnen kann falls man das dann überhaupt versuchen sollte; imho.

Antwort auf Beitrag Nr.: 61.393.511 von investival am 02.09.19 17:10:30will ja auch keine Day-Trader nach hier locken

geht eher um das Handling des Depots, Timburg ist bekennender "Durchzieher", aber andere steuern doch auch Käufe und Verkäufe nach Marktlage und darüber lese ich gerne

geht eher um das Handling des Depots, Timburg ist bekennender "Durchzieher", aber andere steuern doch auch Käufe und Verkäufe nach Marktlage und darüber lese ich gerne

@Timburg,

>> frag ich mich schon auch, wie Du es nur schaffst, mich quasi mit "Zuckerbrot und Peitsche" zurück in die Manege zu treiben ??? <<

<<

Daran sind wie Du liest nicht wenige andere mit weniger Worten beteiligt.

– Fühl' Dich nun aber bitte nicht wieder gleich verpflichtet, hier ungeachtet Deiner Beanspruchung im real life die Zuschauer tagtäglich zu begeistern.

>> manchmal mach ich mir das Leben auch selber zu schwer weil ich alles einfach viel zu persönlich nehme - aber so bin ich nun mal. <<

Irgendwo hat jeder so seine persönlichen Empfindlichkeiten. Solange man in der Lage ist, die dann+wann oder auch mal nötigenfalls zu reflektieren ... –

---

ad ipo Teamviewer

>> Ich finde Permira will hier mit der Bewertung gleich an die äusserste Grenze gehn. <<

<<

Finde ich auch, ist indes das gute Recht bzw. der Geschäftszweck von Venturekapitalisten bei deren exits.

[Dass man nicht gleich alles exekutieren will, ist angesichts der in D ziemlich begrenzten IPO-Marktaufnahmefähigkeit plausibel]

Dank billigen Geldes historisch exzeptionelle KUVe von 15-20 sind für »top« SaaS ITs inzwischen ja gang+gäbe – von daher sind die kolportierten 4-5 Mrd nicht aus der Welt, wenn T. denn »top» ist ...

> Die operative Bruttomarge soll dabei über der Schwelle von 50 Prozent liegen - das ist selbst für die an hohe Margen gewöhnte Branche ein sehr guter Wert. <

... nö. Sehr gut sind da 80+ %.

> hoch profitabel <

-ist also was anderes – bspw. Fabasoft; btw mit einem KUV von schnöden 5.

Etwas Besonderes im ERP addon sector bietet T. überdies nicht an.

---

ad nutrition

Die Transformation der Koninklijke DSM weg von der organischen hin zur Biochemie war mir in dieser fortgeschrittenen Ausprägung noch nicht präsent,

An der Bemühung um hehre ökologische Ziele kommt derweil ja kein Unternehmen mehr dran vorbei; ist trotz großkapitalistischer Themenaffinität über den Tag hinaus wohl kaum mehr ein besonders hervorzuhebenes Kurs-Pro, sondern indiziert bei einem produzierenden Unternehmen gemeinhin eher zusätzliche Investitionen mehr oder weniger auf Kosten der Bilanzqualität bzw. -entwicklung.

K.DSM hat 2015 für einen quality midcap bescheidene operative Ziele for the middle run formuliert, die man dann leicht schlagen konnte.

Was das Produktuniversum angeht, schaut dasjenige von core peer Chr. Hansen unter'm Strich eindeutig weniger nach »commodity« aus [btw dito das vom breiter adressendiversifizierten co-peer Novozymes wie auch das der ABT-Sparte]. Aber man turnt auf vielen Feldern, so dass man wohl eine strategische Angebotsverbesserungsoption annehmen darf, was Mr.M. offensichtlich gerade macht; sehr positiv jedenfalls die Kurssteigerung trotz lt. markets.ft.com gewisser Deinstitutionalisierung im 1.Hj.19, bei wie erstaunlicherweise auch bei Chr. Hansen insgesamt sehr geringer Hochinstitutionalisierung, aber vs. Chr. Hansen bereits reichlich Analysten [26 insges. leicht bullish vs. 12 leicht bearish].

Deren, vs. Chr. Hansen klar bessere, Bilanz ist wie deren jüngere Entwicklung überdurchschnittlich gut mit qualitativ hochwertigem EK bei ~2x goodwill-Überdeckung dessen.

Imho noch nicht zu teuer, aber in ihrem, mittelfr. recht volatilen, major uptrend akt. schon ziemlich oben, was die Überlegung nahelegt, zuzuwarten worüber dann vlt. aber auch A-peer Chr. Hansen wieder kaufenswert wäre.

Vlt. sollte K.DSM für eine Bewertungspromotion über einen spinoff ihrer akt. noch gut wachsenden Plastiksparte nachdenken.

– War bislang einer meiner ziemlich vielen Werte im periphery ranked specialty chemistry tableau. Werde nun ins core ranked nutrition tableau verschieben, wo sich hinter peer leader Chr. Hansen als mehr oder weniger reine nutritionals akt. noch Biogaia, Probi, Treatt, USNA, AAK AB und Glanbia tummeln.

Wer ad essential nutrition weitere/andere Anlagegedanken hat => heraus damit.

---

>> Bei den ganzen Diskussionen hier fehlt mir manchmal die Diskussion über das Tagesgeschäft << [@ungierig]

Es stünde im Gegensatz zu dem, was ich und andere hier im Sinne des roten Fadens hier – langfristige Vorsorge mit Dividenden-Orientierung – propagier(t)en = das tägliche Markt- und Aktienhandelsgeschrei weitestgehend ausblenden. Es würde sich darüber sicher auch die Zusammensetzung der Mitstreiterschaft ändern und dann vlt. auch der 'Zusammenhalt' leiden.

Und das »Risiko« würde steigen, dass sich darüber dann doch über Gebühr Politik einmischt, wo diese ja v.a. »dank« TWTR-Fan Trump zunehmend das Tagesgeschäft hin+her bewegt.

---

ad https://junge-investoren.de/

+++ Viel Glück! +++ auch an dieser Stelle den Schöpfern denen auch meine Stimme zuteil wurde.

>> frag ich mich schon auch, wie Du es nur schaffst, mich quasi mit "Zuckerbrot und Peitsche" zurück in die Manege zu treiben ???

<<

<<Daran sind wie Du liest nicht wenige andere mit weniger Worten beteiligt.

– Fühl' Dich nun aber bitte nicht wieder gleich verpflichtet, hier ungeachtet Deiner Beanspruchung im real life die Zuschauer tagtäglich zu begeistern.

>> manchmal mach ich mir das Leben auch selber zu schwer weil ich alles einfach viel zu persönlich nehme - aber so bin ich nun mal. <<

Irgendwo hat jeder so seine persönlichen Empfindlichkeiten. Solange man in der Lage ist, die dann+wann oder auch mal nötigenfalls zu reflektieren ... –

---

ad ipo Teamviewer

>> Ich finde Permira will hier mit der Bewertung gleich an die äusserste Grenze gehn.

<<

<<Finde ich auch, ist indes das gute Recht bzw. der Geschäftszweck von Venturekapitalisten bei deren exits.

[Dass man nicht gleich alles exekutieren will, ist angesichts der in D ziemlich begrenzten IPO-Marktaufnahmefähigkeit plausibel]

Dank billigen Geldes historisch exzeptionelle KUVe von 15-20 sind für »top« SaaS ITs inzwischen ja gang+gäbe – von daher sind die kolportierten 4-5 Mrd nicht aus der Welt, wenn T. denn »top» ist ...

> Die operative Bruttomarge soll dabei über der Schwelle von 50 Prozent liegen - das ist selbst für die an hohe Margen gewöhnte Branche ein sehr guter Wert. <

... nö. Sehr gut sind da 80+ %.

> hoch profitabel <

-ist also was anderes – bspw. Fabasoft; btw mit einem KUV von schnöden 5.

Etwas Besonderes im ERP addon sector bietet T. überdies nicht an.

---

ad nutrition

Die Transformation der Koninklijke DSM weg von der organischen hin zur Biochemie war mir in dieser fortgeschrittenen Ausprägung noch nicht präsent,

An der Bemühung um hehre ökologische Ziele kommt derweil ja kein Unternehmen mehr dran vorbei; ist trotz großkapitalistischer Themenaffinität über den Tag hinaus wohl kaum mehr ein besonders hervorzuhebenes Kurs-Pro, sondern indiziert bei einem produzierenden Unternehmen gemeinhin eher zusätzliche Investitionen mehr oder weniger auf Kosten der Bilanzqualität bzw. -entwicklung.

K.DSM hat 2015 für einen quality midcap bescheidene operative Ziele for the middle run formuliert, die man dann leicht schlagen konnte.

Was das Produktuniversum angeht, schaut dasjenige von core peer Chr. Hansen unter'm Strich eindeutig weniger nach »commodity« aus [btw dito das vom breiter adressendiversifizierten co-peer Novozymes wie auch das der ABT-Sparte]. Aber man turnt auf vielen Feldern, so dass man wohl eine strategische Angebotsverbesserungsoption annehmen darf, was Mr.M. offensichtlich gerade macht; sehr positiv jedenfalls die Kurssteigerung trotz lt. markets.ft.com gewisser Deinstitutionalisierung im 1.Hj.19, bei wie erstaunlicherweise auch bei Chr. Hansen insgesamt sehr geringer Hochinstitutionalisierung, aber vs. Chr. Hansen bereits reichlich Analysten [26 insges. leicht bullish vs. 12 leicht bearish].

Deren, vs. Chr. Hansen klar bessere, Bilanz ist wie deren jüngere Entwicklung überdurchschnittlich gut mit qualitativ hochwertigem EK bei ~2x goodwill-Überdeckung dessen.

Imho noch nicht zu teuer, aber in ihrem, mittelfr. recht volatilen, major uptrend akt. schon ziemlich oben, was die Überlegung nahelegt, zuzuwarten worüber dann vlt. aber auch A-peer Chr. Hansen wieder kaufenswert wäre.

Vlt. sollte K.DSM für eine Bewertungspromotion über einen spinoff ihrer akt. noch gut wachsenden Plastiksparte nachdenken.

– War bislang einer meiner ziemlich vielen Werte im periphery ranked specialty chemistry tableau. Werde nun ins core ranked nutrition tableau verschieben, wo sich hinter peer leader Chr. Hansen als mehr oder weniger reine nutritionals akt. noch Biogaia, Probi, Treatt, USNA, AAK AB und Glanbia tummeln.

Wer ad essential nutrition weitere/andere Anlagegedanken hat => heraus damit.

---

>> Bei den ganzen Diskussionen hier fehlt mir manchmal die Diskussion über das Tagesgeschäft << [@ungierig]

Es stünde im Gegensatz zu dem, was ich und andere hier im Sinne des roten Fadens hier – langfristige Vorsorge mit Dividenden-Orientierung – propagier(t)en = das tägliche Markt- und Aktienhandelsgeschrei weitestgehend ausblenden. Es würde sich darüber sicher auch die Zusammensetzung der Mitstreiterschaft ändern und dann vlt. auch der 'Zusammenhalt' leiden.

Und das »Risiko« würde steigen, dass sich darüber dann doch über Gebühr Politik einmischt, wo diese ja v.a. »dank« TWTR-Fan Trump zunehmend das Tagesgeschäft hin+her bewegt.

---

ad https://junge-investoren.de/

+++ Viel Glück! +++ auch an dieser Stelle den Schöpfern denen auch meine Stimme zuteil wurde.

Antwort auf Beitrag Nr.: 61.391.894 von Larry.Livingston am 02.09.19 12:45:08Danke für die Richtigstellung da hab ich was mit group und gold vertauscht

Antwort auf Beitrag Nr.: 61.391.375 von gast77 am 02.09.19 11:47:11Nein Kerry Group ist in erster Linie Taste & Nutrition (80-90%). Nicht zu verwechseln mit Kerry Gold.

27.04.24 · Robby's Elliottwellen · DAX |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · Redaktion dts · Dow Jones |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Alphabet |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |