Timburgs Langfristdepot - Start 2012 (Seite 1791)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 27.04.24 14:22:10 von

neuester Beitrag 27.04.24 14:22:10 von

Beiträge: 56.695

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 243

Gesamt: 7.765.908

Gesamt: 7.765.908

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

38.238,43

PKT

+0,43 %

+162,82 PKT

Letzter Kurs 26.04.24 TTMzero (USD)

Neuigkeiten

26.04.24 · wallstreetONLINE Redaktion |

27.04.24 · Robby's Elliottwellen |

26.04.24 · dpa-AFX |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.290.193 von investival am 19.08.19 13:16:50

Hallo Investival,

vielen Dank für deine Einschätzung! Gleich der erste Punkt (Ozeanzugänge) war mir gar nicht so bewusst, ist aber durchaus ein richtiger und wichtiger Aspekt. Mir gefällt das vorhandene Schienennetz sehr gut, alle wichtigen geografischen Punkte innerhalb Kanadas werden erreicht und auch die Strecke nach New Orleans kommt an wichtigen Knotenpunkten, u.a. Chicago, vorbei.

Fundamental bin ich ebenso d'accord. Interessant finde ich dein positiv gemeintes Argument, dass sich CNI für einen Zykliker relativ stabil hält in Verbindung mit den genannten max. ~30%. Diese sind natürlich positiv zu werten, viele zyklische Unternehmen verlieren da deutlich mehr, Stichwort DAX, auf der anderen Seite wären 30% Kursabschlag für mich eben doch ein größerer Anreiz, als auf aktuellem Niveau zu kaufen, in Kanadischen Dollar immerhin knapp unterm ATH.

Ansonsten sehe ich CNI als eines der absoluten top Unternehmen an (auf meiner persönlichen Top 10), die Gründe dafür hast Du in deinem Posting überwiegend genannt. Den Burggraben, den das Unternehmen durch das vorhandene Streckennetz hat, habe ich erst vor 1-2 Jahren so wirklich begriffen. Besser spät als nie, tut aber auch ein wenig weh, denen stetig beim Steigen zuzusehen Nun denn.... Chancen kommen, Chancen gehen - werden noch genügend Gelegenheiten kommen auch dort ggf. zum "Zug" zu kommen

Nun denn.... Chancen kommen, Chancen gehen - werden noch genügend Gelegenheiten kommen auch dort ggf. zum "Zug" zu kommen

Danke nochmal für deine Einschätzung!

Ganz liebe Grüße,

Thorben

Zitat von investival:Zitat von Grab2theB: ... ad Investival:Ich schrieb zwar relativ preiswert segmentübergreifend gemeint, aber es ist richtig, dass C.N.R. im eigenen Bewertungskontext auf der 25y timeline lt. 'Aktienfinder' sogar eher schon teuer ist [– 'zu teuer' ist m.E. allerdings was anderes], zumal in jüngerer Zeit deren zuvor stg. und per se exzellenten op. Margen offensichtlich an die Decke stießen.

Canadian National Railway habe ich schon ziemlich lange auf dem Radar - im Dezember war ich kurz davor zuzuschlagen, habe aber in letzter Konsequenz wegen der aus meiner Sicht noch zu hohen Bewertung gezögert. Du siehst diese aktuell noch als nicht zu teuer an? CNI dürfte im Rahmen eines wirtschaftlichen Abschwungs wohl auch betroffen sein durch den geringeren Warenumschlag, woran machst Du deren Premium aus? Moat durch deren Eisenbahnnetz, welches insgesamt ein ziemlich einzigartiger Burggraben ist?

Würde mich über deine Einschätzung freuen!

– Ganz allgemein führte ich ja mal aus, dass mir solche Werte am besten nach längeren uptrend-konformen Konsolidierungen oder -Korrekturen gefallen, wovon C.N.R. mit akt. nicht mal 6m Konso. noch was von meinem Allgemeinmaßstab ~1½-2½y entfernt ist, wiewohl es in etwaiger herbstlichen Marktkorrektur im Zuge sich vlt. verfestigender (US-/Welt-)Rezessionsindikation aber schon so weit sein könnte.

Es gab dazu hier ja mal eine ausführlichere Diskussion mit dem Neufundländer vor einiger Zeit vs. UNP. Es ist die Summe der en detail besseren Fakten, die mich C.N.R. in ihrer peergroup wie auch als Zykliker nachwievor präferieren lassen:

+ Schienennetz mit 3 geografisch weit auseinander liegenden Ozeanzugängen nebst praktisch nicht mehr einholbarer Präsenz im wachstumsperspektivisch wohl per se positiv einzuschätzenden Kanada

+ Rating mit A2[Moody's] 2 Ränge > UNP

+ in ihrer peergroup wie auch segmentübergreifend nachhaltige top Effizienz wobei UNP in jüngerer Zeit allerdings stetig aufholt

+ für einen Zykliker relativ kurs- wie auch ergebnsisstabil in Rezessionen 2001/01+08/09 max. ~-30 % bei schon yoy deutlicher Erholung

+ dividend achiever [23y] mit Dividendendeckung durch den fcf auch in e.g. Rezessionen

Hallo Investival,

vielen Dank für deine Einschätzung! Gleich der erste Punkt (Ozeanzugänge) war mir gar nicht so bewusst, ist aber durchaus ein richtiger und wichtiger Aspekt. Mir gefällt das vorhandene Schienennetz sehr gut, alle wichtigen geografischen Punkte innerhalb Kanadas werden erreicht und auch die Strecke nach New Orleans kommt an wichtigen Knotenpunkten, u.a. Chicago, vorbei.

Fundamental bin ich ebenso d'accord. Interessant finde ich dein positiv gemeintes Argument, dass sich CNI für einen Zykliker relativ stabil hält in Verbindung mit den genannten max. ~30%. Diese sind natürlich positiv zu werten, viele zyklische Unternehmen verlieren da deutlich mehr, Stichwort DAX, auf der anderen Seite wären 30% Kursabschlag für mich eben doch ein größerer Anreiz, als auf aktuellem Niveau zu kaufen, in Kanadischen Dollar immerhin knapp unterm ATH.

Ansonsten sehe ich CNI als eines der absoluten top Unternehmen an (auf meiner persönlichen Top 10), die Gründe dafür hast Du in deinem Posting überwiegend genannt. Den Burggraben, den das Unternehmen durch das vorhandene Streckennetz hat, habe ich erst vor 1-2 Jahren so wirklich begriffen. Besser spät als nie, tut aber auch ein wenig weh, denen stetig beim Steigen zuzusehen

Nun denn.... Chancen kommen, Chancen gehen - werden noch genügend Gelegenheiten kommen auch dort ggf. zum "Zug" zu kommen

Nun denn.... Chancen kommen, Chancen gehen - werden noch genügend Gelegenheiten kommen auch dort ggf. zum "Zug" zu kommen

Danke nochmal für deine Einschätzung!

Ganz liebe Grüße,

Thorben

Antwort auf Beitrag Nr.: 61.290.193 von investival am 19.08.19 13:16:50ANSS

Hierzu kann ich dir bestätigen, dass sie in der Automobilbranche in vielen Bereichen vertreten sind. Konkurrenz ist da aber eher überschaubar (Nastran, Abaqus). Ansys hätte ich hier als klaren Leader ausgemacht

TXN

Auf TXN wurde ich kürzlich aufmerksam, da sie zum einen gute Zahlen ablieferten und zum anderen einen positiven Ausblick gaben. Ungewöhnlich in Zeiten des Konflikts zwischen USW/China. Ungewöhnlich aber auch da sie stark in der Industrie und der Automobilindustrie vertreten sind, Branchen die zuletzt doch Federn lassen mussten. Das ist für mich ein Zeichen, das sie in ihren Märkten eine gute Stellung haben.

Pro: Chips werden in immer mehr Anwendungen eingesetzt und TXN ist hier extrem breit aufgestellt mit seinen zahlreichen Produkten. Sie sollten auch kein Konkurrent zu INTC sein, da sie in ganz anderen Anwendungsgebieten unterwegs sind. Sie stellen so ich das sehe verhältnismäßig eher einfachere Chips her, dies aber überaus erfolgreich. Die Margen deuten zumindest auf einen tiefen Moat und nicht Commodity hin.

Die Bilanz ist auch erstklassig mit einem ROA von 30%. Dazu hohe Margen und ein Dividendenzahler erster Güte. Erhöhung liegt bei 20% p.a. die letzten 10 Jahre und dies bei einer Payout von 50% die Luft für weitere Steigerungen zulässt.

Gefahr besteht natürlich durch den hohen Chinaanteil

BMW&Co.

Derzeit müssen die Hersteller zweigleisig, wenn nicht sogar dreigleisig fahren. Also Verbrenner, Batterien, Wasserstoff/Brennstoff. Und das kostet erstmal Geld.

Denn es muss alles doppelt und dreifach entwickelt werden. Dazu müssen für die verschiedenen Antriebs Konzepte jeweils Werkzeuge, Produktionskapazitäten, vorgehalten werden und dies bei gleichbleibenden Umsatz.

Hierzu kann ich dir bestätigen, dass sie in der Automobilbranche in vielen Bereichen vertreten sind. Konkurrenz ist da aber eher überschaubar (Nastran, Abaqus). Ansys hätte ich hier als klaren Leader ausgemacht

TXN

Auf TXN wurde ich kürzlich aufmerksam, da sie zum einen gute Zahlen ablieferten und zum anderen einen positiven Ausblick gaben. Ungewöhnlich in Zeiten des Konflikts zwischen USW/China. Ungewöhnlich aber auch da sie stark in der Industrie und der Automobilindustrie vertreten sind, Branchen die zuletzt doch Federn lassen mussten. Das ist für mich ein Zeichen, das sie in ihren Märkten eine gute Stellung haben.

Pro: Chips werden in immer mehr Anwendungen eingesetzt und TXN ist hier extrem breit aufgestellt mit seinen zahlreichen Produkten. Sie sollten auch kein Konkurrent zu INTC sein, da sie in ganz anderen Anwendungsgebieten unterwegs sind. Sie stellen so ich das sehe verhältnismäßig eher einfachere Chips her, dies aber überaus erfolgreich. Die Margen deuten zumindest auf einen tiefen Moat und nicht Commodity hin.

Die Bilanz ist auch erstklassig mit einem ROA von 30%. Dazu hohe Margen und ein Dividendenzahler erster Güte. Erhöhung liegt bei 20% p.a. die letzten 10 Jahre und dies bei einer Payout von 50% die Luft für weitere Steigerungen zulässt.

Gefahr besteht natürlich durch den hohen Chinaanteil

BMW&Co.

Derzeit müssen die Hersteller zweigleisig, wenn nicht sogar dreigleisig fahren. Also Verbrenner, Batterien, Wasserstoff/Brennstoff. Und das kostet erstmal Geld.

Denn es muss alles doppelt und dreifach entwickelt werden. Dazu müssen für die verschiedenen Antriebs Konzepte jeweils Werkzeuge, Produktionskapazitäten, vorgehalten werden und dies bei gleichbleibenden Umsatz.

Antwort auf Beitrag Nr.: 61.290.193 von investival am 19.08.19 13:16:50

Die EU war mit besagten Märkten jetzt auch gar nicht mal primär gemeint, wobei selbst da nicht allerorten sichergestellt ist, dass die für eine Elektrifizierung der Fahrzeugflotte notwendigen Strommengen erzeugt werden können. Die Investitionszyklen in der Energieversorgung sind bekanntlich etwas längerfristiger Natur. Inwieweit sich ob technologischer Veränderungen Marktanteile nachhaltig verschieben werden (und zwar mit Blick auf den globalen Markt) bleibt abzuwarten.Bisher sehe ich da keine klar negative Tendenz, was jetzt BMW im Speziellen angeht, im Gegenteil scheint man in den letzten Quartalen gegen den massiv negativen Markttrend (globaler Art) die Stückzahlen stabil gehalten zu haben, und wie es aussieht auch ohne größere Rabattschlachten. Hat aber freilich auch mit dem Anlaufen der neuen Modelle zu tun und bietet keine Garantien für die Zukunft, insofern finde ich die von dir monierten Suppenhaare durchaus berechtigt. Bleibt noch die Frage, ob bei derzeitigen Kursen nicht auch schon jede Menge antizipierter Unbill eingepreist ist (oder gar bereits Übereffizienzen eingetreten sind).

Zitat von investival: – Aber solange die Politik in der EU wider des Marktes da planwirtschaftlich alle möglichen Lasten oktroyiert,... [Und darüber speziell BMW so man in diversen Auto-Foren lesen kann aus (6-Zylinder-Stamm-)Kundensicht zunehmend austauschbar = 08/15 wird ...]

Die EU war mit besagten Märkten jetzt auch gar nicht mal primär gemeint, wobei selbst da nicht allerorten sichergestellt ist, dass die für eine Elektrifizierung der Fahrzeugflotte notwendigen Strommengen erzeugt werden können. Die Investitionszyklen in der Energieversorgung sind bekanntlich etwas längerfristiger Natur. Inwieweit sich ob technologischer Veränderungen Marktanteile nachhaltig verschieben werden (und zwar mit Blick auf den globalen Markt) bleibt abzuwarten.Bisher sehe ich da keine klar negative Tendenz, was jetzt BMW im Speziellen angeht, im Gegenteil scheint man in den letzten Quartalen gegen den massiv negativen Markttrend (globaler Art) die Stückzahlen stabil gehalten zu haben, und wie es aussieht auch ohne größere Rabattschlachten. Hat aber freilich auch mit dem Anlaufen der neuen Modelle zu tun und bietet keine Garantien für die Zukunft, insofern finde ich die von dir monierten Suppenhaare durchaus berechtigt. Bleibt noch die Frage, ob bei derzeitigen Kursen nicht auch schon jede Menge antizipierter Unbill eingepreist ist (oder gar bereits Übereffizienzen eingetreten sind).

Antwort auf Beitrag Nr.: 61.287.007 von gast77 am 19.08.19 00:12:00

Hallo!

Ich erlaube mir einmal, den Link zu korrigieren:

https://www.wallstreet-online.de/watchlist/detail/39753196/p…

Es fehlte das /public.

Gruß, holgi-w

Zitat von gast77: Hallo Lumat

HY habe ich hier (...)

Hallo!

Ich erlaube mir einmal, den Link zu korrigieren:

https://www.wallstreet-online.de/watchlist/detail/39753196/p…

Es fehlte das /public.

Gruß, holgi-w

Antwort auf Beitrag Nr.: 61.286.356 von Grab2theB am 18.08.19 20:16:46

– Ganz allgemein führte ich ja mal aus, dass mir solche Werte am besten nach längeren uptrend-konformen Konsolidierungen oder -Korrekturen gefallen, wovon C.N.R. mit akt. nicht mal 6m Konso. noch was von meinem Allgemeinmaßstab ~1½-2½y entfernt ist, wiewohl es in etwaiger herbstlichen Marktkorrektur im Zuge sich vlt. verfestigender (US-/Welt-)Rezessionsindikation aber schon so weit sein könnte.

Es gab dazu hier ja mal eine ausführlichere Diskussion mit dem Neufundländer vor einiger Zeit vs. UNP. Es ist die Summe der en detail besseren Fakten, die mich C.N.R. in ihrer peergroup wie auch als Zykliker nachwievor präferieren lassen:

+ Schienennetz mit 3 geografisch weit auseinander liegenden Ozeanzugängen nebst praktisch nicht mehr einholbarer Präsenz im wachstumsperspektivisch wohl per se positiv einzuschätzenden Kanada

+ Rating mit A2[Moody's] 2 Ränge > UNP

+ in ihrer peergroup wie auch segmentübergreifend nachhaltige top Effizienz wobei UNP in jüngerer Zeit allerdings stetig aufholt

+ für einen Zykliker relativ kurs- wie auch ergebnsisstabil in Rezessionen 2001/01+08/09 max. ~-30 % bei schon yoy deutlicher Erholung

+ dividend achiever [23y] mit Dividendendeckung durch den fcf auch in e.g. Rezessionen

---

Ich erwarte für ANSS im Sektor a la longue einfach einen ähnlich niedrig volatilen + überdurchschnittlich auskömmlichen uptrend wie ihn CHD vs. ihrer peers abliefert. Meine Meinung ad ANSS stützt sich auf Aussagen diverser Ingenieure nebst diverser user reviews und auf das 2008/09 zudem überdurchschnittlich krisenresistente Zahlenwerk, wobei bei einer EK-Quote von ~80 % das auch qualitativ herausragende, inzwischen praktisch durch Gewinnrücklagen dargestellte, EK immer noch ~1½x so schnell zulegt wie das FK.

ad TXN

-habe ich mir mit INTC = ass bislang keine Gedanken gemacht, da ich im Chipsektor schon 2008 nicht mehr machen wollte. Es sieht aber so aus, als ob der hardIT-Co-Pionier INTC zumindest nix nachsteht; auch Moody's sieht das mit A1 so. Die traditionelle Produkt- bzw. Angebotausrichtung in Richtung allem, was mit 'e-' zu tun hat, dürfte vlt. sogar mehr Wachstumsphantasie als für INTC zulassen; auch die Micro-Sparte mit Fokus auf wireless und visualization spricht ganz sicher nicht dagegen. Haben vlt. sogar einen tieferen moat als INTC, deren moat in der letzten Dekade – eigenverschuldet wie aber auch dank der core peer AMD noch zeitig zur Hilfe gekommenen Tiefstzinsen – etwas versandete.

– Allerdings wird dies alles mit der vs. INTC doppelten Bewertung bezahlt.

Chartoptisch sieht das nach dem frischen ath >120 USD, nach 1½y Konso mit pullback zum vorherigen ath aus 1999 bei 90 USD, allerdings nun sehr gut aus.

Gefällt mir im übrigen sehr viel besser als die im Speziellen weniger diversifizierte, zudem mehr b2c ausgerichtete NVDA mit zudem einer nochmals ~½ höheren Gewinnbewertung.

---

ad MRK

D'accord @cBär+werthaltig zu diesem A1 peer. Rangiert bei mir im biopharma tableau zusammen mit Novo Nordisk vor LLY, Roche, Novartis, ZTS und dann BIIB, AMGN, GILD, u.a. Deren quantitativ ordentlicher major uptrend sollte sich qualitativ = weniger volatil verstetigen. Würde investiv akt. aber immer noch Novo Nordisk vorziehen (und aus Bewertungsgründen BIIB).

---

ad ANTM

-kann ich peer-vergleichend nix beitragen, da dieses Untersegment in meinem core-grenzwertigen hc services segment *) wie übrigens auch die Krankenhaus-franchises Sonic-, Ramsay- und Ryman Hc. nebst NMC health, CVS und WBA durch's research-Raster fiel. Ich hab's halt nicht so mit per se margenschwächeren business models. Aber ich weiß, dass einem vlt. sogar besonders in diesem Segment in goldilockigen Zeiten was entgehen kann, will da also kein Maßstab sein.

*) Bin da inzwischen auf ROL, ECL, USPH und CHE konzentriert

---

ad BMW; @provinzler,

>> Der böse Verbrenner wird in weiten Teilen der Welt auf absehbare Zeit "alternativlos" sein <<

– Aber solange die Politik in der EU wider des Marktes da planwirtschaftlich alle möglichen Lasten oktroyiert, ... [Und darüber speziell BMW so man in diversen Auto-Foren lesen kann aus (6-Zylinder-Stamm-)Kundensicht zunehmend austauschbar = 08/15 wird ...]

Man muss da auch sehen, dass diese Politik von allen internationalen in Richtung 'Premium' ambitionierten Wettbewerbern und dort verorteten Politikern eher noch unterstützt wird [=> Bsp. Toyota+'DUH'; auch die in der EU schon vor dem Brexit maßgeblichen Franzosen dürften die Gängelung der deutschen peers eher, wenn im Hinblick auf EU+EUR-Raum vlt. auch kurzsichtig, begrüßen]

Und dann ist da eben die recht hohe Kapitalintensität und -Einstandkostensensibilität, die sich im etwaigen e-Zeitalter nach Lage der realen Dinge nicht verringern dürfte. [Wobei ad Kapitalintensität bei BMW ein Höhepunkt erst mal überschritten sein mag]

---

– Möchte abschließend mal anerkennend festhalten, dass hier für den Marktkorrekturfall inzwischen doch vielerseits gute bzw. so es sich mir darstellt gut überlegte Anregungen und Fingerzeige gemacht wurden.

– Möchte abschließend mal anerkennend festhalten, dass hier für den Marktkorrekturfall inzwischen doch vielerseits gute bzw. so es sich mir darstellt gut überlegte Anregungen und Fingerzeige gemacht wurden.

---

Danke für die Rückmeldungen ad KA.

Zitat von Grab2theB: ... ad Investival:Ich schrieb zwar relativ preiswert segmentübergreifend gemeint, aber es ist richtig, dass C.N.R. im eigenen Bewertungskontext auf der 25y timeline lt. 'Aktienfinder' sogar eher schon teuer ist [– 'zu teuer' ist m.E. allerdings was anderes], zumal in jüngerer Zeit deren zuvor stg. und per se exzellenten op. Margen offensichtlich an die Decke stießen.

Canadian National Railway habe ich schon ziemlich lange auf dem Radar - im Dezember war ich kurz davor zuzuschlagen, habe aber in letzter Konsequenz wegen der aus meiner Sicht noch zu hohen Bewertung gezögert. Du siehst diese aktuell noch als nicht zu teuer an? CNI dürfte im Rahmen eines wirtschaftlichen Abschwungs wohl auch betroffen sein durch den geringeren Warenumschlag, woran machst Du deren Premium aus? Moat durch deren Eisenbahnnetz, welches insgesamt ein ziemlich einzigartiger Burggraben ist?

Würde mich über deine Einschätzung freuen!

– Ganz allgemein führte ich ja mal aus, dass mir solche Werte am besten nach längeren uptrend-konformen Konsolidierungen oder -Korrekturen gefallen, wovon C.N.R. mit akt. nicht mal 6m Konso. noch was von meinem Allgemeinmaßstab ~1½-2½y entfernt ist, wiewohl es in etwaiger herbstlichen Marktkorrektur im Zuge sich vlt. verfestigender (US-/Welt-)Rezessionsindikation aber schon so weit sein könnte.

Es gab dazu hier ja mal eine ausführlichere Diskussion mit dem Neufundländer vor einiger Zeit vs. UNP. Es ist die Summe der en detail besseren Fakten, die mich C.N.R. in ihrer peergroup wie auch als Zykliker nachwievor präferieren lassen:

+ Schienennetz mit 3 geografisch weit auseinander liegenden Ozeanzugängen nebst praktisch nicht mehr einholbarer Präsenz im wachstumsperspektivisch wohl per se positiv einzuschätzenden Kanada

+ Rating mit A2[Moody's] 2 Ränge > UNP

+ in ihrer peergroup wie auch segmentübergreifend nachhaltige top Effizienz wobei UNP in jüngerer Zeit allerdings stetig aufholt

+ für einen Zykliker relativ kurs- wie auch ergebnsisstabil in Rezessionen 2001/01+08/09 max. ~-30 % bei schon yoy deutlicher Erholung

+ dividend achiever [23y] mit Dividendendeckung durch den fcf auch in e.g. Rezessionen

---

Zitat von com69:Sei ebenso gegrüßt, com69.Zitat von investival: > Die mehr oder weniger hohen Bewertungen der staples ... ... ohne allerdings, ex der meisten tech stocks <Hallo investival,

Tech stocks sind natürlich keine klassischen staples des 20.Jh. mit xx jährl. Div.erhöhungen, aber ich kolportierte ja vor Jahren mal im Gb.-thread, dass big ITs die staples des 21.Jh. werden dürften/könnten. Diejenigen (f)cf-potenten tech stocks, die derweil rel. günstig daher kommen wie bspw. CSCO oder auch INTC sollten/könnten dazu zählen, auch wenn ich dabei eher an softIT peers wie MSFT, ADBE, SAP und nun auch AMZN dachte. Und ANSS wird mal die heutige CHD, *g*

Big-IT als Staples, da gehe ich mit. Ist ja nunmal so das Computer, Internet und Smartphone in unseren Alltag eingezogen ist, wie halt vor 50-80 Jahren Burger, Cola oder Backpulver.

Aber mal zwei Fragen.

ANSS die neue CHD. Kannst du das bitte mal näher erklären? Bzw. deine gute Meinung zu ANSS ausführen.

Dazu, was hälst du von TXN?

viele grüße

com69

Ich erwarte für ANSS im Sektor a la longue einfach einen ähnlich niedrig volatilen + überdurchschnittlich auskömmlichen uptrend wie ihn CHD vs. ihrer peers abliefert. Meine Meinung ad ANSS stützt sich auf Aussagen diverser Ingenieure nebst diverser user reviews und auf das 2008/09 zudem überdurchschnittlich krisenresistente Zahlenwerk, wobei bei einer EK-Quote von ~80 % das auch qualitativ herausragende, inzwischen praktisch durch Gewinnrücklagen dargestellte, EK immer noch ~1½x so schnell zulegt wie das FK.

ad TXN

-habe ich mir mit INTC = ass bislang keine Gedanken gemacht, da ich im Chipsektor schon 2008 nicht mehr machen wollte. Es sieht aber so aus, als ob der hardIT-Co-Pionier INTC zumindest nix nachsteht; auch Moody's sieht das mit A1 so. Die traditionelle Produkt- bzw. Angebotausrichtung in Richtung allem, was mit 'e-' zu tun hat, dürfte vlt. sogar mehr Wachstumsphantasie als für INTC zulassen; auch die Micro-Sparte mit Fokus auf wireless und visualization spricht ganz sicher nicht dagegen. Haben vlt. sogar einen tieferen moat als INTC, deren moat in der letzten Dekade – eigenverschuldet wie aber auch dank der core peer AMD noch zeitig zur Hilfe gekommenen Tiefstzinsen – etwas versandete.

– Allerdings wird dies alles mit der vs. INTC doppelten Bewertung bezahlt.

Chartoptisch sieht das nach dem frischen ath >120 USD, nach 1½y Konso mit pullback zum vorherigen ath aus 1999 bei 90 USD, allerdings nun sehr gut aus.

Gefällt mir im übrigen sehr viel besser als die im Speziellen weniger diversifizierte, zudem mehr b2c ausgerichtete NVDA mit zudem einer nochmals ~½ höheren Gewinnbewertung.

---

ad MRK

D'accord @cBär+werthaltig zu diesem A1 peer. Rangiert bei mir im biopharma tableau zusammen mit Novo Nordisk vor LLY, Roche, Novartis, ZTS und dann BIIB, AMGN, GILD, u.a. Deren quantitativ ordentlicher major uptrend sollte sich qualitativ = weniger volatil verstetigen. Würde investiv akt. aber immer noch Novo Nordisk vorziehen (und aus Bewertungsgründen BIIB).

---

ad ANTM

-kann ich peer-vergleichend nix beitragen, da dieses Untersegment in meinem core-grenzwertigen hc services segment *) wie übrigens auch die Krankenhaus-franchises Sonic-, Ramsay- und Ryman Hc. nebst NMC health, CVS und WBA durch's research-Raster fiel. Ich hab's halt nicht so mit per se margenschwächeren business models. Aber ich weiß, dass einem vlt. sogar besonders in diesem Segment in goldilockigen Zeiten was entgehen kann, will da also kein Maßstab sein.

*) Bin da inzwischen auf ROL, ECL, USPH und CHE konzentriert

---

ad BMW

; @provinzler,>> Der böse Verbrenner wird in weiten Teilen der Welt auf absehbare Zeit "alternativlos" sein <<

– Aber solange die Politik in der EU wider des Marktes da planwirtschaftlich alle möglichen Lasten oktroyiert,

... [Und darüber speziell BMW so man in diversen Auto-Foren lesen kann aus (6-Zylinder-Stamm-)Kundensicht zunehmend austauschbar = 08/15 wird ...]

... [Und darüber speziell BMW so man in diversen Auto-Foren lesen kann aus (6-Zylinder-Stamm-)Kundensicht zunehmend austauschbar = 08/15 wird ...]Man muss da auch sehen, dass diese Politik von allen internationalen in Richtung 'Premium' ambitionierten Wettbewerbern und dort verorteten Politikern eher noch unterstützt wird [=> Bsp. Toyota+'DUH'; auch die in der EU schon vor dem Brexit maßgeblichen Franzosen dürften die Gängelung der deutschen peers eher, wenn im Hinblick auf EU+EUR-Raum vlt. auch kurzsichtig, begrüßen]

Und dann ist da eben die recht hohe Kapitalintensität und -Einstandkostensensibilität, die sich im etwaigen e-Zeitalter nach Lage der realen Dinge nicht verringern dürfte. [Wobei ad Kapitalintensität bei BMW ein Höhepunkt erst mal überschritten sein mag]

---

– Möchte abschließend mal anerkennend festhalten, dass hier für den Marktkorrekturfall inzwischen doch vielerseits gute bzw. so es sich mir darstellt gut überlegte Anregungen und Fingerzeige gemacht wurden.

– Möchte abschließend mal anerkennend festhalten, dass hier für den Marktkorrekturfall inzwischen doch vielerseits gute bzw. so es sich mir darstellt gut überlegte Anregungen und Fingerzeige gemacht wurden.---

Danke für die Rückmeldungen ad KA.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.284.970 von com69 am 18.08.19 13:13:56

Grundsätzlich richtig, aber zwei Anmerkungen dazu habe ich noch:

1. Der böse Verbrenner wird in weiten Teilen der Welt auf absehbare Zeit "alternativlos" sein, weil schlicht die elektrischen Erzeugungskapazitäten nicht gegeben sind (und die bauen sich nunmal nicht von heute auf morgen). Dies sind überdies diejenigen Märkte, aus denen in den nächsten 15-20 Jahren das hauptsächliche Wachstum kommen wird.

2. Die Problematik ist m.E. für das Massensegment (Nissan, Renault) stärker ausgeprägt als in Premium(BMW, Mercedes, Audi) oder gar Luxus (RollsRoyce), weil die Kundschaft preissensibler ist und sich Kostensteigerungen deshab vermutlich schwerer an den Endkunden weitergeben lassen.

Korrekt. Wie viele andere kapitalintensive Betriebe auch arbeiten Autohersteller mit erheblichen Fixkostenblöcken, was für einen sehr ausgerägten operativen Hebel sorgt. Bereits mäßige Veränderungen der Rohmargen (z.B. durch höhere Rohstoff- oder niedrigere Absatzpreise) haben erhebliche Auswirkungen auf das was unterm Strich herauskommt. Muss einem klar sein.

Zitat von com69: Gilt auch für die Autoindustrie. E-Autos werden wesentlich teurer wie Verbrenner, der Wettbewerb härter ob die dann die Margen halten können. Letztendlich zählen die Gewinne und nicht der Buchwert.

Grundsätzlich richtig, aber zwei Anmerkungen dazu habe ich noch:

1. Der böse Verbrenner wird in weiten Teilen der Welt auf absehbare Zeit "alternativlos" sein, weil schlicht die elektrischen Erzeugungskapazitäten nicht gegeben sind (und die bauen sich nunmal nicht von heute auf morgen). Dies sind überdies diejenigen Märkte, aus denen in den nächsten 15-20 Jahren das hauptsächliche Wachstum kommen wird.

2. Die Problematik ist m.E. für das Massensegment (Nissan, Renault) stärker ausgeprägt als in Premium(BMW, Mercedes, Audi) oder gar Luxus (RollsRoyce), weil die Kundschaft preissensibler ist und sich Kostensteigerungen deshab vermutlich schwerer an den Endkunden weitergeben lassen.

Gerade Automobilwerte, die eine hohe Grundauslastung ihrer Werke benötigen um überhaupt Gewinn zu erzielen können da schnell mal in eine Nullrunde bei der Dividende schlittern.

Korrekt. Wie viele andere kapitalintensive Betriebe auch arbeiten Autohersteller mit erheblichen Fixkostenblöcken, was für einen sehr ausgerägten operativen Hebel sorgt. Bereits mäßige Veränderungen der Rohmargen (z.B. durch höhere Rohstoff- oder niedrigere Absatzpreise) haben erhebliche Auswirkungen auf das was unterm Strich herauskommt. Muss einem klar sein.

Antwort auf Beitrag Nr.: 61.287.175 von werthaltig am 19.08.19 06:50:27Hallo zusammen,

habe jetzt in meinen beiden Depots jeweils 10-12% Cash aufgebaut aus Verkäufen von langfrist Losern (Vodafone, Ontex) und amerikanischen Staatsanleihen. Letztere habe ich letztes Jahr gekauft und jetzt mit fast 30% Gewinnen teilweise rausgehauen. Der Rest wird verkauft, wenn auch die Amis bei -0,5% Zins auf Langläufer angekommen sind. Hätte ich nicht gedacht, dass 30 jährige Staatsanleihen zu 3% gekauft mir so schnell derartige Gewinne bescheren würden. War eher eine langfristige Wette. Dank der vielen langlaufenden USD Anleihen, sowie vielen REITS und US Versorgern (WEC, WTR, AWR, D, BIP, SO) sind auch beide Depots auf ATH, was mich angesichts des derzeitigen Umfeldes freut.

Was mich jetzt aber doch etwas ärgert, ist, dass meine Wunschkandidaten einfach nicht fallen wollen. APD, Linde, Visa, Mastercard, Disney, Walmart, Costco weigern sich, vernünftig zu korrigieren. Wohin also mit dem Cash? Noch warten?

Deutsche Werte haben teils schon heftig korrigiert, aber so richtig investieren möchte ich in DE irgendwie nicht, wer weiss, ob nicht demnächst auch eine BASF, Covestro, Henkel oder Fresenius unter die Räder unserer rationalen und weitsichtigen Politik "Elite" kommt, denn natürlich ist auch die BASF ein Klimaschädling. Fürchte mich ein wenig vor Investments in DE.

Einige US cyclicals, welche ich interessant finde, sind schon deutlich billiger geworden. Caterpillar und Deere habe ich auf dem Radar. Halte beide für essentielle Unternehmen, welche es noch lange Zeiten geben wird.

Die große Frage ist für mich, ob ich das Cash weiter halte (inklusive Minuszinsen in meinem Degiro Depot) um eventuell noch deutlich billiger einzusammeln oder ob ich jetzt einfach kaufe? Irgendwie glaube ich nicht an die grosse Baisse, die jetzt jeder kommen sieht. Alle reden von Rezession und Abschwung, die Stimmung ist mies. Irgendwie nicht das Umfeld, wo dann wirklich der Bär zuschlägt.

habe jetzt in meinen beiden Depots jeweils 10-12% Cash aufgebaut aus Verkäufen von langfrist Losern (Vodafone, Ontex) und amerikanischen Staatsanleihen. Letztere habe ich letztes Jahr gekauft und jetzt mit fast 30% Gewinnen teilweise rausgehauen. Der Rest wird verkauft, wenn auch die Amis bei -0,5% Zins auf Langläufer angekommen sind. Hätte ich nicht gedacht, dass 30 jährige Staatsanleihen zu 3% gekauft mir so schnell derartige Gewinne bescheren würden. War eher eine langfristige Wette. Dank der vielen langlaufenden USD Anleihen, sowie vielen REITS und US Versorgern (WEC, WTR, AWR, D, BIP, SO) sind auch beide Depots auf ATH, was mich angesichts des derzeitigen Umfeldes freut.

Was mich jetzt aber doch etwas ärgert, ist, dass meine Wunschkandidaten einfach nicht fallen wollen. APD, Linde, Visa, Mastercard, Disney, Walmart, Costco weigern sich, vernünftig zu korrigieren. Wohin also mit dem Cash? Noch warten?

Deutsche Werte haben teils schon heftig korrigiert, aber so richtig investieren möchte ich in DE irgendwie nicht, wer weiss, ob nicht demnächst auch eine BASF, Covestro, Henkel oder Fresenius unter die Räder unserer rationalen und weitsichtigen Politik "Elite" kommt, denn natürlich ist auch die BASF ein Klimaschädling. Fürchte mich ein wenig vor Investments in DE.

Einige US cyclicals, welche ich interessant finde, sind schon deutlich billiger geworden. Caterpillar und Deere habe ich auf dem Radar. Halte beide für essentielle Unternehmen, welche es noch lange Zeiten geben wird.

Die große Frage ist für mich, ob ich das Cash weiter halte (inklusive Minuszinsen in meinem Degiro Depot) um eventuell noch deutlich billiger einzusammeln oder ob ich jetzt einfach kaufe? Irgendwie glaube ich nicht an die grosse Baisse, die jetzt jeder kommen sieht. Alle reden von Rezession und Abschwung, die Stimmung ist mies. Irgendwie nicht das Umfeld, wo dann wirklich der Bär zuschlägt.

Antwort auf Beitrag Nr.: 61.287.151 von Timburg am 19.08.19 06:37:24

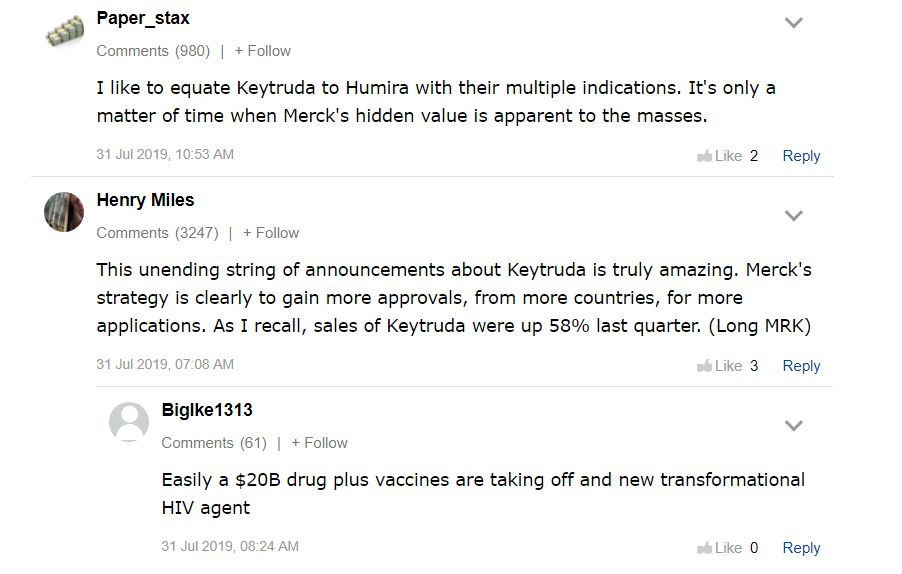

Merck

Keytruda ist das neue Humira😎. Neulich auf dem seekingalpha board:

Einen schönen guten Morgen in die Runde,

hast wahrscheinlich noch nicht mitbekommen, Ulf, dass Fußball hier mittlerweile tabu ist. Und ich bin gestern auch nicht bis zum Starnberger See gekommen - haben eine nette Tour am Ammersee mit Freunden gemacht. Kannst Dir aber sicher ausmalen wer einer dieser 2 Vertrauten ist von denen der Uli seine Geheimtipps bekommt. Soll Euch allen einen lieben Dank ausrichten.................

@Oberkassel

wird auch für mich mal wieder spannend diese Woche. Speziell bei Medtronic bin ich mal gespannt; haben ja einen guten Lauf in letzter Zeit. MOWI sicherlich auch sehr interessant, bin in der Lachsbranche aber auch gut vertreten. Denke aber Bakkafrost könnte zum Knaller werden - wenn nämlich Trump in Punkto Grönland abblitzt und vielleicht einen Bieterkampf für die Färöer startet.

https://www.manager-magazin.de/politik/weltwirtschaft/a-1282…

BASF verwöhnt uns im Moment ja nicht mit dem Kursverlauf. Aber zumindestens in Punkto Dividende scheinen wir auch in Zukunft nicht zu kurz zu kommen. Schön, auch mal etwas optimistischere Töne in diesem kollektiven Jammern zu hören: wobei ich mehr als froh bin dass dieses Jammern hier im Thread keinen Einzug gefunden hat......

https://www.manager-magazin.de/unternehmen/artikel/basf-hoeh…

Interessanter Artkel zu Bayer - @Filmen - werde die auf jeden Fall jetzt etwas näher verfolgen. Vielleicht zeichnet sich ja jetzt doch mal eine Trendwende ab:

https://www.capital.de/wirtschaft-politik/monsanto-bayer-gly…

So, jetzt geht`s aber zurück zu meinem Hauptthema - könnt ja mal recherchieren ob`Augsburger Umzugsfirmen gibt welche an der Börse gelistet sind.

Guten Start in die neue Woche allerseits

Timburg

hast wahrscheinlich noch nicht mitbekommen, Ulf, dass Fußball hier mittlerweile tabu ist.

Und ich bin gestern auch nicht bis zum Starnberger See gekommen - haben eine nette Tour am Ammersee mit Freunden gemacht. Kannst Dir aber sicher ausmalen wer einer dieser 2 Vertrauten ist von denen der Uli seine Geheimtipps bekommt. Soll Euch allen einen lieben Dank ausrichten.................

@Oberkassel

wird auch für mich mal wieder spannend diese Woche. Speziell bei Medtronic bin ich mal gespannt; haben ja einen guten Lauf in letzter Zeit. MOWI sicherlich auch sehr interessant, bin in der Lachsbranche aber auch gut vertreten. Denke aber Bakkafrost könnte zum Knaller werden - wenn nämlich Trump in Punkto Grönland abblitzt und vielleicht einen Bieterkampf für die Färöer startet.

https://www.manager-magazin.de/politik/weltwirtschaft/a-1282…

BASF verwöhnt uns im Moment ja nicht mit dem Kursverlauf. Aber zumindestens in Punkto Dividende scheinen wir auch in Zukunft nicht zu kurz zu kommen. Schön, auch mal etwas optimistischere Töne in diesem kollektiven Jammern zu hören: wobei ich mehr als froh bin dass dieses Jammern hier im Thread keinen Einzug gefunden hat......

https://www.manager-magazin.de/unternehmen/artikel/basf-hoeh…

Interessanter Artkel zu Bayer - @Filmen - werde die auf jeden Fall jetzt etwas näher verfolgen. Vielleicht zeichnet sich ja jetzt doch mal eine Trendwende ab:

https://www.capital.de/wirtschaft-politik/monsanto-bayer-gly…

So, jetzt geht`s aber zurück zu meinem Hauptthema - könnt ja mal recherchieren ob`Augsburger Umzugsfirmen gibt welche an der Börse gelistet sind.

Guten Start in die neue Woche allerseits

Timburg

Antwort auf Beitrag Nr.: 61.286.203 von lutmat am 18.08.19 19:27:35Hallo Lumat

HY habe ich hier

Kann aber in der derzeitigen Lage nicht zu einem Kauf von HY raten.

Dann wäre der Investivalsche Kleinzoo mit MY eher verdaulich

https://www.wallstreet-online.de/watchlist/detail/39753196

Geordnet nach Kontinenten, bin bei 22 Investiert.

HY habe ich hier

Kann aber in der derzeitigen Lage nicht zu einem Kauf von HY raten.

Dann wäre der Investivalsche Kleinzoo mit MY eher verdaulich

https://www.wallstreet-online.de/watchlist/detail/39753196

Geordnet nach Kontinenten, bin bei 22 Investiert.

27.04.24 · Robby's Elliottwellen · DAX |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · Redaktion dts · Dow Jones |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Alphabet |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |