Timburgs Langfristdepot - Start 2012 (Seite 3626)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 08.05.24 09:06:02 von

neuester Beitrag 08.05.24 09:06:02 von

Beiträge: 56.772

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 332

Gesamt: 7.776.926

Gesamt: 7.776.926

Aktive User: 3

ISIN: US2605661048 · WKN: CG3AA2

38.896,88

PKT

0,00 %

-0,46 PKT

Letzter Kurs 09:39:27 TTMzero (USD)

Neuigkeiten

07:31 Uhr · dpa-AFX |

07:17 Uhr · Thomas Heydrich |

07.05.24 · dpa-AFX |

07.05.24 · Redaktion dts |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 52.605.095 von Timburg am 13.06.16 16:37:39German ITs

Schöner wenn auch nicht kompletter Abriss im EamS-Artikel – Und bemerkenswert, dass die allermeisten dieser Vorzeiger in SÜDdtld. sitzen ...

In der Tat dürfte (auch) das NSA-Theater den Absatz der kleinen Deutschen promoviert haben und promovieren. Ob sie darüber aber zu internationalen Größen gedeihen werden (können) ... – Ich denke, sowas wie Nemetschek (oder im Großen damals halt SAP) bleibt eher die Ausnahme. Gerade den finance sector adressierend gibt's ja bereits einige angelsächsisch verortete top ITs.

[@Timburg:] GFT Technologies ist indes mehr consulter denn Entwickler, die per se i.d.R. eine höhere Bewertung verdienen. KGV ~20+ finde ich da, auch bei den aktuellen Wachstumsraten, immer noch recht hoch; ob mit oder ohne 'Brexit'. [So hat mein kolportiertes saucer-Szenario mit den 3 schwachen letzten Tagen bei erhöhtem Umsatz denn auch nicht gehalten]

---

MSFT+LNKD

Das muss, jedenfalls bei mir, erst mal sacken ...

Natürlich hat es schon Charme, 'the world’s leading professional cloud with the world’s leading professional network' [Nadella] zusammen zu bringen.

Mir erschließt sich nicht recht, wieso es LNKD als internationaler Monopolist im "professional" social media sector immer noch nicht hinbekommt bzw. hinbekommen hat Geld zu verdienen ... – was peer Xing, regional be- und wohl auch eingegrenzt, längst schafft (allerdings auch nicht völlig eigenständig); zuletzt sogar schon mit sehr guten Margen.

Möge MSFT, deren tripleA nun bei Moody's zu allem Überfluss überprüft wird, das nun hinbekommen ... Ob es nämlich 26 Mrd wert ist, nur den Umsatz in den Kerngeschäften via der LNKD-Plattform etwas aufzupeppen ... – nö.

Sieht man, was MSFT für deren 'visiting members' zahlt, ist das nur ein Klacks mehr als FB diesbzgl. an der Börse bewertet wird – wobei FB aber bereits ordentlich Gewinn daraus zieht – und, geht man vom deutlich höheren Nutzenwert – in wohlverstandenem, v.a. auch materiellem Sinne – der LNKD-Plattform aus, nicht zu viel.

MSFT wird darüber zudem nicht mehr ins mediale Abseits vs. der diesbzgl. hippen socialmedia-Konkurrenten geraten, über den "modischen" Neuanstrich durchaus für "frische" Phantasie gut sein, an Renommee gewinnen (können), verweist sämtliche neureiche IT-Konkurrenz ins hintere b2b-Glied.

Ich denke, MSFT sieht in LNKD, immerhin einem Quasimonopolisten mit hohem Nutzenwert, das beste Verbesserungspotenzial auf dem IT-Markt, und sich selbst am ehesten dazu in der Lage, dieses Potenzial zu heben. Somit m.E. gar nicht ausgeschlossen, dass LNKD mal, ohne allzu viel Investitionen, FB's – bessere als MSFT's – Margen erzielt und damit eine Höherbewertung MSFT's implementieren kann.

Schöner wenn auch nicht kompletter Abriss im EamS-Artikel – Und bemerkenswert, dass die allermeisten dieser Vorzeiger in SÜDdtld. sitzen ...

In der Tat dürfte (auch) das NSA-Theater den Absatz der kleinen Deutschen promoviert haben und promovieren. Ob sie darüber aber zu internationalen Größen gedeihen werden (können) ... – Ich denke, sowas wie Nemetschek (oder im Großen damals halt SAP) bleibt eher die Ausnahme. Gerade den finance sector adressierend gibt's ja bereits einige angelsächsisch verortete top ITs.

[@Timburg:] GFT Technologies ist indes mehr consulter denn Entwickler, die per se i.d.R. eine höhere Bewertung verdienen. KGV ~20+ finde ich da, auch bei den aktuellen Wachstumsraten, immer noch recht hoch; ob mit oder ohne 'Brexit'. [So hat mein kolportiertes saucer-Szenario mit den 3 schwachen letzten Tagen bei erhöhtem Umsatz denn auch nicht gehalten]

---

MSFT+LNKD

Das muss, jedenfalls bei mir, erst mal sacken ...

Natürlich hat es schon Charme, 'the world’s leading professional cloud with the world’s leading professional network' [Nadella] zusammen zu bringen.

Mir erschließt sich nicht recht, wieso es LNKD als internationaler Monopolist im "professional" social media sector immer noch nicht hinbekommt bzw. hinbekommen hat Geld zu verdienen ... – was peer Xing, regional be- und wohl auch eingegrenzt, längst schafft (allerdings auch nicht völlig eigenständig); zuletzt sogar schon mit sehr guten Margen.

Möge MSFT, deren tripleA nun bei Moody's zu allem Überfluss überprüft wird, das nun hinbekommen ... Ob es nämlich 26 Mrd wert ist, nur den Umsatz in den Kerngeschäften via der LNKD-Plattform etwas aufzupeppen ... – nö.

Sieht man, was MSFT für deren 'visiting members' zahlt, ist das nur ein Klacks mehr als FB diesbzgl. an der Börse bewertet wird – wobei FB aber bereits ordentlich Gewinn daraus zieht – und, geht man vom deutlich höheren Nutzenwert – in wohlverstandenem, v.a. auch materiellem Sinne – der LNKD-Plattform aus, nicht zu viel.

MSFT wird darüber zudem nicht mehr ins mediale Abseits vs. der diesbzgl. hippen socialmedia-Konkurrenten geraten, über den "modischen" Neuanstrich durchaus für "frische" Phantasie gut sein, an Renommee gewinnen (können), verweist sämtliche neureiche IT-Konkurrenz ins hintere b2b-Glied.

Ich denke, MSFT sieht in LNKD, immerhin einem Quasimonopolisten mit hohem Nutzenwert, das beste Verbesserungspotenzial auf dem IT-Markt, und sich selbst am ehesten dazu in der Lage, dieses Potenzial zu heben. Somit m.E. gar nicht ausgeschlossen, dass LNKD mal, ohne allzu viel Investitionen, FB's – bessere als MSFT's – Margen erzielt und damit eine Höherbewertung MSFT's implementieren kann.

Antwort auf Beitrag Nr.: 52.476.331 von Low-Risk-Strategie am 25.05.16 18:10:30Update meines Depots - Juni 2016:

Etwas früher als sonst, Grund: Air Liquide und LOreal haben das Depot verlassen

Aktuelles Marktumfeld: REDUCE

LEI:The Conference Board Leading Economic Index® (LEI) for the U.S. increased 0.6 percent in April to 123.9 (2010 = 100), following no change in March, and a 0.1 percent increase in February. + The Conference Board Leading Economic Index®(LEI) for the Euro Area increased 0.1 percent in April 2016 to 107.2 (2010=100).

Gebert: 1 PUNKT

-> Marktumfeld schwenkt auf negativ (LEI noch positiv)

Kapitalbedarf der nächsten 5-10 Jahre

-> Unikapital -net- (kurzfristige Anleihen, hauptsächlich in €)

Langfristdepot

-> 3 ETFs sowie 14 Einzelwerte

Branche Gesundheit & Demographie:

- iShares Stoxx 600 Healthcare

(TOP 5: 62,9%; NOVARTIS 19,2%, ROCHE 14,5%,

NOVARTIS 19,2%, ROCHE 14,5%,  NOVO NORDISK 10,3%,

NOVO NORDISK 10,3%,  GLAXOSMITHKLINE 9,7%,

GLAXOSMITHKLINE 9,7%,  SANOFI 9,2%)

SANOFI 9,2%)

1. Fresenius (Gesundheitsdienstl.)

Fresenius (Gesundheitsdienstl.)

2.Fielmann (Brillen)

3.Bayer (Pharma)

4. AmerisourceBergen (Pharmahandel)

AmerisourceBergen (Pharmahandel)

Branche Nahrungsmittel & Getränke:

- iShares Stoxx 600 Food & Beverage

(TOP 5: 76,2%;NESTLE 30,3%,  ANHEUSER BUSCH 15,9%, DIAGEO 11,5%, SABMILLER 11,0%, DANONE 7,5%)

ANHEUSER BUSCH 15,9%, DIAGEO 11,5%, SABMILLER 11,0%, DANONE 7,5%)

1. Unilever (Lebensmittel)

Unilever (Lebensmittel)

2.Diageo (Spirituosen)

3.General Mills (Lebensmittel)

4.Coca-Cola (Erfrischungsgetränke)

5.McDonalds (FastFood)

Branche Haushalts & Basiskonsumgüter:

- iShares Stoxx 600 Personal & Household Goods

TOP 5: 57,4%;UNILEVER 18,4%, BRITISH AMERICAN TOBACCO 16%, RECKITT BENCKISER 9,3%, IMPERIAL BRANDS 7,2%, LOREAL 6,5%)

1.Altria (Tabak)

2.BAT (Tabak)

3.Colgate-P. (Mundhygiene)

4.Church&Dwight (Reinigungsmittel)

5.Reckitt B. (Reinigungsmittel)

Altbestand/Erinnerungsstücke:

Albis Leasing (mini Position 900Stück)

Zukunft:

- Ich plane Diageo aufzustocken, ggf. ein Neuinvestment im Herbst

- Meine Watchlist: Brown-Forman, J&J, Frosta

Etwas früher als sonst, Grund: Air Liquide und LOreal haben das Depot verlassen

Aktuelles Marktumfeld: REDUCE

LEI:The Conference Board Leading Economic Index® (LEI) for the U.S. increased 0.6 percent in April to 123.9 (2010 = 100), following no change in March, and a 0.1 percent increase in February. + The Conference Board Leading Economic Index®(LEI) for the Euro Area increased 0.1 percent in April 2016 to 107.2 (2010=100).

Gebert: 1 PUNKT

-> Marktumfeld schwenkt auf negativ (LEI noch positiv)

Kapitalbedarf der nächsten 5-10 Jahre

-> Unikapital -net- (kurzfristige Anleihen, hauptsächlich in €)

Langfristdepot

-> 3 ETFs sowie 14 Einzelwerte

Branche Gesundheit & Demographie:

- iShares Stoxx 600 Healthcare

(TOP 5: 62,9%;

NOVARTIS 19,2%, ROCHE 14,5%, NOVO NORDISK 10,3%, GLAXOSMITHKLINE 9,7%, SANOFI 9,2%)1.

Fresenius (Gesundheitsdienstl.)2.

Fielmann (Brillen)3.

Bayer (Pharma)4.

AmerisourceBergen (Pharmahandel)Branche Nahrungsmittel & Getränke:

- iShares Stoxx 600 Food & Beverage

(TOP 5: 76,2%;

NESTLE 30,3%, ANHEUSER BUSCH 15,9%, DIAGEO 11,5%, SABMILLER 11,0%, DANONE 7,5%)1.

Unilever (Lebensmittel)2.

Diageo (Spirituosen)3.

General Mills (Lebensmittel)4.

Coca-Cola (Erfrischungsgetränke)5.

McDonalds (FastFood)Branche Haushalts & Basiskonsumgüter:

- iShares Stoxx 600 Personal & Household Goods

TOP 5: 57,4%;

UNILEVER 18,4%, BRITISH AMERICAN TOBACCO 16%, RECKITT BENCKISER 9,3%, IMPERIAL BRANDS 7,2%, LOREAL 6,5%)1.

Altria (Tabak)2.

BAT (Tabak)3.

Colgate-P. (Mundhygiene)4.

Church&Dwight (Reinigungsmittel)5.

Reckitt B. (Reinigungsmittel)Altbestand/Erinnerungsstücke:

Albis Leasing (mini Position 900Stück)

Zukunft:

- Ich plane Diageo aufzustocken, ggf. ein Neuinvestment im Herbst

- Meine Watchlist: Brown-Forman, J&J, Frosta

IT security

Erstmal Hut ab vor den vielen Überlegungs-Zulieferungen hier zuletzt im thread,  – hat mich veranlasst, seit längerem mal wieder einige Stunden den Sektor zu reflektieren ...

– hat mich veranlasst, seit längerem mal wieder einige Stunden den Sektor zu reflektieren ...PANW

War pre ipo auch mal Thema mit Welju und damals bereits recht gut gelitten.

Ich notierte vor gut 4 Jahren für meine SWOT-Punkte

>

+ rel. dünn besetzte Nische, dort ein uU. disruptiver Geschäftsansatz (individualiserbare Firewall zur Integration von web2.0-Diensten in Firmennetzwerken)

+ exponierte Quadrant-Pos.

+ Investorenreputation

+ starkes Wachstum(spotenzial); rel. geringe Größe für ein ipo

- möglicherweise [finanzpotente] 2nd mover (CSCO oa.)

- beeindruckt wie Workday durch einen gewichtigen, hier auf der hp gleich "protzig" verlinkten award ... [http://www.paloaltonetworks.com/cam/gartner/imgs/dia-mq.png] *)

ohne aber (bisher) die Konkurrenz wirklich "rechts oben" zu toppen (auch CHKP macht mit diesem Diagramm Stimmung).

<

*) Der alte link ist außer Kraft; derweil liest man aber auf deren hp >A Gartner Leader Again. Again. <

Den aktuellen Quadrant mit der 5. leaders-Platzierung habe ich nicht zur Hand (interessant auch der über die Jahre zuvor stetige Aufschluss immer dichter an Checkpoint heran); hier der 2015er Quadrant:

http://researchcenter.paloaltonetworks.com/2015/04/palo-alto…

Ich schrieb 2012 an Welju

>

Nun hast Du ja mal securityIT nicht als besonders hoch mit Wechselkosten geschützt bezeichnet - von daher hätte es PaloAlto schon rel. am einfachsten hier was aufzumischen (va. da, bzw. solange, CSCO und auch JNPR diesbzgl. offenbar eher mäßig rege daher kommen).

Auch hier erfahrene "Verbesserer" und mit Ex-CHKP-Chefentwickler Nir Zuk wohl einer der security-"Meister" am Werk, der feststellte, dass sich in diesem Segment seit 15 Jahren praktisch nichts getan hat, um für die "neue" web-Zukunft gewappnet zu sein **) - ... und sehe ich so die Umsatzentwicklung binnen 4 (Krisen!-)Jahren, bei derweil 6 Quartalen positivem CF, internationaler zufriedener Kundschaft ...

Scheint mir von allen [wir besprachen eine gute Handvoll damaliger pre ipos] die sicherste Bank zu sein. Und nicht ganz wahrscheinlich wohl auch die teuerste.

<

Und, wie @Larry anmerkte, war da ein Qualitäts-Venturekapitalist bei.

Das ipo wurde dann auch recht erfolgreich (ein 1½-bagger binnen 4 Jahren); ohne dass ich dabei war da ... zu teuer,

Anno 2016 scheinen sich die shortseller auf – die oft immer noch Verlust ausweisenden – post crisis IT IPOs eingeschossen zu haben wobei PANW bspw. vs. der damals ähnlich viel beachteten WDAY noch "Aufholpotenzial" hat. Es drängt sich der Vgl. zur neweconomy "1.0" auf, wo auch primär wenn nicht allein auf Umsatz abgehoben wurde und Schulden sch...egal wenn nicht sogar hipp waren. Andererseits ist es richtig, dass (nicht nur) PANW seit kurzem "richtig" fcf generiert; allerdings (noch) von fragwürdiger Qualität.

**) Mir drängt sich da ein Vgl. zu ANET auf, wo ebenfalls ein alter Hase des core peers präsent ist. – Wobei die kleinere und das zudem jüngere ipo ANET aktuell aber auch schon mit sehr guten EK-Zulieferungsraten in ihre sehr gute Bilanz glänzt, ohne dass darüber deren Wachstum vernachlässigt wird.

Nachwievor könnten CSCO aber auch INTC dieses Segment via (diesbzgl. weiterer) horizontaler Diversifikation "locker" promovieren, was sie m.E. (aber erst) im Fall eigener Margenabschwächung tun würden. PANW könnte (dann) mal ein primäres takeover target werden.

---

ad @Oberkassel's unter #20.496 genannten cyber security companies; auch unter finanzfundamentalen Aspekten, die vlt. auch perspektivenindikativ sind:

AVG Technologies

weist Gewinn aus; umsatzbezogen allerdings stetig weniger, bei freilich immer noch ordentlichen Margen und guter EK-Zulieferung. Ob sich die vor 2 Jahren begonnene anorganische Expansion auszahlen wird, ist noch offen. Chartoptisch recht sauber, dabei nicht soo teuer, was indes auch an deren b2c-Orientierung liegen mag. Eine moat-Chance sehe ich vs. deren potenten peers indes nicht.

Cyberark

ist noch rel. klein, steigert bisher aber schon ihre Margen; mir gefallen ITs, die rel. früh ihren breakeven hinter sich lassen, grundsätzlich. Deren Angebot scheint relativ das größte Potenzial zu haben, wenn vlt. auch erst nach einer Übernahme.

FEYE

schaut mir schon chartoptisch eher wie ein turnaround-Anwärter denn Wachstumswert aus ... cashburning². Nun ja, wenn ein Unternehmen gleich ab teurem ipo schon als Übernahmekandidat promotet wird ...

Nun hat man den langjährigen CEO gegen den Strippenzieher der von FEYE aquirierten Mandiant ausgetauscht – mögen neue Besen erstmal gut kehren.

FTNT

ist in Gartner's Sicht nachwievor "nur" der 'challenger'. In dieses Bild passt deren Bilanzentwicklung nebst unsteten Margen der letzten Jahre.

Für mich nicht so der burner (-candidate), auch wenn die Gesamtchartoptik hier nicht schlecht aussieht – nicht zuletzt, weil man den Mut hatte, schon im Krisenjahr 09 das ipo durchzuziehen.

IMPV

Sowas wie eine "FEYE light"; auch ein cashburner, aber (noch) weitestgehend EK-refinanziert. Wäre mir auch zu heiß.

---

(Mein) Fazit:

Ein IT-Modesegment mit vielen Entrepreneuren, wobei mir als Laie die Nischenabgrenzung untereinander mitunter schon sehr schwer fällt, und die ohne den Geldtsunami wohl kaum allesamt an die Börse gespült worden wären.

Checkpoint's Margen haben diese Mode wohl mit begründet, ohne dass sie bisher selbst darüber entscheidend tangiert werden, sieht man von deren Marktanteilserosion über die Jahre mal wohlwollend ab. Checkpoint in ITsecurity ist also im Prinzip offensichtlich sowas wie INTC im Chip-, CSCO im Inet-Infrastruktur- oder MSFT im OS- und OfficeIT-Sektor.

2. Reihe: Ähnlich spannend wie ANET finde ich PANW; Cyberark = noch spannender.

Vs. der largecap softIT peergroup mag PANW im ev/fcf gleichgezogen haben, aber die core peers aus andereren als dem security sector sind immer noch einiges billiger.

Und ansonsten spannend halt 'Hacke+Schaufel' Gemalto; Stichwort Margenverbesserungspotenzial.

@ Web_Held

Wie grob fahrlässig wäre das denn wenn ich als Institutioneller jetzt erst einen möglichen Brexit einpreisen würde - ne ne, das haben die großen Jungs schon vor einigen Monaten getan.

Na ja, vor paar Monaten haben die Institutionellen den DAX noch von 8800 auf 10400 getrieben. Glaub kaum dass damals schon jemand an Brexit gedacht hat; zumal die Umfragen erst in letzter Zeit eher auf einen Ausstieg hindeuten. Das sind im Endeffekt auch nur Menschen - welche vlt. größeren Druck haben als wir Privaten. Sind ja auch von Mittelzuflüssen bzw. - abflüssen abhängig und manchmal regelrecht gezwungen, zu kaufen bzw. zu verkaufen. Kann sich ja keiner erlauben auf Cash zu sitzen und einer Hausse hinterherzuschauen. Beneiden tue ich die Jungs auf jeden Fall nicht.

@Larry

schön von Dir zu hören. Hast Dein Depot ja schon ziemlich lange nicht mehr aktualisiert. Wäre neugierig zu wissen was sich da noch getan hat - ich laub Du warst ja bei 70% US-Anteil. Was in den letzten Wochen schon mal kein Nachteil war. Ich muss nur mein Depot überfliegen und seh an den Vorzeichen was Europa und was USA ist.

Hast Dein Depot ja schon ziemlich lange nicht mehr aktualisiert. Wäre neugierig zu wissen was sich da noch getan hat - ich laub Du warst ja bei 70% US-Anteil. Was in den letzten Wochen schon mal kein Nachteil war. Ich muss nur mein Depot überfliegen und seh an den Vorzeichen was Europa und was USA ist.  Aber da müssen wir jetzt durch; bin ghespannt ob Dein Kollege Ponti doch noch recht bekommt. Aber wennd er S&P wirklich auf 1500 korrigieren sollte dann landet der DAX im Minus.

Aber da müssen wir jetzt durch; bin ghespannt ob Dein Kollege Ponti doch noch recht bekommt. Aber wennd er S&P wirklich auf 1500 korrigieren sollte dann landet der DAX im Minus.  Die Amis haben ja bisher kaum korrigiert.

Die Amis haben ja bisher kaum korrigiert.

Sehe Novo Nordisk heute stärker im Minus - an den ständigen Hochstufungen kann`s ja nicht liegen. Ob da eher die Meldung zu Victoza schuld ist ??

http://www.fiercepharma.com/pharma/novo-nordisk-s-diabetes-m…

Hab ja seit neuestem auch GFT auf der erweiterten WL; zumindestens was die Divi-Erhöhungen betrifft auch zurecht. Sind ja doch 20% Erhöhung vs. Vorjahr:

http://mydividends.de/content/aktion%C3%A4re-der-gft-technol…

VG Timburg

Wie grob fahrlässig wäre das denn wenn ich als Institutioneller jetzt erst einen möglichen Brexit einpreisen würde - ne ne, das haben die großen Jungs schon vor einigen Monaten getan.

Na ja, vor paar Monaten haben die Institutionellen den DAX noch von 8800 auf 10400 getrieben. Glaub kaum dass damals schon jemand an Brexit gedacht hat; zumal die Umfragen erst in letzter Zeit eher auf einen Ausstieg hindeuten. Das sind im Endeffekt auch nur Menschen - welche vlt. größeren Druck haben als wir Privaten. Sind ja auch von Mittelzuflüssen bzw. - abflüssen abhängig und manchmal regelrecht gezwungen, zu kaufen bzw. zu verkaufen. Kann sich ja keiner erlauben auf Cash zu sitzen und einer Hausse hinterherzuschauen. Beneiden tue ich die Jungs auf jeden Fall nicht.

@Larry

schön von Dir zu hören.

Hast Dein Depot ja schon ziemlich lange nicht mehr aktualisiert. Wäre neugierig zu wissen was sich da noch getan hat - ich laub Du warst ja bei 70% US-Anteil. Was in den letzten Wochen schon mal kein Nachteil war. Ich muss nur mein Depot überfliegen und seh an den Vorzeichen was Europa und was USA ist.

Hast Dein Depot ja schon ziemlich lange nicht mehr aktualisiert. Wäre neugierig zu wissen was sich da noch getan hat - ich laub Du warst ja bei 70% US-Anteil. Was in den letzten Wochen schon mal kein Nachteil war. Ich muss nur mein Depot überfliegen und seh an den Vorzeichen was Europa und was USA ist.  Aber da müssen wir jetzt durch; bin ghespannt ob Dein Kollege Ponti doch noch recht bekommt. Aber wennd er S&P wirklich auf 1500 korrigieren sollte dann landet der DAX im Minus. Die Amis haben ja bisher kaum korrigiert.

Aber da müssen wir jetzt durch; bin ghespannt ob Dein Kollege Ponti doch noch recht bekommt. Aber wennd er S&P wirklich auf 1500 korrigieren sollte dann landet der DAX im Minus. Die Amis haben ja bisher kaum korrigiert.Sehe Novo Nordisk heute stärker im Minus - an den ständigen Hochstufungen kann`s ja nicht liegen. Ob da eher die Meldung zu Victoza schuld ist ??

http://www.fiercepharma.com/pharma/novo-nordisk-s-diabetes-m…

Hab ja seit neuestem auch GFT auf der erweiterten WL; zumindestens was die Divi-Erhöhungen betrifft auch zurecht. Sind ja doch 20% Erhöhung vs. Vorjahr:

http://mydividends.de/content/aktion%C3%A4re-der-gft-technol…

VG Timburg

Trading Spotlight

Mit eienr app kann cih nciht dienen ..doch vieleicht hilft dir DAS:

http://www.onvista.de/aktien/dividendenkalender.html?d=01&w=…

http://www.dividendenchecker.de/dividende_atx.php

http://www.onvista.de/aktien/dividendenkalender.html?d=01&w=…

http://www.dividendenchecker.de/dividende_atx.php

Mal eine Frage:

gibt es eine APP / Internetseite, in der man seine Aktien / ETF eintragen kann und diese dann anzeigt wann welches "Produkt" Dividenden ausschüttet? Oder wirklich die gute alte Excel Tabelle und einmal selber zusammensuchen?

gibt es eine APP / Internetseite, in der man seine Aktien / ETF eintragen kann und diese dann anzeigt wann welches "Produkt" Dividenden ausschüttet? Oder wirklich die gute alte Excel Tabelle und einmal selber zusammensuchen?

@PANW

Den Wert beobachte ich schon seit IPO*, zusammen mit CHKP mein Favorit im Software/Security Sektor.

Ein paar Auszüge aus einer Analyse:

Palo Alto Networks

Underappreciated FCF Growth.

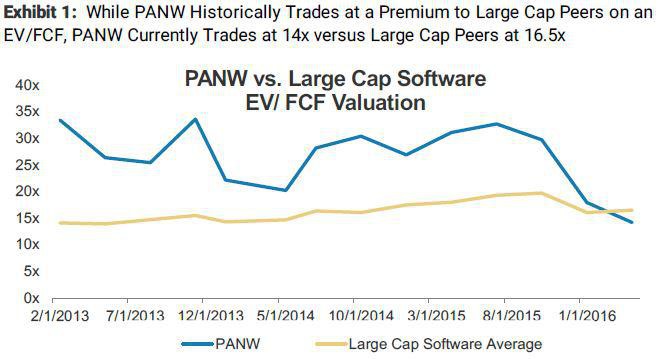

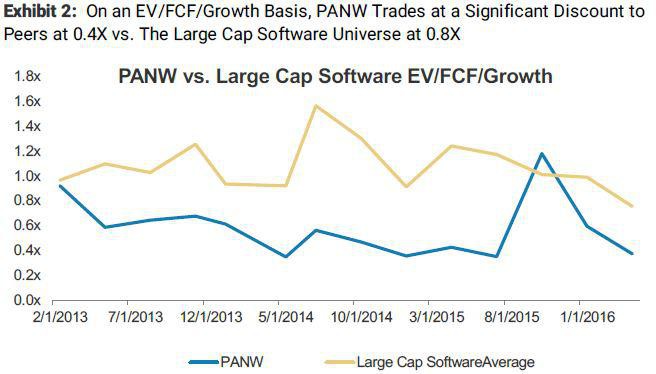

(Update April 21, 2016): 40%+ 3-Year FCF CAGR Makes PANW Our Top Pick in Security. PANW has underperformed the broader market on concerns related to the durability of its top-line growth, a general slowdown in security spending and the quality of the company's FCF generation. Growth will prove more durable than feared, in our view, while FCF margins in the range of 40-45% drives our higher FCF CAGR of 43% thru FY18, with FCF reaching $1.8 billion by CY21, highlighting a strong buying opportunity in what remains our top pick within security. At 0.4x EV / FCF / growth, PANW trades well below its peer group as well as its historical average and we see meaningful upside to PANW at current levels.

[…]

Investment Thesis

Palo Alto Networks offers a disruptive platform built from the ground up to specifically address the evolving threat landscape. We remain positive on PANW given our view that 1) Palo Alto is addressing a larger TAM than we've seen with other security leaders in the past; 2) Palo Alto is an effective fast follower, driving our confidence that Palo Alto will be able to sustain growth in an evolving security market. We believe Palo Alto Networks will continue to differentiate itself from its peers as it proves out a broader TAM around a NextGen Security Platform (and executing to that opportunity). With the strong billings base and the continued drive towards higher operating margins, we remain confident in room for upside in our outer year FCF forecasts. At 14x our CY17 FCF vs. our model which looks for 38%+ FCF CAGR from CY15-17, we see PANW as one of the most attractive risk/rewards in our universe. […] At 14x CY17 FCF vs. FCF growth of ~38%, PANW is one of the cheapest stocks in our software universe at 0.4x EV/ FCF / growth. This is well below its historical average at 27X and well below the average of the large cap universe at 0.8x EV / FCF / growth (excluding outliers CHKP and ORCL).

[…]

Key Value Drivers

*New customer wins (~29% YoY customer base growth as of Oct 2015) and higher growth driven by sales investments

*Increased existing customer penetration

*Ramping adoption for additional subscription services

Potential Catalysts

*FQ3 earnings call

*New product introductions and greater subscription attach, including adoption of the premium WildFire subscription service

Risks to Achieving Price Target

*Slowing firewall refreshes could drive a greater than expected impact to Palo Alto’s top line growth

*Palo Alto may see limited traction in new product areas such as TRAPs and Wildfire

*In increasingly competitive environment could necessitate additional S&M spending

[…]

[...]

[...]

*Warum? Wegen: https://www.sequoiacap.com/

Den Wert beobachte ich schon seit IPO*, zusammen mit CHKP mein Favorit im Software/Security Sektor.

Ein paar Auszüge aus einer Analyse:

Palo Alto Networks

Underappreciated FCF Growth.

(Update April 21, 2016): 40%+ 3-Year FCF CAGR Makes PANW Our Top Pick in Security. PANW has underperformed the broader market on concerns related to the durability of its top-line growth, a general slowdown in security spending and the quality of the company's FCF generation. Growth will prove more durable than feared, in our view, while FCF margins in the range of 40-45% drives our higher FCF CAGR of 43% thru FY18, with FCF reaching $1.8 billion by CY21, highlighting a strong buying opportunity in what remains our top pick within security. At 0.4x EV / FCF / growth, PANW trades well below its peer group as well as its historical average and we see meaningful upside to PANW at current levels.

[…]

Investment Thesis

Palo Alto Networks offers a disruptive platform built from the ground up to specifically address the evolving threat landscape. We remain positive on PANW given our view that 1) Palo Alto is addressing a larger TAM than we've seen with other security leaders in the past; 2) Palo Alto is an effective fast follower, driving our confidence that Palo Alto will be able to sustain growth in an evolving security market. We believe Palo Alto Networks will continue to differentiate itself from its peers as it proves out a broader TAM around a NextGen Security Platform (and executing to that opportunity). With the strong billings base and the continued drive towards higher operating margins, we remain confident in room for upside in our outer year FCF forecasts. At 14x our CY17 FCF vs. our model which looks for 38%+ FCF CAGR from CY15-17, we see PANW as one of the most attractive risk/rewards in our universe. […] At 14x CY17 FCF vs. FCF growth of ~38%, PANW is one of the cheapest stocks in our software universe at 0.4x EV/ FCF / growth. This is well below its historical average at 27X and well below the average of the large cap universe at 0.8x EV / FCF / growth (excluding outliers CHKP and ORCL).

[…]

Key Value Drivers

*New customer wins (~29% YoY customer base growth as of Oct 2015) and higher growth driven by sales investments

*Increased existing customer penetration

*Ramping adoption for additional subscription services

Potential Catalysts

*FQ3 earnings call

*New product introductions and greater subscription attach, including adoption of the premium WildFire subscription service

Risks to Achieving Price Target

*Slowing firewall refreshes could drive a greater than expected impact to Palo Alto’s top line growth

*Palo Alto may see limited traction in new product areas such as TRAPs and Wildfire

*In increasingly competitive environment could necessitate additional S&M spending

[…]

[...]

[...]

*Warum? Wegen: https://www.sequoiacap.com/

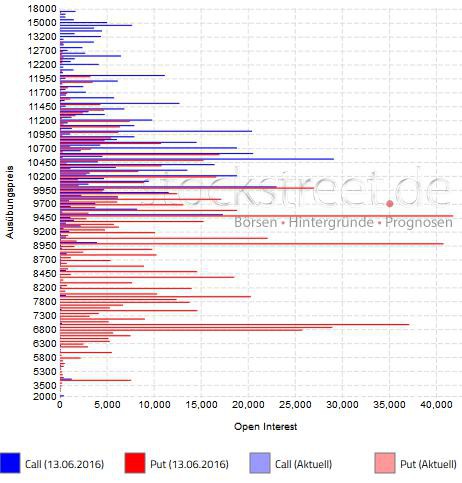

Antwort auf Beitrag Nr.: 52.608.608 von Timburg am 14.06.16 06:36:21Ich sehe da eher wieder den großen Verfallstag am Freitag als Zugpferd für den momentanen Ritt beim Dax und Co.

Wie grob fahrlässig wäre das denn wenn ich als Institutioneller jetzt erst einen möglichen Brexit einpreisen würde - ne ne, das haben die großen Jungs schon vor einigen Monaten getan.

Bei 9500 liegt ne ziemlich dicke Put-Position, kann man mal bis Freitag durchaus halten das Niveau, ungeachtet Sith Lord Yellen.

Wie grob fahrlässig wäre das denn wenn ich als Institutioneller jetzt erst einen möglichen Brexit einpreisen würde - ne ne, das haben die großen Jungs schon vor einigen Monaten getan.

Bei 9500 liegt ne ziemlich dicke Put-Position, kann man mal bis Freitag durchaus halten das Niveau, ungeachtet Sith Lord Yellen.

Antwort auf Beitrag Nr.: 52.600.280 von DieGmbH am 13.06.16 07:04:10Danke für Deine ausführlichen Erklärungen, DieGmbH. Ich denke im Moment ist es definitv nicht der richtige Zeitpunkt für mich, solche Experimente zu wagen. Da warte ich lieber ruhigere Zeiten ab. Wobei mir aber erst jetzt so richtig bewußt wird - da muss ich erstmal eine Reserve auf dem Konto anhäufen. Ist ja derzeit nicht der Fall da ich ja immer voll investiert bin. Werde aber Deine Strategie auf jeden Fall weiter mit Interesse verfolgen.

VG Timburg

Wobei mir aber erst jetzt so richtig bewußt wird - da muss ich erstmal eine Reserve auf dem Konto anhäufen. Ist ja derzeit nicht der Fall da ich ja immer voll investiert bin. Werde aber Deine Strategie auf jeden Fall weiter mit Interesse verfolgen.VG Timburg

07:31 Uhr · dpa-AFX · DAX |

07:17 Uhr · Thomas Heydrich · DAX |

07.05.24 · dpa-AFX · Intel |

07.05.24 · Redaktion dts · Dow Jones |

07.05.24 · Robby's Elliottwellen · DAX |

07.05.24 · dpa-AFX · International Paper |

07.05.24 · dpa-AFX · Fresenius Medical Care |

07.05.24 · dpa-AFX · Walt Disney |

07.05.24 · dpa-AFX · International Paper |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |