Fugro - niederländischer Öl- und Gasdienstleister - 500 Beiträge pro Seite

eröffnet am 05.12.12 18:06:25 von

neuester Beitrag 20.02.20 16:28:32 von

neuester Beitrag 20.02.20 16:28:32 von

Beiträge: 54

ID: 1.178.183

ID: 1.178.183

Aufrufe heute: 0

Gesamt: 7.070

Gesamt: 7.070

Aktive User: 0

ISIN: NL0000352565 · WKN: A0ET3V

3,8560

EUR

-3,16 %

-0,1260 EUR

Letzter Kurs 18.12.20 Tradegate

...nachdem schon 2 Threadversuche eingeschlafen sind, versuche ich es mit einem Dritten.

Bin heute über eine suche im Bereich Geoinformationen drauf gestossen; vor Kurzem haben sie eine Sparte an CGG Veritas verkauft

weitere Player sind m.K.: TGS-Nopec, Petroleum Geo Services

Bin heute über eine suche im Bereich Geoinformationen drauf gestossen; vor Kurzem haben sie eine Sparte an CGG Veritas verkauft

weitere Player sind m.K.: TGS-Nopec, Petroleum Geo Services

Zitat von R-BgO: ...nachdem schon 2 Threadversuche eingeschlafen sind, versuche ich es mit einem Dritten.

Bin heute über eine suche im Bereich Geoinformationen drauf gestossen; vor Kurzem haben sie eine Sparte an CGG Veritas verkauft

weitere Player sind m.K.: TGS-Nopec, Petroleum Geo Services

und die von Dir genannten Norweger sind doch gerade kursmäßig im Tiefenrausch.

Die Firma und der Kapitalmarkt scheint dem alten CEO nachzutrauern. Mir ist nicht so klar warum. Der Verkauf der Seismik unit bzw. Die Einbringung in ein JV scheint mir unter Risikogesichtspunkten ein gute Entscheidung gewesen zu sein.

Chaostage bei Fugro: http://www.fugro.com/news/newsdetails.asp?item=605

Das Problem, wenn der Vorsitzende des Audit-Ausschusses hinwirft, ist, dass der Markt dann vermutet, dass es in dem Bereich erhebliche Probleme gibt. Ungewöhnlich ist auch, dass das Ausscheiden nicht mit gesundheitlichen Gründen oder anderen beruflichen oder persönlichen Herausforderungen begründet wird.

In der Firma tobt offenbar ein Machtkampf ueber die Ausrichtung und das Management und die Stäbe sind mehr mit sich selbst beschäftigt als mit dem Geschäft. Das werden die Aktionäre dann auch zu spüren bekommen.

Das Problem, wenn der Vorsitzende des Audit-Ausschusses hinwirft, ist, dass der Markt dann vermutet, dass es in dem Bereich erhebliche Probleme gibt. Ungewöhnlich ist auch, dass das Ausscheiden nicht mit gesundheitlichen Gründen oder anderen beruflichen oder persönlichen Herausforderungen begründet wird.

In der Firma tobt offenbar ein Machtkampf ueber die Ausrichtung und das Management und die Stäbe sind mehr mit sich selbst beschäftigt als mit dem Geschäft. Das werden die Aktionäre dann auch zu spüren bekommen.

Habe mal einen kleinen Einstieg gewagt

Habe mal einen kleinen Einstieg gewagt Trading Spotlight

Immer noch Tristesse auf dem Kurszettel von Fugro. Die Kunden, d. h. die Konzerne der Öl- und Gas-Upstream Industrie, sollen wohl immer noch zögerlich beim CapEx sein. Ist m. E. wie bei Diäten: auf das Hungern folgt der Jojo-Effekt.

Jedes Barrel Öl, das gefördert und verbraucht wird, muß ja durch Exploration frischer Reserven ersetzt werden. Wenn der weltweite Ölverbrauch steigt - und dafür spricht eine wachsende und immer anspruchsvoller werdende Menschheit - dann muß sogar noch mehr entdeckt werden, als aktuell gefördert wird.

Jedes Barrel Öl, das gefördert und verbraucht wird, muß ja durch Exploration frischer Reserven ersetzt werden. Wenn der weltweite Ölverbrauch steigt - und dafür spricht eine wachsende und immer anspruchsvoller werdende Menschheit - dann muß sogar noch mehr entdeckt werden, als aktuell gefördert wird.

Wie lange waren die vergangenen Capex Zyklen? Im Augenblick scheint der Markt sehr pessimistisch gegenüber Ölförderern, allen Zulieferen und Service Unternehmen eingestellt zu sein...

die Kursentwicklung im Vergleihc mit Seadrill ist schon ziemlich eigenartig ...

Zitat von herofold: Wie lange waren die vergangenen Capex Zyklen? Im Augenblick scheint der Markt sehr pessimistisch gegenüber Ölförderern, allen Zulieferen und Service Unternehmen eingestellt zu sein...

CapEx-Zyklen kann man da wohl nicht einfach ermitteln. Fugro hat ja immer mal wieder Sparten ausgegliedert. Wenn man nach Zyklen sucht, dann ist es wohl am einfachsten, nach dem Ölpreis zu gehen. Nur, der Ölpreis ist derzeit nicht gerade niedrig. Wir haben keine Rezession und auch global keinen sinkenden Verbrauch, eher einen steigenden. Wir haben auch keine Finsnzkrise wie 2008/2009.

Dennoch haben wir ein all time low. Die maritime Öl- und Gasförderung wird nicht nur weitergehen, sondern intensiviert werden müssen. Die Delle bei den Explorationsbudgets der Mineralölkonzerne müßte daher eigentlich von sehr vorübergehender Natur sein. Fugro ist zudem ja auch nicht nur Ölindustriedienstleister. Ein Fugro-Schiff wird eingesetzt, um die verschollene Malaysian Airlines-Maschine am Meeresgrund zu suchen. Auch andere Bodenschätze außer Öl könnten künftig zunehmend unterseeisch exploriert werden.

Die Sonderabschreibungen im letzten Quartal werden den bilanziellen Jahresgewinn erheblich beeinträchtigen, aber sie haben keine Auswirkungen auf den Cash Flow.

übermorgen ist capital markets day;

vielleicht gibt es da was erhellendes...

vielleicht gibt es da was erhellendes...

Es ist nicht so, dass da nichts in der "Zeitung" stünde..

http://www.marketwatch.com/story/fugro-warns-second-half-res…

http://www.marketwatch.com/story/fugro-warns-second-half-res…

Ups, so langsam werden viele Dienstleister so gepreist, als ob die Insolvenz nicht mehr unwahrscheinlich ist...

Wobei ich so langsam besser -oder nur vermeintlich?- verstehe, das der Ölmarkt eine echte Veränderung erfahren hat:

Posting 12 in Thread: Ölpreise überverkauft: Gründe für den Absturz der Öl-Notierungen

Wobei ich so langsam besser -oder nur vermeintlich?- verstehe, das der Ölmarkt eine echte Veränderung erfahren hat:

Posting 12 in Thread: Ölpreise überverkauft: Gründe für den Absturz der Öl-Notierungen

An der Spitze des niederländischen Leitindex Amsterdam-Exchanges-Index schnellten die Papiere von Fugro um knapp 50 Prozent nach oben. Das auf das Seebaggergeschäft spezialisierte Unternehmen Boskalis Westminster hatte einen Anteil von knapp 15 Prozent an dem Dienstleister für Untergrunderkundungen und Exploration von Rohstoffen erworben, was Börsianern zufolge für Übernahmephantasie gesorgt hatte. Fugro erklärte jedoch, eigenständig bleiben zu wollen. Titel von Boskalis Westminster zogen um mehr als 5 Prozent an.

Heute 2. Position gekauft!

Noch jemand an Bord oder alle weg?

Noch jemand an Bord oder alle weg?

Bei Fugro stimmen die Fundamentaldaten.

*Die Gewinnprognosen pro Aktie sind heute höher als vor sieben Wochen. Dieser positive Trend hat am 03.03.2015 bei einem Kurs von 23,54 eingesetzt.

*Auf Basis des Wachstumspotentials und anderer Messwerte erscheint die Aktie leicht unterbewertet.

*Die durchschnittlichen jährlichen Wachstumsraten von 45% gelten für die Gewinne von heute bis 2017

*In den zurückliegenden sieben Wochen haben durchschnittlich 11 Analysten eine Schätzung des Gewinns pro Aktie für diesen Titel abgegeben.

*Dividendenzahlung

http://www.finanzen.net/fundamentalanalyse/Fugro

Zudem gefällt mir, dass RSI bei knapp 45% liegt und der MACD stark zurückgekommen ist. Schöne Seitwärtsbewegung seit Anfang April. Das hat mich einfach bewogen eine 2. Position zu kaufen!

Mein persönliches KZ liegt bis Ende Q4 bei 35 Euro.

Prognose Helaba sieht Ölpreis in Ende Q4 bei 68$

Ich gehe ganz stark davon aus, dass wir weiter auf der Erholungswelle surfen werden! Der Abschlag in Folge des Ölpreisverfalls war mMn zu hart. Auch wenn Fugro dieses Jahr schon viel Kurs aufgeholt hat ist diese Aktie ein Kauf für mich!

*Die Gewinnprognosen pro Aktie sind heute höher als vor sieben Wochen. Dieser positive Trend hat am 03.03.2015 bei einem Kurs von 23,54 eingesetzt.

*Auf Basis des Wachstumspotentials und anderer Messwerte erscheint die Aktie leicht unterbewertet.

*Die durchschnittlichen jährlichen Wachstumsraten von 45% gelten für die Gewinne von heute bis 2017

*In den zurückliegenden sieben Wochen haben durchschnittlich 11 Analysten eine Schätzung des Gewinns pro Aktie für diesen Titel abgegeben.

*Dividendenzahlung

http://www.finanzen.net/fundamentalanalyse/Fugro

Zudem gefällt mir, dass RSI bei knapp 45% liegt und der MACD stark zurückgekommen ist. Schöne Seitwärtsbewegung seit Anfang April. Das hat mich einfach bewogen eine 2. Position zu kaufen!

Mein persönliches KZ liegt bis Ende Q4 bei 35 Euro.

Prognose Helaba sieht Ölpreis in Ende Q4 bei 68$

Ich gehe ganz stark davon aus, dass wir weiter auf der Erholungswelle surfen werden! Der Abschlag in Folge des Ölpreisverfalls war mMn zu hart. Auch wenn Fugro dieses Jahr schon viel Kurs aufgeholt hat ist diese Aktie ein Kauf für mich!

Da hat sich mein Nachscglag bei 25,68 Euro letzte Woche schonmal gelohnt.

Jetzt hoffe ich, dass wir die 30 Euro anlaufen und uns auf dem Niveau stabilisieren!

Auf weiter gute grüne und steigende Kurse!

Jetzt hoffe ich, dass wir die 30 Euro anlaufen und uns auf dem Niveau stabilisieren!

Auf weiter gute grüne und steigende Kurse!

Antwort auf Beitrag Nr.: 49.708.968 von knarre91 am 05.05.15 09:36:35Super knarre...

diesmal begründest du ja warum du nachgekauft hast....

Nachdem du den Titel endeckt hast.....

Mein depot und titel gefallen dir anscheinend.....

diesmal begründest du ja warum du nachgekauft hast....

Nachdem du den Titel endeckt hast.....

Mein depot und titel gefallen dir anscheinend.....

Bin ausgestoppt worden und damit raus aus dem Wert :/

Viel Erfolg allen weiterhin!

Viel Erfolg allen weiterhin!

Einer meiner europäischen Lieblingswerte

Ein Titel mit dem ich dieses und im letzten Jahr gut Geld verdient habe ist die holländische Fugro.Fugro ist ein solides Unternehmen, leidet aber stark unter dem Ölpreisverfall. Die Bilanzverhältnisse konnten bisher immer als solide bezeichnet werden. Durch den starken Ölpreisverfall werden die Dienstleistungen des Unternehmens aber deutlich weniger nachgefragt werden.

Aktuell hat Fugro ein symetrisches Dreieck gebildet mit anschließendem Abwärts-Gap. Auf aktuellem Kursniveau sollten sich Short-Einstiege noch lohnen. Durch die sehr hohe Volatilität halte ich den Einstieg von Optionen für gewagt, da Optionen augenblicklich etwas teuer sind. Dennoch werde ich hier einige Optionen ITM kaufen.

Auf die bestehende Kostenstruktur im Unternehmen kann Fugro nur bedingt reagieren. Ersatzinvestitionen müssen in dieser Branche immer wieder getätigt werden. Dies wird sich auf die Bilanzrelationen des Unternehmens relativ schnell nachteilig auswirken und aus dem soliden Unternehmen wird relativ schnell ein Problemunternehmen - wofür das Unternehmen aber unter dem Strich nichts kann.

Der Titel bleibt weiterhin spannend - allerdings in erster Linie für Short-Engagements.

Antwort auf Beitrag Nr.: 48.173.437 von R-BgO am 30.10.14 13:33:55

what a difference a year makes...

allerdings scheinen Sie mir vergleichsweise gut abzuschneiden

heftige Entwicklung

seitdem;what a difference a year makes...

allerdings scheinen Sie mir vergleichsweise gut abzuschneiden

Jetzt wird es spannend!

Die Short-Positionen in Fugro sind aufgebaut und nun wird es tatsächlich spannend.In den nächsten Tagen kann der Widerstand bei 13,70 EUR fallen und dann wird es wohl ziemlich heftig.

Der Ölpreis fällt weiterhin und wird sich so schnell auch nicht erholen. Während alle Welt beim Ölpreis krampfhaft versucht Unterstützungszonen zu finden, wird die fundamentale Komponente hierbei vergessen und wenn sie bedacht wird, dann wird sie oft falsch interpretiert.

Was zwischen Saudi-Arabien und Iran aktuell politisch abläuft ist brandgefährlich, nicht nur für die Weltwirtschaft, sondern auch für die Weltpolitik. Beide Länder haben einige Schlachtfelder für sich entdeckt in welchen sie krampfhaft versuchen die Oberhandjweils für sich zu gewinnen. Während der Iran eher schon gemäßigt eher in der Defensive steht, geht Saudi-Arabien mit seinem neuen Herrscher in allen Bereichen immer mehr in die Offensive, teilweise ohne Rücksicht auf die nachhaltigen Auswirkungen, die ggf. irreperabel sein werden. Ein Schlachtfeld der beiden Widersacher ist Syrien/Irak - ein anderes Schlachtfeld ist der Ölpreis.

Solange Saudi-Arabien die Ölprodkution immer weiter hochfährt, wird sich der Ölpreis nicht erholen. An die vereinbarten OPEC-Förderquoten hat sich Saudi-Arabien nie großartig gekümmert. Und das trifft besonders hart die sog. Kartell-Falken der OPEC allen voran der Erzfeind Saudi-Arabiens, den Iran.

Dadurch werden viel Produzenten gezwungen sein, ihre Ölquellen vorübergehend zu schließen, da sie nicht mehr rentabel fördern können. Das ist schlecht für Fugro, denn sie verdienen ihr Geld gerade mit der Klientel, die nicht im Persichen Golf fördert.

An meinen Positionen halte ich fest und werde - wie immer - diese Positionen aktiv managen, d. h. beim zu starken Kursrückgängen Positionen glatt stellen und diese bei Kursübertreibungen nach oben wieder eröffenen. Für die gesamte Position besteht ein Stopp-loss, falls die Aktie wider Erwarten deutlich steigen wird.

Antwort auf Beitrag Nr.: 51.428.955 von DonVladimir am 06.01.16 22:32:35

Ende Oktober haben sie einen neuen Convertible platziert bekommen

was ist daraus geworden?

zum Halbjahr haben sie einen "Standesgemäßen" Verlust von gut 200 MEUR hingelegt, aber der Kurs hat sich recht stabil gehalten;Ende Oktober haben sie einen neuen Convertible platziert bekommen

Fugro wins Ichthys gig

Dutch oil and gas industry services firm Fugro has been awarded a contract for the giant Inpex-operated Ichthys LNG project in Western Australia.

Fugro won the contract from Inpex Operations Australia Pty to provide subsea services to be executed across the Ichthys facilities in the Timor Sea, located about 220 kilometres from the coast of Western Australia.

The contract includes field operations support, inspection, repair and maintenance services and will run for five years, with options to extend. Fugro said it will provide all services through its office in Perth.

Fugro did not reveal the value of the contract.

Mark Heine, Divisional Director Marine and member of the Board of Management of Fugro said the company is “pleased to have secured this long-term contract, supporting vessel utilisation in the current challenging oil and gas market.”

The Inpex-led $34 billion Ichthys LNG project is scheduled to start production by the third quarter of 2017. The project is set to have an annual LNG production capacity of 8.9 mtpa.

The project is a joint venture between Inpex, major partner Total, Taiwan’s CPC Corporation and the Australian subsidiaries of Tokyo Gas, Osaka Gas, Kansai Electric, Chubu Electric Power and Toho Gas.

Dutch oil and gas industry services firm Fugro has been awarded a contract for the giant Inpex-operated Ichthys LNG project in Western Australia.

Fugro won the contract from Inpex Operations Australia Pty to provide subsea services to be executed across the Ichthys facilities in the Timor Sea, located about 220 kilometres from the coast of Western Australia.

The contract includes field operations support, inspection, repair and maintenance services and will run for five years, with options to extend. Fugro said it will provide all services through its office in Perth.

Fugro did not reveal the value of the contract.

Mark Heine, Divisional Director Marine and member of the Board of Management of Fugro said the company is “pleased to have secured this long-term contract, supporting vessel utilisation in the current challenging oil and gas market.”

The Inpex-led $34 billion Ichthys LNG project is scheduled to start production by the third quarter of 2017. The project is set to have an annual LNG production capacity of 8.9 mtpa.

The project is a joint venture between Inpex, major partner Total, Taiwan’s CPC Corporation and the Australian subsidiaries of Tokyo Gas, Osaka Gas, Kansai Electric, Chubu Electric Power and Toho Gas.

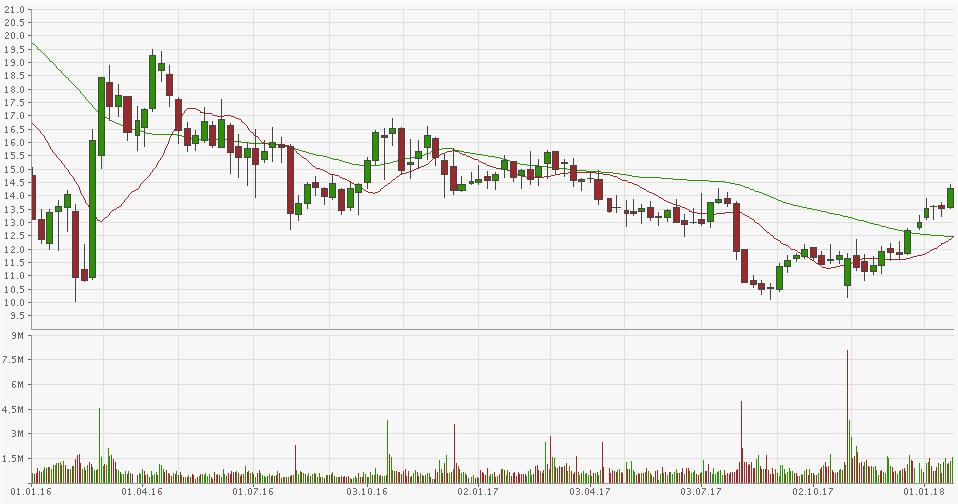

Der Chart von FUGRO hat sich in den leltzten Monaten merklich beruhigt. Kurs und gleitende Durchschnitte liegen eng beieinander. Die Umsätze in der Aktie sind in den letzten Wochen wieder latent gestiegen.

Der Ausblick des Unternehmens für das 2. HJ 2017 ist inzwischen wieder postiv. Für das Gesamtjahr 2017 wird ein positiver Cashflow erwartet. Aber, nun ja, was soll das Unternehmen sonst auch sagen?

Mein Kaffeesatz sagt mir hier, dass bei FUGRO demnächst wieder eine deutlichere Bewegung anstehen könnte. In Erwartung einer Bewegung nach oben (19 EUR halte ich für machbar) habe ich heute mal eine Position zu 15,02 EUR eröffnet.

Der Ausblick des Unternehmens für das 2. HJ 2017 ist inzwischen wieder postiv. Für das Gesamtjahr 2017 wird ein positiver Cashflow erwartet. Aber, nun ja, was soll das Unternehmen sonst auch sagen?

Mein Kaffeesatz sagt mir hier, dass bei FUGRO demnächst wieder eine deutlichere Bewegung anstehen könnte. In Erwartung einer Bewegung nach oben (19 EUR halte ich für machbar) habe ich heute mal eine Position zu 15,02 EUR eröffnet.

Antwort auf Beitrag Nr.: 51.428.955 von DonVladimir am 06.01.16 22:32:35

Hier ist ja nicht viel los, deshalb musste ich erstmal gucken, ob der Beitrag von DonVladimir nun von Januar 2016 oder Januar 2017 ist.

Ergebnis: Er ist schon von 2016 und damals stand der Ölpreis bei unter 30 USD. Er ist danach nicht weiter gefallen, sondern im Gegenteil gestiegen und wir notieren heute bei 56 USD. Ein Anstieg von über 90 Prozent in 15 Monaten auf Dollarbasis.

Fugro hat sich quasi nicht vom Fleck gerührt in den letzten 15 Monaten und notiert gerade in den letzten Wochen wieder deutlich schwächer. Dividende wurde nicht gezahlt. Daran kann es also nicht liegen.

Grundsätzlich besteht ein Risiko, dass der Kurs noch unter 13 Euro fällt, aber immerhin will Fugro einen positiven Cash-Flow produzieren und hat auf den Ölpreisanstieg der letzten Monate noch nicht reagiert.

Ich habe eine kleine Position zu 13,91 Euro in mein Wikifolio aufgenommen.

Zitat von DonVladimir: Die Short-Positionen in Fugro sind aufgebaut und nun wird es tatsächlich spannend.

In den nächsten Tagen kann der Widerstand bei 13,70 EUR fallen und dann wird es wohl ziemlich heftig.

Der Ölpreis fällt weiterhin und wird sich so schnell auch nicht erholen. Während alle Welt beim Ölpreis krampfhaft versucht Unterstützungszonen zu finden, wird die fundamentale Komponente hierbei vergessen und wenn sie bedacht wird, dann wird sie oft falsch interpretiert.

Was zwischen Saudi-Arabien und Iran aktuell politisch abläuft ist brandgefährlich, nicht nur für die Weltwirtschaft, sondern auch für die Weltpolitik. Beide Länder haben einige Schlachtfelder für sich entdeckt in welchen sie krampfhaft versuchen die Oberhandjweils für sich zu gewinnen. Während der Iran eher schon gemäßigt eher in der Defensive steht, geht Saudi-Arabien mit seinem neuen Herrscher in allen Bereichen immer mehr in die Offensive, teilweise ohne Rücksicht auf die nachhaltigen Auswirkungen, die ggf. irreperabel sein werden. Ein Schlachtfeld der beiden Widersacher ist Syrien/Irak - ein anderes Schlachtfeld ist der Ölpreis.

Solange Saudi-Arabien die Ölprodkution immer weiter hochfährt, wird sich der Ölpreis nicht erholen. An die vereinbarten OPEC-Förderquoten hat sich Saudi-Arabien nie großartig gekümmert. Und das trifft besonders hart die sog. Kartell-Falken der OPEC allen voran der Erzfeind Saudi-Arabiens, den Iran.

Dadurch werden viel Produzenten gezwungen sein, ihre Ölquellen vorübergehend zu schließen, da sie nicht mehr rentabel fördern können. Das ist schlecht für Fugro, denn sie verdienen ihr Geld gerade mit der Klientel, die nicht im Persichen Golf fördert.

An meinen Positionen halte ich fest und werde - wie immer - diese Positionen aktiv managen, d. h. beim zu starken Kursrückgängen Positionen glatt stellen und diese bei Kursübertreibungen nach oben wieder eröffenen. Für die gesamte Position besteht ein Stopp-loss, falls die Aktie wider Erwarten deutlich steigen wird.

Hier ist ja nicht viel los, deshalb musste ich erstmal gucken, ob der Beitrag von DonVladimir nun von Januar 2016 oder Januar 2017 ist.

Ergebnis: Er ist schon von 2016 und damals stand der Ölpreis bei unter 30 USD. Er ist danach nicht weiter gefallen, sondern im Gegenteil gestiegen und wir notieren heute bei 56 USD. Ein Anstieg von über 90 Prozent in 15 Monaten auf Dollarbasis.

Fugro hat sich quasi nicht vom Fleck gerührt in den letzten 15 Monaten und notiert gerade in den letzten Wochen wieder deutlich schwächer. Dividende wurde nicht gezahlt. Daran kann es also nicht liegen.

Grundsätzlich besteht ein Risiko, dass der Kurs noch unter 13 Euro fällt, aber immerhin will Fugro einen positiven Cash-Flow produzieren und hat auf den Ölpreisanstieg der letzten Monate noch nicht reagiert.

Ich habe eine kleine Position zu 13,91 Euro in mein Wikifolio aufgenommen.

Fugro schließt neuen 2-Jahres-Vertrag mit Petrobas

https://www.fugro.com/media-centre/news/fulldetails/2017/07/… Fugro kann im 1 HJ zwar die Verluste deutlich reduzieren, verliert aber auch an Umsatz

http://splash247.com/fugro-slash-workforce-offshore-market-f…Den Anlegern hat's scheinbar nicht so gut gefallen, der Kurs bröckelt weiter.

aufgegeben

Irgendwie wird das hier wohl nichts.

Fugro is almost breaking the debt covenants

The third quarter did not give any relief to Fugro. The bottom investigator's turnover, which takes the bulk of its earnings from the offshore oil and gas sector, dropped and the debts are dangerously close to the bank covenants. The company therefore wants to raise € 100 million with the issue of subordinated convertible bonds.

https://fd.nl/ondernemen/1224750/fugro-breekt-bijna-door-de-…

Fugro is almost breaking the debt covenants

The third quarter did not give any relief to Fugro. The bottom investigator's turnover, which takes the bulk of its earnings from the offshore oil and gas sector, dropped and the debts are dangerously close to the bank covenants. The company therefore wants to raise € 100 million with the issue of subordinated convertible bonds.

https://fd.nl/ondernemen/1224750/fugro-breekt-bijna-door-de-…

Antwort auf Beitrag Nr.: 56.056.841 von nof_k am 30.10.17 10:18:24tja, scheinbar nein. vor allem bist du ja hier Alleinunterhalter. da gibt es andere werte, die wesentlich volatiler sind und mehr gewinne versprechen...

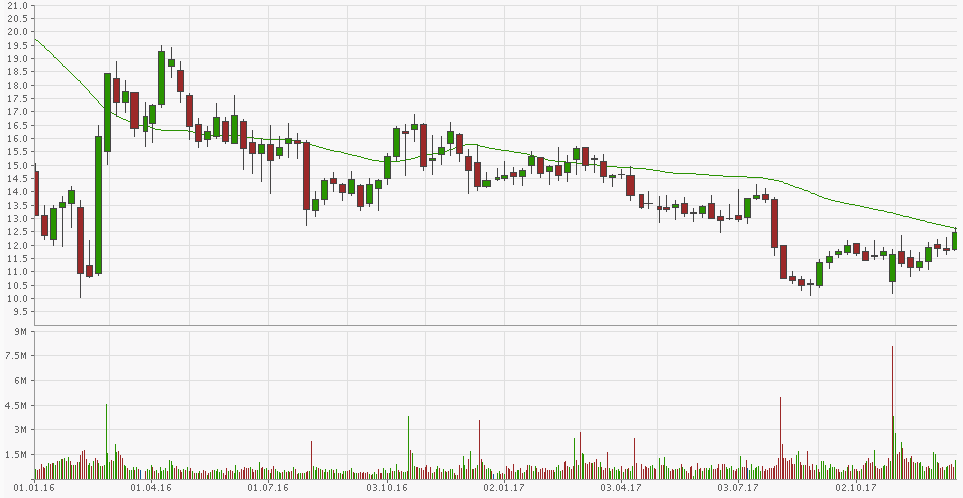

200 Tage GD

Jetzt ist Fugro doch mal wieder am 200er GD angelangt. Ein Durchstoßen steht zwar nicht ganz oben auf der Wunschliste für den Weihnachtsmann, wäre mir aber trotzdem lieb.

Börse: Amstetrdam

Chart: 50er kreuzt 200er Durschschnitt

Der Chart sieht doch schon wieder freundlicher aus. Das gern bemühte „Golden Cross“ steht an und lässt mich von einem weiteren Höhneflug träumen. 12,50 EUR sollten somit als maximaler Rücklauf ins Auge gefasst werden. Knapp darüber würde ich auch noch mal zukaufen. Gestern ist allerdings auch 1/3 meiner Position zu 14,15 EUR aus meinem Depot gewandert.

Börse: Amsterdam

Ein Zukauf bei Fugro ist heute in meinem Depot erfolgt. Vom (roten) 50er Durchschnitt, bei etwa 12,80 EUR, sollte es jetzt bitte wieder nach oben gehen. In einer Phase in der die Aktienmärkte weltweit korrigieren, wird so eine Einschätzung allerdings zunehmend unsicherer.

Börse: Amsterdam

Börse: Amsterdam

Antwort auf Beitrag Nr.: 56.934.824 von nof_k am 05.02.18 15:08:07TGS Zahlen scheinen auch hier die Wende einzuläuten,

erster Anstieg seitdem wird gerade korrigiert, sollte am 02.05. auch ausbrechen

erster Anstieg seitdem wird gerade korrigiert, sollte am 02.05. auch ausbrechen

Antwort auf Beitrag Nr.: 57.592.281 von royales am 20.04.18 16:07:33korrektur: morgen statt 02.05.18

Antwort auf Beitrag Nr.: 57.624.651 von royales am 25.04.18 13:50:19

https://www.fugro.com/media-centre/press-releases/fulldetail…

Licht am Ende des Tunnels?

Outlook 2018: After three years of sharp revenue decline Fugro expects revenue growth on a comparable basis, an improved EBIT margin and positive cash flow from operating activities after investments.https://www.fugro.com/media-centre/press-releases/fulldetail…

Antwort auf Beitrag Nr.: 57.631.782 von nof_k am 26.04.18 09:47:42na wer sagt`s denn, GEHT DOCH.

26 Apr 2018 10:57:20 UPDATE 1-Fugro shares surge on quarterly revenue turnaround

(Adds analysts and CEO comments from call)

By Charlotte Steenackers

April 26 (Reuters) - Dutch deep-sea energy prospector Fugro (FUGRc.AS) said on Thursday its first-quarter revenue grew for the first time after 12 quarters of decline, sending its shares up 9 percent.

Oil services companies were hit hard by a rout in oil and gas prices starting in 2014, but oil has risen by more than 65 percent since its mid-2017 lows and profits have increased. [nL8N1S31UH][nL8N1S31S2]

"After three years of dealing with a strongly contracting offshore oil and gas market, we are pleased to report an increase in our activity level," Chief Executive Paul van Riel said in a statement.

First-quarter revenue was 350.4 million euros, up 3.3 percent on a comparable basis.

The company's backlog for the next 12 months rose 7.7 percent on a comparable basis to 963.6 million euros.

"The messages provided by management and improved backlog could be showing that the bottom has been reached for Fugro," KBC Securities analyst Cedric Duinslaeger said in a note

However, van Riel said during a results call that it was too early to say it was really the beginning of the recovery.

"Let's not forget that last year was an absolute bottom."

The company said the improvement was coming from the stabilisation of the oil and gas market and it was seeing an increase in clients taking final investment decisions on new offshore field developments.

Fugro expects revenue growth on a comparable basis, an improved EBIT (earnings before interest and tax) margin and positive cash flow from operating activities after investments in 2018.

(Reporting by Charlotte Steenackers; Editing by Vyas Mohan and Alexander Smith)

Keywords: FUGRO RESULTS/

26 Apr 2018 10:57:20 UPDATE 1-Fugro shares surge on quarterly revenue turnaround

(Adds analysts and CEO comments from call)

By Charlotte Steenackers

April 26 (Reuters) - Dutch deep-sea energy prospector Fugro (FUGRc.AS) said on Thursday its first-quarter revenue grew for the first time after 12 quarters of decline, sending its shares up 9 percent.

Oil services companies were hit hard by a rout in oil and gas prices starting in 2014, but oil has risen by more than 65 percent since its mid-2017 lows and profits have increased. [nL8N1S31UH][nL8N1S31S2]

"After three years of dealing with a strongly contracting offshore oil and gas market, we are pleased to report an increase in our activity level," Chief Executive Paul van Riel said in a statement.

First-quarter revenue was 350.4 million euros, up 3.3 percent on a comparable basis.

The company's backlog for the next 12 months rose 7.7 percent on a comparable basis to 963.6 million euros.

"The messages provided by management and improved backlog could be showing that the bottom has been reached for Fugro," KBC Securities analyst Cedric Duinslaeger said in a note

However, van Riel said during a results call that it was too early to say it was really the beginning of the recovery.

"Let's not forget that last year was an absolute bottom."

The company said the improvement was coming from the stabilisation of the oil and gas market and it was seeing an increase in clients taking final investment decisions on new offshore field developments.

Fugro expects revenue growth on a comparable basis, an improved EBIT (earnings before interest and tax) margin and positive cash flow from operating activities after investments in 2018.

(Reporting by Charlotte Steenackers; Editing by Vyas Mohan and Alexander Smith)

Keywords: FUGRO RESULTS/

Antwort auf Beitrag Nr.: 57.632.967 von royales am 26.04.18 11:24:46ein herrliches Forum hier

man diskutiert mit sich selbst

immerhin + 15 %, wie gestern angedeutet

again what learned

man diskutiert mit sich selbst

immerhin + 15 %, wie gestern angedeutet

again what learned

Antwort auf Beitrag Nr.: 57.635.130 von royales am 26.04.18 14:43:54Ist doch schön, denn deswegen kannst du hier auch ruhig mal Tabus ansprechen.

Es ist ein Kreuz mit dieser Aktie: ABN senkt den Ausblick.

https://www.beurs.nl/opinie/markettalks/7007994/beursblik-ab…

https://www.beurs.nl/opinie/markettalks/7007994/beursblik-ab…

Antwort auf Beitrag Nr.: 58.154.048 von nof_k am 06.07.18 13:46:05sei doch froh, 2. Chance

"the same procedure as every quarter"

Fugro

Totale netto shortpositie op 23 juli 2018: 17,37%

"the same procedure as every quarter"

Fugro

Totale netto shortpositie op 23 juli 2018: 17,37%

Antwort auf Beitrag Nr.: 58.274.984 von royales am 23.07.18 08:25:26morgen Zahltag!

Antwort auf Beitrag Nr.: 58.340.868 von royales am 31.07.18 12:01:22

Da hast du erneut richtig gelegen.

https://www.fugro.com/media-centre/press-releases/fulldetail…

HY 2018: Strong revenue growth and improved EBIT

Zitat von royales: morgen Zahltag!

Da hast du erneut richtig gelegen.

https://www.fugro.com/media-centre/press-releases/fulldetail…

Antwort auf Beitrag Nr.: 58.350.033 von nof_k am 01.08.18 13:44:25the same game:

08.08.18 BPost A1W0FA

08.08.18 BPost A1W0FA

Antwort auf Beitrag Nr.: 58.368.279 von royales am 03.08.18 13:45:22BRIEF-Bpost SA Q2 Operating Income At EUR 928.4 mln

Aug 8 (Reuters) - Bpost SA <BPOST.BR>:

* Q2 RESULTS

* 2018 OUTLOOK AND BACK-LOADED TRAJECTORY CONFIRMED

* Q2 OPERATING INCOME AT EUR 928.4M, UP 32.7%, DRIVEN BY ACQUISITIONS AND EXCELLENT PARCELS GROWTH.

* Q2 UNDERLYING DOMESTIC MAIL VOLUME EVOLUTION AT -4.1%

* SAYS UNDERLYING DOMESTIC MAIL VOLUME EVOLUTION AT -4.1% DRIVEN BY BETTER TRANSACTIONAL MAIL SUPPORTED BY EASY COMPARABLE BASE (-9.9% IN 2Q17 -3.2% IN 2Q18) AND SPECIFIC MAILINGS IN THE QUARTER.

* Q2 DOMESTIC PARCELS ORGANIC VOLUME GROWTH AT 25.8%

* Q2 LOWER EBITDA AS EXPECTED AT EUR 140.4M, IMPACTED BY HIGHER ORGANIC COSTS

* Q2 INTERNATIONAL PARCELS UP EUR 4.3M, DRIVEN BY HIGHER REVENUES FROM THE US AND EUROPE

* Q2 NET PROFIT OF BPOST SA/NV UNDER BGAAP UP EUR 6.1M TO EUR 82.6M

* SEES FOR 2018 NORMALIZED EBITDA AT LOW END OF RANGE OF EUR 560 - 600 MILLION

* SEES FOR 2018 DIVIDEND OF AT LEAST SAME LEVEL AS 2017

* Q2 NORMALIZED EBITDA EUR 140.4 MILLION VERSUS EUR 142.5 MILLION IN COMPANY-COMPILED POLL

* ; Q2 COMPANY-COMPILED POLL: TOTAL OPERATING INCOME EUR 911.0 MILLION, NORMALIZED EBITDA EUR 142.5 MILLION

payday tomorrow

Aug 8 (Reuters) - Bpost SA <BPOST.BR>:

* Q2 RESULTS

* 2018 OUTLOOK AND BACK-LOADED TRAJECTORY CONFIRMED

* Q2 OPERATING INCOME AT EUR 928.4M, UP 32.7%, DRIVEN BY ACQUISITIONS AND EXCELLENT PARCELS GROWTH.

* Q2 UNDERLYING DOMESTIC MAIL VOLUME EVOLUTION AT -4.1%

* SAYS UNDERLYING DOMESTIC MAIL VOLUME EVOLUTION AT -4.1% DRIVEN BY BETTER TRANSACTIONAL MAIL SUPPORTED BY EASY COMPARABLE BASE (-9.9% IN 2Q17 -3.2% IN 2Q18) AND SPECIFIC MAILINGS IN THE QUARTER.

* Q2 DOMESTIC PARCELS ORGANIC VOLUME GROWTH AT 25.8%

* Q2 LOWER EBITDA AS EXPECTED AT EUR 140.4M, IMPACTED BY HIGHER ORGANIC COSTS

* Q2 INTERNATIONAL PARCELS UP EUR 4.3M, DRIVEN BY HIGHER REVENUES FROM THE US AND EUROPE

* Q2 NET PROFIT OF BPOST SA/NV UNDER BGAAP UP EUR 6.1M TO EUR 82.6M

* SEES FOR 2018 NORMALIZED EBITDA AT LOW END OF RANGE OF EUR 560 - 600 MILLION

* SEES FOR 2018 DIVIDEND OF AT LEAST SAME LEVEL AS 2017

* Q2 NORMALIZED EBITDA EUR 140.4 MILLION VERSUS EUR 142.5 MILLION IN COMPANY-COMPILED POLL

* ; Q2 COMPANY-COMPILED POLL: TOTAL OPERATING INCOME EUR 911.0 MILLION, NORMALIZED EBITDA EUR 142.5 MILLION

payday tomorrow

Antwort auf Beitrag Nr.: 58.404.786 von royales am 08.08.18 22:03:59das schönste Gespräch ist das Selbstgespräch

warum? man erfährt niemals Widerspruch....

jetzt Gewinn mitnehmen

warum? man erfährt niemals Widerspruch....

jetzt Gewinn mitnehmen

Antwort auf Beitrag Nr.: 58.408.464 von royales am 09.08.18 11:03:17na, wer sagt´s denn:

hat doch wieder wunderbar gepasst

danke

hat doch wieder wunderbar gepasst

danke

Antwort auf Beitrag Nr.: 58.410.204 von royales am 09.08.18 14:02:472. welle gestartet:

BUZZ-GC Rieber: Soars after its JV to buy Schlumberger seismic biz

** Norwegian shipping co <RISH.OL> up >32 pct after it announces that its JV plans to buy Schlumberger marine seismic acquisition business [nGNE421spc]

** Stock on track for best day in 7 mths

** 50/50 JV between GC Rieber Shipping Shearwater and Rasmussengruppen to buy marine seismic acquisition assets and operations of WesternGeco, geophysical services unit of Schlumberger <SLB.N>

** Petroleum Geo Services <PGS.OL>, seismic competitor to co, falls >4 pct

Topic Codes: E NO AMERS CMPNY RTRS WEU HOT BACT GDY1 ALLCE INDU LEN ENEQ STX ENER EUROP NORD OILQ DEAL1 US

22.08.2018 09:33

(20180822L8N1VD1FU)

Powered by financial.com © Thomson Reuters 2018. Alle Rechte vorbehalten

BUZZ-GC Rieber: Soars after its JV to buy Schlumberger seismic biz

** Norwegian shipping co <RISH.OL> up >32 pct after it announces that its JV plans to buy Schlumberger marine seismic acquisition business [nGNE421spc]

** Stock on track for best day in 7 mths

** 50/50 JV between GC Rieber Shipping Shearwater and Rasmussengruppen to buy marine seismic acquisition assets and operations of WesternGeco, geophysical services unit of Schlumberger <SLB.N>

** Petroleum Geo Services <PGS.OL>, seismic competitor to co, falls >4 pct

Topic Codes: E NO AMERS CMPNY RTRS WEU HOT BACT GDY1 ALLCE INDU LEN ENEQ STX ENER EUROP NORD OILQ DEAL1 US

22.08.2018 09:33

(20180822L8N1VD1FU)

Powered by financial.com © Thomson Reuters 2018. Alle Rechte vorbehalten

Antwort auf Beitrag Nr.: 58.507.026 von royales am 22.08.18 12:40:34the same procedure as every quarter:

am 26.10. kommen mal wieder Zahlen, was machen wir da?

am 26.10. kommen mal wieder Zahlen, was machen wir da?

Press release annual results 2018

https://www.fugro.com/docs/default-source/investor-publicati…

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,72 | |

| +0,12 | |

| -0,25 | |

| -0,42 | |

| +1,31 | |

| +0,62 | |

| +0,72 | |

| -0,27 | |

| +1,87 | |

| -0,18 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 113 | ||

| 87 | ||

| 77 | ||

| 70 | ||

| 49 | ||

| 35 | ||

| 32 | ||

| 24 | ||

| 20 | ||

| 20 |