Steinhoff International (Seite 2186)

eröffnet am 15.04.16 20:55:50 von

neuester Beitrag 19.04.24 21:30:16 von

neuester Beitrag 19.04.24 21:30:16 von

Beiträge: 84.618

ID: 1.230.061

ID: 1.230.061

Aufrufe heute: 3

Gesamt: 13.203.277

Gesamt: 13.203.277

Aktive User: 0

ISIN: NL0011375019 · WKN: A14XB9 · Symbol: SNH

0,0026

EUR

+8,33 %

+0,0002 EUR

Letzter Kurs 28.08.23 Tradegate

Neuigkeiten

01.05.24 · Felix Haupt Anzeige |

19.02.24 · dpa-AFX |

15.02.24 · dpa-AFX |

13.10.23 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5800 | +32,77 | |

| 1,3500 | +15,38 | |

| 4,0900 | +13,61 | |

| 16,300 | +9,99 | |

| 15,440 | +9,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5500 | -7,74 | |

| 11,950 | -11,02 | |

| 4,1000 | -11,06 | |

| 8,6331 | -25,38 | |

| 6,1400 | -27,34 |

Beitrag zu dieser Diskussion schreiben

Steinhoff besitzt noch eine Menge Substanz, mit der EBIT generiert wird.

Steinhoff Holding wird anfangs kaum Steuern zahlen müssen, aber vom EBIT sind die Zinsen abzuziehen, wodurch Steinhoff wohl Verlust macht.

Die Verluste sind bedingt nicht durch die hohen Schulden sondern durch die hohen Zinsen.

Man stelle sich vor, Steinhoff müsste plötzlich nur noch marktübliche Zinsen zahlen.

Würde Steinhoff netto dann Gewinn oder Verluste schreiben nach Abzug von Steuern und Zinsen?

Jetzt der Umkehrschluss, wenn Steinhoff zu marktüblichen Zinsen netto Gewinn schreiben könnte, warum sollten potentielle Kreditgeber Steinhoff keine marktüblichen Zinsen gewähren?

Nettogewinn nach Zinsen bedeutet, sowohl die Zinsen können bezahlt werden und man kann potentieĺl auch tilgen. Was will der Kreditgeber mehr?

Ja aber, das negative Eigenkapital.

Wer sagt denn, dass das Eigenkapital nach einem IPO von PEPCO immer noch negativ ist?

Oder nach einem zusätzlichen IPO von MF?

Ich glaube, dass hinter all dem Aufwand, den das Management von Steinhoff betreibt, ein größerer Plan steht. Gäbe es keinen Plan, lohnte sich der ganze Aufwand nicht.

Ja aber, der Plan kann sich auch gegen restliche Altaktionäre und die vielen Neuaktionäre richten.

Die könnte man ja wunderbar enteignen.

250 Milionen Euro die dieser Gruppe momentan zurechnen sind, nämlich die jetzige Börsenkapitalisierung sind doch ein wunderbares Ziel?

Sind sie das wirklich?

Man zahlt 900 Millionen Euro als Entschädigung an die Altaktionäre und andere Kläger um am Ende sich die 250 Millionen an Börsenkapitalisierung unter den Nagel zu reißen?

Das passt irgendwie auch nicht.

Ja aber, um die 250 Millionen geht es ja gar nicht.

Steinhoff ist doch in Wirklichkeit sehr viel mehr wert als 250 Millionen.

Die 250 Millionen und den Mehrwert will man sich unter den Nagel reißen. Gut,

das kann man glauben oder nicht. Also,

für mich macht der ganze Aufwand nur dann Sinn, wenn die Holding in Wirklichkeit viel mehr ist als 250 Millionen.

Und ob die jetzigen Aktionäre davon profitieren, wird man sehen.

Dass die jetzigen Aktionäre so wie die Altaktionäre über den Tisch gezogen werden, ist möglich.

Die nächste Frage ist, wie wahrscheinlich ist das?

Die südafrikanischen Steinhoff Manager wollen doch sicher nicht alle auswandern .müssen, nachdem sie die Aktionäre noch mal über den Tisch gezogen haben.

Wie auch immer, im regnerischen London ist es sicher nicht schöner als im sonnigen Südafrika.

Steinhoff Holding wird anfangs kaum Steuern zahlen müssen, aber vom EBIT sind die Zinsen abzuziehen, wodurch Steinhoff wohl Verlust macht.

Die Verluste sind bedingt nicht durch die hohen Schulden sondern durch die hohen Zinsen.

Man stelle sich vor, Steinhoff müsste plötzlich nur noch marktübliche Zinsen zahlen.

Würde Steinhoff netto dann Gewinn oder Verluste schreiben nach Abzug von Steuern und Zinsen?

Jetzt der Umkehrschluss, wenn Steinhoff zu marktüblichen Zinsen netto Gewinn schreiben könnte, warum sollten potentielle Kreditgeber Steinhoff keine marktüblichen Zinsen gewähren?

Nettogewinn nach Zinsen bedeutet, sowohl die Zinsen können bezahlt werden und man kann potentieĺl auch tilgen. Was will der Kreditgeber mehr?

Ja aber, das negative Eigenkapital.

Wer sagt denn, dass das Eigenkapital nach einem IPO von PEPCO immer noch negativ ist?

Oder nach einem zusätzlichen IPO von MF?

Ich glaube, dass hinter all dem Aufwand, den das Management von Steinhoff betreibt, ein größerer Plan steht. Gäbe es keinen Plan, lohnte sich der ganze Aufwand nicht.

Ja aber, der Plan kann sich auch gegen restliche Altaktionäre und die vielen Neuaktionäre richten.

Die könnte man ja wunderbar enteignen.

250 Milionen Euro die dieser Gruppe momentan zurechnen sind, nämlich die jetzige Börsenkapitalisierung sind doch ein wunderbares Ziel?

Sind sie das wirklich?

Man zahlt 900 Millionen Euro als Entschädigung an die Altaktionäre und andere Kläger um am Ende sich die 250 Millionen an Börsenkapitalisierung unter den Nagel zu reißen?

Das passt irgendwie auch nicht.

Ja aber, um die 250 Millionen geht es ja gar nicht.

Steinhoff ist doch in Wirklichkeit sehr viel mehr wert als 250 Millionen.

Die 250 Millionen und den Mehrwert will man sich unter den Nagel reißen. Gut,

das kann man glauben oder nicht. Also,

für mich macht der ganze Aufwand nur dann Sinn, wenn die Holding in Wirklichkeit viel mehr ist als 250 Millionen.

Und ob die jetzigen Aktionäre davon profitieren, wird man sehen.

Dass die jetzigen Aktionäre so wie die Altaktionäre über den Tisch gezogen werden, ist möglich.

Die nächste Frage ist, wie wahrscheinlich ist das?

Die südafrikanischen Steinhoff Manager wollen doch sicher nicht alle auswandern .müssen, nachdem sie die Aktionäre noch mal über den Tisch gezogen haben.

Wie auch immer, im regnerischen London ist es sicher nicht schöner als im sonnigen Südafrika.

Antwort auf Beitrag Nr.: 66.195.961 von ymhi2017 am 26.12.20 11:48:16

Diese Zinsen können sie nicht bezahlen.Dann gibts noch die Insolvenz.Wenn die kommt, verlieren wir Alles.Das ist klar.Glaubst du das wird passieren?Dann war aber der ganze Aufwand für die Katz.

Insolvenz!

Ja gut!Glaubst du das die Kredite weiter so laufen können?Dann würde das Managment sich selbst schädigen.Diese Zinsen können sie nicht bezahlen.Dann gibts noch die Insolvenz.Wenn die kommt, verlieren wir Alles.Das ist klar.Glaubst du das wird passieren?Dann war aber der ganze Aufwand für die Katz.

Antwort auf Beitrag Nr.: 66.195.961 von ymhi2017 am 26.12.20 11:48:16

0.12€ ➡️ 0.06€ ➡️ 0.03€

Zitat von ymhi2017:Zitat von silverfreaky2: Ich denke Ende Januar wird man sehen, wo die Reise hingeht.Wenn dann der Kurs nicht hochgeht sollte man sich verabschieden.

Wie vor einem Jahr, nur daß der Kurs damals Faktor 2 📈 höher war 😱

0.12€ ➡️ 0.06€ ➡️ 0.03€

Antwort auf Beitrag Nr.: 66.190.069 von silverfreaky2 am 24.12.20 17:02:49

Wie vor einem Jahr, nur daß der Kurs damals Faktor 2 📈 höher war 😱

Zitat von silverfreaky2: Ich denke Ende Januar wird man sehen, wo die Reise hingeht.Wenn dann der Kurs nicht hochgeht sollte man sich verabschieden.

Wie vor einem Jahr, nur daß der Kurs damals Faktor 2 📈 höher war 😱

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Tatsachenbehauptung ohne Quellennachweis, bitte formulieren Sie ihre Postings so, dass sie als Mutmaßung erkennbar sind oder fügen Sie eine Quelle hinzu.Trading Spotlight

Ich wünsche allen in dieser Diskussionsrunde besinnliche Weihnachten.

Ich denke Ende Januar wird man sehen, wo die Reise hingeht.Wenn dann der Kurs nicht hochgeht sollte man sich verabschieden.

Antwort auf Beitrag Nr.: 66.189.550 von ShdZ am 24.12.20 15:49:11

Das ist doch nicht aussagefähig da sind 1000 Stücke gekauft worden Hahahah

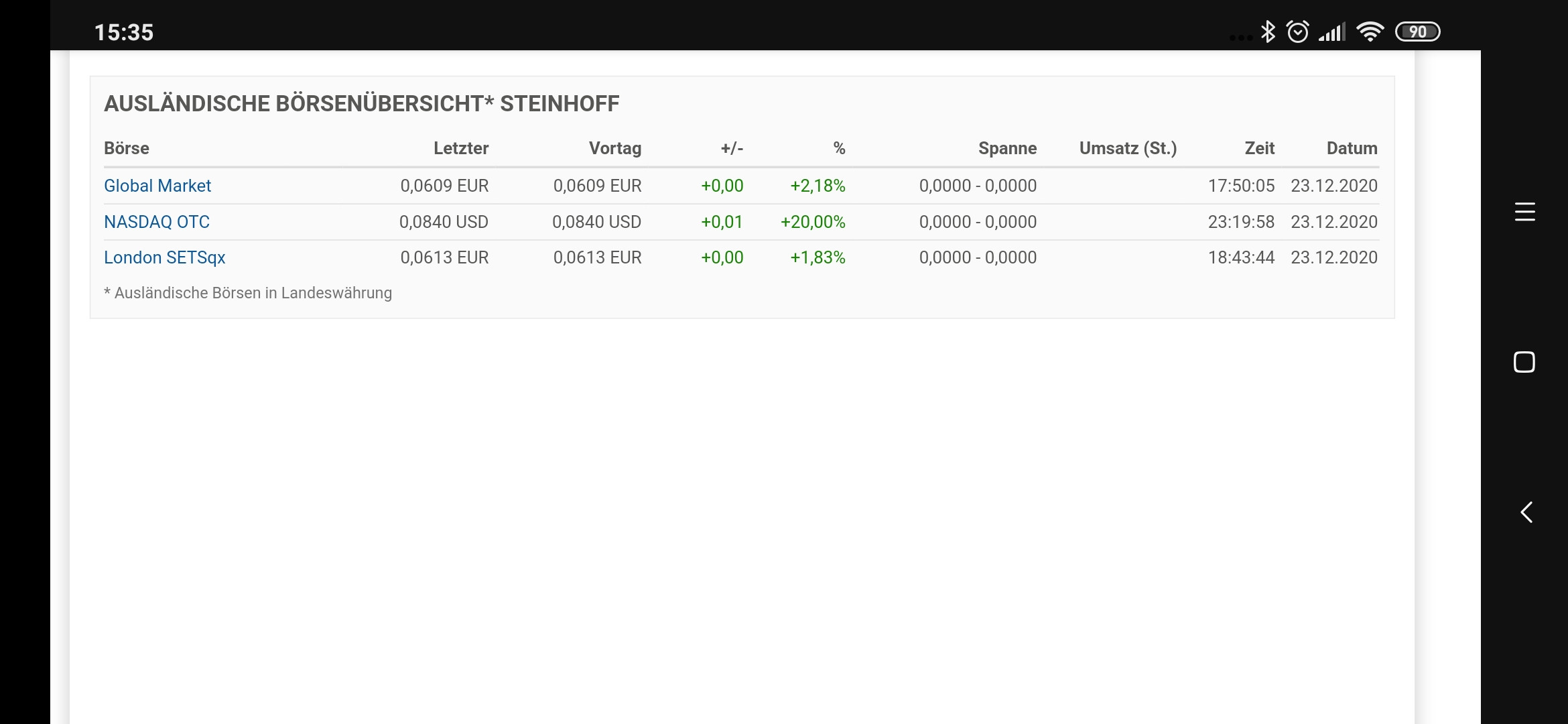

Zitat von ShdZ: Nasdaq 6,9 €ct = 8,4 $ct gestern 23:20 Uhr

Ich wünsche allen Long investieren eine schöne Weihnachtszeit und einen

guten Rutsch ins neue Jahr

LG

Das ist doch nicht aussagefähig da sind 1000 Stücke gekauft worden Hahahah

Nasdaq 6,9 €ct = 8,4 $ct gestern 23:20 Uhr

Ich wünsche allen Long investieren eine schöne Weihnachtszeit und einen

guten Rutsch ins neue Jahr

LG

Ich wünsche allen Long investieren eine schöne Weihnachtszeit und einen

guten Rutsch ins neue Jahr

LG

Sodala, Zockerposition.