Spannende Lithium Wundertüte mit starken ppm Werten - in Deutschland noch nicht auf dem Schirm (Seite 750)

eröffnet am 27.09.16 10:25:08 von

neuester Beitrag 07.09.23 21:45:13 von

neuester Beitrag 07.09.23 21:45:13 von

Beiträge: 12.258

ID: 1.238.865

ID: 1.238.865

Aufrufe heute: 0

Gesamt: 1.254.854

Gesamt: 1.254.854

Aktive User: 0

ISIN: CA45107N2059 · WKN: A111YN · Symbol: BVTEF

0,0682

EUR

-5,97 %

-0,0038 EUR

Letzter Kurs 12.07.23 Tradegate

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 61,99 | +42,54 | |

| 29,00 | +9,81 | |

| 216,85 | +9,55 | |

| 525,00 | +9,37 | |

| 99,30 | +9,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 521,75 | -11,40 | |

| 404,85 | -12,35 | |

| 525,00 | -12,50 | |

| 706,70 | -12,69 | |

| 2,25 | -40,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.410.401 von phobieeee am 25.02.17 13:49:30REPOST

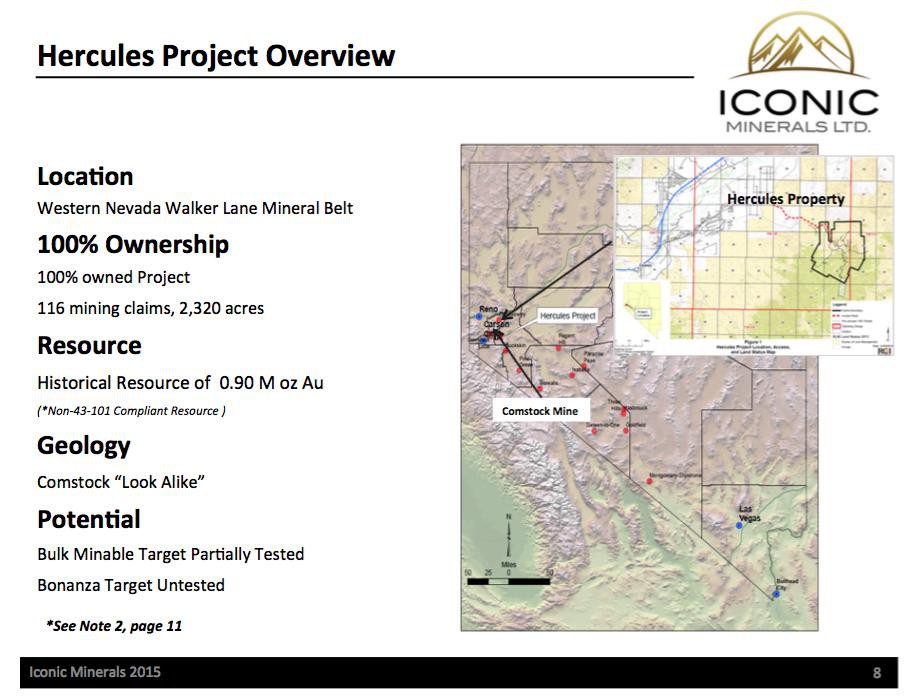

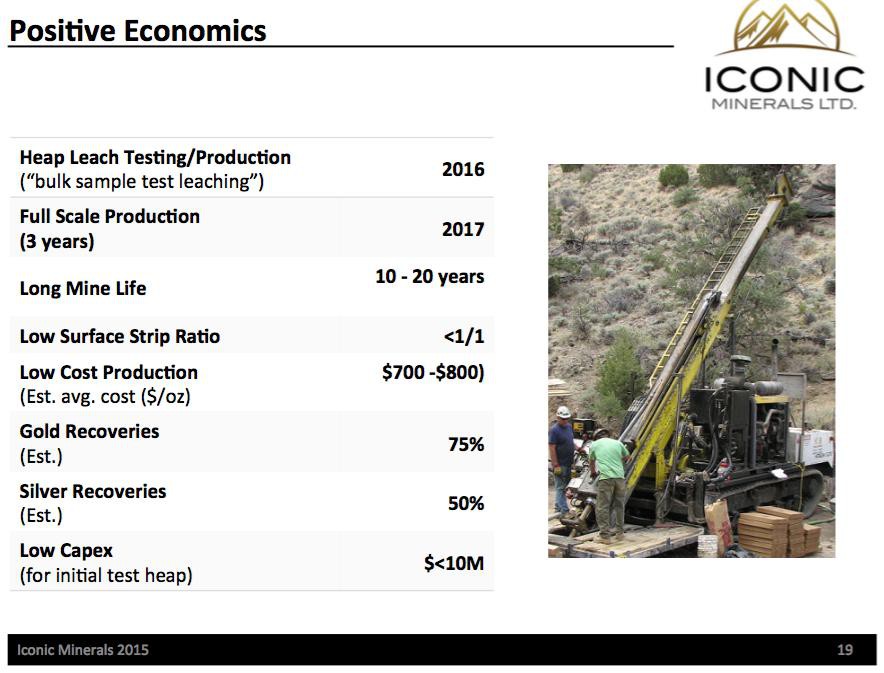

HERCULES,

* 200+ Bohrlöcher genehmigt vom BLM

* Surface Sampling

* Definierung NI 43-101 Resource

Nachfolgend ein paar Ausschnitte aus der 2015er Präsentation

Gruß phobieeee[/quote]

HERCULES,

* 200+ Bohrlöcher genehmigt vom BLM

* Surface Sampling

* Definierung NI 43-101 Resource

Nachfolgend ein paar Ausschnitte aus der 2015er Präsentation

Gruß phobieeee[/quote]

Antwort auf Beitrag Nr.: 56.866.571 von greatbull am 29.01.18 20:25:04Hallo @greatbull ,

ja das bedeutet REPOST im allgemeinen Sprachgebrauch. Ich habe persönlich kein Problem mit dir und habe dich auch nicht auf geblockt wie du an der fälschlicherweise an mich adressierten BM gemerkt hast. Wenn ich sage, dass ich an einem vernünftigen Austausch interessiert bin, dann meine ich das auch so nur wird hier jeder Versuch auf einem normalen Niveau miteinander zu kommunizieren zunichte gemacht von BEIDEN Seiten. Ich denke ich habe dich respektvoll behandelt und denke es wäre angebracht mir ebenfalls etwas Respekt entgegenzubringen auch wenn wir unterschiedlicher Meinung sein mögen.

Wer meinen Beitrag (sowie auch frühere) vollständig gelesen und verstanden hat,

der wird herauslesen, dass es noch einige Fragezeichen gibt (was bei einem Juniorexplorer die Regel ist) und es auf grund fehlender Nachweise einen Risikoabschlag gibt. Ich erachte die jetzige Marktkapitalisierung weiterhin als niedrig an. Hier ist wenig Phantasie im Kurs enthalten zum jetzigen Zeitpunkt. Alle wesentlichen Punkte sind adressiert: Bohrprogramm, Resourcenschätzung/NI 43-101 / Extraktionsverfahren, PEA.

Wie ich auch schon mal geschrieben hatte:

"Ich habe mich hier über eine lange Zeit eingearbeitet und einen inneren Wert für mich festgelegt und den sehe ich eben deutlich höher.

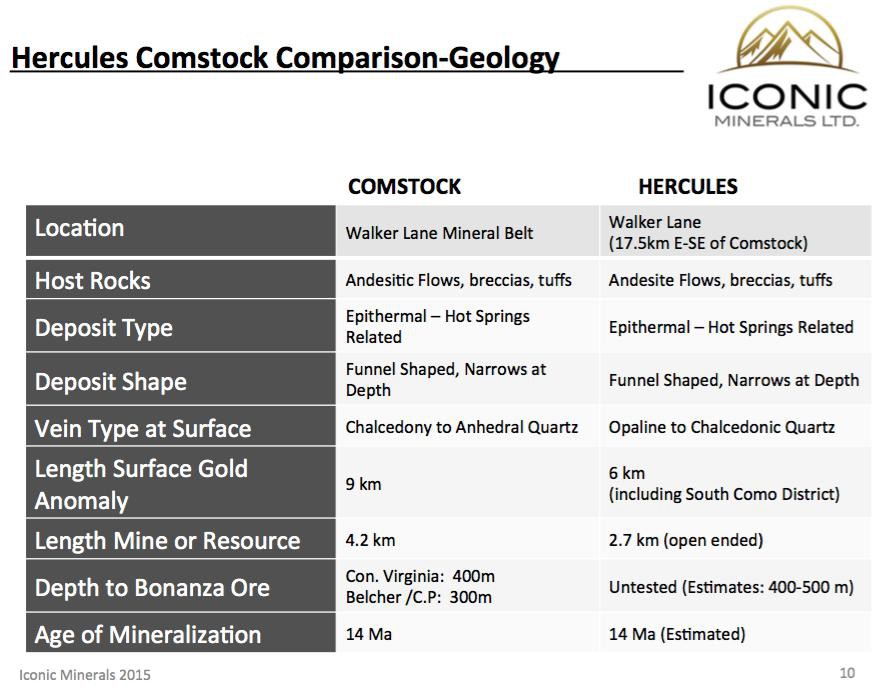

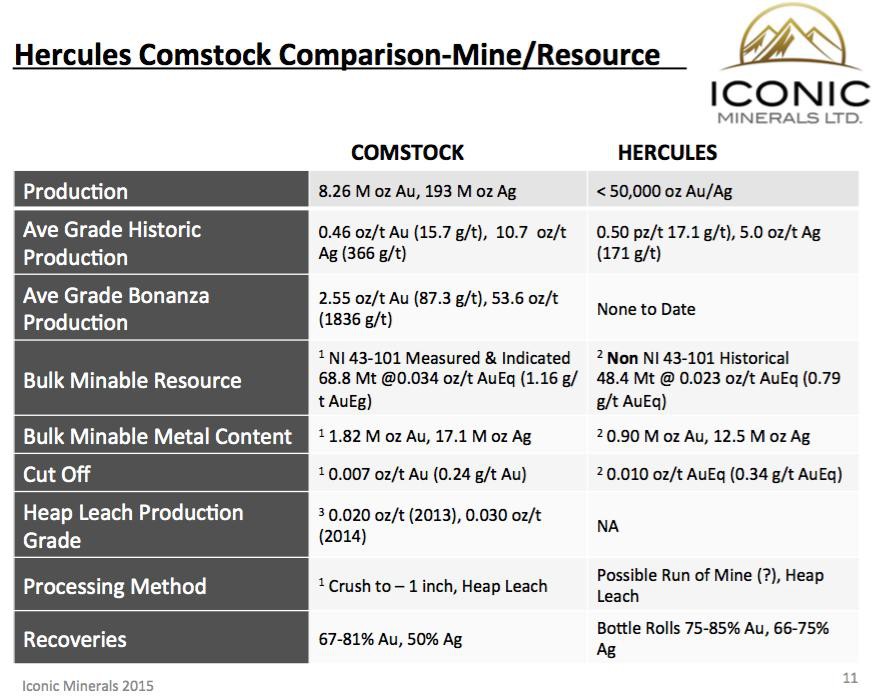

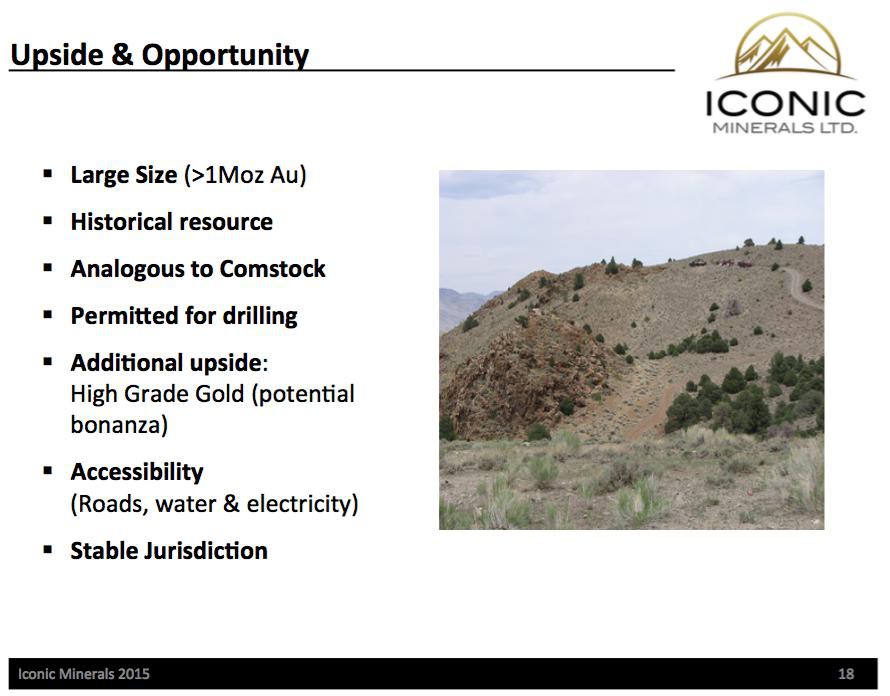

In der 2015er Präsentation geht es um die Goldprojekte. Das Hauptprojekt Hercules wurde von MinQuest Inc, der privaten Firma von Richard Kern und Herbert Dürr optioniert. Beide waren in ihrer Karriere an größeren Entdeckungen beteiligt.

Es ist nur meine Meinung, aber ich setze den Wert der Goldprojekte höher an als die jetzige MK von ICM. Historische Resource hin oder her."

Ich kann hier nur für mich sprechen, aber ich sehe hier deutlich mehr upside als downside.

Ich habe ICM auch bei -60% gehalten ohne auch nur eine Aktie zu verkaufen. Ich vertraue auf meine Recherche. Hätte es besser laufen können? Sicherlich!

Zum Thema Frühstadium möchte ich nur sagen, dass es andere Firmen gibt die weitaus weniger weit in der Exploration und Projektentwicklung sind und deutlich höher bewertet sind. Ich halte wenig von Peervergleichen als solches, dennn es gibt immer zwei Möglichkeiten a) die eigene Aktie ist unterbewertet oder b) die anderen sind überbewertet. Die Wahrheit liegt meistens irgendwo in der Mitte.

Gruß phobieeee

ja das bedeutet REPOST im allgemeinen Sprachgebrauch. Ich habe persönlich kein Problem mit dir und habe dich auch nicht auf geblockt wie du an der fälschlicherweise an mich adressierten BM gemerkt hast. Wenn ich sage, dass ich an einem vernünftigen Austausch interessiert bin, dann meine ich das auch so nur wird hier jeder Versuch auf einem normalen Niveau miteinander zu kommunizieren zunichte gemacht von BEIDEN Seiten. Ich denke ich habe dich respektvoll behandelt und denke es wäre angebracht mir ebenfalls etwas Respekt entgegenzubringen auch wenn wir unterschiedlicher Meinung sein mögen.

Wer meinen Beitrag (sowie auch frühere) vollständig gelesen und verstanden hat,

der wird herauslesen, dass es noch einige Fragezeichen gibt (was bei einem Juniorexplorer die Regel ist) und es auf grund fehlender Nachweise einen Risikoabschlag gibt. Ich erachte die jetzige Marktkapitalisierung weiterhin als niedrig an. Hier ist wenig Phantasie im Kurs enthalten zum jetzigen Zeitpunkt. Alle wesentlichen Punkte sind adressiert: Bohrprogramm, Resourcenschätzung/NI 43-101 / Extraktionsverfahren, PEA.

Wie ich auch schon mal geschrieben hatte:

"Ich habe mich hier über eine lange Zeit eingearbeitet und einen inneren Wert für mich festgelegt und den sehe ich eben deutlich höher.

In der 2015er Präsentation geht es um die Goldprojekte. Das Hauptprojekt Hercules wurde von MinQuest Inc, der privaten Firma von Richard Kern und Herbert Dürr optioniert. Beide waren in ihrer Karriere an größeren Entdeckungen beteiligt.

Es ist nur meine Meinung, aber ich setze den Wert der Goldprojekte höher an als die jetzige MK von ICM. Historische Resource hin oder her."

Ich kann hier nur für mich sprechen, aber ich sehe hier deutlich mehr upside als downside.

Ich habe ICM auch bei -60% gehalten ohne auch nur eine Aktie zu verkaufen. Ich vertraue auf meine Recherche. Hätte es besser laufen können? Sicherlich!

Zum Thema Frühstadium möchte ich nur sagen, dass es andere Firmen gibt die weitaus weniger weit in der Exploration und Projektentwicklung sind und deutlich höher bewertet sind. Ich halte wenig von Peervergleichen als solches, dennn es gibt immer zwei Möglichkeiten a) die eigene Aktie ist unterbewertet oder b) die anderen sind überbewertet. Die Wahrheit liegt meistens irgendwo in der Mitte.

Gruß phobieeee

Antwort auf Beitrag Nr.: 56.866.007 von phobieeee am 29.01.18 19:49:08

Hallo phobieeee,

du hast das schon einmal geschrieben.

Dann trifft meine Bewertung des Explorers hier ja voll und ganz zu.

Und dann stimmst du mir auch ganz sicher zu dass es sich hierbei um einen Explorer im Frühststadium handelt, bei dem man das Invest auch zu 100% abschreiben können muss, da keine fundierten Aussagen für einen zukünftigen Erfolg getroffen werden können.

Hast du auch schon unser neues Mitglied begrüßt, ReallyGreatbull seit heute angemeldet. Und so ein Zufall, hat sich fast den gleichen Namen wie meinen gewählt. Wahrscheinlich ist er so beeindruckt von mir

gb 3:-)

Hallo phobieeee,

du hast das schon einmal geschrieben.

Dann trifft meine Bewertung des Explorers hier ja voll und ganz zu.

Und dann stimmst du mir auch ganz sicher zu dass es sich hierbei um einen Explorer im Frühststadium handelt, bei dem man das Invest auch zu 100% abschreiben können muss, da keine fundierten Aussagen für einen zukünftigen Erfolg getroffen werden können.

Hast du auch schon unser neues Mitglied begrüßt, ReallyGreatbull seit heute angemeldet. Und so ein Zufall, hat sich fast den gleichen Namen wie meinen gewählt. Wahrscheinlich ist er so beeindruckt von mir

gb 3:-)

Antwort auf Beitrag Nr.: 56.849.335 von phobieeee am 27.01.18 16:34:57REPOST

Ich erachte es für sehr wichtig, dass wir auf dem jetzigen Niveau einen neuen Boden einziehen.

Der Kurs hatte sich nach dem Dornröschenschlaf bis Anfang Dezember von dem 52 Wochen Tief bei $0.04 auf ein 52 Wochen Hoch am 15.01.2018 bei $0.425 mehr als verzehnfacht, ehe dann am 16.01.2018 das PP angekündigt wurde und der Kurs im Zusammenhang mit SX auf ein Tief von $0.155 am 19.01.2018 gefallen ist. Viele der SX/Twitter Trader waren am 4.12.2018 eingestiegen nachdem "Jay" auf den Wert aufmerksam gemacht hatte. Ich möchte mal behaupten, dass der Großteil der Trader inzwischen wideder ausgestiegen sind. Diese schnellen Kurssteigerungen sind für keinen Wert gut.

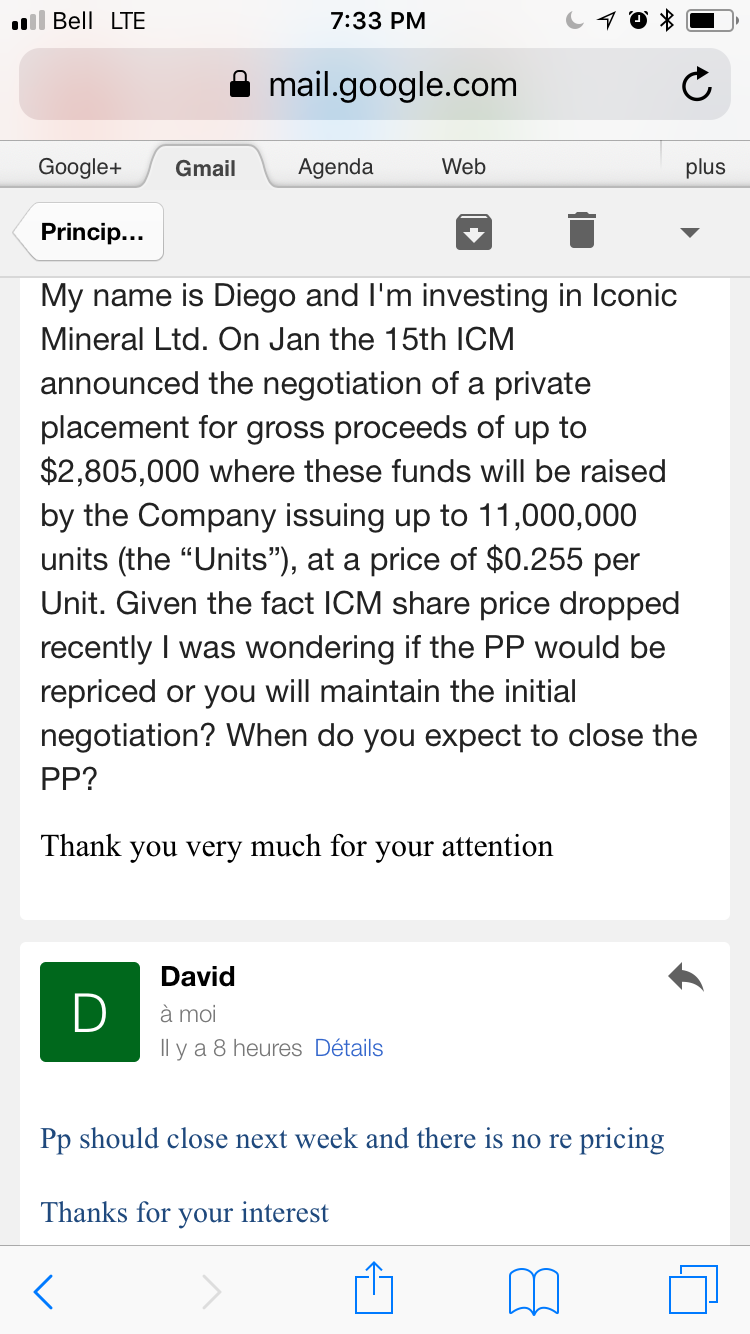

Ich gehe weiterhin davon aus, dass das Private Placement unverändert zu $0.255 durchgezogen wird und wenn der Insider/die Insider dann auch wie geplant Aktien zeichnet/zeichnen, ist dies ein großer Vertrauensbeweis in die Firma. Es würde zeigen, dass es ihnen nicht darum geht um jeden Preis möglichst viele Aktien zu bekommen (dann hätten sie jetzt auch über den Markt kaufen können), sondern das das eingebracht Geld auch tatsächlich Iconic Minerals zukommt. Entsprechend die Teilnahme am Placement. "Insiders may participate for up to 4,500,000 Units from the Financing."

Man darf nicht vergessen, dass es die Hauptaufgabe der Direktoren ist eine Firma aufzubauen und Projekte zu entwickeln und darüber einen Mehrwert für alle Aktionäre zu generieren. Dies sollte sich dann natürlich im Aktienkurs bemerkbar machen, aber der Fokus sollte nicht darauf liegen den Aktienkurs in die Höhe zu treiben.

Wie schon mal erwähnt schätze ich es, dass wir hier einen Geologen als CEO & President haben,

der Fakten schaffen und für Iconic sprechen lassen will und der weiß wovon er spricht. In der aktuellen Phase ist dies meiner Meinung nach die richtige Besetzung. Wenn ICM an einen Punkt kommen sollte wo eine Produktionsentscheidung getroffen wird und es um das Einsammeln von Kapital und Expertise im Aufbau eines Mienenbetriebs geht, bedarf es ganz gewiss andere Qualitäten und dies wird sich dann auch im BOD entsprechend wiederspiegeln.

Bis dahin jedoch hat Richard Kern meinen vollen Rückhalt. Ich habe ihn bei allen bisherigen Gelegenheiten als grundsolide, aufrichtig und kompetent wahrgenommen und dabei sehr fokussiert und strategisch.

---

Gruß phobieeee

Ich erachte es für sehr wichtig, dass wir auf dem jetzigen Niveau einen neuen Boden einziehen.

Der Kurs hatte sich nach dem Dornröschenschlaf bis Anfang Dezember von dem 52 Wochen Tief bei $0.04 auf ein 52 Wochen Hoch am 15.01.2018 bei $0.425 mehr als verzehnfacht, ehe dann am 16.01.2018 das PP angekündigt wurde und der Kurs im Zusammenhang mit SX auf ein Tief von $0.155 am 19.01.2018 gefallen ist. Viele der SX/Twitter Trader waren am 4.12.2018 eingestiegen nachdem "Jay" auf den Wert aufmerksam gemacht hatte. Ich möchte mal behaupten, dass der Großteil der Trader inzwischen wideder ausgestiegen sind. Diese schnellen Kurssteigerungen sind für keinen Wert gut.

Ich gehe weiterhin davon aus, dass das Private Placement unverändert zu $0.255 durchgezogen wird und wenn der Insider/die Insider dann auch wie geplant Aktien zeichnet/zeichnen, ist dies ein großer Vertrauensbeweis in die Firma. Es würde zeigen, dass es ihnen nicht darum geht um jeden Preis möglichst viele Aktien zu bekommen (dann hätten sie jetzt auch über den Markt kaufen können), sondern das das eingebracht Geld auch tatsächlich Iconic Minerals zukommt. Entsprechend die Teilnahme am Placement. "Insiders may participate for up to 4,500,000 Units from the Financing."

Man darf nicht vergessen, dass es die Hauptaufgabe der Direktoren ist eine Firma aufzubauen und Projekte zu entwickeln und darüber einen Mehrwert für alle Aktionäre zu generieren. Dies sollte sich dann natürlich im Aktienkurs bemerkbar machen, aber der Fokus sollte nicht darauf liegen den Aktienkurs in die Höhe zu treiben.

Wie schon mal erwähnt schätze ich es, dass wir hier einen Geologen als CEO & President haben,

der Fakten schaffen und für Iconic sprechen lassen will und der weiß wovon er spricht. In der aktuellen Phase ist dies meiner Meinung nach die richtige Besetzung. Wenn ICM an einen Punkt kommen sollte wo eine Produktionsentscheidung getroffen wird und es um das Einsammeln von Kapital und Expertise im Aufbau eines Mienenbetriebs geht, bedarf es ganz gewiss andere Qualitäten und dies wird sich dann auch im BOD entsprechend wiederspiegeln.

Bis dahin jedoch hat Richard Kern meinen vollen Rückhalt. Ich habe ihn bei allen bisherigen Gelegenheiten als grundsolide, aufrichtig und kompetent wahrgenommen und dabei sehr fokussiert und strategisch.

---

Gruß phobieeee

Antwort auf Beitrag Nr.: 56.843.896 von phobieeee am 26.01.18 19:48:46RETWEET

---

Hallo @greatbull

ich habe diese Art der Diskussion auch kürzlich bereits auf Twitter geführt. Die Person sprach im Zusammenhang mit ICM von mind. $100 Mio für Exploration und Entwicklung und einem frühstmöglichem Produktionstart in 4-5 Jahren (wenn überhaupt). Meine Rückfragen an diese Person blieben aber bis heute unbeantwortet bzw. hieß es dort dann auch nur, dass man es nicht wisse wie man zu dieser Einschätzung kommt. Davon abgehalten eine unfundierte Aussage zu tätigen hat es ihn aber auch nicht.

So wie ich dich verstehe siehst du die aktuelle MK von ICM als zu hoch an, daher möchte ich dich bitten dazulegen welche MK deiner Meinung nach gerechtfertigt wäre unter Berücksichtigung der einzelnen Projekte als solches, dem Projektstand etc. Daran bin ich wirklich sehr interessiert. Bei deinem Wissen muss dies ein ulitimativer Mehrwert für alle Leser sein!

Wie ich mehrfach geschrieben habe lässt sich meiner Meinung nach eine seriöse Einschätzung zum jetzigen Zeitpunkt nicht tätigen, da wir noch zu wenig über die Fördermethode, Förderkosten, wirtschaftlich gewinnbare Nebenprodukte wie Kalium(Potassium), die tatsächliche Resourcengröße und einen mögliches Mienendesign wissen. Entsprechend gebe ich auch kein Kursziel heraus, da wie gesagt unseriös und ich kein Interesse daran habe.

Ich möchte diese Punkte an dieser Stelle adressieren.

Fördermethode:

ICM hat in eigenen Test mit Chemikalien eine Leachingrate des Lithiumsediments von bis zu 98% erreichen können und gute Resultate beim Leachen mit destilliertem/deionisiertem Wasser erreicht. Dies bildedete den Grundstein für weitere Tests und die Suche nach einem geeigneten Partner zur Realisierung der Ziele. An dieser Stelle kam im August 2017 St. Georges Eco-Mining ins Spiel.

Frank Dumas hat eine zutreffende und seriöse Aussage getätigt und zwar, dass die erreichten 98%+ ohne eine skalierbare und wirtschaftliche Fördermethode nicht repräsentativ sind. (Es geht auch nicht darum mit allen Mitteln eine Gewinnungsrate von 99,9% zu erreichen. Es geht einzig und alleine um die wirtschaftliche Förderrung von Lithium und Nebenprodukten mit einem Markt und was ich diesbezüglich von SX gehört habe stimmt mich positiv).

"(...) the management relies on its collective experience at developing technology initiatives and is trying to balance transparency disclosure of its progress with the need to protect the intellectual property being generated. We believe that the only way to disclose our results is to put them in the context of their economic viability. This will call for an higher level of independent review and explain or restrain in divulging recuperation rates that means nothing on their own. "The 98%+ lithium recovery rate experienced on Bonnie Claire means nothing on its own if there is no scalable economic method attached to it" commented Frank Dumas, St-Georges' CEO & President."

SX Lithium recovery for Clays and Hard Rock Technology SX technology process lithium bearing material in three (3) phases:

1. It concentrates the lithium bearing material.

2. It converts the lithium to a salt and purifies it through lithium selection. The process involves gasification to activate the lithium and selectively removing the lithium salt from the other elements with the usage of a proprietary technique, which will be kept confidential at this stage.

3. It involves purification and direct production of lithium carbonate or lithium hydroxide and can be linked to a lithium metal production.

---

The first stage of the mandate given to Dundee Sustainable Technologies (CSE : DST) was to characterize the material from the Bonnie Claire Lithium Property - provided by Iconic Minerals Ltd (TSX-V : ICM) - and to test it using currently knowns extraction techniques, commercially deployed or known in the public domain from academic research.

His response (Frank Dumas): One of the caveats of our agreement with ICM was that we had to compare our economics (SX tech) with all other potentially economical tech out there. If one would be better financiallywe had to yield and help them adopt it as advisors.

This being specific to Bonnie Claire. None were. Even the one many shareholders mention in emails to me which is the water separation that separated up to 70% of the lithium.The grade of purity was not good and early leaching in the process precipitated iron, MG and other contaminants that would need to be separated at great costs.

> Interessant ist in diesem Zusammenhang auch, dass ICM eine Ausstiegsklausel eingebaut hat von der aber aufgrund der guten ersten Resultate kein Gebrauch gemacht wurde. Die Zufriedenheit von Richard Kern kann man gut im Boxing Day Video erkennen. LL wie auch ich, haben ihn vorher schon erlebt und der gute Mann trifft keine unüberlegten Ausage. Ich möchte an dieser Stelle aber nicht erneut darauf eingehen.

Ich bin sehr auf den finalen Stage 1 Report von DST gespannt und hoffe, dass SX dann mit eingereichtem Patenantrag etc. in der Lage ist weitere Details zu offenbaren. Das Video enthält noch ein paar interessante Aussagen von Enrico DiCesare und Frank Dumas.

Im Sinne der Regulierungsbehörden müssen einige Aussgaen mit einem dicken Disclaimer versehen werden. Ich behaupte, dass SX bereits gut einschätzen kann ob und inwiefern das Verfahren skalierbar ist und zu welchen ungefähren Kosten. Die Gewinnung des Lithiums scheint kein Problem zu sein weswegen man jetzt den Fokus auf die Nebenprodukte legt und ähnlich wie beim L-Max Verfahren so die Kosten weiter zu reduzieren. Spätestens wenn die Skalierbarkeit in der Stage 2 erfolgreich getestet und unabhängig bestätigt wird, wird eine Neubewertung notwendig.

Bis dahin gibt es einen Risikoabschlag wie bei jedem anderen Juniorexplorer auch.

Abgesehen davon hat Lithiumsediment in letzter Zeit deutlich an Interesse gwonnen und weitere Firmen sind sehr aktiv um Verfahren zu entwickeln. In disem Zusammenhang beobachte ich $CYP sehr genau, aber bisher hat man auch wenig öffentlich kommuniziert. Meiner Meinung nach ist es nur eine Frage der Zeit bis ein geeignetes Verfahren gefunden wird und auch wenn jedes Projekt unterschiedlich ist und gewonnene Erfahrungen nicht 1:1 übertragbar sind, bleibt die Resource bestehen auch wenn SX nicht abliefern sollte.

Parallel ist man auch noch dabei den südlichen Projektteil auf oberflächennahes Lithiumbrine hin zu erkunden für welches es ja bekanntich eine Fördermethode gibt und auch hier befassen sich seit einiger Zeit eine ganze Menge von Firmen mit neuen Technolgien abseits von Verdunstungsbecken.

(Wir haben in diesem Zusammenhang auch schon mal die Thematik Albemarle und die vorhandene Infrastruktur bei gleichzeitig sinkenden Lithiumgehalten auf den eigenen Claims angesprochen, wobei hier $CYP aufgrund der Lage sicherlich Vorteile hat und auf der anderen Seite auch selbst zu kleine Claims hält um diesen Weg selbst zu gehen).

Resource:

Wie von ICM's Richard Kern kommuniziert wird für den NI 43-101 Report für das Lithiumsediment nur noch ein weiteres tiefes Bohrlich benötigt. Zusammen mit den 3 weiteren (BC1601 475m / BC1602 602m / BC1701 91,4m) wird daraus ein erster Report erstellt. Inferred Resoruce.

Weitere Bohrungenen werden notwendig sein um die Resource in höhere Kategorien wie indicated und measured zu überführen, welche dann Teil der PFS/DFS werden. Was wir aber nicht vergessen dürfen ist, dass es sich um eine homogene und kontinuierliche Mineralisierung handelt, die was BC1601 sowie BC1701 betifft oberflächennah startet. Bei BC1602 gibt es eine dickere Deckschicht mit Versatz der Struktur. Aufgrund dieser Erkenntnisse lässt sich mit wenigen Bohrlöchern eine große abgeleitete Resource ermitteln.

In der letzten Präsentation vom Januar 2018 hat ICM eine erste vorsichtige Prognose abgegeben.

1.1 Billion tons (short) of Li (0.1%)

2.3 Billion pounds per square mile

(resource potential of 6 - 8 square miles)

Note: Calculations and assumptions used are based on

conservative triangulation from the three holes drilled

and are only approximations at this point in time

Wie realistisch ist diese erste vorsichtige Aussage aus erster Hand?

---

Exploration:

Exploration ist in Nevada nicht günstig, aber meiner Meinung nach werden aufgrund der homogenen und kontinuierlichen Mineralisierung wenige Bohrlöcher benötigt um die "inferred" Resource in eine höhere Kategorie zu überführen.

„· An inferred mineral resource is a deposit which has been sampled (usually by drilling) to a point at which an estimate of its grade and tonnage is made at low confidence. Generally this is very approximate and subject to uncertainties.

· An indicated mineral resource is a deposit in which tonnage, density; shape, physical characteristics, grade and mineral content can be estimated with a reasonable level of confidence. However, the continuity of the deposit is not verified.

· A measured mineral resource is an economic deposit with a high level of geological confidence and confirmed geological continuity. The deposit has undergone enough sampling that a 'competent person' (which is defined by the JORC-code) has declared it to be an acceptable documented resource estimate.

· A probable ore reserve is the economically minable part of an indicated, and in some circumstances, a measured mineral resource. The level of confidence is sufficient as a basis for decision on developing a deposit.

· A proven ore reserve is an economically minable part of a measured mineral resource and therefore holds the highest level of geological confidence. The deposit is also proved minable in terms of economic, mining, metallurgic, marketing, legal, social and governmental factors.“

---

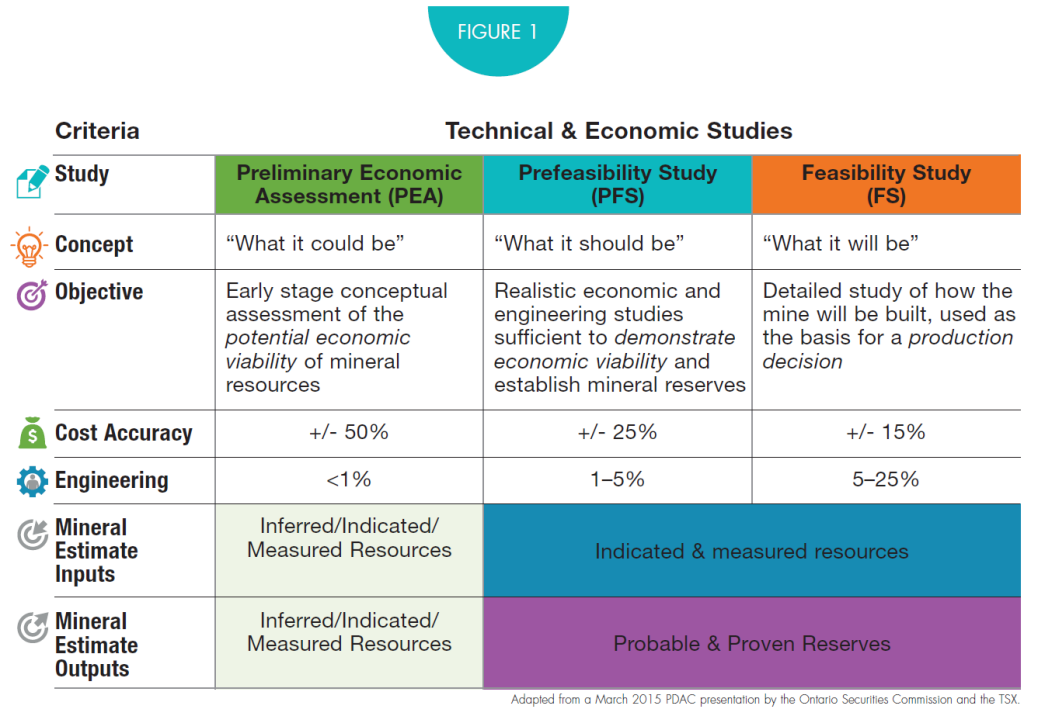

PEA/PFS/DFS:

Für diejenigen die weniger in der Materie stecken, hier mal eine Übersicht was der Unterschied ist.

http://www.mining.com/web/much-will-cost/

Die Kosten für die PFS bzw. DFS lassen sich zum jetzigen Zeitpunkt nicht seriös beantworten.

Rein vom Bauchgefühl würde ich hier $3-4 Mio für die PFS und $10-15 Mio für die DFS ansetzen.

Die Zeit wird es zeigen.

---

Gruß phobieeee

---

Hallo @greatbull

ich habe diese Art der Diskussion auch kürzlich bereits auf Twitter geführt. Die Person sprach im Zusammenhang mit ICM von mind. $100 Mio für Exploration und Entwicklung und einem frühstmöglichem Produktionstart in 4-5 Jahren (wenn überhaupt). Meine Rückfragen an diese Person blieben aber bis heute unbeantwortet bzw. hieß es dort dann auch nur, dass man es nicht wisse wie man zu dieser Einschätzung kommt. Davon abgehalten eine unfundierte Aussage zu tätigen hat es ihn aber auch nicht.

So wie ich dich verstehe siehst du die aktuelle MK von ICM als zu hoch an, daher möchte ich dich bitten dazulegen welche MK deiner Meinung nach gerechtfertigt wäre unter Berücksichtigung der einzelnen Projekte als solches, dem Projektstand etc. Daran bin ich wirklich sehr interessiert. Bei deinem Wissen muss dies ein ulitimativer Mehrwert für alle Leser sein!

Wie ich mehrfach geschrieben habe lässt sich meiner Meinung nach eine seriöse Einschätzung zum jetzigen Zeitpunkt nicht tätigen, da wir noch zu wenig über die Fördermethode, Förderkosten, wirtschaftlich gewinnbare Nebenprodukte wie Kalium(Potassium), die tatsächliche Resourcengröße und einen mögliches Mienendesign wissen. Entsprechend gebe ich auch kein Kursziel heraus, da wie gesagt unseriös und ich kein Interesse daran habe.

Ich möchte diese Punkte an dieser Stelle adressieren.

Fördermethode:

ICM hat in eigenen Test mit Chemikalien eine Leachingrate des Lithiumsediments von bis zu 98% erreichen können und gute Resultate beim Leachen mit destilliertem/deionisiertem Wasser erreicht. Dies bildedete den Grundstein für weitere Tests und die Suche nach einem geeigneten Partner zur Realisierung der Ziele. An dieser Stelle kam im August 2017 St. Georges Eco-Mining ins Spiel.

Frank Dumas hat eine zutreffende und seriöse Aussage getätigt und zwar, dass die erreichten 98%+ ohne eine skalierbare und wirtschaftliche Fördermethode nicht repräsentativ sind. (Es geht auch nicht darum mit allen Mitteln eine Gewinnungsrate von 99,9% zu erreichen. Es geht einzig und alleine um die wirtschaftliche Förderrung von Lithium und Nebenprodukten mit einem Markt und was ich diesbezüglich von SX gehört habe stimmt mich positiv).

"(...) the management relies on its collective experience at developing technology initiatives and is trying to balance transparency disclosure of its progress with the need to protect the intellectual property being generated. We believe that the only way to disclose our results is to put them in the context of their economic viability. This will call for an higher level of independent review and explain or restrain in divulging recuperation rates that means nothing on their own. "The 98%+ lithium recovery rate experienced on Bonnie Claire means nothing on its own if there is no scalable economic method attached to it" commented Frank Dumas, St-Georges' CEO & President."

SX Lithium recovery for Clays and Hard Rock Technology SX technology process lithium bearing material in three (3) phases:

1. It concentrates the lithium bearing material.

2. It converts the lithium to a salt and purifies it through lithium selection. The process involves gasification to activate the lithium and selectively removing the lithium salt from the other elements with the usage of a proprietary technique, which will be kept confidential at this stage.

3. It involves purification and direct production of lithium carbonate or lithium hydroxide and can be linked to a lithium metal production.

---

The first stage of the mandate given to Dundee Sustainable Technologies (CSE : DST) was to characterize the material from the Bonnie Claire Lithium Property - provided by Iconic Minerals Ltd (TSX-V : ICM) - and to test it using currently knowns extraction techniques, commercially deployed or known in the public domain from academic research.

His response (Frank Dumas): One of the caveats of our agreement with ICM was that we had to compare our economics (SX tech) with all other potentially economical tech out there. If one would be better financiallywe had to yield and help them adopt it as advisors.

This being specific to Bonnie Claire. None were. Even the one many shareholders mention in emails to me which is the water separation that separated up to 70% of the lithium.The grade of purity was not good and early leaching in the process precipitated iron, MG and other contaminants that would need to be separated at great costs.

> Interessant ist in diesem Zusammenhang auch, dass ICM eine Ausstiegsklausel eingebaut hat von der aber aufgrund der guten ersten Resultate kein Gebrauch gemacht wurde. Die Zufriedenheit von Richard Kern kann man gut im Boxing Day Video erkennen. LL wie auch ich, haben ihn vorher schon erlebt und der gute Mann trifft keine unüberlegten Ausage. Ich möchte an dieser Stelle aber nicht erneut darauf eingehen.

Ich bin sehr auf den finalen Stage 1 Report von DST gespannt und hoffe, dass SX dann mit eingereichtem Patenantrag etc. in der Lage ist weitere Details zu offenbaren. Das Video enthält noch ein paar interessante Aussagen von Enrico DiCesare und Frank Dumas.

Im Sinne der Regulierungsbehörden müssen einige Aussgaen mit einem dicken Disclaimer versehen werden. Ich behaupte, dass SX bereits gut einschätzen kann ob und inwiefern das Verfahren skalierbar ist und zu welchen ungefähren Kosten. Die Gewinnung des Lithiums scheint kein Problem zu sein weswegen man jetzt den Fokus auf die Nebenprodukte legt und ähnlich wie beim L-Max Verfahren so die Kosten weiter zu reduzieren. Spätestens wenn die Skalierbarkeit in der Stage 2 erfolgreich getestet und unabhängig bestätigt wird, wird eine Neubewertung notwendig.

Bis dahin gibt es einen Risikoabschlag wie bei jedem anderen Juniorexplorer auch.

Abgesehen davon hat Lithiumsediment in letzter Zeit deutlich an Interesse gwonnen und weitere Firmen sind sehr aktiv um Verfahren zu entwickeln. In disem Zusammenhang beobachte ich $CYP sehr genau, aber bisher hat man auch wenig öffentlich kommuniziert. Meiner Meinung nach ist es nur eine Frage der Zeit bis ein geeignetes Verfahren gefunden wird und auch wenn jedes Projekt unterschiedlich ist und gewonnene Erfahrungen nicht 1:1 übertragbar sind, bleibt die Resource bestehen auch wenn SX nicht abliefern sollte.

Parallel ist man auch noch dabei den südlichen Projektteil auf oberflächennahes Lithiumbrine hin zu erkunden für welches es ja bekanntich eine Fördermethode gibt und auch hier befassen sich seit einiger Zeit eine ganze Menge von Firmen mit neuen Technolgien abseits von Verdunstungsbecken.

(Wir haben in diesem Zusammenhang auch schon mal die Thematik Albemarle und die vorhandene Infrastruktur bei gleichzeitig sinkenden Lithiumgehalten auf den eigenen Claims angesprochen, wobei hier $CYP aufgrund der Lage sicherlich Vorteile hat und auf der anderen Seite auch selbst zu kleine Claims hält um diesen Weg selbst zu gehen).

Resource:

Wie von ICM's Richard Kern kommuniziert wird für den NI 43-101 Report für das Lithiumsediment nur noch ein weiteres tiefes Bohrlich benötigt. Zusammen mit den 3 weiteren (BC1601 475m / BC1602 602m / BC1701 91,4m) wird daraus ein erster Report erstellt. Inferred Resoruce.

Weitere Bohrungenen werden notwendig sein um die Resource in höhere Kategorien wie indicated und measured zu überführen, welche dann Teil der PFS/DFS werden. Was wir aber nicht vergessen dürfen ist, dass es sich um eine homogene und kontinuierliche Mineralisierung handelt, die was BC1601 sowie BC1701 betifft oberflächennah startet. Bei BC1602 gibt es eine dickere Deckschicht mit Versatz der Struktur. Aufgrund dieser Erkenntnisse lässt sich mit wenigen Bohrlöchern eine große abgeleitete Resource ermitteln.

In der letzten Präsentation vom Januar 2018 hat ICM eine erste vorsichtige Prognose abgegeben.

1.1 Billion tons (short) of Li (0.1%)

2.3 Billion pounds per square mile

(resource potential of 6 - 8 square miles)

Note: Calculations and assumptions used are based on

conservative triangulation from the three holes drilled

and are only approximations at this point in time

Wie realistisch ist diese erste vorsichtige Aussage aus erster Hand?

---

Exploration:

Exploration ist in Nevada nicht günstig, aber meiner Meinung nach werden aufgrund der homogenen und kontinuierlichen Mineralisierung wenige Bohrlöcher benötigt um die "inferred" Resource in eine höhere Kategorie zu überführen.

„· An inferred mineral resource is a deposit which has been sampled (usually by drilling) to a point at which an estimate of its grade and tonnage is made at low confidence. Generally this is very approximate and subject to uncertainties.

· An indicated mineral resource is a deposit in which tonnage, density; shape, physical characteristics, grade and mineral content can be estimated with a reasonable level of confidence. However, the continuity of the deposit is not verified.

· A measured mineral resource is an economic deposit with a high level of geological confidence and confirmed geological continuity. The deposit has undergone enough sampling that a 'competent person' (which is defined by the JORC-code) has declared it to be an acceptable documented resource estimate.

· A probable ore reserve is the economically minable part of an indicated, and in some circumstances, a measured mineral resource. The level of confidence is sufficient as a basis for decision on developing a deposit.

· A proven ore reserve is an economically minable part of a measured mineral resource and therefore holds the highest level of geological confidence. The deposit is also proved minable in terms of economic, mining, metallurgic, marketing, legal, social and governmental factors.“

---

PEA/PFS/DFS:

Für diejenigen die weniger in der Materie stecken, hier mal eine Übersicht was der Unterschied ist.

http://www.mining.com/web/much-will-cost/

Die Kosten für die PFS bzw. DFS lassen sich zum jetzigen Zeitpunkt nicht seriös beantworten.

Rein vom Bauchgefühl würde ich hier $3-4 Mio für die PFS und $10-15 Mio für die DFS ansetzen.

Die Zeit wird es zeigen.

---

Gruß phobieeee

Trading Spotlight

Antwort auf Beitrag Nr.: 56.865.860 von greatbull am 29.01.18 19:37:13Ich kann seinen Frust ja nachvollziehen. Er ist hier dem long long Aufruf gefolgt. Hat viel Geld investiert und war duch seinen super EK gut im Plus. Jetzt sind seine tollen Buchgewinne sehr schnell geschmolzen. Das tut richtig weh. Hätte er verkauft wäre ein Neueinstieg gratis.

Aber da muss er jetzt durch und du bist nicht dafür verantwortlich...

Übrigens der Aluhut steht dir gut...

mdn

Aber da muss er jetzt durch und du bist nicht dafür verantwortlich...

Übrigens der Aluhut steht dir gut...

mdn

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte das Threathema beachten

Antwort auf Beitrag Nr.: 56.865.443 von alwb am 29.01.18 19:05:53Dir auch einen guten Abend...

Meinungsverschiedenheiten, mit und ohen Hut...

mdn

Meinungsverschiedenheiten, mit und ohen Hut...

mdn

Guten Abend Ihr beiden,

was wird das denn hier ?

was wird das denn hier ?

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt