Altiplano Minerals Ltd. (Seite 390)

eröffnet am 22.05.17 16:13:13 von

neuester Beitrag 19.04.24 12:07:48 von

neuester Beitrag 19.04.24 12:07:48 von

Beiträge: 19.930

ID: 1.253.541

ID: 1.253.541

Aufrufe heute: 2

Gesamt: 1.999.712

Gesamt: 1.999.712

Aktive User: 0

ISIN: CA02156R1082 · WKN: A2JNFG · Symbol: 9AJ1

0,0760

EUR

+1,60 %

+0,0012 EUR

Letzter Kurs 25.04.24 Tradegate

Neuigkeiten

31.07.23 · Accesswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 14,600 | +18,70 | |

| 15.699,00 | +15,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 29,70 | -7,19 | |

| 0,8950 | -7,25 | |

| 0,5400 | -8,47 | |

| 0,7000 | -12,50 | |

| 0,5550 | -29,30 |

Beitrag zu dieser Diskussion schreiben

Ja, er glaubt bestimmt das Kupfer überall bald durch Glasfaser ersetzt wird.

------------------------------------------------------------

Mr. Takado

auf was wir in keinem Fall warten sollten ist das Kupfer von Altiplano.

Oder glauben Sie wirklich die Welt ist darauf angewiesen, die Notwendigkeit des Altiplanos-Kupfers ist NULL

gr dosto

------------------------------------------------------------

Mr. Takado

auf was wir in keinem Fall warten sollten ist das Kupfer von Altiplano.

Oder glauben Sie wirklich die Welt ist darauf angewiesen, die Notwendigkeit des Altiplanos-Kupfers ist NULL

gr dosto

haben die eine 43-101 Ich dachte immer die haben nur ein nichtanerkanntes Pfuschding.

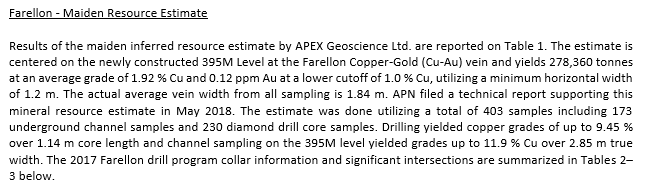

Antwort auf Beitrag Nr.: 62.143.121 von Takado am 12.12.19 14:52:44Nein, der NI43-101 geht von 278.360 t abbauwürdigem Material bei einem Cutoff von 1,00% aus. Daraus ergeben sich ca. 5.344t reines Kupfer für Farellon. Die Mengen erhöhen sich durch die Verschiebung des Cutoff und durch die Mineralisierungen in der Tiefe. Daher auch die Erschließung der tieferen Level und der Hinweis auf die Abbautiefe von 1.200 m der Tambillo Mine.

Antwort auf Beitrag Nr.: 62.143.085 von Chaecka am 12.12.19 14:50:03

Ich glaube die Ressource hat 278000 Tonnen Kupfer und nicht Gestein.🙄

Zitat von Chaecka: Was stimmt denn nicht?

Wenn ich 278360 Tonnen Gestein mit einem durchschnittlichen Kupfergehalt von 1,92% habe, macht das bei mir 5.344 Tonnen.

Überprüfe mal deinen Ton. Wenn ich einen Fehler gemacht habe, korrigiere ihn bitte.

Ich glaube die Ressource hat 278000 Tonnen Kupfer und nicht Gestein.🙄

Antwort auf Beitrag Nr.: 62.143.034 von wuifgeja am 12.12.19 14:44:41Was stimmt denn nicht?

Wenn ich 278360 Tonnen Gestein mit einem durchschnittlichen Kupfergehalt von 1,92% habe, macht das bei mir 5.344 Tonnen.

Überprüfe mal deinen Ton. Wenn ich einen Fehler gemacht habe, korrigiere ihn bitte.

Wenn ich 278360 Tonnen Gestein mit einem durchschnittlichen Kupfergehalt von 1,92% habe, macht das bei mir 5.344 Tonnen.

Überprüfe mal deinen Ton. Wenn ich einen Fehler gemacht habe, korrigiere ihn bitte.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.142.707 von Chaecka am 12.12.19 14:10:00seid ihr eigentlich wirklich so doof oder stellt ihr euch nur so doof? Ihr schafft es nicht einmal ein Satz richtig zu lesen und zu verstehen! Zu deiner Info falls du das 👍 sein solltest, Funcontainer kopiert regelmäßig ein Zitat von Anfang 2018 hier rein! Darin geht es um die Abbaumenge von 200-600-5000 usw Tonnen! Da in dieser Mine wie in wahrscheinlich keiner anderen dieser Erde 100% reines Kupfer lagert kannst dir überlegen was mit den Tonnen gemeint ist! PS: du solltest dir deine einkopierten abschnitte auch einmal durchlesen! Da wird nämlich genau erläutert wieviel % Kupfer je Tonne vorhanden ist.

Antwort auf Beitrag Nr.: 62.142.233 von funcontainer am 12.12.19 13:21:295.000 Tonnen Kupfer pro Monat?

In der Farellon-Mine wird ja nur mit 5.000 Tonnen insgesamt gerechnet …

In der Farellon-Mine wird ja nur mit 5.000 Tonnen insgesamt gerechnet …

Antwort auf Beitrag Nr.: 62.097.695 von Warren_Kostolany am 06.12.19 16:13:37Vor zwei Jahren waren hier noch andere Träumer.....

Meine Gründe für mein Invest in Altinplano: - 200to -> 600to -> 2000to -> 5000to/Monat - CEO John Williamson (Mitbegründer von Kamiak Gold, 2016 verkauft für 500 Mio $ an Goldcorp) - unfassbar tiefe Bewertung von nur 4 Mio€ - Ich hoffe hier auf keine kurzfristige Übernahme. (CEO Williamsons Ziel wird ähnlich dem Kamiak Deal sein) - nur 33 Mio Aktien (durch Produktionsbeginn keine weitere große Verwässerung zu erwarten -> cash) - Altiplano braucht keine Mühle aufbauen, da sie eine Vertrag mit der staatlichen Verarbeitungsanlage über 5000to/Monat hat) - Damit wird der zeit u.v. kapitalintensive (!) lange Weg vom Explorer zum Produzenten extrem abgekürzt. m.E. einziges Risiko: - Mineralisierung der Testproduktion entspricht nicht den Erwartungen (CEO ist lt. seinen Aussagen sehr zuversichtlich) Fazit: M.E. darf man bei den Bullvestor Empfehlungen nicht den Fehler machen nur auf zockermäßige Tagesgewinne zu setzen. Kann funktionieren, kann aber auch oft in die Hose gehen. Ich bin kein Zocker, sondern suche genau wie Bullvestor unterbewertete Firmen, die m.E. ein sehr gutes Chance/Risiko Verhältnis haben. Das ist m.E. bei Altiplano mehr als gegeben. Hab deshalb heute morgen bei 0,156 noch mal nachgelegt und ärgere mich auch nicht, sollte der Kurs sinken. Die nächsten Schritte sind vorgezeichnet und wenn die Mineralisierungen den Erwartungen entsprechen werden muß (!!) der Kurs erheblich höher steigen...und dann sind wirklich 1000-10000%, so fantastisch sie sich auch derzeit anhören, möglich. Der CEO hats schon mal bewiesen daß er sowas kann. Aaaaber jeder sollte sich abseits vom Bullvestor selber informieren, um sich ein Bild zu machen. ZitatAntwort0 53

Altiplano Minerals Ltd. | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1253541-321-330/…

Meine Gründe für mein Invest in Altinplano: - 200to -> 600to -> 2000to -> 5000to/Monat - CEO John Williamson (Mitbegründer von Kamiak Gold, 2016 verkauft für 500 Mio $ an Goldcorp) - unfassbar tiefe Bewertung von nur 4 Mio€ - Ich hoffe hier auf keine kurzfristige Übernahme. (CEO Williamsons Ziel wird ähnlich dem Kamiak Deal sein) - nur 33 Mio Aktien (durch Produktionsbeginn keine weitere große Verwässerung zu erwarten -> cash) - Altiplano braucht keine Mühle aufbauen, da sie eine Vertrag mit der staatlichen Verarbeitungsanlage über 5000to/Monat hat) - Damit wird der zeit u.v. kapitalintensive (!) lange Weg vom Explorer zum Produzenten extrem abgekürzt. m.E. einziges Risiko: - Mineralisierung der Testproduktion entspricht nicht den Erwartungen (CEO ist lt. seinen Aussagen sehr zuversichtlich) Fazit: M.E. darf man bei den Bullvestor Empfehlungen nicht den Fehler machen nur auf zockermäßige Tagesgewinne zu setzen. Kann funktionieren, kann aber auch oft in die Hose gehen. Ich bin kein Zocker, sondern suche genau wie Bullvestor unterbewertete Firmen, die m.E. ein sehr gutes Chance/Risiko Verhältnis haben. Das ist m.E. bei Altiplano mehr als gegeben. Hab deshalb heute morgen bei 0,156 noch mal nachgelegt und ärgere mich auch nicht, sollte der Kurs sinken. Die nächsten Schritte sind vorgezeichnet und wenn die Mineralisierungen den Erwartungen entsprechen werden muß (!!) der Kurs erheblich höher steigen...und dann sind wirklich 1000-10000%, so fantastisch sie sich auch derzeit anhören, möglich. Der CEO hats schon mal bewiesen daß er sowas kann. Aaaaber jeder sollte sich abseits vom Bullvestor selber informieren, um sich ein Bild zu machen. ZitatAntwort0 53

Altiplano Minerals Ltd. | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1253541-321-330/…

Antwort auf Beitrag Nr.: 62.134.574 von Chaecka am 11.12.19 17:17:06

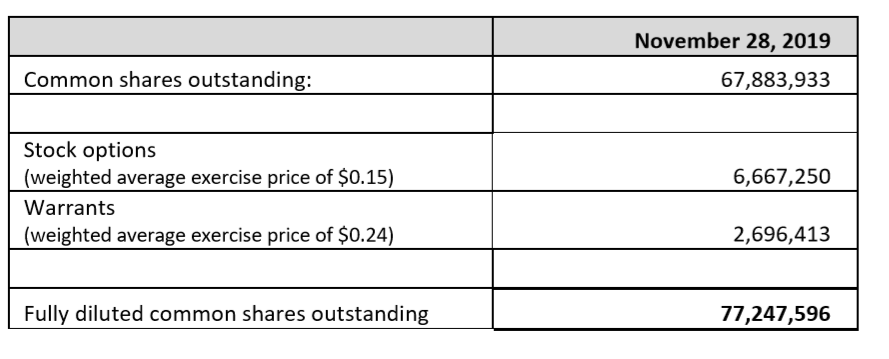

Es waren also gar nicht so die Aktien, deren Anzahl stieg, sondern eher die Warrants.

Umso so seltsamer, dass der Kurs die guten Ergebnisse nicht wertschätzte.

Ergänzung

Jetzt habe ich gehudelt und ein Grafik zu den Aktien und Warrants vergessen:

Es waren also gar nicht so die Aktien, deren Anzahl stieg, sondern eher die Warrants.

Umso so seltsamer, dass der Kurs die guten Ergebnisse nicht wertschätzte.

9-Monats-Abschluss 01.01-30.09.2019

Am 29.11. wurden Zahlen veröffentlicht. Ich habe hier keine Diskussion darüber wahrgenommen, daher mein Eindruck davon:Ich finde sie deutlich besser, als ich erwartet hatte. Insbesondere die "Verkäufe" (eigentlich sind es Verkäufe, aber aufgrund spezieller Bilanzierungsvorschriften werden sie nicht als solche ausgewiesen) sind (für mich) überraschend stark gestiegen:

Von daher hätte ich erwartet, dass der Kurs anzieht. Das tat er aber nicht. Vielleicht, weil es einen enormen Anstieg der Aktienanzahl gab:

Wichtig finde ich, dass zunehmende Aktivitäten nachgewiesen werden, was hier deutlich der Fall ist.

In den Minen sollen ja gut 5.000 Tonnen Kupfer sein. Es kommt darauf an, mit welchem Aufwand diese gefördert werden können.

Fazit: Es gibt zielgerichtete Aktivitäten, gleichzeitig aber immer mehr Aktien. Ich sehe dieses Unternehmen nicht mehr so negativ wie bisher. Ein Einstieg auf diesem Niveau könnte lohnen.

Habe ich etwas wichtiges übersehen? Warum haben die guten Ergebnisse den Kurs nicht beflügeln können?

Altiplano Minerals Ltd.