Pariser Minister: 'Anfang vom Ende der Arroganz von Monsanto-Bayer' (Seite 38) | Diskussion im Forum

eröffnet am 13.08.18 15:36:11 von

neuester Beitrag 09.03.24 09:05:26 von

neuester Beitrag 09.03.24 09:05:26 von

Beiträge: 509

ID: 1.286.272

ID: 1.286.272

Aufrufe heute: 0

Gesamt: 62.159

Gesamt: 62.159

Aktive User: 0

ISIN: DE000BAY0017 · WKN: BAY001 · Symbol: BAYN

27,32

EUR

-0,62 %

-0,17 EUR

Letzter Kurs 30.04.24 Tradegate

Neuigkeiten

10:22 Uhr · wallstreetONLINE Redaktion |

| Bayer Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

17:00 Uhr · Felix Haupt Anzeige |

14:15 Uhr · dpa-AFX |

Mercedes ist DAX-Spitze: Die große Dividendenstudie: Wer erhöht? Wer streicht?

Mercedes ist DAX-Spitze: Die große Dividendenstudie: Wer erhöht? Wer streicht?Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | +471,16 | |

| 13,110 | +38,44 | |

| 1,1514 | +30,84 | |

| 1,7700 | +26,43 | |

| 0,9150 | +21,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 36,70 | -22,87 | |

| 15,760 | -22,93 | |

| 2,5500 | -25,22 | |

| 1,3500 | -26,63 | |

| 2,7280 | -29,14 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.676.019 von faultcode am 12.09.18 02:04:38

Wir sollten das im E.On-Thread besprechen.

Nur soviel: neben den Kraftwerksinvestitionen müssen auch die Netze modernisiert werden.

Die Gas-Netze sidn teilweise über 40 Jahre alt

Zitat von faultcode:Zitat von Schnaeppchensucher: ...Und das bei dem hohen Investitionsbedarf zur Modernisierung des Kraftwerkbestandes...

...

Wir sollten das im E.On-Thread besprechen.

Nur soviel: neben den Kraftwerksinvestitionen müssen auch die Netze modernisiert werden.

Die Gas-Netze sidn teilweise über 40 Jahre alt

Fake-Troll

Registriert seit 25.08.2018User postet nur zu Bayer, und auch da nur zu Glyphosat.

Und - sehr auffallend - nur in diesem nicht so leicht auffindbaren News-Thread.

=> ich gehe davon aus, daß das ein WO-Troll mit seinem Zweit- oder Drittaccount ist.

Bayer Needs More Than an Aspirin to...

Robert F. Kennedy jr. (Klägeranwalt) schreibt:CEO Baumann :

Bauman expressed his confidence in Monsanto and predicted a sunny future for its flagship herbicide, Roundup.

und räumt später ein:

Bauman did concede to anxious shareholders that Monsanto had withheld internal papers relevant to the case. Bayer never saw those internal Monsanto documents prior to the purchase.

Aus der ganzen Epidemieliste (siehe Artikel) und Verdachtsfällen (Tierbestand) nur dies kurz kommentiert:

Researchers peg glyphosate as a potent endocrine disruptor, which interferes with sexual development in children. The chemical compound is certainly a chelator that removes important minerals from the body, including iron, magnesium, zinc, selenium and molybdenum. Roundup disrupts the microbiome destroying beneficial bacteria in the human gut and triggering brain inflammation and other ill effects.

Glyphosat zeigt auch bakterizide Wirkung (Monsanto Patent 2010). Es reduziert im Magen-Darm-Trakt höherer Lebewesen Bakterien, Pilze und Mikroorganismen. Das Problem dabei ist, dass sich gesundheitsfördernde Bakterien sich als empfindlicher gegenüber der Chemikalie erwiesen haben als potentiell krankeitserregende.

Es gibt grosse Wissenslücken bzgl. der beschriebenen Eigenschaften des Herbizids auf den Menschen. Beunruhigend ist, dass vergleichbar zum Tier auch der Stoffwechsel der Menschen betroffen sein könnte (Kreuzresistenzen von Antibiotika etc..)

Möglicherweise liegt hier die Brisanz des ganzen Falles (Glyphosphat ist in unsere Nahrungskette eingedrungen.. allein die Dosis macht....)

http://www.greenmedinfo.com/blog/bayer-needs-more-aspirin-cu…

Antwort auf Beitrag Nr.: 58.675.932 von Schnaeppchensucher am 12.09.18 00:59:42

=> welcher Kraftwerksbestand?

=> es bleiben nur bis zum Ende die AKW's bei der Tochter PreussenElektra. Deren Rück- und Abbau ist durchfinanziert - "siebenmal" geprüft und laufend kontrolliert vom dt. Staat

-- ansonsten waren zum 31.12.2017 noch im Ausland Wind + Solar mit in Summe 4.2 GW (im Inland nur noch 0.5GW) (vollkonsolidiert) im Portfolio

-- daneben noch recht neuer, konv. Kleinkram (häufig Kraft-Wärme-Kopplungsanlagen) wie:

-- Industriekraftwerk Greifswald, oder

-- Kraftwerk Plattling

-- etc.

..die nicht rüber zu Uniper seinerzeit gegangen sind --> möglichweise geht das auch alles später (bis auf die üblichen Ausnahmen) rüber zur RWE

=> da gibt's keinen Modernisierungsbedarf, und schon gar keinen "hohen" - was immer das sein soll

=> das ist alles ganz normaler Sustaining capital-Bedarf, aus dem oper. Cashflow finanziert

=> was jetzt noch da ist bei den Investitionsrisiken bei den neuen, erneuerbaren Energie-Projekten (meistens Wind > 95%), geht dann als Projekt-Risiko auch rüber zu RWE --> da wird eigentlich nur spannend, wie die beiden sich einigen (bei den 1000 Details, die eh niemand alleine überblicken kann...)

=> das ist ja der "Trick" an der ganzen Sache bei E.ON

=> ein viel grösseren Risiko ist die mMn immer noch sehr hohe Komplexität von E.ON --> aber auch die sollte sich mit dem RWE-Deal allmählich abbauen

=> und dann:

-- bis Ende 2019 soll die Neuordnung bei RWE und E.ON durch seien (Aufteilung von innogy etc.)

=> danach soll das bereinigte, operative EBITDA bei E.ON bei EUR8Mrd liegen

=> ich finde auch die RWE zunehmend eine sexy Aktie.

EUR8Mrd -- bereinigtes, operatives EBITDA bei E.ON ab 2020/21(?)

Zitat von Schnaeppchensucher: ...Und das bei dem hohen Investitionsbedarf zur Modernisierung des Kraftwerkbestandes...

=> welcher Kraftwerksbestand?

=> es bleiben nur bis zum Ende die AKW's bei der Tochter PreussenElektra. Deren Rück- und Abbau ist durchfinanziert - "siebenmal" geprüft und laufend kontrolliert vom dt. Staat

-- ansonsten waren zum 31.12.2017 noch im Ausland Wind + Solar mit in Summe 4.2 GW (im Inland nur noch 0.5GW) (vollkonsolidiert) im Portfolio

-- daneben noch recht neuer, konv. Kleinkram (häufig Kraft-Wärme-Kopplungsanlagen) wie:

-- Industriekraftwerk Greifswald, oder

-- Kraftwerk Plattling

-- etc.

..die nicht rüber zu Uniper seinerzeit gegangen sind --> möglichweise geht das auch alles später (bis auf die üblichen Ausnahmen) rüber zur RWE

=> da gibt's keinen Modernisierungsbedarf, und schon gar keinen "hohen" - was immer das sein soll

=> das ist alles ganz normaler Sustaining capital-Bedarf, aus dem oper. Cashflow finanziert

=> was jetzt noch da ist bei den Investitionsrisiken bei den neuen, erneuerbaren Energie-Projekten (meistens Wind > 95%), geht dann als Projekt-Risiko auch rüber zu RWE --> da wird eigentlich nur spannend, wie die beiden sich einigen (bei den 1000 Details, die eh niemand alleine überblicken kann...)

=> das ist ja der "Trick" an der ganzen Sache bei E.ON

=> ein viel grösseren Risiko ist die mMn immer noch sehr hohe Komplexität von E.ON --> aber auch die sollte sich mit dem RWE-Deal allmählich abbauen

=> und dann:

-- bis Ende 2019 soll die Neuordnung bei RWE und E.ON durch seien (Aufteilung von innogy etc.)

=> danach soll das bereinigte, operative EBITDA bei E.ON bei EUR8Mrd liegen

=> ich finde auch die RWE zunehmend eine sexy Aktie.

Antwort auf Beitrag Nr.: 58.675.539 von faultcode am 11.09.18 22:59:3111% EK-Quote.

Und das bei dem hohen Investitionsbedarf zur Modernisierung des Kraftwerkbestandes..

Wenn das bei Bayer genauso läuft war es das mit einem Global High-Tech Player Bayer AG

Und das bei dem hohen Investitionsbedarf zur Modernisierung des Kraftwerkbestandes..

Wenn das bei Bayer genauso läuft war es das mit einem Global High-Tech Player Bayer AG

Trading Spotlight

Antwort auf Beitrag Nr.: 58.674.831 von Schnaeppchensucher am 11.09.18 21:42:05

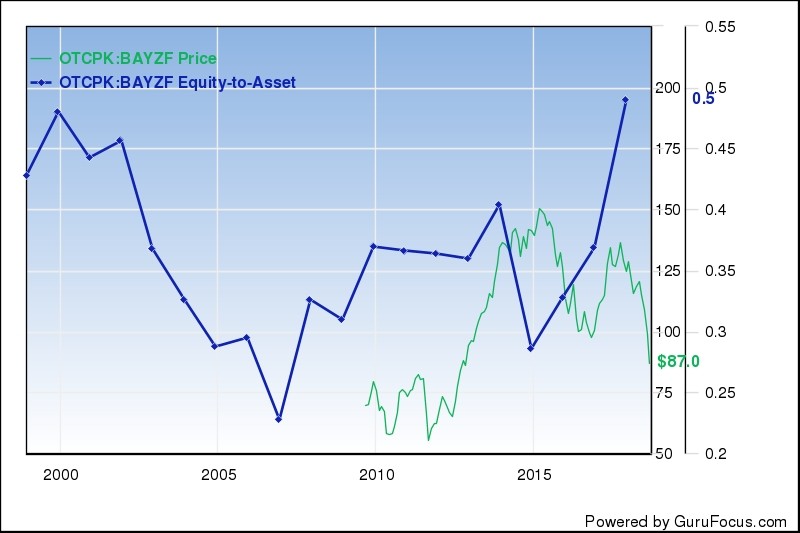

=> na dann zeigen wir sie doch mal:

(oben in grün ist der E.ON ADR-Kurs -- EONGY)

...und dasselbe zu Bayer (grün nur OTC-Kurs):

=> bei Equity-to-Asset ist oben der 31.12.YYYY gemeint.

Laut GF sind es zum 30.6.2018:

• E.ON: 11%

• Bayer: 35% --> hier macht sich nun Monsanto bemerkbar, da noch ~50% zum 31.12.2017

=> ...wobei, bei E.ON gefällt mir - auf die Schnelle - die mögliche Prognose-Qualität des Equity-to-Asset-Ratios schon besser

Equity-to-Asset-Ratios

Zitat von Schnaeppchensucher: ...Man beachte nur die Entwicklung der E.ON-Eigenkapitalquote in den letzte Jahren

=> na dann zeigen wir sie doch mal:

(oben in grün ist der E.ON ADR-Kurs -- EONGY)

...und dasselbe zu Bayer (grün nur OTC-Kurs):

=> bei Equity-to-Asset ist oben der 31.12.YYYY gemeint.

Laut GF sind es zum 30.6.2018:

• E.ON: 11%

• Bayer: 35% --> hier macht sich nun Monsanto bemerkbar, da noch ~50% zum 31.12.2017

=> ...wobei, bei E.ON gefällt mir - auf die Schnelle - die mögliche Prognose-Qualität des Equity-to-Asset-Ratios schon besser

Antwort auf Beitrag Nr.: 58.670.712 von faultcode am 11.09.18 14:59:38

Das wäre tragisch. Man beachte nur die Entwicklung der E.ON-Eigenkapitalquote in den letzte Jahren

Zitat von faultcode: ...

=> ich schätze momentan so grob 2.5 Jahre als Anhaltspunkt, also einfach "E.ON|2011-2016" / 2

Das wäre tragisch. Man beachte nur die Entwicklung der E.ON-Eigenkapitalquote in den letzte Jahren

Antwort auf Beitrag Nr.: 58.670.118 von Briglina am 11.09.18 14:01:32In der Tat eine wichtige Frage für die mittel- und langfristigen Erfolgsaussichten.

Allerdings geht der Trend ggf. in Richtung Vermeidung von Pestiziden, da es bereits "Unkräuter" gibt, die selbst gegen Glyphosat resistent sind.

siehe z.B. https://www.daserste.de/information/wissen-kultur/w-wie-wiss…

Allerdings geht der Trend ggf. in Richtung Vermeidung von Pestiziden, da es bereits "Unkräuter" gibt, die selbst gegen Glyphosat resistent sind.

siehe z.B. https://www.daserste.de/information/wissen-kultur/w-wie-wiss…

Antwort auf Beitrag Nr.: 58.651.539 von faultcode am 08.09.18 21:20:54

https://www.godmode-trader.de/analyse/es-gibt-keine-veranlas…

(I)

=> 3 Aussagen meinerseits dazu:

1/ Überschrift ist OK und beachtenswert

2/ Gräfe vergleicht die Bayer-Situation heute mit E.ON damals ("Atom", "Energiewende")

3/ Gräfe ist - nachweislich - nicht der große "Antizipator" => und so halte ich den Vergleich, der nur aus dem damaligen E.ON-Chart heraus geführt wird, für wenig hilfreich:

"Es ist momentan nicht plausibel, dass BAYER nun nach oben umdreht, bzw. jemals wieder nach oben umdreht!... ...nicht dass BAYER so endet wie EON, das wären dann nämlich Kurse unter 30 Euro, also eine weitere Halbierung, siehe Vergleich der Charts von BAYER und EON!"

=> maßgeblicher Grund (von mehreren):

• E.ON wurde seinerzeit (bei hoher Schuldenlast, wie üblich im Versorgerbereich) staatlich verordnet aus erheblichen Anteilen seiner Vermögenswerte herausgedrängt.

Und das recht flott und - siehe oben - unter erheblicher Schuldenlast.

Diese fundamentale Situation besteht bei Bayer so nicht, obwohl man mühsam Parallelen konstruieren könnte.

(II)

ich kaufte (erstmalig überhaupt) 2012-04 E.ON-Aktien, also Post-Fukushima (~1Y später) - natürlich zu früh im Nachhinein

=> ABER so bin ich seinerzeit und unerwartet an Uniper-Aktien gekommen, die ich dann 2016-11 nachkaufte zu meinen Spinoff-Aktien, da diese erkennbar, also fundamental gesehen, einfach sehr günstig damals waren: https://www.wallstreet-online.de/diskussion/1238274-201-210/… --> im dortigen Forum ziehe ich heutzutage fast schon "alleine meine Bahnen"; auch eine aufschlussreiche Erkenntnis über das typische Verhalten von Kleinanlegern (der ich auch bin, aber nicht typisch)

=> und heute 2018? --> siehe wieder Godmode zu Uniper:https://www.godmode-trader.de/analyse/uniper-die-kaeufer-las…

=> in Summe bin ich im Plus, wie hoch weiß ich gar nicht, da in Wahrheit fast nichts so schwierig ist, wie sachgerecht (hist.) Renditen auszurechnen:

• E.ON: Drawdown z.Z. bei mir noch grob so um die ~-17% (inkl. Spinoff), mit guter Aussicht auf weitere, wenn auch gemächliche Erholung

• ...und Uniper? --> ziiiiiiit:

(das ist nur Kurschart, nicht Total Return )

(III) was kann aber E.ON's Geschichte dennoch zur heutigen Bayer AG sagen?

--> mit ein paar Jahren muß man schon rechnen bis zur Einleitung einer erkennbaren Erholung, aber weniger als damals bei E.ON, da nicht auf die zähe Entscheidungsfindung vom Staat bzw. Staaten gewartet werden muß. Börse geht auch so weiter, unabhängig von jahrelangen Gerichtsverhandlungen; siehe Volkswagen AG seit 2015-10.

=> ich schätze momentan so grob 2.5 Jahre als Anhaltspunkt, also einfach "E.ON|2011-2016" / 2

Godmode/Gräfe zu Bayer --> 2 1/2 Jahre warten sage ich mal

Es gibt keine Veranlassung, BAYER ins fallende Messer zu kaufen!https://www.godmode-trader.de/analyse/es-gibt-keine-veranlas…

(I)

=> 3 Aussagen meinerseits dazu:

1/ Überschrift ist OK und beachtenswert

2/ Gräfe vergleicht die Bayer-Situation heute mit E.ON damals ("Atom", "Energiewende")

3/ Gräfe ist - nachweislich - nicht der große "Antizipator" => und so halte ich den Vergleich, der nur aus dem damaligen E.ON-Chart heraus geführt wird, für wenig hilfreich:

"Es ist momentan nicht plausibel, dass BAYER nun nach oben umdreht, bzw. jemals wieder nach oben umdreht!... ...nicht dass BAYER so endet wie EON, das wären dann nämlich Kurse unter 30 Euro, also eine weitere Halbierung, siehe Vergleich der Charts von BAYER und EON!"

=> maßgeblicher Grund (von mehreren):

• E.ON wurde seinerzeit (bei hoher Schuldenlast, wie üblich im Versorgerbereich) staatlich verordnet aus erheblichen Anteilen seiner Vermögenswerte herausgedrängt.

Und das recht flott und - siehe oben - unter erheblicher Schuldenlast.

Diese fundamentale Situation besteht bei Bayer so nicht, obwohl man mühsam Parallelen konstruieren könnte.

(II)

ich kaufte (erstmalig überhaupt) 2012-04 E.ON-Aktien, also Post-Fukushima (~1Y später) - natürlich zu früh im Nachhinein

=> ABER so bin ich seinerzeit und unerwartet an Uniper-Aktien gekommen, die ich dann 2016-11 nachkaufte zu meinen Spinoff-Aktien, da diese erkennbar, also fundamental gesehen, einfach sehr günstig damals waren: https://www.wallstreet-online.de/diskussion/1238274-201-210/… --> im dortigen Forum ziehe ich heutzutage fast schon "alleine meine Bahnen"; auch eine aufschlussreiche Erkenntnis über das typische Verhalten von Kleinanlegern (der ich auch bin, aber nicht typisch)

=> und heute 2018? --> siehe wieder Godmode zu Uniper:https://www.godmode-trader.de/analyse/uniper-die-kaeufer-las…

=> in Summe bin ich im Plus, wie hoch weiß ich gar nicht, da in Wahrheit fast nichts so schwierig ist, wie sachgerecht (hist.) Renditen auszurechnen:

• E.ON: Drawdown z.Z. bei mir noch grob so um die ~-17% (inkl. Spinoff), mit guter Aussicht auf weitere, wenn auch gemächliche Erholung

• ...und Uniper? --> ziiiiiiit:

(das ist nur Kurschart, nicht Total Return

)(III) was kann aber E.ON's Geschichte dennoch zur heutigen Bayer AG sagen?

--> mit ein paar Jahren muß man schon rechnen bis zur Einleitung einer erkennbaren Erholung, aber weniger als damals bei E.ON, da nicht auf die zähe Entscheidungsfindung vom Staat bzw. Staaten gewartet werden muß. Börse geht auch so weiter, unabhängig von jahrelangen Gerichtsverhandlungen; siehe Volkswagen AG seit 2015-10.

=> ich schätze momentan so grob 2.5 Jahre als Anhaltspunkt, also einfach "E.ON|2011-2016" / 2

Antwort auf Beitrag Nr.: 58.654.491 von Schnaeppchensucher am 09.09.18 14:51:06Die Frage ist: Steigt bei dem konsolidierten Konzernergebnis die Aufwandmenge an Glyphosat auch künftig? Was sind Wachstumstreiber resp. -hemmer für dieses Produktportfolio?

In Westeuropa duerfte der Einsatz durch zunehmende Regulierungen zurückgehen. Dieses Pflanzenschutzmittel gehört nicht in die Hände von Hobbygärtner und aus den Regalen von Baumärkten ("Jäten statt sprühen") und der Einsatz in der Nähe von Schulen, Kommunen, Kindergärten muss untersagt werden.

Bei Ländern, die Gen-Techpflanzen einsetzen, ist durch die zunehmende Resistenzbildung das Wachstum ein Selbstläufer.

Fuehrt die zunehmende Automatisierung der Landwirtschaft (Digital Farming) zu einer präzisieren Ausbringung und damit zu einem Mindereinsatz? Die Bauern lassen die Drohnen steigen und bekommen via App in Falschfarbendarstellung die Einsatzpläne für die Sprühaktion auf ihr Tablet.

Das Dienstleistungsangebot ist sicher nicht gratis. Ueberlassen Landwirte dem Unternehmen ihre Daten kostenlos oder steigen sie doch auf die Sonderangebote ein?

Vordringlich wäre, insbesondere in Entwicklungsländern, dass die Kanister mit einem Gefahrenhinweis versehen werden (Wachstumsnivellierer).

In Westeuropa duerfte der Einsatz durch zunehmende Regulierungen zurückgehen. Dieses Pflanzenschutzmittel gehört nicht in die Hände von Hobbygärtner und aus den Regalen von Baumärkten ("Jäten statt sprühen") und der Einsatz in der Nähe von Schulen, Kommunen, Kindergärten muss untersagt werden.

Bei Ländern, die Gen-Techpflanzen einsetzen, ist durch die zunehmende Resistenzbildung das Wachstum ein Selbstläufer.

Fuehrt die zunehmende Automatisierung der Landwirtschaft (Digital Farming) zu einer präzisieren Ausbringung und damit zu einem Mindereinsatz? Die Bauern lassen die Drohnen steigen und bekommen via App in Falschfarbendarstellung die Einsatzpläne für die Sprühaktion auf ihr Tablet.

Das Dienstleistungsangebot ist sicher nicht gratis. Ueberlassen Landwirte dem Unternehmen ihre Daten kostenlos oder steigen sie doch auf die Sonderangebote ein?

Vordringlich wäre, insbesondere in Entwicklungsländern, dass die Kanister mit einem Gefahrenhinweis versehen werden (Wachstumsnivellierer).

14:15 Uhr · dpa-AFX · Bayer |

10:22 Uhr · wallstreetONLINE Redaktion · Allianz |

29.04.24 · Sharedeals · Bayer |

29.04.24 · Der Finanzinvestor · Bayer |

29.04.24 · dpa-AFX · Bayer |

29.04.24 · ESG Aktien · Bayer |

28.04.24 · Aktienwelt360 · Bayer |

27.04.24 · BörsenNEWS.de · Bayer |

26.04.24 · dpa-AFX · Bayer |

| Zeit | Titel |

|---|---|

| 12:11 Uhr | |

| 11.03.24 | |

| 01.06.23 |