Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 166)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 1

Gesamt: 207.228

Gesamt: 207.228

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0065

EUR

0,00 %

0,0000 EUR

Letzter Kurs 25.04.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 15.699,00 | +15,27 | |

| 0,7999 | +14,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8950 | -7,25 | |

| 0,5100 | -8,11 | |

| 0,5400 | -8,47 | |

| 39,20 | -8,84 | |

| 0,7000 | -12,50 |

Beitrag zu dieser Diskussion schreiben

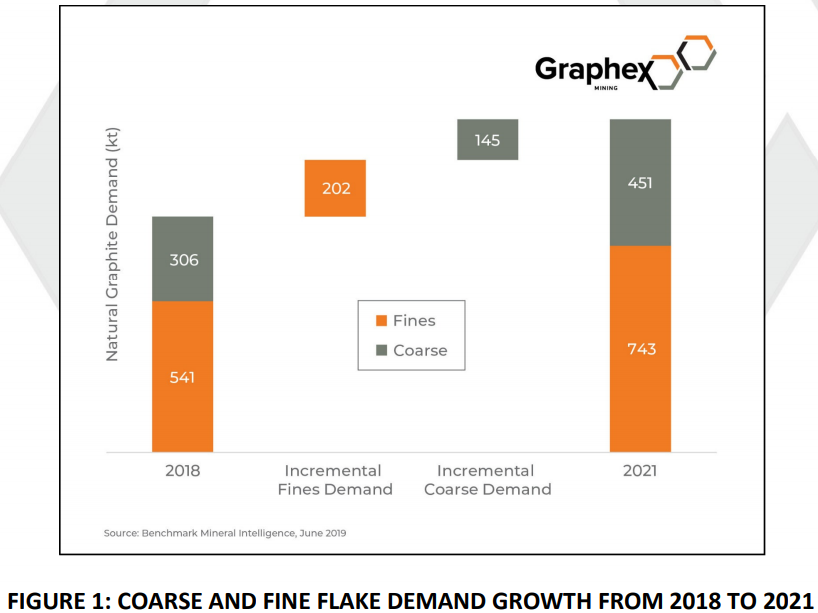

Eine Grafik aus der News von heute Nacht

145.000t Bedarfssteigerung bei COARSE Flake

Als Projekte in diesem Bereich sehe ich

GPX Stage 1 58.000t davon 69% Large oder höher = 40.000 t

WKT 40.000t davon 74% Large oder höher =29.600 t

TON 60.000t davon 60% Large oder höher =36.000 t

Summe (40000+29600+36000)=105.600t in 2021.

Genug Raum für alle drei

145.000t Bedarfssteigerung bei COARSE Flake

Als Projekte in diesem Bereich sehe ich

GPX Stage 1 58.000t davon 69% Large oder höher = 40.000 t

WKT 40.000t davon 74% Large oder höher =29.600 t

TON 60.000t davon 60% Large oder höher =36.000 t

Summe (40000+29600+36000)=105.600t in 2021.

Genug Raum für alle drei

Antwort auf Beitrag Nr.: 61.797.934 von 08rai am 30.10.19 13:03:45Danke, wird in meine Liste eingetragen.

Antwort auf Beitrag Nr.: 61.797.763 von Reiners am 30.10.19 12:47:43Hallo zusammen, sehe die Meldung auch sehr postiv

Habe aufgerundet - die paar stücke in FRA

Gruß

Habe aufgerundet - die paar stücke in FRA

Gruß

Antwort auf Beitrag Nr.: 61.797.763 von Reiners am 30.10.19 12:47:43Habe aufgerundet, die 17000 st in FRA

Gruß

Gruß

Armadale gibt schon wieder Gas.

Bei den Volumen kann man schon neidisch werden. 13 Mio Shares bis jetzt.

Bei den Volumen kann man schon neidisch werden. 13 Mio Shares bis jetzt.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.797.388 von Sockenbuegler am 30.10.19 12:12:22Das Problem ist, die Leute, der Markt versteht die News nicht, bzw. können das nicht übersetzten, was das bedeutet.

Das Volumen heute war schon wieder der totale Witz nach dieser tollen News.

-----------------------------

DFS diese Woche nicht.

Mit Chance nächste Woche.

Ich denke vor der Hauptversammlung am 14.11.2019

Das Volumen heute war schon wieder der totale Witz nach dieser tollen News.

-----------------------------

DFS diese Woche nicht.

Mit Chance nächste Woche.

Ich denke vor der Hauptversammlung am 14.11.2019

Antwort auf Beitrag Nr.: 61.795.558 von Reiners am 30.10.19 09:25:08Wir dachten ja immer die halten alle die Füsse still damit Castlelake günstig zum Zug kommt. (Dass der Kurs jetzt aber wie immer gar nix macht ist auch typisch Graphex).

DFS wird denk ich trotzdem kommen diese Woche oder?

DFS wird denk ich trotzdem kommen diese Woche oder?

Aufwachen Ihr Schnarchnasen.

Hat denn sonst keiner eine Meinung zu der News von heute Nacht ?

Hat denn sonst keiner eine Meinung zu der News von heute Nacht ?

A key development in the Company’s strategy has been the advancement of a low-risk, low capitalintensive, value-added products strategy to enhance the value of its concentrate sales to be included in the upcoming definitive feasibility study (‘DFS’), including:

Also diese neue Strategie wird sich stark auf die DFS auswirken.

--------------------------

So einfach hochrechnen wir ich es gemacht hatte, Mine Life von 8,5 Years auf 11,5 Years und dann gut, wird nicht mehr laufen.

Wir werden wohl massive Änderungen in folgenden Bereichen sehen.

- Sales Volumen Stage 1, Stage 2 (Ich denke die Volumen werden runtergehen, vielleicht auf WKT Niveau 40.000t Year)

- Mine Life (Wohl eher 15 year als 11,5 year aufgrund der niedrigeren Sales Menge)

- Capex (schwer zu sagen in welche Richtung, normal runter, aber eventuell gibt es auch steigende Effekte)

MICRONISED GRAPHITE Anlage sollte die Capex erstmal nicht erhöhen (Micronisation equipment is relatively low capital cost (even so, it is proposed as a second phase) following commissioning of the main Chilalo plant)

- Marge (sollte durch die neue Strategie steigen, die Frage ist wie und wie starkt GPX das mit einbaut in die DFS)

- Ramp up / Zeitplan (Erträge auf neuer Strategie sollten später kommen ca. 1 bis 2 Jahre,

Commercial qualifications can take 12-24 months from first trial shipment with reasonable qualification timeframes and sales ramp-up being included in the DFS assumptions.

---

Also die DFS wird ganz anderes werden, als noch bis vor kurzem gedacht.

Also diese neue Strategie wird sich stark auf die DFS auswirken.

--------------------------

So einfach hochrechnen wir ich es gemacht hatte, Mine Life von 8,5 Years auf 11,5 Years und dann gut, wird nicht mehr laufen.

Wir werden wohl massive Änderungen in folgenden Bereichen sehen.

- Sales Volumen Stage 1, Stage 2 (Ich denke die Volumen werden runtergehen, vielleicht auf WKT Niveau 40.000t Year)

- Mine Life (Wohl eher 15 year als 11,5 year aufgrund der niedrigeren Sales Menge)

- Capex (schwer zu sagen in welche Richtung, normal runter, aber eventuell gibt es auch steigende Effekte)

MICRONISED GRAPHITE Anlage sollte die Capex erstmal nicht erhöhen (Micronisation equipment is relatively low capital cost (even so, it is proposed as a second phase) following commissioning of the main Chilalo plant)

- Marge (sollte durch die neue Strategie steigen, die Frage ist wie und wie starkt GPX das mit einbaut in die DFS)

- Ramp up / Zeitplan (Erträge auf neuer Strategie sollten später kommen ca. 1 bis 2 Jahre,

Commercial qualifications can take 12-24 months from first trial shipment with reasonable qualification timeframes and sales ramp-up being included in the DFS assumptions.

---

Also die DFS wird ganz anderes werden, als noch bis vor kurzem gedacht.

So noch mal für die Leute, die die Nachtricht von heute Nacht nicht verstanden haben.

-------------

Der normale Prozess:

Grafit Explorer verkauft sein Jumbos für sagen wir mal 1700 USD/T nach China.

Margenrechnung am Beispiel Graphex:

Erlöse 1700 USD/T

Shipping Cost -80 USD/T

Herstellungskosten -500 USD/T

Marge = 1120 USD/T

----------

Neue Strategie Graphex:

Graphex lässt im Auftag von den Chinesen foils and fire retardants herstellen. Preis später 4000-6500 USD/T. Nehmen wir die Mitte 5250 USD/T

Erlöse 5250 USD/T

Shipping Costs -80 USD/T

Herstellungskosten -500 USD/T

Weiterverarbeitungskosten China -450 USD/T

Shipping Costs zum Kunden im Westen -100 USD/T

Marge = 4120 USD/T

Das ist fast die 4 fache Marge. Natürlich wird es schlussendlich wieder weniger und irgendwelche Kosten wieder höher, aber ich wollte euch mal eine Idee geben, in welche Richtung es hier gehen könnte.

-----------------

Deshalb ist diese News die wichtigste News seit Jahren bei Graphex.

Und kaum einer hat es bis jetzt verstanden.

----------

Warum machen die anderen Grafite Explorer es nicht auch einfach so ?

Es gibt zwei Hauptgründe:

A) Es gibt doch weltweit kaum Grafit Explorer mit einem hohen Jumbo Anteil. Eigentlich nur Graphex und an Nummer 2 Walkabout

B) Man muss für diese Strategie ein Netzwerk aufbauen, wie es Graphex die letzten 4 Jahre gemacht hat. Einmal muss man die Kunden haben im Westen und zweitens so gute Beziehungen nach China, das die die Auftragsfertigung auch machen wollen. Beides hat Walkabout nicht.

-------------

Der normale Prozess:

Grafit Explorer verkauft sein Jumbos für sagen wir mal 1700 USD/T nach China.

Margenrechnung am Beispiel Graphex:

Erlöse 1700 USD/T

Shipping Cost -80 USD/T

Herstellungskosten -500 USD/T

Marge = 1120 USD/T

----------

Neue Strategie Graphex:

Graphex lässt im Auftag von den Chinesen foils and fire retardants herstellen. Preis später 4000-6500 USD/T. Nehmen wir die Mitte 5250 USD/T

Erlöse 5250 USD/T

Shipping Costs -80 USD/T

Herstellungskosten -500 USD/T

Weiterverarbeitungskosten China -450 USD/T

Shipping Costs zum Kunden im Westen -100 USD/T

Marge = 4120 USD/T

Das ist fast die 4 fache Marge. Natürlich wird es schlussendlich wieder weniger und irgendwelche Kosten wieder höher, aber ich wollte euch mal eine Idee geben, in welche Richtung es hier gehen könnte.

-----------------

Deshalb ist diese News die wichtigste News seit Jahren bei Graphex.

Und kaum einer hat es bis jetzt verstanden.

----------

Warum machen die anderen Grafite Explorer es nicht auch einfach so ?

Es gibt zwei Hauptgründe:

A) Es gibt doch weltweit kaum Grafit Explorer mit einem hohen Jumbo Anteil. Eigentlich nur Graphex und an Nummer 2 Walkabout

B) Man muss für diese Strategie ein Netzwerk aufbauen, wie es Graphex die letzten 4 Jahre gemacht hat. Einmal muss man die Kunden haben im Westen und zweitens so gute Beziehungen nach China, das die die Auftragsfertigung auch machen wollen. Beides hat Walkabout nicht.