Daqo New Energy - Die letzten 30 Beiträge

eröffnet am 16.10.18 15:00:58 von

neuester Beitrag 29.04.24 19:07:27 von

neuester Beitrag 29.04.24 19:07:27 von

Beiträge: 146

ID: 1.290.648

ID: 1.290.648

Aufrufe heute: 0

Gesamt: 12.569

Gesamt: 12.569

Aktive User: 0

ISIN: US23703Q2030 · WKN: A1KAFV · Symbol: DQ

18,580

USD

-0,96 %

-0,180 USD

Letzter Kurs 02:04:00 NYSE

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 29.04.24 |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1026 | +16,06 | |

| 1,7400 | +14,47 | |

| 2,8675 | +12,78 | |

| 3,4900 | +9,06 | |

| 0,565 | +6,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,2900 | -10,14 | |

| 0,5126 | -10,54 | |

| 4,7500 | -13,16 | |

| 7,5100 | -14,66 | |

| 0,5780 | -15,99 |

Beitrag zu dieser Diskussion schreiben

Q1 2024: https://www.dqsolar.com/2024-04-29-Daqo-New-Energy-Announces…

Lustige Marktreaktion mit ca. 10% Minus. Selbst bei den rekordniedrigen Poly-Preisen, die ja jeder kennt, in Q1 schreibt Daqo eine schwarze Null. Jetzt geht's in Q2 eben noch etwas tiefer und keiner in der PV-Wertschöpfungskette schreibt noch schwarze Zahlen, Daqo wird ein rote Null abliefern, falls man ihrer AfA bzw. ihren Nutzungsdauern der Anlagen glaubt. Die CapEx ist riesig, aber war auch bekannt. Klar, Cash wird jetzt heftigst verbrannt.

Bei Poly am Anfang der Kette sind jetzt riesige Kapazitäten vorhanden. Andererseits sind am Ende die Preise für Module so niedrig, dass die ganze Welt mit PV zugebaut wird. Dauert nur, und zwar länger diesmal als früher wegen der Zinsen. Aber kommt.

Lustige Marktreaktion mit ca. 10% Minus. Selbst bei den rekordniedrigen Poly-Preisen, die ja jeder kennt, in Q1 schreibt Daqo eine schwarze Null. Jetzt geht's in Q2 eben noch etwas tiefer und keiner in der PV-Wertschöpfungskette schreibt noch schwarze Zahlen, Daqo wird ein rote Null abliefern, falls man ihrer AfA bzw. ihren Nutzungsdauern der Anlagen glaubt. Die CapEx ist riesig, aber war auch bekannt. Klar, Cash wird jetzt heftigst verbrannt.

Bei Poly am Anfang der Kette sind jetzt riesige Kapazitäten vorhanden. Andererseits sind am Ende die Preise für Module so niedrig, dass die ganze Welt mit PV zugebaut wird. Dauert nur, und zwar länger diesmal als früher wegen der Zinsen. Aber kommt.

Daqo New Energy Announces Unaudited Fourth Quarter and Fiscal Year 2023 Results

https://www.dqsolar.com/2024-02-28-Daqo-New-Energy-Announces…- In Q4 konnte ein höherer Verkaufspreis (7,97$ pro kg) für das Polysilicon erzielt werden als im Q3 (7,68$ pro kg).

- In Q4 wurde ein Gewinn pro Aktie von 0,64$ erzielt. Im Q3 wurde noch ein Verlust in Höhe von 0,09$ ausgewiesen.

Chinesische Aktien sind heute blutrot, Daqo steigt gegen den Trend um 7,5%. Das könnte ein Vorbote für die bevorstehende Trendwende sein.

16,40€ am 10.09.2022 oder 15,40 etwas vorher. Hoffe mal dass das der Start einer Gegenbewegung ist.

Daqo New Energy Provides Update on Share Repurchase Program

https://www.dqsolar.com/2024-01-11-Daqo-New-Energy-Provides-…Die Zahl der ausstehenden Aktien hat sich Ende 2023 durch die Rückkäufe auf 328,8 Millionen reduziert (von 391 Millionen Ende 2022).

Trading Spotlight

Thomas und Cornel bei "Einfach nur Rohstoffe" stellen Daqo (ab 21:18) vor:

Infos aus dem Video:

- Polysilikon (Weltnachfrage 500.000 t) ist der Grundstoff für alle Elektronik und Solaranlagen. Bis 2030 könnte sich der Bedarf verdoppeln.

- China hat ca. 93% Marktanteil bei Polysilikon.

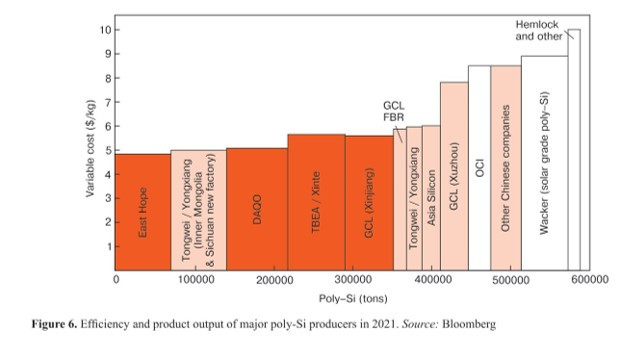

- Es wird eine Marktbereinigung geben, da der derzeitige Polysilikonpreis bei vielen Unternehmen (u.a. Wacker) nicht die variablen Kosten deckt.

- Bei dieser Bereinigung wird Daqo als weltweit größter und günstigster Polysilikonhersteller der "last man standing" sein.

- Der Cashbestand von Daqo übersteigt die Marktkapitalisierung bei weitem. Als Aktionär bekommt man also das gesamte Geschäft umsonst.

Infos aus dem Video:

- Polysilikon (Weltnachfrage 500.000 t) ist der Grundstoff für alle Elektronik und Solaranlagen. Bis 2030 könnte sich der Bedarf verdoppeln.

- China hat ca. 93% Marktanteil bei Polysilikon.

- Es wird eine Marktbereinigung geben, da der derzeitige Polysilikonpreis bei vielen Unternehmen (u.a. Wacker) nicht die variablen Kosten deckt.

- Bei dieser Bereinigung wird Daqo als weltweit größter und günstigster Polysilikonhersteller der "last man standing" sein.

- Der Cashbestand von Daqo übersteigt die Marktkapitalisierung bei weitem. Als Aktionär bekommt man also das gesamte Geschäft umsonst.

Antwort auf Beitrag Nr.: 74.311.867 von Istanbul am 14.08.23 10:11:27KGV unter 5, wenn die trüben Zeiten vorbei sind, wird es höher sein

Number of ADRs

2206 75,1

2303 78,3

2306 76,8

Options ausstehend

ordinary, restricted

2212 0,096 17,528

authorized up to

2014 21,0

2018 38,6

2022 37,3

Solange mehr Optionen ausgegeben und gewandelt werden, ist der Aktienrückkauf - so sinnvoll er trotzdem sein mag - eine versteckte Mitarbeiter- und Management-Vergütung. Wenn das Muster anhält, alle vier Jahre Optionen auszugeben, ist allerdings jetzt erst einmal Ruhe.

Poly ist jetzt bei ca. 70 RMB/kg, also <10$. Jetzt nicht arg schwierig, dass in die GuV einzusetzen und zu sehen, dass dann nicht viel übrig bleiben wird. Hoshine schließt bereits ein Werk, mag aber auch mit der Aufnahme auf die UFLPA Entity List zu tun haben. Sieht jetzt einfach trübe aus, kommen vielleicht aber auch wieder bessere Zeiten.

2206 75,1

2303 78,3

2306 76,8

Options ausstehend

ordinary, restricted

2212 0,096 17,528

authorized up to

2014 21,0

2018 38,6

2022 37,3

Solange mehr Optionen ausgegeben und gewandelt werden, ist der Aktienrückkauf - so sinnvoll er trotzdem sein mag - eine versteckte Mitarbeiter- und Management-Vergütung. Wenn das Muster anhält, alle vier Jahre Optionen auszugeben, ist allerdings jetzt erst einmal Ruhe.

Poly ist jetzt bei ca. 70 RMB/kg, also <10$. Jetzt nicht arg schwierig, dass in die GuV einzusetzen und zu sehen, dass dann nicht viel übrig bleiben wird. Hoshine schließt bereits ein Werk, mag aber auch mit der Aufnahme auf die UFLPA Entity List zu tun haben. Sieht jetzt einfach trübe aus, kommen vielleicht aber auch wieder bessere Zeiten.

Antwort auf Beitrag Nr.: 73.889.324 von speedy78 am 23.05.23 02:42:12Danke für die ausführlichen Infos.👍

VG Eurike

VG Eurike

Antwort auf Beitrag Nr.: 73.887.451 von Eurike am 22.05.23 18:12:34- fallender Siliziumpreis

- der Kopf der Firma soll schon mal woanders nicht so ganz sauber gearbeitet haben

- gab es nicht noch eine Gewinnabführung an die Tochter - angeblich Börsengangfinanzierung - oder wandert alle Energie in die neue Firma ?

- war es nicht die Firma, die nur an Chinesen Dividenden zahlt oder war es die Firma, die sehr spendabel ggü. den eigenen Mitarbeiter ist (Die Aktionäre schauen jedenfalls in die Röhre)

- werden die zurückgekauften Aktien überhaupt eingezogen oder z.B. Boni für Mitarbeiter oder sonstiges wie Zukäufe ?

Ich kann mich nicht mehr komplett erinnern - müsstest mal länger zurück bei Börsennews lesen:

https://www.boersennews.de/community/diskussion/daqo-new-ene…

Wer hat ein besseres Gedächtnis als ich ?

- der Kopf der Firma soll schon mal woanders nicht so ganz sauber gearbeitet haben

- gab es nicht noch eine Gewinnabführung an die Tochter - angeblich Börsengangfinanzierung - oder wandert alle Energie in die neue Firma ?

- war es nicht die Firma, die nur an Chinesen Dividenden zahlt oder war es die Firma, die sehr spendabel ggü. den eigenen Mitarbeiter ist (Die Aktionäre schauen jedenfalls in die Röhre)

- werden die zurückgekauften Aktien überhaupt eingezogen oder z.B. Boni für Mitarbeiter oder sonstiges wie Zukäufe ?

Ich kann mich nicht mehr komplett erinnern - müsstest mal länger zurück bei Börsennews lesen:

https://www.boersennews.de/community/diskussion/daqo-new-ene…

Wer hat ein besseres Gedächtnis als ich ?

Gibt es einen Grund für den laufenden Abstieg des Aktienkurses von Daquo New Energy trotz des niedrigen KGV`s und wie ist die Prognose für die Zukunft?

Kennt sich da jemand im Forum aus?

VG Eurike

Kennt sich da jemand im Forum aus?

VG Eurike

Xinjiang Daqo will RMB 7,694,626,374 Dividende zahlen, d.h. 72% = ca. 5,5 Mrd. RMB = 800 Mio. USD für Daqo New Energy. Denke man wird hiermit wieder viele Aktien unter Buchwert zurückkaufen, was NAV je Aktie weiter erhöhen wird.

https://finance.yahoo.com/news/daqo-energys-subsidiary-xinji…

https://finance.yahoo.com/news/daqo-energys-subsidiary-xinji…

auf https://www.bernreuter.com/polysilicon/price-trend/ findet man eine (nur für abonnenten zugängliche) kostenkurve.

hat jemand eine aktuelle, ich habe nur eine etwas ältere gefunden

hat jemand eine aktuelle, ich habe nur eine etwas ältere gefunden

Antwort auf Beitrag Nr.: 73.405.815 von Alfred_Marshall am 03.03.23 22:11:07Ja, danke für die Infos.

Man würde sich jedoch nur ärgern, wenn die Tochter im Kurs steigt und man nicht direkt investieren kann - denn erfahrungsgemäß profitiert der Kurs der Mutter nur zu einem Bruchteil.

Man würde sich jedoch nur ärgern, wenn die Tochter im Kurs steigt und man nicht direkt investieren kann - denn erfahrungsgemäß profitiert der Kurs der Mutter nur zu einem Bruchteil.

Antwort auf Beitrag Nr.: 73.405.437 von speedy78 am 03.03.23 21:13:07Ist dennoch interessant, das die Tochter 102 Mrd. CNY wert ist = ca. 15 Mrd. USD und mit einen KGV von 6 bewertet ist, während die Mutter Daqo, deren 72% Beteiligung an Xinjiang Daqo etwa 11 Mrd. USD Wert ist, an der Börse nur mit knapp 4 Mrd. USD und einen KGV von 1,8 bewertet wird. Hier ist schon ein sehr pessimistische Prognose für den Polysilizumpreis eingepreist. Durch die attraktive Bewertung der Tochter hatte Daqo die Möglichkeit, die Expansion durch Ausgabe von Aktien der Tochter zu finanzieren, m.E. für die Aktionäre der Daqo New Energy deutlich attraktiver als bei Finanzierung über Fremdkapital.

Antwort auf Beitrag Nr.: 73.404.465 von Alfred_Marshall am 03.03.23 18:54:13Die Gedanken um die Tochter bringen eh nix, da nicht handelbar z.B. ING

Antwort auf Beitrag Nr.: 73.402.134 von haowenshan am 03.03.23 14:15:30Daqo New Energy (DQ) ist eine Holding, deren ADRs in den USA gehandelt werden. Diese Holding hält ca. 72% der Aktien der Xinjiang Daqo New Energy Co.,Ltd. (688303.SS). Glaube wegen der vielen Zocker in Amerika und dem China-Bashing notiert die DQ mit deutlichen Abschlag zur chinesischen Tochtergesellschaft, eigentlich nicht rational, zumal sie dieses Jahr nachdem sie die Dividende von Xinjiang Daqo bekommen, wieder viele Aktien zurückkaufen wollen.

was ist eigentlich der Unterschied zwischen Daqo New energy und ihrer ebenfalls börsennotierten Tochter?

Hoffe das sie bald viele Aktien zurückkaufen, der Polisilizumpreis ist gar nicht so schlecht und hat sich wieder etwas erholt.

https://www.bernreuter.com/polysilicon/price-trend/

Die Tochter Xinjiang Daqo erwartet ca. 19 Mrd. Yuan Gewinn, d.h. 72% hiervon sind ca. 2 2 Mrd. USD, d.h. in der Marktkapitalisierung von 3,3 Mrd. USD ist schon viel Pessimismus drin.

https://www.prnewswire.com/news-releases/daqo-new-energys-su…

Sorgen machen mir nur die schlechten Beziehungen zwischen China und den USA was die hohe Volatilität erklären könnte.

Halte daher genauso auch Xinte Energy 1799.HK für sehr interessant, da Aktien in Hongkong ebenfalls ehr billig sind und den Gewinn von 5 Mrd auf voraussichtlich 13 Mrd. RMB gesteigert haben, bei einer Marktkapitalisierung von 24 Mrd. HKD und schon letztes Jahr 8% Dividendenrendite auch sehr günstig und kein Risiko wegen Delisting in den USA und Originalaktien (keine ADRs) und ca. 70% der Aktien bei chinesischen Großaktionären.

https://www.bernreuter.com/polysilicon/price-trend/

Die Tochter Xinjiang Daqo erwartet ca. 19 Mrd. Yuan Gewinn, d.h. 72% hiervon sind ca. 2 2 Mrd. USD, d.h. in der Marktkapitalisierung von 3,3 Mrd. USD ist schon viel Pessimismus drin.

https://www.prnewswire.com/news-releases/daqo-new-energys-su…

Sorgen machen mir nur die schlechten Beziehungen zwischen China und den USA was die hohe Volatilität erklären könnte.

Halte daher genauso auch Xinte Energy 1799.HK für sehr interessant, da Aktien in Hongkong ebenfalls ehr billig sind und den Gewinn von 5 Mrd auf voraussichtlich 13 Mrd. RMB gesteigert haben, bei einer Marktkapitalisierung von 24 Mrd. HKD und schon letztes Jahr 8% Dividendenrendite auch sehr günstig und kein Risiko wegen Delisting in den USA und Originalaktien (keine ADRs) und ca. 70% der Aktien bei chinesischen Großaktionären.

Der Kapazitätsausbau ist schon beeindruckend:

https://finance.yahoo.com/news/daqo-energy-announces-phase-5…

Denke ein guter Wachstumswert, auch wenn die Margen nicht so hoch bleiben werden wie dieses Jahr, ist m.E. die Bewertung mit einen KGV von unter 3 für so einen Wachstumswert außerordentlich günstig.

https://finance.yahoo.com/news/daqo-energy-announces-phase-5…

Denke ein guter Wachstumswert, auch wenn die Margen nicht so hoch bleiben werden wie dieses Jahr, ist m.E. die Bewertung mit einen KGV von unter 3 für so einen Wachstumswert außerordentlich günstig.

Positiv ist auch, das Verträge mit großen chinesischen Abnehmern für die neuen Werke geschlossen wurden:

https://www.pv-tech.org/daqo-new-energy-agrees-194600mt-wort…

und ein neuen 700 Mio. USD Aktienrückkaufprogramm genehmigt wurde:

https://www.einnews.com/pr_news/599905577/daqo-new-energy-an…

d.h. deutlich mehr als das alte 120 Mio. USD Programm.

https://www.pv-tech.org/daqo-new-energy-agrees-194600mt-wort…

und ein neuen 700 Mio. USD Aktienrückkaufprogramm genehmigt wurde:

https://www.einnews.com/pr_news/599905577/daqo-new-energy-an…

d.h. deutlich mehr als das alte 120 Mio. USD Programm.

Ah, da ist er...

...der Grund für den Absturz der Modulproduzenten:https://www.yicaiglobal.com/news/chinese-solar-panel-makers-…

Das ist natürlich clever von Tongwei, weil sie durch die Eigenproduktion von Polysilicon (für rund 55 RMB/kg) einen Riesenvorteil gegenüber Jinko, Trina, JA...haben, die derzeit rund 300 RMB/kg zahlen müssen. Poly macht aktuell etwa 40% der Modulkosten aus.

Wundert mich, dass Daqo keine Wafer/Zell/Modulproduktion aufbaut bzw. kauft. Cash dafür hätten sie ja nun wirklich. Aber vielleicht kommt das ja demnächst.

Antwort auf Beitrag Nr.: 72.229.554 von Alfred_Marshall am 19.08.22 12:21:18Ja, kann gut sein, dass trotz aller Poly-Ausbaupläne die Zell- und Modulproduktion schneller wachsen wird.

Aber bei den doch erheblich gestiegenen Kosten bei konventioneller Energie ist auch noch Luft, die Modulpreise zu erhöhen.

Wie dem auch sei: Trina -15%, JA -10%, Longi -8%...und das bei ziemlich hohen Umsätzen und recht stabilem Gesamtmarkt in Shanghai.

Das passiert doch nicht ohne spezifische Nachricht(en).

Ich finde aber nichts.

Aber bei den doch erheblich gestiegenen Kosten bei konventioneller Energie ist auch noch Luft, die Modulpreise zu erhöhen.

Wie dem auch sei: Trina -15%, JA -10%, Longi -8%...und das bei ziemlich hohen Umsätzen und recht stabilem Gesamtmarkt in Shanghai.

Das passiert doch nicht ohne spezifische Nachricht(en).

Ich finde aber nichts.

Antwort auf Beitrag Nr.: 72.228.597 von Bernd-K am 19.08.22 10:30:06Denke die Zellenlieferanten könnten stärken Druck auf die Margen bekommen, weil viel in neue Fabriken investiert wurde, während bei hochwertigen Polysisizium die Eintrittsbarieren höher sind, siehe auch DQ-Bericht:

"With growing global policy support and attractive economics, we are confident that solar PV market demand and prices will remain strong, providing sustainable and healthy profits to the solar manufacturing value chain. In the first half of 2022, despite a 53.4% increase in production volumes in China over the same period of 2021, polysilicon was still a drag on the entire solar PV manufacturing value chain and capacity expansion was meaningfully slower than in the downstream sectors. Challenges in getting energy consumption approvals, long construction times, and delayed ramp-up times, as well as the operational inexperience of new players, make polysilicon one of the sectors with the highest entry barriers and slowest expansion growth in the solar PV manufacturing value chain.

https://www.prnewswire.com/news-releases/daqo-new-energy-ann…

"With growing global policy support and attractive economics, we are confident that solar PV market demand and prices will remain strong, providing sustainable and healthy profits to the solar manufacturing value chain. In the first half of 2022, despite a 53.4% increase in production volumes in China over the same period of 2021, polysilicon was still a drag on the entire solar PV manufacturing value chain and capacity expansion was meaningfully slower than in the downstream sectors. Challenges in getting energy consumption approvals, long construction times, and delayed ramp-up times, as well as the operational inexperience of new players, make polysilicon one of the sectors with the highest entry barriers and slowest expansion growth in the solar PV manufacturing value chain.

https://www.prnewswire.com/news-releases/daqo-new-energy-ann…

Zur Zeit sind wegen der Hitze/Dürre in Sichuan auch viele Fabriken geschlossen.

Das betrifft auch die Produktion von Polysilicon.

https://klse.i3investor.com/web/blog/detail/ceomorningbrief/…

https://www.pv-magazine.com/2022/08/16/chinese-pv-industry-b…

Daqo im Norwesten Chinas (Xinjiang, innere Mongolei) ist da nach meinen Recherchen nicht betroffen.

---

Sehr seltsam heute die PV-Werte in China:

https://finance.yahoo.com/quote/688303.SS?p=688303.SS&.tsrc=…

Die Wafer/Cell/Module-Produzenten schmieren deutlich ab, die Polysilicon-Werte sind stabil. Tongwei zieht sogar deutlich an.

Bisher habe ich da keinen Grund finden können.

Das betrifft auch die Produktion von Polysilicon.

https://klse.i3investor.com/web/blog/detail/ceomorningbrief/…

https://www.pv-magazine.com/2022/08/16/chinese-pv-industry-b…

Daqo im Norwesten Chinas (Xinjiang, innere Mongolei) ist da nach meinen Recherchen nicht betroffen.

---

Sehr seltsam heute die PV-Werte in China:

https://finance.yahoo.com/quote/688303.SS?p=688303.SS&.tsrc=…

Die Wafer/Cell/Module-Produzenten schmieren deutlich ab, die Polysilicon-Werte sind stabil. Tongwei zieht sogar deutlich an.

Bisher habe ich da keinen Grund finden können.

Die Preise für Polysilizium steigen entwickeln sich weiter sehr gut, und ich hoffe das Daqo mit der Produktion in Xinjiang nicht so stark von steigenden Energiekosten betroffen sein wie Wettbewerber in Sichuan:

Polysilicon spot prices surged to $39.20 a kilogram in the week beginning Aug 8, the highest since October 2011, even before this announcement.

http://www.chinadaily.com.cn/a/202208/18/WS62fd995fa310fd2b2…

Polysilicon spot prices surged to $39.20 a kilogram in the week beginning Aug 8, the highest since October 2011, even before this announcement.

http://www.chinadaily.com.cn/a/202208/18/WS62fd995fa310fd2b2…

Fast Alle H Aktien in Hongkong sind billiger als A Aktien gleicher Unternehmen in Mainland China, wie Bank of China, hisense Home appliance usw. D.h. daqo würde natürlich in den USA etwa genauso viel kosten wie in Hongkong, weil die ADR dann die in HK gelisteten Aktien repräsentien und konvertibel sind. Aber selbst wenn daqo die Tochter xinjiang daqo parallel zu Shanghai in Hongkong Listen würde, dürften dort wegen nicht möglicher konvertierbarkeit andere Kurse vorherschen, und daher glaube ich auch das die mutter daqo New Energy mit einen kgv Abschlag zu xinjiang daqo auch bei Hongkong listing notieren wird.

@Alfred

"bei Dual-gelisteten Werten sind die H-Aktien meist auch mit deutlichen Discount"Das habe ich bisher noch nicht gesehen.

Ich habe mal nur 2 dual gelistete Firmen angesehen:

https://www.bloomberg.com/quote/601865:CH

https://www.reuters.com/markets/companies/6865.HK/

und

https://www.reuters.com/markets/companies/002594.SZ/

https://www.reuters.com/markets/companies/1211.HK/

Da ist die Marketcap praktisch gleich.

Hast Du Gegenbeispiele?

Aber klar: Risiken bleiben auch bei einem listing in Hong Kong. Aber nach meiner Meinung deutlich reduzierte.