Pensana Rare Earth ehem. Pensana Metals - Der neue Kursmagnet! (Seite 124)

eröffnet am 06.02.19 23:56:19 von

neuester Beitrag 15.04.24 14:23:43 von

neuester Beitrag 15.04.24 14:23:43 von

Beiträge: 1.547

ID: 1.297.740

ID: 1.297.740

Aufrufe heute: 0

Gesamt: 130.212

Gesamt: 130.212

Aktive User: 0

ISIN: GB00BKM0ZJ18 · WKN: A2PZ3W · Symbol: 48W

0,2560

EUR

-1,54 %

-0,0040 EUR

Letzter Kurs 17:11:22 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 0,5400 | +14,89 | |

| 2,0500 | +13,89 | |

| 0,5720 | +11,72 | |

| 0,6375 | +10,87 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,4650 | -9,86 | |

| 0,8000 | -12,85 | |

| 12,000 | -25,00 | |

| 0,6601 | -26,22 | |

| 46,24 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.625.937 von winni2 am 09.02.20 11:12:50In den letzten 5+ Jahren hat sich folgendes geändert:

1. Die REE werden in zunehmendem Masse wichtig für neue Technologien, die Elektrifizierung der Welt, sowie den Umweltschutz durch geringeren Einsatz an Rohstoffen.

2. Die Staaten (geopolitische Blöcke) sind erwacht und haben festgestellt, dass sie in einer gefährlichen Abhängigkeit von China zu den strategisch an Bedeutung gewinnenden REE sind.

3. Die Preise für REE sind auf einen Tiefpunkt gefallen, was verhindern sollte dass zuviele neue Projekte aus dem Boden gestampft werden. (denke das ist Programm China)

4. China ist/wird in ein Supply defizit geraten, während immer mehr REE Rohstoffe gebraucht werden. Hier öffnet sich eine massive Schere, die über kurz oder lang Punkt 3 lösen wird.

Vielleicht noch ein Nachschlag zu CCE/SRE - man vergebe mir den Thread fremden Bezug - So eine grosstechnische Anlage zu bauen welche die REE trennt würde mE etwa 2 -3 Jahre dauern. Also werden die Amis die nächsten Jahre noch sehr abhängig sein vom sourcing China.

Aus diesem Grunde bin ich der Meinung dass der vorerstige Abbau von CaF2 die Lösung schlechthin ist. Denn 4 Jahre kann die Firma nicht mehr so vor sich hinwursteln. Da geht denen das Kapital aus.

Wirtschaftlich wäre das der schnellste Weg zum Erfolg auch für die Amis, denn dann - in 3-4 Jahren - gibt es ja schon einen Berg mit TREO (Vor?)Konzentrat das dann einfach verarbeitet werden kann. Das ganze hat ja sehr wenig Fremdmaterial drin.

Auch denke ich dass die Anlage nicht von CCE gebaut wird, denn man will und so kenn ich die Amis - nicht die Technologie die man gerade mühsam erarbeitet hat, dann wieder einer Kanadischen Klitsche überlassen. Darum hier schnellst möglich Strasse bauen CaF2 abbauen für Glencore oder Rio oder Vale und und und und den TREO Staub auf Halde legen. Da dürfte auch die Capex zu stemmen sein denn die Strasse würde in so einem Kontext (strategisch bedeutendes Sourcing für die Kanadische Schwer-Industrie) vom Government gebaut werden.

Also das sind nur meine 5cts Überlegungen aus Erfahrungen und den bekannten Fakten.

Als Nachschlag zum Nachschlag (CD macht ja auch schon mal den Storno von Storno)

Die Konzentrierung hier auf Mining, Floatation & Aufbereitung erlaubt Pensana die Sache mit 135 Mio Capex zu stemmen. Allerdings ist der Preis hier noch sehr variabel und da frag ich nochmals nach (welche Form der Aufbereitung angestrebt wird.)

d.h Pensana kann in etwa 3 Jahren einen wirtschaftlichen Erfolg ausweisen, Während das bei CCE/SRE noch mind 6 Jahre dauern könnte, wenn die nicht zum shortcut CaF2 übergehen.

So jetzt ist Schluss - hab da noch viele QR die ich durchgehen muss.

1. Die REE werden in zunehmendem Masse wichtig für neue Technologien, die Elektrifizierung der Welt, sowie den Umweltschutz durch geringeren Einsatz an Rohstoffen.

2. Die Staaten (geopolitische Blöcke) sind erwacht und haben festgestellt, dass sie in einer gefährlichen Abhängigkeit von China zu den strategisch an Bedeutung gewinnenden REE sind.

3. Die Preise für REE sind auf einen Tiefpunkt gefallen, was verhindern sollte dass zuviele neue Projekte aus dem Boden gestampft werden. (denke das ist Programm China)

4. China ist/wird in ein Supply defizit geraten, während immer mehr REE Rohstoffe gebraucht werden. Hier öffnet sich eine massive Schere, die über kurz oder lang Punkt 3 lösen wird.

Vielleicht noch ein Nachschlag zu CCE/SRE - man vergebe mir den Thread fremden Bezug - So eine grosstechnische Anlage zu bauen welche die REE trennt würde mE etwa 2 -3 Jahre dauern. Also werden die Amis die nächsten Jahre noch sehr abhängig sein vom sourcing China.

Aus diesem Grunde bin ich der Meinung dass der vorerstige Abbau von CaF2 die Lösung schlechthin ist. Denn 4 Jahre kann die Firma nicht mehr so vor sich hinwursteln. Da geht denen das Kapital aus.

Wirtschaftlich wäre das der schnellste Weg zum Erfolg auch für die Amis, denn dann - in 3-4 Jahren - gibt es ja schon einen Berg mit TREO (Vor?)Konzentrat das dann einfach verarbeitet werden kann. Das ganze hat ja sehr wenig Fremdmaterial drin.

Auch denke ich dass die Anlage nicht von CCE gebaut wird, denn man will und so kenn ich die Amis - nicht die Technologie die man gerade mühsam erarbeitet hat, dann wieder einer Kanadischen Klitsche überlassen. Darum hier schnellst möglich Strasse bauen CaF2 abbauen für Glencore oder Rio oder Vale und und und und den TREO Staub auf Halde legen. Da dürfte auch die Capex zu stemmen sein denn die Strasse würde in so einem Kontext (strategisch bedeutendes Sourcing für die Kanadische Schwer-Industrie) vom Government gebaut werden.

Also das sind nur meine 5cts Überlegungen aus Erfahrungen und den bekannten Fakten.

Als Nachschlag zum Nachschlag (CD macht ja auch schon mal den Storno von Storno)

Die Konzentrierung hier auf Mining, Floatation & Aufbereitung erlaubt Pensana die Sache mit 135 Mio Capex zu stemmen. Allerdings ist der Preis hier noch sehr variabel und da frag ich nochmals nach (welche Form der Aufbereitung angestrebt wird.)

d.h Pensana kann in etwa 3 Jahren einen wirtschaftlichen Erfolg ausweisen, Während das bei CCE/SRE noch mind 6 Jahre dauern könnte, wenn die nicht zum shortcut CaF2 übergehen.

So jetzt ist Schluss - hab da noch viele QR die ich durchgehen muss.

Antwort auf Beitrag Nr.: 62.624.980 von gast77 am 09.02.20 01:53:13Sorry wg der Typos - war etwas spät. Auch die Halbsatzsprünge - sorry - müsst ihr halt ergänzen, Aber bei Leuten, die an so komplexer Materie, wie die REE interessiert sind, sollte eh nur jeder zweite Halb-Satz gepstet werden.

Antwort auf Beitrag Nr.: 62.624.980 von gast77 am 09.02.20 01:53:13

wobei ich ja grad bei den REE und anderen krit.Rohstoffen die komplexe uebergeordnete Sichtweise auch versuche ... Dir ist das hier mit wenigen Worten sehr anschaulich gelungen.

Du weisst ja , dass bei GGG meine Hoffnung ja auch darin liegt, dass man eine Liaison zwischen China und Europa schafft ... indem man die Lizenz mit der Konstellation der chines. Beteiligung verbindet mit

einer Liefergarantie eines definierten Volumens an bedarfsgerechten Modifikationen finaler REE-Produkte an Europa. Das wäre fuer ALLE beteiligten die solideste "Versicherung" unter all den unvorhersehbaren

Szenarien der längst nicht ad acta gelegten Konflikte zwischen USA und China .

Insofern versteh ich jetzt auch die Aussage Deines Gesprächspartners besser ... man wolle jetzt mit nem massiven Einstieg von Shenghe nicht voreilig andere verunsichern , sondern vor allem die Tuer zu Europa offen halten ... kann durchaus sein, dass hier bei Pensana mal ein grosser Europäischer Investor mit ins Boot geht und Shenghe dazukommt , die wie bei GGG die verfahrenstechnische Seite uebernehmen und den EU-Bedarf mit abdecken ... China wuerde das garantiert unterstuetzen , denn sie sind (wie Europa eigentlich auch!) an stabilen Wirtschaftsbeziehungen mit der EU interessiert ....Europa hätte mit den grössten Lagerstätten Kvanefjeld und Longonjo 2 Eisen im Feuer fuer die REE-Versorgung , OHNE SICH JAHRELANG AN DER ENTWICKLUNG EIGENER VERFAHRENSTECHNOLOGIE

DIE ZÄHNE AUSZUBEISSEN (in der Hinsicht sind die Europäer im Unterschied zu Trump auch eher Realpolitiker bzgl. der Wirtschaftsbeziehungen mit China und Russland).

Jaaaa lieber Gast ...da lösen sich meine Bedenken schon bisserl auf . Man hat ja vielleicht aus der sich so zäh hinziehenden Geschichte bei GGG "gelernt" (die sich aber auch positiv lösen wird) ... und checkt erstmal die connections mit Europa ... die Chinesen haben ja alle Zeit der Welt , denn Longonjo liegt de facto dort, wo sie absolutes "Hausrecht" besitzen , sind an guten Beziehungen mit EU interessiert und Europa brauch dringend langfristige Versorgungssicherheiten mit REE ... UND ohne Shenghe können sie mit dem Konzentratkram sowieso nix anfangen .

Die Amis und Cans machen IHR Ding mit REE jetzt alleine ...und das wird gut sein fuer die Welt !

Sie haben die BESTEN LAGERSTÄTTEN mit Commerces Ashram und Appias Alces Lake , dazu die kleine aber feine Dotson Ridge/HRE von Ucore auf eigenem Terrain ... dazu unendliche Massen an REE-haltigen Monazit-und HMS-Sanden ...dazu gleich 2 fortgeschrittene Technologieentwickler zur Entwicklung EIGENER Separationsverfahrenstechnik ( Ucore jetzt auch im Bunde mit der HT-Grossindustrie).

Ha !!! Und WIR SIND UEBERALL DA MIT DRINNE !!!... auch bei den gleichermassen heissen krit. Metallen von SAVILLE

WETTEN DASS !... die REE bald richtig IM KOMMEN sind ??? (wie auch die anderen grad von der Anlegerschaft völlig vernachlässigten "Zukunftsmetalle" )

Danke Gast ! Aus diesem weltpolitischen Blickwinkel wird vieles klarer !

Ich bin berufsbedingt halt meist erstmal auf die Lagerstätte und die Verfahrenstechnologie fokussiert ,wobei ich ja grad bei den REE und anderen krit.Rohstoffen die komplexe uebergeordnete Sichtweise auch versuche ... Dir ist das hier mit wenigen Worten sehr anschaulich gelungen.

Du weisst ja , dass bei GGG meine Hoffnung ja auch darin liegt, dass man eine Liaison zwischen China und Europa schafft ... indem man die Lizenz mit der Konstellation der chines. Beteiligung verbindet mit

einer Liefergarantie eines definierten Volumens an bedarfsgerechten Modifikationen finaler REE-Produkte an Europa. Das wäre fuer ALLE beteiligten die solideste "Versicherung" unter all den unvorhersehbaren

Szenarien der längst nicht ad acta gelegten Konflikte zwischen USA und China .

Insofern versteh ich jetzt auch die Aussage Deines Gesprächspartners besser ... man wolle jetzt mit nem massiven Einstieg von Shenghe nicht voreilig andere verunsichern , sondern vor allem die Tuer zu Europa offen halten ... kann durchaus sein, dass hier bei Pensana mal ein grosser Europäischer Investor mit ins Boot geht und Shenghe dazukommt , die wie bei GGG die verfahrenstechnische Seite uebernehmen und den EU-Bedarf mit abdecken ... China wuerde das garantiert unterstuetzen , denn sie sind (wie Europa eigentlich auch!) an stabilen Wirtschaftsbeziehungen mit der EU interessiert ....Europa hätte mit den grössten Lagerstätten Kvanefjeld und Longonjo 2 Eisen im Feuer fuer die REE-Versorgung , OHNE SICH JAHRELANG AN DER ENTWICKLUNG EIGENER VERFAHRENSTECHNOLOGIE

DIE ZÄHNE AUSZUBEISSEN (in der Hinsicht sind die Europäer im Unterschied zu Trump auch eher Realpolitiker bzgl. der Wirtschaftsbeziehungen mit China und Russland).

Jaaaa lieber Gast ...da lösen sich meine Bedenken schon bisserl auf . Man hat ja vielleicht aus der sich so zäh hinziehenden Geschichte bei GGG "gelernt" (die sich aber auch positiv lösen wird) ... und checkt erstmal die connections mit Europa ... die Chinesen haben ja alle Zeit der Welt , denn Longonjo liegt de facto dort, wo sie absolutes "Hausrecht" besitzen , sind an guten Beziehungen mit EU interessiert und Europa brauch dringend langfristige Versorgungssicherheiten mit REE ... UND ohne Shenghe können sie mit dem Konzentratkram sowieso nix anfangen .

Die Amis und Cans machen IHR Ding mit REE jetzt alleine ...und das wird gut sein fuer die Welt !

Sie haben die BESTEN LAGERSTÄTTEN mit Commerces Ashram und Appias Alces Lake , dazu die kleine aber feine Dotson Ridge/HRE von Ucore auf eigenem Terrain ... dazu unendliche Massen an REE-haltigen Monazit-und HMS-Sanden ...dazu gleich 2 fortgeschrittene Technologieentwickler zur Entwicklung EIGENER Separationsverfahrenstechnik ( Ucore jetzt auch im Bunde mit der HT-Grossindustrie).

Ha !!! Und WIR SIND UEBERALL DA MIT DRINNE !!!... auch bei den gleichermassen heissen krit. Metallen von SAVILLE

WETTEN DASS !... die REE bald richtig IM KOMMEN sind ??? (wie auch die anderen grad von der Anlegerschaft völlig vernachlässigten "Zukunftsmetalle" )

Atherley meinte während eines Vortrages in London, dass der chinesische Botschafter in Angola sein „bestfriend“ ist, also vermute ich schon, dass die Chinesen schon irgendwie dabei sein werden.

Ich rechne mit weiteren strategischen Beteiligungen nach der Mining Lizenz im März und/oder wenn es um die 130 Millionen $ geht, um die Mine zu bauen..

Bin auch gespannt was du (Gast) herausfindest..

Viele Grüße

Ich rechne mit weiteren strategischen Beteiligungen nach der Mining Lizenz im März und/oder wenn es um die 130 Millionen $ geht, um die Mine zu bauen..

Bin auch gespannt was du (Gast) herausfindest..

Viele Grüße

Hallo Winni

eine tolle Zusammenfassung die Du gemacht hast in dem thread.

Zu Pensana habe ich dinge vernommen aber will sie nochmals crosschecken bevor ich hier rumors verbreite.

Gib mir ein paar wenige Tage.

Zu Europa und den Chinesen war mein Kommentar betreffend Greenland.

Ich bin nämlich der Meinung Du hat ein Aspekt liegen lassen in deiner Zusammenfassung:

Es bildet sich ein klarer Versorgungsblock für REE aus.

CCE Saville wollten ja zuerst mit Konzentrat die Chinesen beliefern das hat man denen ausgeschwatzt.

Also gibt es den NA Block mir den von DIr genannten. Die warten bis die separierung in USA oder CND grosstechnisch machbar ist.

Dann sind da die Chinesen die den Markt bislang beherrscht haben und es noch eine Weile tun. Die haben Shenghe und ihre eigene Ressource aber eben auch Firmen wie Pensana die sie an sich binden. Strategie der Chinesen ist ja vorerst mal mehr foreign material zu verarbeiten und das eigen liegen zu lassen. Also besteht das absolut höchstes interesse an Pensana.

Dan sie die Europäre und hier sehe ich die Lage wie folgt: Greenland gehört den Europäern die werden aber nur lizenzen geben wenn sie auch ihren anteil an den REE erhalten. So wird das mit GGL verhackstückt. Shenghe bereitet das Material auf die Europäer bekommen einen vereinbarten Anteil.

Wer hier in REE investiert ist muss immer wissen neben den von Dir aufgeführten Prozess und Verarbeitungstechnischen Problemen welche wenig mit dem Minengeschäft zu tun haben, wohl denn mit einem Chemiewerk, nimmt sich ne gehörige Portion Politik ins Depot.

Da sind die Unternehmen nicht mehr so unabhängig und können auch leicht mal zum Spielball der Blöcke werden.

Ne Antwort auf Deine Frage folgtt

Grüsse gast77

eine tolle Zusammenfassung die Du gemacht hast in dem thread.

Zu Pensana habe ich dinge vernommen aber will sie nochmals crosschecken bevor ich hier rumors verbreite.

Gib mir ein paar wenige Tage.

Zu Europa und den Chinesen war mein Kommentar betreffend Greenland.

Ich bin nämlich der Meinung Du hat ein Aspekt liegen lassen in deiner Zusammenfassung:

Es bildet sich ein klarer Versorgungsblock für REE aus.

CCE Saville wollten ja zuerst mit Konzentrat die Chinesen beliefern das hat man denen ausgeschwatzt.

Also gibt es den NA Block mir den von DIr genannten. Die warten bis die separierung in USA oder CND grosstechnisch machbar ist.

Dann sind da die Chinesen die den Markt bislang beherrscht haben und es noch eine Weile tun. Die haben Shenghe und ihre eigene Ressource aber eben auch Firmen wie Pensana die sie an sich binden. Strategie der Chinesen ist ja vorerst mal mehr foreign material zu verarbeiten und das eigen liegen zu lassen. Also besteht das absolut höchstes interesse an Pensana.

Dan sie die Europäre und hier sehe ich die Lage wie folgt: Greenland gehört den Europäern die werden aber nur lizenzen geben wenn sie auch ihren anteil an den REE erhalten. So wird das mit GGL verhackstückt. Shenghe bereitet das Material auf die Europäer bekommen einen vereinbarten Anteil.

Wer hier in REE investiert ist muss immer wissen neben den von Dir aufgeführten Prozess und Verarbeitungstechnischen Problemen welche wenig mit dem Minengeschäft zu tun haben, wohl denn mit einem Chemiewerk, nimmt sich ne gehörige Portion Politik ins Depot.

Da sind die Unternehmen nicht mehr so unabhängig und können auch leicht mal zum Spielball der Blöcke werden.

Ne Antwort auf Deine Frage folgtt

Grüsse gast77

Trading Spotlight

Antwort auf Beitrag Nr.: 62.624.479 von winni2 am 08.02.20 21:52:08

...."absichtlich KEINE Partnerschaft oder Verbindlichkeiten mit China " muss es heissen !!!

...Fehlerteufel ...

Antwort auf Beitrag Nr.: 62.619.382 von gast77 am 07.02.20 22:22:28Hallo Gast,

Du bist ja hier sehr aktiv auch direkt in Kontakt mit dem Management , steckst jetzt bei Pensana in den Details tiefer drin als ich . Da stell ich meine Frage gleich hier rein , vielleicht kannst Du gleich Aufklärung geben .

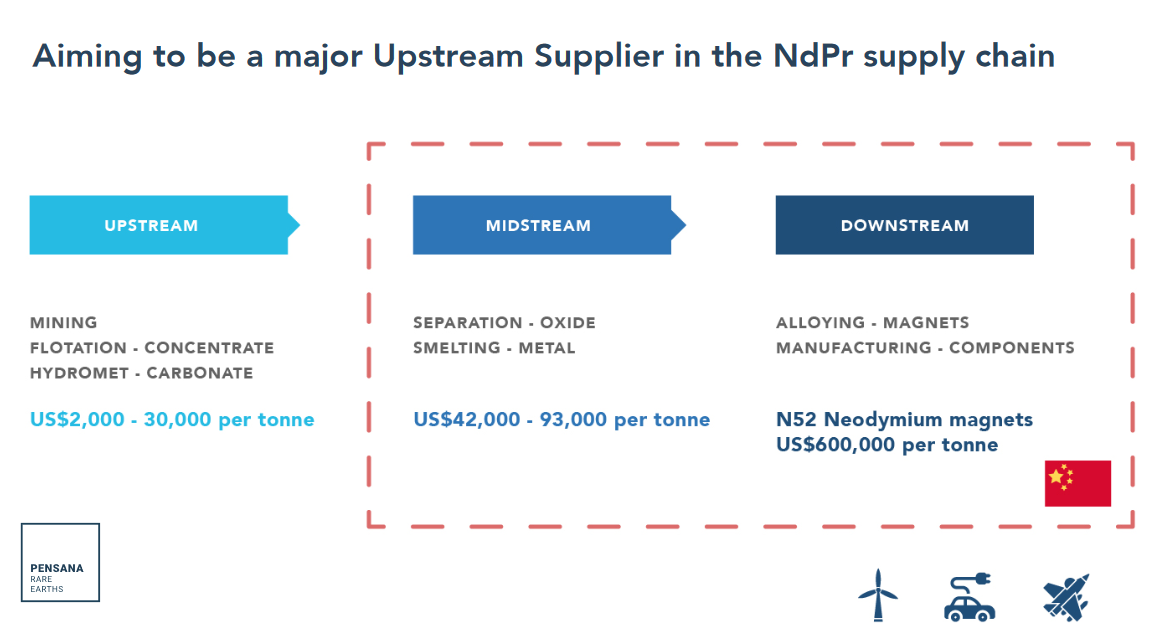

Die Begruendung leuchtet ja ein , warum sie bei der Riesenressource das leicht abbaubare Erzmaterial nur einem technologisch simplen upstream Prozess unterziehen, um ein Nd-Pr angereichertes Mischkonzentrat herzustellen und in einem hydrometallurgischen Verfahrensschritt dann einen Nd/Pr Carbonatmix zu verkaufen ... man spart den enorm aufwendigen und kostenintensiven mid-und downstreamprozess zu den hochreinen Einzelrodukten in den anwenderferechten Modifikationen .

Leider gibts hier nirgends Angaben darueber , welchen Standard / Reinheitsgrad (Freiheit von Fremdkomponenten) das Konzentrat und dann der Karbonatmix erfuellt ... wo werden in dem Prozess Cer und die anderen REE abgetrennt , immerhin warens durchschnittlich glaub um 10% an kritischen Elementen (ueberwiegend HRE) .... zwar anteilig hier auf Longonjo nicht doll viel, aber bei der Umschlagsmenge kommt da ein ordentlicher Haufen zusammen . Stellt man da (was ich hoffe) aus diesem von der high tech Industrie in Europa und USA heiss begehrten besonders kritischen HRE

nicht wenigstens separat Konzentrate her , die man dann wie Lynas das mit Blue Line jetzt macht in Kooperation von nem Spezialisten weiterverarbeiten lässt oder halt auch verkauft ?

Die werden das Zeug doch nicht wegschmeissen oder als "Zugabe" verschenken.

Wenn ich in der Präsi zwischen den Zeilen lese, geht die Produktion an China ... denn nur die KÖNNEN

das auch . Die connections unserer Spezis zu Leuten, die es wissen mussten fragen sich aber verwundert jetzt doch , wie die auf den Verkaufspreis kommen ... hab ich da was verpennt , gibts da schon irgendein Agreement in vorbereitung mit Shenghe , worauf wir immer spekuliert hatten ?

Du schriebst ja mal nach Deinen Gespräch auf der Messe...dass sie mit den Chinesen absichtlich Partnerschaft bzw. grösseren Verbindlichkeiten eingehen, um sich die Tuer nach Europa offen zu halten Nur...WER um Himmelswillen in Europa kann das Zeug separieren , wer soll die Tonnagen da kaufen ?

Also bleibt doch nur China , die zudem absolutes HAUSRECHT in Angola haben und mit Sicherheit hat Shenghe (die ja in Angola aktiv sind) drauf spekuliert , analog GGG hier mit einzusteigen , zumal die ja in die ganze Infrastruktur ,Strasse, Bahn, Hafen investiert haben und wie wir ja wissen, die Kontakte in der Startphase der Exploration forciert hatten.

Mir wär da WESENTLICH WOHLER , wenn wir Shenghe mit im Boot hätten , anstatt die zu verprellen ...

keiner weiss , wie die politischen Spannungen mit China USA-und EU-seitig (Lemmingverhalten) weiter

forciert werden und wie die Angolanische Regierung sich stellt , wenn China gewisse politisch motivierte "Konsequenzen" fuer nötig hält ( Malaysia /Lynas lässt gruessen ) .

Irgendwie machts mich jedenfalls unruhig, dass hier bisher keine klare Linie bzgl. Abnahmevereinbarung oder (besser) Einstieg von Shenghe zu erkennen ist ...das wär fuer uns ne Art

"Lebensversicherung" angesichts der unruhigen Zukunft . Die Spezis glauben jedenfalls nicht, dass China fuer das eher noch "Rohmaterial" tatsächlich den Preis bezahlt ... wenns ja "nur" um das in allen REE-Lagerstätten sowieso nach Ce/La am HÄufigsten vorkommende Nd / Pr geht ... die schwimmen "zu Hause" selbst in dem Zeug , warum solln die dann so viel bezahlen ???

Ist wie gesagt nicht meine Argumentation , aber die von Leuten, die sich mit diesen Marktdingen besser auskennen ...und das leuchtet mir ein und verunsichert mich.

Ich wollt eigentlich nach dem Listing gleich nochmal nachlegen ...warte damit aber erstmal.

Kannste evtl. VORSICHTIG mit d´Deinem Kontaktpartner die Thematik China nochmal in nem Telefonat eruieren ???

So, jetzt erstmal Schluss fuer heute , liebe Gruesse,

Winni

Du bist ja hier sehr aktiv auch direkt in Kontakt mit dem Management , steckst jetzt bei Pensana in den Details tiefer drin als ich . Da stell ich meine Frage gleich hier rein , vielleicht kannst Du gleich Aufklärung geben .

Die Begruendung leuchtet ja ein , warum sie bei der Riesenressource das leicht abbaubare Erzmaterial nur einem technologisch simplen upstream Prozess unterziehen, um ein Nd-Pr angereichertes Mischkonzentrat herzustellen und in einem hydrometallurgischen Verfahrensschritt dann einen Nd/Pr Carbonatmix zu verkaufen ... man spart den enorm aufwendigen und kostenintensiven mid-und downstreamprozess zu den hochreinen Einzelrodukten in den anwenderferechten Modifikationen .

Leider gibts hier nirgends Angaben darueber , welchen Standard / Reinheitsgrad (Freiheit von Fremdkomponenten) das Konzentrat und dann der Karbonatmix erfuellt ... wo werden in dem Prozess Cer und die anderen REE abgetrennt , immerhin warens durchschnittlich glaub um 10% an kritischen Elementen (ueberwiegend HRE) .... zwar anteilig hier auf Longonjo nicht doll viel, aber bei der Umschlagsmenge kommt da ein ordentlicher Haufen zusammen . Stellt man da (was ich hoffe) aus diesem von der high tech Industrie in Europa und USA heiss begehrten besonders kritischen HRE

nicht wenigstens separat Konzentrate her , die man dann wie Lynas das mit Blue Line jetzt macht in Kooperation von nem Spezialisten weiterverarbeiten lässt oder halt auch verkauft ?

Die werden das Zeug doch nicht wegschmeissen oder als "Zugabe" verschenken.

Wenn ich in der Präsi zwischen den Zeilen lese, geht die Produktion an China ... denn nur die KÖNNEN

das auch . Die connections unserer Spezis zu Leuten, die es wissen mussten fragen sich aber verwundert jetzt doch , wie die auf den Verkaufspreis kommen ... hab ich da was verpennt , gibts da schon irgendein Agreement in vorbereitung mit Shenghe , worauf wir immer spekuliert hatten ?

Du schriebst ja mal nach Deinen Gespräch auf der Messe...dass sie mit den Chinesen absichtlich Partnerschaft bzw. grösseren Verbindlichkeiten eingehen, um sich die Tuer nach Europa offen zu halten Nur...WER um Himmelswillen in Europa kann das Zeug separieren , wer soll die Tonnagen da kaufen ?

Also bleibt doch nur China , die zudem absolutes HAUSRECHT in Angola haben und mit Sicherheit hat Shenghe (die ja in Angola aktiv sind) drauf spekuliert , analog GGG hier mit einzusteigen , zumal die ja in die ganze Infrastruktur ,Strasse, Bahn, Hafen investiert haben und wie wir ja wissen, die Kontakte in der Startphase der Exploration forciert hatten.

Mir wär da WESENTLICH WOHLER , wenn wir Shenghe mit im Boot hätten , anstatt die zu verprellen ...

keiner weiss , wie die politischen Spannungen mit China USA-und EU-seitig (Lemmingverhalten) weiter

forciert werden und wie die Angolanische Regierung sich stellt , wenn China gewisse politisch motivierte "Konsequenzen" fuer nötig hält ( Malaysia /Lynas lässt gruessen ) .

Irgendwie machts mich jedenfalls unruhig, dass hier bisher keine klare Linie bzgl. Abnahmevereinbarung oder (besser) Einstieg von Shenghe zu erkennen ist ...das wär fuer uns ne Art

"Lebensversicherung" angesichts der unruhigen Zukunft . Die Spezis glauben jedenfalls nicht, dass China fuer das eher noch "Rohmaterial" tatsächlich den Preis bezahlt ... wenns ja "nur" um das in allen REE-Lagerstätten sowieso nach Ce/La am HÄufigsten vorkommende Nd / Pr geht ... die schwimmen "zu Hause" selbst in dem Zeug , warum solln die dann so viel bezahlen ???

Ist wie gesagt nicht meine Argumentation , aber die von Leuten, die sich mit diesen Marktdingen besser auskennen ...und das leuchtet mir ein und verunsichert mich.

Ich wollt eigentlich nach dem Listing gleich nochmal nachlegen ...warte damit aber erstmal.

Kannste evtl. VORSICHTIG mit d´Deinem Kontaktpartner die Thematik China nochmal in nem Telefonat eruieren ???

So, jetzt erstmal Schluss fuer heute , liebe Gruesse,

Winni

Antwort auf Beitrag Nr.: 62.623.390 von winni2 am 08.02.20 17:44:05

inzwischen kennt und als "ganz toll" einordnet. So kommt schon in den Präsis fast jedes Unternehmen

mit seiner Lagerstätte wie von Zauberhand immer unter die top3 von X ).

( nur Bespielhaft die beliebten TREO-Gehalte ...die eigentlich garnix aussagen, ausser wieviel REE insgesamt da drin sind , egal ob das völlig unbedeutende Cer und Lanthan wie in vielen Fällen 40% und

mehr davon ausmacht und ob wie in vielen Lagerstätten ausser Ce,La,Nd,Pr kaum oder garkeine der wirklich kritischen Elemente enthalten sind ... zur Qualität der Mineralisierung , deren differenzierte Gehalte , prozesstechnische Erschwernisse durch Fremdmetalle wird da sowieso nichts ersichtlich ... Hauptsache das Unternehmen "steht gut da " im (blödsinnig hingebogenen) "Vergleich" .

Also wonach kann man als "Laie" orientierungsmässig ausser den wichtigen Punkten aus post I da noch schauen , um ne Systematik reinzukriegen :

1. gehts nach der schieren RESSOURCENGRÖSSE , dann wären ausserhalb Chinas auf den vorderen

Plätzen

GGG mit Kvanefjeld (die könnens mit Chinas grössten Minen in der mittleren Mongolei aufnehmen),

Commerce Resources mit Ashram (die sind ressourcemässig da auch nicht weit weg und sind noch

nichtmal ausexploriert)

Pensana mit Longonjo (ähnlich gewaltige Ressource , mit fett Ressourcen uppside potential)

Lynas mit Mount Weld ( keineswegs die grösste Lagerstätte ausserhalb Chinas wie oft behauptet)

MP Materials mit Mountain Pass

2. gehts nach der QUALITÄT (prozesstechnisch guenstige Mineralisierung, breites Spektrum an

der 17 Elemente umfassenden REE-Pallette , hohe Anteile und grades an den besonders kritischen

Elementen , die besonders rar sind und in vielen LS garnicht bzw. nicht ök. separierbar vorkommen

(nicht nur solche aus der HRE Kategorie gehören dazu)...dann stehen FOLGENDE ganz oben ....

UND GEGENUEBER ALLEN ANDEREN GANZ DEUTLICH ! :

APPIA Energy mit Alces Lake - Ausnahmelagerstätte mit massiven MONAZIT-Erzkörpern und

hochgradigen Gehalten an der gesamten REE-Pallette , zudem weitestgehend frei von Fremd

metallen und daher "prozessfreundlich" ( noch im Explorerstadium , wird aber forciert entwickelt)

. hab ich trotz rel. Fruehstadium rel. hoch gewichtet

ALKANE mit Dubbo - nächste Ausnahmelagerstätte , riesiges noch junges erstarrtes Oberflächen

erguss-Lavafeld mit ebenfalls hochgradig der gesamten REE-Pallette PLUS die extrem kritischen

Spezialmetalle Niob, Tantal, Hafnium, Zirkonium ,Scandium, Yttrium in hohen grades

( wären wir hier nicht beim Thema REE, sondern bei "krit. Metallen" ...stuenden DIE an erster

Stelle , bes. wegen der extrem heissen Hf, Nb, Ta und hochgradig Zirkonium in bester Minerali

sierung fuer die elektrolyt. Reduktion zu Reinstmetall )

Grad wegen Dubbo (auch bwg. Gold ) bei mir mit Abstand höchste Gewichtung

COMMERCE RESOURCES mit Ashram - durch den sehr hohen MONAZIT-Gehalt ebenfalls eine der

rein qualitativ hochwertigsten , aber auch grössten REE-Lagerstätten , die fast die gesamte REE-

Pallette enthält - liegt aber leider im outback des Nordens , weitab jeglicher Transportwege und

Infrastruktur .... ABER IHR WISST:::ES BEWEGT SICH GRAD WAS ::: durch die mit Ashram

verbundenen riesigen Fluorspar-Vorkommen UND die direkt Ashram umgebende sich mehr und

mehr als WELTKLASSE entpuppende Niob-Tantal-Lagerstätte von SAVILLE RESOURCES .

Wer schlau ist SETZT ZU DEN GERADE ERST WIEDER STARTENDEN KURSEN HIER MINDESTENS

NEN FUSS REIN !!!

PENSANA mit Longonjo ...dazu muss man hier jetzt nix schreiben

UCORE RARE METALS mit Dotson Ridge - bisher zwar rel. kleine Ressource (weil längst nicht aus

exploriert entlang des hochgradig sich fortsetzenden Trends ...aber enorm hohe Gehalte an den die

meisten der kritischsten Elementen enthaltenden HREE .

Zudem ist Ucore ein gerade jetzt sehr hoffnungsvoller Technologiewert ...siehe nächster Abschnitt).

3 SONDERKATEGORIE : REE-TECHNOLOGIEWERTE ...Superspannend , ein must have !

MEDALLION RESOURCES (MDL/RES) ... die zudem bei Erfolg der grosstechnischen Einfuehrung

der bereits fortgeschritten entwickelten REE-Extraktions-und Separationstechnologie Zugriff auf

eine hochwertige NAHEZU UNBEGRENZTE RESSOURCE an hochgradig REE haltigen MONAZIT-

und HMS-Sanden in USA, Kanada und auf anderen Kontinenten haben und ihre Technologie und

flexibel designete Verfahrestechnik dann sicher erfolgreich vermarkten .

TOTAL VERKANNT (weil viele die story noch nicht verstehen ...Motto :REE out) .... wenn das funzt,

wird das ein Milluiardenkonzern (oder wird vorher gefressen.).

UCORE RARE METALS ... jetzt im Verbund des gerade in Gruendung befindlichen Konsortiums aus

kapitalstarken High Tech- Industrieunternehmen zur finalen Entwicklung der REE-Separationstechn

von Ucore zur industriellen Machbarkeit (Ausschreibung der US-Admin / DoD ).

Achtung: die stehn NICHT in Konkurrenz zu Medallion, denn Monazitsande sind technologisch

ne ganz andere Welt !

UCORE hat als Extra-Joker wie gesagt noch das hochgradige HREE-Projekt Dotson Ridge , an deren

Mineralisierung die geplanten Entwicklungsarbeiten auch zuerst getestet werden ...wodurch die

Industrieriesen wohl auch die Projektentwicklung weitgehend mit finanzieren werden .

Daruf setz ich natuerlich ...und hab UCORE jetzt gleichauf gewichtet wie mein Schätzchen Medallion

Soooo ... wens interessiert ... investiert bin ich bei allen Genannten ( ausser nat. MP Materials und akt. auch NICHT in LYNAS) .

Ich könnte nicht ehrlichen Herzens sagen, wen ich am meisten Favorisiere ...Thema Vergleichbarkeit ... JEDER von denen ist aufgrund der Besonderheiten FAVORIT . Allerdings stock ich aus gutem Grund

grad SAVILLE weiter auf (Verflechtung mit Commerce und die extreme "Anziehungskraft von Niob,Tantal, Fluorspar) . Naja und Medallion und Ucore sitz ich bekanntlich schon gut drin , Alkane u.

Appia sowieso !!! GGG und Pensana auch ...... Haha Äppel und Birnen ...absolut keiner vergleichbar mit den anderen ... ICH HOFFE ICH KONNT EUCH UEBERZEUGEN, dass die ganze zweifelnde Vergleicherei und das Vergleichsgeblubber der Promoter IN DEM SEGMENT SINNLOS IST !

Ich schreib nachher noch wie versprochen was extra zu Pensana .

Hier 3 weitere Kategorien , die bei (zwangsläufig irrefuehrenden) "Vergleichen" gern durcheinander geworfen werden:

Nicht nur seitens fachlich unerfahrener Kleininvestoren, sondern auch in den Präsis der Unternehmen , durch Promoter und so manchen BB-Schreiber werden schiere Ressourcengrösse und hohe TREO-Gehalte gern fuer Vergleiche herangezogen , passt im spez. Fall das nicht so toll , dann greift man die hohen Gehalte einzelner Elemente heraus , bevorzugt die fast immer hochanteiligen Nd/Pr , die jeder inzwischen kennt und als "ganz toll" einordnet. So kommt schon in den Präsis fast jedes Unternehmen

mit seiner Lagerstätte wie von Zauberhand immer unter die top3 von X ).

( nur Bespielhaft die beliebten TREO-Gehalte ...die eigentlich garnix aussagen, ausser wieviel REE insgesamt da drin sind , egal ob das völlig unbedeutende Cer und Lanthan wie in vielen Fällen 40% und

mehr davon ausmacht und ob wie in vielen Lagerstätten ausser Ce,La,Nd,Pr kaum oder garkeine der wirklich kritischen Elemente enthalten sind ... zur Qualität der Mineralisierung , deren differenzierte Gehalte , prozesstechnische Erschwernisse durch Fremdmetalle wird da sowieso nichts ersichtlich ... Hauptsache das Unternehmen "steht gut da " im (blödsinnig hingebogenen) "Vergleich" .

Also wonach kann man als "Laie" orientierungsmässig ausser den wichtigen Punkten aus post I da noch schauen , um ne Systematik reinzukriegen :

1. gehts nach der schieren RESSOURCENGRÖSSE , dann wären ausserhalb Chinas auf den vorderen

Plätzen

GGG mit Kvanefjeld (die könnens mit Chinas grössten Minen in der mittleren Mongolei aufnehmen),

Commerce Resources mit Ashram (die sind ressourcemässig da auch nicht weit weg und sind noch

nichtmal ausexploriert)

Pensana mit Longonjo (ähnlich gewaltige Ressource , mit fett Ressourcen uppside potential)

Lynas mit Mount Weld ( keineswegs die grösste Lagerstätte ausserhalb Chinas wie oft behauptet)

MP Materials mit Mountain Pass

2. gehts nach der QUALITÄT (prozesstechnisch guenstige Mineralisierung, breites Spektrum an

der 17 Elemente umfassenden REE-Pallette , hohe Anteile und grades an den besonders kritischen

Elementen , die besonders rar sind und in vielen LS garnicht bzw. nicht ök. separierbar vorkommen

(nicht nur solche aus der HRE Kategorie gehören dazu)...dann stehen FOLGENDE ganz oben ....

UND GEGENUEBER ALLEN ANDEREN GANZ DEUTLICH ! :

APPIA Energy mit Alces Lake - Ausnahmelagerstätte mit massiven MONAZIT-Erzkörpern und

hochgradigen Gehalten an der gesamten REE-Pallette , zudem weitestgehend frei von Fremd

metallen und daher "prozessfreundlich" ( noch im Explorerstadium , wird aber forciert entwickelt)

. hab ich trotz rel. Fruehstadium rel. hoch gewichtet

ALKANE mit Dubbo - nächste Ausnahmelagerstätte , riesiges noch junges erstarrtes Oberflächen

erguss-Lavafeld mit ebenfalls hochgradig der gesamten REE-Pallette PLUS die extrem kritischen

Spezialmetalle Niob, Tantal, Hafnium, Zirkonium ,Scandium, Yttrium in hohen grades

( wären wir hier nicht beim Thema REE, sondern bei "krit. Metallen" ...stuenden DIE an erster

Stelle , bes. wegen der extrem heissen Hf, Nb, Ta und hochgradig Zirkonium in bester Minerali

sierung fuer die elektrolyt. Reduktion zu Reinstmetall )

Grad wegen Dubbo (auch bwg. Gold ) bei mir mit Abstand höchste Gewichtung

COMMERCE RESOURCES mit Ashram - durch den sehr hohen MONAZIT-Gehalt ebenfalls eine der

rein qualitativ hochwertigsten , aber auch grössten REE-Lagerstätten , die fast die gesamte REE-

Pallette enthält - liegt aber leider im outback des Nordens , weitab jeglicher Transportwege und

Infrastruktur .... ABER IHR WISST:::ES BEWEGT SICH GRAD WAS ::: durch die mit Ashram

verbundenen riesigen Fluorspar-Vorkommen UND die direkt Ashram umgebende sich mehr und

mehr als WELTKLASSE entpuppende Niob-Tantal-Lagerstätte von SAVILLE RESOURCES .

Wer schlau ist SETZT ZU DEN GERADE ERST WIEDER STARTENDEN KURSEN HIER MINDESTENS

NEN FUSS REIN !!!

PENSANA mit Longonjo ...dazu muss man hier jetzt nix schreiben

UCORE RARE METALS mit Dotson Ridge - bisher zwar rel. kleine Ressource (weil längst nicht aus

exploriert entlang des hochgradig sich fortsetzenden Trends ...aber enorm hohe Gehalte an den die

meisten der kritischsten Elementen enthaltenden HREE .

Zudem ist Ucore ein gerade jetzt sehr hoffnungsvoller Technologiewert ...siehe nächster Abschnitt).

3 SONDERKATEGORIE : REE-TECHNOLOGIEWERTE ...Superspannend , ein must have !

MEDALLION RESOURCES (MDL/RES) ... die zudem bei Erfolg der grosstechnischen Einfuehrung

der bereits fortgeschritten entwickelten REE-Extraktions-und Separationstechnologie Zugriff auf

eine hochwertige NAHEZU UNBEGRENZTE RESSOURCE an hochgradig REE haltigen MONAZIT-

und HMS-Sanden in USA, Kanada und auf anderen Kontinenten haben und ihre Technologie und

flexibel designete Verfahrestechnik dann sicher erfolgreich vermarkten .

TOTAL VERKANNT (weil viele die story noch nicht verstehen ...Motto :REE out) .... wenn das funzt,

wird das ein Milluiardenkonzern (oder wird vorher gefressen.).

UCORE RARE METALS ... jetzt im Verbund des gerade in Gruendung befindlichen Konsortiums aus

kapitalstarken High Tech- Industrieunternehmen zur finalen Entwicklung der REE-Separationstechn

von Ucore zur industriellen Machbarkeit (Ausschreibung der US-Admin / DoD ).

Achtung: die stehn NICHT in Konkurrenz zu Medallion, denn Monazitsande sind technologisch

ne ganz andere Welt !

UCORE hat als Extra-Joker wie gesagt noch das hochgradige HREE-Projekt Dotson Ridge , an deren

Mineralisierung die geplanten Entwicklungsarbeiten auch zuerst getestet werden ...wodurch die

Industrieriesen wohl auch die Projektentwicklung weitgehend mit finanzieren werden .

Daruf setz ich natuerlich ...und hab UCORE jetzt gleichauf gewichtet wie mein Schätzchen Medallion

Soooo ... wens interessiert ... investiert bin ich bei allen Genannten ( ausser nat. MP Materials und akt. auch NICHT in LYNAS) .

Ich könnte nicht ehrlichen Herzens sagen, wen ich am meisten Favorisiere ...Thema Vergleichbarkeit ... JEDER von denen ist aufgrund der Besonderheiten FAVORIT . Allerdings stock ich aus gutem Grund

grad SAVILLE weiter auf (Verflechtung mit Commerce und die extreme "Anziehungskraft von Niob,Tantal, Fluorspar) . Naja und Medallion und Ucore sitz ich bekanntlich schon gut drin , Alkane u.

Appia sowieso !!! GGG und Pensana auch ...... Haha Äppel und Birnen ...absolut keiner vergleichbar mit den anderen ... ICH HOFFE ICH KONNT EUCH UEBERZEUGEN, dass die ganze zweifelnde Vergleicherei und das Vergleichsgeblubber der Promoter IN DEM SEGMENT SINNLOS IST !

Ich schreib nachher noch wie versprochen was extra zu Pensana .

Ich muss hier jetzt mal EINIGES relativieren , was die Einordnung von Pensana betrifft :

Die hier (zuletzt in beitr. nr.291 ) und in anderen REE-Threadsimmerwieder angestellten VERGLEICHE in Sachen TREO-Gehalte, Wirtschaftlichkeit zwischen Lagerstätten und Developern sind (anders als bei EM-und Basismetallen)bei REE SO nicht möglich ( Komplexität und Verschiedenheit der Mineralisierung , Anteile der insges. 17 versch. REE , prozesstechnisch enorme Herausforderungen durch Fremdkomponenten ).

Dann vor allem die meist bei Capex und voreiligen Aussagen zu den "vermuteten" Herstellungskosten / Verkaufserlösen oft nicht beachtete Frage WAS soll da ueberhaupt produziert und verkauft werden ?

1. nur ein weitgehend unraffiniertes , simpel herstellbares ROHKONZENTRAT , in dem noch grossteils

die störenden Fremdmetalle und andere Komponenten enthalten sind ?

2. eine dem hohen chinesischen Standard entsprechende fremdmetallfreie hochangereicherte Pallette

verschiedener Misch-Konzentrate aus Ce/La ,Nd/Pr , SEG (Sm,Eu,Gd) und einem Mix besonders

seltener kritischer Elemente aus dem HRE-Segment ?

(dies erfordert prozesstechnisch schon einen viel höheren Aufwand , Kosten und Expertise )

3. werden Nd und Pr neben Ce/ La bereits einzeln separiert und als hochreine Oxide bzw. Carbonate

hergestellt , daneben die Mischkonzentrate gem. Pkt2 ?

( das kann in der westl. Welt bisher NUR LYNAS und braucht dafuer die riesen High Tech Fabrik in

Malaysiaauf Basis chines.-japan. Patentnutzungsrechte .... die parallel produzierten SEG und HRE-

Mischkonzentrate zu Einzelelementen zu separieren kriegen sie nicht hin , daran beisst sich jetzt

der neue Us-Partner blue line die Zähne aus , die das bisher nur im Kleinstmasstab fuer "spezielle"

Kunden wie DoD gemacht haben, de facto im Labormasstab).

4. die absolute KÖNIGSDISZIPLIN beherrschen bisher immernoch NUR DIE CHINESEN in den riesigen

vollautomatisierten prozesstechnischen Anlagen ihrer High Tech REE-Fabriken von Shenghe , China

Rare Earth , in begrenztem Umfang fuer einige Elemente auch deren de facto subsidiaries Vietnam

Rare Earth und ein weiterer "Ableger" in Korea (beide aus gutem Grund nicht börsengelistet).

Der bisher EINZIGE , der die KÖNIGSDISZIPLIN in der westlichen Welt tatsächlich schon fort

geschritten anstrebt ... ist ALKANE mit seiner vulkanischen Ausnahmelagerstätte aus purer

erstarrter Lava auf seinem DUBBO -Projekt , aus dem man die gesamte Pallette an REE zuzueglich

weiterer kritischer Metalle wie Hafnium, Scandium, metallisch Zirkonium einzeln separieren will.

Technologiepartner war dabei ueber viele Jahre Vietnam Rare Earth( siehe oben) und seit 2019

als weiterer Partner besagter Metallurgie-High Tech-Spezialist aus Korea .

Ich hatte dort voriges Jahr mehrfach ausfuehrlich im Thread geschrieben .

ALKANE hat sich mit Eintritt in die finale Entwicklung von Dubbo , vor allem aber auch wegen der

beeindruckenden Gold- Discovery mit enormer Ressourcenfantasie inzwischen zu meiner grössten

Depotposition ueberhaupt entwickelt .

So , das wäre die zu beachtende Einteilung nach den ENDPRODUKTEN , woraus sich natuerlich völlig unabhängig von anderen Faktoren enorme Unterschiede in Sachen Capex-Kosten und Opex-Kosten ergeben , natuerlich auch die Frage WER kauft das "unfertige" , extrem schwierig zu separierende

und ultrahoch zu reinigende Zeug ... und zu welchem Preis ...bzw. die Grundsatzfrage zuerst :WER KANN DAS GROSSTECHNISCH UEBERHAUPT ???

Teil II folgt gleich ...dann ordnen wir da auch Pensana ein (und ich sag Euch, was mich da derzeit bisserl irritiert , "beunruhigt" nenn ichs mal nicht)...

Antwort auf Beitrag Nr.: 62.620.087 von ESRA900 am 08.02.20 05:11:05...bei mir auch