Norwegische Sparebanken - konservative Anlage in einem reichen Land?.

eröffnet am 17.10.22 15:22:55 von

neuester Beitrag 17.10.22 15:22:55 von

neuester Beitrag 17.10.22 15:22:55 von

Beiträge: 1

ID: 1.364.183

ID: 1.364.183

Aufrufe heute: 0

Gesamt: 195

Gesamt: 195

Aktive User: 0

ISIN: NO0006000801 · WKN: A0DK56 · Symbol: 93S

8,3760

EUR

+2,12 %

+0,1740 EUR

Letzter Kurs 29.04.24 Frankfurt

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5400 | +26,23 | |

| 1,3100 | +24,76 | |

| 0,5300 | +17,78 | |

| 4,5000 | +15,38 | |

| 6,3000 | +14,55 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,1500 | -11,21 | |

| 10,799 | -12,20 | |

| 1,8775 | -14,17 | |

| 3,7500 | -15,73 | |

| 0,5900 | -29,76 |

Beitrag zu dieser Diskussion schreiben

Bankaktien sind ja bei deutschen Privatanlegern eher unbeliebt. Gerade in den USA konnte ich aber mit Instituten abseits der Wallstreet schon einige mal ganz gute Gewinne machen.

Dabei stehe ich ja mehr auf das klassische Geschäft. Einlagen eintreiben, Hauskredite geben oder das Geld konservativ an produktive Betriebe ausgeben.

Dabei bin ich jetzt kürzlich durch Zufall auf die norwegischen Sparebanken gestoßen. Sparebanken sind auf deutsch "Sparkassen".

Nur sind diese in Norwegen oft auch an der Börse mit sogenannten "Equity Certificates" notiert.

Die größeren Sparebanken sind

Sparebank 1 Norde Norge ISIN: NO0006000801

SpareBank 1 SMN ISIN: NO0006390301

SpareBank 1 SR-Bank ASA

Sparebank Sor

usw.

Habe mich mal mit einigen Bilanzen dieser Sparebanken auseinandergesetzt. In der Regel zeigt sich überall ein sehr ähnliches Bild. Beliehen werden größtenteils Wohnimmobilien von Privatpersonen. Kredite in die Privatwirtschaft sind aber auch üblich.

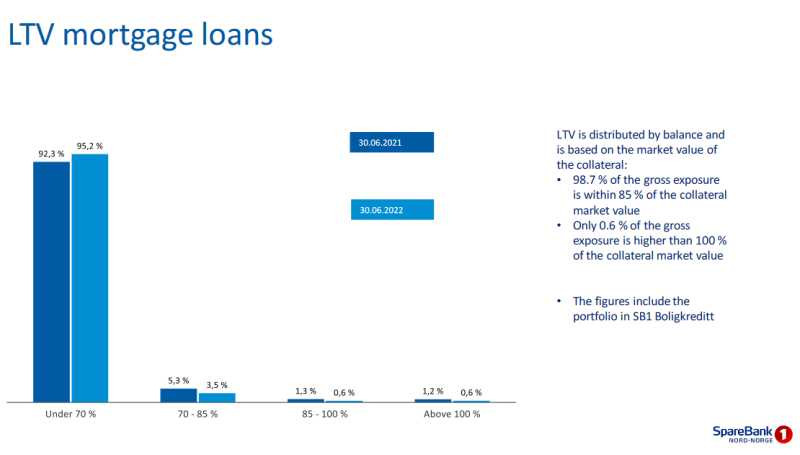

Dies ist aus einer Präsentation der Sparebank Nord-Norge (Nord-Norwegen). 95% der ausgegebenen Immobilienkredite waren zu unter 70% beliehen(dies ist natürlich ein Schnitt). Was sich mir aber zeigt, dass dies hier doch eher konservative Institute sind.

...

Die Eigenkapitalausstattung scheint mir bei diesen Sparebanken durch die Bank auch sehr großzügig zu sein. Die Hebel scheinen mir in den Bilanzen gering und die CET1-Ratios (soweit man den Risikomodellen traut) sind durchweg bei 15 bis 20%.

...

Hat sich schon einmal jemand mit diesen Instituten beschäftigt oder sie gar im Depot?

Diese Sparebanken scheinen alle recht konservativ zu sein und haben in den letzten Jahren auch immer wieder ordentliche Dividenden ausgeschüttet.

Zudem befinden sie sich ja in einem Land, welches von der aktuellen Energiekrise eher profitiert und durch seine enormen Finanzreserven seine Wirtschaft immer ordentlich stützen kann.

Dazu käme auch in Norwegen die Zinsfantasie und höhere Margen für die Banken. Die Eigenkapitalrentabilität lag in dem Sektor die letzten Jahre (ausgenommen Corona) bei ordentlichen 10 bis 14 %.

Die Sparebanken sind meistens auch an verschiedenen Pfandbriefbanken beteiligt. Dazu mehr, wenn dies jemanden wirklich interessiert. Die Werte sind eher klein.

PS: Hier noch ein paar Infos, die der deutsche Sparkassenverband dazu bereitsstellt. Ganz interessant für einen Überblick:

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&c…

Dabei stehe ich ja mehr auf das klassische Geschäft. Einlagen eintreiben, Hauskredite geben oder das Geld konservativ an produktive Betriebe ausgeben.

Dabei bin ich jetzt kürzlich durch Zufall auf die norwegischen Sparebanken gestoßen. Sparebanken sind auf deutsch "Sparkassen".

Nur sind diese in Norwegen oft auch an der Börse mit sogenannten "Equity Certificates" notiert.

Die größeren Sparebanken sind

Sparebank 1 Norde Norge ISIN: NO0006000801

SpareBank 1 SMN ISIN: NO0006390301

SpareBank 1 SR-Bank ASA

Sparebank Sor

usw.

Habe mich mal mit einigen Bilanzen dieser Sparebanken auseinandergesetzt. In der Regel zeigt sich überall ein sehr ähnliches Bild. Beliehen werden größtenteils Wohnimmobilien von Privatpersonen. Kredite in die Privatwirtschaft sind aber auch üblich.

Dies ist aus einer Präsentation der Sparebank Nord-Norge (Nord-Norwegen). 95% der ausgegebenen Immobilienkredite waren zu unter 70% beliehen(dies ist natürlich ein Schnitt). Was sich mir aber zeigt, dass dies hier doch eher konservative Institute sind.

...

Die Eigenkapitalausstattung scheint mir bei diesen Sparebanken durch die Bank auch sehr großzügig zu sein. Die Hebel scheinen mir in den Bilanzen gering und die CET1-Ratios (soweit man den Risikomodellen traut) sind durchweg bei 15 bis 20%.

...

Hat sich schon einmal jemand mit diesen Instituten beschäftigt oder sie gar im Depot?

Diese Sparebanken scheinen alle recht konservativ zu sein und haben in den letzten Jahren auch immer wieder ordentliche Dividenden ausgeschüttet.

Zudem befinden sie sich ja in einem Land, welches von der aktuellen Energiekrise eher profitiert und durch seine enormen Finanzreserven seine Wirtschaft immer ordentlich stützen kann.

Dazu käme auch in Norwegen die Zinsfantasie und höhere Margen für die Banken. Die Eigenkapitalrentabilität lag in dem Sektor die letzten Jahre (ausgenommen Corona) bei ordentlichen 10 bis 14 %.

Die Sparebanken sind meistens auch an verschiedenen Pfandbriefbanken beteiligt. Dazu mehr, wenn dies jemanden wirklich interessiert. Die Werte sind eher klein.

PS: Hier noch ein paar Infos, die der deutsche Sparkassenverband dazu bereitsstellt. Ganz interessant für einen Überblick:

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&c…