Evotec 566480, wohin geht die Reise??? - 500 Beiträge pro Seite (Seite 164)

eröffnet am 12.01.07 11:23:52 von

neuester Beitrag 02.05.24 17:20:03 von

neuester Beitrag 02.05.24 17:20:03 von

Beiträge: 82.042

ID: 1.104.790

ID: 1.104.790

Aufrufe heute: 23

Gesamt: 16.204.452

Gesamt: 16.204.452

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480

10,000

EUR

+3,25 %

+0,315 EUR

Letzter Kurs 02.05.24 Lang & Schwarz

Neuigkeiten

| Evotec Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

02.05.24 · Felix Haupt Anzeige |

02.05.24 · Shareribs Anzeige |

02.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3000 | +70,98 | |

| 1,7850 | +42,80 | |

| 1,7400 | +37,01 | |

| 1,0700 | +31,13 | |

| 5,8700 | +26,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 23,300 | -16,67 | |

| 0,7500 | -16,67 | |

| 0,5305 | -17,51 | |

| 3,5000 | -26,24 | |

| 11,500 | -29,23 |

Antwort auf Beitrag Nr.: 75.569.134 von PersecutorTe1 am 05.04.24 08:15:07Dat ward schon. 🤔

--> Das wird schon 😁

--> Das wars schon 🤒

--> Das wird schon 😁

--> Das wars schon 🤒

Antwort auf Beitrag Nr.: 75.569.167 von asirnicha am 05.04.24 08:19:57

Na ja,

wir werden sehen.

Ich habe halt unten eingesackt und stehe gut da!!

Und Du??

Zitat von asirnicha: Dat ward schon. 🤔

--> Das wird schon 😁

--> Das wars schon 🤒

Na ja,

wir werden sehen.

Ich habe halt unten eingesackt und stehe gut da!!

Und Du??

Ich bin grundsätzlich optimistisch eingestellt gegenüber dem Geschäftsmodell.

Die Zeit bis 2025 wird spannend und solange kann ich auf jeden Fall zuwarten.

Die Zeit bis 2025 wird spannend und solange kann ich auf jeden Fall zuwarten.

Antwort auf Beitrag Nr.: 75.569.296 von asirnicha am 05.04.24 08:37:31

Passt!

Zitat von asirnicha: Ich bin grundsätzlich optimistisch eingestellt gegenüber dem Geschäftsmodell.

Die Zeit bis 2025 wird spannend und solange kann ich auf jeden Fall zuwarten.

Passt!

Mit Bruch der 13,75 im SK trübt sich das Chartbild weiter ein und dann sind erstmal 13,3x im Fokus.

Orderbuch sieht auch ganz trübe aus.

Leichtes Spiel für die Bären!

Orderbuch sieht auch ganz trübe aus.

Leichtes Spiel für die Bären!

Trading Spotlight

User "Pegasusorion" trommelt ja schon lange nicht mehr mit "das sind Super Nachkaufkurse" ! Oder hat sich vorsichtshalber hier ganz verabschiedet ??

Antwort auf Beitrag Nr.: 75.570.892 von Stockpike am 05.04.24 11:47:42

Und Du?

P.s. www.dgap.de

T,Rowe nun bei 12%

Zitat von Stockpike: User "Pegasusorion" trommelt ja schon lange nicht mehr mit "das sind Super Nachkaufkurse" ! Oder hat sich vorsichtshalber hier ganz verabschiedet ??

Und Du?

P.s. www.dgap.de

T,Rowe nun bei 12%

Antwort auf Beitrag Nr.: 75.570.892 von Stockpike am 05.04.24 11:47:42

Blöderweise kann man - ich glaube, erst seit einiger Zeit, früher ging das - nicht mehr sehen, wenn sich jemand abgemeldet hat. Man findet den USER dann einfach nicht mehr über die Suche. Pegasusorion ist vielleicht nach Russland umgezogen zu seinem Führer und postet für ihn auf Telegram...

Zitat von Stockpike: User "Pegasusorion" trommelt ja schon lange nicht mehr mit "das sind Super Nachkaufkurse" ! Oder hat sich vorsichtshalber hier ganz verabschiedet ??

Blöderweise kann man - ich glaube, erst seit einiger Zeit, früher ging das - nicht mehr sehen, wenn sich jemand abgemeldet hat. Man findet den USER dann einfach nicht mehr über die Suche. Pegasusorion ist vielleicht nach Russland umgezogen zu seinem Führer und postet für ihn auf Telegram...

Antwort auf Beitrag Nr.: 75.572.821 von Newandfresch am 05.04.24 16:51:19Ich kann immerhin einen Link korrekt einfügen..

https://www.eqs-news.com/de/news/pvr/evotec-se-release-accor…

https://www.eqs-news.com/de/news/pvr/evotec-se-release-accor…

https://www.biospace.com/article/companies-detail-potential-…

Nächste Kurstreiber werden ein neuer CEO und die oben genannten positiven Auswirkungen auf das Business von Just Evo. Politisch geprägte Sonderkonjunktur ; - )

Nächste Kurstreiber werden ein neuer CEO und die oben genannten positiven Auswirkungen auf das Business von Just Evo. Politisch geprägte Sonderkonjunktur ; - )

Antwort auf Beitrag Nr.: 75.572.878 von Der Tscheche am 05.04.24 16:55:24

Telegram ist ein ganz normaler Messenger.

Zitat von Der Tscheche:Zitat von Stockpike: User "Pegasusorion" trommelt ja schon lange nicht mehr mit "das sind Super Nachkaufkurse" ! Oder hat sich vorsichtshalber hier ganz verabschiedet ??

Blöderweise kann man - ich glaube, erst seit einiger Zeit, früher ging das - nicht mehr sehen, wenn sich jemand abgemeldet hat. Man findet den USER dann einfach nicht mehr über die Suche. Pegasusorion ist vielleicht nach Russland umgezogen zu seinem Führer und postet für ihn auf Telegram...

Telegram ist ein ganz normaler Messenger.

Antwort auf Beitrag Nr.: 75.576.805 von awsx am 06.04.24 17:23:40Habe ich etwas anderes behauptet?

Antwort auf Beitrag Nr.: 75.572.878 von Der Tscheche am 05.04.24 16:55:24

Solche abwertende Äußerungen gegenüber dem User Pegasusorion sind diskriminierend und inakzeptabel. Nur weil er deine bärische Meinung zur Aktie nicht teilt, musst du nicht auf so ein unterirdisches Niveau abrutschen. Wenn du mit seiner bullischen Haltung zu Evotec nicht einverstanden bist, stehen dir alle fundamentalen und charttechnischen Mittel zur Verfügung, ganz normal zu diskutieren und argumentieren.

Zitat von Der Tscheche: Pegasusorion ist vielleicht nach Russland umgezogen zu seinem Führer

Solche abwertende Äußerungen gegenüber dem User Pegasusorion sind diskriminierend und inakzeptabel. Nur weil er deine bärische Meinung zur Aktie nicht teilt, musst du nicht auf so ein unterirdisches Niveau abrutschen. Wenn du mit seiner bullischen Haltung zu Evotec nicht einverstanden bist, stehen dir alle fundamentalen und charttechnischen Mittel zur Verfügung, ganz normal zu diskutieren und argumentieren.

Antwort auf Beitrag Nr.: 75.577.288 von Malecon am 06.04.24 21:19:35Nur mal so am Rande, wenn man seit einigen Jahren die Diskussionen hier verfolgt hat: Obertrommler Pesgasusorion hat sich schlicht und ergreifend "verp..st".

D.h. Er hat sich hier abgemeldet, weil er einfach nicht die Ei..r hatte, sich einer weiteren Diskussion zu seinem (evtl) Investment zu stellen.

Ich denke, das spricht für sich!

D.h. Er hat sich hier abgemeldet, weil er einfach nicht die Ei..r hatte, sich einer weiteren Diskussion zu seinem (evtl) Investment zu stellen.

Ich denke, das spricht für sich!

Antwort auf Beitrag Nr.: 75.577.288 von Malecon am 06.04.24 21:19:35Du hast wie immer - egal, ob bei Aktien oder drum herum - sofort den Kern der Sache erfasst und für Aufklärung gesorgt. Chapeau!

Scherz bei Seite. Ich könnte mir gut vorstellen, dass der bekennende Putin-Fan Pegasusorion meinen Post gar nicht als "abwertend" oder "diskriminierend" empfindet bzw. empfinden würde.

Scherz bei Seite. Ich könnte mir gut vorstellen, dass der bekennende Putin-Fan Pegasusorion meinen Post gar nicht als "abwertend" oder "diskriminierend" empfindet bzw. empfinden würde.

Antwort auf Beitrag Nr.: 75.577.393 von Stockpike am 06.04.24 22:14:03

Ja leider ist Evotec richtig abgestürzt.

Was bei Ihn noch dazu kommt das er in anderen Threadt Rheinmetall seit Kursen unter 300 Euro als überbewertet eingestuft hat.

Ich hab wenigstens dort wenn auch nur Bruchteile von meinen Verlusten bei Evotec reingeholt.

Wobei anders rum und ohne Krieg plus ganzer Aufrüstung in den nächten Jahren wäre mir lieber!!

Zitat von Stockpike: Nur mal so am Rande, wenn man seit einigen Jahren die Diskussionen hier verfolgt hat: Obertrommler Pesgasusorion hat sich schlicht und ergreifend "verp..st".

D.h. Er hat sich hier abgemeldet, weil er einfach nicht die Ei..r hatte, sich einer weiteren Diskussion zu seinem (evtl) Investment zu stellen.

Ich denke, das spricht für sich!

Ja leider ist Evotec richtig abgestürzt.

Was bei Ihn noch dazu kommt das er in anderen Threadt Rheinmetall seit Kursen unter 300 Euro als überbewertet eingestuft hat.

Ich hab wenigstens dort wenn auch nur Bruchteile von meinen Verlusten bei Evotec reingeholt.

Wobei anders rum und ohne Krieg plus ganzer Aufrüstung in den nächten Jahren wäre mir lieber!!

Antwort auf Beitrag Nr.: 75.578.650 von Trapos am 07.04.24 12:49:26

Ist das jetzt hier ein Waffen-Lobbyisten-Thread?

Bitte die politischen und sonstigen Differenzen mit dem User Pesgasusorion mit ihm persönlich klären bzw. dafür gibt's entsprechende Threads.

Hier geht's um Evotec SE.

Ich rufe selten Mods, aber wenn der themenfremde Unsinn hier nicht aufhört, muss ich sie zum ersten Mal rufen.

Zitat von Trapos: Rheinmetall

Ist das jetzt hier ein Waffen-Lobbyisten-Thread?

Bitte die politischen und sonstigen Differenzen mit dem User Pesgasusorion mit ihm persönlich klären bzw. dafür gibt's entsprechende Threads.

Hier geht's um Evotec SE.

Ich rufe selten Mods, aber wenn der themenfremde Unsinn hier nicht aufhört, muss ich sie zum ersten Mal rufen.

Antwort auf Beitrag Nr.: 75.576.589 von Zockerfre11chen am 06.04.24 15:38:58

Was das impliziert, wenn die USA auch in der Biotechnologie und allgemein Pharma-Forschung und Wirkstoffherstellung die Trennung von China und chinesischen Firmen durchsetzt (was gut wäre)...sollte hier rin großes Potential für nicht-chinesische Auftragsforscher und Auftragshersteller bedeuten.

WuXi ist in den Top 10 der Auftragsfertiger weltweit...Wenn die ausgeschlossen werden, wird der Bedarf an deren Dienstleistung ja nicht verschwinden.

Grüße

Euer Connaisseur

eur

Vielleicht sollten die User hier sich den Beitrag von @Zockerfre11chen mal genauer ansehen...anstatt dich mit anderen Usern zu beschäftigen...Was das impliziert, wenn die USA auch in der Biotechnologie und allgemein Pharma-Forschung und Wirkstoffherstellung die Trennung von China und chinesischen Firmen durchsetzt (was gut wäre)...sollte hier rin großes Potential für nicht-chinesische Auftragsforscher und Auftragshersteller bedeuten.

WuXi ist in den Top 10 der Auftragsfertiger weltweit...Wenn die ausgeschlossen werden, wird der Bedarf an deren Dienstleistung ja nicht verschwinden.

Grüße

Euer Connaisseur

Antwort auf Beitrag Nr.: 75.578.803 von Malecon am 07.04.24 13:50:45

Jemand, der letzte Woche davon schrieb, dass Jefferies Analysten die deutsche Presse infiltrieren und die Headlines manipulieren und die mit ihren Kaufempfehlungen Kleinanleger in Panik versetzen und zum Verkauf treiben, DER will jetzt die Mods wegen "themenfremden Unsinns" rufen? Sachen gibt's, die gibt's gar nicht...das würde einem keiner glauben, wenn man es hier nicht lesen würde ;-)

Zitat von Malecon:Zitat von Trapos: Rheinmetall

Ich rufe selten Mods, aber wenn der themenfremde Unsinn hier nicht aufhört, muss ich sie zum ersten Mal rufen.

Jemand, der letzte Woche davon schrieb, dass Jefferies Analysten die deutsche Presse infiltrieren und die Headlines manipulieren und die mit ihren Kaufempfehlungen Kleinanleger in Panik versetzen und zum Verkauf treiben, DER will jetzt die Mods wegen "themenfremden Unsinns" rufen? Sachen gibt's, die gibt's gar nicht...das würde einem keiner glauben, wenn man es hier nicht lesen würde ;-)

Noch ca. zwei Wochen

Je näher der Termin des Jahres rückt, desto häufiger tauchen hier irgendwelche Leute auf, die versuchen den Thread zu sabotieren und die Bullen zu verunsichern.

Hier gibt's nur eine Lösung: Uns nicht spalten lassen, entscheidend ist was das Unternehmen am 24. April fundamental liefern wird.

Antwort auf Beitrag Nr.: 75.578.803 von Malecon am 07.04.24 13:50:45

Man kann schon ein bischen Überreagieren!

War einfach meine Meinung das der Urser halt in letzter Zeit nicht nur bei Evotec daneben liegt und ein Beispiel gebracht.

Zitat von Malecon:Zitat von Trapos: Rheinmetall

Ist das jetzt hier ein Waffen-Lobbyisten-Thread?

Bitte die politischen und sonstigen Differenzen mit dem User Pesgasusorion mit ihm persönlich klären bzw. dafür gibt's entsprechende Threads.

Hier geht's um Evotec SE.

Ich rufe selten Mods, aber wenn der themenfremde Unsinn hier nicht aufhört, muss ich sie zum ersten Mal rufen.

Man kann schon ein bischen Überreagieren!

War einfach meine Meinung das der Urser halt in letzter Zeit nicht nur bei Evotec daneben liegt und ein Beispiel gebracht.

Antwort auf Beitrag Nr.: 75.583.577 von Trapos am 08.04.24 15:47:35Sehe ich genau so - fand Deine Bemerkung überhaupt nicht fehl am Platz und kann die Reaktion 0,0 verstehen....

Aber bei >550 followern, da muss man schon mal die Moralkeule auspacken...

Aber bei >550 followern, da muss man schon mal die Moralkeule auspacken...

@Trapos und Radiesel: bleibt doch bitte beim Thema des Threads und hört auf, die Usergemeinschaft zu spalten.

Antwort auf Beitrag Nr.: 75.584.222 von Der Tscheche am 08.04.24 17:37:40

Zitat von Der Tscheche: @Trapos und Radiesel: bleibt doch bitte beim Thema des Threads und hört auf, die Usergemeinschaft zu spalten.

Schönes Wetter, schöner Handelstag

Die Mitte März gestartete Rally geht mit konstruktiven Mustern weiter:

Noch zwei Wochen bis zum Theater des Jahres!

🦌

Antwort auf Beitrag Nr.: 75.584.642 von Malecon am 08.04.24 19:06:52Ja wirklich,echt ne wahnsinnige Rally... kaum auszuhalten!

Antwort auf Beitrag Nr.: 75.596.009 von olide am 10.04.24 14:36:10Spalter. "Konstruktive Muster" hat er diagnostiziert, mehr nicht, also immer schön die Kugel flachhalten und nicht die Gemeinschaft spalten.

So, erst mal paar dazugeholt.

Schweigen im Forum….

Antwort auf Beitrag Nr.: 75.597.494 von reima2 am 10.04.24 17:33:00

Bei einem Schlusskurs von 13,36 mit 290.371 Stück ensteht halt leichte Schockstarre...

Zitat von reima2: Schweigen im Forum….

Bei einem Schlusskurs von 13,36 mit 290.371 Stück ensteht halt leichte Schockstarre...

Sie ist nicht gefallen, sie ist nur negativ gestiegen.

Diese Widerstandszone hat es in sich.

Für ein Rebreak muss Evotec 1a liefern.

Antwort auf Beitrag Nr.: 75.581.225 von Malecon am 08.04.24 09:40:09

Was bist Du denn für ein sonderbarer Vogel?

Die Aufforderung "uns nicht spalten lassen" erinnert an Parolen irgendwelcher Einheitsparteien aus politischen Systemen, in denen man nicht unbedingt leben möchte. Dies soll also ein Thread sein, in der nur eine Einheitsmeinung zählt, wer andere Meinungen vertritt, ist ein "Saboteur".

Ich befürchte, ein öffentliches Forum, das dem Austausch konträrer Einschätzungen dient, ist nicht der richtige Ort für Dich.

Zitat von Malecon: Je näher der Termin des Jahres rückt, desto häufiger tauchen hier irgendwelche Leute auf, die versuchen den Thread zu sabotieren und die Bullen zu verunsichern.

Hier gibt's nur eine Lösung: Uns nicht spalten lassen, entscheidend ist was das Unternehmen am 24. April fundamental liefern wird.

Was bist Du denn für ein sonderbarer Vogel?

Die Aufforderung "uns nicht spalten lassen" erinnert an Parolen irgendwelcher Einheitsparteien aus politischen Systemen, in denen man nicht unbedingt leben möchte. Dies soll also ein Thread sein, in der nur eine Einheitsmeinung zählt, wer andere Meinungen vertritt, ist ein "Saboteur".

Ich befürchte, ein öffentliches Forum, das dem Austausch konträrer Einschätzungen dient, ist nicht der richtige Ort für Dich.

Ja, das ist schade, aber evotec schafft es immer wieder, negativ zu überraschen.

Leider habe ich in der Vergangenheit keine Puts gekauft.

Daher ist meine evotec Position halt auch tiefrot.

Leider habe ich in der Vergangenheit keine Puts gekauft.

Daher ist meine evotec Position halt auch tiefrot.

Antwort auf Beitrag Nr.: 75.597.839 von Folge_mir am 10.04.24 18:24:31

Deine Diskussionskultur und beleidigende Wortwahl lässt auf dich selbst schließen. Inhaltlich kannst du zur Aktie nichts beitragen?

Zitat von Folge_mir: Vogel

Deine Diskussionskultur und beleidigende Wortwahl lässt auf dich selbst schließen. Inhaltlich kannst du zur Aktie nichts beitragen?

Puuuuh, unter 13 Euro mitlerweile, das ist hier aber kein seriöses Invest mehr!

Da sind sehr starke Verkäufer am Werk :-(

Wie die 5stelligen Pakete eigentlich schon gestern, noch mehr aber heute "geworfen" werden, ist schon ungewöhnlich. Entweder Leerverkäufer oder Verkaufsdruck bei Institutionellen würde ich sagen.

Antwort auf Beitrag Nr.: 75.600.602 von OWLer am 11.04.24 09:22:30

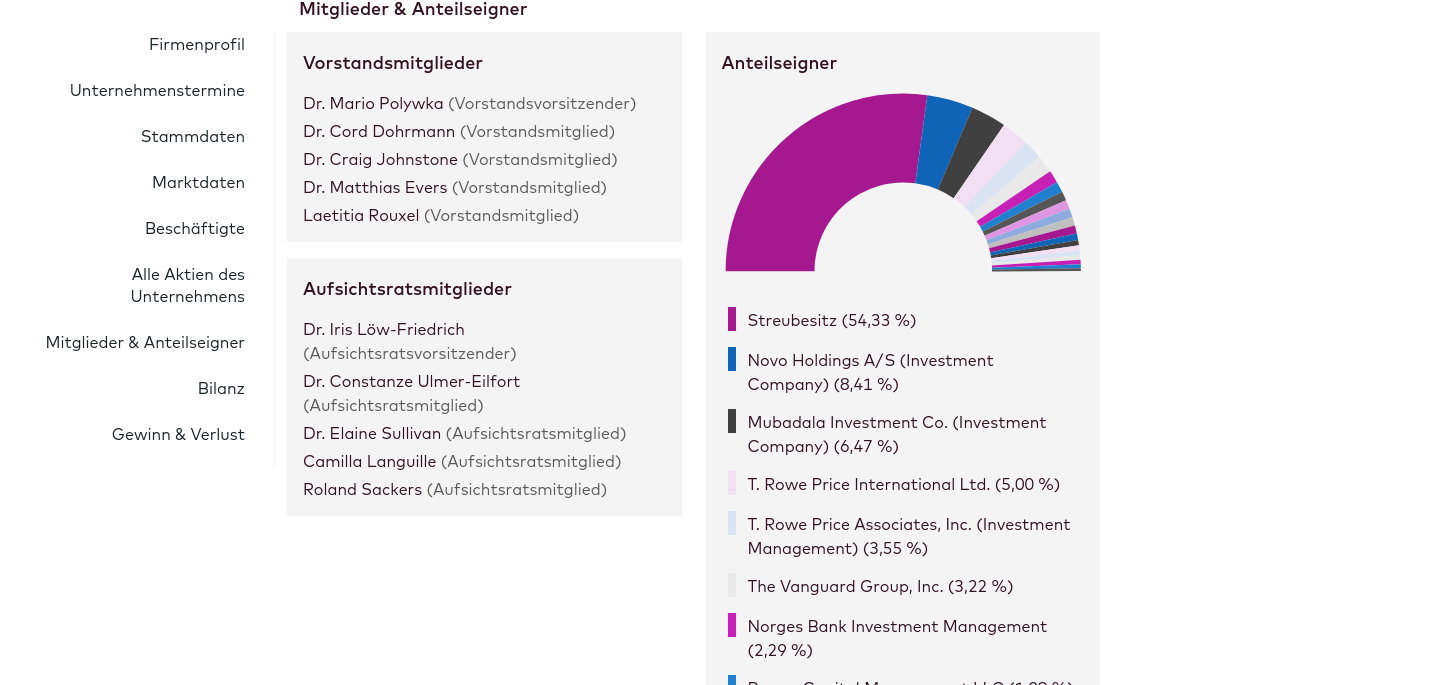

Ich nehme mal an, Lanthaler hat seine Stücke auch schon geschmissen. Meldepflichten gibt es ja dafür nicht mehr.

Vertrauen ist weg und kein neuer CEO, der wieder für Fantasie sorgen könnte.

Zitat von OWLer: Puuuuh, unter 13 Euro mitlerweile, das ist hier aber kein seriöses Invest mehr!

Ich nehme mal an, Lanthaler hat seine Stücke auch schon geschmissen. Meldepflichten gibt es ja dafür nicht mehr.

Vertrauen ist weg und kein neuer CEO, der wieder für Fantasie sorgen könnte.

Vor dem 24.04.24 wird wohl auch keine Ruhe einkehren…..wenn nicht vorher ein neuer CEO gefunden wird.

Antwort auf Beitrag Nr.: 75.600.704 von Ahwas am 11.04.24 09:32:52Ich habe gehofft, dass der CEO vorher kommt, aber die Wahrscheinlichkeit sinkt.

Das ist natürlich für die Guidance schlecht, weil bekanntlich die Zukunft gehandelt wird und der Interim CEO m.M.n. zurückhaltende bzw. Konservative Prognossen abgegeben sollte.

Das ist natürlich für die Guidance schlecht, weil bekanntlich die Zukunft gehandelt wird und der Interim CEO m.M.n. zurückhaltende bzw. Konservative Prognossen abgegeben sollte.

Antwort auf Beitrag Nr.: 75.600.809 von M_Engel am 11.04.24 09:43:51

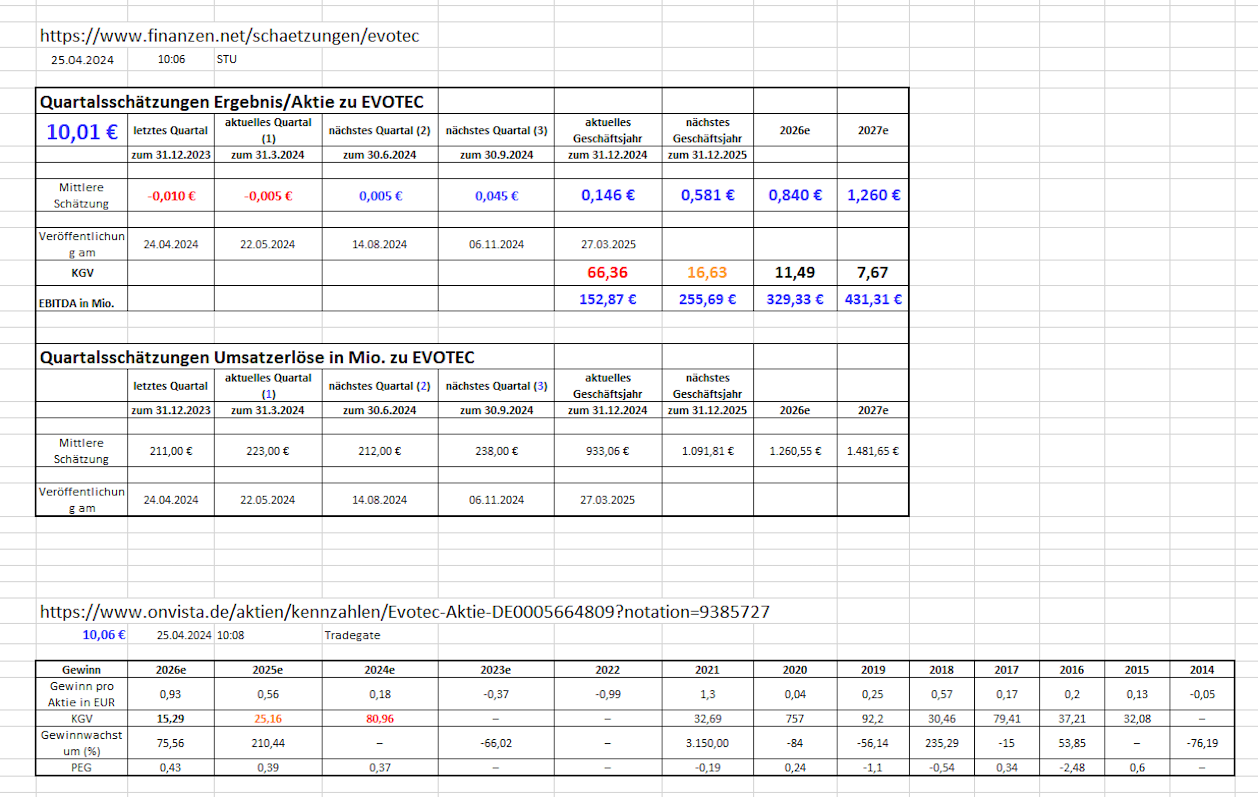

2025 Über 1 Mrd Umsatz und 300 Mio Ebitda

Da die 2023er Zahlen bekannt sind, wird die Guidance für 2024 irgendwo bei 850 Millionen Umsatz und an die 80-90 Millionen positivem Ebitda (JPod Toulouse geht ja erst im Laufe des Jahres in Betrieb) liegen (müssen). Das geht ja dann irgendwie nicht mehr anders.

Außer man plant jetzt konservativ (ergo traut sich nix zu in 2024) und schiebt den großen Schlussspurt in 2025...

Das würde die Aktie ein weiteres Jahr zum Spielball machen...

Möglich ist natürlich auch, dass man sich von dem Aktionsplan 2025 verabschiedet. Das sehe ich allerdings nicht. Der dann folgende Kurssturz würde in die Einstelligkeit gehen. Halte ich aber für arg unwahrscheinlich.

eur

Technisch steht die Guidance ja.2025 Über 1 Mrd Umsatz und 300 Mio Ebitda

Da die 2023er Zahlen bekannt sind, wird die Guidance für 2024 irgendwo bei 850 Millionen Umsatz und an die 80-90 Millionen positivem Ebitda (JPod Toulouse geht ja erst im Laufe des Jahres in Betrieb) liegen (müssen). Das geht ja dann irgendwie nicht mehr anders.

Außer man plant jetzt konservativ (ergo traut sich nix zu in 2024) und schiebt den großen Schlussspurt in 2025...

Das würde die Aktie ein weiteres Jahr zum Spielball machen...

Möglich ist natürlich auch, dass man sich von dem Aktionsplan 2025 verabschiedet. Das sehe ich allerdings nicht. Der dann folgende Kurssturz würde in die Einstelligkeit gehen. Halte ich aber für arg unwahrscheinlich.

Antwort auf Beitrag Nr.: 75.601.157 von Der_Connaisseur am 11.04.24 10:22:43

Ich sehe gerade, dass selbst die Analysten im Konsens für 2024 von mindestens 920 Millionen Umsatz für 2024 ausgehen...

Um dann in 2025 1,1 Milliarden zu prognostizieren was im Einklang mit der mittelfristigen Guidance im Rahmen des Aktionsplans steht.

Also wäre sogar alles unter 900 Millionen für 2024 eine Enttäuschung.

eur

Nachtrag:Ich sehe gerade, dass selbst die Analysten im Konsens für 2024 von mindestens 920 Millionen Umsatz für 2024 ausgehen...

Um dann in 2025 1,1 Milliarden zu prognostizieren was im Einklang mit der mittelfristigen Guidance im Rahmen des Aktionsplans steht.

Also wäre sogar alles unter 900 Millionen für 2024 eine Enttäuschung.

Antwort auf Beitrag Nr.: 75.601.157 von Der_Connaisseur am 11.04.24 10:22:43Man hat bei evotec laut IR zuerst damit gerechnet, daß man sich ruhig Zeit lassen kann mit einem neuen CEO.

Da der Interim CEO nach außen hin sprachlos scheint und scheinbar überhaupt nicht in Erscheinung tritt, merkt man selber, daß da irgendwo die "Hütte brennt".

Auch bei den Beteiligunge exscientia und sernova geht's abwärts .

Das es so schlecht ohne Lanthaler laufen würde, hatte ich wirklich nicht gedacht

Da der Interim CEO nach außen hin sprachlos scheint und scheinbar überhaupt nicht in Erscheinung tritt, merkt man selber, daß da irgendwo die "Hütte brennt".

Auch bei den Beteiligunge exscientia und sernova geht's abwärts .

Das es so schlecht ohne Lanthaler laufen würde, hatte ich wirklich nicht gedacht

Antwort auf Beitrag Nr.: 75.601.202 von Der_Connaisseur am 11.04.24 10:32:40Jaop das habe ich gesehen und daher bin ich echt skeptisch bzgl. Der nahen Zukunft. Der Interim wird sicherlich konservativ handeln und somit könnte das Tor für eine erneute Drückeraktion gestartet werden.

Wenn die 12,6€ area bricht kommt die 10€!

Das die Beteiligungen nicht performen ist ebenfalls nicht hilfreich, aber das Hauptproblem ist aktuell Evotec selbst.

Wenn die 12,6€ area bricht kommt die 10€!

Das die Beteiligungen nicht performen ist ebenfalls nicht hilfreich, aber das Hauptproblem ist aktuell Evotec selbst.

Macht wahrlich seit 1-2 Jahren keinen Spaß mehr mit Evotec.

Ist zu einem Trauerspiel verkommen. Obwohl schon vor Jahren eingestiegen bin ich nicht mehr für möglich haltend nun auch gut im Minus.

Aussteigen möchte ich aber jetzt auch nicht mehr, weil ich ja hoffe, dass der Phönix mal den Arsch aus der Asche bekommt.

Ist zu einem Trauerspiel verkommen. Obwohl schon vor Jahren eingestiegen bin ich nicht mehr für möglich haltend nun auch gut im Minus.

Aussteigen möchte ich aber jetzt auch nicht mehr, weil ich ja hoffe, dass der Phönix mal den Arsch aus der Asche bekommt.

Antwort auf Beitrag Nr.: 75.601.379 von Boomaktie am 11.04.24 10:56:34Für mich persönlich ist klar, dass 2025 abgerechnet wird bzw. 2026 mit dem GB 2025.

Dort ziehe ich Bilanz, wie sich mein substanzielles Evo-Invest mit den nachvollziehbaren und für mich schlüssigen Plänen seit 2013 entwickelt hat...Und je nach Ergebnis geht es in dem Umfang weiter, in reduziertem Umfang weiter...oder es wird umgeschichtet.

Und wie dann die Zukunftspläne 2026 aussehen seitens des Managements muss man dann auch in Betracht ziehen...

Dort ziehe ich Bilanz, wie sich mein substanzielles Evo-Invest mit den nachvollziehbaren und für mich schlüssigen Plänen seit 2013 entwickelt hat...Und je nach Ergebnis geht es in dem Umfang weiter, in reduziertem Umfang weiter...oder es wird umgeschichtet.

Und wie dann die Zukunftspläne 2026 aussehen seitens des Managements muss man dann auch in Betracht ziehen...

Evotec Status

Ich beziehe mich auf diverse aktuelle Posts zu den Beteiligungen, neuer CEO, etc..Aktuell habe ich das Gefühl, dass einige Beteiligungen aus dem Schlaf erwachen und sich in die richtige Richtung bewegen. Aeovian, Blacksmith, Carrick, Celmatix, Fibrocor, IMIDomics, Immunitas, Topas und Tubulis machen deutliche Fortschritte. Hier bauen sich (mit aller Vorsicht) einige gute Assets auf, die jedoch noch einige Zeit brauchen. Sernova braucht Zeit und Liquidität. Wenn die nächste Finanzierungsrunde steht, dann könnte sich mit QRbeta ein gutes Asset entwickeln.

Neuer CEO:

Zuerst muss ein geeigneter Kandidat gefunden werden. Hier reden die Key-Investoren auch mit! Der/Die Neue wird zuerst klar Schiff machen und die "Altlasten" entsorgen. Unter Lanthaler hat man schon damit begonnen (Restrukturierung, Kosteneinsparung), so dass ich von keinen großen Baustellen mehr ausgehe. Wenn das Auftragsgeschäft läuft, die J.PODS performen und die BMS Partnerschaft weitere Programme in die Klinik bringt, dann bin ich positiv gestimmt. Wichtig für mich ist der nächste AP (AP 2030?). Welchen Umsatz, EBITDA und Profit will man in 2030 erwirtschaften? Schafft man die 2 Mill. Umsatz? Wie kann man diese Ziele erreichen?

Antwort auf Beitrag Nr.: 75.600.647 von Der Tscheche am 11.04.24 09:26:22

Da sind wir uns ausnahmsweise mal einig, mir ist das gestern und heute auch aufgefallen. Als Kleinanleger ist man gegen sowas machtlos.

Zitat von Der Tscheche: Wie die 5stelligen Pakete eigentlich schon gestern, noch mehr aber heute "geworfen" werden, ist schon ungewöhnlich. Entweder Leerverkäufer oder Verkaufsdruck bei Institutionellen würde ich sagen.

Da sind wir uns ausnahmsweise mal einig, mir ist das gestern und heute auch aufgefallen. Als Kleinanleger ist man gegen sowas machtlos.

Antwort auf Beitrag Nr.: 75.601.868 von Newandfresch am 11.04.24 12:02:49Die guten Nachrichten hörten wir alle wohl, allein es fehlt der Glaube, das die was bringen.

Evotec hat viele Partnerschaften oder Kooperationen teils seit vielen Jahren.

Allerdings scheinen dort keine nachhaltigen finanzielle Erfolge erzielt zu werden, es bleiben nur die Kosten für Projekte und Personal bei evotec.

Auch Meilensteine scheint evotec derzeit nicht mehr zu erreichen.

Das passt leider auch zu dem negativen Sentiment und dem derzeitigen Kursniveau.

Schade, das das so läuft.

Ich überlege, demnächst short zu investieren, um mein Depot gegen weitere Veluste abzusichern.

Evotec hat viele Partnerschaften oder Kooperationen teils seit vielen Jahren.

Allerdings scheinen dort keine nachhaltigen finanzielle Erfolge erzielt zu werden, es bleiben nur die Kosten für Projekte und Personal bei evotec.

Auch Meilensteine scheint evotec derzeit nicht mehr zu erreichen.

Das passt leider auch zu dem negativen Sentiment und dem derzeitigen Kursniveau.

Schade, das das so läuft.

Ich überlege, demnächst short zu investieren, um mein Depot gegen weitere Veluste abzusichern.

Kaufinteresse

bringt dir nichts...dafür hab ich long investiert..die Aktie ist schneller bei 20 als du denkst

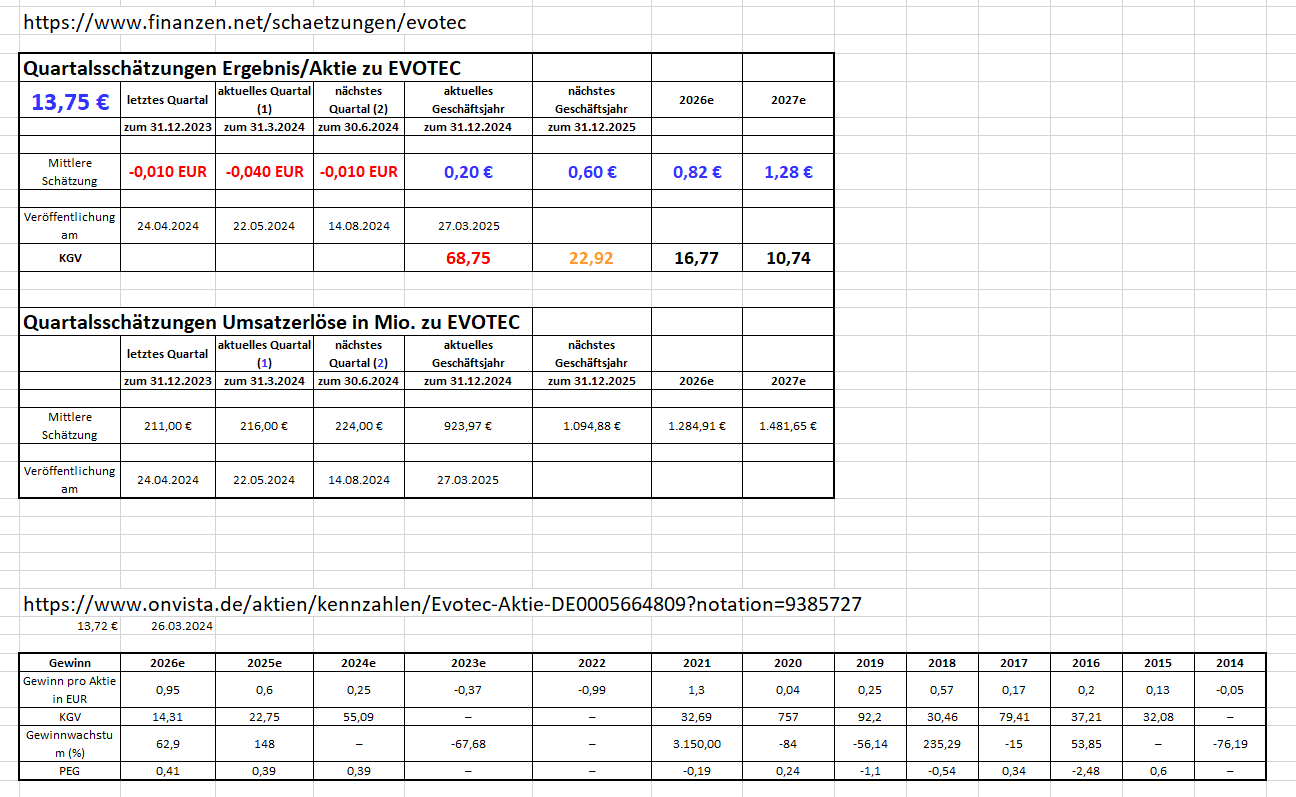

Die Evotec-Aktie notiert derzeit bei 13,33 EUR

1.Kursprognosen:

Durchschnittliches Kursziel: Das durchschnittliche Kursziel für Evotec beträgt 22,90 EUR2. Dies liegt über dem aktuellen Kurs und zeigt ein Potenzial von +57,71 %.

Analystenprognosen für 2024:

Höchstes Kursziel: Einige Analysten sehen ein Kursziel von 46,00 EUR für 20243.

Niedrigstes Kursziel: Das niedrigste Kursziel liegt bei 12,00 EUR für denselben Zeitraum3.

6-Monats-Rating-Trend: Der Trend zeigt auf "Buy"4.

Es ist wichtig zu beachten, dass Aktienkurse von vielen Faktoren beeinflusst werden, darunter Unternehmensnachrichten, Branchentrends und allgemeine Marktbewegungen. Eine bestimmte Richtung kann nicht garantiert werden, aber die Prognosen deuten auf ein Potenzial für zukünftiges Wachstum hin. Investieren Sie jedoch immer mit Vorsicht und berücksichtigen Sie Ihre individuelle Risikobereitschaft.

1.Kursprognosen:

Durchschnittliches Kursziel: Das durchschnittliche Kursziel für Evotec beträgt 22,90 EUR2. Dies liegt über dem aktuellen Kurs und zeigt ein Potenzial von +57,71 %.

Analystenprognosen für 2024:

Höchstes Kursziel: Einige Analysten sehen ein Kursziel von 46,00 EUR für 20243.

Niedrigstes Kursziel: Das niedrigste Kursziel liegt bei 12,00 EUR für denselben Zeitraum3.

6-Monats-Rating-Trend: Der Trend zeigt auf "Buy"4.

Es ist wichtig zu beachten, dass Aktienkurse von vielen Faktoren beeinflusst werden, darunter Unternehmensnachrichten, Branchentrends und allgemeine Marktbewegungen. Eine bestimmte Richtung kann nicht garantiert werden, aber die Prognosen deuten auf ein Potenzial für zukünftiges Wachstum hin. Investieren Sie jedoch immer mit Vorsicht und berücksichtigen Sie Ihre individuelle Risikobereitschaft.

Analystenprognosen für 2024:

Höchstes Kursziel: Einige Analysten sehen ein Kursziel von 46,00 EUR für 2024.

Niedrigstes Kursziel: Das niedrigste Kursziel liegt bei 12,00 EUR für denselben Zeitraum

Höchstes Kursziel: Einige Analysten sehen ein Kursziel von 46,00 EUR für 2024.

Niedrigstes Kursziel: Das niedrigste Kursziel liegt bei 12,00 EUR für denselben Zeitraum

ja das Vertrauen fehlt die Gewinneinschätzungen 2024 und 2025 snd mehr als gut.

https://www.deraktionaer.de/artikel/pharma-biotech/evotec-tu…

Für Evotec gilt es nach dem Ausscheiden des früheren Vorstandsvorsitzenden sowie der verspäteten Meldungen seiner Insidergeschäfte das Vertrauen der Anleger zurückzugewinnen. Wichtig wäre, dass möglichst bald ein starker Nachfolger für Werner Lanthaler präsentiert werden kann. Positive News von der Geschäftsseite würden zudem unterstützen. Anleger bleiben weiter an der Seitenlinie.

https://www.deraktionaer.de/artikel/pharma-biotech/evotec-tu…

Für Evotec gilt es nach dem Ausscheiden des früheren Vorstandsvorsitzenden sowie der verspäteten Meldungen seiner Insidergeschäfte das Vertrauen der Anleger zurückzugewinnen. Wichtig wäre, dass möglichst bald ein starker Nachfolger für Werner Lanthaler präsentiert werden kann. Positive News von der Geschäftsseite würden zudem unterstützen. Anleger bleiben weiter an der Seitenlinie.

Antwort auf Beitrag Nr.: 75.603.839 von Malecon am 11.04.24 17:10:36

So völlig machtlos sind wir m. E. nun auch nicht. Jeder Leerverkäufer muss sich irgendwann auch wieder eindecken .

.

Gestern war doch eine prima Gelegenheit für einen (weiteren) Nachkauf. Ich war leider nicht mutig genug aber immerhin hat mir jemand 500 Stück für knapp über 13 Euro anvertraut.

Nur am Rande: Vom Ergebnis für 2023 verspreche ich mir nicht viel - schon zum dritten Quartal war ein Verlust ausgewiesen worden, der vermutlich auch aufs ganze Jahr gesehen herauskommt. Wichtiger wird Q1/24 und der Ausblick. Newandfresch hat uns diesbezüglich freundlicherweise so einiges in Erinnerung gerufen.

Gruß

Aktienkater

Zitat von Malecon:Zitat von Der Tscheche: Wie die 5stelligen Pakete eigentlich schon gestern, noch mehr aber heute "geworfen" werden, ist schon ungewöhnlich. Entweder Leerverkäufer oder Verkaufsdruck bei Institutionellen würde ich sagen.

Da sind wir uns ausnahmsweise mal einig, mir ist das gestern und heute auch aufgefallen. Als Kleinanleger ist man gegen sowas machtlos.

So völlig machtlos sind wir m. E. nun auch nicht. Jeder Leerverkäufer muss sich irgendwann auch wieder eindecken

.Gestern war doch eine prima Gelegenheit für einen (weiteren) Nachkauf. Ich war leider nicht mutig genug aber immerhin hat mir jemand 500 Stück für knapp über 13 Euro anvertraut

.Nur am Rande: Vom Ergebnis für 2023 verspreche ich mir nicht viel - schon zum dritten Quartal war ein Verlust ausgewiesen worden, der vermutlich auch aufs ganze Jahr gesehen herauskommt. Wichtiger wird Q1/24 und der Ausblick. Newandfresch hat uns diesbezüglich freundlicherweise so einiges in Erinnerung gerufen.

Gruß

Aktienkater

Eröffnung mit 48039 Stück zu 13,86..

EVOTEC-Aktie - steht der Wachstums-Durchbruch kurz bevor?

Das Businessmodell von Evotec mit kontinuierlichen wirtschaftlichen Partnerschaften in Co-Creation scheint nun langsam aufzugehen. Zurzeit kooperiert das Unternehmen mit 500 aktiven Partnern. Mit den Top Ten Partnern erwirtschaftet Evotec rund 38 % seiner Umsätze, 92 % sind wiederkehrende Geschäfte und 118 der 500 Partner liefern über 1 Mio. EUR Umsatz p. a.

Mehrere Hedgefonds haben kürzlich ihre Bestände an Evotec-Aktien geändert. OLD Mission Capital LLC, Mubadala Investment Co PJSC, Optiver Holding B.V. und Quadrant Capital Group LLC haben neue Positionen erworben oder ihre bestehenden erhöht.

Quelle: https://www.inv3st.de/kommentare/ki-im-gesundheitswesen-mit-…

💎

Das Businessmodell von Evotec mit kontinuierlichen wirtschaftlichen Partnerschaften in Co-Creation scheint nun langsam aufzugehen. Zurzeit kooperiert das Unternehmen mit 500 aktiven Partnern. Mit den Top Ten Partnern erwirtschaftet Evotec rund 38 % seiner Umsätze, 92 % sind wiederkehrende Geschäfte und 118 der 500 Partner liefern über 1 Mio. EUR Umsatz p. a.

Mehrere Hedgefonds haben kürzlich ihre Bestände an Evotec-Aktien geändert. OLD Mission Capital LLC, Mubadala Investment Co PJSC, Optiver Holding B.V. und Quadrant Capital Group LLC haben neue Positionen erworben oder ihre bestehenden erhöht.

Quelle: https://www.inv3st.de/kommentare/ki-im-gesundheitswesen-mit-…

💎

Antwort auf Beitrag Nr.: 75.607.028 von Malecon am 12.04.24 09:20:29Ob Herr Lanthaler wieder Aktien gekauft hat?

Ohne Nachrichten dieser Anstieg.

Ohne Nachrichten dieser Anstieg.

Antwort auf Beitrag Nr.: 75.607.970 von Orkafisch am 12.04.24 11:00:36Analysten-Bewertung - 12.04.24 07:11

Deutsche Bank Research hebt Evotec auf 'Buy' - Ziel 19 Euro

FRANKFURT (dpa-AFX Analyser) - Deutsche Bank Research hat Evotec von "Hold" auf "Buy" hochgestuft, das Kursziel aber von 20 auf 19 Euro gesenkt. Das Biotech-Unternehmen sollte 2024 eine positive Trendwende bei der Gewinnentwicklung vollziehen, schrieb Analyst Falko Friedrichs in einer am Freitag vorliegenden Studie. Zudem sollte die Chef-Lücke bald geschlossen werden./mis/la Veröffentlichung der Original-Studie: 12.04.2024 / Uhrzeit in Studie nicht angegeben / CET Erstmalige Weitergabe der Original-Studie: 12.04.2024 / 07:50 / CET Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 85 Abs. 1 WpHG, Art. 20 VO (EU) 596/2014 für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic…

Deutsche Bank Research hebt Evotec auf 'Buy' - Ziel 19 Euro

FRANKFURT (dpa-AFX Analyser) - Deutsche Bank Research hat Evotec von "Hold" auf "Buy" hochgestuft, das Kursziel aber von 20 auf 19 Euro gesenkt. Das Biotech-Unternehmen sollte 2024 eine positive Trendwende bei der Gewinnentwicklung vollziehen, schrieb Analyst Falko Friedrichs in einer am Freitag vorliegenden Studie. Zudem sollte die Chef-Lücke bald geschlossen werden./mis/la Veröffentlichung der Original-Studie: 12.04.2024 / Uhrzeit in Studie nicht angegeben / CET Erstmalige Weitergabe der Original-Studie: 12.04.2024 / 07:50 / CET Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 85 Abs. 1 WpHG, Art. 20 VO (EU) 596/2014 für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic…

Antwort auf Beitrag Nr.: 75.607.970 von Orkafisch am 12.04.24 11:00:36Gut jetzt haben wir ja die Nachricht von der Deutschen Bank!

Aber meine Lieblingsaktie nervt.

Momentan einfach zuviel Unsicherheit in der Aktie. Gehören endlich die Zahlen her und ein neuer CEO.

Neuer CEO und Ausblick passt würde der Aktie viel helfen.

So fehlen auch Gefühlt in letzter Zeit auch größere Meilensteinzahlungen.

Bleibt halt bis die obigen Punkte hoffentlich positiv geklärt sind ein mulmiges Gefühl das noch Leichen im Keller sind.

Aber heute wieder mal rauf auf über 14 Euro.

Aber meine Lieblingsaktie nervt.

Momentan einfach zuviel Unsicherheit in der Aktie. Gehören endlich die Zahlen her und ein neuer CEO.

Neuer CEO und Ausblick passt würde der Aktie viel helfen.

So fehlen auch Gefühlt in letzter Zeit auch größere Meilensteinzahlungen.

Bleibt halt bis die obigen Punkte hoffentlich positiv geklärt sind ein mulmiges Gefühl das noch Leichen im Keller sind.

Aber heute wieder mal rauf auf über 14 Euro.

eur

Nachdem also nun der Falko Friedrichs von der Deutschen Bank die Aktie hochgestuft hat, steigt die Aktie prompt.Nun ja, er sieht jetzt "den Anlegerfrust" nach WL Abgang überwunden und in 2024 sollte nun der Gewinn auch steigen...

Warum das nun gerade jetzt die Erkenntnis sein soll, wo doch klar war, dass in 2024 der Gewinn planmäßig steigen sollte, bleibt sein Geheimnis...

Die Aktie jedenfalls reagiert positiv auf den Friedrichs.

Spannend allerdings dass er dem Unternehmen nicht zutraut die Gewinnziele 2025 zu erreichen:

"

Dass zugleich das Ergebnisziel von Evotec für 2025 in Höhe von mehr als 300 Millionen Euro kaum erreichbar sei und daher gesenkt werden dürfte, sollte obendrein niemanden mehr überraschen, ergänzte er. Sowohl die durchschnittliche Analystenschätzung als auch seine eigene lägen mit um die 245 Millionen Euro bereits deutlich darunter. Die Umsatzprognose von mehr als einer Milliarde Euro hält der Friedrichs dagegen für schaffbar."

Begründung? Fehlanzeige. Bleibt auch sein Geheimnis.

Ist halt einfach ein zu großer Sprung in seinen Augen. Da jedoch beim JPOD-Aufbau gar kein Bauverzug erkennbar ist (dorthin fließt ja derzeit der Cashflow), und auch laut Friedrichs die Dienstleistungen der CROs und CDMOs gebraucht werden...und somit auch die Umsatzziele erreichbar sind wie Friedrichs selbst analysiert, traut er folglich einfach dem Unternehmen nicht was die Profitabilität angeht.

Hier entsteht als positives Überraschungspotenzial für 2024 und 2025...Und falls der Falko Friedrichs recht behält und man die selbst gesteckten Ziele verfehlt, umso größeres Enttäuschungspotenzial...

Spannend.

Antwort auf Beitrag Nr.: 75.608.825 von Der_Connaisseur am 12.04.24 12:34:51Hast Du den Bericht gelesen oder wieso kommst Du auf Dein "Begründung? Fehlanzeige. Bleibt auch sein Geheimnis."?

Stimme aber mit Dir überein, dass die Aktie in Bezug auf die Guidance zu einem gewissen Teil "de-risked" ist, wenn sowieso keiner an die 300 Mio in 2025 glaubt. DB bei 245 wie Du schreibst und Jefferies bei 262...da sollte jede Zahl, die nicht unter 250 Mio liegt, den Kurs hoffentlich nicht belasten.

Stimme aber mit Dir überein, dass die Aktie in Bezug auf die Guidance zu einem gewissen Teil "de-risked" ist, wenn sowieso keiner an die 300 Mio in 2025 glaubt. DB bei 245 wie Du schreibst und Jefferies bei 262...da sollte jede Zahl, die nicht unter 250 Mio liegt, den Kurs hoffentlich nicht belasten.

Antwort auf Beitrag Nr.: 75.608.945 von dlg am 12.04.24 12:50:17

"Nun sieht Friedrichs den Anlegerunmut überwunden und rechnet für 2024 außerdem mit einem kräftigen Ergebnisplus. Das um den Gegenwind durch den Cyberangriff bereinigte operative Ergebnis sollte ihm zufolge im Vergleich zu 2023 um 25 Prozent zulegen. "Nach mehreren Jahren ohne signifikantes Ergebniswachstum, da das Umsatzwachstum vollständig reinvestiert wurde, dürfte dies eine bedeutende Veränderung darstellen", erklärte der Deutsche-Bank-Experte."

Ergo: Er sieht ein stärkeres Ergebnis im 2024 allein wegen dem überwundenen Cyberangriff.

Deswegen wird es ca. 25% besser.

Und 2025 nochmal besser, aber eben keine 300 Millionen.

Was er übersieht ist, dass der Cyberangriff nur ein Puzzlestein ist was die Profitabilität beeinflusst hat...der Aufbau der JPods und die anschließende Phase bis zur Auslastung dieser Anlagen kostet die Profitabilität.

Wenn das wegfällt...dann sind wir wieder im ursprünglichen Plan. Egal ob 2023 ein Cyberangriff war. Nur eine Verzögerung bei den Jpods oder weitere externe Ereignisse können das negativ beeinflussen.

Oder natürlich der Plan war von Anfang an zu ambitioniert. Auch möglich.

Falko Friedrichs begründet seine Erwartung der Verfehlung der Ziele jedenfalls nicht weiter.

eur

Jepp. "Nun sieht Friedrichs den Anlegerunmut überwunden und rechnet für 2024 außerdem mit einem kräftigen Ergebnisplus. Das um den Gegenwind durch den Cyberangriff bereinigte operative Ergebnis sollte ihm zufolge im Vergleich zu 2023 um 25 Prozent zulegen. "Nach mehreren Jahren ohne signifikantes Ergebniswachstum, da das Umsatzwachstum vollständig reinvestiert wurde, dürfte dies eine bedeutende Veränderung darstellen", erklärte der Deutsche-Bank-Experte."

Ergo: Er sieht ein stärkeres Ergebnis im 2024 allein wegen dem überwundenen Cyberangriff.

Deswegen wird es ca. 25% besser.

Und 2025 nochmal besser, aber eben keine 300 Millionen.

Was er übersieht ist, dass der Cyberangriff nur ein Puzzlestein ist was die Profitabilität beeinflusst hat...der Aufbau der JPods und die anschließende Phase bis zur Auslastung dieser Anlagen kostet die Profitabilität.

Wenn das wegfällt...dann sind wir wieder im ursprünglichen Plan. Egal ob 2023 ein Cyberangriff war. Nur eine Verzögerung bei den Jpods oder weitere externe Ereignisse können das negativ beeinflussen.

Oder natürlich der Plan war von Anfang an zu ambitioniert. Auch möglich.

Falko Friedrichs begründet seine Erwartung der Verfehlung der Ziele jedenfalls nicht weiter.

Antwort auf Beitrag Nr.: 75.609.047 von Der_Connaisseur am 12.04.24 13:08:52Jetzt bröckelt der Kurs wieder ab. Falko Friedrich ist auch nicht ein Analyst, dem ich vertrauen würde.

Bestimmt hat die Deutsche Bank viele Optionen auf fallende Kurse verkauft.

Bestimmt hat die Deutsche Bank viele Optionen auf fallende Kurse verkauft.

Antwort auf Beitrag Nr.: 75.609.779 von Orkafisch am 12.04.24 14:51:00

Und in der Daily Show der "Wirren Verschwörungstheorien zum Wochenende" tritt auf: der Orkafisch! Meine Damen und Herren, ich bitte um eine freundliche Begrüßung mit viel Applaus!

Zitat von Orkafisch: Jetzt bröckelt der Kurs wieder ab. Falko Friedrich ist auch nicht ein Analyst, dem ich vertrauen würde.

Bestimmt hat die Deutsche Bank viele Optionen auf fallende Kurse verkauft.

Und in der Daily Show der "Wirren Verschwörungstheorien zum Wochenende" tritt auf: der Orkafisch! Meine Damen und Herren, ich bitte um eine freundliche Begrüßung mit viel Applaus!

Antwort auf Beitrag Nr.: 75.609.935 von dlg am 12.04.24 15:11:45

Echt peinlich, das man mit einem solchen Hohlbirnenkommentar über einen langjährigen User 3 Sterne bekommt.

Gibt es hier echt keine anderen Probleme und Themen ?

Zitat von dlg:Zitat von Orkafisch: Jetzt bröckelt der Kurs wieder ab. Falko Friedrich ist auch nicht ein Analyst, dem ich vertrauen würde.

Bestimmt hat die Deutsche Bank viele Optionen auf fallende Kurse verkauft.

Und in der Daily Show der "Wirren Verschwörungstheorien zum Wochenende" tritt auf: der Orkafisch! Meine Damen und Herren, ich bitte um eine freundliche Begrüßung mit viel Applaus!

Echt peinlich, das man mit einem solchen Hohlbirnenkommentar über einen langjährigen User 3 Sterne bekommt.

Gibt es hier echt keine anderen Probleme und Themen ?

Antwort auf Beitrag Nr.: 75.612.956 von Ratzifummel am 13.04.24 06:58:57Noch dazu das der Analyst ja auch beim Aufstieg von 5 auf 40 Euro ständig den Kurs hinter "gehetzt" ist, soweit ich mich Erinnern kann.

Können wir nur hoffen da ein blindes Huhn auch mal ein Korn findet.

Können wir nur hoffen da ein blindes Huhn auch mal ein Korn findet.

Langjährige Zugehörigkeit schützt nicht vor Verschwörungstheorien und "Hohlbirnenkommentare" schreiben meistens diejenigen, die mit dem Ausdruck andere User beleidigen. Ein Blick auf die User-Statistik zeigt im Übrigen, dass dlg seit dem denkwürdigen Herbst 2008 bei WO angemeldet ist und Orkafisch erst seit 2018 - wenn man schon die Länge der Userschaft ins Feld führen will, was freilich ziemlich hohl ist, wenn ich es mal so sagen darf.

Antwort auf Beitrag Nr.: 75.613.094 von Der Tscheche am 13.04.24 09:04:06

Ach herrje.

10 Jahre länger angemeldet, tolle Wurst. Trotz der 10 Jahre weniger auf dem Buckel hat Orka mehr Follower.

Apropo hohl, was machen denn deine bunten Striche ??

Zitat von Der Tscheche: Langjährige Zugehörigkeit schützt nicht vor Verschwörungstheorien und "Hohlbirnenkommentare" schreiben meistens diejenigen, die mit dem Ausdruck andere User beleidigen. Ein Blick auf die User-Statistik zeigt im Übrigen, dass dlg seit dem denkwürdigen Herbst 2008 bei WO angemeldet ist und Orkafisch erst seit 2018 - wenn man schon die Länge der Userschaft ins Feld führen will, was freilich ziemlich hohl ist, wenn ich es mal so sagen darf.

Ach herrje.

10 Jahre länger angemeldet, tolle Wurst. Trotz der 10 Jahre weniger auf dem Buckel hat Orka mehr Follower.

Apropo hohl, was machen denn deine bunten Striche ??

Wenn sich an der Zahl der Follower ablesen ließe, wie brauchbar die Beiträge eines Users sind, dann müsste dlg über 500 haben (und Malecon unter 20).

Aber wir wollen hier keine Spaltung betreiben, schönes Wochenende allerseits.

Aber wir wollen hier keine Spaltung betreiben, schönes Wochenende allerseits.

Ratzifummel, wenn ein Analyst downgraded, dann – laut den meisten Foren – “wollen die günstig rein“ bzw. wird der von LV bezahlt. Wenn er auf Hold ist, dann hat er keine Ahnung. Und jetzt gefallen dem Forum noch nicht mal mehr die Upgrades der Analysten auf „Buy“ und man unterstellt, dass der Arbeitgeber des Analysten sich vorher derivativ positioniert hat. Und wenn in der Zweizeiler Zusammenfassung von Dow Jones Newswire ein manchmal 40-Seiten-Report, der nur für Instis geschrieben wurde, rudimentär zusammengefasst wird, dann wird pauschal in den Foren unterstellt, dass der Analyst keine Begründung liefert und implizit keine Ahnung hat. Dazu kommt noch so etwas wie von Malecon, dass Londoner Analysten die Headlines in der deutschen Presse bestimmen und mit „Buy“-Empfehlungen die armen Kleinanleger aus der Aktie treiben.

Daher ernst gemeinte Frage: WAS darf ein Analyst eigentlich überhaupt noch schreiben, ohne das in den jeweiligen Kleinanlegerforen alles zerrissen wird, Beleidigungen und solche Räuberpistolen kommen? Und mit Räuberpistole meine ich, dass unterstellt wird, dass die Banken noch Eigenhandelspositionen haben (welche mit Kapital unterlegt werden müssen), diese intern kommuniziert und Gefälligkeitsstudien in Auftrag gegeben werden. Natürlich alles ohne dass das jemals rauskommt oder von Regulatoren/Behörden bestraft wird. Dass Banken sich dieses Image zum Teil vor 5-20 Jahren selber erarbeitet haben, versteht sich von selbst. Am Rande: hatte nicht die DB ihr Derivate-Business verkauft?

Und wenn man objektiv herangeht: die DB hat Evotec im November 2022 bei 17 Euro auf Hold gesenkt und jetzt nach 1,5 sehr guten Börsenjahren bei 13 Euro wieder auf Kaufen hochgenommen. War damit mE nicht die schlechteste Empfehlung da draußen und besser als die anderen Analysehäuser, die durchgehend auf Kaufen waren. Dass hier auch „Zufall“ eine Rolle gespielt hat (Cyberattacke/WL-Abgang) gehört auch zur Wahrheit.

Wo wir alle einer Meinung sind: WO „Betriebszugehörigkeit“, Anzahl Follower und Anzahl Sterne für individuelle Postings sagen nichts über die Qualität von Postings aus (DT, trotzdem danke für die Blumen). Und wer meinen Verweis auf die u.a. Räuberpistole nimmt, um mich Hohlbirne nennen zu wollen, nur zu. Ansonsten wie DT schon sagte: Schönes WE!

Daher ernst gemeinte Frage: WAS darf ein Analyst eigentlich überhaupt noch schreiben, ohne das in den jeweiligen Kleinanlegerforen alles zerrissen wird, Beleidigungen und solche Räuberpistolen kommen? Und mit Räuberpistole meine ich, dass unterstellt wird, dass die Banken noch Eigenhandelspositionen haben (welche mit Kapital unterlegt werden müssen), diese intern kommuniziert und Gefälligkeitsstudien in Auftrag gegeben werden. Natürlich alles ohne dass das jemals rauskommt oder von Regulatoren/Behörden bestraft wird. Dass Banken sich dieses Image zum Teil vor 5-20 Jahren selber erarbeitet haben, versteht sich von selbst. Am Rande: hatte nicht die DB ihr Derivate-Business verkauft?

Und wenn man objektiv herangeht: die DB hat Evotec im November 2022 bei 17 Euro auf Hold gesenkt und jetzt nach 1,5 sehr guten Börsenjahren bei 13 Euro wieder auf Kaufen hochgenommen. War damit mE nicht die schlechteste Empfehlung da draußen und besser als die anderen Analysehäuser, die durchgehend auf Kaufen waren. Dass hier auch „Zufall“ eine Rolle gespielt hat (Cyberattacke/WL-Abgang) gehört auch zur Wahrheit.

Wo wir alle einer Meinung sind: WO „Betriebszugehörigkeit“, Anzahl Follower und Anzahl Sterne für individuelle Postings sagen nichts über die Qualität von Postings aus (DT, trotzdem danke für die Blumen). Und wer meinen Verweis auf die u.a. Räuberpistole nimmt, um mich Hohlbirne nennen zu wollen, nur zu. Ansonsten wie DT schon sagte: Schönes WE!

Das meine Meinung hier so einen shitstorm auslöst, habe ich nicht geahnt. Vielleicht hätte ich mich " gewählter" ausdrücken sollen.

Sei es drum ich nehme es sportlich , zumal es ja sogar Applaus gab. 😀

Sei es drum ich nehme es sportlich , zumal es ja sogar Applaus gab. 😀

Antwort auf Beitrag Nr.: 75.613.799 von dlg am 13.04.24 13:31:22

Nein, natürlich lag die DB wegen Cyberangriff und seltsamen CEO-Abgang zufällig richtig was den Kurs angeht. Seit 2022.

Und natürlich kann es sein, dass der Falko seine Begründung dafür, dass Evotec die 300 Mio. adjustiertes Ebitda nicht erreicht ( aber gleichzeitig den prognostizierten Umsatz erreicht der eben dieses Ebitda bringen soll), so gut versteckt hat in mindestens 40 Seiten...Nein besser 50 Seiten..., dass sie sonst niemand gefunden hat und per Zusammenfassungen ins Netz gestellt hat. Kann natürlich sein...

Hauptsache ist ja, dass der Kurs reagiert und irgendjemand nun gekauft hat. Friedrichs ist auf der Kaufen-Seite und jemand kauft...den Rest zeigt die Zeit...fundamental kann ja nun nix mehr schiefgehen, wenn einem nun sogar die DB recht gibt.👌😁

eur

Falko, bist du es? Nein, natürlich lag die DB wegen Cyberangriff und seltsamen CEO-Abgang zufällig richtig was den Kurs angeht. Seit 2022.

Und natürlich kann es sein, dass der Falko seine Begründung dafür, dass Evotec die 300 Mio. adjustiertes Ebitda nicht erreicht ( aber gleichzeitig den prognostizierten Umsatz erreicht der eben dieses Ebitda bringen soll), so gut versteckt hat in mindestens 40 Seiten...Nein besser 50 Seiten..., dass sie sonst niemand gefunden hat und per Zusammenfassungen ins Netz gestellt hat. Kann natürlich sein...

Hauptsache ist ja, dass der Kurs reagiert und irgendjemand nun gekauft hat. Friedrichs ist auf der Kaufen-Seite und jemand kauft...den Rest zeigt die Zeit...fundamental kann ja nun nix mehr schiefgehen, wenn einem nun sogar die DB recht gibt.👌😁

Antwort auf Beitrag Nr.: 75.614.504 von Der_Connaisseur am 13.04.24 19:28:24Hast Du nun das Update komplett vorliegen oder nur die kostenfreie Zusammenfassung?

Antwort auf Beitrag Nr.: 75.614.510 von Der Tscheche am 13.04.24 19:34:14

Und wenn mir da Begründungen fehlen, dann fehlen mir da die Begründungen. Das habe ich geschrieben. Hier in einem Kleinanleger-Forum.

Ob da nun geheime 40 Seiten fehlen vom Falko oder doch geheime 140 Seiten juckt mich da nicht.

Mir fehlen die Begründungen dafür und deswegen ist für mich die Analyse vom Falko nicht schlüssig.

Weil meine Aussagen und zukunftsbezogene Aussagen kann ich begründen. Mit allen Informationen die Kleinanlegern zur Verfügung stehen.

Hilft dir das weiter?🙃

eur

Ich habe alles vorliegen, was jeder Kleinanleger vorliegen hat.Und wenn mir da Begründungen fehlen, dann fehlen mir da die Begründungen. Das habe ich geschrieben. Hier in einem Kleinanleger-Forum.

Ob da nun geheime 40 Seiten fehlen vom Falko oder doch geheime 140 Seiten juckt mich da nicht.

Mir fehlen die Begründungen dafür und deswegen ist für mich die Analyse vom Falko nicht schlüssig.

Weil meine Aussagen und zukunftsbezogene Aussagen kann ich begründen. Mit allen Informationen die Kleinanlegern zur Verfügung stehen.

Hilft dir das weiter?🙃

"Nur die kostenfreie Zusammenfassung" hätte es auch getan.

Antwort auf Beitrag Nr.: 75.614.543 von Der Tscheche am 13.04.24 19:44:37

eur

Stimmt. Genauso hätte User dkg sagen können: "vielleicht hat der Falko geheime Informationen, die nicht öffentlich geteilt werden". Hätte das auch abgekürzt, klar.😘 eur

Es bleibt, um mal zum Ursprung zurückzukehren, also dabei, dass ohne jedwede Begründung unschlüssig ist, von über 1 Mrd Euro Umsatz in 2025 auszugehen aber gleichzeitig davon auszugehen dass die 300 Millionen Ebitda NICHT erreicht werden. "Weil 2023 ja Cyberangriff..." ... Natürlich kann man jetzt inhaltlich gestiegene IT-Kosten annehmen. Aber dafür läuft ja seit Sommer 23 ein Effizienzprogramm dagegen...

Solange also Jpod2 planmäßig in 2024 fertiggestellt wird und in 2025 annähernd ausgelastet wird, sollte (exklusive weitere "glückliche" externe Einflüsse) dem Plan bis 2025 nix im Wege stehen. Da ja topline die Ziele erreicht werden sollten.

Dafür kann man nun noch 240 geheime Seiten Begründung dagegen liefern, mit ergebniswirksamen negativen Effekten auf der Kostenseite, oder man hatte den plan für 2025 schon immer nicht richtig verstanden was bos 2022 auch dazu führte, dass man als DB-Analyst konsequent der Entwicklung hinterlief...

Was es auch ist (ich tippe auf letzteres) jetzt gerade bläst der Friedrichs zum Kauf und irgendjemand kauft ja jetzt und alles wird gut.🤗

@Orkafisch, danke für Deine Rückmeldung, thumbs up! Stimme Dir zu - weder Dein Posting, noch meine Replik fand ich so wild, dass man darüber länger hätte schreiben müssen.

@Der_Connaisseur [Verein], ok, es ist also doch so, wie von mir vermutet. Du hast den Bericht nicht, aber lässt Dich in langen Postings darüber aus. Am Rande: ich habe den übrigens auch (noch) nicht gelesen. Und Falko himself bin ich auch, finde immer nur die Reaktionen auf solche Berichte wenig nachvollziehbar, da hat es in den letzten 20 Jahren keine Fortschritte in den Foren gegeben :-)

Der Bericht wurde weder für Dich/Kleinanleger geschrieben, noch hast Du dafür bezahlt, noch hast Du ihn in die Hände bekommen oder eine Zeile gelesen, noch weißt Du, ob der Analyst begründet und wie er begründet hat (oder ob das in früheren Reports bereits gemacht hat). Aber für Dich steht per Ferndiagnose fest, dass der Analyst keine Begründung liefert. Warum? Weil in einer Zwei-Zeilen-Zusammenfassung von irgendeinem Nachrichtendienstleister diesbezüglich nichts drinsteht. Muss Du da nicht selber schmunzeln bei diesem Ansatz? Das ist so, als wenn ich kritisiere, dass Du in Deiner Abi-Klausur auch nicht gut begründet hast.

Als branchenfremdes Beispiel: hinter dieser Nachricht steckt ein detaillierter, gut begründeter 34-Seiten-Report (kann ich so schreiben, da er mir vorliegt): https://www.klamm.de/news/aixtron-aktie-ubs-stuft-halbleiter…

Ob die DB bei Evotec nun jahrelang hinterher lief, weiß ich nicht, aber sieht mir auch nach einer gefühlten Wahrheit aus…zumindest habe ich hier einen DB-Bericht aus Dezember 2017 in dem die DB bei einem Kurs von 12 Euro zum Einstieg bläst („Attractive Entry Point – upgrading to Buy“).

@Der_Connaisseur [Verein], ok, es ist also doch so, wie von mir vermutet. Du hast den Bericht nicht, aber lässt Dich in langen Postings darüber aus. Am Rande: ich habe den übrigens auch (noch) nicht gelesen. Und Falko himself bin ich auch, finde immer nur die Reaktionen auf solche Berichte wenig nachvollziehbar, da hat es in den letzten 20 Jahren keine Fortschritte in den Foren gegeben :-)

Der Bericht wurde weder für Dich/Kleinanleger geschrieben, noch hast Du dafür bezahlt, noch hast Du ihn in die Hände bekommen oder eine Zeile gelesen, noch weißt Du, ob der Analyst begründet und wie er begründet hat (oder ob das in früheren Reports bereits gemacht hat). Aber für Dich steht per Ferndiagnose fest, dass der Analyst keine Begründung liefert. Warum? Weil in einer Zwei-Zeilen-Zusammenfassung von irgendeinem Nachrichtendienstleister diesbezüglich nichts drinsteht. Muss Du da nicht selber schmunzeln bei diesem Ansatz? Das ist so, als wenn ich kritisiere, dass Du in Deiner Abi-Klausur auch nicht gut begründet hast.

Als branchenfremdes Beispiel: hinter dieser Nachricht steckt ein detaillierter, gut begründeter 34-Seiten-Report (kann ich so schreiben, da er mir vorliegt): https://www.klamm.de/news/aixtron-aktie-ubs-stuft-halbleiter…

Ob die DB bei Evotec nun jahrelang hinterher lief, weiß ich nicht, aber sieht mir auch nach einer gefühlten Wahrheit aus…zumindest habe ich hier einen DB-Bericht aus Dezember 2017 in dem die DB bei einem Kurs von 12 Euro zum Einstieg bläst („Attractive Entry Point – upgrading to Buy“).

Aus einem Artikel der Frankfurter Allgemeine Zeitung:

@Orkafisch

Ich fand deinen Beitrag gut, wie brauchen bei WO mehr solche mutige User wie du.

Lass dich vom User dig nicht einschüchtern, die Wortwahl die dir gegenüber genutzt hat, würde ich nicht mal einem Feind gegenüber anwenden, weil ja Familien und unbeteiligte Personen etc. involviert sind, wenn dein CBDC-Scoring durch seine Äußerungen verschlechtert. Aber um das zu begreifen, gehört Weisheit und Humanismus dazu. Die Zeiten sind vorbei, in denen sich die Kleinanleger leisten konnten zerstritten zu sein. Den hier seit Wochen provozierenden Usern wie Der Tscheche und dig möchte man manchmal sagen "Mensch, es sind bloß Aktien, wie kann man so viel Hass auf die anderen in sich tragen, was macht ihr, wenn es um seriösere Dinge des Lebens geht?".

Der auf Analysten/Banken Lobeshymnen singende dig muss noch viel lernen, z.B. dass es in einer Demokratie begrüßenswert ist, wenn mündige Bürger wie du die Sachen kritisch hinterfragen und nicht einfach so hinnehmen. Die Demokratie basiert nun mal auf kritischen Gedanken. Ohne kritische Gedanken keine Opposition.

Am besten, er fängt mit dem Buch Wie Analysten die Börsenwelt manipulieren von Benjamin Mark Cole an:

https://www.abebooks.it/9783593368962/Rattenf%C3%A4nger-Wall…

Vielleicht ändert er dann seine Meinung. Ich gebe selbst bei solchen Usern wie dig die Hoffnung nicht auf, dass sie es eines Tages vielleicht doch noch erkennen, dass im täglichen Kampf Banken gegen Kleinanleger die ach so armen Analysten/Banken nicht die Opfer und die ach so bösen Kleinanleger nicht die Täter sind.

Abschließend noch ein Tipp, wie man sein Geld von den Analysten/Banken zurückholt: Über solide Bankenaktien, die Jahr für Jahr Dividenden ausschütten. Die Strategie ist absolut angemessen und gerecht.

... die Deutsche Bank beschäftigt auch Hunderte von Sell-Side-Analysten, überwiegend in der Investmentbankingsparte in London. Ihr Ziel ist oft: Mit provokanten Meinungen, ob zu einzelnen Aktien oder Trends an den Kapitalmärkten, Anleger zu Kauf- oder Verkaufstransaktionen zu animieren ...

https://m.faz.net/aktuell/finanzen/chief-investment-officer-…

@Orkafisch

Ich fand deinen Beitrag gut, wie brauchen bei WO mehr solche mutige User wie du.

Lass dich vom User dig nicht einschüchtern, die Wortwahl die dir gegenüber genutzt hat, würde ich nicht mal einem Feind gegenüber anwenden, weil ja Familien und unbeteiligte Personen etc. involviert sind, wenn dein CBDC-Scoring durch seine Äußerungen verschlechtert. Aber um das zu begreifen, gehört Weisheit und Humanismus dazu. Die Zeiten sind vorbei, in denen sich die Kleinanleger leisten konnten zerstritten zu sein. Den hier seit Wochen provozierenden Usern wie Der Tscheche und dig möchte man manchmal sagen "Mensch, es sind bloß Aktien, wie kann man so viel Hass auf die anderen in sich tragen, was macht ihr, wenn es um seriösere Dinge des Lebens geht?".

Der auf Analysten/Banken Lobeshymnen singende dig muss noch viel lernen, z.B. dass es in einer Demokratie begrüßenswert ist, wenn mündige Bürger wie du die Sachen kritisch hinterfragen und nicht einfach so hinnehmen. Die Demokratie basiert nun mal auf kritischen Gedanken. Ohne kritische Gedanken keine Opposition.

Am besten, er fängt mit dem Buch Wie Analysten die Börsenwelt manipulieren von Benjamin Mark Cole an:

https://www.abebooks.it/9783593368962/Rattenf%C3%A4nger-Wall…

Vielleicht ändert er dann seine Meinung. Ich gebe selbst bei solchen Usern wie dig die Hoffnung nicht auf, dass sie es eines Tages vielleicht doch noch erkennen, dass im täglichen Kampf Banken gegen Kleinanleger die ach so armen Analysten/Banken nicht die Opfer und die ach so bösen Kleinanleger nicht die Täter sind.

Abschließend noch ein Tipp, wie man sein Geld von den Analysten/Banken zurückholt: Über solide Bankenaktien, die Jahr für Jahr Dividenden ausschütten. Die Strategie ist absolut angemessen und gerecht.

Antwort auf Beitrag Nr.: 75.615.908 von Malecon am 14.04.24 11:25:44Malecon, Du könntest die Kirche im Dorf lassen und verbal etwas abrüsten. Da kam eine wilde Theorie am Freitag, die ich humoristisch kommentiert habe, was vom Verfasser selber mit Humor aufgenommen wurde mit dem Hinweis, dass er sie anders hätte formulieren können. Das war‘s, full stop. Daraus jetzt eine Brücke zu fehlendem Humanismus/Weisheit und sogar Hass zu schlagen und Sachen zu erfinden („böse Kleinanleger zu Tätern machen“), die nie gesagt wurden, entbehrt jeder Grundlage und (Sach-)Verstand. Fehlenden Diskussionsstil anprangern und dann selber mit so etwas zu kommen, ist Realsatire.

Natürlich bekommt ein Sell Side Analyst mit der 17. „me too“ Kaufempfehlung für die Allianz Aktie weniger Aufmerksamkeit als mit einer „outlier“ Einschätzung. Und natürlich muss man Analystenempfehlungen „lesen“ können (Kursziele, potenzielles ECM Geschäft, implizite Verkaufempfehlungen, auch wenn Hold draufsteht), etc. Aber diese Theorie, dass da die Derivateabteilung (Du weißt schon, dass die hedgen?) intern in der Analyseabteilung anruft, um eine Gefälligkeitsstudie herauszugeben, ist einfach Murks - und sollte man dann auch so einfach mal benennen (dürfen). Für Dich ist das dann Mut, der beglückwünscht werden muss. Faszinierend. https://www.structuredretailproducts.com/news/details/75445

Ich habe in meinen über 25 Jahren an der Börse vllt eine mittlere vierstellige Zahl an Analystenberichten gelesen und habe in meinem Netzwerk/Bekanntenkreis einige, die in der Finanzbranche unterwegs sind (AM, Research, früher auch mal aus dem Zertifikatebereich). Da gewinnt man eben einen anderen Blick auf die Dinge bzw. kann Dinge besser einordnen und ich versuche das, ab und zu mal in den Foren zu erläutern. Ich merke aber immer wieder, dass das in den meisten Fällen nicht gewünscht ist und man lieber den Emotionen freien Lauf lassen will. Ich muss lernen, das besser zu akzeptieren - das ist in der Tat eine Schwäche bei mir.

In diesem Sinne und um die Hygiene im Forum wieder herzustellen: bitten den (besser: alle!) Analysten teeren und federn, der keine Ahnung habend und ohne jegliche Begründung im Sinne seines Arbeitgebers und der Derivateabteilung gekaufte Analysen schreibt, jahrelang dem Kurs hinterher gelaufen ist, entweder günstig rein oder teuer raus will und mit Sicherheit gerade irgendetwas manipuliert.

An den Rest die Empfehlung: versucht, an die Reports ranzukommen. Ruft bei der IR an, versucht es über Euren Banker, fragt im Netzwerk, fragt Leute in den Foren, etc. Zugegebenermaßen ist es durch die vermaledeite Mifid Richtlinie in den letzten Jahren viel schwieriger als früher geworden, an die Berichte ranzukommen.

Natürlich bekommt ein Sell Side Analyst mit der 17. „me too“ Kaufempfehlung für die Allianz Aktie weniger Aufmerksamkeit als mit einer „outlier“ Einschätzung. Und natürlich muss man Analystenempfehlungen „lesen“ können (Kursziele, potenzielles ECM Geschäft, implizite Verkaufempfehlungen, auch wenn Hold draufsteht), etc. Aber diese Theorie, dass da die Derivateabteilung (Du weißt schon, dass die hedgen?) intern in der Analyseabteilung anruft, um eine Gefälligkeitsstudie herauszugeben, ist einfach Murks - und sollte man dann auch so einfach mal benennen (dürfen). Für Dich ist das dann Mut, der beglückwünscht werden muss. Faszinierend. https://www.structuredretailproducts.com/news/details/75445

Ich habe in meinen über 25 Jahren an der Börse vllt eine mittlere vierstellige Zahl an Analystenberichten gelesen und habe in meinem Netzwerk/Bekanntenkreis einige, die in der Finanzbranche unterwegs sind (AM, Research, früher auch mal aus dem Zertifikatebereich). Da gewinnt man eben einen anderen Blick auf die Dinge bzw. kann Dinge besser einordnen und ich versuche das, ab und zu mal in den Foren zu erläutern. Ich merke aber immer wieder, dass das in den meisten Fällen nicht gewünscht ist und man lieber den Emotionen freien Lauf lassen will. Ich muss lernen, das besser zu akzeptieren - das ist in der Tat eine Schwäche bei mir.

In diesem Sinne und um die Hygiene im Forum wieder herzustellen: bitten den (besser: alle!) Analysten teeren und federn, der keine Ahnung habend und ohne jegliche Begründung im Sinne seines Arbeitgebers und der Derivateabteilung gekaufte Analysen schreibt, jahrelang dem Kurs hinterher gelaufen ist, entweder günstig rein oder teuer raus will und mit Sicherheit gerade irgendetwas manipuliert.

An den Rest die Empfehlung: versucht, an die Reports ranzukommen. Ruft bei der IR an, versucht es über Euren Banker, fragt im Netzwerk, fragt Leute in den Foren, etc. Zugegebenermaßen ist es durch die vermaledeite Mifid Richtlinie in den letzten Jahren viel schwieriger als früher geworden, an die Berichte ranzukommen.

Antwort auf Beitrag Nr.: 75.616.541 von dlg am 14.04.24 15:54:37

Ahja.

Zitat von dlg: habe in meinem Netzwerk/Bekanntenkreis einige, die in der Finanzbranche unterwegs sind (AM, Research

Ahja.

eur

Sag ich doch, wenn du davon ausgehst, dass es noch geheime 340 Seiten mit Begründungen gibt, die aber der Privatanleger nicht zu Gesicht bekommt, dann hätten wir das abkürzen können. Der Vergleich mit der Klausur ist toll, weil genau das könntest du sagen : "ich sehe keine Begründung für die Note (da nicht öffentlich) daher für mich nicht schlüssig

"

Fein.

Juckt mich ja nicht, weil du ja nicht die Prüfinstanz bist.

Und genauso ist das mit den 440 Seiten vom Falken. Ihn wird es nicht jucken was ich hier schreibe und trotzdem bleibt es für mich nicht schlüssig.

Verstehst du?

Es juckt ihn übrigens auch nicht, wenn wiederum andere Privatanleger sich vor ihn und seine geheimen 540 Seiten hinter der institutionellen Paywall stellen.

Sorgt hier nur für ausufernde Threads.

Es bleibt dabei, wer topline sagt dass die Ziele 2025 erreicht werden können und dann sagt, dass bottomline die Ziele 2025 nicht mehr erreicht werden können, mit Verweis auf den abgearbeiteten Hackerangriff 2023 nach welchem dann ein Effizienzprogramm zum Ausgleich der höheren IT-Kosten aufgesetzt wurde..., der argumentiert unschlüssig.

Und mehr habe ich gar nicht geschrieben.

Nix allgemein zu Analysten. 😉

Und ja der Falko hat nach dem Kurssturz Ende 2017 wieder zum Einstieg geblasen, weil der Kurs eben so abgestürzt war und in seinem persönlichen (geheimen 640 Seiten schweren) DCF-Modell die Pipeline quasi kostenlos zu erwerben gewesen war...Kursziel damals 17 Euro.

Mehr als 6 Jahre später ist Evotec nun seiner Ansicht nach 19 je Aktie wert.

Nach Inflation muss die Pipeline also Werte verloren haben...glorreich diese Analyse.

Da kaufe ich doch gern die 740 Seiten. Wird da der Preis eigentlich mit der Zeit auch günstiger?😁

Ich denke, bei allen Fakten ist der neue Konflikt im nahen Osten wieder so etwas wie ein schwarzer Schwan, den niemand wirklich auf dem Schirm hatte.

Mal sehen, ob und wie evotec darauf reagiert, ich denke es hängt viel davon ab, ob Vernunft am Ende die Oberhand bekommt.

Mal sehen, ob und wie evotec darauf reagiert, ich denke es hängt viel davon ab, ob Vernunft am Ende die Oberhand bekommt.

Evotec DB Studie

umfasst genau 15 Seiten, wovon die letzten 4 die üblichen disclaimer sind.Die DB rating historie sieht wie folgt aus:

1. 04/21/2021 Hold, Target Price Change EUR 33.00, Current Price EUR 33.66 Falko Friedrichs

2. 08/16/2021 Hold, Target Price Change EUR 38.00, Current Price EUR 41.50 Falko Friedrichs

3. 12/01/2021 Hold, Target Price Change EUR 39.00, Current Price EUR 41.28 Falko Friedrichs

4. 03/25/2022 Hold, Target Price Change EUR 33.00, Current Price EUR 26.41 Falko Friedrichs

5. 05/13/2022 Upgraded to Buy, Target Price Change EUR 30.00, Current Price EUR 24.14 Falko Friedrichs

6. 10/19/2022 Buy, Target Price Change EUR 26.00, Current Price EUR 17.74 Falko Friedrichs

7. 11/16/2022 Downgraded to Hold, Target Price Change EUR 21.00, Current Price EUR 17.02 Falko Friedrichs

8. 03/30/2023 Hold, Target Price Change EUR 20.00, Current Price EUR 19.25 Falko Friedrichs

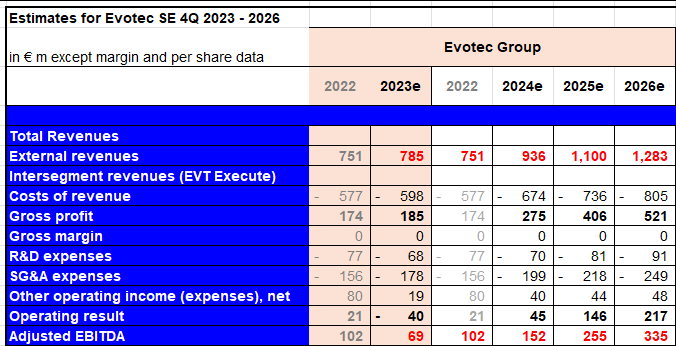

Sales 24E - 936,2 Millionen

adj. EBIT - 245,2 Millionen

Sales 25E - 1.098 Millionen

adj. EBIT - 245,2 Millionen

Sales 26E - 1.285 Millionen

adj. EBIT - 354,4 Millionen

Die operating expenses steigen von 2024E zu 2025E um 40 Millionen, daher wird das adj. EBIT target lt Ansicht von Herrn Friedrich verfehlt. Schaun mer mal ob er Recht behält.

Gruß

baggo-mh

baggo-mh

Antwort auf Beitrag Nr.: 75.620.261 von baggo-mh am 15.04.24 13:58:08Schreibt er denn, warum er von sinkenden adj. EBIT-Zahlen bei steigendem Umsatz ausgeht?

Antwort auf Beitrag Nr.: 75.620.342 von Der Tscheche am 15.04.24 14:15:45

Ich könnte mir gut vorstellen, dass Lanthaler beim Abschließen der langjährigen "Big Deals" vor allem die damit steigenden Umsätze vor Augen hatte und zu wenig auf Profitabilität (in einem inflationären Umfeld) geachtet hat. Aber ich bin ja seit Jahren bekennender Evotec-Bär und dadurch sicherlich voreingenommen.

Zitat von Der Tscheche: Schreibt er denn, warum er von sinkenden adj. EBIT-Zahlen bei steigendem Umsatz ausgeht?

Ich könnte mir gut vorstellen, dass Lanthaler beim Abschließen der langjährigen "Big Deals" vor allem die damit steigenden Umsätze vor Augen hatte und zu wenig auf Profitabilität (in einem inflationären Umfeld) geachtet hat. Aber ich bin ja seit Jahren bekennender Evotec-Bär und dadurch sicherlich voreingenommen.

Er hat seine eigene adj EBIT Prognose für 2024 um 16% nach unten genommen und für 2025ff um 3%.

Warum schreibt er nicht, aber die target Verfehlung liegt zum Großteil an den gestiegenen operating expenses von 229 auf 270 Millionen.

Wenn man die 41 Millionen Differenz auf die neue adj. EBIT Prognose von 245 rechnet ist man bei 286 oder 4,5% Unter dem gesteckten Ziel.

Execute wächst in 2024 um 18% mit 23% Marge

Innovate wächst in 2024 nur um 10% (21-23 mit über 30%) mit 28% Marge

Gruß

baggo-mh

baggo-mh

Warum schreibt er nicht, aber die target Verfehlung liegt zum Großteil an den gestiegenen operating expenses von 229 auf 270 Millionen.

Wenn man die 41 Millionen Differenz auf die neue adj. EBIT Prognose von 245 rechnet ist man bei 286 oder 4,5% Unter dem gesteckten Ziel.

Execute wächst in 2024 um 18% mit 23% Marge

Innovate wächst in 2024 nur um 10% (21-23 mit über 30%) mit 28% Marge

Gruß

baggo-mh

Danke, baggo-mh!

wie gut die estimates für 2024 und 2025 sind werden wir sehen wenn die 2023 Zahlen publiziert sind.

Lieber DT, da ich hier jahrelang nicht im Forum unterwegs war (am WE wieder bestätigt, dass das nicht die schlechteste Entscheidung war), gibt es eine Begründung für Deine Permabär-Einstellung? Ist das nur die Charttechnik oder gibt es noch andere Faktoren? Und inwieweit machst Du das vom Kursniveau abhängig? Im August stand die Aktie bei 24, im Dezember bei 21, nun bei 14 Euro. Ändert das etwas an Deiner Einschätzung?

Lieber baggo, in Deiner u.a. Aufstellung (danke!) hast Du mE einen Fehler eingebaut. Die Erwartung für das 2024er EBITDA liegt bei 144 Mio Euro und nicht bei 245 Mio Euro.

Lieber baggo, in Deiner u.a. Aufstellung (danke!) hast Du mE einen Fehler eingebaut. Die Erwartung für das 2024er EBITDA liegt bei 144 Mio Euro und nicht bei 245 Mio Euro.

Antwort auf Beitrag Nr.: 75.620.477 von Der Tscheche am 15.04.24 14:38:45

@Baggo: Danke für das Einstellen.

gleiches Recht für Alle...

Wieso haust Du diese Behauptung (oder diesen Spruch) in den Raum? Ein Connaisseur wäre von Dir gleich mit einer Quellenangabe bedacht worden. Ich glaube auch, dass bei den Zahlen von Baggo sich ein Fehler evtl. eingeschlichen hat. Bitte mal prüfen. @Baggo: Danke für das Einstellen.

Zitat von Der Tscheche:Zitat von Der Tscheche: Schreibt er denn, warum er von sinkenden adj. EBIT-Zahlen bei steigendem Umsatz ausgeht?

Ich könnte mir gut vorstellen, dass Lanthaler beim Abschließen der langjährigen "Big Deals" vor allem die damit steigenden Umsätze vor Augen hatte und zu wenig auf Profitabilität (in einem inflationären Umfeld) geachtet hat. Aber ich bin ja seit Jahren bekennender Evotec-Bär und dadurch sicherlich voreingenommen.

Antwort auf Beitrag Nr.: 75.621.014 von Newandfresch am 15.04.24 16:02:00Von welcher Behauptung bzw. welchem "Spruch" sprichst Du denn?

Antwort auf Beitrag Nr.: 75.620.930 von dlg am 15.04.24 15:50:37

stimmt. Sorry, war keine Absicht.

Zitat von dlg: Lieber baggo, in Deiner u.a. Aufstellung (danke!) hast Du mE einen Fehler eingebaut. Die Erwartung für das 2024er EBITDA liegt bei 144 Mio Euro und nicht bei 245 Mio Euro.

stimmt. Sorry, war keine Absicht.

Antwort auf Beitrag Nr.: 75.620.342 von Der Tscheche am 15.04.24 14:15:45

Ups, da hatte ich mich beim Blick auf die zusammengefassten Zahlen verschaut - SORRY!!!

Zitat von Der Tscheche: Schreibt er denn, warum er von sinkenden adj. EBIT-Zahlen bei steigendem Umsatz ausgeht?

Ups, da hatte ich mich beim Blick auf die zusammengefassten Zahlen verschaut - SORRY!!!

Sag ich ja ..."gestiegene Operating Expenses" für veränderte IT-Struktur und Cybersicherheit wegen Cyberangriff.

Ist ja erstmal verständlich.

Nur genau deswegen, wurde seit Sommer ein Effizienzprogramm eingeleitet, um an anderen Stellen die gestiegenen operativen Kosten wieder reinzuholen.

Und ich halte nun mal dagegen, die 300 Mio werden erreicht, für alle anders lautenden Behauptungen (wie die vom Tschechen heute, dass man nur auf Umsatz geschielt habe und den Gewinn aus den Augen verloren habe...) gibt es keinerlei Belege.

Auch nicht beim Falko.

Ansonsten ist es natürlich immer möglich dass das Management sich noch meldet.

Am besten bevor ein neuer CEO antritt....

Aber ich gehe eher von einer positiven Überraschung aus. Bzw. von einer positiven Überraschung für die Falko Friedrichs dieser Welt.

Ist ja erstmal verständlich.

Nur genau deswegen, wurde seit Sommer ein Effizienzprogramm eingeleitet, um an anderen Stellen die gestiegenen operativen Kosten wieder reinzuholen.

Und ich halte nun mal dagegen, die 300 Mio werden erreicht, für alle anders lautenden Behauptungen (wie die vom Tschechen heute, dass man nur auf Umsatz geschielt habe und den Gewinn aus den Augen verloren habe...) gibt es keinerlei Belege.

Auch nicht beim Falko.

Ansonsten ist es natürlich immer möglich dass das Management sich noch meldet.

Am besten bevor ein neuer CEO antritt....

Aber ich gehe eher von einer positiven Überraschung aus. Bzw. von einer positiven Überraschung für die Falko Friedrichs dieser Welt.

Kaufinteresse

das wird sich so entwickeln wie bei Morphosys...runterprügeln...kaufen...billige Analystenmeinungen...und innerhalb kurzer Zeit hoch...

Antwort auf Beitrag Nr.: 75.623.426 von micjagger am 15.04.24 21:23:43

So "billig" sind die Analystenmeinungen doch gar nicht.

Die ING weist folgende vier positive Meinungen aus:

Analysten-Meinung

Positiv (4)

Ø Kursziel (geschätzt)22,65 EUR

Differenz zum Kurs+66,42 %

12.04.24

Deutsche Bank Research hebt Evotec auf 'Buy' - Ziel 19 Euro

28.03.24

Jefferies belässt Evotec auf 'Buy' - Ziel 28 Euro

05.03.24

Warburg Research senkt Ziel für Evotec auf 25 Euro - 'Buy'

26.01.24

RBC belässt Evotec auf 'Outperform' - Ziel 18,60 Euro

Ein durchschnittliches Kursziel von 66% über dem gegenwärtigen Kurs zeigt doch zumindest nach Meinung dieser Analysten beachtliche Chancen auf.

Gruß

Aktienkater

Zitat von micjagger: das wird sich so entwickeln wie bei Morphosys...runterprügeln...kaufen...billige Analystenmeinungen...und innerhalb kurzer Zeit hoch...

So "billig" sind die Analystenmeinungen doch gar nicht.

Die ING weist folgende vier positive Meinungen aus:

Analysten-Meinung

Positiv (4)

Ø Kursziel (geschätzt)22,65 EUR

Differenz zum Kurs+66,42 %

12.04.24

Deutsche Bank Research hebt Evotec auf 'Buy' - Ziel 19 Euro

28.03.24

Jefferies belässt Evotec auf 'Buy' - Ziel 28 Euro

05.03.24

Warburg Research senkt Ziel für Evotec auf 25 Euro - 'Buy'

26.01.24

RBC belässt Evotec auf 'Outperform' - Ziel 18,60 Euro

Ein durchschnittliches Kursziel von 66% über dem gegenwärtigen Kurs zeigt doch zumindest nach Meinung dieser Analysten beachtliche Chancen auf.

Gruß

Aktienkater

Aktienkater, sehe ich ganz genauso wie Du: von 12 Analysten sind 11 auf "Kaufen" (keiner auf "Verkaufen") und Kursziele rangieren zwischen 19 und 30 Euro. Wie kommt man hier auf "billige Analystenmeinungen". Da sind wir wieder beim Thema "gefühlte Wahrheiten"...aber lassen wir das, keine erneute Diskussion, pls.

https://www.evotec.com/en/investor-relations/stock-informati…

https://www.evotec.com/en/investor-relations/stock-informati…

ODDO BHF senkt das Kursziel für EVOTEC von €30 auf €26. Outperform. stock3.com

Evotec SE: Vorabbekanntmachung über die Veröffentlichung von Quartalsberichten und Quartals-/Zwischenmitteilungen

Hiermit gibt die Evotec SE bekannt, dass folgende Finanzberichte veröffentlicht werden:

• Berichtsart: Quartals-/ Zwischenmitteilung innerhalb des 1. Halbjahres

Sprache: Deutsch

Veröffentlichungsdatum: 22.05.2024

Ort: https://evotec.com/de/investor-relations/finanzpublikationen

Sprache: Englisch

Veröffentlichungsdatum: 22.05.2024

Ort: https://evotec.com/en/investor-relations/financial-publicati…

• Berichtsart: Quartals-/ Zwischenmitteilung innerhalb des 2. Halbjahres

Sprache: Deutsch

Veröffentlichungsdatum: 06.11.2024

Ort: https://evotec.com/de/investor-relations/finanzpublikationen

Sprache: Englisch

Veröffentlichungsdatum: 06.11.2024

Ort: https://evotec.com/en/investor-relations/financial-publicati…

Quelle: https://www.boerse.de/nachrichten/EQS-AFR-Evotec-SE-Vorabbek…

Hiermit gibt die Evotec SE bekannt, dass folgende Finanzberichte veröffentlicht werden:

• Berichtsart: Quartals-/ Zwischenmitteilung innerhalb des 1. Halbjahres

Sprache: Deutsch

Veröffentlichungsdatum: 22.05.2024

Ort: https://evotec.com/de/investor-relations/finanzpublikationen

Sprache: Englisch

Veröffentlichungsdatum: 22.05.2024