Dünger und China im Aufwind 50% liegen min. drin ! - 500 Beiträge pro Seite

eröffnet am 12.10.10 18:16:31 von

neuester Beitrag 19.04.21 19:28:23 von

neuester Beitrag 19.04.21 19:28:23 von

Beiträge: 1.163

ID: 1.160.425

ID: 1.160.425

Aufrufe heute: 0

Gesamt: 39.933

Gesamt: 39.933

Aktive User: 0

ISIN: US16943W2044 · WKN: A2PM4B · Symbol: GR0A

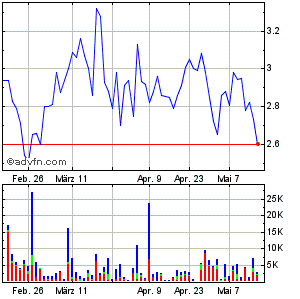

2,7400

EUR

-2,84 %

-0,0800 EUR

Letzter Kurs 08:01:36 Frankfurt

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 39,50 | +79,55 | |

| 45,88 | +63,89 | |

| 690,50 | +19,99 | |

| 0,8050 | +13,38 | |

| 2,1510 | +10,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 612,16 | -11,28 | |

| 35,00 | -18,64 | |

| 27,50 | -19,12 | |

| 70.000,00 | -29,86 | |

| 150,00 | -46,31 |

Habe mich soeben hier engagiert.

Analysen:

- Dünger Nachfrage stark

- Mosaic: Earnings Increase 68% On Volatile Commodity Trade

- PE 11.5 / 5.18 (2011)

- 100 Tage Linie liegt bald mal an

Analysen:

- Dünger Nachfrage stark

- Mosaic: Earnings Increase 68% On Volatile Commodity Trade

- PE 11.5 / 5.18 (2011)

- 100 Tage Linie liegt bald mal an

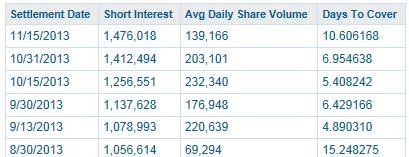

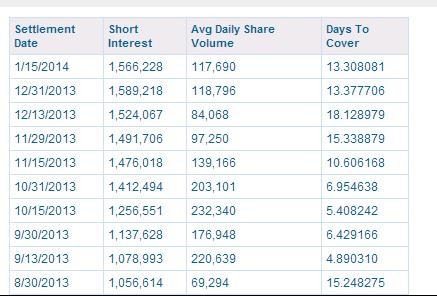

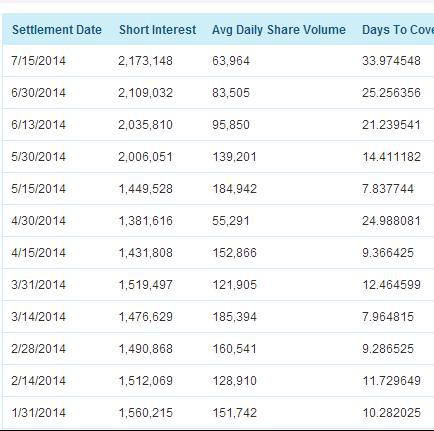

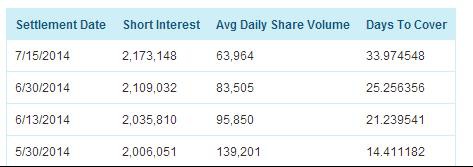

auch ein wunderschöner Short Interest sollte helfen

China Green Agriculture, Inc (NYSE:CGA) has the 5th highest short interest in this segment of the market. Its short interest is 11.7% of its total shares outstanding. Its Days to Cover is 7.26, calculated as current short interest divided by average daily volume.

China Green Agriculture, Inc (NYSE:CGA) has the 5th highest short interest in this segment of the market. Its short interest is 11.7% of its total shares outstanding. Its Days to Cover is 7.26, calculated as current short interest divided by average daily volume.

bin vom Verlauf etwas enttäuscht,

aber hoffe der Aufschwung kommt.

Empfehlung, the perfect Stock http://www.fool.com/investing/general/2010/10/14/the-perfect…" target="_blank" rel="nofollow ugc noopener">

http://www.fool.com/investing/general/2010/10/14/the-perfect…" target="_blank" rel="nofollow ugc noopener">

http://www.fool.com/investing/general/2010/10/14/the-perfect…

aber hoffe der Aufschwung kommt.

Empfehlung, the perfect Stock

http://www.fool.com/investing/general/2010/10/14/the-perfect…" target="_blank" rel="nofollow ugc noopener">

http://www.fool.com/investing/general/2010/10/14/the-perfect…" target="_blank" rel="nofollow ugc noopener">http://www.fool.com/investing/general/2010/10/14/the-perfect…

ein bekannter BB sieht eine massive Aufwärtschance

Ziel fast > 800% bis in's Jahr 2015

Gewinnziel 3.3 $

dies würde meines Erachtens einen realistischen Kurs von 33 $ ergeben (bei PE 10)

Ziel fast > 800% bis in's Jahr 2015

Gewinnziel 3.3 $

dies würde meines Erachtens einen realistischen Kurs von 33 $

ergeben (bei PE 10)

Saxena White P.A. Files Securities Fraud Class Action Against China Green Agriculture, Inc. -- CGA

http://finance.yahoo.com/news/Saxena-White-PA-Files-pz-40363…

The Rosen Law Firm Announces Filing of Securities Class Action Against China Green Agriculture, Inc. -- CGA

http://finance.yahoo.com/news/Investor-Notice-The-Rosen-Law-…

http://finance.yahoo.com/news/Saxena-White-PA-Files-pz-40363…

The Rosen Law Firm Announces Filing of Securities Class Action Against China Green Agriculture, Inc. -- CGA

http://finance.yahoo.com/news/Investor-Notice-The-Rosen-Law-…

Trading Spotlight

Trotzdem der Anschuldigungen geht der Kurs nach oben. Im Yahoo Board gibt es sehr polarisierte Lager. Hat sich jemand schon länger mit der (Vor)geschichte der Firma beschäftigt? Ich kann mir nicht recht vorstellen, dass hinter jeder Kritik immer nur Short Seller stecken sollen - obwohl sicher einige darunter sind.

Antwort auf Beitrag Nr.: 40.343.893 von cmeise am 18.10.10 19:30:15Ich weis leider auch nicht mehr.

Erstaunlich, das Volumen ist überdurchschnittlich und sie geht nach oben.

Eigentlich ein gutes Zeichen.

Last Trade: 9.73

Trade Time: 3:14PM EDT

Change: 0.22 (2.33%)

1y Target Est: 9.00

Day's Range: 9.09 - 10.22

52wk Range: 8.15 - 18.70

Volume: 731,838

Avg Vol (3m): 514,742

Erstaunlich, das Volumen ist überdurchschnittlich und sie geht nach oben.

Eigentlich ein gutes Zeichen.

Last Trade: 9.73

Trade Time: 3:14PM EDT

Change: 0.22 (2.33%)

1y Target Est: 9.00

Day's Range: 9.09 - 10.22

52wk Range: 8.15 - 18.70

Volume: 731,838

Avg Vol (3m): 514,742

Noch eine:

Rigrodsky & Long, P.A. Announces Class Action Lawsuit Against China Green Agriculture

http://finance.yahoo.com/news/Rigrodsky-Long-PA-Announces-bw…

China Green Agriculture: Why This Chinese Class Action Lawsuit Is Different Than the Rest

http://seekingalpha.com/article/230668-china-green-agricultu…

Rigrodsky & Long, P.A. Announces Class Action Lawsuit Against China Green Agriculture

http://finance.yahoo.com/news/Rigrodsky-Long-PA-Announces-bw…

China Green Agriculture: Why This Chinese Class Action Lawsuit Is Different Than the Rest

http://seekingalpha.com/article/230668-china-green-agricultu…

Bleibt zu hoffen, dass sich der ganze Fall noch aufklärt.

21.10.2010 00:02

Hagens Berman Investigates Allegations of Securities Fraud at China Green Agriculture

Hagens Berman Sobol Shapiro LLP announced today that it is investigating allegations that China Green Agriculture Inc. (NYSE: CGA) made false and misleading statements to the U.S. Securities and Exchange Commission regarding the company's financial condition during the period between November 12, 2009 and September 1, 2010.

The investigation is based on a report by the International Financial Research&Analysis Group, articles written by Seeking Alpha blogger Alfred Little and a class-action complaint repeating those allegations.

Hagens Berman is seeking confirmation of those allegations by witnesses, and advising investors with significant losses from purchases of China Green Agriculture stock between November 12, 2009 and September 1, 2010 of their right to seek to be a lead plaintiff by December 14, 2010.

Incorporated in Nevada, China Green Agriculture develops, manufactures and distributes fertilizers. The company also develops, manufactures and distributes agricultural products, including fruits, vegetables, flowers and colored seedlings.

Allegedly, China Green Agriculture's 2010 financial statements filed with Chinese authorities materially differed from the financial results disclosed in the company's SEC filings. It is also alleged that China Green Agriculture's false and misleading statements inflated the price of the company's stock. Hagens Berman attorneys believe that, if true, this adverse information brings into question other reporting by China Green Agriculture that has caused the company's stock price to fall over the past year, damaging shareholders.

Key questions under investigation include whether China Green Agriculture made false and misleading statements regarding Value Added Tax and Corporate Income Tax payments to Chinese tax authorities and whether China Green Agriculture overstated the amount it paid for rural farmland in China's Shaanxi Province.

In a Sept. 13, 2010 press release, China Green Agriculture stated it made Value Added Tax payments of about $9.4 million to the Chinese State Administration of Taxation during the two-year period ending June 2010. However, records from Chinese tax authorities show China Green Agriculture made Value Added Tax payments of less than $100,000 during that period, according to news reports.

In the same Sept. 13, 2010 press release, China Green Agriculture stated it made Corporate Income Tax payments of about $2.1 million in March 2009 for tax incurred during 2008 and Corporate Income Tax payments of about $3.1 million in March 2010 for tax incurred during 2009. However, records from Chinese tax authorities show China Green Agriculture made no Corporate Income Tax payments during the periods of time in question, according to news reports.

Hagens Berman is also investigating allegations that China Green Agriculture overstated the amount it paid for 88 acres of rural farmland in China. The company stated on Sept. 25, 2009 that it paid about $10.8 million for the land purchase. However, detailed government records show that the actual price paid was only about $2.7 million, according to news reports.

If you have information regarding this matter, or you purchased China Green Agriculture stock between November 12, 2009 and September 1, 2010, you are encouraged to call Reed R. Kathrein at 510-725-3000 for a personal consultation, or e-mail the Hagens Berman legal team at CGA@hbsslaw.com. Details of the investigation can be found at www.hbsslaw.com/cga.

About Hagens Berman

Seattle-based Hagens Berman Sobol Shapiro LLP represents whistleblowers, investors and consumers in complex litigation. The firm has offices in Boston, Chicago, Colorado Springs, Los Angeles, Phoenix, San Francisco and Washington, D.C. Founded in 1993, HBSS continues to successfully fight for investor rights in large, complex litigation. More about the law firm and its successes can be found at www.hbsslaw.com.

Contacts:

Firmani + Associates Inc.

Mark Firmani, 206-443-9357

mark@firmani.com

© 2010 Business Wire

21.10.2010 00:02

Hagens Berman Investigates Allegations of Securities Fraud at China Green Agriculture

Hagens Berman Sobol Shapiro LLP announced today that it is investigating allegations that China Green Agriculture Inc. (NYSE: CGA) made false and misleading statements to the U.S. Securities and Exchange Commission regarding the company's financial condition during the period between November 12, 2009 and September 1, 2010.

The investigation is based on a report by the International Financial Research&Analysis Group, articles written by Seeking Alpha blogger Alfred Little and a class-action complaint repeating those allegations.

Hagens Berman is seeking confirmation of those allegations by witnesses, and advising investors with significant losses from purchases of China Green Agriculture stock between November 12, 2009 and September 1, 2010 of their right to seek to be a lead plaintiff by December 14, 2010.

Incorporated in Nevada, China Green Agriculture develops, manufactures and distributes fertilizers. The company also develops, manufactures and distributes agricultural products, including fruits, vegetables, flowers and colored seedlings.

Allegedly, China Green Agriculture's 2010 financial statements filed with Chinese authorities materially differed from the financial results disclosed in the company's SEC filings. It is also alleged that China Green Agriculture's false and misleading statements inflated the price of the company's stock. Hagens Berman attorneys believe that, if true, this adverse information brings into question other reporting by China Green Agriculture that has caused the company's stock price to fall over the past year, damaging shareholders.

Key questions under investigation include whether China Green Agriculture made false and misleading statements regarding Value Added Tax and Corporate Income Tax payments to Chinese tax authorities and whether China Green Agriculture overstated the amount it paid for rural farmland in China's Shaanxi Province.

In a Sept. 13, 2010 press release, China Green Agriculture stated it made Value Added Tax payments of about $9.4 million to the Chinese State Administration of Taxation during the two-year period ending June 2010. However, records from Chinese tax authorities show China Green Agriculture made Value Added Tax payments of less than $100,000 during that period, according to news reports.

In the same Sept. 13, 2010 press release, China Green Agriculture stated it made Corporate Income Tax payments of about $2.1 million in March 2009 for tax incurred during 2008 and Corporate Income Tax payments of about $3.1 million in March 2010 for tax incurred during 2009. However, records from Chinese tax authorities show China Green Agriculture made no Corporate Income Tax payments during the periods of time in question, according to news reports.

Hagens Berman is also investigating allegations that China Green Agriculture overstated the amount it paid for 88 acres of rural farmland in China. The company stated on Sept. 25, 2009 that it paid about $10.8 million for the land purchase. However, detailed government records show that the actual price paid was only about $2.7 million, according to news reports.

If you have information regarding this matter, or you purchased China Green Agriculture stock between November 12, 2009 and September 1, 2010, you are encouraged to call Reed R. Kathrein at 510-725-3000 for a personal consultation, or e-mail the Hagens Berman legal team at CGA@hbsslaw.com. Details of the investigation can be found at www.hbsslaw.com/cga.

About Hagens Berman

Seattle-based Hagens Berman Sobol Shapiro LLP represents whistleblowers, investors and consumers in complex litigation. The firm has offices in Boston, Chicago, Colorado Springs, Los Angeles, Phoenix, San Francisco and Washington, D.C. Founded in 1993, HBSS continues to successfully fight for investor rights in large, complex litigation. More about the law firm and its successes can be found at www.hbsslaw.com.

Contacts:

Firmani + Associates Inc.

Mark Firmani, 206-443-9357

mark@firmani.com

© 2010 Business Wire

die Shorties wurden heute wohl angezählt,

und haben z.T. eingedeckt.

sie brauchen immerhin 6.5 durchschnittliche Tagesvolumen

China Green Agriculture, Inc. C(NYSE: CGA)

Real Time 8.54 0.96 (12.66%) 3:39PM EST

und haben z.T. eingedeckt.

sie brauchen immerhin 6.5 durchschnittliche Tagesvolumen

China Green Agriculture, Inc. C(NYSE: CGA)

Real Time 8.54 0.96 (12.66%)

3:39PM EST

Earnings suuuupper

China Green Agriculture, Inc. C(NYSE: CGA)

Real Time 9.50 0.72 (8.20%) 11:47AM EST

Grillen der Shorties im vollen Gang 8)

(25% des Freefloats !!!)

http://finance.yahoo.com/news/China-Green-Agriculture-Inc-pr…

China Green Agriculture, Inc. C(NYSE: CGA)

Real Time 9.50 0.72 (8.20%)

11:47AM ESTGrillen der Shorties im vollen Gang 8)

(25% des Freefloats !!!)

China Green Agriculture, Inc. Reports First Quarter Fiscal Year 2011 Financial Results and Affirms Fiscal Year 2011 Guidance

-- Net sales were $39.5 million,[color=red] up 250.1% from $11.3 million [/color]in Q1FY10*

-- Net income totaled $7.8 million, up 48.4% from $5.2 million in Q1FY10*

-- Company affirms Fiscal Year 2011 Guidance: Revenue, Net Income and EPS of at least $150.5 Million, $36.2 Million, and $1.35

-- Management to host Earnings Conference Call at 9:00am ET, Wednesday, November 10, 2010 ...........

http://finance.yahoo.com/news/China-Green-Agriculture-Inc-pr…

endlich hat das Ding angezogen

China Green Agriculture, Inc. C(NYSE: CGA )

After Hours: 8.30 N/A (N/A) 8:38AM EST

Last Trade: 8.81

Trade Time: 4:01PM EST

Change: 0.68 (8.36%)

China Green Agriculture, Inc. C(NYSE: CGA )

After Hours: 8.30 N/A (N/A) 8:38AM EST

Last Trade: 8.81

Trade Time: 4:01PM EST

Change: 0.68 (8.36%)

Wo ist denn deren Webseite geblieben?

http://www.cgagri.com/

http://www.cgagri.com/

Hauptsache up !

(vielleicht ergab die Investigation nichts !)

China Green Agriculture, Inc. C(NYSE: CGA )

After Hours: 9.20 0.07 (0.77%) 4:15PM EST

Last Trade: 9.13

Trade Time: 4:01PM EST

Change: 0.73 (8.69%)

"•Law Offices of Howard G. Smith Announces Investigation On Behalf of Shareholders of China Green Agriculture, Inc.Business "

(vielleicht ergab die Investigation nichts !)

China Green Agriculture, Inc. C(NYSE: CGA )

After Hours: 9.20 0.07 (0.77%)

4:15PM ESTLast Trade: 9.13

Trade Time: 4:01PM EST

Change: 0.73 (8.69%)

"•Law Offices of Howard G. Smith Announces Investigation On Behalf of Shareholders of China Green Agriculture, Inc.Business "

China Green Drops on Research Note

By Scott Eden 01/05/11 - 05:29 PM EST

NEW YORK (TheStreet) -- Shares of China Green Agriculture(CGA_) closed 10% lower Tuesday after a small equities research firm issued a report accusing the company of fraud.

The firm, Beijing-based J Capital, said in its report that it had found "compelling evidence that China Green Agriculture ... has vastly inflated the sales and profit figures it reports to investors."

China Green closed Wednesday at $8.11, down 10.4%, on volume of more than 3 million shares, six times the daily average turnover in the name.

J Capital cited financial records obtained from a Chinese government bureau called the State Administration of Industry and Commerce, or SAIC. Those filings show that China Green Agriculture's main operating unit took in revenue of $8.4 million in calendar 2009, J Capital said in its report. The company reported revenue for the same period of $41.8 million to the Securities and Exchange Commission, according to the report.

>>The Shanghai Numbers: A Special Series by TheStreet

The use of SAIC records to demonstrate fraud has been criticized by long-side investors in Chinese small-caps. Some defenders of the stocks say that different accounting methods are used in China, and that results in the sometimes enormous discrepancies. Others on the long side say that filing accurate records with the SAIC is simply not taken seriously in China.

In its own report, J Capital addressed that contention. "Few companies simply lie on their SAIC filings," the report said. "The government audits company books annually and would rescind the license if such a large discrepancy were found."

J Capital contends that its own research into China Green's business "supports the $8 million figure as roughly accurate." Based on this, the report asserts, shares of the company are worth "no more than $2.85 a share."

China Green has long been a controversial stock. A small organic-fertilizer producer based in the city of Xi'an, in central China, China Green is one of hundreds of Chinese companies that have come public in the U.S. through a process known as a reverse merger.

Allegations and revelations of financial fraud have beset these companies over the last year, and the SEC has launched a probe into those allegations, according to people with knowledge of that investigation. The SEC has declined to comment.

China Green has not been immune to allegations similar to those published by J Capital. Short-sellers active in the Chinese small-cap sector have for some time believed that China Green has been fudging numbers. A report this past summer, for example, also cited discrepancies between the company's SEC and SAIC records.

In September, China Green issued a press release defending the accuracy of its filings in the U.S. "It is well documented that reports filed with [the SAIC] often do not reflect the comprehensive income and financial condition of a company," China Green said in the press release.

China Green executives weren't immediately available for comment Wednesday, but the company's U.S.-based spokesperson referred TheStreet to that earlier press release.

China Green, which went public in a reverse merger in 2007, has seen its stock trade as high as $18. It reached that point in December 2009, not long after it began trading on the New York Stock Exchange. The stock was uplisted to the American Stock Exchange in March 2009 from the over-the-counter bulletin board.

The J Capital report enumerates a series of other allegations, including "dubious related-party transactions," "possible self-dealing," and "false claims about technology."

According to J Capital's Web site, the firm was founded in 2007 to "provide deep-dive analysis" of Chinese companies, both on the long and short side. It sells its research to institutional investors and sometimes takes positions in the stocks it analyzes, according to the firm.

In its report on China Green Agriculture, the firm didn't say whether it had a short position in the stock, although it noted that some of its clients did.

J Capital released the China Green report on its Web site. It's the only research note listed in the "recent reports" section of the site.

-- Written by Scott Eden in New York

http://www.thestreet.com/_nasdaq/story/10963797/1/china-gree…

By Scott Eden 01/05/11 - 05:29 PM EST

NEW YORK (TheStreet) -- Shares of China Green Agriculture(CGA_) closed 10% lower Tuesday after a small equities research firm issued a report accusing the company of fraud.

The firm, Beijing-based J Capital, said in its report that it had found "compelling evidence that China Green Agriculture ... has vastly inflated the sales and profit figures it reports to investors."

China Green closed Wednesday at $8.11, down 10.4%, on volume of more than 3 million shares, six times the daily average turnover in the name.

J Capital cited financial records obtained from a Chinese government bureau called the State Administration of Industry and Commerce, or SAIC. Those filings show that China Green Agriculture's main operating unit took in revenue of $8.4 million in calendar 2009, J Capital said in its report. The company reported revenue for the same period of $41.8 million to the Securities and Exchange Commission, according to the report.

>>The Shanghai Numbers: A Special Series by TheStreet

The use of SAIC records to demonstrate fraud has been criticized by long-side investors in Chinese small-caps. Some defenders of the stocks say that different accounting methods are used in China, and that results in the sometimes enormous discrepancies. Others on the long side say that filing accurate records with the SAIC is simply not taken seriously in China.

In its own report, J Capital addressed that contention. "Few companies simply lie on their SAIC filings," the report said. "The government audits company books annually and would rescind the license if such a large discrepancy were found."

J Capital contends that its own research into China Green's business "supports the $8 million figure as roughly accurate." Based on this, the report asserts, shares of the company are worth "no more than $2.85 a share."

China Green has long been a controversial stock. A small organic-fertilizer producer based in the city of Xi'an, in central China, China Green is one of hundreds of Chinese companies that have come public in the U.S. through a process known as a reverse merger.

Allegations and revelations of financial fraud have beset these companies over the last year, and the SEC has launched a probe into those allegations, according to people with knowledge of that investigation. The SEC has declined to comment.

China Green has not been immune to allegations similar to those published by J Capital. Short-sellers active in the Chinese small-cap sector have for some time believed that China Green has been fudging numbers. A report this past summer, for example, also cited discrepancies between the company's SEC and SAIC records.

In September, China Green issued a press release defending the accuracy of its filings in the U.S. "It is well documented that reports filed with [the SAIC] often do not reflect the comprehensive income and financial condition of a company," China Green said in the press release.

China Green executives weren't immediately available for comment Wednesday, but the company's U.S.-based spokesperson referred TheStreet to that earlier press release.

China Green, which went public in a reverse merger in 2007, has seen its stock trade as high as $18. It reached that point in December 2009, not long after it began trading on the New York Stock Exchange. The stock was uplisted to the American Stock Exchange in March 2009 from the over-the-counter bulletin board.

The J Capital report enumerates a series of other allegations, including "dubious related-party transactions," "possible self-dealing," and "false claims about technology."

According to J Capital's Web site, the firm was founded in 2007 to "provide deep-dive analysis" of Chinese companies, both on the long and short side. It sells its research to institutional investors and sometimes takes positions in the stocks it analyzes, according to the firm.

In its report on China Green Agriculture, the firm didn't say whether it had a short position in the stock, although it noted that some of its clients did.

J Capital released the China Green report on its Web site. It's the only research note listed in the "recent reports" section of the site.

-- Written by Scott Eden in New York

http://www.thestreet.com/_nasdaq/story/10963797/1/china-gree…

hier der neuste Q-Bericht.

Ich seh nicht was daran schlecht sein soll.

auch Yahooboards vermutet man Dumping durch J Capital

http://finance.yahoo.com/news/China-Green-Agriculture-Inc-pr…

China Green Agriculture, Inc. Reports First Quarter Fiscal Year 2011 Financial Results and Affirms Fiscal Year 2011 Guidance-- Net sales were $39.5 million, up 250.1% from $11.3 million in Q1FY10*

-- Net income totaled $7.8 million, up 48.4% from $5.2 million in Q1FY10* -- Company affirms Fiscal Year 2011 Guidance: Revenue, Net Income and EPS of at least $150.5 Million, $36.2 Million, and $1.35, respectively

-- Management to host Earnings Conference Call at 9:00am ET, Wednesday, November 10, 2010

Ich seh nicht was daran schlecht sein soll.

auch Yahooboards vermutet man Dumping durch J Capital

http://finance.yahoo.com/news/China-Green-Agriculture-Inc-pr…

China Green Agriculture, Inc. Reports First Quarter Fiscal Year 2011 Financial Results and Affirms Fiscal Year 2011 Guidance-- Net sales were $39.5 million, up 250.1% from $11.3 million in Q1FY10*

-- Net income totaled $7.8 million, up 48.4%

from $5.2 million in Q1FY10* -- Company affirms Fiscal Year 2011 Guidance: Revenue, Net Income and EPS of at least $150.5 Million, $36.2 Million, and $1.35, respectively -- Management to host Earnings Conference Call at 9:00am ET, Wednesday, November 10, 2010

Antwort auf Beitrag Nr.: 40.808.358 von hasi22 am 06.01.11 09:39:08Die letzten Zahlen sind ja schon 2 Monate alt.

Die Kritik meint wohl, dass es zu Differenzen bei den Zahlen gibt die der SEC und den chinesischen Steuerbehörden gemeldet werden. Im Fall RINO gab es Probleme. Solange Zweifel nicht schlussendlich ausgeräumt sind, wird es immer wieder zu solchen Reaktionen kommen.

Die Kritik meint wohl, dass es zu Differenzen bei den Zahlen gibt die der SEC und den chinesischen Steuerbehörden gemeldet werden. Im Fall RINO gab es Probleme. Solange Zweifel nicht schlussendlich ausgeräumt sind, wird es immer wieder zu solchen Reaktionen kommen.

Antwort auf Beitrag Nr.: 40.810.168 von cmeise am 06.01.11 12:58:20sorry, habe Datum übersehen.

Ist hier eigentlich noch wer investiert ?

Nach dem Bericht für Q1/2012 hat China Green Agriculture ein KGV von ca. 3,5. Die Gerichtsverfahren, die auf den Anschuldigungen des unsäglichen Alfred Little basieren, laufen noch.

Wer hinter diesen Leuten wie Alfred Little, Muddy Waters, Citronresearch steckt, ist schwer zu sagen. Zumindest würde ich feststellen, dass die CIA nichts dagegen haben wird. Der Wirtschaftskrieg gegen China läuft längst.

Nach dem Bericht für Q1/2012 hat China Green Agriculture ein KGV von ca. 3,5. Die Gerichtsverfahren, die auf den Anschuldigungen des unsäglichen Alfred Little basieren, laufen noch.

Wer hinter diesen Leuten wie Alfred Little, Muddy Waters, Citronresearch steckt, ist schwer zu sagen. Zumindest würde ich feststellen, dass die CIA nichts dagegen haben wird. Der Wirtschaftskrieg gegen China läuft längst.

bin im März um die 7$ raus, zum Glück

sorry, dass ich hier nicht gepostet habe

sorry, dass ich hier nicht gepostet habe

Antwort auf Beitrag Nr.: 42.375.672 von hasi22 am 20.11.11 19:16:40Ich bin jetzt eingestiegen. Das geschätzte KGV für 2011/2012 liegt heute bei ca. 2,15. Die Marketcap von 88 Mio. USD wird fast durch den Cashbestand von 71 Mio. USD abgedeckt.

Antwort auf Beitrag Nr.: 42.391.493 von startvestor am 23.11.11 21:46:04Wir sind nun wieder beim fast gleichen Punkt angekommen. Die Zahlen für Q3 waren gut, man wird fürs Jahr EPS von ca. 1,50 USD erreichen können:

Beim aktuellen Sentiment wird die Aktie aber wieder unter 3 USD fallen. Einige von den Rechtsstreitigkeiten wurden zwar wohl gewonnen, das interessiert den US-Shortseller aber nicht. Übrigens müssen jene einiges an Leihzinsen für die Shorts bezahlen, ist quasi für einige Shareholder eine "Nebendividende" oder Schmerzensgeld.

Umsatz: 60 Mio. USD (+34,4% Y/Y)

op. Gewinn: 15,9 Mio. USD (30,8% Y/Y)

Gewinn: 12,4 Mio. (30,6% Y/Y)

Margin: 20,6% (vs. 21,2%)

EPS: 0,46 USD (vs. 0,35)

Beim aktuellen Sentiment wird die Aktie aber wieder unter 3 USD fallen. Einige von den Rechtsstreitigkeiten wurden zwar wohl gewonnen, das interessiert den US-Shortseller aber nicht. Übrigens müssen jene einiges an Leihzinsen für die Shorts bezahlen, ist quasi für einige Shareholder eine "Nebendividende" oder Schmerzensgeld.

@startvestor,

noch drin ?

noch drin ?

Antwort auf Beitrag Nr.: 43.549.015 von ibmisout am 29.08.12 23:10:30Ja, immerhin ist der Kurs stabil, habe sogar zugekauft.

ich habe heute noch 700 dazu gekauft. Zur Zeit habe ich AGFEED, CGA und Agria. Ich glaube alle 3 werden gut in den nächsten 4 Wochen laufen. So wie sich die Preise für Mais, Saatgut entwickelt muß auch der Dünger davon profitieren.

Diese Chinesen, unglaublich. Oder ist es eher die Schuld der Amis das sie diese Aktien links liegen lassen ? Egal, ruhe bewahren und bei Schwäche nachkaufen.

http://finance.yahoo.com/news/china-green-agriculture-inc-re…

Net Sales

http://finance.yahoo.com/news/china-green-agriculture-inc-re…

Net Sales

Antwort auf Beitrag Nr.: 43.601.403 von ibmisout am 13.09.12 17:51:02Das Sentiment ist weiter schlecht. Hier sind nur noch die hartgesottenen Amis drin, denen aber ein KGV von 2,6 bei Kursen über 4 USD nach den Zahlen zu hoch war und die daher gestern verkauften.

Ich habe aus dem Agrarbereich noch Yongye. Dazu noch diverse andere China-Aktien, leider ein Menge davon mit Betrügereien oder konkretem Betrugsverdacht. War ein sehr schlechtes Geschäft für mich bisher.

Ich habe aus dem Agrarbereich noch Yongye. Dazu noch diverse andere China-Aktien, leider ein Menge davon mit Betrügereien oder konkretem Betrugsverdacht. War ein sehr schlechtes Geschäft für mich bisher.

@startvestor,

habe ich auch schoen oefter gelesen, das mit den Betrügereien. Welche Aktie meinst Du speziell , mit Betrug ?

habe ich auch schoen oefter gelesen, das mit den Betrügereien. Welche Aktie meinst Du speziell , mit Betrug ?

Antwort auf Beitrag Nr.: 43.609.136 von ibmisout am 15.09.12 20:41:39Da habe ich leider mehrere zu nennen: Sino Forest, Lotus Pharma, American Oriental Bioengeneering.

Bei weiteren wie Advanced Battery, Weikang Biotech, China Energy usw. wird Betrug vermutet.

Bei weiteren wie Advanced Battery, Weikang Biotech, China Energy usw. wird Betrug vermutet.

@startvestor,

erinnere Dich mal zurück an den "Neuen MArkt". Was damals gelaufen ist steht dem in nichts nach. Ich kann zu den von Dir genannten Werten nichts sagen, habe gerade mal ein wenig nach Sino Forest gegoogelt.

Interessanter weise sind oft die gleichen Akteure beteiligt, wie z.B. Moody Water, die mit Short Selling auf Sino Millionen verdient haben.

http://www.investorsinside.de/muddy-waters-wirft-sino-forest…

Die Chinesen sind mit Sicherheit "listig", bei uns würde man sagen hinterhältig, habe ich auch selbt schon erlebt.

erinnere Dich mal zurück an den "Neuen MArkt". Was damals gelaufen ist steht dem in nichts nach. Ich kann zu den von Dir genannten Werten nichts sagen, habe gerade mal ein wenig nach Sino Forest gegoogelt.

Interessanter weise sind oft die gleichen Akteure beteiligt, wie z.B. Moody Water, die mit Short Selling auf Sino Millionen verdient haben.

http://www.investorsinside.de/muddy-waters-wirft-sino-forest…

Die Chinesen sind mit Sicherheit "listig", bei uns würde man sagen hinterhältig, habe ich auch selbt schon erlebt.

Antwort auf Beitrag Nr.: 43.610.188 von ibmisout am 16.09.12 17:09:17Das Problem mit in den USA gelisteten chinesischen Aktien und vermutlich auch mit den in Frankfurt gelisteten (z.B. Asian Bamboo, Vtion usw.) ist die unzureichende Kontrolle durch die Wirtschaftsprüfer. Die sitzen nämlich irgendwo in den USA und kriegen nix mit aus China bzw. dürfen gar nicht vor Ort prüfen.

Interessant sind z.B. folgende Seiten:

http://www.chinaaccountingblog.com/

http://fixyou.co.uk/

Dazu sollte man auch immer mal einen Blick ins Yahoo-Board werfen:

http://finance.yahoo.com/mb/CGA/

Ein Grund für den Absturz am Freitag könnte danach auch der erhebliche Anstieg der Forderungen gewesen sein.

Zu den Shortsellern wie Muddy Waters, Alfred Little, Absaroka usw. muss ich sagen, dass die ihr eigenes Geschäft machen, egal ob die chinesische Firma nun die Zahlen manipuliert oder nicht. Leider treffen sie dabei auch deshalb oft ins Schwarze, weil der Betrug derart verbreitet ist.

Es gibt diverse Ideen, Betrug zu erkennen (siehe http://fixyou.co.uk/), aber letztendlich das Beste sind wohl regelmäßige Dividenden, wie ich sie z.B. bei China Yuchai bekomme, leider nicht hier bei CGA. Daher solltest Du hier auf keinen Fall zu viel riskieren.

Bei Yongye habe ich wegen des Bergs an offenen Forderungen und einer stillschweigenden Korrektur mit Q2/2012 wieder ein mulmiges Gefühl:

http://beta.fool.com/lekitkat/2012/09/15/deadbeats-ding-yong…

Interessant sind z.B. folgende Seiten:

http://www.chinaaccountingblog.com/

http://fixyou.co.uk/

Dazu sollte man auch immer mal einen Blick ins Yahoo-Board werfen:

http://finance.yahoo.com/mb/CGA/

Ein Grund für den Absturz am Freitag könnte danach auch der erhebliche Anstieg der Forderungen gewesen sein.

Zu den Shortsellern wie Muddy Waters, Alfred Little, Absaroka usw. muss ich sagen, dass die ihr eigenes Geschäft machen, egal ob die chinesische Firma nun die Zahlen manipuliert oder nicht. Leider treffen sie dabei auch deshalb oft ins Schwarze, weil der Betrug derart verbreitet ist.

Es gibt diverse Ideen, Betrug zu erkennen (siehe http://fixyou.co.uk/), aber letztendlich das Beste sind wohl regelmäßige Dividenden, wie ich sie z.B. bei China Yuchai bekomme, leider nicht hier bei CGA. Daher solltest Du hier auf keinen Fall zu viel riskieren.

Bei Yongye habe ich wegen des Bergs an offenen Forderungen und einer stillschweigenden Korrektur mit Q2/2012 wieder ein mulmiges Gefühl:

http://beta.fool.com/lekitkat/2012/09/15/deadbeats-ding-yong…

@startvestor,

ich habe da bereits heftige Erfahrung gemacht, mit einem Solarwert (Jetion). Der sah optisch genauso aus wie CGA, immer Geld verdient, PEs von 2 bis 3, wenig Schulden im Verhältniss zu den Assets, Buchwert zeitweise 5 mal höher als die Marktkapitalisierung. Permanent unbegründete Verdächtigungen und gebashe. LEtzendlich führte das zum Squeeze Out, genau 4 Wochen nach Fukoshima. Ich hatte noch Aktien eingesammelt für 29 cent, genau wie jetzt bei meinen 3 chinesischen

Agrarwerten, dann ging der Kurs auf über 70 cent und dann das Übernahmeangebot mit anschliessendem Squeeze out. Ich war natürlich erstmal sauer, weil Jetion nie was für den Kurs getan hat. Habe aber meine Chancen genutzt und günstig gekauft. Ich würde den Chinesen aber nicht unbedingt alleine die Schuld geben. Trotz enormer Erfolge wird immer nur rumgemäkelt und Betrug unterstellt, häufig ist es aber nur eine sehr konservative Investor Relation die nur das berichtet was berichtet werden muß.

Ich sehe bei all den Problemen die wir in Europa und den USA haben, die chinesischen Werte generell eher als Chance und nicht als "Betrugsfalle".

Wenn, wie z.B im Falle von AGRIA der Gründer ca 68% hält, Buchwert 4 mal höher als die MArktkap ist, ein Wachstum (durch Zukauf) von 400% erwartet werden kann, dann werte ich die Chance höher als das Risiko. Man darf auch nicht vergessen das die Akteure ja namentlich bekannt sind und im Internet immer mit sehr schnell zu googeln sind. Reputation und weisse Weste ist für die Chinesen genau so wichtig wie für unsere Banker. Zusätzlich gibts bei denen noch "Genickschuss"

Kennst Du denn jetzt einen Wert wo definitiv, vom Gericht auch bestätigt, betrogen wurde ?

ich habe da bereits heftige Erfahrung gemacht, mit einem Solarwert (Jetion). Der sah optisch genauso aus wie CGA, immer Geld verdient, PEs von 2 bis 3, wenig Schulden im Verhältniss zu den Assets, Buchwert zeitweise 5 mal höher als die Marktkapitalisierung. Permanent unbegründete Verdächtigungen und gebashe. LEtzendlich führte das zum Squeeze Out, genau 4 Wochen nach Fukoshima. Ich hatte noch Aktien eingesammelt für 29 cent, genau wie jetzt bei meinen 3 chinesischen

Agrarwerten, dann ging der Kurs auf über 70 cent und dann das Übernahmeangebot mit anschliessendem Squeeze out. Ich war natürlich erstmal sauer, weil Jetion nie was für den Kurs getan hat. Habe aber meine Chancen genutzt und günstig gekauft. Ich würde den Chinesen aber nicht unbedingt alleine die Schuld geben. Trotz enormer Erfolge wird immer nur rumgemäkelt und Betrug unterstellt, häufig ist es aber nur eine sehr konservative Investor Relation die nur das berichtet was berichtet werden muß.

Ich sehe bei all den Problemen die wir in Europa und den USA haben, die chinesischen Werte generell eher als Chance und nicht als "Betrugsfalle".

Wenn, wie z.B im Falle von AGRIA der Gründer ca 68% hält, Buchwert 4 mal höher als die MArktkap ist, ein Wachstum (durch Zukauf) von 400% erwartet werden kann, dann werte ich die Chance höher als das Risiko. Man darf auch nicht vergessen das die Akteure ja namentlich bekannt sind und im Internet immer mit sehr schnell zu googeln sind. Reputation und weisse Weste ist für die Chinesen genau so wichtig wie für unsere Banker. Zusätzlich gibts bei denen noch "Genickschuss"

Kennst Du denn jetzt einen Wert wo definitiv, vom Gericht auch bestätigt, betrogen wurde ?

Antwort auf Beitrag Nr.: 43.611.854 von ibmisout am 17.09.12 11:50:11Gerichtsverfahren laufen lange und ich müsste erstmal die Quellen, die es wohl durchaus zu den US-Prozessen gibt, zusammen sammeln. Letztendlich hilfts mir bei Sino Forest nichts mehr, die Firma ist in Konkurs. Lotus Pharma müsste erstmal wer anzeigen, die meisten Aktionäre sind längst raus, ich leider nicht, nachdem quasi über Nacht ein teures Grundstück im Nichts verschwand. Bei AOB habe ich noch etwas Hoffnung.

Leider gibts auch noch ein anderes Risiko als die Pleite oder das Delisting. Es ist die billige Übernahme durch den Hauptaktionär, wie im Prinzip Dir mit Jetion passiert. Man kann vorher zwar ständig verbilligen, aber mir brachte es bisher fast nur Verluste.

Auf die chinesische Justiz setze ich wenig. Die mag mich bei HongKong oder Festland-China-Aktien schützen, bei den hier behandelten passiert da nichts.

Meistens ist das Szenario ja gleich. Der CFO tritt zurück, die SEC-Filings werden nicht mehr abgegeben, Downlisting zur OTC, Website total veraltet, Volumen schläft ein, Kurs am Boden.

Leider gibts auch noch ein anderes Risiko als die Pleite oder das Delisting. Es ist die billige Übernahme durch den Hauptaktionär, wie im Prinzip Dir mit Jetion passiert. Man kann vorher zwar ständig verbilligen, aber mir brachte es bisher fast nur Verluste.

Auf die chinesische Justiz setze ich wenig. Die mag mich bei HongKong oder Festland-China-Aktien schützen, bei den hier behandelten passiert da nichts.

Meistens ist das Szenario ja gleich. Der CFO tritt zurück, die SEC-Filings werden nicht mehr abgegeben, Downlisting zur OTC, Website total veraltet, Volumen schläft ein, Kurs am Boden.

]bei dem chinesischen Agrarunternehmen Agria verhält es sich so das es eine 50% Beteiligung an einem ca 200 Jahre alten Neuseeländischen Traditionsunternehmen hält. Die Kiwis sagen das sich Agria als Mehrheitsaktionär sehr korrekt dem Board gegenüber verhält und seine Mehrheit bei den Aufsichtsratposten scheinbar nicht dursetzt.

Ich glaube schon das man nicht alle über einen Kamm schieben sollte.

Inder heutigen Zeit kann man sehr leicht Unternehmen und Manager für alle Zeiten in den unentlichen Witen des Internets verewigen und Reputation ist eben manachmal auch wichtig für die Chinesen. Zudem glaube ich eher das die durch ihre Kultur eher dazu neigen uns zu überlisten, als zu betrügen.

Hier kannst Du nachlesen das die HSE z.B sehr wohl Wert drauf legt

das nur Unternehmen mit weisser Weste an die Börse kommen:

http://www.hkex.com.hk/eng/listing/listreq_pro/general_princ…

Ich nehme an du kennst das mit den Strategemen, für alle anderen die sich mit den Chinesen noch nicht beschäftigt haben, empfehle ich das hier:

http://de.wikipedia.org/wiki/36_Strategeme

Ich glaube schon das man nicht alle über einen Kamm schieben sollte.

Inder heutigen Zeit kann man sehr leicht Unternehmen und Manager für alle Zeiten in den unentlichen Witen des Internets verewigen und Reputation ist eben manachmal auch wichtig für die Chinesen. Zudem glaube ich eher das die durch ihre Kultur eher dazu neigen uns zu überlisten, als zu betrügen.

Hier kannst Du nachlesen das die HSE z.B sehr wohl Wert drauf legt

das nur Unternehmen mit weisser Weste an die Börse kommen:

http://www.hkex.com.hk/eng/listing/listreq_pro/general_princ…

Ich nehme an du kennst das mit den Strategemen, für alle anderen die sich mit den Chinesen noch nicht beschäftigt haben, empfehle ich das hier:

http://de.wikipedia.org/wiki/36_Strategeme

Antwort auf Beitrag Nr.: 43.618.448 von ibmisout am 18.09.12 21:01:23Wenn meine Aktien in Hongkong gelistet wären, hätte ich keine Sorgen, dort gibts eine strenge Finanzaufsicht und gute Kontrollen.

Ich denke auch, dass viele der chinesischen Aktien an der Wallstreet so in das Thema reingerutscht sind. Die waren sicher vielfach auch überfordert mit dem Börsenlisting.

Wenn Du Dir mal diese Seite ansiehst, wirst Du viele Aktien mit KGV's deutlich unter 1 sehen:

http://fixyou.co.uk/screens.php

Leider sind die Daten nicht mehr richtig aktuell, aber es ist schon noch hilfreich. I.d.R. dürften das Aktien sein, die keine Finanzberichte mehr abgeben und sich tot stellen.

Agria Corp. ist für eine Mini-Marketcap von 41 Mio. USD schon erstaunlich groß. Sieht interessant aus. Leider ist zu befürchten, dass sie bald an die OTC wechseln müssen, da sie schon länger unter 1 USD stehen. Kann man wohl nur durch einen Re-Split lösen, was dem Kurs aber auch oft gar nicht gut tut.

Ich denke auch, dass viele der chinesischen Aktien an der Wallstreet so in das Thema reingerutscht sind. Die waren sicher vielfach auch überfordert mit dem Börsenlisting.

Wenn Du Dir mal diese Seite ansiehst, wirst Du viele Aktien mit KGV's deutlich unter 1 sehen:

http://fixyou.co.uk/screens.php

Leider sind die Daten nicht mehr richtig aktuell, aber es ist schon noch hilfreich. I.d.R. dürften das Aktien sein, die keine Finanzberichte mehr abgeben und sich tot stellen.

Agria Corp. ist für eine Mini-Marketcap von 41 Mio. USD schon erstaunlich groß. Sieht interessant aus. Leider ist zu befürchten, dass sie bald an die OTC wechseln müssen, da sie schon länger unter 1 USD stehen. Kann man wohl nur durch einen Re-Split lösen, was dem Kurs aber auch oft gar nicht gut tut.

Zufällig bin ich gerade auf eine Seite, die die Klagen gegen Firmen anbietet, gestossen:

http://www.classactionworld.com/cases/247392

Leider kostenpflichtig, aber doch evtl. ein Sucheintieg. So habe ich indirekt einiges von CGA gefunden:

http://edg1.vcall.com/irwebsites/cgagri/pdf/AllActionsStipul…

Diese Seite scheint auch recht interessant für rechtliche Recherchen zu sein:

http://www.pacer.gov/

http://www.classactionworld.com/cases/247392

Leider kostenpflichtig, aber doch evtl. ein Sucheintieg. So habe ich indirekt einiges von CGA gefunden:

http://edg1.vcall.com/irwebsites/cgagri/pdf/AllActionsStipul…

Diese Seite scheint auch recht interessant für rechtliche Recherchen zu sein:

http://www.pacer.gov/

Zitat von startvestor: Wenn meine Aktien in Hongkong gelistet wären, hätte ich keine Sorgen, dort gibts eine strenge Finanzaufsicht und gute Kontrollen.

Ich denke auch, dass viele der chinesischen Aktien an der Wallstreet so in das Thema reingerutscht sind. Die waren sicher vielfach auch überfordert mit dem Börsenlisting.

Wenn Du Dir mal diese Seite ansiehst, wirst Du viele Aktien mit KGV's deutlich unter 1 sehen:

http://fixyou.co.uk/screens.php

Leider sind die Daten nicht mehr richtig aktuell, aber es ist schon noch hilfreich. I.d.R. dürften das Aktien sein, die keine Finanzberichte mehr abgeben und sich tot stellen.

Agria Corp. ist für eine Mini-Marketcap von 41 Mio. USD schon erstaunlich groß. Sieht interessant aus. Leider ist zu befürchten, dass sie bald an die OTC wechseln müssen, da sie schon länger unter 1 USD stehen. Kann man wohl nur durch einen Re-Split lösen, was dem Kurs aber auch oft gar nicht gut tut.

auf jedenfall gibts in den nächsten 2 Wochen den Geschäftsbericht der einen Umsatzsprung um 400% verkündet und den Turnaround von der Tochter PGW. Allein der Wert der PGW Beteiligung beträgt das doppelte der Agria Markkap,

es gibt also genug Gründe für einen Kurssprung. Den gabs bisher auch immer nach den Zahlen. Jetzt da der Turnaround geschafft sein dürfte, hoffe ich auf einen langfristigen Effekt.

Ich bin bei CGA eingestiegen mit 2 mal 700 Stück, bin noch ca 1% im Plus.

Haupsächlich wollte ich den fetten Gewinn den ich durch einen Teilverkaug von AGfeed erzielt habe in einen weiteren Agrarwert anlegen. Will halt irgendwie meineEuros in Sicherheit bringen.

Ich glaube das das Verlustpotential bei chinesischen Werten generell geringer ist, da ein KGV von unter 5 die Regel ist und das Kurs/Buchwertverhälniss auch immer sehr attraktiv ist.

Das kann man von den meisten Ami Werten nicht mehr sagen, was sich da an Goodwill und langfristigen Schulden angesammelt hat ist erschreckend.

Weißt Du um was es bei der CGA Sammelklage im speziellen ging, habe nur was gelesen von Coperate Governance, also eigentlich kling das nicht so schlimm.

Ein Urteil gab es auch nicht, sondern eine Einigung.

Ansonsten die Links von Dir sind gut, werde ich mir abspeichern. Danke dafür. Man sollte aber bedenken das diese permanenten Klagen vor allem ein Riesengeschäft sind. In Amerika ist es leicht aufs Erfolgsbasis oder über Sammelklage jemanden vor Gericht zu ziehen.

Ich glaube daher sind die IR Abteilungen der Chinesen auch so still, während einer "quiet Period".

Antwort auf Beitrag Nr.: 43.621.935 von ibmisout am 19.09.12 16:39:31Ich habe mich leider nicht näher mit den Klagen gegen CGA beschäftigt. Ich schaue auf sowas in der Regel nur, wenn es im Geschäftsbericht kommentiert wird. Da ich viele chinesische Aktien wegen der Diversifizierung habe, fehlt mir leider die Zeit, jede Aktie intensiv zu verfolgen.

Tatsächlich gibts ja ständig irgendwelche Klagen in den USA, d.h. die zu verfolgen, muss nichts entscheidendes bringen.

Wenn ich nicht schon so viele China-Aktien hätte, wäre Agria sicher ein Kandidat für mich.

Tatsächlich gibts ja ständig irgendwelche Klagen in den USA, d.h. die zu verfolgen, muss nichts entscheidendes bringen.

Wenn ich nicht schon so viele China-Aktien hätte, wäre Agria sicher ein Kandidat für mich.

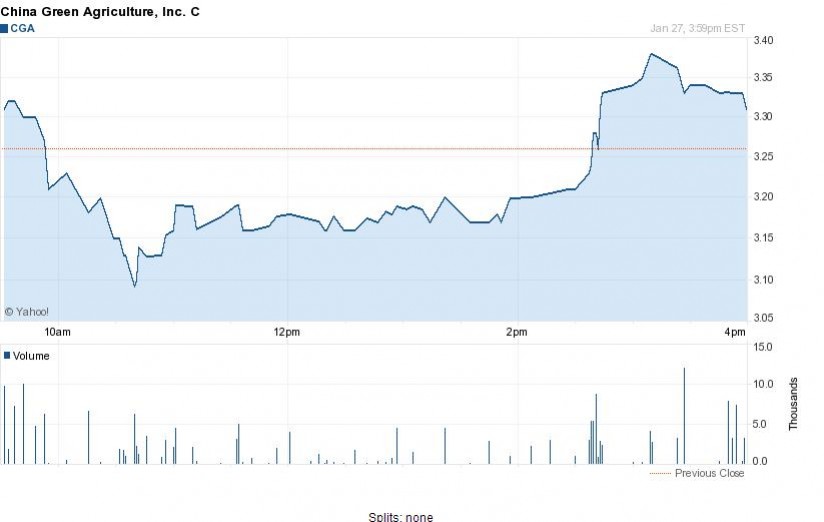

Am Freitag gabs leider wieder einen heftigen Einbruch auf nun 3,26 USD. Die Shorties wurden wohl durch den Chart angelockt und werden CGA nun sicher wieder unter 3 USD prügeln, wo ich nachkaufen werde. Fundamental dürften sich wohl nur wenige US-Investoren mit CGA beschäftigen.

Ich habe nun die Daten aus dem Bericht für 2012 zusammengefasst:

Wenn man negative Dinge sucht, kann man folgendes nennen, dürfte die Shorties aber kaum interessieren:

- kaum noch Wachstum

- Rückgang der Exporte bei Gufeng

- hoher Anstieg der Forderungen wegen der Kreditverkäufe

- keine Bereitschaft zu Dividendenzahlungen

- Wirtschaftsprüfer wird wieder gewechselt, 2012 wars auch ein unbekannter [Kabani]

Das KGV liegt nun bei ca. 2, aber das ist bei China-Aktien ja eh kein Kriterium. Cash bei 72 Mio. USD, EK nun 242 Mio. USD. Marketcap auf der Basis von 27,5 Mio. Shares ca. 90 Mio. USD.

Ich habe nun die Daten aus dem Bericht für 2012 zusammengefasst:

Q4/2012:

Umsatz: 57,3 Mio. USD (-4,9% Y/Y)

Gross Profit: 21,5 Mio. USD (1,9% Y/Y)

Gross Margin: 37,5 % (vs. 35%)

op. Gewinn: 14,6 Mio. USD (16,8% Y/Y)

Gewinn: 11,1 Mio. (17,9% Y/Y)

Margin: 19,3%

EPS: 0,41 USD (vs. 0,38)

2012:

Umsatz: 217,5 Mio. USD (+21% Y/Y)

Gross Profit: 79,3 Mio. USD (24,6% Y/Y)

Gross Margin: 36,4 % (vs. 35,4%)

op. Gewinn: 53,9 Mio. USD (33% Y/Y)

Gewinn: 42 Mio. (27,5% Y/Y)

Margin: 19,3% (vs. 18,3%)

EPS: 1,56 USD (vs. 1,27)

op. Cashflow: 6,4 Mio.

Ausblick 2013

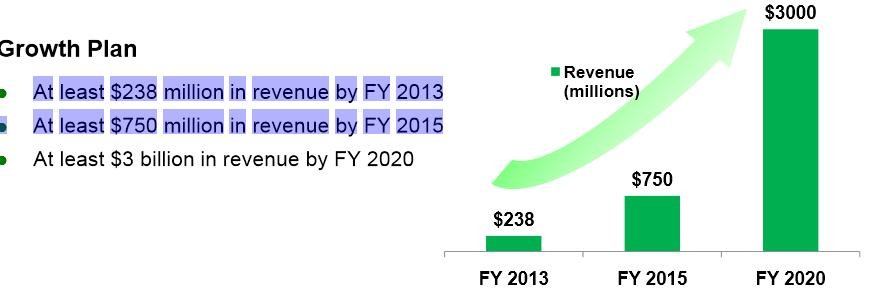

Umsatz: 238-256 Mio. USD

Gewinn: 46,2-49,2 Mio.

EPS: 1,68-1,79 USD

Ausblick Q1/2013

Umsatz: 35-38 Mio. USD

Gewinn: 9,5-10,1 Mio.

EPS: 0,35-0,37 USD

Wenn man negative Dinge sucht, kann man folgendes nennen, dürfte die Shorties aber kaum interessieren:

- kaum noch Wachstum

- Rückgang der Exporte bei Gufeng

- hoher Anstieg der Forderungen wegen der Kreditverkäufe

- keine Bereitschaft zu Dividendenzahlungen

- Wirtschaftsprüfer wird wieder gewechselt, 2012 wars auch ein unbekannter [Kabani]

Das KGV liegt nun bei ca. 2, aber das ist bei China-Aktien ja eh kein Kriterium. Cash bei 72 Mio. USD, EK nun 242 Mio. USD. Marketcap auf der Basis von 27,5 Mio. Shares ca. 90 Mio. USD.

ich bin nach wie vor drin.

http://finance.yahoo.com/news/china-green-agriculture-named-…

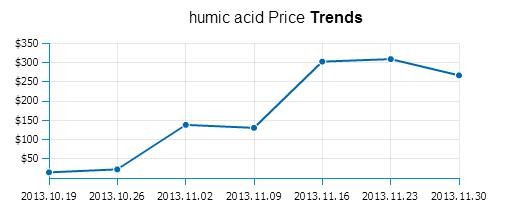

XI'AN, China, Dec. 13, 2012 /PRNewswire-FirstCall/ -- China Green Agriculture, Inc. (NYSE: CGA; "China Green Agriculture" or the "Company"), a company mainly produces and distributes humic acid-based compound fertilizers, other varieties of compound fertilizers and agricultural products through its wholly-owned subsidiaries in China, today announced that the Company has been included in Forbes Asia's list of 200 Best Under A Billion for the year 2012. For the complete list of Asia's 200 Best Under A Billion, please visit http://www.forbes.com/asia200/list. This is the third consecutive year the Company is recognized by Forbes.

This year's 200 Best Under a Billion list draws from over 15,000 publicly listed Asia-Pacific companies, each with annual revenue between US$5 million and US$1 billion. The top 200 companies were identified by Forbes editors based on their sales growth, earnings growth and return on equity in the past 12 months and over three years.

"We are honored that Forbes Asia has recognized us as one of Asia's '200 Best under a Billion' companies," stated Mr. Tao Li, Chairman and Chief Executive Officer of the Company. "We believe this accolade reflects our substantial business achievements and potential growth capability in the fertilizer industry. We are confident that our strong R&D competence and multi-product marketing strategy will drive our business to remarkable development in the years ahead."

About China Green Agriculture, Inc.

The Company mainly produces and distributes humic acid-based compound fertilizers, other varieties of compound fertilizers and agricultural products through its wholly-owned subsidiaries, i.e.: Shaanxi TechTeam Jinong Humic Acid Product Co., Ltd. ("Jinong"), Beijing Gufeng Chemical Products Co., Ltd., a wholly-owned subsidiary of Jinong in the PRC ("Gufeng"), Xi'an Jintai Agriculture Technology Development Company ("Jintai") and Xi'an Hu County Yuxing Agriculture Technology Development Co., Ltd. ("Yuxing"). Jinong produced and sold 129 different kinds of fertilizer products as of September 30, 2012, all of which are certified by the PRC government as Green Food Production Materials, as stated by the China Green Food Development Center. Jinong currently markets its fertilizer products to private wholesalers and retailers of agricultural farm products in 22 provinces, four autonomous regions, and three central-government-controlled municipalities in the PRC. Jinong had 779 distributors in China as of September 30, 2012. Gufeng, and its wholly-owned subsidiary, Beijing Tianjuyuan Fertilizer Co., Ltd., are Beijing-based producers of compound fertilizer, blended fertilizer, organic compound fertilizer, and mixed organic-inorganic compound fertilizer. As of September 30, 2012, Gufeng produced and sold 317 different kinds of fertilizer products, and had 187 distributors in China. For more information, visit http://www.cgagri.com. The Company routinely posts important information on its website.

http://finance.yahoo.com/news/china-green-agriculture-named-…

XI'AN, China, Dec. 13, 2012 /PRNewswire-FirstCall/ -- China Green Agriculture, Inc. (NYSE: CGA; "China Green Agriculture" or the "Company"), a company mainly produces and distributes humic acid-based compound fertilizers, other varieties of compound fertilizers and agricultural products through its wholly-owned subsidiaries in China, today announced that the Company has been included in Forbes Asia's list of 200 Best Under A Billion for the year 2012. For the complete list of Asia's 200 Best Under A Billion, please visit http://www.forbes.com/asia200/list. This is the third consecutive year the Company is recognized by Forbes.

This year's 200 Best Under a Billion list draws from over 15,000 publicly listed Asia-Pacific companies, each with annual revenue between US$5 million and US$1 billion. The top 200 companies were identified by Forbes editors based on their sales growth, earnings growth and return on equity in the past 12 months and over three years.

"We are honored that Forbes Asia has recognized us as one of Asia's '200 Best under a Billion' companies," stated Mr. Tao Li, Chairman and Chief Executive Officer of the Company. "We believe this accolade reflects our substantial business achievements and potential growth capability in the fertilizer industry. We are confident that our strong R&D competence and multi-product marketing strategy will drive our business to remarkable development in the years ahead."

About China Green Agriculture, Inc.

The Company mainly produces and distributes humic acid-based compound fertilizers, other varieties of compound fertilizers and agricultural products through its wholly-owned subsidiaries, i.e.: Shaanxi TechTeam Jinong Humic Acid Product Co., Ltd. ("Jinong"), Beijing Gufeng Chemical Products Co., Ltd., a wholly-owned subsidiary of Jinong in the PRC ("Gufeng"), Xi'an Jintai Agriculture Technology Development Company ("Jintai") and Xi'an Hu County Yuxing Agriculture Technology Development Co., Ltd. ("Yuxing"). Jinong produced and sold 129 different kinds of fertilizer products as of September 30, 2012, all of which are certified by the PRC government as Green Food Production Materials, as stated by the China Green Food Development Center. Jinong currently markets its fertilizer products to private wholesalers and retailers of agricultural farm products in 22 provinces, four autonomous regions, and three central-government-controlled municipalities in the PRC. Jinong had 779 distributors in China as of September 30, 2012. Gufeng, and its wholly-owned subsidiary, Beijing Tianjuyuan Fertilizer Co., Ltd., are Beijing-based producers of compound fertilizer, blended fertilizer, organic compound fertilizer, and mixed organic-inorganic compound fertilizer. As of September 30, 2012, Gufeng produced and sold 317 different kinds of fertilizer products, and had 187 distributors in China. For more information, visit http://www.cgagri.com. The Company routinely posts important information on its website.

Ich habe mir heute den 8K und 10Q für Q1/2013 (30.09.2012) angeschaut:

Der Umsatz in Q1 litt arg darunter, dass Gufeng nun gar keine Exporte mehr tätigte. Da bei Jinong noch höhere Kosten anfielen, kam am Ende nur noch ein EPS von 0,32 USD heraus, der eigene Ausblick wurde also verfehlt. Jintai zieht immer noch um. Von Entschädigungen durch die Regierung wegen der Umweltschäden, die zu Jintais Aus führten, ist übrigens nix zu lesen. Das ist China.

Die Bilanz ist o.k. die hohen Forderungen in dem Sektor nicht unnormal:

Die Marketcap liegt beim Kurs von 3,51 USD bei 96,5 Mio. USD. Das KGV für 2013 liegt bei ca. 2, wenn der m.E. recht optimistische Ausblick erreicht wird.

Im Yahoo-Board werden sich Aktienrückkäufe gewünscht. Das bringt aber wenig, solange das Sentiment so schlecht ist. Immerhin wurden wohl Teile der aktuell laufenden Klage gg. CGA im November zurückgewiesen. Leider habe ich noch keinen Pacer-Account, um es nachlesen zu können.

Q1/2013:

Umsatz: 39,5 Mio. USD (-25,6% Y/Y)

Gross Profit: 16,9 Mio. USD (-10,4% Y/Y)

(Gewinn o. Fixkosten)

Gross Margin: 42,9 % (vs. 35,6%)

op. Gewinn: 11 Mio. USD (-17% Y/Y)

Gewinn: 8,9 Mio. (-17,4% Y/Y)

Margin: 22,4% (20,2%)

EPS: 0,32 USD (vs. 0,40)

op. Cashflow: 6,4 Mio.

Ausblick 2013:

Umsatz: 238-256 Mio. USD

Gewinn: 46,2-49,2 Mio.

EPS: 1,68-1,79 USD

Ausblick Q2/2013:

Umsatz: 47,2 - 50,8 Mio. USD

Gewinn: 8 - 9 Mio.

EPS: 0,29 - 0,33 USD

Der Umsatz in Q1 litt arg darunter, dass Gufeng nun gar keine Exporte mehr tätigte. Da bei Jinong noch höhere Kosten anfielen, kam am Ende nur noch ein EPS von 0,32 USD heraus, der eigene Ausblick wurde also verfehlt. Jintai zieht immer noch um. Von Entschädigungen durch die Regierung wegen der Umweltschäden, die zu Jintais Aus führten, ist übrigens nix zu lesen. Das ist China.

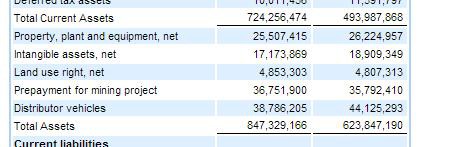

Die Bilanz ist o.k. die hohen Forderungen in dem Sektor nicht unnormal:

Cash: 74,2 Mio. USD

kurze Darlehen: 14,2 Mio.

Forderungen (AR): 67,7 Mio. (vs. 62 Q/Q)

Schulden: 49 Mio.

EK: 251,5 Mio. USD

Die Marketcap liegt beim Kurs von 3,51 USD bei 96,5 Mio. USD. Das KGV für 2013 liegt bei ca. 2, wenn der m.E. recht optimistische Ausblick erreicht wird.

Im Yahoo-Board werden sich Aktienrückkäufe gewünscht. Das bringt aber wenig, solange das Sentiment so schlecht ist. Immerhin wurden wohl Teile der aktuell laufenden Klage gg. CGA im November zurückgewiesen. Leider habe ich noch keinen Pacer-Account, um es nachlesen zu können.

HAst Du das gelesen:

http://www.chinagreen.com.hk/attachment/20121214121701001554…

Was hältst Du davon ?

http://www.chinagreen.com.hk/attachment/20121214121701001554…

Was hältst Du davon ?

Antwort auf Beitrag Nr.: 43.959.775 von ibmisout am 25.12.12 16:48:32Es gibt offenbar noch eine andere Firma, die "China Green" im Namen trägt. Unsere hat jene Website und mit der anderen keine Beziehung:

http://www.cgagri.com/

Die anderen scheinen aber auch ziemlich günstig zu sein. Ich wollte eigentlich eh lieber in Hongkong, als an der Wallstreet kaufen. Vielleicht sollte man diese Firma mal beobachten.

http://www.cgagri.com/

Die anderen scheinen aber auch ziemlich günstig zu sein. Ich wollte eigentlich eh lieber in Hongkong, als an der Wallstreet kaufen. Vielleicht sollte man diese Firma mal beobachten.

Die "andere" Firma ist China Green Holding:

http://www.chinagreen.com.hk/html/index.php

00904.hk

Sie sind paralell zu Chaoda ziemlich abgestürzt. Ähnlich wie Chaoda sind sie Lebensmittelproduzent und bewirtschaften Felder. Allerdings haben sie in den letzten Jahren mehr in "branded" Produkte expandiert als in weitere Flächen. Nicht zuletzt, da sie sehr viel nach Japan exportieren - und dieser Export aus politischen Gründen ziemlich eingebrochen ist - sieht die Bilanz zZ nicht so gut aus. Dividendenzahlungen sind auch ausgesetzt. Es gibt Überlegungen, die "Branded" Sparte als Spin off an die Börse zu bringen.

http://www.chinagreen.com.hk/html/index.php

00904.hk

Sie sind paralell zu Chaoda ziemlich abgestürzt. Ähnlich wie Chaoda sind sie Lebensmittelproduzent und bewirtschaften Felder. Allerdings haben sie in den letzten Jahren mehr in "branded" Produkte expandiert als in weitere Flächen. Nicht zuletzt, da sie sehr viel nach Japan exportieren - und dieser Export aus politischen Gründen ziemlich eingebrochen ist - sieht die Bilanz zZ nicht so gut aus. Dividendenzahlungen sind auch ausgesetzt. Es gibt Überlegungen, die "Branded" Sparte als Spin off an die Börse zu bringen.

Antwort auf Beitrag Nr.: 43.959.890 von cmeise am 25.12.12 19:09:56Hallo ihr beiden,

hatte mich schon gewundert. Bin in China Green Agriculture nur mit 2000 Stück drin. Deshalb ist es mir nicht sofort aufgefalllen.

Auch bei China Green Hoöding gilt leider, trotz HSE Listing, eine extrem günstige Bewertung auf P/E Basis. Aber auf shareholder Equity Basis doch ganz ok. Statvestor und ich sind ja beide auch noch in Agria investiert und da ist ja doch eine enorme Diskrepanz zwischen Equity und Marketcap.

Ich habe meine meiste Kohle in Aus Dollars will aber mehr in Aktien umschichten, aber alles ganz langsam und mit viel Überlegung.

ISt China Green Holding auf dem Main Board oder im Wachstumssegment gelistet ?

hatte mich schon gewundert. Bin in China Green Agriculture nur mit 2000 Stück drin. Deshalb ist es mir nicht sofort aufgefalllen.

Auch bei China Green Hoöding gilt leider, trotz HSE Listing, eine extrem günstige Bewertung auf P/E Basis. Aber auf shareholder Equity Basis doch ganz ok. Statvestor und ich sind ja beide auch noch in Agria investiert und da ist ja doch eine enorme Diskrepanz zwischen Equity und Marketcap.

Ich habe meine meiste Kohle in Aus Dollars will aber mehr in Aktien umschichten, aber alles ganz langsam und mit viel Überlegung.

ISt China Green Holding auf dem Main Board oder im Wachstumssegment gelistet ?

Heute Augen auf bei CGA

China Green Agriculture, Inc. Reports Second Quarter Fiscal Year 2013 Financial Results and Provides Third Quarter Fiscal Year 2013 Guidance

PR NewswirePress Release: China Green Agriculture, Inc. – 1 hour 59 minutes ago

Q2 FY 2013 net sales decreased 11.4% to $41.7 million, net income increased 6.4% to $8.2 million with EPS of $0.30

Company Provides the Third Quarter Fiscal Year 2013 Guidance: Revenue, Net Income and EPS of at least $60.0 million, $12.0 million and $0.43, respectively

Company Lowers Fiscal Year 2013 Guidance: Revenue, Net Income and EPS of at least $205.0 million, $43.0 million, and $1.55, respectively

Management to Host Earnings Conference Call at 8:00 am EST, February 8, 2013

China Green Agriculture, Inc. (NYSE: CGA; "China Green Agriculture" or the "Company"), a company mainly produces and distributes humic acid-based compound fertilizers, other varieties of compound fertilizers and agricultural products through its wholly-owned subsidiaries in China, today announced its financial results for the quarter ended December 31, 2012, i.e., the second quarter of fiscal year 2013.

Financial Summary

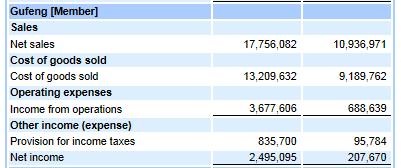

Second Quarter FY 2013 Results (USD)

"We are pleased with our performance of business, generating $11.0 million net income in the second quarter ended December 31, 2012," said Mr. Li Tao, Chairman and Chief Executive Officer of China Green Agriculture." Looking ahead to the third fiscal quarter of 2013, we expect net sales of $60.0 to $65.0 million, net income of $12.0 to $13.0 million, and EPS of $0.43 to $0.47 based on 27.7 million fully diluted weighted average shares outstanding for the third quarter ended March 31, 2013. With our track-record history and incredible momentum in our fertilizer business, we are confident in achieving our target for the third quarter fiscal year 2013. "

Unless the context indicates otherwise, as used in the following discussion, "Company", "we," "us," and "our," refer to (i) China Green Agriculture, Inc. ("Green Nevada"), a corporation incorporated in the State of Nevada; (ii) Green Agriculture Holding Corporation ("Green New Jersey"), a wholly-owned subsidiary of Green Nevada incorporated in the State of New Jersey; (iii) Shaanxi TechTeam Jinong Humic Acid Product Co., Ltd. ("Jinong"), a wholly-owned subsidiary of Green New Jersey organized under the laws of the PRC; (iv) Xi'an Jintai Agriculture Technology Development Company ("Jintai"), wholly-owned subsidiary of Jinong in the PRC, (v) Xi'an Hu County Yuxing Agriculture Technology Development Co., Ltd. ("Yuxing"), a wholly-owned subsidiary of Jinong in the PRC; (vi) Beijing Gufeng Chemical Products Co., Ltd., a wholly-owned subsidiary of Jinong in the PRC ("Gufeng"), and (vii) Beijing Tianjuyuan Fertilizer Co., Ltd., Gufeng's wholly-owned subsidiary in the PRC ("Tianjuyuan").

Second Quarter of FY2013 Results of Operations

Total net sales for the three months ended December 31, 2012 were $41.7 million, a decrease of $5.4 million, or 11.4%, from $47.1 million for the three months ended December 31, 2011. This decrease was largely due to the decrease in Gufeng's export sales.

For the three months ended December 31, 2012, Jinong's net sales increased $4.0 million, or 20.9%, to $23.0 million from $19.0 million for the three months ended December 31, 2011. This increase was mainly attributable to the greater sales of humic acid fertilizer products including our liquid and powder fertilizers during this period as a result of our increased distributors and the aggressive marketing strategy.

For the three months ended December 31, 2012, net sales at Gufeng were $18.0 million, a decrease of $8.0 million, or 30.7%, from $26.0 million for the three months ended December 31, 2011. The fiscal quarter ended December 31, 2012 fell in the "export window" in which no special tariff tax applied, however, due to the lower demand on Nitrogen-Phosphorous elemented compound fertilizer by importing countries which is arising from the backlog of their imported compound fertilizers in previous quarters. Gufeng had no export contract in the quarter ended December 31, 2012. Despite of that, Gufeng has been expanding and penetrating the domestic market particularly since the fiscal quarter ended March 31, 2012, during which period no revenue was generated from fertilizer exportation either due to special tariff tax levied by China authority or due to weak demand by importing countries. However, net domestic sales at Gufeng for the three months ended December 31, 2012 was $18.0 million, an increase of $2.6 million, or 17.1%, from $15.4 million for the same period in 2011.

Jintai had not generated any sales revenue since March 1, 2012 when the relocation started. Jintai's net sales was $2.1 million for the three months ended December 31, 2011. Jintai's relocation is still ongoing. We expect Jintai will likely remain unprofitable until the relocation gets completed by the end of fiscal year 2013. Further, the Company may consider merging the subsidiaries of Yuxing and Jintai together to reduce operating cost and streamline management at appropriate time in the future.

For the three months ended December 31, 2012, Yuxing's net sales were $0.8 million, an increase of approximately $0.8 million, from $0.03 million, or 2476.3% during the three months ended December 31, 2011. The increase was mainly attributable both to the strong sales of Yuxing's top-grade flowers and increased client base by combining Jintai's.

The Company's current credit policy allows clients to pay off their receivable balance by up to 180 days from the point the revenue is recognized. Under this policy, for receivable older than 180 days, the Company will book 100% allowance toward the outstanding balance immediately. Such a policy became effective since the fiscal quarter period ended March 31, 2012. The extended credit period was referred to in the Company's quarterly report on Form 10-Q for the fiscal quarter ended March 31, 2012. The current policy is a revision of the Company's previous credit policy, which allowed the clients to pay off receivables up to a shorter period of 90 days, instead of 180 days.

The implementation of the current policy was a result of the change in fertilizer market in the middle of fiscal year 2012. It applies to the Company's subsidiaries in fertilizer segment, Jinong and Gufeng. Starting from 2011, the economy in China slowed down. The demand in the fertilizer market declined from previous year and remained softened toward year end. In addition, in December 2011, in overseeing the fertilizer market in China, the Ministry of Finance under the supervision of the State Council of the Central Government of the PRC, or the PRC authority, raised the 2012 export tariff for certain fertilizer products that Gufeng exports to in the international market. While we always keep a balanced mix of our domestic clients and oversea clients, Gufeng's export ability was largely expected to be reduced during 2012 due to the prohibitively high export tariff imposed. We then had to rely on domestic clients to fill in the orders that could be under the export contract instead. To combat the adverse effect of high export tariff, we launched aggressive marketing campaign by forgoing advance payments and offering warehouse credit sales to selected clients. Coupled with the marketing efforts to selected clients, Gufeng and Jinong, adopted the updated 180-day credit policy for all clients, effective beginning 2012. The updated policy eased the payback period and provided much needed liquidity to the constraint clients. These policy adjustments and marketing tools were approved very essential in time for the Company in expanding its sales in the domestic segment and offsetting the negative effect of reduced export capacity up to date.

Total cost of goods sold for the three months ended December 31, 2012 was $25.5 million, a decrease of $5.2 million, or 16.8%, from $30.7 million for the three months ended December 31, 2011. This decrease was proportional to the decrease in sales, which was mainly due to Gufeng's decreased export sales for the three months ended December 31, 2012.

Cost of goods sold by Jinong for the three months ended December 31, 2012 was $10.7 million, an increase of $3.1 million, or 40.9%, from $7.6 million for the same period in 2011. The increase was primarily attributable to (i) 62.8% increase in the cost of raw materials and (ii) 29.7% increases in the cost of packing materials.

Cost of goods sold by Gufeng for the three months ended December 31, 2012 was $14.3 million, a decrease of $6.4 million, or 30.9%, from $20.7 million for the same period in 2011. The decrease was proportional to Gufeng's sales decrease for the three months ended December 31, 2012.

Cost of goods sold by Jintai for the three months ended December 31, 2012 was zero, comparing to $2.3 million for the three month ended December 31, 2011, because Jintai had no operation since March 2011 due to the ongoing relocation.

For three months ended December 31, 2012, cost of goods sold by Yuxing was $0.6 million, an increase of $0.4 million, or 198.2%, from $0.2 million for the three months ended December 31, 2011. The increase was proportional to Yuxing's increased sales for the three months ended December 31, 2012.

Total gross profit for the three months ended December 31, 2012 decreased by $0.2 million, or 1.2%, to $16.2 million, as compared to $16.4 million for the three months ended December 31, 2011. Gross profit margin was approximately 38.8% and 34.8% for the three months ended December 31, 2012 and 2011, respectively.

Our selling expenses consist primarily of salaries of sales personnel, advertising and promotion expenses, freight-out costs and related compensation. Selling expenses were $3.1 million, or 7.5%, of net sales for the three months ended December 31, 2012, as compared to $2.4 million, or 5.1% of net sales for the three months ended December 31, 2011, an increase of $0.7 million, or 30.0%. The selling expenses of Gufeng were $0.1 million, or 0.8% of Gufeng's net sales for the three months ended December 31, 2012, as compared to $0.7 million, or 2.7% of Gufeng's net sales for the three months ended December 31, 2011. The selling expenses of Jinong for the three months ended December 31, 2012 were $3.0 million, or 13.0% of Jinong's net sales, as compared to selling expenses of $1.7million or 9.0% of Jinong's net sales in fiscal year 2011. Most of this increase was due to Jinong's expanded marketing efforts.

General and administrative expenses consisted primarily of related salaries, rental expenses, business development, depreciation and travel expenses incurred by our general and administrative departments and legal and professional expenses including expenses incurred and accrued for certain litigations. General and administrative expenses were $3.2 million, or 7.6% of net sales, for the three months ended December 31, 2012, as compared to $3.8 million, or 8.0%, of net sales for the three months ended December 31 2011, a decrease of $0.6 million, or 16.5%. The decrease was mainly due to the absence of biological asset write off compared with the same period in fiscal year 2012.

Total operating expenses as a percentage of the total net sales for the second quarter of fiscal year 2012 was 15.1% compared to 13.2% for the same period of last year.

Operating income for the second quarter of fiscal year 2012 was $9.9 million, down 2.9% from $10.2 million in the second quarter of fiscal year 2011. Operating margin for the second quarter of fiscal year 2012 was 23.7%, compared to 21.6% in the same quarter of fiscal year 2011.

Net income for the three months ended December 31, 2012 was $8.2 million, an increase of $0.5 million, or 6.4%, compared to $7.7 million for the three months ended December 31, 2011. Net income as a percentage of total net sales was approximately 19.7% and 16.4% for the three months ended December 31, 2012 and 2011, respectively. The increase is mainly attributable to the increased other income.

The First Six Months of FY2013 Results of Operations

Total net sales for the six months ended December 31, 2012 were $81.2million, a decrease of $19.0 million, or 18.9%, from $100.2 million for the six months ended December 31, 2011. This decrease was largely due to the decrease in Gufeng's export sales.

For the six months ended December 31, 2012, Jinong's net sales increased $9.6 million, or 23.2%, to $50.8 million from $41.2million for the six months ended December 31, 2011. This increase was mainly attributable to the greater sales of humic acid fertilizer products including our liquid and powder fertilizers during this period as a result of our increased distributors and the aggressive marketing strategy.

For the six months ended December 31, 2012, net sales at Gufeng were $28.9 million, a decrease of $26.6 million, or 48.0%, from $55.6 million for the six months ended December 31, 2011. The decrease was due to the lower demand on Nitrogen-Phosphorous elemented compound fertilizer by importing countries which is arising from the backlog of their imported compound fertilizers in previous quarters. Despite of that, Gufeng has been expanding and penetrating the domestic market particularly since the fiscal quarter ended March 31, 2012, during which period no revenue was generated from fertilizer exportation either due to special tariff tax levied by China authority or due to weak demand by importing countries. Net domestic sales at Gufeng for the six months ended December 31, 2012 was $28.9 million, an increase of $4.5 million, or 18.3%, from $24.4 million for the same period in 2011.

Jintai had not generated any sales revenue since March 1, 2012 when the relocation started. Jintai's net sales were $3.3million for the six months ended December 31, 2011. Jintai's relocation is still in the process.

For the six months ended December 31, 2012, Yuxing's net sales were $1.5 million, an increase of $1.4million, from $0.08 million during the six months ended December 31, 2011. The increase was mainly attributable both to the strong sales of Yuxing's top-grade flowers and increased client base by combining Jintai's.

Total cost of goods sold for the six months ended December 31, 2012 was $48.1million, a decrease of $16.8 million, or 25.9%, from $64.9 million for the six months ended December 31, 2011. This increase was proportional to the decrease in sales, which was mainly due to Gufeng's decreased export sales for the six months ended December 31, 2012.

Cost of goods sold by Jinong for the six months ended December 31, 2012 was $23.5 million, an increase of $7.8 million, or 49.9%, from $15.7 million for the same period in 2011. The increase was primarily attributable to (i) 56.5% increase in the cost of raw materials and (ii) 26.0% increases in the cost of packing materials.

Cost of goods sold by Gufeng for the six months ended December 31, 2012 was $23.5 million, a decrease of $22.5 million, or 48.9%, from $46.0 million for the same period in 2011. The decrease was proportional to Gufeng's decrease in export sales for the six months ended December 31, 2012.

Cost of goods sold by Jintai for the six months ended December 31, 2012 was zero, comparing to $3.0million for fiscal year 2011, because Jintai had no operation during the that period as a result of ongoing relocation.

For six months ended December 31, 2012, cost of goods sold by Yuxing was $1.1 million, an increase of $0.9 million, or 335.1%, from $0.3 million for the six months ended December 31, 2011. The increase was proportional to Yuxing's increased sales for the six months ended December 31, 2012.

Net income for the six months ended December 31, 2012 was $17.1 million, a decrease of $1.4 million, or 7.4%, compared to $18.5 million for the six months ended December 31, 2011. The decrease was attributable to the decrease in gross profit, primarily Gufeng's. Net income as a percentage of total net sales was approximately 21.1% and 18.4% for the six months ended December 31, 2012 and 2011, respectively.

Financial Condition