IPO: US-Fitnessgerätehersteller Peloton schafft Sprung aufs Börsenparkett - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 26.09.19 17:58:39 von

neuester Beitrag 02.02.24 10:43:46 von

neuester Beitrag 02.02.24 10:43:46 von

Beiträge: 165

ID: 1.312.746

ID: 1.312.746

Aufrufe heute: 0

Gesamt: 13.413

Gesamt: 13.413

Aktive User: 0

ISIN: US70614W1009 · WKN: A2PR0M · Symbol: PTON

2,8195

EUR

-1,24 %

-0,0355 EUR

Letzter Kurs 25.04.24 Tradegate

Neuigkeiten

18.04.24 · globenewswire |

12.04.24 · Aktienwelt360 |

22.02.24 · globenewswire |

02.02.24 · Der Aktionär TV |

Werte aus der Branche Freizeit

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9000 | +31,76 | |

| 45,23 | +10,00 | |

| 31,43 | +8,72 | |

| 14,930 | +7,59 | |

| 7,5000 | +7,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 21,050 | -7,43 | |

| 37,21 | -9,49 | |

| 20,960 | -10,12 | |

| 3,4600 | -10,82 | |

| 1,4800 | -11,38 |

Es handelt sich um einen automatisiert angelegten Thread zur Nachricht "IPO: US-Fitnessgerätehersteller Peloton schafft Sprung aufs Börsenparkett" vom Autor dpa-AFX

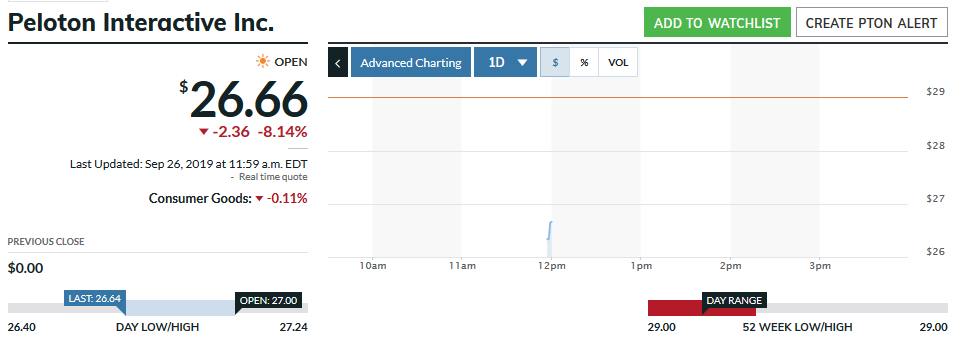

Der Fitnessgerätehersteller Peloton ist bei seinem Börsengang auf hohe Investorennachfrage gestoßen. Das erst 2012 gegründete Unternehmen konnte die 40 Millionen angebotenen Aktien am oberen Ende der Spanne von 26 bis 29 Dollar platzieren. Der …

Lesen Sie den ganzen Artikel: IPO: US-Fitnessgerätehersteller Peloton schafft Sprung aufs Börsenparkett

Der Fitnessgerätehersteller Peloton ist bei seinem Börsengang auf hohe Investorennachfrage gestoßen. Das erst 2012 gegründete Unternehmen konnte die 40 Millionen angebotenen Aktien am oberen Ende der Spanne von 26 bis 29 Dollar platzieren. Der …

Lesen Sie den ganzen Artikel: IPO: US-Fitnessgerätehersteller Peloton schafft Sprung aufs Börsenparkett

<Platzhalter>

Antwort auf Beitrag Nr.: 61.576.824 von faultcode am 26.09.19 17:58:39sobald die US-Arbeitslosigkeit steigen wird, ist hier Schluss mit USD40-pro-Monat-Abos

--> ..und gleich mal mit -8% aus dem Stall, bevor der IPO-Markt ganz zusammenbricht:

--> ..und gleich mal mit -8% aus dem Stall, bevor der IPO-Markt ganz zusammenbricht:

Antwort auf Beitrag Nr.: 61.576.851 von faultcode am 26.09.19 18:01:34

--> und prompt muss auch schon das IPO-Plunge-Protection-Team eingreifen

Zitat von faultcode: ...--> ..und gleich mal mit -8% aus dem Stall, bevor der IPO-Markt ganz zusammenbricht...

--> und prompt muss auch schon das IPO-Plunge-Protection-Team eingreifen

Noch ein überbewerteter IPO:

https://www.reuters.com/article/peloton-interactive-ipo/upda…

For the year ended June 30, Peloton’s revenue more than doubled to $915 million. However, its net loss widened to $195.6 million from $47.9 million a year earlier.

https://www.reuters.com/article/peloton-interactive-ipo/upda…

For the year ended June 30, Peloton’s revenue more than doubled to $915 million. However, its net loss widened to $195.6 million from $47.9 million a year earlier.

Trading Spotlight

Andrew Left Sees Peloton Shares Dropping to $5 in 2020

https://www.bloomberg.com/news/videos/2019-12-11/andrew-left…

https://www.bloomberg.com/news/videos/2019-12-11/andrew-left…

Antwort auf Beitrag Nr.: 62.145.410 von pickuru am 12.12.19 18:09:44Habe ich auch gerade gelesen. Bin im E-Mail-Verteiler von ihm.

Kissigs Aktien Report: Lockdown-Profiteure Adyen und Peloton vor Knockdown?

Der Shift weg von den Corona-Profiteuren hin zu den ausgebombten Konjunkturzyklikern könnte auch den Höhenflug von Adyen und Peloton jäh stoppen. Oder nicht?

https://www.wallstreet-online.de/nachricht/12590033-kissigs-…

Der Shift weg von den Corona-Profiteuren hin zu den ausgebombten Konjunkturzyklikern könnte auch den Höhenflug von Adyen und Peloton jäh stoppen. Oder nicht?

https://www.wallstreet-online.de/nachricht/12590033-kissigs-…

Bleibe weiterhin dabei bei Peloton

Denke die Leute haben keine Lust auf Abstandsregelungen im Fitnessstudio, keine Möglichkeit zum Duschen usw.

Die wiederkehrenden Abo-Erlöse sorgen für einen stabilen Cashflow.

Die Rallye ist noch lange nicht zu Ende.

Denke die Leute haben keine Lust auf Abstandsregelungen im Fitnessstudio, keine Möglichkeit zum Duschen usw.

Die wiederkehrenden Abo-Erlöse sorgen für einen stabilen Cashflow.

Die Rallye ist noch lange nicht zu Ende.

Mir fällt auch gerade die massive Werbepräsenz von Peloton in TV und Social Media auf. Aus meiner Sicht investiert man hier zur richtigen Zeit massiv in das Marketing. Das kann sich mit höheren Kundenzahlen Langfristig auswirken.

Gewinne wird man aber auf absehbare Zeit wohl nicht sehen,halte es trotzdem für die richtige Strategie.

Gewinne wird man aber auf absehbare Zeit wohl nicht sehen,halte es trotzdem für die richtige Strategie.

Peloton’s stock gets an upgrade as home fitness demand surges

https://www.cnbc.com/video/2020/06/22/pelotons-stock-gets-an…

https://www.cnbc.com/video/2020/06/22/pelotons-stock-gets-an…

Die Aktie sieht meiner Meinung nach sehr gut aus.

Hier ein schöner Text dazu ...

https://thedlf.de/peloton-aktie/

"Man muss schon verrückt oder genial sein um 39 Dollar pro Monat von seinen Kunden zu bekommen. Ich denke hier trifft beides zu."

Aloha

Maxi Scalibusa

https://thedlf.de/peloton-aktie/

"Man muss schon verrückt oder genial sein um 39 Dollar pro Monat von seinen Kunden zu bekommen. Ich denke hier trifft beides zu."

Aloha

Maxi Scalibusa

Ich glaube auch, dass wir hier noch sehr viel höhere Kurse sehen werden, obwohl die Bewertung schon sehr sportlich ist.

Oh - wie ist das seltsam schön. Man könnte der Meinung sein, wir sind in den 1960-er Jahren.

Damals wurde an der Börse NICHT die Zukunft abgebildet, sondern die Meinung „der Deutschen Bank“.

Hermann Josef Abs (nicht ABS - Anti- Blockier- System) und Freunde lassen grüßen.

Damals wurde „die Realität „der Bosse“ an der Börse gehandelt und abgebildet (= Handschlag gilt für ein Geschäft). Fondsmanager hatten Connections - oder nicht. Privatanleger ???

Heute wird „die Zukunft“ an der Börse abgebildet - WER da auch immer WIE die Zukunft sehen mag, ob mit oder ohne Glaskugel, Kartenlegen oder was auch immer. Jedenfalls - Microsoft, Apple, Amazon, Intel (etc. etc. = plus viele andere Firmen in diversen Branchen - alle in irgend einer Weise Pioniere) haben die Landschaft der Firmen + damit der Börsen + damit der Welt verändert. In Summe entscheidend für die gesamte Industrie (und damit für die Beschäftigten). So viel für heute.

Leute - freut euch und nutzt die Chancen.

Damals wurde an der Börse NICHT die Zukunft abgebildet, sondern die Meinung „der Deutschen Bank“.

Hermann Josef Abs (nicht ABS - Anti- Blockier- System) und Freunde lassen grüßen.

Damals wurde „die Realität „der Bosse“ an der Börse gehandelt und abgebildet (= Handschlag gilt für ein Geschäft). Fondsmanager hatten Connections - oder nicht. Privatanleger ???

Heute wird „die Zukunft“ an der Börse abgebildet - WER da auch immer WIE die Zukunft sehen mag, ob mit oder ohne Glaskugel, Kartenlegen oder was auch immer. Jedenfalls - Microsoft, Apple, Amazon, Intel (etc. etc. = plus viele andere Firmen in diversen Branchen - alle in irgend einer Weise Pioniere) haben die Landschaft der Firmen + damit der Börsen + damit der Welt verändert. In Summe entscheidend für die gesamte Industrie (und damit für die Beschäftigten). So viel für heute.

Leute - freut euch und nutzt die Chancen.

So langsam geht es wieder Richtung Norden nächste Woche 60 Euro

Montag kommen zahlen.

Wird inzwischen auch von Börsenbriefen massiv empfohlen.

Wird inzwischen auch von Börsenbriefen massiv empfohlen.

Antwort auf Beitrag Nr.: 64.623.706 von Fräser am 02.08.20 20:23:34Kommen die Zahlen nächsten Montag?

Antwort auf Beitrag Nr.: 64.214.920 von engertstein am 29.06.20 00:16:18

Ich denke eher, dass sich Peloton gegenüber Zwift nicht durchsetzen kann und langfristig eher Kursziel 0 (Insolvenz).

Zitat von engertstein: Ich glaube auch, dass wir hier noch sehr viel höhere Kurse sehen werden, obwohl die Bewertung schon sehr sportlich ist.

Ich denke eher, dass sich Peloton gegenüber Zwift nicht durchsetzen kann und langfristig eher Kursziel 0 (Insolvenz).

Antwort auf Beitrag Nr.: 64.681.369 von Sommernacht_2 am 07.08.20 11:42:55

Begründung? Oder nur sonn‘ Gefühl, wie nasser Finger in der Luft?

casta

Zitat von Sommernacht_2:Zitat von engertstein: Ich glaube auch, dass wir hier noch sehr viel höhere Kurse sehen werden, obwohl die Bewertung schon sehr sportlich ist.

Ich denke eher, dass sich Peloton gegenüber Zwift nicht durchsetzen kann und langfristig eher Kursziel 0 (Insolvenz).

Begründung? Oder nur sonn‘ Gefühl, wie nasser Finger in der Luft?

casta

Nachkaufpreise

...Zahlen kommen erstmals für ein volles Jahr am 10.09.2020 nach Börsenschluss. Also noch 4 Wochen schwitzen.

Grüße

Grüße

Goldman hikes Peloton’s target to Street high, says growth is undervalued in the stay-at-home name

https://www.cnbc.com/2020/08/27/goldman-hikes-pelotons-targe…

https://www.cnbc.com/2020/08/27/goldman-hikes-pelotons-targe…

Seit gestern geht es nun steil nach oben, hier ein Bericht auf finanzen.net

Peloton Interactive lässt sich voraussichtlich am 10.09.2020 in die Bücher schauen: Auf der vierteljährlichen Finanzkonferenz wird Peloton Interactive die Bilanz zum am 30.06.2020 beendeten Jahresviertel offenlegen.

Der Gewinn je Aktie dürfte sich laut 21 Analysten für das vergangene Quartal auf durchschnittlich 0,087 USD je Aktie belaufen. Im Vorjahresviertel hatte Peloton Interactive -0,140 USD je Aktie erwirtschaftet.

23 Analysten erwarten auf der Umsatzseite durchschnittlich eine Steigerung von 158,44 Prozent gegenüber dem im Vorjahresviertel erwirtschafteten Umsatz von 223,4 Millionen USD. Dementsprechend gehen die Experten bei Peloton Interactive für das abgelaufene Quartal im Schnitt von einem Umsatz von 577,4 Millionen USD aus.

Für das jüngste Fiskaljahr rechnen 21 Analysten im Durchschnitt mit einem Verlust je Aktie von -0,551 USD, gegenüber -10,720 im entsprechenden Vorjahreszeitraum. Der Umsatz wird von 24 Analysten durchschnittlich auf 1,79 Milliarden USD geschätzt, nachdem im entsprechenden Zeitraum des vorangegangenen Fiskaljahres 915,0 Millionen USD generiert wurden.

Redaktion finanzen.net

https://www.finanzen.net/nachricht/aktien/erste-schaetzungen…

Peloton Interactive lässt sich voraussichtlich am 10.09.2020 in die Bücher schauen: Auf der vierteljährlichen Finanzkonferenz wird Peloton Interactive die Bilanz zum am 30.06.2020 beendeten Jahresviertel offenlegen.

Der Gewinn je Aktie dürfte sich laut 21 Analysten für das vergangene Quartal auf durchschnittlich 0,087 USD je Aktie belaufen. Im Vorjahresviertel hatte Peloton Interactive -0,140 USD je Aktie erwirtschaftet.

23 Analysten erwarten auf der Umsatzseite durchschnittlich eine Steigerung von 158,44 Prozent gegenüber dem im Vorjahresviertel erwirtschafteten Umsatz von 223,4 Millionen USD. Dementsprechend gehen die Experten bei Peloton Interactive für das abgelaufene Quartal im Schnitt von einem Umsatz von 577,4 Millionen USD aus.

Für das jüngste Fiskaljahr rechnen 21 Analysten im Durchschnitt mit einem Verlust je Aktie von -0,551 USD, gegenüber -10,720 im entsprechenden Vorjahreszeitraum. Der Umsatz wird von 24 Analysten durchschnittlich auf 1,79 Milliarden USD geschätzt, nachdem im entsprechenden Zeitraum des vorangegangenen Fiskaljahres 915,0 Millionen USD generiert wurden.

Redaktion finanzen.net

https://www.finanzen.net/nachricht/aktien/erste-schaetzungen…

Antwort auf Beitrag Nr.: 64.920.953 von potzbulle am 28.08.20 21:18:32Kurs entwickelt sich sehr erfreulich👍

Heute nach Börsenschluss (5 PM)

kommen die Zahlen.

Da wird man sehen, ob die hohen Erwartungen erfüllt werden.

Heute nach Börsenschluss (5 PM)

kommen die Zahlen.

Da wird man sehen, ob die hohen Erwartungen erfüllt werden.

Völlig irre das die Aktie bei diesen Zahlen ins Minus läuft! Wahnsinn...

Die Gewinnmitnahmen machen das. Ist halt meist so vor dem Wochenende

Ja klar da hast du natürlich Recht. War schon klar das dass nicht bei +13% bleibt wie in der Vorbörse drüben, aber das ist jetzt doch sehr krass!

Mal schauen ob am Montag Peloton etwas zurück kommt Richtung Norden!

Mal schauen ob am Montag Peloton etwas zurück kommt Richtung Norden!

Sind das alles wirklich nur Gewinnmitnahmen? Hätte schon gedacht das heute zumindest eine kleine Gegenbewegung kommt. Zumal der Index ja ganz gut performt.. hmm...

Erstaunlich, dieser Absturz. Bei 72 verkaufe ich wieder und kaufe ein Derivat auf Nvidia. Oder verkaufe gleich mit 3 % Verlust. Nvidia scheint mir erfolgreicher.

Jo verstehe diesen Absturz bei den guten Zahlen auch nicht so richtig..

Aber schön das noch jemand hier im Thread ist. Dachte schon die Aktie interessiert überhaupt keinen

Aber schön das noch jemand hier im Thread ist. Dachte schon die Aktie interessiert überhaupt keinen

Peloton investiert extrem viel in Werbung.

Denke das Wintergeschäft/Weihnachtsgeschäft kann nochmal einen richtigen Sprung bringen und die Nutzerbasis sich massiv vergrößern.

Dennoch entwickeln sich langsam auch Mitbewerber und auch etablierte Firmen wie Apple erkennen den Markt.

Denke das Wintergeschäft/Weihnachtsgeschäft kann nochmal einen richtigen Sprung bringen und die Nutzerbasis sich massiv vergrößern.

Dennoch entwickeln sich langsam auch Mitbewerber und auch etablierte Firmen wie Apple erkennen den Markt.

des Weiteren der corona hedge, bis endgütligen Lösung .

Antwort auf Beitrag Nr.: 65.127.415 von mp2019 am 18.09.20 21:18:48Verstehe deinen Beitrag nicht ganz 🤔

Peloton als Corona-Profiteur zieht heute gegen den Markttrend an und vor allem der Bekanntsgrad zieht weiter an. Aus meiner Sicht macht das Management sehr viel richtig zur Zeit. Der CEO hat mit 100 Mio zahlenden Abonnenten sehr große Ziele.

Chart: na ja...Hochs immer leicht höher als vorherige und Tiefs höher als vorherige. Noch stimmt der Aufwärtstrend. Könnte aber besser sein.

Seit März hat sich der Kurs ca verdreifacht. Adlerauge sei wachsam. Evtl rel tiefes SL.

Nicht so viel Interesse hier bei Peloton, die Aktie hätte es verdient

Verstehe ich auch nicht, die Aktie hat auch noch ein Riesenpotential vor allem durch die weiteren Abomitgliedschaften.

Der Winter kommt erst noch, ich denke da wird sich das Wachstum noch beschleunigen.

Ich denke die 100 € Marke wird dieses Jahr noch fallen.

Der Winter kommt erst noch, ich denke da wird sich das Wachstum noch beschleunigen.

Ich denke die 100 € Marke wird dieses Jahr noch fallen.

Antwort auf Beitrag Nr.: 65.197.303 von Ludwigowitsch am 25.09.20 19:22:15

Ist nicht tragisch, wenn hier wenige schreiben. Hauptsache, die Aktie steigt

Zitat von Ludwigowitsch: Nicht so viel Interesse hier bei Peloton, die Aktie hätte es verdient

Ist nicht tragisch, wenn hier wenige schreiben. Hauptsache, die Aktie steigt

INNOVATION Payments And Peloton’s Plans To Go ‘Beyond The Bike’

https://www.pymnts.com/innovation/2019/peloton-payments-subs…

Future is bright.

AUs London: Expansion Pläne für Retail Geschäfte.

Peloton has a growing number of retail showrooms across the US, UK, Canada and Germany.

https://www.pymnts.com/innovation/2019/peloton-payments-subs…

Future is bright.

AUs London: Expansion Pläne für Retail Geschäfte.

Peloton has a growing number of retail showrooms across the US, UK, Canada and Germany.

Uiuiui, schon wieder englisch. Icch spreche perfekt deutsch und schwäbisch. Verstehe bayrisch und sächsisch. Aber mit langen Passage englisch (und französisch) tue ich mich schwer.

Future isch brait...heißt wohl, Peloton hat goldene Zeiten vor sich.

(Kaiser Wilhelm II sagte: Ich führe euch goldene Zeiten entgegen - und dann zog er unser Land in den 1.Weltkrieg)

Future isch brait...heißt wohl, Peloton hat goldene Zeiten vor sich.

(Kaiser Wilhelm II sagte: Ich führe euch goldene Zeiten entgegen - und dann zog er unser Land in den 1.Weltkrieg)

Was ernsthafte: wenn ein Kurs innerhalb von 6 Monaten von ca 18 Euro auf ca 85 Euro gestiegen ist, sollte man wachsam sein. Hier grüßt Hirn. Ich hoffe natürlich auch für uns alle, dass es so weiter geht. Sollen die in der Fernsehwerbung ruhig schwitzen und sich anschreien = motivieren lassen.

Peloton wird wie ein Tech Unternehmen bewertet. Alles hängt vom Wachstum ab.

Das Bike ist der Einstieg. Die Lifestyle Sports Marke folgt samt international Expansion

https://investor.onepeloton.com/static-files/5155a9dc-1da8-4…

Das Bike ist der Einstieg. Die Lifestyle Sports Marke folgt samt international Expansion

https://investor.onepeloton.com/static-files/5155a9dc-1da8-4…

Wenn es Peloton gelingt die Nutzerbasis massiv auszubauen ist noch eine deutlich höhere Bewertung möglich.

Das spannende am Unternehmen ist das Abomodell. Aus meiner Sicht ist es auch richtig jetzt kräftig ins Marketing zu investieren, da auf diesen Winter auch Corona noch gut in die Karten spielen dürfte.

Das spannende am Unternehmen ist das Abomodell. Aus meiner Sicht ist es auch richtig jetzt kräftig ins Marketing zu investieren, da auf diesen Winter auch Corona noch gut in die Karten spielen dürfte.

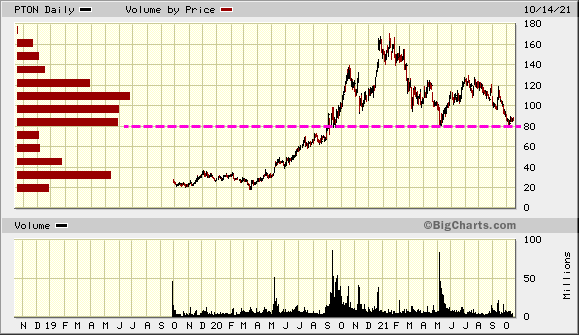

Peloton kratzt an der 100 Dollar Marke.

Seht ihr dort einen Widerstand oder meint ihr das diese Marke schnell durchbrochen wird?

Seht ihr dort einen Widerstand oder meint ihr das diese Marke schnell durchbrochen wird?

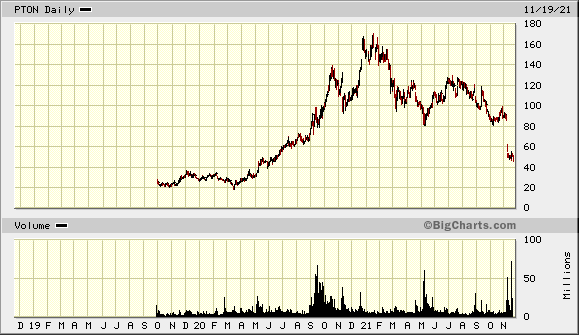

Peloton stock has grown over 400% since its March lows, when the shutdowns began.

Yesterday, the stock rose above $100 for the first time and touched new all-time highs

Peloton has a current market cap of $29 billion and a book value of $5.51 billion. The company’s most recent quarter price/book value 15.24, with a forward price-earnings ratio of 232.56

Das ist schon sehr sportlich alles: Peloton Is Valued to Outpace Netflix and the iPhone’s Peak Growth Years

produce a bottom-line annual profit. In 2019, Peloton reported an annual net loss of -$195.6 million, more than four times the net loss taken in 2018.

The company currently has a one-year estimate of $113.83 per share, suggesting that analysts don’t believe Peloton has much more room for growth in the short-term even though the company producing its first-ever profitable quarter with its last earnings announcement. Total net income in the second quarter of 2020 was reported at $89.1 million, with a total revenue of $607.1 million.

https://www.forbes.com/sites/greatspeculations/2020/10/05/pe…

Yesterday, the stock rose above $100 for the first time and touched new all-time highs

Peloton has a current market cap of $29 billion and a book value of $5.51 billion. The company’s most recent quarter price/book value 15.24, with a forward price-earnings ratio of 232.56

Das ist schon sehr sportlich alles: Peloton Is Valued to Outpace Netflix and the iPhone’s Peak Growth Years

produce a bottom-line annual profit. In 2019, Peloton reported an annual net loss of -$195.6 million, more than four times the net loss taken in 2018.

The company currently has a one-year estimate of $113.83 per share, suggesting that analysts don’t believe Peloton has much more room for growth in the short-term even though the company producing its first-ever profitable quarter with its last earnings announcement. Total net income in the second quarter of 2020 was reported at $89.1 million, with a total revenue of $607.1 million.

https://www.forbes.com/sites/greatspeculations/2020/10/05/pe…

Antwort auf Beitrag Nr.: 65.290.394 von engertstein am 06.10.20 00:18:54

ich denke, dass es hier weiter kontinuierlich aufwärts geht. Es geht auf Weihnachten zu und die Nachfrage wird weiter steigen. Die Firma macht es richtig, gutes Marketing und neue Produkte.

Ich habe Peloton erst bei 45 EUR als Aktie entdeckt, obwohl ich schon Wochen davor laufend deren Werbung im TV mitbekommen habe. Zu diesem Kurs bin ich dann aber ganz schnell mit einem Hebelschein eingestiegen mit der Meinung, dass das ein Kursverdoppler werden könnte. Bei 85 EUR habe ich verkauft, weil der Hebel zu klein geworden ist. Bei 73 EUR nach den Rücksetzern habe ich einen neuen Hebelschein gekauft. Ich glaube, dass wir innerhalb weniger Monate die 100 EUR knacken werden, wenn der Gesamtmarkt keinen Einbruch erlebt.

Grüße...🌞

Zitat von engertstein: Peloton kratzt an der 100 Dollar Marke.

Seht ihr dort einen Widerstand oder meint ihr das diese Marke schnell durchbrochen wird?

ich denke, dass es hier weiter kontinuierlich aufwärts geht. Es geht auf Weihnachten zu und die Nachfrage wird weiter steigen. Die Firma macht es richtig, gutes Marketing und neue Produkte.

Ich habe Peloton erst bei 45 EUR als Aktie entdeckt, obwohl ich schon Wochen davor laufend deren Werbung im TV mitbekommen habe. Zu diesem Kurs bin ich dann aber ganz schnell mit einem Hebelschein eingestiegen mit der Meinung, dass das ein Kursverdoppler werden könnte. Bei 85 EUR habe ich verkauft, weil der Hebel zu klein geworden ist. Bei 73 EUR nach den Rücksetzern habe ich einen neuen Hebelschein gekauft. Ich glaube, dass wir innerhalb weniger Monate die 100 EUR knacken werden, wenn der Gesamtmarkt keinen Einbruch erlebt.

Grüße...🌞

Sehe ich genauso, denke Weihnachten könnte nochmal einen starken Boost auslösen, die Community und Mund-zu Mund Propaganda verstärkt sich und die Marketing Investitionen können langfristig wieder zurückfahren werden. Außerdem generiert jedes Mitglied durch die Mitglied direkt Cashflow für das Unternehmen. An der Bezeichnung Netflix der Fitnessindustrie ist aus meiner Sicht etwas dran.

Die 100 € Marke wurde geknackt.

Eine der Momentum-Aktien im Jahr 2020 ist Peloton definitiv.

Dafür ist es aber relativ ruhig hier.

Eine der Momentum-Aktien im Jahr 2020 ist Peloton definitiv.

Dafür ist es aber relativ ruhig hier.

Bin mir unsicher ob ich bei 100€ einsteigen soll oder lieber auf einen Rücksetzer warten, ...das Weihnachtsgeschäft wird auch nochmal für Aufwind sorgen

Hallo Ludwig. Im alten Rom gab es einen Feldherrn, der trug den Beinamen : cunctator - der Zögerer. Er zögerte immer, die Schlacht zu beginnen. Gewann dann aber doch.

Vielleicht verstehst du meine Andeutung. Aber es ist kein Aufruf am dich zu kaufen. Jeder ist an der Börse auf eigene Verantwortung unterwegs.

Vielleicht verstehst du meine Andeutung. Aber es ist kein Aufruf am dich zu kaufen. Jeder ist an der Börse auf eigene Verantwortung unterwegs.

Bei SAP hast du auch geschrieben.

Antwort auf Beitrag Nr.: 65.317.652 von oller1 am 08.10.20 08:42:25

Danke, hab Dir auf SAP nur geantwortet

Zitat von oller1: Bei SAP hast du auch geschrieben.

Danke, hab Dir auf SAP nur geantwortet

Schon klar, Ludwigowitch. Ich wollte nur darauf hinweisen. Zu Peloton schreiben wir natürlich hier auf Peloton. Ich wünsch dir ein gutes Händchen und drück die Daumen 🍀👍👋

Besteht hier keine Gefahr durch Konkurrenz?

Hab mir Konkurrenz zu Peloton angeschaut. Hat mich abgehalten. Hätte ich Mal einfach investiert, Logik führt ja nie zum Erfolg.

Amazon soll zusammen mit Echolon was ähnliches zu ca. 450$ bieten wie Peloton für 2000$.

Hab mir Konkurrenz zu Peloton angeschaut. Hat mich abgehalten. Hätte ich Mal einfach investiert, Logik führt ja nie zum Erfolg.

Amazon soll zusammen mit Echolon was ähnliches zu ca. 450$ bieten wie Peloton für 2000$.

Doch Konkurrenz wird entsthehen. Amazon drängt in den Markt, auch Apple bietet wohl zukünftig einen Fitnesskanal.

Die Konkurrenz gab es aber über diverse Anbieter bisher schon.

Peloton muss sich letztendlich als Premiumanbieter behaupten und kann dadurch deutlich höhere Margen einfahren. Ich denke der Markt wird jetzt verteilt und Peloton ist aktuell den Wettbewerbern noch einen Schritt voraus.

Die Konkurrenz gab es aber über diverse Anbieter bisher schon.

Peloton muss sich letztendlich als Premiumanbieter behaupten und kann dadurch deutlich höhere Margen einfahren. Ich denke der Markt wird jetzt verteilt und Peloton ist aktuell den Wettbewerbern noch einen Schritt voraus.

Ich finde,das Fahrrad ist zu teuer. Und dann dazu ein rel deftiger Monatsbeitrag.

Doch Konkurrenz wird entsthehen. Amazon drängt in den Markt, auch Apple bietet wohl zukünftig einen Fitnesskanal.

Die Konkurrenz gab es aber über diverse Anbieter bisher schon.

Peloton muss sich letztendlich als Premiumanbieter behaupten und kann dadurch deutlich höhere Margen einfahren. Ich denke der Markt wird jetzt verteilt und Peloton ist aktuell den Wettbewerbern noch einen Schritt voraus.

Die Konkurrenz gab es aber über diverse Anbieter bisher schon.

Peloton muss sich letztendlich als Premiumanbieter behaupten und kann dadurch deutlich höhere Margen einfahren. Ich denke der Markt wird jetzt verteilt und Peloton ist aktuell den Wettbewerbern noch einen Schritt voraus.

Antwort auf Beitrag Nr.: 65.353.338 von engertstein am 12.10.20 03:05:30Für mich ist Peloton ein klassischer Übernahmekandidat. Apple, Amazon oder sogar Microsoft könnten die Hütte schön bei sich integrieren, ausbauen und abkassieren. Unser Kurs würde eine potentielle Übernahme in ganz anderen Höhen katapultieren.

Das stimmt, ich denke das könnte eher bei Amazon gut ins Portfolio passen.

Die Bewertung finde ich mittlerweile trotzdem schon sehr ambitioniert, aber ich denke der Winter wird Peloton viele zahlende Kunden bringen.

Die Bewertung finde ich mittlerweile trotzdem schon sehr ambitioniert, aber ich denke der Winter wird Peloton viele zahlende Kunden bringen.

Nu, ich las hier, mit Peloton ginge es aufwärts. Ob das Unternehmen vielleicht doch zu teure Beiträge verlangt? Der Kurs geht beständig runter.😤😭

Beständig runter?

Ich empfehle mal den Jahrestrend anzuschauen

Ich empfehle mal den Jahrestrend anzuschauen

Antwort auf Beitrag Nr.: 65.605.613 von surfer619 am 05.11.20 14:04:36

Hast Recht. 2 Wochen lang ging es moderat runter. Jetzt wieder hoch. Allein heute über 5%.

Zitat von surfer619: Beständig runter?

Ich empfehle mal den Jahrestrend anzuschauen

Hast Recht. 2 Wochen lang ging es moderat runter. Jetzt wieder hoch. Allein heute über 5%.

Wasn jetzt los? Warum schmiert der Kurs ab?

Corona Impfstoff da/in Aussicht.

Für Peloton zur Unzeit, nach Weihnachten wäre es aus meiner Sicht viel besser gewesen, da hätten sie sicherlich nochmal mehr abgesetzt. Sehe auch noch eine weitere Korrektur bis Richtung 70-75 €.

Denke da wird sich einiges einpendeln. Bin heute noch einige Stücke bei 105 € losgeworden, bin aber weiter investiert.

Für Peloton zur Unzeit, nach Weihnachten wäre es aus meiner Sicht viel besser gewesen, da hätten sie sicherlich nochmal mehr abgesetzt. Sehe auch noch eine weitere Korrektur bis Richtung 70-75 €.

Denke da wird sich einiges einpendeln. Bin heute noch einige Stücke bei 105 € losgeworden, bin aber weiter investiert.

Bis jetzt ging es bei 84 mal um satte 30 % runter. Hoch gepusht von manchen Leuten?# Bei 70 bis 75 wären es ca 40 %. Ob so was eine gute Aktie ist oder ob die nun aufvNormalniveau runtergeht?

Citron Research ——— Shortattacke auf Peloton!

Keine Ahnung, warum das hier noch kein Thema ist hier. Citron Research hedgt massiv Peloton. Ausgegebenes Kursziel: 5 Dollar. Wer das nicht glaubt, googeln hilft. Einfach den Namen des Hedge Fonds eingeben. Raus da, bevor es bitter wird! Ihr könnt ja gern verbilligen...

Die Stimmung hier erinnert mich leider hier an die Wirecard Threads.....

Die Stimmung hier erinnert mich leider hier an die Wirecard Threads.....

Hallo,

Ich habe mir mal die Mühe gemacht und die aktuellsten Informationen über Peloton in einer 2-Min-Analyse zusammengefasst. Freu mich auf Feedback 😊 Viele Grüße.

Ich habe mir mal die Mühe gemacht und die aktuellsten Informationen über Peloton in einer 2-Min-Analyse zusammengefasst. Freu mich auf Feedback 😊 Viele Grüße.

Antwort auf Beitrag Nr.: 65.659.134 von Trump2024 am 10.11.20 16:24:17Citron hedgt seit heute auch NIO.

über USD80 muss sie bleiben.

Könnte spannend werden in den nächsten Monaten:

Könnte spannend werden in den nächsten Monaten:

Bis zu 80 Prozent Potenzial: Analysten trauen Peloton-Aktie deutlichen Kurssprung zu

Die Peloton-Aktie hat ein herausforderndes Jahr hinter sich. Doch das niedrige Kursniveau spiegelt nicht den tatsächlichen Wert wider, glauben Analysten.

Der Fitness-Bike-Hersteller bleibe seiner Ansicht nach gut positioniert, um den Ausbau der Marktanteile fortzusetzen und den eigenen Markt zu erweitern, da er Innovationen in der Branche und im Geschäftsmodell vorantreibe, schreibt Devitt

KeyBanc-Analyst noch deutlich optimistischer

Er sehe eine "erhebliche Chance", insbesondere in Segmenten wie dem Rudergerät und anderen Abonnements sowie bei Fitnesskleidung.

https://www.finanzen.net/nachricht/aktien/einstiegsmoeglichk…

Antwort auf Beitrag Nr.: 69.602.673 von faultcode am 15.10.21 02:50:18

nicht mehr mMn. Q3 leitet das Ende des Peloton-Hypes ein:

Zitat von faultcode: über USD80 muss sie bleiben.

Könnte spannend werden in den nächsten Monaten:...

nicht mehr mMn. Q3 leitet das Ende des Peloton-Hypes ein:

Antwort auf Beitrag Nr.: 69.813.294 von faultcode am 04.11.21 23:35:43PTON mit einem Inverted Hammer:

=> wird vermutlich mMn nächste Woche eine Gegenreaktion geben. Das Volumen war heute auch sehr hoch.

=> wird vermutlich mMn nächste Woche eine Gegenreaktion geben. Das Volumen war heute auch sehr hoch.

Antwort auf Beitrag Nr.: 69.828.084 von faultcode am 06.11.21 00:08:22

die blieb aus. Offenbar wussten manche schon mehr.

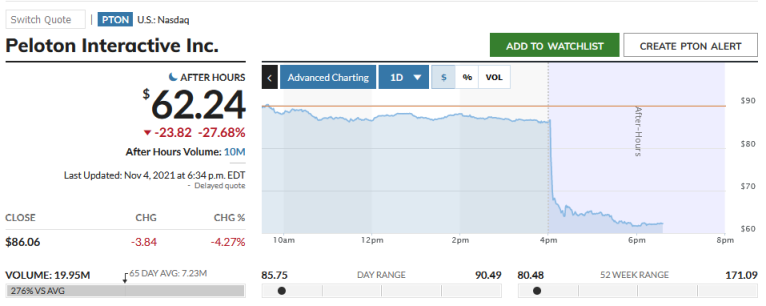

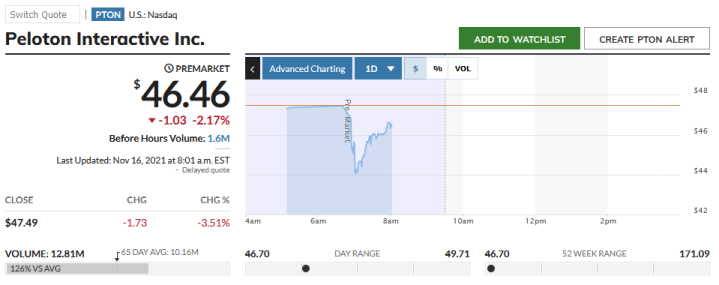

Vielleicht die letzte große KE ohne massive Verdünnung bevor der Aktienkurs endgültig in tiefere Regionen abtaucht:

Published Tue, Nov 16 20217:24 AM ESTUpdated 15 Min Ago

Peloton files to sell $1 billion in stock offering, shares drop

https://www.cnbc.com/2021/11/16/peloton-files-to-sell-1-bill…

Zitat von faultcode: ...

=> wird vermutlich mMn nächste Woche eine Gegenreaktion geben. Das Volumen war heute auch sehr hoch.

die blieb aus. Offenbar wussten manche schon mehr.

Vielleicht die letzte große KE ohne massive Verdünnung bevor der Aktienkurs endgültig in tiefere Regionen abtaucht:

Published Tue, Nov 16 20217:24 AM ESTUpdated 15 Min Ago

Peloton files to sell $1 billion in stock offering, shares drop

https://www.cnbc.com/2021/11/16/peloton-files-to-sell-1-bill…

1. der Kurs geht nach Süden:

2. dann wird geklagt:

https://twitter.com/business/status/1461530864354009091

https://www.bloomberg.com/news/articles/2021-11-19/peloton-s…

p.s.1: man wird so was noch öfter in den USA sehen, nicht nur bei Peloton Interactive

p.s.2: langfristig könnte PTON mMn so eine Art GoPro werden. Wenn sie Glück haben

2. dann wird geklagt:

https://twitter.com/business/status/1461530864354009091

https://www.bloomberg.com/news/articles/2021-11-19/peloton-s…

p.s.1: man wird so was noch öfter in den USA sehen, nicht nur bei Peloton Interactive

p.s.2: langfristig könnte PTON mMn so eine Art GoPro werden. Wenn sie Glück haben

Antwort auf Beitrag Nr.: 61.576.821 von Nachrichten am 26.09.19 17:58:39

https://aktien-fur-jedermann.de/blogs/aktienanalysen/mein-de…

Peloton-Aktie Quartalszahlen - jetzt verkaufen?

die Zahlen waren wirklich widerlich... Überlege derzeit ernsthaft, schon wieder zu verkaufen... Welche Aktien dafür auf meiner Watchlist stehen erfährst du im folgenden Beitrag :-)https://aktien-fur-jedermann.de/blogs/aktienanalysen/mein-de…

Antwort auf Beitrag Nr.: 69.975.815 von faultcode am 19.11.21 21:26:02es wird noch mehr solche Paarungen mit einem "digitalen Zwilling" im laufenden/kommenden US-Bärenmarkt geben, nicht nur bei Planet Fitness und Peleton:

https://twitter.com/lhamtil/status/1463239144361148421

https://twitter.com/lhamtil/status/1463239144361148421

Ich freue mich jetzt schon auf die Insolvenz von Peloton. Sowas braucht echt kein Mensch!

Heute bekommt die Peloton-Aktie schon wieder ganz kräftig den Hinter versohlt...

Die Analysten senken den Daumen. Die UBS-Analysten Arpine Kocharyan und Robin Farley senken das Kursziel von 65 USD auf 30 USD, haltet Ihr das für gerechtfertigt?

Aktuell ist Peloton immer noch mit 10 Mrd Euro Market Cap. bewertet. Wenn ich dem Unternehmen mal wohlwollend eine Market Cap von 1 Mrd. USD zugestehe, komme ich auf ein Kursziel von etwa 3 USD.

Also nein, ich halte die 30 USD nicht für gerechtfertigt und sehe das Kursziel eher bei 3 USD als bei 30 USD.

Im Vergleich zu anderen Online-Angeboten viel zu teuer, und dazu noch abhängig von der eigenen Hardware (Peloton Bike und Peloton Treat). Für mich ist das Geschäftsmodell gescheitert und wird spätestens dann implodieren, wenn im Frühjahr die Corona-Situation wieder (halbwegs) im Griff ist.

Also nein, ich halte die 30 USD nicht für gerechtfertigt und sehe das Kursziel eher bei 3 USD als bei 30 USD.

Im Vergleich zu anderen Online-Angeboten viel zu teuer, und dazu noch abhängig von der eigenen Hardware (Peloton Bike und Peloton Treat). Für mich ist das Geschäftsmodell gescheitert und wird spätestens dann implodieren, wenn im Frühjahr die Corona-Situation wieder (halbwegs) im Griff ist.

Antwort auf Beitrag Nr.: 70.017.103 von Sommernacht_2 am 24.11.21 14:32:05Wer sagt, dass das kein Mensch braucht? Haben Sie die Produkte schon einmal ausprobiert oder wie kommen Sie darauf?

Der Kurs mag überbewertet sein, aber die Produkte sowie das ganze drumherum (Onlinekurse, Community etc.) sind durchaus attraktiv

Der Kurs mag überbewertet sein, aber die Produkte sowie das ganze drumherum (Onlinekurse, Community etc.) sind durchaus attraktiv

Antwort auf Beitrag Nr.: 70.288.947 von Brunello18 am 21.12.21 15:16:08Ja, ich habe die Produkte ausprobiert und mir gefallen sie nicht. Zudem habe ich nichts gegen ein Online-Fitness-Training, was gerade zu Zeiten einer Pandemie Vorteile hat. Ich finde die Preise jedoch (im Vergleich zu anderen Trainingsplattformen und insbesondere auch zu einem Training in einem konventionellen Fitnessstudio maßlos überzogen und nicht gerechtfertigt).

Die Aktie ist immer noch zu teuer. Allerdings wann ist der richtige Einstieg, bevor Apple Peloton übernimmt??

bin soeben eingestiegen.amis gehen wieder ins homeoffice!

Should Apple Buy Peloton?

With the connected-fitness stock down 75% in 2021, now might be a good time for the tech giant to make a move.

Neil Patel

(TMFNeilPatel515)

Jan 1, 2022 at 7:45AM

Author Bio

Key Points

Apple has a massive pile of cash that it can use to enter new markets, including home-fitness.

Both Apple and Peloton have proven their adeptness at building in-demand consumer-friendly products with proprietary software.

Peloton has had a tumultuous 2021, and it would benefit by having Apple's stamp of approval.

Motley Fool Issues Rare “All In” Buy Alert

Apple (NASDAQ:AAPL) has historically not been one to make splashy acquisitions. The California tech giant made its largest purchase in 2014 by buying Beats Electronics for $3 billion. For a business valued today at close to $3 trillion, this was a tiny amount spent to propel Apple into the audio device business.

A new potential target, Peloton Interactive (NASDAQ:PTON), might make sense for Apple to look at right now. The at-home fitness company was approaching a $50 billion market cap 12 months ago, but it has since fallen out of favor with Wall Street as the pandemic surge has faded. At the same time, Apple is in the midst of making a big push in the health and wellness space.

Could it be a good idea for Apple to buy Peloton? Let's take a look.

Person riding an exercise bike at home.

IMAGE SOURCE: GETTY IMAGES.

Apple can easily afford this acquisition

As of Sept. 25, Apple had $172.6 billion in liquidity on its balance sheet, which includes cash, cash equivalents, and marketable securities. This is a gargantuan amount, and based on Peloton's current market capitalization of $12 billion, Apple would have no problem executing an all-cash transaction (although it would definitely be at a premium to Peloton's current share price).

If Apple bought Peloton tomorrow and the purchase ultimately didn't work out for whatever reason, it wouldn't make much of a dent in Apple's financial position. Apple produced $20.5 billion of net income in the latest fiscal quarter, and it generates ample amounts of free cash flow. Even if the deal were a flop, Apple would move on. In other words, the price tag is attractive, lowering the financial risk.

Apple knows all about hardware differentiated by software

At a high level, both Apple and Peloton sell expensive hardware products that are differentiated by their own proprietary software. What makes the Apple iPhone or the Peloton Bike special is not necessarily the physical component (they both do possess elegant designs, though), but the underlying software powering it.

Once people switch to an iPhone, it's nearly impossible for them to leave as they get comfortable being in Apple's ecosystem. And for Peloton customers, being able to access a huge and growing catalog of various workouts and having performance metrics tracked is something that raises switching costs. Peloton has also incorporated a fun social environment to working out that entices users.

Most importantly, buying Peloton would give Apple another avenue to attract more consumer attention and collect more data on a daily basis. That's a serious advantage in today's digital economy. We are already glued to our smartphones throughout the day. Paying $12 billion to acquire and control the 30 to 60 minutes a day that people exercise seems like a smart financial decision for Apple.

Apple wants to be a force in health and wellness

In 2019, Apple CEO Tim Cook claimed that Apple's greatest contribution to mankind "will be about health." While Peloton operates in the niche and expensive market for connected-fitness equipment, Apple has bigger ambitions to be a major player in the overall health and wellness space. And the Apple Watch, coupled with upgraded features like fall detection, an ECG App, and Medical ID, can appeal to a much broader audience. The newest Apple Watch, Series 7, starts at $399, far less than Peloton's Bike at $1,495. Apple's Fitness+ offering is also very compelling for workout junkies.

Nonetheless, bringing Peloton under Apple's ownership would allow the latter to acquire innovative technology and top talent. Furthermore, Peloton will immediately give Apple a leading position in the at-home fitness market, and both companies can come up with exciting ways to integrate their products in pursuit of the shared goal of making the world healthier. Peloton would also benefit from Apple's competency at managing a global supply chain.

Why shouldn't Apple acquire Peloton?

The fact that Peloton's market opportunity is too small for Apple is the obvious reason why this wouldn't happen. Apple wants to attack huge industries, with the entire population essentially as its total addressable market. Offering up expensive exercise equipment doesn't fall under that category.

I haven't read anything about this deal being on the table, but it's an interesting thought experiment for investors. Were an acquisition to happen, it would benefit Peloton far more than it would Apple.

10 stocks we like better than Apple Inc.

When our award-winning analyst team has a stock tip, it can pay to listen. After all, the newsletter they have run for over a decade, Motley Fool Stock Advisor, has tripled the market.*

They just revealed what they believe are the ten best stocks for investors to buy right now… and Apple Inc. wasn't one of them! That's right -- they think these 10 stocks are even better buys.

See the 10 stocks

*Stock Advisor returns as of December 16, 2021

This article represents the opinion of the writer, who may disagree with the “official” recommendation position of a Motley Fool premium advisory service. We’re motley! Questioning an investing thesis -- even one of our own -- helps us all think critically about investing and make decisions that help us become smarter, happier, and richer.

Neil Patel owns Apple. The Motley Fool owns and recommends Apple and Peloton Interactive. The Motley Fool recommends the following options: long March 2023 $120 calls on Apple and short March 2023 $130 calls on Apple. The Motley Fool has a disclosure policy.

With the connected-fitness stock down 75% in 2021, now might be a good time for the tech giant to make a move.

Neil Patel

(TMFNeilPatel515)

Jan 1, 2022 at 7:45AM

Author Bio

Key Points

Apple has a massive pile of cash that it can use to enter new markets, including home-fitness.

Both Apple and Peloton have proven their adeptness at building in-demand consumer-friendly products with proprietary software.

Peloton has had a tumultuous 2021, and it would benefit by having Apple's stamp of approval.

Motley Fool Issues Rare “All In” Buy Alert

Apple (NASDAQ:AAPL) has historically not been one to make splashy acquisitions. The California tech giant made its largest purchase in 2014 by buying Beats Electronics for $3 billion. For a business valued today at close to $3 trillion, this was a tiny amount spent to propel Apple into the audio device business.

A new potential target, Peloton Interactive (NASDAQ:PTON), might make sense for Apple to look at right now. The at-home fitness company was approaching a $50 billion market cap 12 months ago, but it has since fallen out of favor with Wall Street as the pandemic surge has faded. At the same time, Apple is in the midst of making a big push in the health and wellness space.

Could it be a good idea for Apple to buy Peloton? Let's take a look.

Person riding an exercise bike at home.

IMAGE SOURCE: GETTY IMAGES.

Apple can easily afford this acquisition

As of Sept. 25, Apple had $172.6 billion in liquidity on its balance sheet, which includes cash, cash equivalents, and marketable securities. This is a gargantuan amount, and based on Peloton's current market capitalization of $12 billion, Apple would have no problem executing an all-cash transaction (although it would definitely be at a premium to Peloton's current share price).

If Apple bought Peloton tomorrow and the purchase ultimately didn't work out for whatever reason, it wouldn't make much of a dent in Apple's financial position. Apple produced $20.5 billion of net income in the latest fiscal quarter, and it generates ample amounts of free cash flow. Even if the deal were a flop, Apple would move on. In other words, the price tag is attractive, lowering the financial risk.

Apple knows all about hardware differentiated by software

At a high level, both Apple and Peloton sell expensive hardware products that are differentiated by their own proprietary software. What makes the Apple iPhone or the Peloton Bike special is not necessarily the physical component (they both do possess elegant designs, though), but the underlying software powering it.

Once people switch to an iPhone, it's nearly impossible for them to leave as they get comfortable being in Apple's ecosystem. And for Peloton customers, being able to access a huge and growing catalog of various workouts and having performance metrics tracked is something that raises switching costs. Peloton has also incorporated a fun social environment to working out that entices users.

Most importantly, buying Peloton would give Apple another avenue to attract more consumer attention and collect more data on a daily basis. That's a serious advantage in today's digital economy. We are already glued to our smartphones throughout the day. Paying $12 billion to acquire and control the 30 to 60 minutes a day that people exercise seems like a smart financial decision for Apple.

Apple wants to be a force in health and wellness

In 2019, Apple CEO Tim Cook claimed that Apple's greatest contribution to mankind "will be about health." While Peloton operates in the niche and expensive market for connected-fitness equipment, Apple has bigger ambitions to be a major player in the overall health and wellness space. And the Apple Watch, coupled with upgraded features like fall detection, an ECG App, and Medical ID, can appeal to a much broader audience. The newest Apple Watch, Series 7, starts at $399, far less than Peloton's Bike at $1,495. Apple's Fitness+ offering is also very compelling for workout junkies.

Nonetheless, bringing Peloton under Apple's ownership would allow the latter to acquire innovative technology and top talent. Furthermore, Peloton will immediately give Apple a leading position in the at-home fitness market, and both companies can come up with exciting ways to integrate their products in pursuit of the shared goal of making the world healthier. Peloton would also benefit from Apple's competency at managing a global supply chain.

Why shouldn't Apple acquire Peloton?

The fact that Peloton's market opportunity is too small for Apple is the obvious reason why this wouldn't happen. Apple wants to attack huge industries, with the entire population essentially as its total addressable market. Offering up expensive exercise equipment doesn't fall under that category.

I haven't read anything about this deal being on the table, but it's an interesting thought experiment for investors. Were an acquisition to happen, it would benefit Peloton far more than it would Apple.

10 stocks we like better than Apple Inc.

When our award-winning analyst team has a stock tip, it can pay to listen. After all, the newsletter they have run for over a decade, Motley Fool Stock Advisor, has tripled the market.*

They just revealed what they believe are the ten best stocks for investors to buy right now… and Apple Inc. wasn't one of them! That's right -- they think these 10 stocks are even better buys.

See the 10 stocks

*Stock Advisor returns as of December 16, 2021

This article represents the opinion of the writer, who may disagree with the “official” recommendation position of a Motley Fool premium advisory service. We’re motley! Questioning an investing thesis -- even one of our own -- helps us all think critically about investing and make decisions that help us become smarter, happier, and richer.

Neil Patel owns Apple. The Motley Fool owns and recommends Apple and Peloton Interactive. The Motley Fool recommends the following options: long March 2023 $120 calls on Apple and short March 2023 $130 calls on Apple. The Motley Fool has a disclosure policy.

Warum sollte Apple eine schlechte Firma mit schlechten Produkten und einem nicht tragfähigen Geschäftsmodell kaufen?

Hoffentlich sind wir im Sommer 2022 mit den schlimmsten Einschränkungen durch die Covid 19 Pandemie durch und dann werden mMn die Kunden wieder zurück in die Studios gehen und einen großen Bogen um Peloton machen.

Mein Kursziel bleiben weiterhin 5 USD.

Hoffentlich sind wir im Sommer 2022 mit den schlimmsten Einschränkungen durch die Covid 19 Pandemie durch und dann werden mMn die Kunden wieder zurück in die Studios gehen und einen großen Bogen um Peloton machen.

Mein Kursziel bleiben weiterhin 5 USD.

Mit Blick auf den Aktienkurs bin ich nicht der Einzige, der Peloton für ein schlechtes Investment hält. Die Tendenz ist klar erkennbar, aber bis zu meinen prognostizierten 5 USD ist noch gaaanz viel Luft.

Mit Blick auf den Aktienkurs bin ich nicht der Einzige, der Peloton für ein schlechtes Investment hält. Die Tendenz ist klar erkennbar, aber bis zu meinen prognostizierten 5 USD ist noch gaaanz viel Luft.

Ich persönlich finde einen Put mit Laufzeit bis Ende 2022 spannend, beispielsweise

VX3A82 oder MD0K18

Ich persönlich finde einen Put mit Laufzeit bis Ende 2022 spannend, beispielsweise

VX3A82 oder MD0K18

Antwort auf Beitrag Nr.: 70.415.698 von Sommernacht_2 am 06.01.22 10:57:18

Da schliesse ich mich an. Viel zu teuer der Laden und das auf einem hart umkämpften Markt. Da bekomme ich im Fitness-Studio für weniger Geld ein Abo mit modernsten Geräten, Sauna, Schwimmbad und Badminton drin. Da setzt ich mich doch nicht zuhause allein aufs Rad oder hampel einem Trainer auf dem Bildschirm hinterher. Das ganze Geschäftsmodell ist müll und funktioniert höchstens wenn die Studios mal dicht haben.

Zitat von Sommernacht_2: Mit Blick auf den Aktienkurs bin ich nicht der Einzige, der Peloton für ein schlechtes Investment hält. Die Tendenz ist klar erkennbar, aber bis zu meinen prognostizierten 5 USD ist noch gaaanz viel Luft.

Ich persönlich finde einen Put mit Laufzeit bis Ende 2022 spannend, beispielsweise

VX3A82 oder MD0K18

Da schliesse ich mich an. Viel zu teuer der Laden und das auf einem hart umkämpften Markt. Da bekomme ich im Fitness-Studio für weniger Geld ein Abo mit modernsten Geräten, Sauna, Schwimmbad und Badminton drin. Da setzt ich mich doch nicht zuhause allein aufs Rad oder hampel einem Trainer auf dem Bildschirm hinterher. Das ganze Geschäftsmodell ist müll und funktioniert höchstens wenn die Studios mal dicht haben.

Antwort auf Beitrag Nr.: 70.434.637 von Klampar100 am 07.01.22 16:15:15

dem schließe ich mich nicht an...

man muss bei Peloton das große Ganze sehen, die ganze Story und Vision...nicht nur das teure Rad und teure Kurse...

Empfehle den Artikel zu lesen um zu verstehen was Peloton so besonders ausmacht...

https://www.wunderweib.de/peloton-erfahrung-fazit-nach-einem…

Peloton hat definitiv potential...

wie immer keine Empfehlung, nur meine bescheidene Meinung...

Zitat von Klampar100:Zitat von Sommernacht_2: Mit Blick auf den Aktienkurs bin ich nicht der Einzige, der Peloton für ein schlechtes Investment hält. Die Tendenz ist klar erkennbar, aber bis zu meinen prognostizierten 5 USD ist noch gaaanz viel Luft.

Ich persönlich finde einen Put mit Laufzeit bis Ende 2022 spannend, beispielsweise

VX3A82 oder MD0K18

Da schliesse ich mich an. Viel zu teuer der Laden und das auf einem hart umkämpften Markt. Da bekomme ich im Fitness-Studio für weniger Geld ein Abo mit modernsten Geräten, Sauna, Schwimmbad und Badminton drin. Da setzt ich mich doch nicht zuhause allein aufs Rad oder hampel einem Trainer auf dem Bildschirm hinterher. Das ganze Geschäftsmodell ist müll und funktioniert höchstens wenn die Studios mal dicht haben.

dem schließe ich mich nicht an...

man muss bei Peloton das große Ganze sehen, die ganze Story und Vision...nicht nur das teure Rad und teure Kurse...

Empfehle den Artikel zu lesen um zu verstehen was Peloton so besonders ausmacht...

https://www.wunderweib.de/peloton-erfahrung-fazit-nach-einem…

Peloton hat definitiv potential...

wie immer keine Empfehlung, nur meine bescheidene Meinung...

Antwort auf Beitrag Nr.: 70.435.603 von crashmonster am 07.01.22 17:25:49

Ich kenne viele Leute, die ins Fitness-Studio gehen. Die meisten Studios haben während der Schliessungen auch diese Online-Kurse angeboten, damit die Mitglieder nicht kündigen. Einige haben das angenommen, viele haben trotzdem gekündigt - und die es angenommen haben waren froh, als die Studios wieder geöffnet waren und haben sich sogar morgens in die Schlange gestellt. Das alles zeigt mir, daß dieser Online-Fitness Kram nix taugt, ausser wenn es halt zeitweise keine Alternativen gibt. Die Menschen wollen sich beim Sport unterhalten und in Gesellschaft sein - selbst die introvertierten Gewichte-Schieber bevorzugen das Studio, weil einfach was los ist. Von daher glaube ich nicht an das Geschäftsmodell.

Zitat von crashmonster:Zitat von Klampar100: ...

Da schliesse ich mich an. Viel zu teuer der Laden und das auf einem hart umkämpften Markt. Da bekomme ich im Fitness-Studio für weniger Geld ein Abo mit modernsten Geräten, Sauna, Schwimmbad und Badminton drin. Da setzt ich mich doch nicht zuhause allein aufs Rad oder hampel einem Trainer auf dem Bildschirm hinterher. Das ganze Geschäftsmodell ist müll und funktioniert höchstens wenn die Studios mal dicht haben.

dem schließe ich mich nicht an...

man muss bei Peloton das große Ganze sehen, die ganze Story und Vision...nicht nur das teure Rad und teure Kurse...

Empfehle den Artikel zu lesen um zu verstehen was Peloton so besonders ausmacht...

https://www.wunderweib.de/peloton-erfahrung-fazit-nach-einem…

Peloton hat definitiv potential...

wie immer keine Empfehlung, nur meine bescheidene Meinung...

Ich kenne viele Leute, die ins Fitness-Studio gehen. Die meisten Studios haben während der Schliessungen auch diese Online-Kurse angeboten, damit die Mitglieder nicht kündigen. Einige haben das angenommen, viele haben trotzdem gekündigt - und die es angenommen haben waren froh, als die Studios wieder geöffnet waren und haben sich sogar morgens in die Schlange gestellt. Das alles zeigt mir, daß dieser Online-Fitness Kram nix taugt, ausser wenn es halt zeitweise keine Alternativen gibt. Die Menschen wollen sich beim Sport unterhalten und in Gesellschaft sein - selbst die introvertierten Gewichte-Schieber bevorzugen das Studio, weil einfach was los ist. Von daher glaube ich nicht an das Geschäftsmodell.

Online-Fitness ist völlig okay, aber da gibt es auf Youtube und Co tausende von kostenlosen Videos, die durchaus für ein Workout taugen.

Der Mehrwert für ein Peloton-Abo, was mehr kosten als eine Mitgliedschaft in vielen Fitnessstudios, erklärt sich da für mich nicht. Zudem sind das Peloton-Bike und das Peloton-Thread keine schlechten Geräte, aber im Preis-Leistungs-Verhältnis keine Kaufempfehlungen.

Und die Kombination aus Laufband, Heimtrainer und Peloton-Monatsabo ist dann wohl doch nur etwas für eingefleischte Hardcore-Fans und davon dürfte es mMn nicht genug geben, um die aktuelle Bewertung auch nur halbwegs zu rechtfertigen.

Der Mehrwert für ein Peloton-Abo, was mehr kosten als eine Mitgliedschaft in vielen Fitnessstudios, erklärt sich da für mich nicht. Zudem sind das Peloton-Bike und das Peloton-Thread keine schlechten Geräte, aber im Preis-Leistungs-Verhältnis keine Kaufempfehlungen.

Und die Kombination aus Laufband, Heimtrainer und Peloton-Monatsabo ist dann wohl doch nur etwas für eingefleischte Hardcore-Fans und davon dürfte es mMn nicht genug geben, um die aktuelle Bewertung auch nur halbwegs zu rechtfertigen.

Antwort auf Beitrag Nr.: 70.015.939 von faultcode am 24.11.21 12:49:02

https://www.marketwatch.com/articles/peloton-stock-nasdaq-10…

https://www.marketwatch.com/articles/peloton-stock-nasdaq-10…

Peloton fliegt aus dem Nasdaq 100, was haltet Ihr davon und wird das den Kurs beeinflussen?

https://www.nasdaq.com/articles/why-peloton-stock-flopped-on…

https://www.nasdaq.com/articles/why-peloton-stock-flopped-on…

Peloton Prepares For Possible Job Cuts, Store Closures As Demand Outlook Worsens

https://www.zerohedge.com/markets/peloton-prepares-possible-…

https://www.zerohedge.com/markets/peloton-prepares-possible-…

Leider wundert es mich gar nicht, dass Peloton jetzt Personal abbaut, Geschäfte schließt und sich große Sorgen macht. Ich bin gespannt, wann auch noch das Werbebudget zusammengestrichen wird, die ständige Peloton-Werbung im Fernsehen hat mich schon immer mehr genervt, als dass sie meine Begeisterung für Produkte und Dienstleistungen wecken konnte.

Auch wenn die Aktie inzwischen deutlich günstiger als im Hype-Hoch notiert, finde ich die Gesamtbewertung für ein Unternehmen mit einem möglicherweise niemals profitablen Geschäftsmodell immer noch sehr ambitioniert. Und der Mitglieder-Schwund wird mMn nochmal beschleunigt, wenn in den Fitness-Studios die Beschränkungen fallen und wir wieder wie vor der Pandemie trainieren können.

Bislang laufen meine Put-Optionen ganz ordentlich, ich lasse aber die Gewinne laufen, da es mMn noch deutlich weiter nach unten geht.

Auch wenn die Aktie inzwischen deutlich günstiger als im Hype-Hoch notiert, finde ich die Gesamtbewertung für ein Unternehmen mit einem möglicherweise niemals profitablen Geschäftsmodell immer noch sehr ambitioniert. Und der Mitglieder-Schwund wird mMn nochmal beschleunigt, wenn in den Fitness-Studios die Beschränkungen fallen und wir wieder wie vor der Pandemie trainieren können.

Bislang laufen meine Put-Optionen ganz ordentlich, ich lasse aber die Gewinne laufen, da es mMn noch deutlich weiter nach unten geht.

Moin zusammen,

ich bin mit Peloton deutlich im Minus. Aber ich denke das hier eine Übernahme recht wahrscheinlich ist. Z.B. Addidas, Nike oder einer der ganz Großen könnte zuschlagen. Aus diesem Grund werde ich jetzt auch nicht mehr verkaufen sondern halten. Wenn es zu einer Übernahme kommt wird diese sicher nicht auf dem aktuellen Preislevel sein sondern ein deutlicher Aufschlag drin sein.

Man muss bei Peloton die Community sehen und wie wertvoll die für andere Unternehmen sein könnte.

VG G

ich bin mit Peloton deutlich im Minus. Aber ich denke das hier eine Übernahme recht wahrscheinlich ist. Z.B. Addidas, Nike oder einer der ganz Großen könnte zuschlagen. Aus diesem Grund werde ich jetzt auch nicht mehr verkaufen sondern halten. Wenn es zu einer Übernahme kommt wird diese sicher nicht auf dem aktuellen Preislevel sein sondern ein deutlicher Aufschlag drin sein.

Man muss bei Peloton die Community sehen und wie wertvoll die für andere Unternehmen sein könnte.

VG G

Ich glaube nicht, dass sich jemand für 10 Mrd USD + Übernahmeaufschlag eine solche Firma an die Backe bindet. Mag sein, dass es bei Peloton eine (kleine) treue Fanbase gibt, aber der Rest geht wieder in ein normales Studio oder nach draußen, wenn es wieder ohne Einschränkungen möglich ist.

Was bitte stimmt bei denen nicht? Wer so mit seinen Kunden umgeht, bekommt zu Recht die Quittung dafür.

mein neues Kursziel: 5 USD.

https://www.msn.com/de-de/finanzen/top-stories/peloton-schie…

mein neues Kursziel: 5 USD.

https://www.msn.com/de-de/finanzen/top-stories/peloton-schie…

Antwort auf Beitrag Nr.: 65.199.037 von engertstein am 25.09.20 22:41:48

Zitat von engertstein: Verstehe ich auch nicht, die Aktie hat auch noch ein Riesenpotential vor allem durch die weiteren Abomitgliedschaften.

Der Winter kommt erst noch, ich denke da wird sich das Wachstum noch beschleunigen.

Ich denke die 100 € Marke wird dieses Jahr noch fallen.

Ich bin bei Peloton nur über ein Discount investiert da ich zumindest auf einen kleinen Turn-around gehofft hatte bzw. dass sie sich mal stabilisieren. Der Kurs liegt nach der Nachricht nun knapp unter meinem Kaufkurs.

Die Bewertung war wirklich sehr groß, allerdings finde ich es auch verwunderlich, dass eine Firma mit solch teuren Geräten und doch ansehnlichem Umsatz keine Gewinne erwirtschaften kann. Markus Koch hatte hier mal eine Übernahme durch Apple ins Spiel gebracht, ich denke, dass in der Firma viele Potenziale liegen die durch einen großen durchaus gehoben werden könnten. Die hochwertigen Geräte/das Image passen durchaus zu Apple und zudem in die Bemühungen in den Fitness/Gesundheitsmarkt verstärkt einzudringen. Falls in diese Richtung keine News kommen dürfte es wohl weiter runter gehen wenn weiter keine Gewinne und kein Wachstum in Aussicht steht. Eine Übernahme wäre wohl momentan ein willkommener Exit.

Die Bewertung war wirklich sehr groß, allerdings finde ich es auch verwunderlich, dass eine Firma mit solch teuren Geräten und doch ansehnlichem Umsatz keine Gewinne erwirtschaften kann. Markus Koch hatte hier mal eine Übernahme durch Apple ins Spiel gebracht, ich denke, dass in der Firma viele Potenziale liegen die durch einen großen durchaus gehoben werden könnten. Die hochwertigen Geräte/das Image passen durchaus zu Apple und zudem in die Bemühungen in den Fitness/Gesundheitsmarkt verstärkt einzudringen. Falls in diese Richtung keine News kommen dürfte es wohl weiter runter gehen wenn weiter keine Gewinne und kein Wachstum in Aussicht steht. Eine Übernahme wäre wohl momentan ein willkommener Exit.

Finger wech von diesem Unternehmen .....

Bin zwar kein Fan vom Aktionär, doch hier ist alles gesagt....

https://www.deraktionaer.de/artikel/commerce-brands-unicorns…

Bin zwar kein Fan vom Aktionär, doch hier ist alles gesagt....

https://www.deraktionaer.de/artikel/commerce-brands-unicorns…

Also hier von einer Übernahme träumen kann man natürlich…. aber ne realistische Chance sehe ich da nicht. Die genannten Sportartikelhersteller wie Nike oder Adidas wären im Fitnessgerät-Sektor längst unterwegs, wenn zu deren Mentalität passen würde. Das Pelaton alleine durch Coriona

Und die damit verbundenen Auswirkungen beim aktiven Sportler so hoch ging sollte eigentlich jedem klar gewesen sein. Einfach mal daran erinnern: Mit Beginn der Coronazeit hat sicH JEDER

DEPP ein E-Bike geholt um da den dicken Maxe im Wald zu simulieren… schon einen Sommer später darf man feststellen… diese Episode ist wieder vorbei (Gottseidank )

)

Und die damit verbundenen Auswirkungen beim aktiven Sportler so hoch ging sollte eigentlich jedem klar gewesen sein. Einfach mal daran erinnern: Mit Beginn der Coronazeit hat sicH JEDER

DEPP ein E-Bike geholt um da den dicken Maxe im Wald zu simulieren… schon einen Sommer später darf man feststellen… diese Episode ist wieder vorbei (Gottseidank

)

)

Bäm, voll in die Fresse. Meine Put-Optionen feiern Party. Minus 20% bei Peloton, davon hab selbst ich nicht geträumt.

Ich sehe Peloton und deren Geschäftsmodell als fundamental gescheitert, jetzt wird der Laden Schritt für Schritt abgewickelt, da hilft auch die nervige Werbung mit dem kauzigen Typen nichts mehr.

Ich sehe Peloton und deren Geschäftsmodell als fundamental gescheitert, jetzt wird der Laden Schritt für Schritt abgewickelt, da hilft auch die nervige Werbung mit dem kauzigen Typen nichts mehr.

Wasn hier heute los?

CNBC meldet gerade 2 monatige Produktionseinstellung von bikes und 6 wo treadmillis.

Wenn das stimmt gute Nacht Peloton....

Tut mir leid für jeden Anleger hier 😥

Wenn das stimmt gute Nacht Peloton....

Tut mir leid für jeden Anleger hier 😥

Antwort auf Beitrag Nr.: 70.583.594 von Fluglotse am 20.01.22 21:48:43

Ja, die Produktionseinstellung stimmt wohl, zudem schippert wohl noch jede Menge Ware über die Meere und die Lager sind bald voll an unverkauften Bikes und Laufbändern. Mein Mitleid hält sich sehr in Grenzen, noch deutlicher konnte ich nicht warnen. Zudem soll Peloton wohl auch als Arbeitgeber nicht gerade rücksichtsvoll mit seinen Trainern umgehen.

Zitat von Fluglotse: CNBC meldet gerade 2 monatige Produktionseinstellung von bikes und 6 wo treadmillis.

Wenn das stimmt gute Nacht Peloton....

Tut mir leid für jeden Anleger hier 😥

Ja, die Produktionseinstellung stimmt wohl, zudem schippert wohl noch jede Menge Ware über die Meere und die Lager sind bald voll an unverkauften Bikes und Laufbändern. Mein Mitleid hält sich sehr in Grenzen, noch deutlicher konnte ich nicht warnen. Zudem soll Peloton wohl auch als Arbeitgeber nicht gerade rücksichtsvoll mit seinen Trainern umgehen.

Antwort auf Beitrag Nr.: 70.581.761 von BaronVonDude am 20.01.22 19:38:03

Ebike Episode ist vorbei,,,

So eine schwachsinnige Aussage, kann nur jemand treffen der keine Ahnung hat. Ein Freund von mir hat 3 Fahrradgeschäfte im süddt. Raum. Zu 98 % werden nur Ebikes verkauft. Und das Frühjahr hat bereits begonnen,,, im Januar. Mehr Verkäufe wie bereits im letzten Jahr in dieser Zeit. Und mehr Reparaturen, als man es im Winter gewohnt ist. Ich verkaufe online im shop FahrradTeile. Shimano hat erhebliche Lieferengpässe. In Fellbach ist das Lager von Lange ratzputz leergeräumt ....

So und nun zu Peloton.... für aktive Sportler völlig ungeeignet... Vlt ein netter Zeitvertreib für sportive Inhome Inluenzer ( innen )

Ich betreibe seit 15 Jahren MTB Sport und habe neben div. Biobikes auf Ebike ... Die machen einen riesen Spaß. In den Alpen nehme ich nat. auch mal die Gondel. Aber an Feiertags mal eine Runde durch die Trails ist das Ebike ideal

Muß ja nicht nur sein....

Zitat von BaronVonDude: Und die damit verbundenen Auswirkungen beim aktiven Sportler so hoch ging sollte eigentlich jedem klar gewesen sein. Einfach mal daran erinnern: Mit Beginn der Coronazeit hat sicH JEDER

DEPP ein E-Bike geholt um da den dicken Maxe im Wald zu simulieren… schon einen Sommer später darf man feststellen… diese Episode ist wieder vorbei (Gottseidank

Ebike Episode ist vorbei,,,

So eine schwachsinnige Aussage, kann nur jemand treffen der keine Ahnung hat. Ein Freund von mir hat 3 Fahrradgeschäfte im süddt. Raum. Zu 98 % werden nur Ebikes verkauft. Und das Frühjahr hat bereits begonnen,,, im Januar. Mehr Verkäufe wie bereits im letzten Jahr in dieser Zeit. Und mehr Reparaturen, als man es im Winter gewohnt ist. Ich verkaufe online im shop FahrradTeile. Shimano hat erhebliche Lieferengpässe. In Fellbach ist das Lager von Lange ratzputz leergeräumt ....

So und nun zu Peloton.... für aktive Sportler völlig ungeeignet... Vlt ein netter Zeitvertreib für sportive Inhome Inluenzer ( innen )

Ich betreibe seit 15 Jahren MTB Sport und habe neben div. Biobikes auf Ebike ... Die machen einen riesen Spaß. In den Alpen nehme ich nat. auch mal die Gondel. Aber an Feiertags mal eine Runde durch die Trails ist das Ebike ideal

Muß ja nicht nur sein....

Schlimmer geht's nimmer!

https://www.finanznachrichten.de/nachrichten-2022-01/5503267…

https://www.finanznachrichten.de/nachrichten-2022-01/5503267…

Hier noch die offizielle Pressemitteilung.

https://investor.onepeloton.com/news-releases/news-release-d…

https://investor.onepeloton.com/news-releases/news-release-d…

Ist die Zeit der "Pandemie-Gewinner" vorbei?

https://www.wallstreet-online.de/nachricht/14940947-tech-akt…

https://www.wallstreet-online.de/nachricht/14940947-tech-akt…

Antwort auf Beitrag Nr.: 70.581.404 von paule66 am 20.01.22 19:13:58Damals sah ich das Ganze noch anders. Peloton werden jetzt wie Sauerbier angeboten.

Mittlerweile gehe ich davon aus, dass man so nicht überlebensfähig ist.

Ich selbst bin mittlerweile auch komplett draußen und konnte mir mit den Gewinnen tatsächlich noch ein Peloton Bike holen.

Allerdings für 3.000 € diese jetzt für 1.500€ verscherbelt werden.

Mittlerweile gehe ich davon aus, dass man so nicht überlebensfähig ist.

Ich selbst bin mittlerweile auch komplett draußen und konnte mir mit den Gewinnen tatsächlich noch ein Peloton Bike holen.

Allerdings für 3.000 € diese jetzt für 1.500€ verscherbelt werden.

Antwort auf Beitrag Nr.: 70.600.544 von engertstein am 22.01.22 00:26:47Mir war das von Anfang an klar. Heimtrainer sind nichts für die breite Masse, weil das einfach keinen Spass macht auf Dauer. Und wenn das dann noch gehypt wird und die Aktie völlig überteuert ist, dann ist der Weg vorgezeichnet. Ich hab Peloton mehrfach geshortet und ganz gut daran verdient. Deshalb bin ich nicht unglücklich dass es solche Aktien gibt.

Erinnert ihr euch noch an die blonde Spinning-Trainerin aus der Peloton-Werbung.

Die Dame hat inzwischen das Unternehmen verlassen.

https://www.pelobuddy.com/official-irene-scholz-leaving-pelo…

Und auch bei anderen Trainern scheint Peloton nicht unbedingt den besten Eindruck hinterlassen zu haben.

https://www.pelobuddy.com/marina-andresen-peloton-corporate-…

So ist da von einer "shitty corporate job experience" die Rede...

Die Dame hat inzwischen das Unternehmen verlassen.

https://www.pelobuddy.com/official-irene-scholz-leaving-pelo…

Und auch bei anderen Trainern scheint Peloton nicht unbedingt den besten Eindruck hinterlassen zu haben.

https://www.pelobuddy.com/marina-andresen-peloton-corporate-…

So ist da von einer "shitty corporate job experience" die Rede...

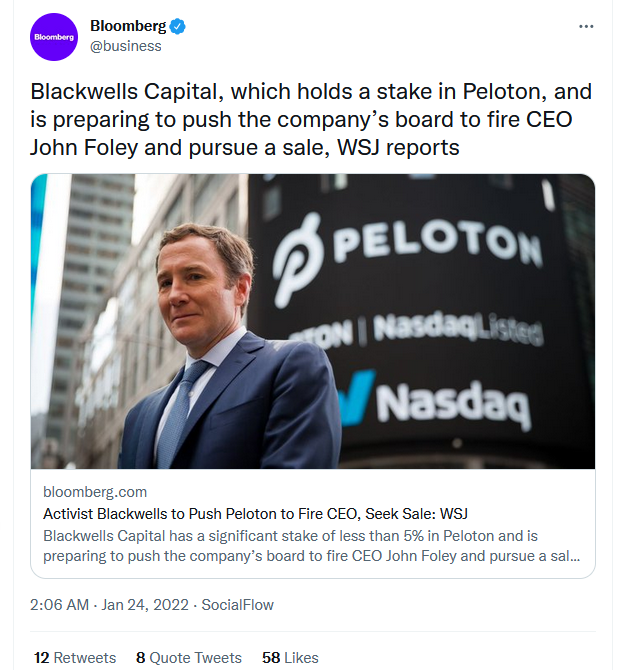

Antwort auf Beitrag Nr.: 70.511.936 von faultcode am 14.01.22 17:00:05

https://twitter.com/business/status/1485418615411200000

https://www.bloomberg.com/news/articles/2022-01-24/activist-…

https://twitter.com/business/status/1485418615411200000

https://www.bloomberg.com/news/articles/2022-01-24/activist-…

Ich habe mir gerade mal die Liste der Peloton-Trainer angesehen. Sieht eher wie das Setbook einer Model-Agentur. Schön wenn die Trainer gut aussehen, aber leider ist keiner von diesen Trainer durch sportliche Erfolge (oder noch besser durch Erfolge seiner Athleten) bekannt.

Und wenn ich dann die Biographien lese, dann spricht das auch nicht gerade für ein Experten-Team.

Dafür sind die Preise für die Geräte und monatliche Mitgliedschaft schon auf höchstem Niveau. Andersrum wäre mir lieber.

Und wenn ich dann die Biographien lese, dann spricht das auch nicht gerade für ein Experten-Team.

Dafür sind die Preise für die Geräte und monatliche Mitgliedschaft schon auf höchstem Niveau. Andersrum wäre mir lieber.

Upsi, da hat wohl heute jemand kurzfristig seine Short-Position gecovert...

Oder liegt es an den News, dass ein namhafter Aktionär den CEO feuern möchte???

Ich gehe von einem Strohfeuer aus, ich befürchte die aktuellen Quartalszahlen werden noch schlimmer als befürchtet und der Abwärtstrend stabilisiert sich in den nächsten Tagen wieder.

Oder liegt es an den News, dass ein namhafter Aktionär den CEO feuern möchte???

Ich gehe von einem Strohfeuer aus, ich befürchte die aktuellen Quartalszahlen werden noch schlimmer als befürchtet und der Abwärtstrend stabilisiert sich in den nächsten Tagen wieder.

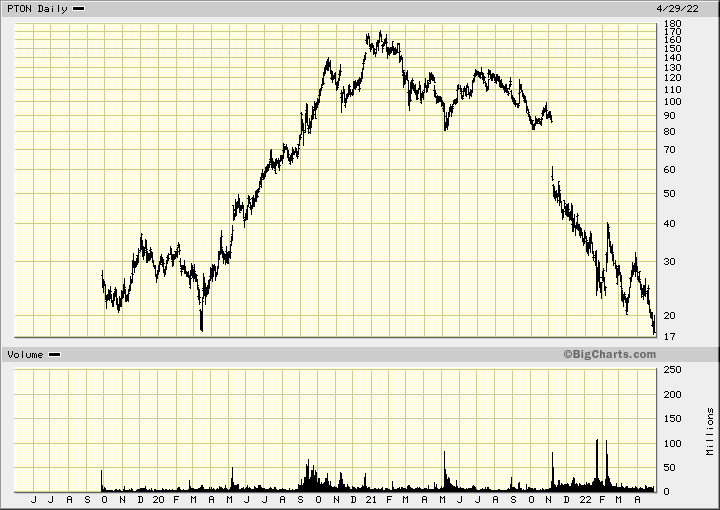

Who Would Buy Peloton? And What Would They Do With It?

An activist has called for the home-fitness company to consider selling itself. That may solve some problems, but it’ll still be a rough ride.

A 50% premium to the current price would be about $40 per share, not far from the 12-month price target of $49, according to Bloomberg data. That’s well below the close to $100 the shares were trading at before the cut to its revenue forecast last November, but ahead of the current level of about $27.

If Peloton’s management can put an end to its mishaps, revive growth and improve profitability, then it may be able to convince investors it has an independent future.

If not, buyers are already circling elsewhere in the consumer sector. Activist Macellum Advisors has been urging Kohl’s Corp. to consider a sale, and the department store chain has received interest from two suitors, sending its shares up more than 30% on Monday.

https://www.bloomberg.com/opinion/articles/2022-01-24/who-wo…

An activist has called for the home-fitness company to consider selling itself. That may solve some problems, but it’ll still be a rough ride.

A 50% premium to the current price would be about $40 per share, not far from the 12-month price target of $49, according to Bloomberg data. That’s well below the close to $100 the shares were trading at before the cut to its revenue forecast last November, but ahead of the current level of about $27.

If Peloton’s management can put an end to its mishaps, revive growth and improve profitability, then it may be able to convince investors it has an independent future.

If not, buyers are already circling elsewhere in the consumer sector. Activist Macellum Advisors has been urging Kohl’s Corp. to consider a sale, and the department store chain has received interest from two suitors, sending its shares up more than 30% on Monday.

https://www.bloomberg.com/opinion/articles/2022-01-24/who-wo…

Ich bin mir auch nicht sicher, wer Peloton kaufen sollte. Die Marke Peloton ist sicherlich was wert, der Kundenstamm auch, die technischen Geräte (Laufband und Rad) können andere auch und möglicherweise günstiger und/oder besser, ich kann mir nicht vorstellen, dass Peloton hier über wertvolles Schutzrechte verfügt, die das ganze "wertvoll" machen.

Daher kann ich nur einen geringen Mehrwert für den potenziellen Käufer erkennen.

Daher kann ich nur einen geringen Mehrwert für den potenziellen Käufer erkennen.

Ich hab mir gerade mal die Peloton Patente angesehen, die waren zumindest beim Anmelden neuer Patente sehr umtriebig, allzu viel ist bislang nicht erteilt worden, aber da viele Erteilungsverfahren noch anhängig sind, könnte da doch noch was kommen.

So ist beispielsweise die Steuerung des Laufbands über zwei Drehregler in den Stützen patentiert, auch wenn ich diese Lösung im Vergleich zu anderen Laufbändern mit Schaltern im Dashboard nicht unbedingt besser finde.

So ist beispielsweise die Steuerung des Laufbands über zwei Drehregler in den Stützen patentiert, auch wenn ich diese Lösung im Vergleich zu anderen Laufbändern mit Schaltern im Dashboard nicht unbedingt besser finde.

Antwort auf Beitrag Nr.: 70.631.182 von Sommernacht_2 am 25.01.22 10:22:03Diese ganzen Kinkerlitzchen retten das Unternehmen auch nicht. Ich kenne viele Leute aus dem Fitness-Bereich. Einhellige Meinung: Die Leute wollen nicht alleine zuhause trainieren, sondern im Studio unter Menschen sein. Zuhause ist nur eine Notlösung, wenn Corona es eben nicht anders zulässt.

Keiner wird später 2 Abos parallel fahren - dazu ist Peloton einfach zu teuer. Das ganze Geschäftsmodell hat nur kurzfristig wegen Corona getragen.

Keiner wird später 2 Abos parallel fahren - dazu ist Peloton einfach zu teuer. Das ganze Geschäftsmodell hat nur kurzfristig wegen Corona getragen.

Antwort auf Beitrag Nr.: 70.631.248 von Klampar100 am 25.01.22 10:26:33

Ein klares "Jein". Wenn ich die kontinuierlich wachsende Fangemeinde bei "Zwift" sehe, dann erfreut sich auch ein Lauf- oder Radtraining zuhause durchaus einer wachsenden Beliebtheit. Allerdings ist das Zwift-Abo deutlich günstiger (14,99 Euro/Monat) gegenüber dem Peloton-Abo (39 Euro/Monat).

Zitat von Klampar100: Diese ganzen Kinkerlitzchen retten das Unternehmen auch nicht. Ich kenne viele Leute aus dem Fitness-Bereich. Einhellige Meinung: Die Leute wollen nicht alleine zuhause trainieren, sondern im Studio unter Menschen sein. Zuhause ist nur eine Notlösung, wenn Corona es eben nicht anders zulässt.

Keiner wird später 2 Abos parallel fahren - dazu ist Peloton einfach zu teuer. Das ganze Geschäftsmodell hat nur kurzfristig wegen Corona getragen.

Ein klares "Jein". Wenn ich die kontinuierlich wachsende Fangemeinde bei "Zwift" sehe, dann erfreut sich auch ein Lauf- oder Radtraining zuhause durchaus einer wachsenden Beliebtheit. Allerdings ist das Zwift-Abo deutlich günstiger (14,99 Euro/Monat) gegenüber dem Peloton-Abo (39 Euro/Monat).

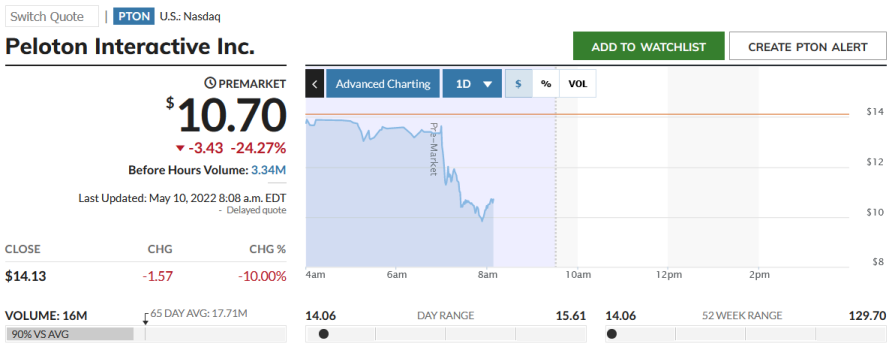

Mein nächstes Kursziel sind die 25 USD. Dann werden wir mal sehen, ob auf diesem Niveau ein tragfähiger Boden ausgebildet werden kann oder ob es noch weiter abwärts geht.

Ich sehe das Training daheim bestenfalls als Ergänzung zum Training im Studio, und dafür ist das Peloton-Abo einfach zu teuer.

Ich sehe das Training daheim bestenfalls als Ergänzung zum Training im Studio, und dafür ist das Peloton-Abo einfach zu teuer.

So, Kursziel erreicht, Posi fliegt morgen aus dem Depot! Ob vollständig, oder ob ich noch einen Teil halte, entscheide ich dann spontan. Kann zwar noch deutlich weiter runter gehen, aber die Gefahr einer Übernahme oder einer sonstigen Rettung (oder Nachricht, dass der CEO gefeuert ist) ist mir zu groß.

Zu Zahlen vom Unternehmen kann ich nichts zu sagen da ich mich nicht damit beschäftigt habe und auch nicht investiert bin. Ich habe selbst ein Peleton und nutze es relativ viel und meine Frau auch. Da finde ich 40 Euro nicht zu viel wenn man sieht was zumindest bei uns die Fitnessstudios außerhalb der Stadt kosten. Ich geh gerne mal ne halbe Stunde vor der Arbeit oder in der Mittagspause(Homeoffice) aufs Rad. Diese Möglichkeit habe ich beim Studio nicht. Denke schon das es eine gewisse Fanbase gibt die auch weiterhin bestehen wird.

Antwort auf Beitrag Nr.: 63.879.515 von sirmike am 03.06.20 09:25:44

https://aktien-fur-jedermann.de/blogs/aktienanalysen/kaufrau…

bin raus...

... die Dinge bei Peloton entwickeln sich wirklich besorgniserregend – ich hab im Januar die Reißleine gezogen! Wieviel Verlust mir die Aktie einbrockte und was ich mir dafür kaufte, erfährst du im folgenden Beitrag.https://aktien-fur-jedermann.de/blogs/aktienanalysen/kaufrau…

party after hour....

Peloton-Aktie schießt um mehr als 30 % nach oben, nachdem das Übernahmeinteresse von Amazon gemeldet wurdehttps://www.marketwatch.com/story/peloton-stock-shoots-more-…

Peloton-Aktie schießt um mehr als 30 % nach oben, nachdem das Übernahmeinteresse von Amazon gemeldet wurdehttps://www.marketwatch.com/story/peloton-stock-shoots-more-…

Antwort auf Beitrag Nr.: 70.618.552 von faultcode am 24.01.22 13:59:01

Updated Feb. 4, 2022 5:49 pm ET

Amazon, Other Potential Suitors Explore Peloton Deal

The maker of stationary bikes faces pressure from activist investor as its share price sags

https://www.wsj.com/articles/peloton-draws-interest-from-pot…

https://www.msn.com/en-us/money/companies/peloton-draws-inte…

...

Amazon has been speaking to advisers about a potential deal, the newspaper said. There’s no guarantee the tech giant will follow through with an offer or that Peloton, which is working with its own advisers, would be receptive to an approach. Other potential suitors are circling, the WSJ reported, though no deal is imminent.

Nike Inc. is also considering a separate bid for Peloton, attracted by the drop in Peloton’s share price, the Financial Times reported, citing people familiar with the matter. Neither Nike nor Amazon have held direct talks with Peloton, the FT reported.

Amazon and Peloton declined to comment to both papers and Nike didn’t immediately respond to the FT’s request for comment.

...

Updated Feb. 4, 2022 5:49 pm ET

Amazon, Other Potential Suitors Explore Peloton Deal