€€€€ MUSTER-DEPOT-2 €€€€ - 500 Beiträge pro Seite (Seite 2)

eröffnet am 09.03.05 15:43:04 von

neuester Beitrag 03.04.06 11:28:04 von

neuester Beitrag 03.04.06 11:28:04 von

Beiträge: 626

ID: 963.394

ID: 963.394

Aufrufe heute: 0

Gesamt: 39.174

Gesamt: 39.174

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 9 Minuten | 6364 | |

| heute 10:56 | 6328 | |

| vor 9 Minuten | 3896 | |

| heute 09:20 | 2568 | |

| vor 10 Minuten | 2174 | |

| vor 18 Minuten | 2024 | |

| vor 19 Minuten | 1477 | |

| vor 14 Minuten | 1229 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.930,49 | +0,16 | 206 | |||

| 2. | 4. | 3,8900 | +5,14 | 75 | |||

| 3. | 3. | 8,2700 | -0,24 | 71 | |||

| 4. | 2. | 184,31 | +2,40 | 63 | |||

| 5. | 14. | 0,0163 | +1,88 | 51 | |||

| 6. | 9. | 0,9750 | +1,04 | 44 | |||

| 7. | 6. | 6,6280 | -0,78 | 38 | |||

| 8. | 11. | 2.287,48 | +0,08 | 36 |

Verkauf ausgeführt

Verkauf von 600St. Tiptel AG (WKN 748360) am 26.10.2005 um 13:13 Uhr auf Xetra zum Kurs von 1,25€

Betrag: 750,00€

Verlust 222,00€ =22,84%[/b]

Verkauf von 600St. Tiptel AG (WKN 748360) am 26.10.2005 um 13:13 Uhr auf Xetra zum Kurs von 1,25€

Betrag: 750,00€

Verlust 222,00€ =22,84%[/b]

26.10.2005 - 11:47 Uhr

MTU Aero Engines zukaufen

Die Experten des Anlegermagazins "Der Aktionär" empfehlen die Aktie von MTU Aero Engines (ISIN DE000A0D9PT0/ WKN A0D9PT) bei Schwäche zu zukaufen.

Zwar spreche der Chart eine andere Sprache, aber operativ würden sich die Münchener auf dem besten Weg befinden. Der Triebwerkshersteller habe in der vergangenen Woche die Beteiligung an einem 1,4 Mrd. Euro schweren Großauftrag gemeldet. Diesen Auftrag habe die International Aero Engines (IAE) von der indischen Fluggesellschaft IndiGo erhalten.

IndiGo werde ihre neue Airbus-Flotte mit V2500-Triebwerken ausstatten, zu denen die Münchener die Niederdruckturbinen beisteuern würden. MTU Aero Engines gewinne aus diesem Auftrag rund 155 Mio. Euro Umsatz sowie die Ersatzteilumsätze während der Lebensdauer der Triebwerke. Die Nachricht über den erhaltenen Großauftrag bestätige die Experten in ihrer positiven Einschätzung der MTU Aero Engines-Aktie.

Vor diesen Hintergründen raten die Experten von "Der Aktionär" die MTU Aero Engines-Aktie bei Kursschwäche zu zukaufen. Analyse-Datum: 26.10.2005

Quelle: Finanzen.net

MTU Aero Engines zukaufen

Die Experten des Anlegermagazins "Der Aktionär" empfehlen die Aktie von MTU Aero Engines (ISIN DE000A0D9PT0/ WKN A0D9PT) bei Schwäche zu zukaufen.

Zwar spreche der Chart eine andere Sprache, aber operativ würden sich die Münchener auf dem besten Weg befinden. Der Triebwerkshersteller habe in der vergangenen Woche die Beteiligung an einem 1,4 Mrd. Euro schweren Großauftrag gemeldet. Diesen Auftrag habe die International Aero Engines (IAE) von der indischen Fluggesellschaft IndiGo erhalten.

IndiGo werde ihre neue Airbus-Flotte mit V2500-Triebwerken ausstatten, zu denen die Münchener die Niederdruckturbinen beisteuern würden. MTU Aero Engines gewinne aus diesem Auftrag rund 155 Mio. Euro Umsatz sowie die Ersatzteilumsätze während der Lebensdauer der Triebwerke. Die Nachricht über den erhaltenen Großauftrag bestätige die Experten in ihrer positiven Einschätzung der MTU Aero Engines-Aktie.

Vor diesen Hintergründen raten die Experten von "Der Aktionär" die MTU Aero Engines-Aktie bei Kursschwäche zu zukaufen. Analyse-Datum: 26.10.2005

Quelle: Finanzen.net

27.10.2005 - 08:34 Uhr

DGAP-Ad hoc: CENIT AG Systemhaus <DE0005407100>

Ad-hoc-Meldung nach §15 WpHG / 9-Monatsbericht: CENIT mit deutlichem Gewinnanstieg

Ad-hoc-Meldung nach §15 WpHG

9-Monatsbericht: CENIT mit deutlichem Gewinnanstieg

CENIT AG Systemhaus: CENIT mit deutlichem Gewinnanstieg in den 9-Monatszahlen

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

CENIT mit deutlichem Gewinnanstieg in den 9-Monatszahlen Konzern EBIT verbesserte sich um 67% auf 6,55 Mio. EUR

Stuttgart - 27. Oktober 2005 - 8:00 Uhr - Die vorliegenden 9-Monatszahlen der CENIT zeigen, dass CENIT 2005 seine gesteckten Geschäftsziele übertreffen wird. Wachstumstreiber der positiven Geschäftsentwicklung der CENIT bleiben unsere drei Kerngeschäftsfelder für Product Lifecycle Management, Enterprise Content Mangement und Outsourcing Lösungen. Anhaltend positiv ist die Absatzentwicklung der CENIT Softwarelösungen.

Der Konzernumsatz stieg um 7 Prozent auf 54,51 Mio. EUR (2004: 50,95 Mio. EUR). Der Konzern Rohertrag erreichte 38,77 Mio. EUR (2004: 34,32 Mio. EUR/13%). Das EBITDA im Konzern stieg um rund 61 Prozent auf 7,13 Mio. EUR (2004: 4,43 Mio. EUR). Das Konzern EBIT verbesserte sich um 2,62 Mio. EUR auf 6,55 Mio. EUR (2004: 3,93 Mio. EUR/67 %). Das Konzern EBT lag bei 6,43 Mio. EUR (2004: 3,98 Mio. EUR/62%). Das Konzern EPS errechnete sich zu 1,10 EUR (2004:0,71 EUR/ 55 %) unverwässert.

Der operative Cashflow betrug im Konzern 6,24 Mio. EUR (2004: 4,05 Mio. EUR).Die Konzernbilanzsumme erreichte 31,07 Mio. EUR (2004: 28,47 Mio. EUR). Die Eigenkapitalquote verbesserte sich von 49 Prozent auf 55,7 Prozent. Das Eigenkapital betrug zum Ende des Berichtszeitraumes 17,3 Mio. EUR (31.12.2004:13,9 Mio. EUR). Die liquiden Mittel konnten gegenüber 31.12.2004 (14,7 Mio. EUR) auf rund 17,3 Mio. EUR gesteigert werden.

Rückfragen an: CENIT AG Systemhaus ISIN - DE0005407100 Fabian Rau/Investor Relations Industriestraße 52-54 /D-70565 Stuttgart Tel.: (+49) 7 11 / 78 25-3185 Fax: (+49) 7 11 / 78 25-4185 E-Mail: f.rau@cenit.de

Zusätzliche Erläuterungen: Diese Pressemitteilung kann zukunftsgerichtete Aussagen über das Geschäft, die Finanz- und Ertragslage und Gewinnprogno-sen von CENIT enthalten. Begriffe oder Aussagen wie "das Unternehmen kann", oder "das Unternehmen wird","erwartet", "geht davon aus", "erwägt", "beabsichtigt", "plant", "glaubt","fährt fort" und "schätzt", sowie ähnliche Begriffe und Aussagen kennzeichnen diese zukunftsgerichteten Aussagen. Diese Aussagen sind keine Garantie dafür, dass getätigte Prognosen erreicht werden. Vielmehr sind diese Aussagen mit Risiken, Unsicherheiten und Annahmen verbunden, die schwierig vorherzusagen sind und basieren zudem auf Annahmen über künftige Ereignisse, die sich als unzutref-fend erweisen können. Aus diesem Grunde können die tatsächlichen Ergebnisse von den hier geäußerten Annahmen wesentlich abweichen. In einer zukunftsgerichteten Aussage, in der CENIT Erwartungen oder Annahmen in Bezug auf künftige Ergebnisse zum Ausdruck bringt, werden diese Erwartungen oder Annahmen in gutem Glauben getroffen, und es ist davon auszugehen, dass diese auf einer angemessenen Grundlage beruht; es kann jedoch nicht gewährleistet werden, dass die Aussage, Erwartungen oder Annahmen eintreffen bzw. erreicht oder erfüllt werden. Das tatsächliche Betriebsergebnis kann wesentlich von diesen zukunftsgerichteten Aussagen abweichen und unterliegt bestimmten Risiken. Hierzu verweisen wir auf den Geschäftsbericht der CENIT AG Systemhaus.

Über CENIT: Die CENIT mit Stammsitz in Stuttgart und Niederlassungen in ganz Deutschland ist eine im Prime Standard notierte Aktienge-sellschaft und beschäftigt mit den beiden Auslandsgesellschaften in den USA und der Schweiz über 510 Mitarbeiter. Der strategische Fokus liegt auf Beratungs- und Servicedienstleistungen für Product Lifecycle Management, Outsourcing und Enterprise Content Management Lösungen. Mit seinem Leistungsangebot konzentriert sich CENIT auf die Branchen Automobilindustrie, Banken und Versicherungen, Handel, Versorger, Maschinenbau sowie der Luftfahrtindustrie.

CENIT AG Systemhaus Industriestraße 52 - 54 70565 Stuttgart Deutschland

ISIN: DE0005407100 WKN: 540710 Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 27.10.2005

DGAP-Ad hoc: CENIT AG Systemhaus <DE0005407100>

Ad-hoc-Meldung nach §15 WpHG / 9-Monatsbericht: CENIT mit deutlichem Gewinnanstieg

Ad-hoc-Meldung nach §15 WpHG

9-Monatsbericht: CENIT mit deutlichem Gewinnanstieg

CENIT AG Systemhaus: CENIT mit deutlichem Gewinnanstieg in den 9-Monatszahlen

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

CENIT mit deutlichem Gewinnanstieg in den 9-Monatszahlen Konzern EBIT verbesserte sich um 67% auf 6,55 Mio. EUR

Stuttgart - 27. Oktober 2005 - 8:00 Uhr - Die vorliegenden 9-Monatszahlen der CENIT zeigen, dass CENIT 2005 seine gesteckten Geschäftsziele übertreffen wird. Wachstumstreiber der positiven Geschäftsentwicklung der CENIT bleiben unsere drei Kerngeschäftsfelder für Product Lifecycle Management, Enterprise Content Mangement und Outsourcing Lösungen. Anhaltend positiv ist die Absatzentwicklung der CENIT Softwarelösungen.

Der Konzernumsatz stieg um 7 Prozent auf 54,51 Mio. EUR (2004: 50,95 Mio. EUR). Der Konzern Rohertrag erreichte 38,77 Mio. EUR (2004: 34,32 Mio. EUR/13%). Das EBITDA im Konzern stieg um rund 61 Prozent auf 7,13 Mio. EUR (2004: 4,43 Mio. EUR). Das Konzern EBIT verbesserte sich um 2,62 Mio. EUR auf 6,55 Mio. EUR (2004: 3,93 Mio. EUR/67 %). Das Konzern EBT lag bei 6,43 Mio. EUR (2004: 3,98 Mio. EUR/62%). Das Konzern EPS errechnete sich zu 1,10 EUR (2004:0,71 EUR/ 55 %) unverwässert.

Der operative Cashflow betrug im Konzern 6,24 Mio. EUR (2004: 4,05 Mio. EUR).Die Konzernbilanzsumme erreichte 31,07 Mio. EUR (2004: 28,47 Mio. EUR). Die Eigenkapitalquote verbesserte sich von 49 Prozent auf 55,7 Prozent. Das Eigenkapital betrug zum Ende des Berichtszeitraumes 17,3 Mio. EUR (31.12.2004:13,9 Mio. EUR). Die liquiden Mittel konnten gegenüber 31.12.2004 (14,7 Mio. EUR) auf rund 17,3 Mio. EUR gesteigert werden.

Rückfragen an: CENIT AG Systemhaus ISIN - DE0005407100 Fabian Rau/Investor Relations Industriestraße 52-54 /D-70565 Stuttgart Tel.: (+49) 7 11 / 78 25-3185 Fax: (+49) 7 11 / 78 25-4185 E-Mail: f.rau@cenit.de

Zusätzliche Erläuterungen: Diese Pressemitteilung kann zukunftsgerichtete Aussagen über das Geschäft, die Finanz- und Ertragslage und Gewinnprogno-sen von CENIT enthalten. Begriffe oder Aussagen wie "das Unternehmen kann", oder "das Unternehmen wird","erwartet", "geht davon aus", "erwägt", "beabsichtigt", "plant", "glaubt","fährt fort" und "schätzt", sowie ähnliche Begriffe und Aussagen kennzeichnen diese zukunftsgerichteten Aussagen. Diese Aussagen sind keine Garantie dafür, dass getätigte Prognosen erreicht werden. Vielmehr sind diese Aussagen mit Risiken, Unsicherheiten und Annahmen verbunden, die schwierig vorherzusagen sind und basieren zudem auf Annahmen über künftige Ereignisse, die sich als unzutref-fend erweisen können. Aus diesem Grunde können die tatsächlichen Ergebnisse von den hier geäußerten Annahmen wesentlich abweichen. In einer zukunftsgerichteten Aussage, in der CENIT Erwartungen oder Annahmen in Bezug auf künftige Ergebnisse zum Ausdruck bringt, werden diese Erwartungen oder Annahmen in gutem Glauben getroffen, und es ist davon auszugehen, dass diese auf einer angemessenen Grundlage beruht; es kann jedoch nicht gewährleistet werden, dass die Aussage, Erwartungen oder Annahmen eintreffen bzw. erreicht oder erfüllt werden. Das tatsächliche Betriebsergebnis kann wesentlich von diesen zukunftsgerichteten Aussagen abweichen und unterliegt bestimmten Risiken. Hierzu verweisen wir auf den Geschäftsbericht der CENIT AG Systemhaus.

Über CENIT: Die CENIT mit Stammsitz in Stuttgart und Niederlassungen in ganz Deutschland ist eine im Prime Standard notierte Aktienge-sellschaft und beschäftigt mit den beiden Auslandsgesellschaften in den USA und der Schweiz über 510 Mitarbeiter. Der strategische Fokus liegt auf Beratungs- und Servicedienstleistungen für Product Lifecycle Management, Outsourcing und Enterprise Content Management Lösungen. Mit seinem Leistungsangebot konzentriert sich CENIT auf die Branchen Automobilindustrie, Banken und Versicherungen, Handel, Versorger, Maschinenbau sowie der Luftfahrtindustrie.

CENIT AG Systemhaus Industriestraße 52 - 54 70565 Stuttgart Deutschland

ISIN: DE0005407100 WKN: 540710 Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 27.10.2005

27.10.2005 11:50

ots news: Conergy AG / Conergy zählt zu den vier wachstumsstärksten ...

Hamburg (ots) - Die Conergy AG (Nachrichten) wurde beim Deloitte Technology Fast 50 Ranking als eines der am schnellsten wachsenden Technologieunternehmen Deutschlands ausgezeichnet. Dank eines kumulativen Umsatzwachstums von 2700 Prozent in den vergangenen fünf Jahren belegte das Hamburger Unternehmen den vierten Platz. Nikolaus Krane, Vorstand der Conergy AG, nahm gestern die Auszeichnung von dem Trend- und Zukunftsforscher Professor Matthias Horx für die herausragende unternehmerische Leistung in Berlin entgegen. "Diese Ehrung ist eine Auszeichnung für das leidenschaftliche Engagement unserer Mitarbeiter, die unsere Kunden täglich neu von unseren innovativen Produkten begeistern. Sie wird uns anspornen, unsere Weltmarktanteile weiter kräftig auszubauen. Conergy ist bestes Beispiel dafür, dass zukunftsorientierte Arbeitsplätze mit hoher Innovationskraft in der deutschen Solarindustrie entstehen. Wir sind auf dem besten Weg, Solartechnik Made in Germany zum weltweiten

Exportschlager zu machen", freut sich Nikolaus Krane über die Auszeichnung. Seit der Gründung 1998 hat sich Conergy mit seinen mittlerweile mehr als 700 Mitarbeitern als weltweit führender Anbieter von Solarsystemen etabliert. Auch in diesem Jahr erwartet Conergy den Umsatz auf deutlich über EUR 500 Mio. bei einem überproportional steigenden Ergebnis etwa zu verdoppeln. Conergy ist bereits weltweit in 15 Ländern kundennah auf 4 Kontinenten vertreten und sieht sich in einer Pole-Position, um weiter überdurchschnittlich vom weltweiten Solarboom zu profitieren. "Unser Ziel ist, allen Energieverbrauchern weltweit die bestgeeignete regenerative Systemlösung zur Deckung der Bedürfnisse von Strom, Wärme und Kühlung zu bieten", erklärt Nikolaus Krane die Wachstumsstrategie, von der seit März auch Anleger profitieren. Der 29fach überzeichnete Börsengang der Conergy AG gilt als einer der erfolgreichsten der letzten Jahre.

Deloitte Technology Fast 50 weltweit

Das erste Deloitte Technology Fast 50 wurde 1995 in den USA organisiert. Seitdem wurde das Programm aufgrund des großen Interesses und der beachtlichen Teilnehmerzahlen kontinuierlich ausgeweitet und wird derzeit in elf Ländern veranstaltet. Seit 1997 werden neben den nationalen Technology Fast 50 auch regionale Technology Fast 500-Programme organisiert. Ziel der regionalen Technology Fast 500 ist es, die 500 am schnellsten wachsenden Unternehmen einer Region (Nordamerika, Europa und Asien/Pazifik) zu prämieren. In den USA und anderen Ländern ist eine Technology Fast 50- oder Fast 500-Auszeichnung längst zum Qualitätssiegel und anerkannten Wettbewerbsfaktor für unternehmerischen Erfolg geworden. Die Deutsche Börse Group und DVFA begleiteten den gesamten Wettbewerb unter Initiative von Deloitte mit dem Wirtschaftsmagazin CAPITAL als Partner des deutschen Technology Fast 50. Durch die Anbindung des deutschen Deloitte Technology Fast 50 an das europäische Technology Fast 500 hat Conergy auch die Chance, als eines der erfolgreichsten Technologieunternehmen Europas auf das Siegertreppchen zu steigen.

Originaltext: Conergy AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=31683 Pressemappe via RSS : feed://presseportal.de/rss/pm_31683.rss2 ISIN: DE0006040025

Pressekontakt: Conergy AG Thorsten Vespermann Head of Corporate Communications Anckelmannsplatz 1 20537 Hamburg Telefon: +49 (40) 23 71 02-171 Telefax: +49 (40) 23 71 02-148 E-Mail: presse@conergy.de Internet: www.conergy.de

ots news: Conergy AG / Conergy zählt zu den vier wachstumsstärksten ...

Hamburg (ots) - Die Conergy AG (Nachrichten) wurde beim Deloitte Technology Fast 50 Ranking als eines der am schnellsten wachsenden Technologieunternehmen Deutschlands ausgezeichnet. Dank eines kumulativen Umsatzwachstums von 2700 Prozent in den vergangenen fünf Jahren belegte das Hamburger Unternehmen den vierten Platz. Nikolaus Krane, Vorstand der Conergy AG, nahm gestern die Auszeichnung von dem Trend- und Zukunftsforscher Professor Matthias Horx für die herausragende unternehmerische Leistung in Berlin entgegen. "Diese Ehrung ist eine Auszeichnung für das leidenschaftliche Engagement unserer Mitarbeiter, die unsere Kunden täglich neu von unseren innovativen Produkten begeistern. Sie wird uns anspornen, unsere Weltmarktanteile weiter kräftig auszubauen. Conergy ist bestes Beispiel dafür, dass zukunftsorientierte Arbeitsplätze mit hoher Innovationskraft in der deutschen Solarindustrie entstehen. Wir sind auf dem besten Weg, Solartechnik Made in Germany zum weltweiten

Exportschlager zu machen", freut sich Nikolaus Krane über die Auszeichnung. Seit der Gründung 1998 hat sich Conergy mit seinen mittlerweile mehr als 700 Mitarbeitern als weltweit führender Anbieter von Solarsystemen etabliert. Auch in diesem Jahr erwartet Conergy den Umsatz auf deutlich über EUR 500 Mio. bei einem überproportional steigenden Ergebnis etwa zu verdoppeln. Conergy ist bereits weltweit in 15 Ländern kundennah auf 4 Kontinenten vertreten und sieht sich in einer Pole-Position, um weiter überdurchschnittlich vom weltweiten Solarboom zu profitieren. "Unser Ziel ist, allen Energieverbrauchern weltweit die bestgeeignete regenerative Systemlösung zur Deckung der Bedürfnisse von Strom, Wärme und Kühlung zu bieten", erklärt Nikolaus Krane die Wachstumsstrategie, von der seit März auch Anleger profitieren. Der 29fach überzeichnete Börsengang der Conergy AG gilt als einer der erfolgreichsten der letzten Jahre.

Deloitte Technology Fast 50 weltweit

Das erste Deloitte Technology Fast 50 wurde 1995 in den USA organisiert. Seitdem wurde das Programm aufgrund des großen Interesses und der beachtlichen Teilnehmerzahlen kontinuierlich ausgeweitet und wird derzeit in elf Ländern veranstaltet. Seit 1997 werden neben den nationalen Technology Fast 50 auch regionale Technology Fast 500-Programme organisiert. Ziel der regionalen Technology Fast 500 ist es, die 500 am schnellsten wachsenden Unternehmen einer Region (Nordamerika, Europa und Asien/Pazifik) zu prämieren. In den USA und anderen Ländern ist eine Technology Fast 50- oder Fast 500-Auszeichnung längst zum Qualitätssiegel und anerkannten Wettbewerbsfaktor für unternehmerischen Erfolg geworden. Die Deutsche Börse Group und DVFA begleiteten den gesamten Wettbewerb unter Initiative von Deloitte mit dem Wirtschaftsmagazin CAPITAL als Partner des deutschen Technology Fast 50. Durch die Anbindung des deutschen Deloitte Technology Fast 50 an das europäische Technology Fast 500 hat Conergy auch die Chance, als eines der erfolgreichsten Technologieunternehmen Europas auf das Siegertreppchen zu steigen.

Originaltext: Conergy AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=31683 Pressemappe via RSS : feed://presseportal.de/rss/pm_31683.rss2 ISIN: DE0006040025

Pressekontakt: Conergy AG Thorsten Vespermann Head of Corporate Communications Anckelmannsplatz 1 20537 Hamburg Telefon: +49 (40) 23 71 02-171 Telefax: +49 (40) 23 71 02-148 E-Mail: presse@conergy.de Internet: www.conergy.de

27.10.2005 17:19

CENIT AG Systemhaus: Outperformer (SES Research)

Felix Ellmann, Analyst von SES Research, stuft die Aktie von CENIT (ISIN DE0005407100/ WKN 540710) unverändert mit "Outperformer" ein.

Die CENIT AG (Nachrichten) habe am 27.10.05 die Geschäftszahlen für das dritte Quartal vorgelegt. Bereits am 29.09.05 habe die Gesellschaft darauf hingewiesen, dass sie ihre Geschäftsziele übertreffen würde. Die Erwartungen der Analysten, die über denen der Gesellschaft lägen, seien ebenfalls übererfüllt worden.

Man führe die operativ guten Zahlen vor allem darauf zurück, dass die Gesellschaft mit unverändert hoher Auslastung arbeite und den sukzessiven Mitarbeiterausbau offenbar ohne Belastungen verkrafte. Das Unternehmen habe die Anzahl der Mitarbeiter gegenüber dem Vorjahr um 10% auf 511 im Konzern erhöht.

Die Netto-Ergebnisprognose der Analysten sei noch signifikanter übertroffen worden. Dies sei jedoch auf einen kalkulatorischen Effekt zurückzuführen. Aufgrund einer Optimierung der Steuersituation ergebe sich für die ersten neun Monate ein geringerer Steuersatz als bislang ausgewiesen. Da diese Korrektur im abgelaufenen Quartal vorgenommen worden sei, seien im Q3 kaum Steuern ausgewiesen worden.

Dieser Effekt ergebe sich lediglich aus der quartalsweisen Berichterstattung. Das Unternehmen gehe davon aus, auch langfristig nicht mehr als 30% Steuern ausweisen zu müssen. Gegenüber dem zuvor angesetzten Steuersatz der Analysten von 38% bedeute dies eine erhebliche Ergebnissteigerung. Sie würden vor diesem Hintergrund erneut eine Anhebung ihrer Prognosen auf Net-Income Basis vornehmen und in diesem Zusammenhang nochmals den fair Value von 26,00 EUR auf 29,00 EUR erhöhen.

Ihre Prognosen auf operativer Basis (EBIT) würden die Analysten für die kommenden Jahre nur leicht erhöhen, würden jedoch darauf hinweisen, dass ihre Schätzungen vor dem Hintergrund der heute gelieferten, guten Zahlen als defensiv zu betrachten seien.

Die Analysten von SES Research belassen ihr Rating für die Aktie von CENIT bei "Outperformer".

Analyse-Datum: 27.10.2005

CENIT AG Systemhaus: Outperformer (SES Research)

Felix Ellmann, Analyst von SES Research, stuft die Aktie von CENIT (ISIN DE0005407100/ WKN 540710) unverändert mit "Outperformer" ein.

Die CENIT AG (Nachrichten) habe am 27.10.05 die Geschäftszahlen für das dritte Quartal vorgelegt. Bereits am 29.09.05 habe die Gesellschaft darauf hingewiesen, dass sie ihre Geschäftsziele übertreffen würde. Die Erwartungen der Analysten, die über denen der Gesellschaft lägen, seien ebenfalls übererfüllt worden.

Man führe die operativ guten Zahlen vor allem darauf zurück, dass die Gesellschaft mit unverändert hoher Auslastung arbeite und den sukzessiven Mitarbeiterausbau offenbar ohne Belastungen verkrafte. Das Unternehmen habe die Anzahl der Mitarbeiter gegenüber dem Vorjahr um 10% auf 511 im Konzern erhöht.

Die Netto-Ergebnisprognose der Analysten sei noch signifikanter übertroffen worden. Dies sei jedoch auf einen kalkulatorischen Effekt zurückzuführen. Aufgrund einer Optimierung der Steuersituation ergebe sich für die ersten neun Monate ein geringerer Steuersatz als bislang ausgewiesen. Da diese Korrektur im abgelaufenen Quartal vorgenommen worden sei, seien im Q3 kaum Steuern ausgewiesen worden.

Dieser Effekt ergebe sich lediglich aus der quartalsweisen Berichterstattung. Das Unternehmen gehe davon aus, auch langfristig nicht mehr als 30% Steuern ausweisen zu müssen. Gegenüber dem zuvor angesetzten Steuersatz der Analysten von 38% bedeute dies eine erhebliche Ergebnissteigerung. Sie würden vor diesem Hintergrund erneut eine Anhebung ihrer Prognosen auf Net-Income Basis vornehmen und in diesem Zusammenhang nochmals den fair Value von 26,00 EUR auf 29,00 EUR erhöhen.

Ihre Prognosen auf operativer Basis (EBIT) würden die Analysten für die kommenden Jahre nur leicht erhöhen, würden jedoch darauf hinweisen, dass ihre Schätzungen vor dem Hintergrund der heute gelieferten, guten Zahlen als defensiv zu betrachten seien.

Die Analysten von SES Research belassen ihr Rating für die Aktie von CENIT bei "Outperformer".

Analyse-Datum: 27.10.2005

Trading Spotlight

29.10.2005

MTU startet Super-Propeller

Motor soll Militärtransportflugzeug Airbus A 400-M antreiben

MARTIN USBECK

LUDWIGSFELDE Ein dumpfer, langsam anschwellender Ton, ein Brummen, dann ein kurzes Aufheulen, das allmählich wieder leiser wird, bis es schließlich ganz verklungen ist. Im Prüfstand des Flugzeugmotoren-Herstellers MTU Aero Engines in Ludwigsfelde (Teltow-Fläming) wird die stärkste Propeller-Turbine der westlichen Welt mit dem Namen TP400-D6 zum ersten Mal eingeschaltet und auf volle Touren gebracht.

200 geladene Gäste aus Politik und Wirtschaft konnten gestern den historischen Akt auf Videobildschirmen mitverfolgen. Doch viel mehr als eine Hand, die auf einen Knopf drückt, und bunte Balken, die über Computerbildschirme wandern, ist nicht zu sehen. Nur das Geräusch vermittelt eine Ahnung von dem, was sich dort, wenige Schritte entfernt, abspielt.

"Ein Fest für die Luft- und Raumfahrtindustrie in Brandenburg, in Deutschland, ja, in ganz Europa" sei dieser Tag, schwärmte Brandenburgs Staatskanzlei-Chef Clemens Appel (SPD). Das neue Triebwerk werde ein "Aushängeschild für Industrieforschung und Hochtechnologie" made in Brandenburg sein.

Der riesige Propeller soll das Militär-Transportflugzeug Airbus A 400-M antreiben, das bei den europäischen Armeen die betagten Maschinen vom Typ Transall ablösen soll. Hergestellt wird der 11 000 PS starke Motor von dem internationalen Konsortium EPI, zu dem sich die Triebwerkshersteller MTU, Rolls-Royce (Großbritannien), ITP (Spanien) und Snecma (Frankreich) eigens für dieses Projekt zusammengeschlossen haben. Zentraler Standort für die Endmontage aller Triebwerke wird Ludwigsfelde sein.

Zunächst würden in Ludwigsfelde acht Prototypen gefertigt, sagt MTU-Sprecher Odilo Mühling. Im Oktober 2007 wird die internationale Zulassung für das Triebwerk erwartet, kurz danach soll der Airbus A 400-M erstmals in die Luft gehen. Mit dem Hochfahren der Serienproduktion sei nicht vor 2010 oder 2011 zu rechnen, so Mühling.

Durch das neue Triebwerk werden die 560 Arbeitsplätze in Ludwigsfelde langfristig gesichert. Bisher sind 750 Triebwerke fest bestellt. Weitere könnten folgen, falls sich der A 400-M als Exportschlager erweist. Es ist vorgesehen, dass Ludwigsfelde auch die Wartung sämtlicher Triebwerke übernehmen soll. Beschlossen sei das aber noch nicht, sagte Mühling.

MTU steuert zum Bau der Turbine den Mitteldruckverdichter bei, für die Hochdruckteile ist der Partner Rolls-Royce zuständig, der auch in seinem Werk in Dahlewitz (Teltow-Fläming) produzieren lässt. Die Luft- und Raumfahrtindustrie in Brandenburg im Allgemeinen und das MTU-Werk in Ludwigsfelde im Besonderen seien Beispiele dafür, wie in Ostdeutschland "ohne Subventionen, sondern durch global erfolgreiche Produkte" Jobs geschaffen würden, sagte MTU-Vorstandsmitglied Michael Süß.

http://www.maerkischeallgemeine.de/cms/beitrag/10584975/4850…

MTU startet Super-Propeller

Motor soll Militärtransportflugzeug Airbus A 400-M antreiben

MARTIN USBECK

LUDWIGSFELDE Ein dumpfer, langsam anschwellender Ton, ein Brummen, dann ein kurzes Aufheulen, das allmählich wieder leiser wird, bis es schließlich ganz verklungen ist. Im Prüfstand des Flugzeugmotoren-Herstellers MTU Aero Engines in Ludwigsfelde (Teltow-Fläming) wird die stärkste Propeller-Turbine der westlichen Welt mit dem Namen TP400-D6 zum ersten Mal eingeschaltet und auf volle Touren gebracht.

200 geladene Gäste aus Politik und Wirtschaft konnten gestern den historischen Akt auf Videobildschirmen mitverfolgen. Doch viel mehr als eine Hand, die auf einen Knopf drückt, und bunte Balken, die über Computerbildschirme wandern, ist nicht zu sehen. Nur das Geräusch vermittelt eine Ahnung von dem, was sich dort, wenige Schritte entfernt, abspielt.

"Ein Fest für die Luft- und Raumfahrtindustrie in Brandenburg, in Deutschland, ja, in ganz Europa" sei dieser Tag, schwärmte Brandenburgs Staatskanzlei-Chef Clemens Appel (SPD). Das neue Triebwerk werde ein "Aushängeschild für Industrieforschung und Hochtechnologie" made in Brandenburg sein.

Der riesige Propeller soll das Militär-Transportflugzeug Airbus A 400-M antreiben, das bei den europäischen Armeen die betagten Maschinen vom Typ Transall ablösen soll. Hergestellt wird der 11 000 PS starke Motor von dem internationalen Konsortium EPI, zu dem sich die Triebwerkshersteller MTU, Rolls-Royce (Großbritannien), ITP (Spanien) und Snecma (Frankreich) eigens für dieses Projekt zusammengeschlossen haben. Zentraler Standort für die Endmontage aller Triebwerke wird Ludwigsfelde sein.

Zunächst würden in Ludwigsfelde acht Prototypen gefertigt, sagt MTU-Sprecher Odilo Mühling. Im Oktober 2007 wird die internationale Zulassung für das Triebwerk erwartet, kurz danach soll der Airbus A 400-M erstmals in die Luft gehen. Mit dem Hochfahren der Serienproduktion sei nicht vor 2010 oder 2011 zu rechnen, so Mühling.

Durch das neue Triebwerk werden die 560 Arbeitsplätze in Ludwigsfelde langfristig gesichert. Bisher sind 750 Triebwerke fest bestellt. Weitere könnten folgen, falls sich der A 400-M als Exportschlager erweist. Es ist vorgesehen, dass Ludwigsfelde auch die Wartung sämtlicher Triebwerke übernehmen soll. Beschlossen sei das aber noch nicht, sagte Mühling.

MTU steuert zum Bau der Turbine den Mitteldruckverdichter bei, für die Hochdruckteile ist der Partner Rolls-Royce zuständig, der auch in seinem Werk in Dahlewitz (Teltow-Fläming) produzieren lässt. Die Luft- und Raumfahrtindustrie in Brandenburg im Allgemeinen und das MTU-Werk in Ludwigsfelde im Besonderen seien Beispiele dafür, wie in Ostdeutschland "ohne Subventionen, sondern durch global erfolgreiche Produkte" Jobs geschaffen würden, sagte MTU-Vorstandsmitglied Michael Süß.

http://www.maerkischeallgemeine.de/cms/beitrag/10584975/4850…

01.11.2005 - 11:31

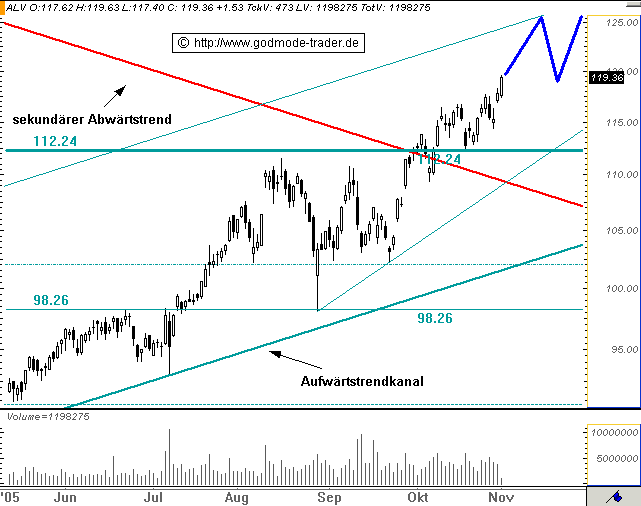

DAX: ALLIANZ - Neues Jahreshoch

(©GodmodeTrader - http://www.godmode-trader.de/)

Allianz WKN: 840400 ISIN: DE0008404005

Intradaykurs: 119,36 Euro

Aktueller Tageschart (log) seit 12.05.2005 (1 Kerze = 1 Tag)

Diagnose/Prognose: Die ALLIANZ Aktie zählt in den stärksten Werten im DAX. Von der Korrektur im Oktober war die Aktie gar nicht betroffen, sie schaffte im Oktober sogar den Ausbruch über den entscheidenden Widerstandsbereich um 112,24 Euro. Dieser setzte sich aus dem Horizontalwiderstand durch das Hoch aus dem Januar 2004 und dem sekundären Abwärtstrend zusammen. Im heutigen Handel erreicht die Aktie ein neues Jahreshoch. Zuletzt notierte die Aktie im Dezember 2002 höher. Das bullische Szenario, das seit dem Ausbruch über die Widerstandszone besteht, ist damit vollkommen intakt. Das nächste Ziel liegt nun bei ca. 126,20 Euro. Später kann die Aktie dann bis 171,60 und 177,50 ansteigen.

DAX: ALLIANZ - Neues Jahreshoch

(©GodmodeTrader - http://www.godmode-trader.de/)

Allianz WKN: 840400 ISIN: DE0008404005

Intradaykurs: 119,36 Euro

Aktueller Tageschart (log) seit 12.05.2005 (1 Kerze = 1 Tag)

Diagnose/Prognose: Die ALLIANZ Aktie zählt in den stärksten Werten im DAX. Von der Korrektur im Oktober war die Aktie gar nicht betroffen, sie schaffte im Oktober sogar den Ausbruch über den entscheidenden Widerstandsbereich um 112,24 Euro. Dieser setzte sich aus dem Horizontalwiderstand durch das Hoch aus dem Januar 2004 und dem sekundären Abwärtstrend zusammen. Im heutigen Handel erreicht die Aktie ein neues Jahreshoch. Zuletzt notierte die Aktie im Dezember 2002 höher. Das bullische Szenario, das seit dem Ausbruch über die Widerstandszone besteht, ist damit vollkommen intakt. Das nächste Ziel liegt nun bei ca. 126,20 Euro. Später kann die Aktie dann bis 171,60 und 177,50 ansteigen.

Aus dem SBM Thread

GUM 03.11.05

SBM 03.11.05

Cenit 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Masterflex 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

MTU 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Allianz 03.11.2005

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

F.A.M.E 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Conergy 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

SBM 03.11.05

Cenit 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Masterflex 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

MTU 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Allianz 03.11.2005

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

F.A.M.E 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Conergy 03.11.05

http://www.tradesignal.com/content.asp?p=wpa/tsb/default.asp…

Diese Woche haben sich die Märkte und das Musterdepot kräftig erholt. Es scheint fast so als ob die Konsolidierung beendet wäre und es noch mal steigende Kurse bis zum Jahresende geben könnte. Gerade MTU hat letzte Woche kräftig zugelegt, wenn die 26,30€ nachhaltig überwunden werden, sehe ich hier das nächste Kursziel bei ca. 29€. Die Allianz Aktie ist zurzeit Bärenstark so wie es Godmode-Trader schrieb, hier rechne ich in den nächsten Monaten mit weiter deutlich steigenden Kursen. F.A.M.E hat bei einer erfolgreichen Einbringung eines Geschäftes in den Börsenmantel natürlich auch noch einiges an Potenzial, am 07.12. ist HV da es wird Neuigkeiten dazu geben.

******MUSTER-DEPOT******

(Reihenfolge der Werte nach Zeitpunkt der Depotaufnahme)

Start 10.03.2005

1.) 4 St. SBM ( WKN 852401)

(Kauf am 21.03. und 06.05 zu 429€ und 500€, akt. 583,00€ = 2000,00€ ) -> +4,17%

2.) 35St. Masterflex AG ( WKN 549293)

(Kauf am 15.04. zu 27,60€, akt. 30,87€ = 1108,45€ ) -> +14,75 % (28€ Dividende enthalten)

3.) 200St. GUM ( WKN 901611)

(Kauf am 19.04. zu 4,85€, akt. 5,08€ = 1016,00€ ) -> +4,74 %

4.) 50St. Cenit AG (WKN 540710)

(Kauf am 09.05. zu 17,40€, akt. 22,79€ =1154,50€ ) -> +32,70 % (15€ Dividende enthalten)

5.) 72St. MTU (WKN A0D9PT)

(Kauf am 06.06. zu 21,00€, akt. 25,68€ = 1848,96€ ) -> +22,29%

6.) 300St. Allianz Long( WKN TB8VCY)

(Kauf am 16.08. zu 2,65€, akt. 3,54€ = 1062,00€ ) -> +33,58 %

7.) 9St. Conergy ( WKN 604002)

(Kauf am 22.09.05 zu 88,26€, akt. 84,45€ = 760,05€ ) -> -4,32 %

8.) 170St. F.A.M.E ( WKN A0BVVK)

(Kauf am 06.10.05 zu 5,20€, akt. 6,00€ = 1020,00€ ) -> +15,38 %

Depotwert: 9969,96€

+ Barmittel: 1.760,46 €

=> Akt. Gesamtwert: 11.730,42 €

=> Akt. Gesamt-Depot-Performance: +17,30%

Abgeschlossene Transaktionen

1.) Softship (WKN 575830)

Kauf am 10.03.05: 250 St. bei 3,47€ = 867,50€

Verkauf am 16.03.05: 250St. bei 4,20€ = 1050,00€

Gewinn: 182,50€ = +21,04%

2.) Linos(WKN 525650)

Kauf am 10.03.05: 100 St. bei 10,29€ = 1029,00€

Verkauf am 14.04.05: 100St. bei 9,86€ = 986,00€

Verlust: 43,00€ = -4,18%

3.) Cenit AG (WKN 540710)

Kauf am 23.03.05: 70 St. bei 16,40€ = 1148,00€

Verkauf am 25.04.05: 70St. bei 15,99€ = 1119,30€

Verlust: 28,70€ = -2,50%

4.) Softship (WKN 575830)

Kauf am 30.03.05: 250 St. bei 3,80€ = 950,00€

Verkauf am 25.04.05: 250St. bei 3,52€ = 880,00€

Verlust: 70,00€ = -7,37%

5.) InTiCom (WKN 587484)

Kauf am 01.04.05: 50 St. bei 24,50€ = 1225,50€

Verkauf am 12.05.05: 50St. bei 33,90€ = 1695,00€

Gewinn: 470,00€ = +38,37%

6.) Linos(WKN 525650)

Kauf am 27.04.05: 130 St. bei 8,50€ = 1105,00€

Verkauf am 01.06.05: 130St. bei 8,65€ = 1124,50,00€

Gewinn: 19,50€ = +1,76%

7.) Silicon Sensor ( WKN 720190)

Kauf am 16.03.05: 100 St. bei 12,60€ = 1260,00€

Verkauf am 10.06.05: 100St. bei 10,87€ = 1087,00,00€

Verlust: 173,00€ = -13,73%

8.) IFX Call ( WKN SAL2NG)

Kauf am 06.06.05: 500 St. bei 1,35€ = 675,00€

Verkauf am 23.06.05: 500St. bei 2,00€ = 1000,00€

Gewinn: 325,00€ = +48,15%

9.) VEM Aktienbank( WKN 760830)

Kauf am 27.06.05: 50 St. bei 22,10€ = 1105,00€

Verkauf am 28.06.05: 50St. bei 22,73€ = 11136,50€

Gewinn: 31,50€ = +2,85%

10.) Lycos Europe (WKN 932728)

Kauf am 06.07.05: 1500St. bei 0,82€ = 1230,00€

Verkauf am 20.07.05: 1500St. bei 1,15€ = 1725,00€

Gewinn: 495,00€ = +40,24%

11.) Biophan( WKN 541861)

Kauf am 21.07.05: 500 St. bei 2,40€ = 1200,00€

Verkauf am 18.08.05: 500St. bei 2,09€ = 1045,00€

Verlust: 155,00€ = -12,92%

12.) RCM Beteiligungs AG (WKN 511720)

Kauf am 15.06.05: 600St. bei 1,42€ = 852,00€

Verkauf am 08.09.05: 600St. bei 1,26€ = 756,00€

Verlust : 96,00€ = 11,27%

13.) CDV Software (WKN 548812)

Kauf am 25.05.05: 100St. bei 9,49€ = 949,00€

Verkauf am 26.09.05: 100St. bei 8,67€ = 867,00€

Verlust : 82,00€ = 8,64%

14.) MME AG ( WKN 576115)

Kauf am 29.06. 05: 200St. bei 5,75€=1150,00€

Verkauf am 12.10.05: 200St. bei 4,84€ = 968,00€

Verlust 182,00€ = 15,83%

15.) Tiptel AG( WKN 748360))

Kauf am 02. 09.05: 600St. bei 1,62€=972,00€

Verkauf am 26.10.05: 600St. bei 1,25€ = 750,00€

Verlust 222,00€ = 22,84%

******MUSTER-DEPOT******

(Reihenfolge der Werte nach Zeitpunkt der Depotaufnahme)

Start 10.03.2005

1.) 4 St. SBM ( WKN 852401)

(Kauf am 21.03. und 06.05 zu 429€ und 500€, akt. 583,00€ = 2000,00€ ) -> +4,17%

2.) 35St. Masterflex AG ( WKN 549293)

(Kauf am 15.04. zu 27,60€, akt. 30,87€ = 1108,45€ ) -> +14,75 % (28€ Dividende enthalten)

3.) 200St. GUM ( WKN 901611)

(Kauf am 19.04. zu 4,85€, akt. 5,08€ = 1016,00€ ) -> +4,74 %

4.) 50St. Cenit AG (WKN 540710)

(Kauf am 09.05. zu 17,40€, akt. 22,79€ =1154,50€ ) -> +32,70 % (15€ Dividende enthalten)

5.) 72St. MTU (WKN A0D9PT)

(Kauf am 06.06. zu 21,00€, akt. 25,68€ = 1848,96€ ) -> +22,29%

6.) 300St. Allianz Long( WKN TB8VCY)

(Kauf am 16.08. zu 2,65€, akt. 3,54€ = 1062,00€ ) -> +33,58 %

7.) 9St. Conergy ( WKN 604002)

(Kauf am 22.09.05 zu 88,26€, akt. 84,45€ = 760,05€ ) -> -4,32 %

8.) 170St. F.A.M.E ( WKN A0BVVK)

(Kauf am 06.10.05 zu 5,20€, akt. 6,00€ = 1020,00€ ) -> +15,38 %

Depotwert: 9969,96€

+ Barmittel: 1.760,46 €

=> Akt. Gesamtwert: 11.730,42 €

=> Akt. Gesamt-Depot-Performance: +17,30%

Abgeschlossene Transaktionen

1.) Softship (WKN 575830)

Kauf am 10.03.05: 250 St. bei 3,47€ = 867,50€

Verkauf am 16.03.05: 250St. bei 4,20€ = 1050,00€

Gewinn: 182,50€ = +21,04%

2.) Linos(WKN 525650)

Kauf am 10.03.05: 100 St. bei 10,29€ = 1029,00€

Verkauf am 14.04.05: 100St. bei 9,86€ = 986,00€

Verlust: 43,00€ = -4,18%

3.) Cenit AG (WKN 540710)

Kauf am 23.03.05: 70 St. bei 16,40€ = 1148,00€

Verkauf am 25.04.05: 70St. bei 15,99€ = 1119,30€

Verlust: 28,70€ = -2,50%

4.) Softship (WKN 575830)

Kauf am 30.03.05: 250 St. bei 3,80€ = 950,00€

Verkauf am 25.04.05: 250St. bei 3,52€ = 880,00€

Verlust: 70,00€ = -7,37%

5.) InTiCom (WKN 587484)

Kauf am 01.04.05: 50 St. bei 24,50€ = 1225,50€

Verkauf am 12.05.05: 50St. bei 33,90€ = 1695,00€

Gewinn: 470,00€ = +38,37%

6.) Linos(WKN 525650)

Kauf am 27.04.05: 130 St. bei 8,50€ = 1105,00€

Verkauf am 01.06.05: 130St. bei 8,65€ = 1124,50,00€

Gewinn: 19,50€ = +1,76%

7.) Silicon Sensor ( WKN 720190)

Kauf am 16.03.05: 100 St. bei 12,60€ = 1260,00€

Verkauf am 10.06.05: 100St. bei 10,87€ = 1087,00,00€

Verlust: 173,00€ = -13,73%

8.) IFX Call ( WKN SAL2NG)

Kauf am 06.06.05: 500 St. bei 1,35€ = 675,00€

Verkauf am 23.06.05: 500St. bei 2,00€ = 1000,00€

Gewinn: 325,00€ = +48,15%

9.) VEM Aktienbank( WKN 760830)

Kauf am 27.06.05: 50 St. bei 22,10€ = 1105,00€

Verkauf am 28.06.05: 50St. bei 22,73€ = 11136,50€

Gewinn: 31,50€ = +2,85%

10.) Lycos Europe (WKN 932728)

Kauf am 06.07.05: 1500St. bei 0,82€ = 1230,00€

Verkauf am 20.07.05: 1500St. bei 1,15€ = 1725,00€

Gewinn: 495,00€ = +40,24%

11.) Biophan( WKN 541861)

Kauf am 21.07.05: 500 St. bei 2,40€ = 1200,00€

Verkauf am 18.08.05: 500St. bei 2,09€ = 1045,00€

Verlust: 155,00€ = -12,92%

12.) RCM Beteiligungs AG (WKN 511720)

Kauf am 15.06.05: 600St. bei 1,42€ = 852,00€

Verkauf am 08.09.05: 600St. bei 1,26€ = 756,00€

Verlust : 96,00€ = 11,27%

13.) CDV Software (WKN 548812)

Kauf am 25.05.05: 100St. bei 9,49€ = 949,00€

Verkauf am 26.09.05: 100St. bei 8,67€ = 867,00€

Verlust : 82,00€ = 8,64%

14.) MME AG ( WKN 576115)

Kauf am 29.06. 05: 200St. bei 5,75€=1150,00€

Verkauf am 12.10.05: 200St. bei 4,84€ = 968,00€

Verlust 182,00€ = 15,83%

15.) Tiptel AG( WKN 748360))

Kauf am 02. 09.05: 600St. bei 1,62€=972,00€

Verkauf am 26.10.05: 600St. bei 1,25€ = 750,00€

Verlust 222,00€ = 22,84%

Termine Musterdepotwerte

07.11.2005

CENIT AG SYSTEMHAUS

Quartalsbericht

11.11.2005

MASTERFLEX

Quartalsbericht

07.11.2005

CENIT AG SYSTEMHAUS

Quartalsbericht

11.11.2005

MASTERFLEX

Quartalsbericht

Musterdepot-Änderung

Kauf von 350 St. LEONARDO VENTURE (WKN 587876) mit Limit von 2,80€

Börsenplatz: Frankfurt

Hochspekulativ!!! Leonardo Venture sehe ich als kurzfristigen Zock auf Sicht von wenigen

Tagen/Wochen, ich rechne mit einigen Kaufempfehlungen in nächster Zeit. Der Wert ist neu

an die Börse gekommen (Entry Standard) und wurde meiner Meinung nach von vielen noch

nicht richtig wahrgenommen. (In diesem Moment wo ich gerade dieses Posting verfasse, steht

bereits der erste kleine Artikel über Leonardo Venture in der „Euro am Sonntag“, des

weiteren schreibt auch Gerd Weger mit seinem „Mellonendepot“ein paar Zeilen über

Leonardo.)

Durch eine Kapitalerhöhung mit Bezugsrecht über 5 Mio. neue Aktien zu einem Kurs von 2,50

sind der Gesellschaft erhebliche Mittel zugeflossen (Veröffentlichung www.ebundesanzeiger.de) ,

welche sicherlich für weitere interessante Beteiligungen und Projekte eingesetzt werden.

https://www.ebundesanzeiger.de/ebanzwww/wexsservlet?session.…

Alle Kauf-/Verkaufentscheidungen sollten nach eigener gründlicher Recherche eigenverantwortlich unter Einhaltung von Money-Risk-Management Gesichtspunkten getroffen werden.

Website Leonardo Venture

www.leonardoventure.de

Die Leonardo Venture GmbH & Co. KGaA ist eine Venture-Capital-Gesellschaft

mit Fokus auf Unternehmen in den BereichenGesundheit und Lebensqualität

in Deutschland und dem deutschsprachigen Ausland. Die Leonardo Venture

GmbH & Co. KGaA investiert direkt eigene Mittel in Unternehmensbeteiligungen.

Als Frühphaseninvestor stellt Leonardo Venture GmbH & Co.KGaA seinen Beteiligungen

nicht nur Kapital, sondern über ihre Komplementärin auch ein umfassendes Know-How für die

Geschäftsentwicklung der Unternehmensbeteiligungen zur Verfügung.

akt. Kurs 2,75€

Marktkapitalisierung 21,73 Mio EUR

Quelle www.onvista.de

Intradaychart Xetra

Time & Sales Xetra

Time & Sales Frankfurt

Kauf von 350 St. LEONARDO VENTURE (WKN 587876) mit Limit von 2,80€

Börsenplatz: Frankfurt

Hochspekulativ!!! Leonardo Venture sehe ich als kurzfristigen Zock auf Sicht von wenigen

Tagen/Wochen, ich rechne mit einigen Kaufempfehlungen in nächster Zeit. Der Wert ist neu

an die Börse gekommen (Entry Standard) und wurde meiner Meinung nach von vielen noch

nicht richtig wahrgenommen. (In diesem Moment wo ich gerade dieses Posting verfasse, steht

bereits der erste kleine Artikel über Leonardo Venture in der „Euro am Sonntag“, des

weiteren schreibt auch Gerd Weger mit seinem „Mellonendepot“ein paar Zeilen über

Leonardo.)

Durch eine Kapitalerhöhung mit Bezugsrecht über 5 Mio. neue Aktien zu einem Kurs von 2,50

sind der Gesellschaft erhebliche Mittel zugeflossen (Veröffentlichung www.ebundesanzeiger.de) ,

welche sicherlich für weitere interessante Beteiligungen und Projekte eingesetzt werden.

https://www.ebundesanzeiger.de/ebanzwww/wexsservlet?session.…

Alle Kauf-/Verkaufentscheidungen sollten nach eigener gründlicher Recherche eigenverantwortlich unter Einhaltung von Money-Risk-Management Gesichtspunkten getroffen werden.

Website Leonardo Venture

www.leonardoventure.de

Die Leonardo Venture GmbH & Co. KGaA ist eine Venture-Capital-Gesellschaft

mit Fokus auf Unternehmen in den BereichenGesundheit und Lebensqualität

in Deutschland und dem deutschsprachigen Ausland. Die Leonardo Venture

GmbH & Co. KGaA investiert direkt eigene Mittel in Unternehmensbeteiligungen.

Als Frühphaseninvestor stellt Leonardo Venture GmbH & Co.KGaA seinen Beteiligungen

nicht nur Kapital, sondern über ihre Komplementärin auch ein umfassendes Know-How für die

Geschäftsentwicklung der Unternehmensbeteiligungen zur Verfügung.

akt. Kurs 2,75€

Marktkapitalisierung 21,73 Mio EUR

Quelle www.onvista.de

Intradaychart Xetra

Time & Sales Xetra

Time & Sales Frankfurt

Kauf ausgeführt

Kauf von 350 St. LEONARDO VENTURE (WKN 587876) am 07.11.2005 um 09:05Uhr in Frankfurt zum Kurs von 2,75€

Kosten: 962,50 €

Kauf von 350 St. LEONARDO VENTURE (WKN 587876) am 07.11.2005 um 09:05Uhr in Frankfurt zum Kurs von 2,75€

Kosten: 962,50 €

08.11.2005 07:26

euro adhoc: Conergy AG (deutsch)

euro adhoc: Conergy AG (Nachrichten) / Geschäftszahlen/Bilanz / Conergy verdoppelte Umsatz im dritten Quartal auf 100 Mio. Euro

-------------------------------------------------------------------- ------------ Ad hoc-Mitteilung übermittelt durch euro adhoc. Für den Inhalt ist der Emittent verantwortlich. -------------------------------------------------------------------- ------------

08.11.2005

Ad-hoc Meldung der Conergy AG nach § 15 WpHG vom 08. November 2005:

Conergy verdoppelte Umsatz im dritten Quartal auf 100 Mio. Euro

Die Hamburger Conergy AG (ISIN DE 00060 40025) verdoppelte ihren Umsatz im dritten Quartal auf EUR 100 Mio. Das Unternehmen sieht sich auf bestem Weg den Gesamtjahresumsatz auf über EUR 500 Mio. gegenüber dem Vorjahr (EUR 285 Mio.) deutlich zu steigern. Damit baut Conergy ihre Position als umsatzstärkstes deutsches Solarunternehmen weiter aus. Für das im Anlagenbau traditionell mit Abstand umsatzstärkste vierte Quartal sind bei Conergy bereits regenerative Energieprojekte für einen Umsatz von etwa EUR 180 Mio. in der Realisierung. Für die termingerechte Projektumsetzung und zum substantiellen Ausbau des Auslandsgeschäfts wurden die kundennahen Vertriebskanäle und Ingenieurteams bereits in den ersten drei Quartalen personell kräftig verstärkt. Das EBIT (Ergebnis vor Zinsen, Steuern und Kosten des Börsengangs) stieg in den ersten drei Quartalen entsprechend plangemäß auf EUR 13,1 Mio. (Vorjahreszeitrum EUR 7,6 Mio.). Durch die im vierten Quartal zur Realisierung anstehende Projektpipeline erwartet Conergy, ihren Jahresgewinn weit überproportional auf etwa EUR 27 Mio. zu steigern.

Rückfragehinweis: Thorsten Vespermann Tel.: +49 (0)40 237 102 171 E-Mail: t.vespermann@conergy.de

Ende der Mitteilung euro adhoc 08.11.2005 06:45:00 -------------------------------------------------------------------- ------------

Emittent: Conergy AG Anckelmannplatz 1 D-20537 Hamburg Telefon: +49 (0)40 237 102 0 FAX: +49 (0)40 237 102 148 Email: info@conergy.de WWW: http://www.conergy.de ISIN: DE0006040025 Indizes: Börsen: Branche: Energie Sprache: Deutsch

ISIN DE0006040025

AXC0010 2005-11-08/07:22

euro adhoc: Conergy AG (deutsch)

euro adhoc: Conergy AG (Nachrichten) / Geschäftszahlen/Bilanz / Conergy verdoppelte Umsatz im dritten Quartal auf 100 Mio. Euro

-------------------------------------------------------------------- ------------ Ad hoc-Mitteilung übermittelt durch euro adhoc. Für den Inhalt ist der Emittent verantwortlich. -------------------------------------------------------------------- ------------

08.11.2005

Ad-hoc Meldung der Conergy AG nach § 15 WpHG vom 08. November 2005:

Conergy verdoppelte Umsatz im dritten Quartal auf 100 Mio. Euro

Die Hamburger Conergy AG (ISIN DE 00060 40025) verdoppelte ihren Umsatz im dritten Quartal auf EUR 100 Mio. Das Unternehmen sieht sich auf bestem Weg den Gesamtjahresumsatz auf über EUR 500 Mio. gegenüber dem Vorjahr (EUR 285 Mio.) deutlich zu steigern. Damit baut Conergy ihre Position als umsatzstärkstes deutsches Solarunternehmen weiter aus. Für das im Anlagenbau traditionell mit Abstand umsatzstärkste vierte Quartal sind bei Conergy bereits regenerative Energieprojekte für einen Umsatz von etwa EUR 180 Mio. in der Realisierung. Für die termingerechte Projektumsetzung und zum substantiellen Ausbau des Auslandsgeschäfts wurden die kundennahen Vertriebskanäle und Ingenieurteams bereits in den ersten drei Quartalen personell kräftig verstärkt. Das EBIT (Ergebnis vor Zinsen, Steuern und Kosten des Börsengangs) stieg in den ersten drei Quartalen entsprechend plangemäß auf EUR 13,1 Mio. (Vorjahreszeitrum EUR 7,6 Mio.). Durch die im vierten Quartal zur Realisierung anstehende Projektpipeline erwartet Conergy, ihren Jahresgewinn weit überproportional auf etwa EUR 27 Mio. zu steigern.

Rückfragehinweis: Thorsten Vespermann Tel.: +49 (0)40 237 102 171 E-Mail: t.vespermann@conergy.de

Ende der Mitteilung euro adhoc 08.11.2005 06:45:00 -------------------------------------------------------------------- ------------

Emittent: Conergy AG Anckelmannplatz 1 D-20537 Hamburg Telefon: +49 (0)40 237 102 0 FAX: +49 (0)40 237 102 148 Email: info@conergy.de WWW: http://www.conergy.de ISIN: DE0006040025 Indizes: Börsen: Branche: Energie Sprache: Deutsch

ISIN DE0006040025

AXC0010 2005-11-08/07:22

08.11.2005 09:35

MTU Aero Engines steigert Ergebnis

Die MTU Aero Engines Holding AG (ISIN DE000A0D9PT0/ WKN A0D9PT) verbuchte in den ersten neun Monaten aufgrund der starken Nachfrage im zivilen Triebwerksgeschäft eine deutliche Ergebnissteigerung und bekräftigte ihre Ergebnisprognose.

Wie der im MDAX notierte Triebwerkshersteller am Dienstag erklärte, lag der um Sondereffekte bereinigte Gewinn vor Zinsen, Steuern, Abschreibungen und Tilgung (EBITDA) im Berichtszeitraum bei 166,6 Mio. Euro, nach 123,5 Mio. Euro im Vorjahreszeitraum. Beim Ergebnis nach Steuern verbuchte MTU einen Gewinn von 19,4 Mio. Euro, nachdem im Vorjahreszeitraum ein Verlust von 14,4 Mio. Euro angefallen war.

Beim Konzernumsatz verzeichnete MTU einen Anstieg von 1,38 Mrd. Euro auf 1,55 Mrd. Euro. Der Auftragsbestand lag zum Ende des dritten Quartals bei 3,62 Mrd. Euro, nach 3,41 Mrd. Euro.

Für das Gesamtjahr geht MTU Aero Engines von einem EBITDA von 215 Mio. Euro aus.

Die Aktie von MTU Aero Engines notierte zuletzt bei 25,81 Euro.

MTU Aero Engines steigert Ergebnis

Die MTU Aero Engines Holding AG (ISIN DE000A0D9PT0/ WKN A0D9PT) verbuchte in den ersten neun Monaten aufgrund der starken Nachfrage im zivilen Triebwerksgeschäft eine deutliche Ergebnissteigerung und bekräftigte ihre Ergebnisprognose.

Wie der im MDAX notierte Triebwerkshersteller am Dienstag erklärte, lag der um Sondereffekte bereinigte Gewinn vor Zinsen, Steuern, Abschreibungen und Tilgung (EBITDA) im Berichtszeitraum bei 166,6 Mio. Euro, nach 123,5 Mio. Euro im Vorjahreszeitraum. Beim Ergebnis nach Steuern verbuchte MTU einen Gewinn von 19,4 Mio. Euro, nachdem im Vorjahreszeitraum ein Verlust von 14,4 Mio. Euro angefallen war.

Beim Konzernumsatz verzeichnete MTU einen Anstieg von 1,38 Mrd. Euro auf 1,55 Mrd. Euro. Der Auftragsbestand lag zum Ende des dritten Quartals bei 3,62 Mrd. Euro, nach 3,41 Mrd. Euro.

Für das Gesamtjahr geht MTU Aero Engines von einem EBITDA von 215 Mio. Euro aus.

Die Aktie von MTU Aero Engines notierte zuletzt bei 25,81 Euro.

08.11.2005 15:38

INTERVIEW: Conergy will für 2005 Dividende zahlen - Zuversicht für 2006

Der Solarkonzern Conergy <CGY.ETR> will für das laufende Geschäftsjahr eine Dividende zahlen. "Es spricht nichts gegen eine Dividende", sagte Vorstandschef Hans-Martin Rüter am Dienstag in Hamburg der Finanz-Nachrichtenagentur dpa-AFX. Allerdings gebe es noch keinen Beschluss des Aufsichtsrates und der Hauptversammlung.

Conergy war im Frühjahr an die Börse gegangen und zählt zu den am schnellsten wachsenden Solarfirmen der Welt. "Wir werden auch 2006 schneller als der Markt wachsen." Conergy habe sich bereits zusätzliche Mengen von Silizium gesichert, welches zu Solarzellen weiterverarbeitet werde. Für die Branche rechnet Rüter mit einem Zuwachs von mindestens 25 Prozent. Der Industriezweig könnte schneller wachsen, allerdings verhindert die Silizium-Knappheit höhere Zuwachsraten.

Laut Rüter könnte Conergy seine eigene Prognose für 2005 übertreffen. "Wir gehen beim Überschuss davon aus, dass wir die 27 Millionen Euro übertreffen", sagte der Vorstandsvorsitzende. Der Umsatz werde sicher über die angepeilten 500 Millionen Euro klettern. "Wir werden eine Fünf vorne sehen." Im vergangenen Jahr setzte Conergy 285 Millionen Euro um und verdiente dabei 11 Millionen Euro.

Das Hamburger Unternehmen will auch im kommenden Jahr wieder Arbeitsplätze schaffen. "Wir werden 2006 mehrere Hundert Mitarbeiter einstellen", sagte Rüter. Zuletzt beschäftigte Conergy 700 Menschen./mur/sk

ISIN DE0006040025

AXC0145 2005-11-08/15:37

08.11.2005 17:07

Conergy AG: hold (First Berlin)

Die Analysten von First Berlin stufen die Aktie von Conergy (Nachrichten) (ISIN DE0006040025/ WKN 604002) weiterhin mit "hold" ein.

Die den Erwartungen der Analysten entsprechenden Q3-Zahlen würden einen weiteren Schritt in Richtung ihrer Gesamtjahresschätzungen darstellen. Der Conergy-Umsatz unterliege saisonalen Schwankungen - man rechne damit, dass der Konzern rund 50% seiner 2005er Erlöse in Q4 ausweise. Die vom Unternehmen derzeit umgesetzten Projekte hätten ein Gesamtvolumen von EUR 180 Mio. Der Vorstand stelle ein 2005er Umsatzvolumen von über EUR 500 Mio. und einen Reingewinn von EUR 27 Mio. in Aussicht.

Die Analysten von First Berlin würden die Conergy-Entwicklung optimistisch sehen und seien der Ansicht, dass das Unternehmen gut aufgestellt sei, um weiterhin schneller als der Markt zu wachsen. Ihrer Einschätzung nach werde ein Großteil dieser Zuwächse außerhalb Deutschlands realisiert werden, wo das Unternehmen seine Aktivitäten bereits aufgenommen habe. Ab 2008 solle nach Plänen des Conergy-Vorstands über 50% des Umsatzes jenseits des heimischen Marktes erwirtschaftet werden, was sich nach Erachten der Analysten positiv auf die Ertrags- und Margenentwicklung auswirken werde.

Die Analysten von First Berlin bekräftigen ihre "hold"-Empfehlung für die Conergy-Aktie und ihr 2005er Kursziel von EUR 92,00.

Analyse-Datum: 08.11.2005

Di Nov 8, 2005 3:22 MEZ172

MTU Aero hat Aufträge für fast zwei Jahre in den Büchern

München (Reuters) - Der Triebwerkshersteller MTU Aero Engines hat Aufträge für fast zwei Jahre in den Büchern und setzt angesichts des zunehmenden Luftverkehrs auf weiter wachsende Geschäfte.

Firmenchef Udo Stark sagte am Dienstag in München, in den ersten drei Quartalen habe das Passagieraufkommen weltweit um sechs Prozent zugelegt, das Frachtaufkommen etwas weniger. Dies bedeute eine unverändert positive Perspektive für MTU. Die Zahl der installierten Triebwerke, an deren Bau MTU beteiligt sei, lege weiter zu, was in der Regel später die viel lukrativeren Wartungsaufträge nach sich zieht. "In Summe also eine positive Entwicklung, die wir auch langfristig so erwarten", sagte Stark. An der Gewinnprognose für 2005, wonach der operative Gewinn um ein Viertel auf 215 Millionen Euro zunehmen soll, hielt er fest.

Per Ende September hatte der Triebwerkshersteller, der auch am Bau eines Triebwerks für den neuen Superjumbo Airbus A380mitwirkt, Aufträge für 3,62 Milliarden Euro in den Büchern, gut 200 Millionen Euro mehr als zu Jahresbeginn. Das entspricht fast dem zweifachen des Jahresumsatzes von 2004. Positiv wirkten sich die Bestellungen für neue Triebwerke der Typen GP7000 für den Airbus A380, V2500 für die Airbus-A320-Familie und PW 2000 für den Militärtransporter C-17 aus. Beim A380 habe bei den bestellten Flugzeugen das Triebwerk GP7000 des Konsortiums um General Electric und Pratt & Whitney, an dem MTU beteiligt ist, mittlerweile einen Marktanteil von 55 Prozent.

GROßE WARTUNGSAUFTRÄGE IN ORDERBUCH NOCH NICHT MITGEZÄHLT

Im gesamten Auftragsbestand seien Rahmenverträge für lukrative Wartungsarbeiten nicht enthalten, da diese erst bei konkreten Einzelorders verbucht werden, erklärte MTU. Für die Instandhaltung von Triebwerken bei Zivilflugzeugen seien per Ende September langfristige Verträge mit 1,5 Milliarden Dollar Volumen geschlossen worden. Das gesamte vertragliche Volumen für Instandhaltungsprojekte belaufe sich auf vier Milliarden Euro. Bei Erstausrüstungen von Flugzeugen mit Triebwerken verdienen die Turbinenhersteller meist kein Geld, sondern setzen auf die anschließend folgenden jahrelangen Wartungsverträge.

Von Januar bis September steigerte MTU Aero den Umsatz um zwölf Prozent auf 1,546 Milliarden Euro, der operative Gewinn (Ebitda) kletterte um 35 Prozent auf 166,6 Millionen Euro. "Die Ziele, die wir uns für die ersten neun Monate gesteckt haben, wurden mehr als erreicht", sagte Stark. Im zivilen Wartungsgeschäft kletterte der Umsatz um 28 Prozent, die Erlöse aus der Erstausrüstung wuchsen um 9,5 Prozent.

Im dritten Quartal fiel der Zuwachs beim operativen Gewinn mit einem Gesamtertrag von 64 (Vorjahr 59) Millionen Euro verhaltener aus. Das Nettoergebnis ging auf 13 (Vorjahr 20) Millionen Euro zurück. Stark begründete dies mit höheren Kosten durch den Produktionsanlauf neuer Triebwerke. Die Gewinnprognose für 2005 werde "in vollem Umfang erfüllt", sagte er. Zugleich bekräftigte der Vorstandschef des Börsenneulings, dass bereits für dieses Jahr eine Dividende von etwa 40 Millionen Euro ausgeschüttet werden soll, was etwa 0,73 Euro je Aktie entspricht.

MTU Aero war im Juni an die Börse gegangen, die Aktie ist inzwischen im Nebenwerteindex MDax notiert. Am Dienstag gab der Kurs in einem festeren Gesamtmarkt um 2,4 Prozent auf 25,18 Euro nach. Händler sagten, die Zahlen seien ganz gut ausgefallen, aber einige hätten sich vermutlich noch mehr erhofft.

© Reuters 2005. Alle Rechte vorbehalten.

08.11.2005 15:31

CENIT AG Systemhaus: kaufen (Independent Research)

Die Analysten von Independent Research bewerten die CENIT-Aktie (Nachrichten) (ISIN DE0005407100/ WKN 540710) mit "kaufen".

Die Gesellschaft habe die Erwartungen der Analysten im dritten Quartal deutlich übertroffen. Auf dieser Grundlage würden sie ihre Prognosen erneut erhöhen. Die Analysten würden für 2007 dabei ein anziehendes Wachstumstempo auf der Ebene des Konzerns vorhersagen, insbesondere im Bereich der eigenen Software würden sie dabei Potenzial erkennen.

Das Unternehmen sei auf wachsenden Märkten gut positioniert. Deshalb gingen die Analysten auch langfristig von einer positiven operativen Entwicklung aus. In dem DCF-Modell der Analysten errechne sich auf Grundlage der neuen Schätzungen ein fairer Wert für das Eigenkapital des Unternehmens von 132,3 (alt: 113,6) Mio. Euro. Der faire Wert pro Aktie rangiere bei 31,61 (alt: 27,16) Euro. Das Kursziel würden die Analysten von 27 auf 31 Euro anheben.

Die Analysten von Independent Research stufen die CENIT-Aktie bei einem Kurspotenzial von rund 37% von "akkumulieren" auf "kaufen" hoch.

Analyse-Datum: 08.11.2005

INTERVIEW: Conergy will für 2005 Dividende zahlen - Zuversicht für 2006

Der Solarkonzern Conergy <CGY.ETR> will für das laufende Geschäftsjahr eine Dividende zahlen. "Es spricht nichts gegen eine Dividende", sagte Vorstandschef Hans-Martin Rüter am Dienstag in Hamburg der Finanz-Nachrichtenagentur dpa-AFX. Allerdings gebe es noch keinen Beschluss des Aufsichtsrates und der Hauptversammlung.

Conergy war im Frühjahr an die Börse gegangen und zählt zu den am schnellsten wachsenden Solarfirmen der Welt. "Wir werden auch 2006 schneller als der Markt wachsen." Conergy habe sich bereits zusätzliche Mengen von Silizium gesichert, welches zu Solarzellen weiterverarbeitet werde. Für die Branche rechnet Rüter mit einem Zuwachs von mindestens 25 Prozent. Der Industriezweig könnte schneller wachsen, allerdings verhindert die Silizium-Knappheit höhere Zuwachsraten.

Laut Rüter könnte Conergy seine eigene Prognose für 2005 übertreffen. "Wir gehen beim Überschuss davon aus, dass wir die 27 Millionen Euro übertreffen", sagte der Vorstandsvorsitzende. Der Umsatz werde sicher über die angepeilten 500 Millionen Euro klettern. "Wir werden eine Fünf vorne sehen." Im vergangenen Jahr setzte Conergy 285 Millionen Euro um und verdiente dabei 11 Millionen Euro.

Das Hamburger Unternehmen will auch im kommenden Jahr wieder Arbeitsplätze schaffen. "Wir werden 2006 mehrere Hundert Mitarbeiter einstellen", sagte Rüter. Zuletzt beschäftigte Conergy 700 Menschen./mur/sk

ISIN DE0006040025

AXC0145 2005-11-08/15:37

08.11.2005 17:07

Conergy AG: hold (First Berlin)

Die Analysten von First Berlin stufen die Aktie von Conergy (Nachrichten) (ISIN DE0006040025/ WKN 604002) weiterhin mit "hold" ein.

Die den Erwartungen der Analysten entsprechenden Q3-Zahlen würden einen weiteren Schritt in Richtung ihrer Gesamtjahresschätzungen darstellen. Der Conergy-Umsatz unterliege saisonalen Schwankungen - man rechne damit, dass der Konzern rund 50% seiner 2005er Erlöse in Q4 ausweise. Die vom Unternehmen derzeit umgesetzten Projekte hätten ein Gesamtvolumen von EUR 180 Mio. Der Vorstand stelle ein 2005er Umsatzvolumen von über EUR 500 Mio. und einen Reingewinn von EUR 27 Mio. in Aussicht.

Die Analysten von First Berlin würden die Conergy-Entwicklung optimistisch sehen und seien der Ansicht, dass das Unternehmen gut aufgestellt sei, um weiterhin schneller als der Markt zu wachsen. Ihrer Einschätzung nach werde ein Großteil dieser Zuwächse außerhalb Deutschlands realisiert werden, wo das Unternehmen seine Aktivitäten bereits aufgenommen habe. Ab 2008 solle nach Plänen des Conergy-Vorstands über 50% des Umsatzes jenseits des heimischen Marktes erwirtschaftet werden, was sich nach Erachten der Analysten positiv auf die Ertrags- und Margenentwicklung auswirken werde.

Die Analysten von First Berlin bekräftigen ihre "hold"-Empfehlung für die Conergy-Aktie und ihr 2005er Kursziel von EUR 92,00.

Analyse-Datum: 08.11.2005

Di Nov 8, 2005 3:22 MEZ172

MTU Aero hat Aufträge für fast zwei Jahre in den Büchern

München (Reuters) - Der Triebwerkshersteller MTU Aero Engines hat Aufträge für fast zwei Jahre in den Büchern und setzt angesichts des zunehmenden Luftverkehrs auf weiter wachsende Geschäfte.

Firmenchef Udo Stark sagte am Dienstag in München, in den ersten drei Quartalen habe das Passagieraufkommen weltweit um sechs Prozent zugelegt, das Frachtaufkommen etwas weniger. Dies bedeute eine unverändert positive Perspektive für MTU. Die Zahl der installierten Triebwerke, an deren Bau MTU beteiligt sei, lege weiter zu, was in der Regel später die viel lukrativeren Wartungsaufträge nach sich zieht. "In Summe also eine positive Entwicklung, die wir auch langfristig so erwarten", sagte Stark. An der Gewinnprognose für 2005, wonach der operative Gewinn um ein Viertel auf 215 Millionen Euro zunehmen soll, hielt er fest.

Per Ende September hatte der Triebwerkshersteller, der auch am Bau eines Triebwerks für den neuen Superjumbo Airbus A380mitwirkt, Aufträge für 3,62 Milliarden Euro in den Büchern, gut 200 Millionen Euro mehr als zu Jahresbeginn. Das entspricht fast dem zweifachen des Jahresumsatzes von 2004. Positiv wirkten sich die Bestellungen für neue Triebwerke der Typen GP7000 für den Airbus A380, V2500 für die Airbus-A320-Familie und PW 2000 für den Militärtransporter C-17 aus. Beim A380 habe bei den bestellten Flugzeugen das Triebwerk GP7000 des Konsortiums um General Electric und Pratt & Whitney, an dem MTU beteiligt ist, mittlerweile einen Marktanteil von 55 Prozent.

GROßE WARTUNGSAUFTRÄGE IN ORDERBUCH NOCH NICHT MITGEZÄHLT

Im gesamten Auftragsbestand seien Rahmenverträge für lukrative Wartungsarbeiten nicht enthalten, da diese erst bei konkreten Einzelorders verbucht werden, erklärte MTU. Für die Instandhaltung von Triebwerken bei Zivilflugzeugen seien per Ende September langfristige Verträge mit 1,5 Milliarden Dollar Volumen geschlossen worden. Das gesamte vertragliche Volumen für Instandhaltungsprojekte belaufe sich auf vier Milliarden Euro. Bei Erstausrüstungen von Flugzeugen mit Triebwerken verdienen die Turbinenhersteller meist kein Geld, sondern setzen auf die anschließend folgenden jahrelangen Wartungsverträge.

Von Januar bis September steigerte MTU Aero den Umsatz um zwölf Prozent auf 1,546 Milliarden Euro, der operative Gewinn (Ebitda) kletterte um 35 Prozent auf 166,6 Millionen Euro. "Die Ziele, die wir uns für die ersten neun Monate gesteckt haben, wurden mehr als erreicht", sagte Stark. Im zivilen Wartungsgeschäft kletterte der Umsatz um 28 Prozent, die Erlöse aus der Erstausrüstung wuchsen um 9,5 Prozent.

Im dritten Quartal fiel der Zuwachs beim operativen Gewinn mit einem Gesamtertrag von 64 (Vorjahr 59) Millionen Euro verhaltener aus. Das Nettoergebnis ging auf 13 (Vorjahr 20) Millionen Euro zurück. Stark begründete dies mit höheren Kosten durch den Produktionsanlauf neuer Triebwerke. Die Gewinnprognose für 2005 werde "in vollem Umfang erfüllt", sagte er. Zugleich bekräftigte der Vorstandschef des Börsenneulings, dass bereits für dieses Jahr eine Dividende von etwa 40 Millionen Euro ausgeschüttet werden soll, was etwa 0,73 Euro je Aktie entspricht.

MTU Aero war im Juni an die Börse gegangen, die Aktie ist inzwischen im Nebenwerteindex MDax notiert. Am Dienstag gab der Kurs in einem festeren Gesamtmarkt um 2,4 Prozent auf 25,18 Euro nach. Händler sagten, die Zahlen seien ganz gut ausgefallen, aber einige hätten sich vermutlich noch mehr erhofft.

© Reuters 2005. Alle Rechte vorbehalten.

08.11.2005 15:31

CENIT AG Systemhaus: kaufen (Independent Research)

Die Analysten von Independent Research bewerten die CENIT-Aktie (Nachrichten) (ISIN DE0005407100/ WKN 540710) mit "kaufen".

Die Gesellschaft habe die Erwartungen der Analysten im dritten Quartal deutlich übertroffen. Auf dieser Grundlage würden sie ihre Prognosen erneut erhöhen. Die Analysten würden für 2007 dabei ein anziehendes Wachstumstempo auf der Ebene des Konzerns vorhersagen, insbesondere im Bereich der eigenen Software würden sie dabei Potenzial erkennen.

Das Unternehmen sei auf wachsenden Märkten gut positioniert. Deshalb gingen die Analysten auch langfristig von einer positiven operativen Entwicklung aus. In dem DCF-Modell der Analysten errechne sich auf Grundlage der neuen Schätzungen ein fairer Wert für das Eigenkapital des Unternehmens von 132,3 (alt: 113,6) Mio. Euro. Der faire Wert pro Aktie rangiere bei 31,61 (alt: 27,16) Euro. Das Kursziel würden die Analysten von 27 auf 31 Euro anheben.

Die Analysten von Independent Research stufen die CENIT-Aktie bei einem Kurspotenzial von rund 37% von "akkumulieren" auf "kaufen" hoch.

Analyse-Datum: 08.11.2005

09.11.2005 18:32

DGAP-Ad hoc: Masterflex AG

Ad-hoc-Meldung nach §15 WpHG

Geschäftszahlen

Masterflex AG (Nachrichten) steigert Umsatz um 13,0+%, EBIT +5,2%, EBIT-Marge weiterhin auf

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- ----------

Masterflex AG steigert Umsatz um 13,0+%, EBIT +5,2%, EBIT-Marge weiterhin auf hohem Niveau: 14,3%

30.09.05 30.09.04 +/- Umsatzerlöse (TEUR) 60.526 53.609 +13,0% EBITDA (TEUR) 9.739 9.654 +0,9% EBIT (TEUR) 8.087 7.685 +5,2% EBT (TEUR) 6.723 6.886 -2,4% Nettoergebnis (TEUR) 4.480 4.297 +4,3% IAS-Ergebnis/Aktie (EUR) 1,00 0,95 +5,3% EBIT-Marge 13,4% 14,3%

Gelsenkirchen, 09. November 2005. Die im SDAX notierte Masterflex AG (ISIN DE0005492938), Technologieführer in der Verarbeitung von Spezialkunststoffen, hat in den ersten neun Monaten ihren Umsatz erneut gesteigert. Der Konzernumsatz stieg um 13,0% auf 60,5 Mio. EUR. Der Gewinn vor Steuern und Zinsen (EBIT) stieg im Vergleich zum Vorjahreszeitraum um 5,2% und blieb damit hinter den Erwartungen. Der Nettogewinn stieg um 4,3% auf 4,5 Mio. EUR und führte zu einem Ergebnis pro Aktie von 1,00 Euro (+ 5,3%). Die EBIT-Marge liegt mit 13,4% weiterhin auf einem Spitzenniveau im Vergleich zu den börsennotierten deutschen Aktiengesellschaften.

Die Abschwächung der Gewinnentwicklung im Vergleich zum Vorjahreszeitraum ist insbesondere auf ein schwaches drittes Quartal im Bereich Mobile Office Equipment (Geschäftsfeld Brennstoffzellentechnologie) zurückzuführen. Die Tochtergesellschaft DICOTA GmbH hat ihre Umsätze deutlich gesteigert, während gleichzeitig das EBIT rückläufig war.

Diese Effekte bei der DICOTA GmbH konnten nicht durch die Entwicklung des Schlauchgeschäftes, den Ergebnisbeitrag aus der Medizintechnik sowie den erstmaligen Ergebnisbeitrag der SURPRO-Gruppe überkompensiert werden. Der Aufbau der internationalen Präsenz der DICOTA GmbH ist inzwischen weitgehend abgeschlossen, so dass zukünftig hohe Zuwachsraten bei Umsatz und EBIT erwartet werden.

Im Hinblick auf die erwartete Entwicklung des Gesamtjahres 2005 deutet sich derzeit ein traditionell starkes viertes Quartal an. Masterflex wird auch im Geschäftsjahr 2005 bei Umsatz und Ertrag weiter wachsen. Die im dritten Quartal aufgetretene Ertragsentwicklung wird als vorübergehend angesehen. Der Vorstand der Masterflex AG hält daher an der Umsatzprognose für das Geschäftsjahr 2005 fest und konkretisiert diese auf +15 bis +17%. Das vierte Quartal wird voraussichtlich die schwache Gewinnentwicklung des dritten Quartals bis zum Jahresende nicht mehr überkompensieren können. Die Jahresprognose für das EBIT wird daher auf einen Anstieg auf nunmehr +5% bis +12% korrigiert (vorher +15 bis +25%).

Der Vorstand der Masterflex AG ist fest davon überzeugt, dass das Unternehmen 2006 seinen Wachstumskurs verstärkt fortsetzen und auch ein überproportionales Ergebniswachstum im zweistelligen Bereich erzielen wird. Diese positive Einschätzung stützt sich auf die herausragende Marktstellung und innovative Produkte in zukunftsfähigen Geschäftsfeldern. Darüber hinaus bieten insbesondere die ausländischen Märkte noch erhebliche Wachstumspotentiale.

Der vollständige Quartalsbericht 3/2005 wird am 11.11.2005 veröffentlicht und ist als Download unter http://www.masterflex.de abrufbar.

Weitere Informationen: Masterflex AG, Investor Relations, Willy-Brandt-Allee 300,D-45891 Gelsenkirchen, kniep@masterflex.de , Tel. +49 209 97077 44.

Masterflex AG Willy-Brandt-Allee 300 45891 Gelsenkirchen Deutschland

ISIN: DE0005492938 (SDAX) WKN: 549 293 Notiert: Amtlicher Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin- Bremen, Düsseldorf, Hamburg, München und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 09.11.2005

ISIN DE0005492938

AXC0202 2005-11-09/18:29

09.11.2005 16:07

MTU Aero Engines Holding AG: kaufen (Nord LB)

Heino Hammann, Analyst der Nord LB, bewertet die MTU-Aktie (Nachrichten) (ISIN DE000A0D9PT0/ WKN A0D9PT) mit "kaufen".

Die Gesellschaft habe für die ersten neun Monate 2005 gute Zahlen präsentieren können, mit denen die vom Vorstand festgelegten Ziele voll erreicht worden seien. Der Konzern habe den Umsatz um 12% auf 1,546 Mrd. Euro erhöht. In erster Linie sei diese Umsatzsteigerung auf ein weiterhin sehr starkes Wachstum in der zivilen Instandhaltung zurückzuführen. In diesem Bereich habe sich der Umsatz gegenüber dem Vorjahr um 28% auf 545,0 Mio. Euro erhöht.

Der operative Konzerngewinn (EBITDA) sei überproportional um 35% auf 166,6 Mio. Euro geklettert. Ebenfalls habe sich hierbei die zivile Instandhaltung sehr positiv entwickelt, die das EBITDA im Vergleich zum Vorjahreszeitraum um 55% habe verbessern können. Nach einem Verlust von 14,4 Mio. Euro im Vorjahreszeitraum habe der Konzernüberschuss 19,4 Mio. Euro erreicht.

Wegen der guten Daten für die ersten neun Monate und den vergleichsweise optimistischen Prognosen für das Gesamtjahr bleibe das Management auch dabei, dass für dieses Jahr eine Dividende in Höhe von ca. 0,73 Euro je Aktie ausgeschüttet werden solle. Diese Zahlung sei unabhängig vom Termin des Börsengangs am 6. Juni 2005 für das gesamte Geschäftsjahr geplant.

Vor dem Hintergrund einer guten Auftragslage und neuer Wachstumsimpulse, insbesondere im Wartungsgeschäft, bleiben die Analysten der Nord LB bei ihrer Einschätzung "kaufen" für die MTU-Aktie.

Analyse-Datum: 09.11.2005

09.11.2005 - 11:56 Uhr

CENIT halten

Die Experten von "Hot Stocks Europe" empfehlen die Aktie von CENIT (ISIN DE0005407100/ WKN 540710) weiter zu halten.

Das Unternehmen werde aller Voraussicht nach die gesteckten Jahresziele übertreffen können. Nach neun Monaten habe die Gesellschaft jetzt einen Umsatzanstieg von 7 Prozent gegenüber den ersten drei Monaten 2004 auf 54,5 Mio. EUR verkündet. Das Ergebnis je Aktie sei von 0,71 EUR auf 1,10 EUR gestiegen.

Wachstumstreiber der Gesellschaft würden unverändert die drei Kerngeschäftsfelder Produkt Lifecycle Management, Enterprise Content Management und Outsourcing bleiben. Die liquiden Mittel seien von 14,7 Mio. EUR auf 17,3 Mio. EUR gestiegen.

Den ausführlichen Neun-Monats-Bericht werde das Unternehmen heute präsentieren. Die Analysten würden fest damit rechnen, dass die Aktie ihre beeindruckende Rally in den nächsten Monaten weiter fortsetzen werde.

Die Experten von "Hot Stocks Europe" raten die CENIT-Aktie weiter zu halten. Analyse-Datum: 07.11.2005

Quelle: Finanzen.net

DGAP-Ad hoc: Masterflex AG

Ad-hoc-Meldung nach §15 WpHG

Geschäftszahlen

Masterflex AG (Nachrichten) steigert Umsatz um 13,0+%, EBIT +5,2%, EBIT-Marge weiterhin auf

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- ----------

Masterflex AG steigert Umsatz um 13,0+%, EBIT +5,2%, EBIT-Marge weiterhin auf hohem Niveau: 14,3%

30.09.05 30.09.04 +/- Umsatzerlöse (TEUR) 60.526 53.609 +13,0% EBITDA (TEUR) 9.739 9.654 +0,9% EBIT (TEUR) 8.087 7.685 +5,2% EBT (TEUR) 6.723 6.886 -2,4% Nettoergebnis (TEUR) 4.480 4.297 +4,3% IAS-Ergebnis/Aktie (EUR) 1,00 0,95 +5,3% EBIT-Marge 13,4% 14,3%

Gelsenkirchen, 09. November 2005. Die im SDAX notierte Masterflex AG (ISIN DE0005492938), Technologieführer in der Verarbeitung von Spezialkunststoffen, hat in den ersten neun Monaten ihren Umsatz erneut gesteigert. Der Konzernumsatz stieg um 13,0% auf 60,5 Mio. EUR. Der Gewinn vor Steuern und Zinsen (EBIT) stieg im Vergleich zum Vorjahreszeitraum um 5,2% und blieb damit hinter den Erwartungen. Der Nettogewinn stieg um 4,3% auf 4,5 Mio. EUR und führte zu einem Ergebnis pro Aktie von 1,00 Euro (+ 5,3%). Die EBIT-Marge liegt mit 13,4% weiterhin auf einem Spitzenniveau im Vergleich zu den börsennotierten deutschen Aktiengesellschaften.

Die Abschwächung der Gewinnentwicklung im Vergleich zum Vorjahreszeitraum ist insbesondere auf ein schwaches drittes Quartal im Bereich Mobile Office Equipment (Geschäftsfeld Brennstoffzellentechnologie) zurückzuführen. Die Tochtergesellschaft DICOTA GmbH hat ihre Umsätze deutlich gesteigert, während gleichzeitig das EBIT rückläufig war.

Diese Effekte bei der DICOTA GmbH konnten nicht durch die Entwicklung des Schlauchgeschäftes, den Ergebnisbeitrag aus der Medizintechnik sowie den erstmaligen Ergebnisbeitrag der SURPRO-Gruppe überkompensiert werden. Der Aufbau der internationalen Präsenz der DICOTA GmbH ist inzwischen weitgehend abgeschlossen, so dass zukünftig hohe Zuwachsraten bei Umsatz und EBIT erwartet werden.

Im Hinblick auf die erwartete Entwicklung des Gesamtjahres 2005 deutet sich derzeit ein traditionell starkes viertes Quartal an. Masterflex wird auch im Geschäftsjahr 2005 bei Umsatz und Ertrag weiter wachsen. Die im dritten Quartal aufgetretene Ertragsentwicklung wird als vorübergehend angesehen. Der Vorstand der Masterflex AG hält daher an der Umsatzprognose für das Geschäftsjahr 2005 fest und konkretisiert diese auf +15 bis +17%. Das vierte Quartal wird voraussichtlich die schwache Gewinnentwicklung des dritten Quartals bis zum Jahresende nicht mehr überkompensieren können. Die Jahresprognose für das EBIT wird daher auf einen Anstieg auf nunmehr +5% bis +12% korrigiert (vorher +15 bis +25%).

Der Vorstand der Masterflex AG ist fest davon überzeugt, dass das Unternehmen 2006 seinen Wachstumskurs verstärkt fortsetzen und auch ein überproportionales Ergebniswachstum im zweistelligen Bereich erzielen wird. Diese positive Einschätzung stützt sich auf die herausragende Marktstellung und innovative Produkte in zukunftsfähigen Geschäftsfeldern. Darüber hinaus bieten insbesondere die ausländischen Märkte noch erhebliche Wachstumspotentiale.

Der vollständige Quartalsbericht 3/2005 wird am 11.11.2005 veröffentlicht und ist als Download unter http://www.masterflex.de abrufbar.

Weitere Informationen: Masterflex AG, Investor Relations, Willy-Brandt-Allee 300,D-45891 Gelsenkirchen, kniep@masterflex.de , Tel. +49 209 97077 44.

Masterflex AG Willy-Brandt-Allee 300 45891 Gelsenkirchen Deutschland

ISIN: DE0005492938 (SDAX) WKN: 549 293 Notiert: Amtlicher Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin- Bremen, Düsseldorf, Hamburg, München und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 09.11.2005

ISIN DE0005492938

AXC0202 2005-11-09/18:29

09.11.2005 16:07

MTU Aero Engines Holding AG: kaufen (Nord LB)

Heino Hammann, Analyst der Nord LB, bewertet die MTU-Aktie (Nachrichten) (ISIN DE000A0D9PT0/ WKN A0D9PT) mit "kaufen".

Die Gesellschaft habe für die ersten neun Monate 2005 gute Zahlen präsentieren können, mit denen die vom Vorstand festgelegten Ziele voll erreicht worden seien. Der Konzern habe den Umsatz um 12% auf 1,546 Mrd. Euro erhöht. In erster Linie sei diese Umsatzsteigerung auf ein weiterhin sehr starkes Wachstum in der zivilen Instandhaltung zurückzuführen. In diesem Bereich habe sich der Umsatz gegenüber dem Vorjahr um 28% auf 545,0 Mio. Euro erhöht.

Der operative Konzerngewinn (EBITDA) sei überproportional um 35% auf 166,6 Mio. Euro geklettert. Ebenfalls habe sich hierbei die zivile Instandhaltung sehr positiv entwickelt, die das EBITDA im Vergleich zum Vorjahreszeitraum um 55% habe verbessern können. Nach einem Verlust von 14,4 Mio. Euro im Vorjahreszeitraum habe der Konzernüberschuss 19,4 Mio. Euro erreicht.