Hammernews bei GFT (Seite 20)

eröffnet am 23.11.05 10:33:04 von

neuester Beitrag 07.05.24 15:00:03 von

neuester Beitrag 07.05.24 15:00:03 von

Beiträge: 4.703

ID: 1.021.983

ID: 1.021.983

Aufrufe heute: 13

Gesamt: 640.874

Gesamt: 640.874

Aktive User: 0

ISIN: DE0005800601 · WKN: 580060 · Symbol: GFT

27,35

EUR

-0,36 %

-0,10 EUR

Letzter Kurs 14:40:37 Tradegate

Neuigkeiten

| GFT Technologies Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

09:00 Uhr · dpa-AFX Analysen |

08.05.24 · dpa-AFX |

08.05.24 · dpa-AFX Analysen |

08.05.24 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 52,10 | +323,58 | |

| 0,6000 | +53,06 | |

| 1,3633 | +23,67 | |

| 19,600 | +22,50 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9400 | -15,27 | |

| 1,1000 | -15,38 | |

| 178,05 | -23,22 | |

| 9.751,50 | -29,84 | |

| 9,4000 | -30,78 |

Beitrag zu dieser Diskussion schreiben

Ich rechne mit weiter stark steigenden Kursen hier. Die kürzlich gewonnen Referenzkunden wie Google werden sich positiv auf die weitere Diversifizierung der Endkunden auswirken. Referenzkunden sind extrem wichtig in dem Geschäft, da sie zeigen, dass man in der Lage ist große Projekte zu bewerkstelligen. IT ist das Herzstück jeder Firma. Da kann man sich keine fuck ups erlauben.

ich denke auch, man kann sowohl Allgeier als auch GFT in 2022 halten und schöne Gewinne einfahren

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

In 2022 könnten neue Allzeithöchstkurse Wirklichkeit werden.

Ich halte bewußt an der GFT weiter fest, selbst nach über 250% Zuwachs Kurs alleine in 2021.

Die bespielten Branchen haben enormen Aufrüstungsbedarf an modernsten IT-Lösungen.

Sehr gut war die vorgenommene weitere Kunden- und Branchenausweitung, der Abbau der bisherigen beiden den Investoren hier bekannten Klumpenrisiken.

Wobei diese beiden früheren sehr umsatzstarken Kunden auch sehr soliden Bedarf haben an IT-Boosterungen.

Dieser käme dann on Top. In 2022 und Folgejahre.

Werde keine Teilrealisierungen bei GFT machen, sondern weiter in 2022 mit der gesamten Position partizipieren, an den erstklassigen Chancen.

Zu den Projektlaufzeiten, bis als Ertrag gebucht......kommt darauf an......pauschal nicht aussagbar, je nach Kunde und ob man dort schon heimisch ist in den Strukturen oder erst mal der Neukunde ein Checkup nötig hat.

Add on Projekte.....eine Frage von wenigen Wochen oder kleiner Monatszahl......Neuaufsetzungen bisher völlig veralterter IT- und Ablaufstrukturen......ab 1 Jahr aufwärts....

Laufende Dauerprojekte, der Traum jedes Aktionärs.....jeden Monat Ertrag......Anteile sollten zunehmen

Die bespielten Branchen haben enormen Aufrüstungsbedarf an modernsten IT-Lösungen.

Sehr gut war die vorgenommene weitere Kunden- und Branchenausweitung, der Abbau der bisherigen beiden den Investoren hier bekannten Klumpenrisiken.

Wobei diese beiden früheren sehr umsatzstarken Kunden auch sehr soliden Bedarf haben an IT-Boosterungen.

Dieser käme dann on Top. In 2022 und Folgejahre.

Werde keine Teilrealisierungen bei GFT machen, sondern weiter in 2022 mit der gesamten Position partizipieren, an den erstklassigen Chancen.

Zu den Projektlaufzeiten, bis als Ertrag gebucht......kommt darauf an......pauschal nicht aussagbar, je nach Kunde und ob man dort schon heimisch ist in den Strukturen oder erst mal der Neukunde ein Checkup nötig hat.

Add on Projekte.....eine Frage von wenigen Wochen oder kleiner Monatszahl......Neuaufsetzungen bisher völlig veralterter IT- und Ablaufstrukturen......ab 1 Jahr aufwärts....

Laufende Dauerprojekte, der Traum jedes Aktionärs.....jeden Monat Ertrag......Anteile sollten zunehmen

Antwort auf Beitrag Nr.: 70.353.077 von Locodiablo am 30.12.21 14:25:23Sehe ich ähnlich. Da hast du recht. Allgeier hat mehr upside. Bei GFT hast man einen anderen Sektor play mit Fokus auf Banking & Versicherung und Cloud. Für mich ist das ein wenig Diversifizierung. Aufgrund der hohen Visibilität ist es richtig forward looking EBITDA zu nehmen. Ich rechne hier mit mehr als 80mio EBITDA in 2022. Das Management hat auch dieses Jahr mehrmals guidance erhöht. Auf der Basis hätte man 15x EV/EBITDA. Mit dem Momentum der SDAX Aufnahme durch fast Entry kann hier noch was gehen. Ansonsten wird man von Quartal zu Quartal sehen. Bei Allgeier komme ich auf c. 12x. Das Charmante bei Allgeier sind die potentiellen Abspaltungen.

Trading Spotlight

Antwort auf Beitrag Nr.: 70.328.588 von JBelfort am 27.12.21 22:38:42

In der Tat etwas mau hier.

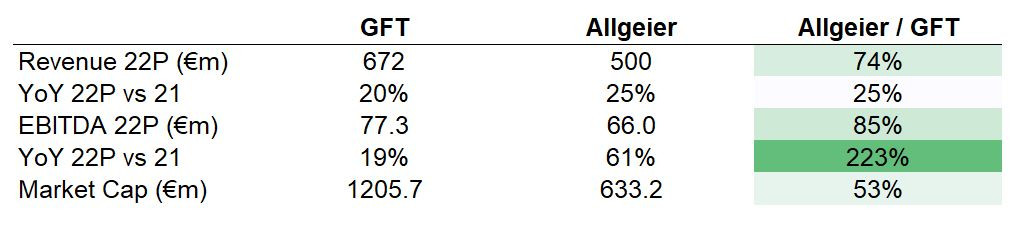

Zum Thema Projekte in Umsätze drehen kann ich hier nichts sagen. Ich habe aber mal einen Vergleich GFT vs. Allgeier gemacht um für mich zu beurteilen, welche der Aktien für mich grundsätzlich attraktiver ist:

Die Zahlen sind jeweils aus den letzten ad-hocs entnommen. Beim Allgeier Revenue und EBITDA habe ich jeweils den mid-point aus der Prognose 21 und 22 genommen. GFT hat das erwartete Wachstum jeweils prozentual angegeben, daraus ließen sich die Werte für 22 auf Basis der 21er Erwartung errechnen.

Ohne jetzt großartig Verschuldungskennzahlen zu berücksichtigen (beide sind mW relativ schuldenfrei, bei Allgeier dürften die Schulden durch die Zukäufe zuletzt etwas höher liegen) sehe ich die Allgeier für mich persönlich deutlich attraktiver als GFT. Beim Umsatz und beim EBITDA ist man Stand 22P nicht mehr allzu weit weg von GFT, die Wachstumsraten hier sind jeweils besser, beim EBITDA (wahrscheinlich durch die Zukäufe) sehr deutlich.

Viel bemerkenswerter ist aber die Marktkapitalisierung. Hier liegt Allgeier deutlich hinter GFT zurück, aus meiner Sicht ungerechtfertigt, da man bei Umsatz / EBITDA wie gesagt nicht allzu weit entfernt ist. Auf Grundlage von Mehrumsatz / EBITDA und höherer Verschuldung bei Allgeier könnte man bei GFT aktuell vielleicht einen Zuschlag von 25-30% bei der Market Cap argumentieren, nicht aber von knapp 100%, wie es aktuell der Fall ist.

Unter der Annahme, dass GFT aktuell fair vom Markt bewertet wird, sehe ich für Allgeier in den nächsten ~2 Jahren Kurspotenzial von 100€ alleine auf Basis des bestehenden / organisch wachsenden Geschäfts. M&A oder Abspaltungphantasien einhergehend mit höherer stand-alone Bewertung a la Nagarro würden da nochmal zusätzlich on top kommen.

Vergleich GFT mit Allgeier

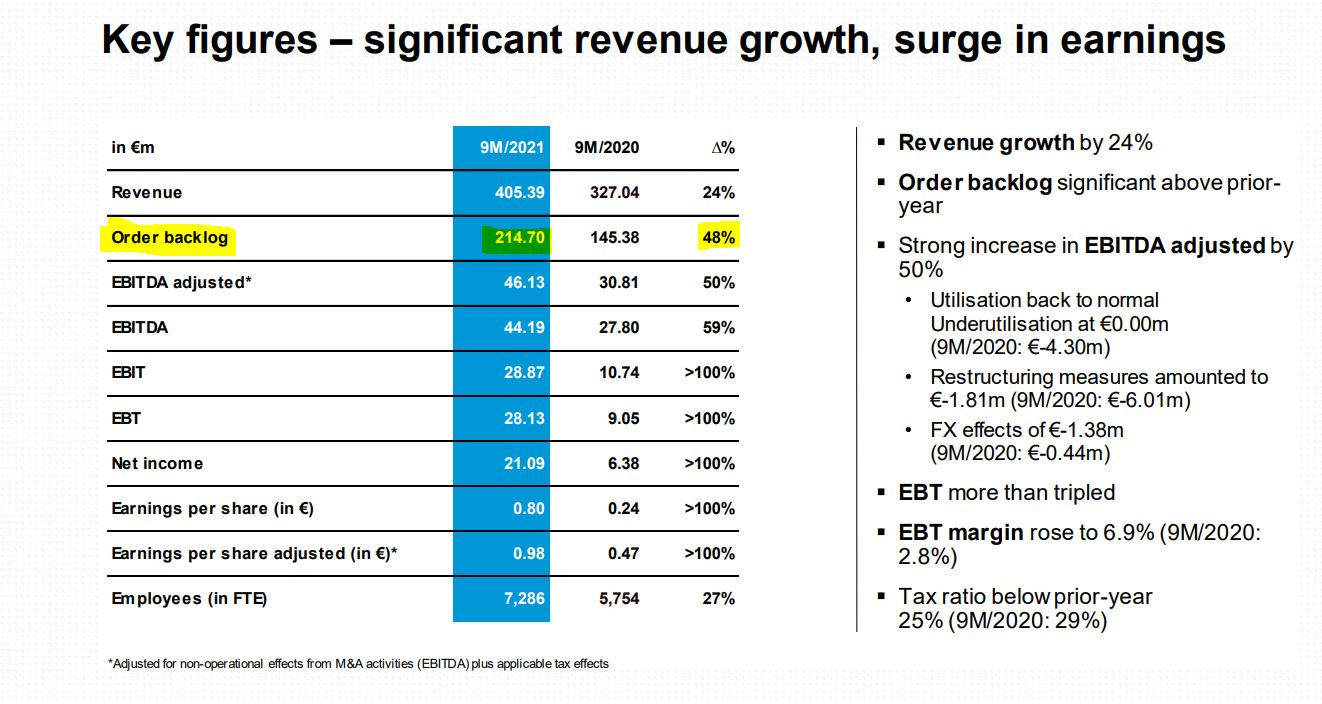

Zitat von JBelfort: Interessant finde ich den Auftragsbestand aus der Investorenpräsentation vom November. Wenn man das aufs Jahr hochrechnet, könnten da am Ende c. 300mio EUR stehen. Je nachdem wie schnell diese Projekte in Umsätze gedreht werden, hätte man bis zur Hälfte der Umsatz Guidance für 2022 bereits eingefahren. Das wäre eine starke Visibilität für die Erreichbarkeit der Guidance. Weiß jemand wie lange solche Projekte bis zur Umsatzrealisierung dauern?

https://www.gft.com/de/de/about-us/investor-relations/finanz…

Der Thread hier ist echt mau, für einen so stark laufenden Titel. Schade eigentlich.

In der Tat etwas mau hier.

Zum Thema Projekte in Umsätze drehen kann ich hier nichts sagen. Ich habe aber mal einen Vergleich GFT vs. Allgeier gemacht um für mich zu beurteilen, welche der Aktien für mich grundsätzlich attraktiver ist:

Die Zahlen sind jeweils aus den letzten ad-hocs entnommen. Beim Allgeier Revenue und EBITDA habe ich jeweils den mid-point aus der Prognose 21 und 22 genommen. GFT hat das erwartete Wachstum jeweils prozentual angegeben, daraus ließen sich die Werte für 22 auf Basis der 21er Erwartung errechnen.

Ohne jetzt großartig Verschuldungskennzahlen zu berücksichtigen (beide sind mW relativ schuldenfrei, bei Allgeier dürften die Schulden durch die Zukäufe zuletzt etwas höher liegen) sehe ich die Allgeier für mich persönlich deutlich attraktiver als GFT. Beim Umsatz und beim EBITDA ist man Stand 22P nicht mehr allzu weit weg von GFT, die Wachstumsraten hier sind jeweils besser, beim EBITDA (wahrscheinlich durch die Zukäufe) sehr deutlich.

Viel bemerkenswerter ist aber die Marktkapitalisierung. Hier liegt Allgeier deutlich hinter GFT zurück, aus meiner Sicht ungerechtfertigt, da man bei Umsatz / EBITDA wie gesagt nicht allzu weit entfernt ist. Auf Grundlage von Mehrumsatz / EBITDA und höherer Verschuldung bei Allgeier könnte man bei GFT aktuell vielleicht einen Zuschlag von 25-30% bei der Market Cap argumentieren, nicht aber von knapp 100%, wie es aktuell der Fall ist.

Unter der Annahme, dass GFT aktuell fair vom Markt bewertet wird, sehe ich für Allgeier in den nächsten ~2 Jahren Kurspotenzial von 100€ alleine auf Basis des bestehenden / organisch wachsenden Geschäfts. M&A oder Abspaltungphantasien einhergehend mit höherer stand-alone Bewertung a la Nagarro würden da nochmal zusätzlich on top kommen.

Antwort auf Beitrag Nr.: 70.340.453 von JBelfort am 29.12.21 10:34:20

Zitat von JBelfort: https://www.cloudcomputing-insider.de/starkes-wachstum-von-it-budgets-erwartet-a-1082818/

Interessant finde ich den Auftragsbestand aus der Investorenpräsentation vom November. Wenn man das aufs Jahr hochrechnet, könnten da am Ende c. 300mio EUR stehen. Je nachdem wie schnell diese Projekte in Umsätze gedreht werden, hätte man bis zur Hälfte der Umsatz Guidance für 2022 bereits eingefahren. Das wäre eine starke Visibilität für die Erreichbarkeit der Guidance. Weiß jemand wie lange solche Projekte bis zur Umsatzrealisierung dauern?

https://www.gft.com/de/de/about-us/investor-relations/finanz…

Der Thread hier ist echt mau, für einen so stark laufenden Titel. Schade eigentlich.

https://www.gft.com/de/de/about-us/investor-relations/finanz…

Der Thread hier ist echt mau, für einen so stark laufenden Titel. Schade eigentlich.

Antwort auf Beitrag Nr.: 70.327.832 von Malecon am 27.12.21 20:36:50

Nach oben hin keine Widerstände.

Zitat von Malecon: Immer weiter nach oben:

🎵

Nach oben hin keine Widerstände.

08.05.24 · dpa-AFX · GFT Technologies |

08.05.24 · dpa-AFX · GFT Technologies |

08.05.24 · wO Newsflash · GFT Technologies |

08.05.24 · EQS Group AG · GFT Technologies |

07.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

03.04.24 · dpa-AFX · BASF |

Der Börsen-Tag: Positive Tendenz bei den meisten Indizes - MDAX mit größtem Anstieg, TecDAX im Minus 03.04.24 · wO Newsflash · Carl Zeiss Meditec |