SCHWEIZER ELECTRONIC KZ 15 - 20 Euro (Seite 3)

eröffnet am 12.05.06 21:06:18 von

neuester Beitrag 30.04.24 17:35:13 von

neuester Beitrag 30.04.24 17:35:13 von

Beiträge: 1.735

ID: 1.059.847

ID: 1.059.847

Aufrufe heute: 8

Gesamt: 139.179

Gesamt: 139.179

Aktive User: 0

ISIN: DE0005156236 · WKN: 515623 · Symbol: SCE

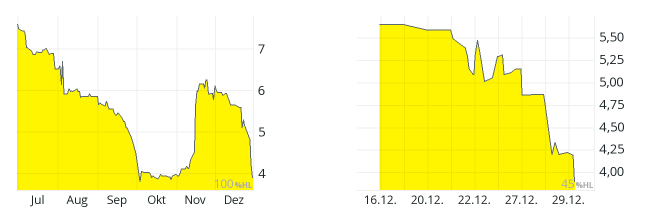

5,5500

EUR

-0,89 %

-0,0500 EUR

Letzter Kurs 10:31:27 Tradegate

Neuigkeiten

14:15 Uhr · EQS Group AG |

29.04.24 · wO Newsflash |

29.04.24 · wO Newsflash |

29.04.24 · EQS Group AG |

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 200,00 | +115,05 | |

| 3,3540 | +19,83 | |

| 0,5500 | +19,57 | |

| 34,12 | +15,35 | |

| 256,00 | +13,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5450 | -22,70 | |

| 1,1400 | -24,00 | |

| 0,7550 | -25,25 | |

| 0,5800 | -37,63 | |

| 45,00 | -55,45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 73.042.736 von Straßenkoeter am 07.01.23 05:10:24So auch mein aktueller Stand......

Es ist sehr schwer, Chinesen über den Tisch zu ziehen.......denke nicht, dass die bei dem Deal mit Schweizer Electronic versagt haben.......

Es ist sehr schwer, Chinesen über den Tisch zu ziehen.......denke nicht, dass die bei dem Deal mit Schweizer Electronic versagt haben.......

Das mit den Schulden sieht aber anders aus, wenn man den letzten Bericht anschaut.

In der aktuellen Ausgabe (01/2023) des Anlegermagazins BÖRSE ONLINE wurde in der Rubrik „Börsengeflüster“ ein Artikel über die Schweizer Electronic AG veröffentlicht. In diesem Artikel erwähnt der Redakteur Jörg Lang den Verkauf einer Mehrheitsbeteiligung an einer Tochtergesellschaft in China an WUS Printed Circuit. Im Rahmen dieser Transaktion erhielt der Leiterplattenhersteller rund 4,5 Millionen Euro. Das sei nicht viel, weswegen die Aktien von Schweizer Electronic zuletzt an Wert verloren haben, meint Lang.

Allerdings weist er in seinem Artikel auch darauf hin, dass das Unternehmen mit Hauptsitz in Schramberg infolge des Verkaufs die Schulden in China aus der Bilanz bekomme. Ebenfalls positiv zu werten: Schweizer Electronic ist nun zwar nur noch mit rund 20 Prozent an der chinesischen Tochtergesellschaft beteiligt, aber kann trotzdem in deren Fabrik weiterhin selbst gestaltete Leiterplatten produzieren lassen. Darüber hinaus dürften laut Lang die Fertigungskapazitäten in Schramberg künftig an Bedeutung gewinnen, weil die Kunden verstärkt Lieferanten außerhalb Asiens suchen würden.

Abschließend betont der Redakteur, dass die aktuelle Marktkapitalisierung von Schweizer Electronic in Höhe von 14 Millionen Euro deutlich unter den Nachbaukosten des Stammwerks liege.

Quelle:

Anlegermagazin BÖRSE ONLINE, Ausgabe 01/2023, Seite 29

Allerdings weist er in seinem Artikel auch darauf hin, dass das Unternehmen mit Hauptsitz in Schramberg infolge des Verkaufs die Schulden in China aus der Bilanz bekomme. Ebenfalls positiv zu werten: Schweizer Electronic ist nun zwar nur noch mit rund 20 Prozent an der chinesischen Tochtergesellschaft beteiligt, aber kann trotzdem in deren Fabrik weiterhin selbst gestaltete Leiterplatten produzieren lassen. Darüber hinaus dürften laut Lang die Fertigungskapazitäten in Schramberg künftig an Bedeutung gewinnen, weil die Kunden verstärkt Lieferanten außerhalb Asiens suchen würden.

Abschließend betont der Redakteur, dass die aktuelle Marktkapitalisierung von Schweizer Electronic in Höhe von 14 Millionen Euro deutlich unter den Nachbaukosten des Stammwerks liege.

Quelle:

Anlegermagazin BÖRSE ONLINE, Ausgabe 01/2023, Seite 29

Negatives Eigenkapital, gigantischer Schuldenberg. Hinzu kommt, dass man nun sich völlig an die Chinesen ausgeliefert hat und an das Chinaunternehmen, wo man noch 20% hält laut der Montega Studie seine Patente übertragen hat. Infineon wird es wohl bereuen sich je an Schweizer beteiligt zu haben. Die Chinesen werden aus meiner Sicht Schweizer weiter ausräubern. Das Chinawerk haben sie für quasi Nichts bekommen und Schweizer bzw. deren Banken tragen die Rechnung. Verstehe auch nicht wie der Schuldenberg bei der Mutter sich befindet und nicht im Chinaunternehmen das die Produktionsstätte hält.

Fazit für mich Finger weg, die Brösel wird WUS sich auch noch nehmen. Laut Montega Studie haben sie sich die Patente von Schweizer auch schon unter den Nagel gerissen. So habe ich es zumindest verstanden. Da Schweizer bei dem Chinaunternehmen keine Kapitalerhöhung mitgehen kann, witd der Anteil da auch bald gegen Null gehen. Eine Sperrminorität haben sie ja nicht. Und ihre Patente haben sie dahingehend übertragen. Klar Schweizer hat das Zepter des Handelns nicht mehr in der Hand.

Kam die ursprüngliche Idee in China ein Werk zu errichten von WUS?

Der beste Weg wäre wenn Schweizer in die Insolvenz geht und ein deutscher Investor aus der Insolvenzmasse ein schuldenfreies Unternehmen kauft. Aber die Patente hat man ja schon quasi mehr oder weniger am WUS verschenkt.

Um solche Arbeit abzuliefern muss man nicht studieren.

Fazit für mich Finger weg, die Brösel wird WUS sich auch noch nehmen. Laut Montega Studie haben sie sich die Patente von Schweizer auch schon unter den Nagel gerissen. So habe ich es zumindest verstanden. Da Schweizer bei dem Chinaunternehmen keine Kapitalerhöhung mitgehen kann, witd der Anteil da auch bald gegen Null gehen. Eine Sperrminorität haben sie ja nicht. Und ihre Patente haben sie dahingehend übertragen. Klar Schweizer hat das Zepter des Handelns nicht mehr in der Hand.

Kam die ursprüngliche Idee in China ein Werk zu errichten von WUS?

Der beste Weg wäre wenn Schweizer in die Insolvenz geht und ein deutscher Investor aus der Insolvenzmasse ein schuldenfreies Unternehmen kauft. Aber die Patente hat man ja schon quasi mehr oder weniger am WUS verschenkt.

Um solche Arbeit abzuliefern muss man nicht studieren.

Antwort auf Beitrag Nr.: 72.987.877 von DrSchweizer am 28.12.22 20:26:31So gesehen war wahrscheinlich Dr.Merten zu großen Teilen für das Desaster verantwortlich. Der ist dann halt einfach wieder weg und findet wo anders einen neuen Job.

Trading Spotlight

Antwort auf Beitrag Nr.: 72.987.877 von DrSchweizer am 28.12.22 20:26:31

Sag ich ja auch, dass hier der junge Schweizer nicht alleine Schuld hat. Grundsätzlich war ja die Idee ein großes Werk in China zu bauen charmant. Man hatte auch ein bisschen Pech mit dem Corona Desaster, den Liefererkettenproblemen. Dennoch konnte ich von Anfang an die Finanzierung des Mammutprojektes nie nachvollziehen. Zum einen wäre mit einem der Partner ein Gemeinschaftsprojekt nachvollziehbarer gewesen. Zum anderen habe ich nie verstanden, dass man keine Kapitalerhöhung gemacht hat, zumal man dem Markt die Story gut verkaufen konnte. Meine einzige Erklärung war, dass sich der Schweizer Klan nicht hat verwässern lassen wollen und eine Kapitalerhöhung nicht mitgehen wollte oder konnte. Das war schon fahrlässig.

Die Frage die sich nun stellt ist, inwieweit der Verlustvortrag in Deutschland beim Kernunternehmen überhaupt nutzbar ist? Jemand eine Meinung? Eine Dividende wird es hier nun die nächsten 10 Jahre nicht geben, da die Bilanz miserabel ist. Eine Kapitalerhöhung wäre zwingend. Die nun höheren Zinssätze tragen auch nicht zur Entspannung bei.

Zitat von DrSchweizer: Herr Dr. Merte war vom Oktober 2018 bis März 2020 Mitglied des Vorstands.

Sag ich ja auch, dass hier der junge Schweizer nicht alleine Schuld hat. Grundsätzlich war ja die Idee ein großes Werk in China zu bauen charmant. Man hatte auch ein bisschen Pech mit dem Corona Desaster, den Liefererkettenproblemen. Dennoch konnte ich von Anfang an die Finanzierung des Mammutprojektes nie nachvollziehen. Zum einen wäre mit einem der Partner ein Gemeinschaftsprojekt nachvollziehbarer gewesen. Zum anderen habe ich nie verstanden, dass man keine Kapitalerhöhung gemacht hat, zumal man dem Markt die Story gut verkaufen konnte. Meine einzige Erklärung war, dass sich der Schweizer Klan nicht hat verwässern lassen wollen und eine Kapitalerhöhung nicht mitgehen wollte oder konnte. Das war schon fahrlässig.

Die Frage die sich nun stellt ist, inwieweit der Verlustvortrag in Deutschland beim Kernunternehmen überhaupt nutzbar ist? Jemand eine Meinung? Eine Dividende wird es hier nun die nächsten 10 Jahre nicht geben, da die Bilanz miserabel ist. Eine Kapitalerhöhung wäre zwingend. Die nun höheren Zinssätze tragen auch nicht zur Entspannung bei.

Kursziel: 9,00 Euro, Sicht von: 12 Monaten, Miguel Lago Mascato, Montega AG, 09.11.2022

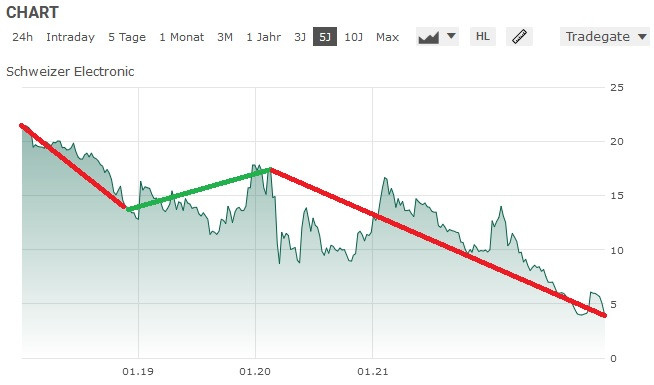

Das sieht man auch im Chart.

Antwort auf Beitrag Nr.: 72.975.844 von wealth646886 am 26.12.22 07:40:51Herr Dr. Merte war vom Oktober 2018 bis März 2020 Mitglied des Vorstands.

Antwort auf Beitrag Nr.: 72.982.042 von Straßenkoeter am 27.12.22 20:28:06Auch der "Aufsichtsrat" versagte......"Sesselpupser"

14:15 Uhr · EQS Group AG · Schweizer Electronic |

14:15 Uhr · EQS Group AG · Schweizer Electronic |

29.04.24 · wO Newsflash · Schweizer Electronic |

29.04.24 · EQS Group AG · Schweizer Electronic |

23.04.24 · 4investors · Schweizer Electronic |

23.04.24 · EQS Group AG · Schweizer Electronic |

27.03.24 · dpa-AFX · Schweizer Electronic |