New Gold, dank Merger mit sehr großer Zukunft! (Seite 8)

eröffnet am 01.04.08 13:40:03 von

neuester Beitrag 12.02.24 21:03:43 von

neuester Beitrag 12.02.24 21:03:43 von

Beiträge: 555

ID: 1.140.021

ID: 1.140.021

Aufrufe heute: 1

Gesamt: 71.613

Gesamt: 71.613

Aktive User: 0

ISIN: CA6445351068 · WKN: A0ERPH · Symbol: NGD

2,5300

CAD

+1,61 %

+0,0400 CAD

Letzter Kurs 29.04.24 Toronto

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 1,3200 | +17,86 | |

| 1,0100 | +13,48 | |

| 0,5650 | +13,00 | |

| 0,8400 | +12,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7100 | -7,79 | |

| 3,3200 | -9,78 | |

| 3,9600 | -15,74 | |

| 12,000 | -25,00 | |

| 46,98 | -98,00 |

Beitrag zu dieser Diskussion schreiben

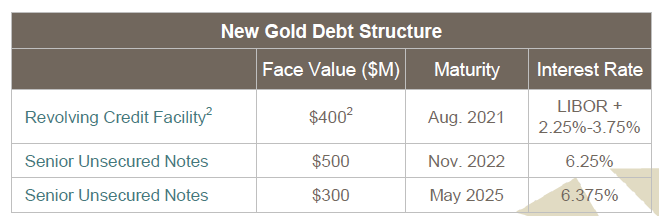

Antwort auf Beitrag Nr.: 60.768.808 von faultcode am 09.06.19 15:26:01Moody's, 2018-08: https://www.moodys.com/research/Moodys-downgrades-New-Golds-…

=>

Toronto, August 23, 2018 -- Moody's Investors Service ("Moody's") downgraded New Gold Inc.'s Corporate Family rating (CFR) to B3 from B2, Probability of Default Rating to B3-PD from B2-PD and senior unsecured note ratings to Caa1 from B3. New Gold's Speculative Grade Liquidity Rating ("SGL") has been downgraded to SGL-4 from SGL-3. The rating outlook has been changed to negative from stable

"The downgrade of New Gold's rating reflects our expectation of negative free cash flow through 2019, continued execution risk to get Rainy River to nameplate capacity and potential refinancing challenges in 2020 should the company see further challenges at the mine", said Jamie Koutsoukis, Moody's Vice-President, Senior Analyst.

Downgrades:

..Issuer: New Gold Inc.

.... Probability of Default Rating, Downgraded to B3-PD from B2-PD

.... Corporate Family Rating, Downgraded to B3 from B2

.... Speculative Grade Liquidity Rating, Downgraded to SGL-4 from SGL-3

....Senior Unsecured Regular Bond/Debenture, Downgraded to Caa1 (LGD4) from B3 (LGD4)

Outlook Actions:

..Issuer: New Gold Inc.

....Outlook, Changed to Negative From Stable

...

=> Caa1:

A rating within speculative grade Moody's Long-term Corporate Obligation Rating. Obligations rated Caa1 are judged to be of poor standing and are subject to very high credit risk...

https://www.nasdaq.com/investing/glossary/c/caa1

=> auf Deutsch: ab 2020(H2?) droht hier ernsthaft die Pleite (unter den getroffenen Annahmen)

=>

Toronto, August 23, 2018 -- Moody's Investors Service ("Moody's") downgraded New Gold Inc.'s Corporate Family rating (CFR) to B3 from B2, Probability of Default Rating to B3-PD from B2-PD and senior unsecured note ratings to Caa1 from B3. New Gold's Speculative Grade Liquidity Rating ("SGL") has been downgraded to SGL-4 from SGL-3. The rating outlook has been changed to negative from stable

"The downgrade of New Gold's rating reflects our expectation of negative free cash flow through 2019, continued execution risk to get Rainy River to nameplate capacity and potential refinancing challenges in 2020 should the company see further challenges at the mine", said Jamie Koutsoukis, Moody's Vice-President, Senior Analyst.

Downgrades:

..Issuer: New Gold Inc.

.... Probability of Default Rating, Downgraded to B3-PD from B2-PD

.... Corporate Family Rating, Downgraded to B3 from B2

.... Speculative Grade Liquidity Rating, Downgraded to SGL-4 from SGL-3

....Senior Unsecured Regular Bond/Debenture, Downgraded to Caa1 (LGD4) from B3 (LGD4)

Outlook Actions:

..Issuer: New Gold Inc.

....Outlook, Changed to Negative From Stable

...

=> Caa1:

A rating within speculative grade Moody's Long-term Corporate Obligation Rating. Obligations rated Caa1 are judged to be of poor standing and are subject to very high credit risk...

https://www.nasdaq.com/investing/glossary/c/caa1

=> auf Deutsch: ab 2020(H2?) droht hier ernsthaft die Pleite (unter den getroffenen Annahmen)

Antwort auf Beitrag Nr.: 60.766.602 von faultcode am 08.06.19 19:31:13hier mal die beiden "Senior Unsecured Notes" von New Gold:

2022:

http://finra-markets.morningstar.com/BondCenter/BondDetail.j…

• Symbol: NGD3928883

• CUSIP: C62944AB6

=>

2025:

http://finra-markets.morningstar.com/BondCenter/BondDetail.j…

• Symbol: NGD4492899

• CUSIP: C62944AC4

=>

=> Vertrauen in die Bonität von New Gold sieht anders aus

2022:

http://finra-markets.morningstar.com/BondCenter/BondDetail.j…

• Symbol: NGD3928883

• CUSIP: C62944AB6

=>

2025:

http://finra-markets.morningstar.com/BondCenter/BondDetail.j…

• Symbol: NGD4492899

• CUSIP: C62944AC4

=>

=> Vertrauen in die Bonität von New Gold sieht anders aus

aus der aktuellen Präsentation vom 6.6.:

Capital Structure: Current liquidity: ~$420M; net debt: ~$800M

=> ich glaube mit diesen 800 Millionen an Nettoschulden (U.S. dollar!) hat New Gold einen neuen Rekord erreicht!

=> zum Vergleich:

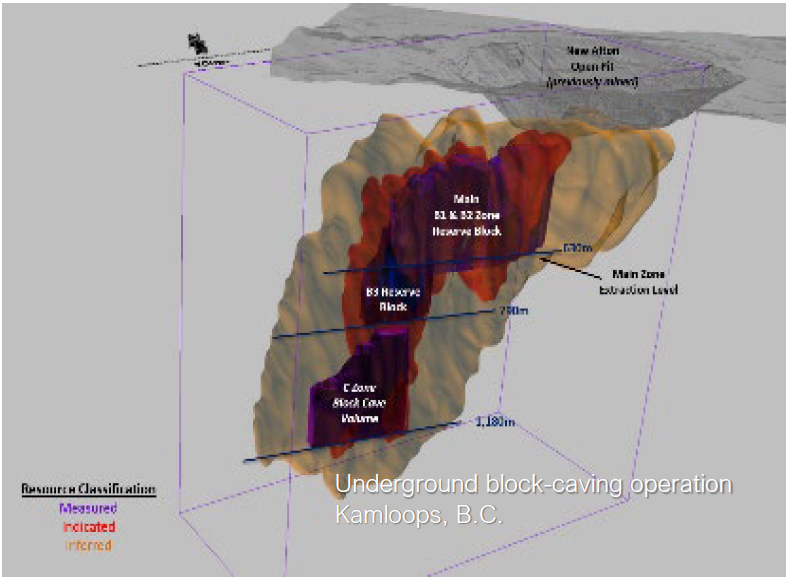

• das beste, verbliebende Asset ist die New Afton Mine, die in den letzten 6 Jahren USD800m an FCF einbrachte (Eigenangabe):

• LOM mit A+B-zones: 2022 (Annual Information Form FY2017)

• LOM mit A+B+C-zones: 2030 (MD&A FY2018) --> der Plan dazu ist erst in Arbeit...

• LOM mit A+B+C+D-zones: ??? --> was könnte die (mögliche) Erschließung der (tiefen) D-zone kosten?

unter "Rainy River: 2019 Strategic Review" wird's interessant; u.a.:

• Focus on medium and high grade ore to create a profitable open pit life of mine

=> mit anderen Worten:

• mit dem derzeitigen Minenplan und Goldpreis und Kostenstruktur ist RR unprofitabel!

Auch dieser Satz ist in Wahrheit der reinste Horror:

• Consider potential underground scenarios to further enhance profitability

=> RR war nie als bedeutsame Underground-Veranstaltung gedacht gewesen, sondern nur als Zubrot am Ende der Lebenszeit. Aus dem TR2018-07:

The open pit is anticipated to be mined out by 2026. It is then planned that mill production continues with underground and stockpile feed through 2032.

...und dann riecht es nach Verzweiflung: "2019 Exploration Program: Rainy River"

--> das Ding wird seit mindestens 5 Jahren zu Tode gedrillt!

Nachdem dort seit 1967(!) exploriert wird (mit welchselnden Phasen und Eigentümern; siehe TR's)

___

...und mal ganz ehrlich: welcher Praktikant stellt solche unleserlichen Diagramme in die Präsentation ein?!?

=> Hallo?!? Banken haben dem Unternehmen gerade den revolvierenden Kredit bis August 2021 verlängert, weil hier sonst Schicht im Schacht wäre

=> Fragen:

1/ wann wird RR (Rainy River) nachhaltig cash flow-neutral werden? Und zwar bevor die A+B-Zones von New Afton erschöpft sind? --> in der Präsi ist glatt von FCF in 2020 die Rede als Plan --> daran glaube ich nicht (mehr)

2/ und wie sollen bis dahin die Zinsen bezahlt und die Schulden bedient werden?

--> für 2/ hätte ich schon eine Antwort: auch das Blackwater Project (very low grade|FC) wird verkauft

--> ich nehme an, daß darauf im Grunde genommen alle nur noch warten; auch die Banker, die auch keine Lust als Minenbetreiber haben, aber er derzeit nicht verscherbeln wollen (bei diesen Goldpreisen), solange es hier noch irgendwie weitergeht

=> für die Aktionäre ist mit diesem Unternehmen nie mehr was zu holen (egal in welcher Konstellation; z.B. auch bei Verkauf von New Afton), da alles an Wert an die Gläubiger fließen wird; so oder so.

Capital Structure: Current liquidity: ~$420M; net debt: ~$800M

=> ich glaube mit diesen 800 Millionen an Nettoschulden (U.S. dollar!) hat New Gold einen neuen Rekord erreicht!

=> zum Vergleich:

• das beste, verbliebende Asset ist die New Afton Mine, die in den letzten 6 Jahren USD800m an FCF einbrachte (Eigenangabe):

• LOM mit A+B-zones: 2022 (Annual Information Form FY2017)

• LOM mit A+B+C-zones: 2030 (MD&A FY2018) --> der Plan dazu ist erst in Arbeit...

• LOM mit A+B+C+D-zones: ??? --> was könnte die (mögliche) Erschließung der (tiefen) D-zone kosten?

unter "Rainy River: 2019 Strategic Review" wird's interessant; u.a.:

• Focus on medium and high grade ore to create a profitable open pit life of mine

=> mit anderen Worten:

• mit dem derzeitigen Minenplan und Goldpreis und Kostenstruktur ist RR unprofitabel!

Auch dieser Satz ist in Wahrheit der reinste Horror:

• Consider potential underground scenarios to further enhance profitability

=> RR war nie als bedeutsame Underground-Veranstaltung gedacht gewesen, sondern nur als Zubrot am Ende der Lebenszeit. Aus dem TR2018-07:

The open pit is anticipated to be mined out by 2026. It is then planned that mill production continues with underground and stockpile feed through 2032.

...und dann riecht es nach Verzweiflung: "2019 Exploration Program: Rainy River"

--> das Ding wird seit mindestens 5 Jahren zu Tode gedrillt!

Nachdem dort seit 1967(!) exploriert wird (mit welchselnden Phasen und Eigentümern; siehe TR's)

___

...und mal ganz ehrlich: welcher Praktikant stellt solche unleserlichen Diagramme in die Präsentation ein?!?

=> Hallo?!? Banken haben dem Unternehmen gerade den revolvierenden Kredit bis August 2021 verlängert, weil hier sonst Schicht im Schacht wäre

=> Fragen:

1/ wann wird RR (Rainy River) nachhaltig cash flow-neutral werden? Und zwar bevor die A+B-Zones von New Afton erschöpft sind? --> in der Präsi ist glatt von FCF in 2020 die Rede als Plan --> daran glaube ich nicht (mehr)

2/ und wie sollen bis dahin die Zinsen bezahlt und die Schulden bedient werden?

--> für 2/ hätte ich schon eine Antwort: auch das Blackwater Project (very low grade|FC) wird verkauft

--> ich nehme an, daß darauf im Grunde genommen alle nur noch warten; auch die Banker, die auch keine Lust als Minenbetreiber haben, aber er derzeit nicht verscherbeln wollen (bei diesen Goldpreisen), solange es hier noch irgendwie weitergeht

=> für die Aktionäre ist mit diesem Unternehmen nie mehr was zu holen (egal in welcher Konstellation; z.B. auch bei Verkauf von New Afton), da alles an Wert an die Gläubiger fließen wird; so oder so.

New Afton Mine Made The Difference This Quarter

https://seekingalpha.com/article/4253535-new-gold-new-afton-…

https://seekingalpha.com/article/4253535-new-gold-new-afton-…

Einfach nur Schrott 0,8761 USD -5,61 % -0,0521 diese Aktie

Im Sommerloch bei 25 US Cent

Im Sommerloch bei 25 US Cent

Trading Spotlight

Blackwater würde New Gold schon verkauft bekommen, die Frage ist nur zu welchem Preis?

NEM-GG und ABX-GOLD scheinen mit sich selbst beschäftigt, Assets in Kanada sind immer interessant. Blackwater steht jetzt noch mit 341 Mio. $ in den Büchern, soviel werden sie aber wohl kaum bekommen für ein Projekt das wieweit von der Produktion entfernt ist?

NEM-GG und ABX-GOLD scheinen mit sich selbst beschäftigt, Assets in Kanada sind immer interessant. Blackwater steht jetzt noch mit 341 Mio. $ in den Büchern, soviel werden sie aber wohl kaum bekommen für ein Projekt das wieweit von der Produktion entfernt ist?

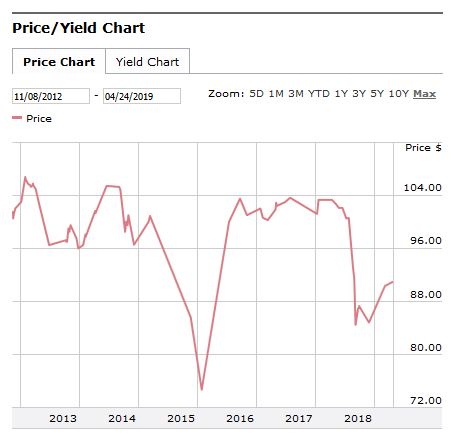

Der Chart zeigt den letzten Zucker nach oben - Eine satte Verdoppelung und dann der Abschuss

Tja deswegen nicht in so kleine Schrottaktien investieren und nie nachkaufen

Tja deswegen nicht in so kleine Schrottaktien investieren und nie nachkaufen

Antwort auf Beitrag Nr.: 59.875.786 von NickelChrome am 14.02.19 17:08:06Puh ... asynchroner Stop Loss in letzter Sekunde - Wow

Antwort auf Beitrag Nr.: 59.873.248 von KMST am 14.02.19 13:10:42

=> nun hat es also auch Blackwater mit den Wertberichtigungen erwischt (RR kam da jetzt nicht sooo überraschend)

--> Ende 2016 hieß es zu Blackwater:

• Mine Life: 17 years --> das wären mehr als RR gewesen! Heute sind es nur noch 14 Jahre - als Projekt mit fortlaufender Exploration wohlgemerkt

=> aber schon damals zeichnete sich ab, daß Blackwater (im GGs. zu New Afton) nicht so der Cashflow-Bringer werden wird (wenn man zwischen den Zeilen las...)

--> immerhin, seit November 2018 hieß es dann vom neuen CEO dazu (bis heute):

Currently re-evaluating project sizing and processing options

31.07.18

=> gut, positiv könnte man nun sagen, daß Neu-CEO (2018-09) Renaud Adams hier aufräumt

=> eine (weitere) Zerlegung in die Einzelteile (nach dem Verkauf von Mesquite) würde mich nicht wundern

--> Adams hat schließlich die Richmont Mines an Alamos Gold verkauft (2017); das ging "am Stück", was ich hier stark bezweifle

--> als nächstes ist daher mMn Blackwater fällig:

=> im heutigen "New Gold Provides 2019 Operational Outlook" heißt es ziemlich weit hinten, aber doch sehr deutlich:

...

During 2019, the Company may consider other strategic alternatives with respect to the Blackwater project.

...

=> ich gehe davon aus, daß das noch in 2019 passieren wird. Die Zeit drängt zwar noch nicht; das würde aber (mMn) 2020 passieren:

• zum 31.12.2017 betrug das Working Capital noch ~USD274m, zum 31.12.2018 waren es nur noch ~USD160m (trotz Verkauf von Mesquite!)

=> wenn das WC bei NGD wieder um ~USD110m abnehmen sollte bis zum 31.12.2019, dann fängt die Sache in der Tat zum Muffeln an (für ein Unternehmen dieser Größe)

--> soweit wird es der neue CEO mMn nicht kommen lassen (ohne nicht auch als Idiot dazustehen)

__

..und RR so? --> mal in die 2019-Guidance geguckt?

--> RR soll nur noch USD3m an Growth Capital bekommen! --> ist gerade >0, weil gleich 0 anzusetzen, hätte ganz doof ausgesehen

=> kein größerer Name interessiert sich noch ernsthaft für New Gold (auch nicht als Aktionär) in dieser Form --> der Name ist (endgültig) verbrannt

=> ich behalte meine Stücke von der Resterampe eigentlich nur, um das Schicksal NGD's (und der Bestands-Assets) nicht ganz aus den Augen zu verlieren

nun säuft auch noch das "Flagship asset" ab: Blackwater --> kommt auch noch weg mMn

Obacht: Blackwater ist die News heute, nicht Rainy River (RR):=> nun hat es also auch Blackwater mit den Wertberichtigungen erwischt (RR kam da jetzt nicht sooo überraschend)

--> Ende 2016 hieß es zu Blackwater:

• Mine Life: 17 years --> das wären mehr als RR gewesen! Heute sind es nur noch 14 Jahre - als Projekt mit fortlaufender Exploration wohlgemerkt

=> aber schon damals zeichnete sich ab, daß Blackwater (im GGs. zu New Afton) nicht so der Cashflow-Bringer werden wird (wenn man zwischen den Zeilen las...)

--> immerhin, seit November 2018 hieß es dann vom neuen CEO dazu (bis heute):

Currently re-evaluating project sizing and processing options

31.07.18

Zitat von faultcode: ...=> damit steht es (spätestens nun) auch für die Entwicklung des sehr großen Blackwater Projects/BC (P+P: 8.2m oz.) ganz düster aus

=> gut, positiv könnte man nun sagen, daß Neu-CEO (2018-09) Renaud Adams hier aufräumt

=> eine (weitere) Zerlegung in die Einzelteile (nach dem Verkauf von Mesquite) würde mich nicht wundern

--> Adams hat schließlich die Richmont Mines an Alamos Gold verkauft (2017); das ging "am Stück", was ich hier stark bezweifle

--> als nächstes ist daher mMn Blackwater fällig:

=> im heutigen "New Gold Provides 2019 Operational Outlook" heißt es ziemlich weit hinten, aber doch sehr deutlich:

...

During 2019, the Company may consider other strategic alternatives with respect to the Blackwater project.

...

=> ich gehe davon aus, daß das noch in 2019 passieren wird. Die Zeit drängt zwar noch nicht; das würde aber (mMn) 2020 passieren:

• zum 31.12.2017 betrug das Working Capital noch ~USD274m, zum 31.12.2018 waren es nur noch ~USD160m (trotz Verkauf von Mesquite!)

=> wenn das WC bei NGD wieder um ~USD110m abnehmen sollte bis zum 31.12.2019, dann fängt die Sache in der Tat zum Muffeln an (für ein Unternehmen dieser Größe)

--> soweit wird es der neue CEO mMn nicht kommen lassen (ohne nicht auch als Idiot dazustehen)

__

..und RR so? --> mal in die 2019-Guidance geguckt?

--> RR soll nur noch USD3m an Growth Capital bekommen!

--> ist gerade >0, weil gleich 0 anzusetzen, hätte ganz doof ausgesehen=> kein größerer Name interessiert sich noch ernsthaft für New Gold (auch nicht als Aktionär) in dieser Form --> der Name ist (endgültig) verbrannt

=> ich behalte meine Stücke von der Resterampe eigentlich nur, um das Schicksal NGD's (und der Bestands-Assets) nicht ganz aus den Augen zu verlieren

RR AISC Prognose für 2019 ~1690-1790$/oz, warum legen die RR nicht aus Care & Maintance?