Wirecard - Top oder Flop (Seite 15065)

eröffnet am 01.05.08 15:13:34 von

neuester Beitrag 01.05.24 18:36:58 von

neuester Beitrag 01.05.24 18:36:58 von

Beiträge: 166.149

ID: 1.140.904

ID: 1.140.904

Aufrufe heute: 830

Gesamt: 21.657.070

Gesamt: 21.657.070

Aktive User: 0

ISIN: DE0007472060 · WKN: 747206 · Symbol: WDI

0,0518

EUR

-32,90 %

-0,0254 EUR

Letzter Kurs 15.11.21 Frankfurt

Neuigkeiten

05.01.24 · BörsenNEWS.de |

09.12.23 · BörsenNEWS.de |

08.12.23 · BörsenNEWS.de |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 32,00 | +27,95 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 | |

| 5,9000 | +15,69 | |

| 0,8600 | +14,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2200 | -11,59 | |

| 14,750 | -14,14 | |

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 1.138,25 | -16,86 |

Beitrag zu dieser Diskussion schreiben

FinanzenGuide, interessanter Inout.

@all: ist das DIE Amway?

https://itunes.apple.com/nz/app/amway-pay/id935261472?mt=8

Kann mir bitte jemand die Pressemeldung zeigen, die eine Kooperation bestätigt?

AMWAY ist doch ein toller Partner. Ich hätte mir da schon ein Pressemeldung erwartet. Nebst Kurszielerhöhung seitens Warburg.

https://www.linkedin.com/in/daniel-hampe-66442b31

@all: ist das DIE Amway?

https://itunes.apple.com/nz/app/amway-pay/id935261472?mt=8

Amway pay is a vibrant and cutting edge mobile payment solution of two strong partners – Amway and Wirecard that extends the point of sale to a modern mobile environment in an innovative and secure manner. Both partners show a fundamental responsibility to ensure that you and your customers can trust the security and quality of this product. This EMV-enabled mobile payment solution allows any merchant to utilise smartphones and tablets for payment acceptance in a simplified, convenient and secure way.

Amway pay offers your customer a cashless way of payment meeting all relevant security standards like conventional point-of-sales. Let your business grow with the complete payment solution processed by the Wirecard payment gateway.

Kann mir bitte jemand die Pressemeldung zeigen, die eine Kooperation bestätigt?

AMWAY ist doch ein toller Partner. Ich hätte mir da schon ein Pressemeldung erwartet. Nebst Kurszielerhöhung seitens Warburg.

https://www.linkedin.com/in/daniel-hampe-66442b31

Antwort auf Beitrag Nr.: 52.320.634 von Rentfort am 01.05.16 17:30:09Hallo Rentfort,

interessante Analyse, jedoch muss man beachten, das der Einzelabschluss leider nicht sehr detailliert die Forderungen /Verbindlichkeiten aufgliedert. Auch wurde der Einzelabschluss nach HGB erstellt, der Konzernabschluss nach IFRS. Zur Diskussion einige Kommentare von mir siehe unten....

Es gibt aber grundsätzlich auch noch die Option 3.) Der Acquirer schreibt dem Händler die Forderung gegen die Kreditkartenorganisation vorzeitig gut, übernimmt somit eine Art Brückenfinanzierung. Der Wettbewerber Paysafecard betreibt dieses Geschäftsmodell; ob das bei Wirecard auch so ist, kann ich nicht beurteilen. Wenn, dann jedoch nur in eher geringem Umfang.

Ich bin mir nicht sicher, ob die knapp EUR 40 Mio. "Forderungen gegen Kreditkarteninstitute" alle oder überhaupt Forderungen aus Acquiring betreffen (ich würde diese eher in der Position "Forderungen gegen Kreditinstitute" vermuten, mit EUR 296 Mio auch ausreichend gross). Eventuell sind die genannten EUR 40 Mio. auch Kautionen o.ä., da ausserhalb der Working Capital-ähnlichen "Forderungen gg KI" in "Sonstige Vermögensgegenstände" mit Lfz bis zu einem Jahr ausgewiesen.

Insgesamt ist die Analyse des Einzelabschlusses ohne nähere Erläuterungen hier schwierig. Deshalb würde ich ohne weitere Belege den Angaben des Konzernabschlusses in dieser Position vertrauen.

Hat denn tatsächlich nur die Wirecard Bank AG eine Acquirer Lizenz?

Laut Jahresabschluss 2015 bieten "in Zusammenarbeit mit der Wirecard Technologies GmbH die Wirecard Processing FZLLC in Dubai, (Vereinte Arabische Emirate), sowie unter anderem die Wirecard NZ Ltd in Auckland, (Neuseeland) die technische Abwicklung von Kreditkartenzahlungen im Auftrag von Finanzinstituten (Acquiring Processing) an" und weiter : "Die Wirecard Card Solutions Ltd. mit Sitz in Newcastle (Großbritannien) hält eine E-Geld-Lizenz der britischen Financial Conduct Authortiy (FCA) sowie Acquiring- und Issuinglizenzen von Visa und MasterCard."

Demnach ist die gesamte Argumentationskette für mich nicht schlüssig.

Wenn man die denn so herleiten kann. Auch zu beachten: Selbst wenn die Herleitung richtig ist, sind Konsolidierungseffekte nicht berücksichtigt in der Herleitung.

interessante Analyse, jedoch muss man beachten, das der Einzelabschluss leider nicht sehr detailliert die Forderungen /Verbindlichkeiten aufgliedert. Auch wurde der Einzelabschluss nach HGB erstellt, der Konzernabschluss nach IFRS. Zur Diskussion einige Kommentare von mir siehe unten....

Zitat von Rentfort: Oder: Was Wirecard uns glauben machen will und wie es sich wirklich darstellt.

Eine Abhandlung über einen unscheinbaren Begriff aus der Buchhaltung

In den zurückliegenden Wochen habe ich hier immer wieder Beiträge zu den Themen Cashflow-Rechnung, „Forderungen und Verbindlichkeiten aus dem Acquiringbereich“ und durchlaufende Posten gepostet und meine Sicht der Dinge beschrieben.

Nun habe ich offensichtlich in Jochen Reichert den ersten prominenten Analysten gefunden, der sich meiner Sichtweise angeschlossen hat. Jochen Reichert ist nicht irgendwer, sondern ist Analyst bei Warburg Research, das Haus, das gemäß Hinweispflichten nach § 34b WpHG „sonstige bedeutende Interessen“ in Bezug auf das zu analysierende Unternehmen hat. Sprich, der Aufsichtsratsvorsitzende der Wirecard AG Herr Wulf Matthias ist Senior Adviser bei Warburg.

In der gestrigen Ausgabe des Spiegel wurde Jochen Reichert mit folgenden Worten zitiert: “Wirecard weist eine Netto-Cash-Position von 536 Millionen Euro aus. Aus unserer Sicht ist das stark überhöht, weil noch Positionen abgezogen werden müssten, die den Charakter von finanziellen Verbindlichkeiten haben.“

In welchem Zusammenhang diese Aussage nun zu den durchlaufenden Posten steht und welche Sprengkraft sich hieraus für die Konzernbilanz der Wirecard AG entwickelt, werde ich nachfolgend darzulegen:

Da nicht jeder Leser Grundkenntnisse in Buchhaltung haben wird, möchte ich einige Erläuterungen zum Begriff des durchlaufenden Postens voranstellen. Durchlaufende Posten sind wie zwei Seiten einer Medaille, daher kann es immer nur zwei durchlaufende Posten gleichzeitig geben, die in sachlichem Zusammenhang stehen. Einer steht auf der Aktivseite der Bilanz, der andere steht auf der Passivseite. Die beiden Seiten der Medaille.

Auf das Geschäft des Acquiring bezogen gibt es zwei Varianten:

1.) Der Acquirer erwartet Geld von der Kreditkartenorganisation, das er an seinen Kunden (z.B. Onlinehändler) weiterleiten muss. Dann steht auf der Aktivseite eine Forderung gegenüber der Kreditkartenorganisation und auf der Passivseite eine Verbindlichkeit gegenüber dem Onlinehändler. Beide Beträge stehen in sachlichem Zusammenhang und bilden den durchlaufenden Posten.

2.) Der Acquirer hat das Geld von der Kreditkartenorganisation bereits erhalten, hat es aber noch nicht an seinen Kunden weitergeleitet. Jetzt steht auf der Aktivseite der Posten unter den liquiden Mitteln und auf der Passivseite steht weiterhin die Verbindlichkeit gegenüber dem Händler.

Es gibt aber grundsätzlich auch noch die Option 3.) Der Acquirer schreibt dem Händler die Forderung gegen die Kreditkartenorganisation vorzeitig gut, übernimmt somit eine Art Brückenfinanzierung. Der Wettbewerber Paysafecard betreibt dieses Geschäftsmodell; ob das bei Wirecard auch so ist, kann ich nicht beurteilen. Wenn, dann jedoch nur in eher geringem Umfang.

Wer mehr hierüber erfahren will, dem empfehle ich den Beitrag von Dan McCrum „a rolling processor gathers no loss“ auf FT Alphaville, der diese Zusammenhänge sehr ausführlich und mit verständlichen Beispielen beschrieben hat.

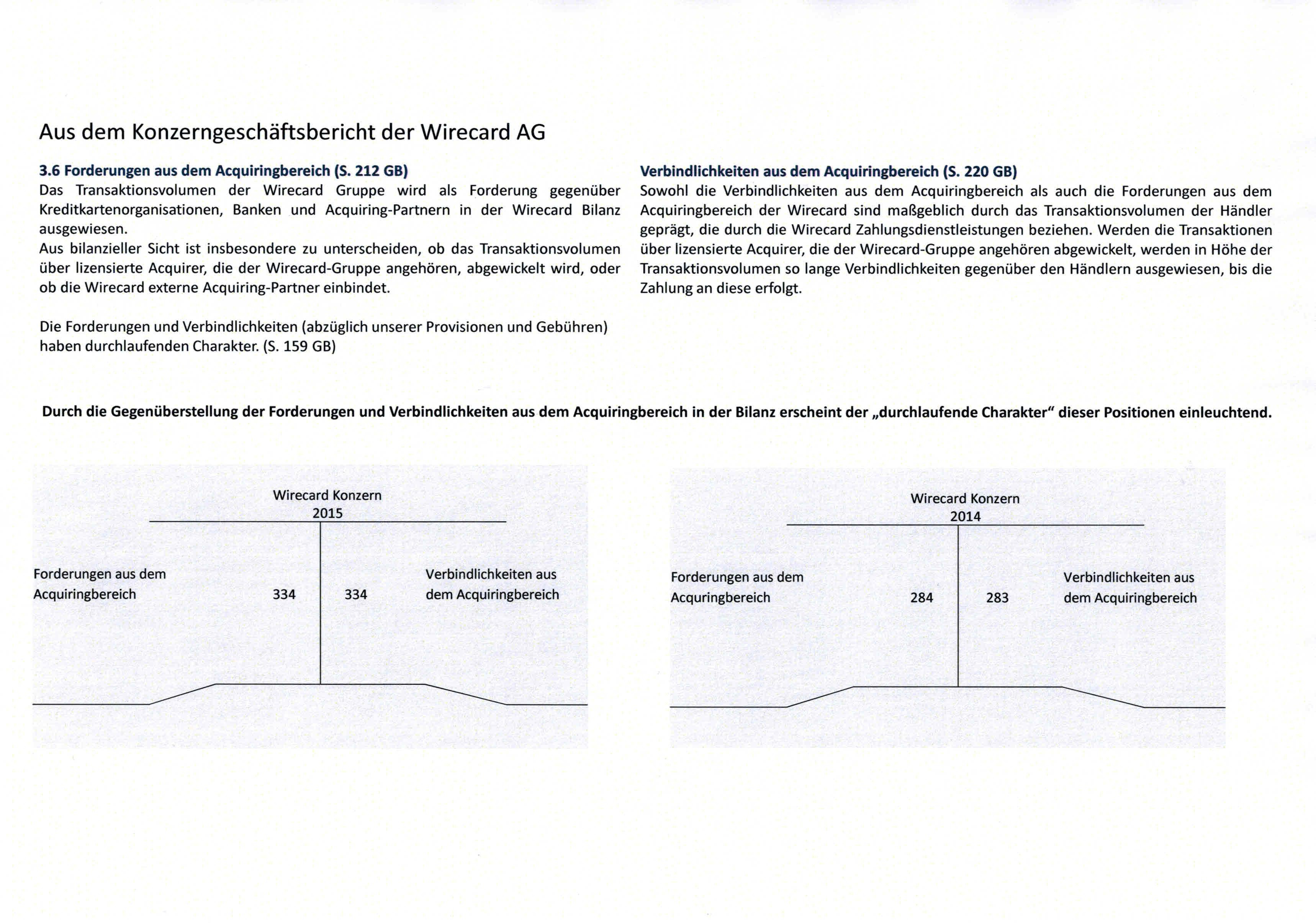

Wie zeigen sich diese Zusammenhänge nun konkret in der Konzernbilanz der Wirecard AG.

Folgendes Schaubild soll dies verdeutlichen:

Aus der Gegenüberstellung der Forderungen und Verbindlichkeiten aus dem Acquiringbereich in T-Kontenform ist sofort ersichtlich, dass Forderungen und Verbindlichkeiten sich quasi in gleicher Höhe gegenüberstehen. Scheinbar entfallen alle Positionen auf die unter 1.) beschriebene Variante. Der Acquirer hat das Geld von der Kreditkartenorganisation / dem Acquiring-Partner noch nicht erhalten und die Zahlung auch noch nicht weitergeleitet. Das Geschäft generiert keine liquiden Mittel.

Hier nun ergibt sich der erste Bezug zur Cashflow-Rechnung. Das Geschäft generiert keine liquiden Mittel.

Nun ist ein Konzern keine rechtliche Einheit, sondern besteht aus einer größeren Anzahl von Einzelgesellschaften, die ihre eigenen Bilanzen erstellen, die dann zu einer Konzernbilanz konsolidiert werden.

Da die Wirecard Bank AG als Bank verpflichtet ist, ihren Jahresabschluss zu veröffentlichen, besteht nun die Möglichkeit auch diese Bilanz auf den Ausweis durchlaufender Posten hin zu analysieren. Da die Wirecard Bank AG ihren Abschluss für 2015 noch nicht veröffentlicht hat, beziehen sich alle Angaben auf den Abschluss 2014.

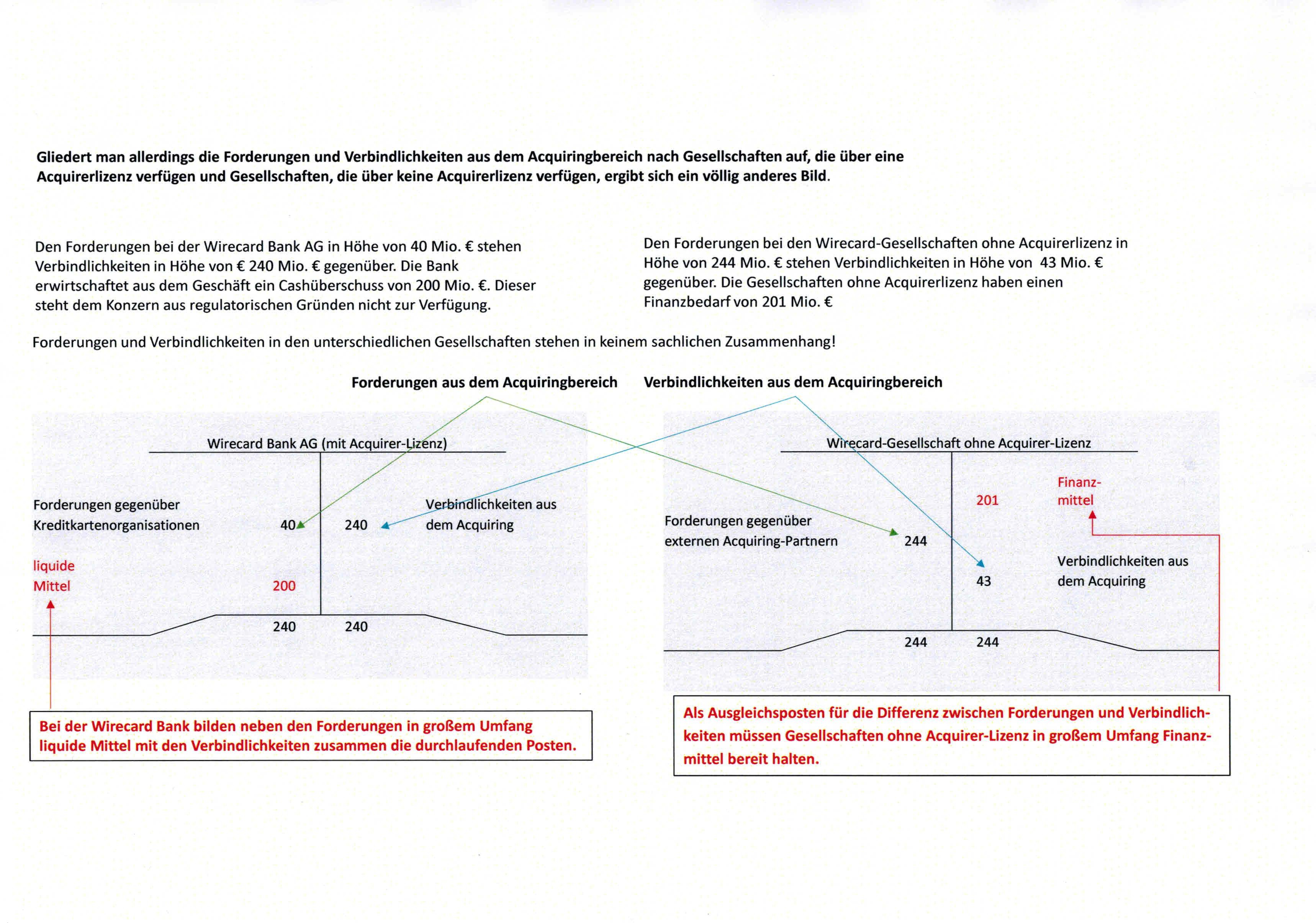

Die Forderungen der Wirecard Bank gegenüber den Kreditkartenorganisationen werden unter den sonstigen Vermögensgegenständen ausgewiesen. Der Anhang zum Jahresabschluss enthält unter der Positions-Nr. 3.6 einen Aufriss dieser Positionen. Auf Forderungen gegenüber Kreditkartenorganisationen entfällt ein Betrag von 40 Mio. €. Ein Aufriss der Verbindlichkeiten aus dem Acquiring und anderen Verbindlichkeiten findet sich in der Bankbilanz leider nicht.

Ich bin mir nicht sicher, ob die knapp EUR 40 Mio. "Forderungen gegen Kreditkarteninstitute" alle oder überhaupt Forderungen aus Acquiring betreffen (ich würde diese eher in der Position "Forderungen gegen Kreditinstitute" vermuten, mit EUR 296 Mio auch ausreichend gross). Eventuell sind die genannten EUR 40 Mio. auch Kautionen o.ä., da ausserhalb der Working Capital-ähnlichen "Forderungen gg KI" in "Sonstige Vermögensgegenstände" mit Lfz bis zu einem Jahr ausgewiesen.

Insgesamt ist die Analyse des Einzelabschlusses ohne nähere Erläuterungen hier schwierig. Deshalb würde ich ohne weitere Belege den Angaben des Konzernabschlusses in dieser Position vertrauen.

Allerdings hilft hier der Konzernabschluss 2015 weiter. Auf Seite 101 werden zur Ermittlung der modifizieren Eigenkapitalquote im Konzern nicht nur die Kundeneinlagen sondern auch die Acquiringgelder der Wirecard Bank abgezogen. Für 2014 nennt der Bericht einen Betrag von 240 Mio. €.

Wir kennen also die Werte für Forderungen und Verbindlichkeiten aus dem Acquiringbereich für den Konzern und wir kennen die Werte für die Wirecard Bank und können einen Saldo für alle übrigen Gesellschaften ermitteln.

Nachfolgendes Schaubild zeigt die durchlaufenden Posten aus dem Acquring bei der Wirecard Bank, der einzigen Gesellschaft im Konzern, die über eine Acquirerlizenz verfügt und die „durchlaufenden Posten“, wie sie sich in Summe für alle übrigen Gesellschaften ergeben müssen.

Nach der Logik des Konzernabschlusses hätte sich eine auf beiden Seiten der Bilanz sachlich gleiche Verteilung der Forderungen und Verbindlichkeiten ergeben müssen. Wir sehen aber ein völlig anderes Bild.

Das Geschäft der Wirecard Bank, der Gesellschaft mit der Acqurirerlizenz generiert in hohem Umfang liquide Mittel, die dem Konzern aber aus regulatorischen Gründen nicht zur Verfügung stehen. Hier werden in Höhe von 200 Mio. € Verbindlichkeiten ausgewiesen, denen als durchlaufender Posten auf der Aktivseite liquide Mittel gegenüberstehen, wie unter 2.) beschrieben.

Auf der anderen Seite weisen Gesellschaften, die über keine Acquirerlizenz verfügen, Forderungen aus dem Acquiringbereich in Höhe von 244 Mio. € aus, denen lediglich Verbindlichkeiten von 43 Mio. € gegenüberstehen. Von den Forderungen entfallen 43 Mio. € auf durchlaufende Posten, wie sie unter 1.) beschrieben wurden.

Hat denn tatsächlich nur die Wirecard Bank AG eine Acquirer Lizenz?

Laut Jahresabschluss 2015 bieten "in Zusammenarbeit mit der Wirecard Technologies GmbH die Wirecard Processing FZLLC in Dubai, (Vereinte Arabische Emirate), sowie unter anderem die Wirecard NZ Ltd in Auckland, (Neuseeland) die technische Abwicklung von Kreditkartenzahlungen im Auftrag von Finanzinstituten (Acquiring Processing) an" und weiter : "Die Wirecard Card Solutions Ltd. mit Sitz in Newcastle (Großbritannien) hält eine E-Geld-Lizenz der britischen Financial Conduct Authortiy (FCA) sowie Acquiring- und Issuinglizenzen von Visa und MasterCard."

Demnach ist die gesamte Argumentationskette für mich nicht schlüssig.

Welchen Charakter haben aber die restlichen 201 Mio. € Forderungen.

Wenn man die denn so herleiten kann. Auch zu beachten: Selbst wenn die Herleitung richtig ist, sind Konsolidierungseffekte nicht berücksichtigt in der Herleitung.

Es ergeben sich vier Fragen:

1.) Gibt es einen sachlichen Zusammenhang zu den Verbindlichkeiten in der Wirecard Bank AG?

2.) Handelt es sich bei den Forderungen überhaupt um durchlaufende Posten?

3.) In welchen Konzern-Gesellschaften stehen diese Forderungen?

4.) Wer sind die Schuldner der Forderungen?

1.) Nun wäre es denkbar, dass durch die komplexe Abrechnungsarchitektur bei Wirecard sich ein Abrechnungssachverhalt durch zwei oder mehrere Gesellschaften zieht. Dies lässt sich aber für die Wirecard Bank AG definitiv ausschließen, da sie dann anstelle der liquiden Mittel in großem Umfang Forderungen gegen verbundene Unternehmen ausweisen müsste. Sie hat aber keine Forderungen gegenüber verbundene Unternehmen.

2.) Als Gegenposten zu diesen Forderungen bei Gesellschaften ohne Acquirerlizenz besteht ein Finanzierungsbedarf dieser Gesellschaften in gleicher Höhe. Diesen als durchlaufenden Posten zu benennen, wäre nur dann legitim, wenn hierfür die bei der Wirecard Bank generierten liquiden Mittel zur Verfügung stünden. Aus regulatorischen Gründen ist dies aber nicht erlaubt. Und auch nur deshalb ist es zulässig, dass Wirecard bei der Ermittlung der modifizierten Eigenkapitalquote diesen Betrag abziehen darf.

3.) Die übrigen Gesellschaften des A&I Geschäftsbereichs können diese Forderungen nicht haben, da sie kein Acquiring betreiben. Auf welche Gesellschaften im PP Geschäftsbereichs die Forderungen entfallen, darüber kann nur spekuliert werden. Da die cardSystemns Middle East in den zurückliegenden Jahren einen sehr großen Kapitalbedarf hatte, darf man vermuten, dass ein großer Teil der Forderungen in den Büchern dieser Gesellschaft stehen.

4.) Da Gesellschaften ohne Acquirerlizenz keine Geschäfte mit Kreditkartenorganisationen machen dürfen, können diese auch nicht Schuldner der Forderungen sein. Es kann sich bei den Schuldnern nur um die im Geschäftsbericht wiederholt erwähnten externen Acquiring-Partner handeln.

Wer sind diese Partner?

Warum nehmen diese Partner diese Beträge nicht auf die eigenen Bücher?

Wie werthaltig sind diese Forderungen?

Warum besteht beim Acquiring ohne Acquirerlizenz mit externen Acquiring-Partnern ein zum Acquiring mit Acquirerlizenz entgegengesetzter Finanzbedarf?

Schlussfolgerungen

Auch wenn durch den Ausweis von Forderungen und Verbindlichkeiten aus dem Acquringbereich im Konzernabschluss der Wirecard AG 2014 in Höhe von 284 Mio. € bzw. 283 Mio. € der Eindruck erweckt wird, bei diesen Beträgen handelt es sich vollumfänglich um durchlaufende Posten, muss festgehalten werden, dass Forderungen in Höhe von mindestens 200 Mio. € in den Büchern der Gesellschaften ohne Acquirerlizenz in keinem sachlichen Zusammenhang mit den Verbindlichkeiten bei der Wirecard Bank AG stehen können und daher keine durchlaufenden Posten sind.

Die Wirecard Bank AG generiert in gleicher Höhe liquide Mittel, die dem Konzern zur Finanzierung der Forderungen der übrigen Gesellschaften nicht zur Verfügung stehen. Diese Beträge dürfen in der Cashflow-Rechnung nicht in den operativen Cashflow einbezogen werden und der Net Cash ist um diesen Betrag zu hoch ausgewiesen.

Hiermit schließt sich der Kreis zu der Aussage von Analyst Jochen Reichert, dass aus seiner Sicht die Netto-Cash-Position stark überhöht ausgewiesen wird. Selbstverständlich bedeutet dies auch, dass der operative Cashflow der letzten Jahre um diesen Betrag zu hoch ausgewiesen wurde.

Und am Ende stellt sich dann selbstverständlich eine Frage, die den Rechnungslegungsexperten möglicherweise schon nicht mehr interessiert, aber jeden Analysten elektrisieren wird. Was für ein Geschäft betreibt Wirecard eigentlich, wenn die veröffentlichten Zahlen unter Einbeziehung des Abschlusses der Wirecard Bank AG eine andere Geschichte erzählen als die dazugehörigen Texte?

Durchlaufende Posten sind wie zwei Seiten einer Medaille. Bei Wirecard aber, liegen zwei Münzen auf dem Tisch, Kopf und Zahl und jeder meint die verdeckten Seiten zu kennen. Doch eine der verdeckten Seiten ist blank!

Antwort auf Beitrag Nr.: 52.336.288 von Smudo am 03.05.16 17:51:57

Sigmund Freud hätte seinen Spaß :-)

Zitat von Smudo: Sockenpuppen und gequirlte Scheiße von Wirecard Gegnern. Zatarra interessiert nicht die Bohne. Morgen wird alles ein Ende nehmen, denn dann zündet die Cruise Missile über London.

Jochen, gib uns Dein dreistelliges Kursziel für Ende 2016.

Prima! Weiter so! My boner is long, I stay strong and get very very hard!!!

Sigmund Freud hätte seinen Spaß :-)

Sockenpuppen und gequirlte Scheiße von Wirecard Gegnern. Zatarra interessiert nicht die Bohne. Morgen wird alles ein Ende nehmen, denn dann zündet die Cruise Missile über London.

Jochen, gib uns Dein dreistelliges Kursziel für Ende 2016.

Prima! Weiter so! My boner is long, I stay strong and get very very hard!!!

Jochen, gib uns Dein dreistelliges Kursziel für Ende 2016.

Prima! Weiter so! My boner is long, I stay strong and get very very hard!!!

Ich wünsche auch Heike eine gute Anreise zum wichtigen Kapitalmarkttag. Vielleicht trifft sich Heike mit Jochen und Markus am Abend in der Lobby, um die Kursziele anzupassen. Prima!

Ich rechne mit einer Adhoc Mitteilung morgen zu einer Übernahme in den USA. Stop buy Order ist im System. Dann zündet die Cruise Missile über London.

Ich rechne mit einer Adhoc Mitteilung morgen zu einer Übernahme in den USA. Stop buy Order ist im System. Dann zündet die Cruise Missile über London.

Trading Spotlight

Nachdem ich die angeblich von Wirecard bereits gegründete AMERICAN PAYMENT HOLDING INC in Toronto einfach nicht finden kann, habe ich nun bei verschiedenen Behörden in Kanada nachgefragt, ob sie mir sagen können, ob und wann die Firma, die laut Berichten das Konto der Baazov-Hansch-Firma Zhapa Holdings stellt, diese Firma gegründet hat.

Versehentlich habe ich der Mail Auszüge aus dem Zatarrabericht beigefügt.

Copy& Paste ist schon ein Teufelszeug.

Versehentlich habe ich der Mail Auszüge aus dem Zatarrabericht beigefügt.

Copy& Paste ist schon ein Teufelszeug.

Das große Sockenpuppen-Finale

Das große Sockenpuppen-Finale.Seid dabei und lest die Verschwörungstheorien der Luftpumpen-Crew. Letzte Chance. Morgen könnte schon Schluss sein!

Viel Spaß bei den nächsten 100 Seiten gequirlte heiße Luft. Alle Pumpen sind am Start. Auch herzlich willkommen den neuen Luftpumpen!

Bühne frei!

Antwort auf Beitrag Nr.: 52.335.997 von Smudo am 03.05.16 17:20:01herausragende analyse des durchaus komplexen sachverhalts.

Gesehen

https://blog.wirecard.com/psd2-new-year-new-payments-regulat…

Besonders interessant finde ich den dritten Absatz, zweite Zeile, drittes Wort von rechts Buchstaben zwei und vier.

Prima! Weiter so.

https://blog.wirecard.com/psd2-new-year-new-payments-regulat…

Besonders interessant finde ich den dritten Absatz, zweite Zeile, drittes Wort von rechts Buchstaben zwei und vier.

Prima! Weiter so.

On May 6, 2004, we disposed of Optimal Payments’ investment in ebs Electronic Billing Systems AG (“ebs Billing”). The shares in ebs Billing were sold to ebs Billing’s majority shareholder, EBS Holding AG , for a net cash consideration of $4.0 million. The investment in ebs Billing was no longer considered strategic to Optimal Payments; however Optimal Payments has continued its business relations with ebs Billing for the mutual providing of payment processing services. See note 4(d) to our audited consolidated financial statements.

Warum haben die Kanadier im May 2004 das Ende des Mergers verkündet, während in Deutschland noch 2005 zu lesen war, dass es diesen merger gibt? Wie eng waren die Beziehungen zwischen den beiden Firmen nach 2004? Wie eng sind die Beziehungen heute?

05.01.24 · BörsenNEWS.de · BlackRock |

09.12.23 · BörsenNEWS.de · Wirecard |

08.12.23 · BörsenNEWS.de · Adobe |

07.12.23 · Aktien.news – Aktiennews für Sie · Deutsche Bank |

25.10.23 · dpa-AFX · Wirecard |

21.06.23 · Roland Klaus · Wirecard |

05.06.23 · Roland Klaus · Wirecard |

| Zeit | Titel |

|---|---|

| 20.02.24 | |

| 27.01.24 | |

| 31.10.23 | |

| 11.06.23 |