Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2674)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 03.05.24 12:03:53 von

neuester Beitrag 03.05.24 12:03:53 von

Beiträge: 42.581

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 34

Gesamt: 5.181.395

Gesamt: 5.181.395

Aktive User: 1

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,55

EUR

-0,12 %

-0,05 EUR

Letzter Kurs 08:59:43 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 | |

| 471,55 | +9,16 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,7600 | -7,57 | |

| 1,4000 | -7,89 | |

| 185,00 | -9,76 | |

| 12,000 | -25,00 | |

| 46,24 | -98,00 |

Beitrag zu dieser Diskussion schreiben

gestern der Saudische Energieminister, heute der Russische,

immer mehr wichtige Personen zeigen sich zuversichtlich dass es Ende November zu einer großen Förder Deckelung kommen kann,

kommt es so (wovon ich ausgehe) rechne ich mittelfristig wieder mit Ölpreisen von zumindest 50-60 Dollar,

was das für die DRAG bedeuten würde mach ich mir noch gar nicht ausrechnen,

immer mehr wichtige Personen zeigen sich zuversichtlich dass es Ende November zu einer großen Förder Deckelung kommen kann,

kommt es so (wovon ich ausgehe) rechne ich mittelfristig wieder mit Ölpreisen von zumindest 50-60 Dollar,

was das für die DRAG bedeuten würde mach ich mir noch gar nicht ausrechnen,

Antwort auf Beitrag Nr.: 53.717.946 von nastarowje am 17.11.16 17:36:46

Ja, du hast Recht, die Royalties (und andere Kostenpositionen wie letztendlich die Transport- und G&A-Kosten) kommen noch hinzu, um schlussendlich die "operative" Profitabilität von CC zu beurteilen. Da ich aber annahm, dass auch die genannten Kosten von 2 USD bei Pioneer sich nur auf die reinen Förderkosten bezogen, habe ich diesen Vergleich mit DRAG gezogen.

Die neuen Flächen hatte ich für mich mal ganz grob mit + 40% vor Abzinsung (da diese später entwickelt werden, ist der Barwert hier niedriger als bei vergleichbaren aktuellen Flächenanteilen) abgeschätzt.

Und um ehrlich zu sein bewerte ich alle "Restaktivitäten" von DRAG mit 0. Dazu habe ich mich zwischen 2005 und 2008 (und partiell nach der Finanzkrise, um zu sehen, wen es überhaupt noch gibt) einfach zu viel mit Explorern beschäftigt, um da irgendeinen nachhaltigen Wert reinzuinterpretieren. Vielleicht wird aus Ceritech doch noch mal was (die Idee, Halden aufzuarbeiten, gab's ja bei den verschiedensten Metallen), aber selbst das ist (mir) zu unsicher.

Zitat von nastarowje: Ein paar Anmerkungen

Man darf nichts ganz aus den Augen verlieren, dass die neuen Flächen ohne Vorabzahlung an den mineral rights Besitzer erworben wurden. Daher dürften die variablen Kosten höher sein, da die Mineral rights Besitzer vermutlich als Ausgleich eine höhere royalty erhalten.

Die Rechnung von den 50 cts / Barrel gilt, wie Du richtig schreibst natürlich nur für den Anfang, wenn die das Öl noch voll sprudelt, später werden die Kosten etwas hochgehen, da Kosten für Strom, Wartung etc sich pro Barrel aufgrund der niedrigeren Förderung erhöhen dürften.

Wiener hat schon auf die fehlenden neuen Flächen in der Studie erinnert, der Effekt dürfte sicher die Bewertung der US- ölaktivitäten nach oben schieben.

Andererseits würde ich die 10% an Rheinpetroleum nicht mit 2 Mio. bewerten und ob Almonty aktuell wirklich 9 Mio wert ist, wenn man verkaufen wollte?

Insgesamt denke ich, dass diese beiden Fragezeichen aber durch die neuen Flächen in den USA eher überkompensiert werden.

Ja, du hast Recht, die Royalties (und andere Kostenpositionen wie letztendlich die Transport- und G&A-Kosten) kommen noch hinzu, um schlussendlich die "operative" Profitabilität von CC zu beurteilen. Da ich aber annahm, dass auch die genannten Kosten von 2 USD bei Pioneer sich nur auf die reinen Förderkosten bezogen, habe ich diesen Vergleich mit DRAG gezogen.

Die neuen Flächen hatte ich für mich mal ganz grob mit + 40% vor Abzinsung (da diese später entwickelt werden, ist der Barwert hier niedriger als bei vergleichbaren aktuellen Flächenanteilen) abgeschätzt.

Und um ehrlich zu sein bewerte ich alle "Restaktivitäten" von DRAG mit 0. Dazu habe ich mich zwischen 2005 und 2008 (und partiell nach der Finanzkrise, um zu sehen, wen es überhaupt noch gibt) einfach zu viel mit Explorern beschäftigt, um da irgendeinen nachhaltigen Wert reinzuinterpretieren. Vielleicht wird aus Ceritech doch noch mal was (die Idee, Halden aufzuarbeiten, gab's ja bei den verschiedensten Metallen), aber selbst das ist (mir) zu unsicher.

Antwort auf Beitrag Nr.: 53.717.778 von Cutter_Slade am 17.11.16 17:22:35Ein paar Anmerkungen

Man darf nichts ganz aus den Augen verlieren, dass die neuen Flächen ohne Vorabzahlung an den mineral rights Besitzer erworben wurden. Daher dürften die variablen Kosten höher sein, da die Mineral rights Besitzer vermutlich als Ausgleich eine höhere royalty erhalten.

Die Rechnung von den 50 cts / Barrel gilt, wie Du richtig schreibst natürlich nur für den Anfang, wenn die das Öl noch voll sprudelt, später werden die Kosten etwas hochgehen, da Kosten für Strom, Wartung etc sich pro Barrel aufgrund der niedrigeren Förderung erhöhen dürften.

Wiener hat schon auf die fehlenden neuen Flächen in der Studie erinnert, der Effekt dürfte sicher die Bewertung der US- ölaktivitäten nach oben schieben.

Andererseits würde ich die 10% an Rheinpetroleum nicht mit 2 Mio. bewerten und ob Almonty aktuell wirklich 9 Mio wert ist, wenn man verkaufen wollte?

Insgesamt denke ich, dass diese beiden Fragezeichen aber durch die neuen Flächen in den USA eher überkompensiert werden.

Man darf nichts ganz aus den Augen verlieren, dass die neuen Flächen ohne Vorabzahlung an den mineral rights Besitzer erworben wurden. Daher dürften die variablen Kosten höher sein, da die Mineral rights Besitzer vermutlich als Ausgleich eine höhere royalty erhalten.

Die Rechnung von den 50 cts / Barrel gilt, wie Du richtig schreibst natürlich nur für den Anfang, wenn die das Öl noch voll sprudelt, später werden die Kosten etwas hochgehen, da Kosten für Strom, Wartung etc sich pro Barrel aufgrund der niedrigeren Förderung erhöhen dürften.

Wiener hat schon auf die fehlenden neuen Flächen in der Studie erinnert, der Effekt dürfte sicher die Bewertung der US- ölaktivitäten nach oben schieben.

Andererseits würde ich die 10% an Rheinpetroleum nicht mit 2 Mio. bewerten und ob Almonty aktuell wirklich 9 Mio wert ist, wenn man verkaufen wollte?

Insgesamt denke ich, dass diese beiden Fragezeichen aber durch die neuen Flächen in den USA eher überkompensiert werden.

Antwort auf Beitrag Nr.: 53.715.888 von sirmike am 17.11.16 14:38:19

Ich denke, das gilt nur für die "frischen" Bohrungen, d.h. vielleicht so im Durchschnitt des ersten Jahres oder der ersten beiden Jahre. Ein großer Teil der Kosten pro Bohrloch wird halbwegs fix sein, so dass bei abnehmender Produktionsmenge eine Kostenprogression pro Barrel eintritt. Wenn man mal die aus Tekton-Zeiten im Raum stehenden 6.400 $/Monat und Bohrloch nimmt und eine konservative Anfangsproduktion von 400 BOE/d, lägen die Kosten bei der DRAG in den ersten Monaten ja sogar nur bei ca. 50 US-Cent / BOE. Kann ich mir irgendwie gar nicht so richtig vorstellen...

Zitat von sirmike: Okay, festhalten, ich möchte mal den Blick auf den folgenden Artikel lenken:" Größter Ölfund der US-Geschichte. Wolfcamp - in Texas beginnt die nächste Öl-Bonanza" (klick). Darin enthalten ist folgender Absatz:

"Neben Pioneer setzen noch andere Firmen wie Apache oder ConocoPhillips Milliardenbeträge ein, um das Öl aus dem Gestein in 2500 Metern Tiefe zu lösen. Laut Sheffield hat Pioneer die horizontalen Bohrungen mit Fracking inzwischen so weit entwickelt, dass die Produktionskosten auf bis zu zwei Dollar pro Fass sinken. Und sein größter Vorteil: Im Gegensatz zu vielen Newcomern hat er Schulden vermieden."

2$

Ich denke, das gilt nur für die "frischen" Bohrungen, d.h. vielleicht so im Durchschnitt des ersten Jahres oder der ersten beiden Jahre. Ein großer Teil der Kosten pro Bohrloch wird halbwegs fix sein, so dass bei abnehmender Produktionsmenge eine Kostenprogression pro Barrel eintritt. Wenn man mal die aus Tekton-Zeiten im Raum stehenden 6.400 $/Monat und Bohrloch nimmt und eine konservative Anfangsproduktion von 400 BOE/d, lägen die Kosten bei der DRAG in den ersten Monaten ja sogar nur bei ca. 50 US-Cent / BOE. Kann ich mir irgendwie gar nicht so richtig vorstellen...

Oha, da kommt doch pünktlich zum Tagesausklang noch der Kurssprung! Wieder über 21€.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.716.863 von sircoin am 17.11.16 16:02:49so ist es,

diese 27 Euro Kursziel von First Berlin sind schon wieder überholt da sich die DRAG kurz danach eine sehr werthaltige Fläche zum Nulltarif sichern konnte;

weiters wird die DRAG nachdem bis Ende des Jahres die 21 Bohrungen in Produktion gegangen sind eine neue Resourcen Schätzung herausbringen; (sollte bereits im Januar 2017 kommen)

sowohl die sicheren als auch wahrscheinlichen Reserven dürften dann um einiges steigen;

bin davon überzeugt dass die nächste Kurszielanpassung von first Berlin bereits oberhalb von 30 Euro liegt,

und ja, auch die DRAG ist solch ein Unternehmen wie Pioneer die pefektes Timing bewiesen haben, die niedrigen Ölpreise wurden ideal genutzt um Flächen und Bohrverträge günstig zu sichern; kommt nun auch noch die Opec Einigung geht es richtig los mit dem Jackpot;

ich habe ebenfalls kürzlich einen Bericht gelesen wonach einige Unternehmen in den USA bereits bei dauerhaften Ölpreisen von nur 25 Dollar Gewinne schreiben dank der gefallenen Bohrkosten und besseren Technik,

dass die DRAG selbst bei 40 Dollar was verdient wissen wir,

dass sie ab 45 Dollar schon richtig schön verdient wissen wir auch,

(wahrscheinlich würde man auch bei 35 noch was verdienen)

konnte diese "Angst" hier also überhaupt nicht nachvollziehen als der Ölpreis nochmals zwischen 43-45 Dollar pendelte,

diese 27 Euro Kursziel von First Berlin sind schon wieder überholt da sich die DRAG kurz danach eine sehr werthaltige Fläche zum Nulltarif sichern konnte;

weiters wird die DRAG nachdem bis Ende des Jahres die 21 Bohrungen in Produktion gegangen sind eine neue Resourcen Schätzung herausbringen; (sollte bereits im Januar 2017 kommen)

sowohl die sicheren als auch wahrscheinlichen Reserven dürften dann um einiges steigen;

bin davon überzeugt dass die nächste Kurszielanpassung von first Berlin bereits oberhalb von 30 Euro liegt,

und ja, auch die DRAG ist solch ein Unternehmen wie Pioneer die pefektes Timing bewiesen haben, die niedrigen Ölpreise wurden ideal genutzt um Flächen und Bohrverträge günstig zu sichern; kommt nun auch noch die Opec Einigung geht es richtig los mit dem Jackpot;

ich habe ebenfalls kürzlich einen Bericht gelesen wonach einige Unternehmen in den USA bereits bei dauerhaften Ölpreisen von nur 25 Dollar Gewinne schreiben dank der gefallenen Bohrkosten und besseren Technik,

dass die DRAG selbst bei 40 Dollar was verdient wissen wir,

dass sie ab 45 Dollar schon richtig schön verdient wissen wir auch,

(wahrscheinlich würde man auch bei 35 noch was verdienen)

konnte diese "Angst" hier also überhaupt nicht nachvollziehen als der Ölpreis nochmals zwischen 43-45 Dollar pendelte,

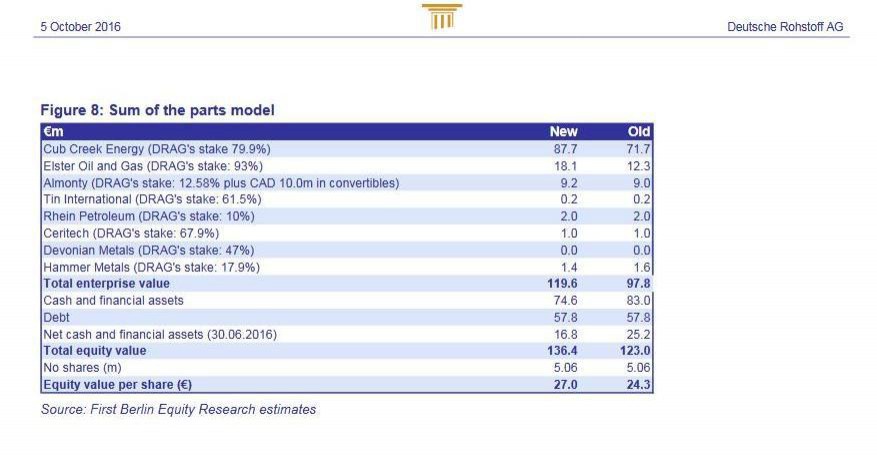

Antwort auf Beitrag Nr.: 53.716.044 von sircoin am 17.11.16 15:01:02Anmerkung: In dieser Sum of the parts Bewertung sind die kürzlich neu erworbenen Flächen Cub Creeks im Wattenbergfeld MIT NULL gewertet. Obwohl CCE wenn ich es richtig erinnere die eigene Fläche und damit das Ertragspotential insgesamt um etwa 50% erweiterte.

Futter II:

Quelle: aktuelle First Berlin Studie aus Oktober 2016

Quelle: aktuelle First Berlin Studie aus Oktober 2016

Okay, festhalten, ich möchte mal den Blick auf den folgenden Artikel lenken:" Größter Ölfund der US-Geschichte. Wolfcamp - in Texas beginnt die nächste Öl-Bonanza" (klick). Darin enthalten ist folgender Absatz:

"Neben Pioneer setzen noch andere Firmen wie Apache oder ConocoPhillips Milliardenbeträge ein, um das Öl aus dem Gestein in 2500 Metern Tiefe zu lösen. Laut Sheffield hat Pioneer die horizontalen Bohrungen mit Fracking inzwischen so weit entwickelt, dass die Produktionskosten auf bis zu zwei Dollar pro Fass sinken. Und sein größter Vorteil: Im Gegensatz zu vielen Newcomern hat er Schulden vermieden."

2$

"Neben Pioneer setzen noch andere Firmen wie Apache oder ConocoPhillips Milliardenbeträge ein, um das Öl aus dem Gestein in 2500 Metern Tiefe zu lösen. Laut Sheffield hat Pioneer die horizontalen Bohrungen mit Fracking inzwischen so weit entwickelt, dass die Produktionskosten auf bis zu zwei Dollar pro Fass sinken. Und sein größter Vorteil: Im Gegensatz zu vielen Newcomern hat er Schulden vermieden."

2$

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |