Timburgs Langfristdepot - Start 2012 (Seite 1730)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 00:58:22 von

neuester Beitrag 05.05.24 00:58:22 von

Beiträge: 56.749

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 86

Gesamt: 7.772.951

Gesamt: 7.772.951

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

04.05.24 · Robby's Elliottwellen |

04.05.24 · Daniel Saurenz |

03.05.24 · dpa-AFX |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Oberkassel, du kannst dir mal Archer Exploration anschauen, die bauen Graphit ab und forschen gleichzeitig am Quantencomputer auf Graphene-Basis. Vereinfacht gesagt.

Antwort auf Beitrag Nr.: 61.580.766 von investival am 27.09.19 09:06:14

Die Lösung wird von Kunden akzeptiert und als sinnvoll erachtet - aber nicht billig !😀

Celonis bietet eine sogenannte Processing Mining Lösung an.

Process-Mining kann in verschiedenen Unternehmensbereichen wie der Beschaffung/Einkauf, der Kreditorenbuchhaltung, dem Vertrieb oder der Produktion eingesetzt werden.

Die Zusammenarbeit zwischen SAP und Celonis, war für Celonis dahingehend wichtig, hier die bestehende Kunden von SAP kennenzulernen, die Thematik ist ja nicht neu - Prozesstools anzubieten - SAP hatte da nicht so viel zu bieten - hatten als Lösung BPM - Business Process Management - im Einsatz.

Denke das Thema macht Sinn - wenn man Digitale Transformationen durchführt, dies führt dann automatisch zu Prozess Diskussionen - denke dahingehend ist Celonis gut, muss aber weitere Produkte sowie "Cloud Lösungen" in dem Bereich mit Branchenschwerpunkten anbieten.

Hier wird es darauf ankommen nicht nur ein gutes und intuitives UI (User Interface) zuhaben sondern auch eine gute Back-End Integration anzubieten und das nicht nur zu SAP hin also auch zu CRM usw..,sollte das Gelingen wird Celonis ein Erfolg.

SAP - hat ein sehr gutes und weites Produkt/und Lösungsportfolio - allerdings sind Themen um KI - z.B. Deep Learning usw.. nicht so stark im Focus zur Zeit, SAP muss mehr investieren in dieses Feld (letzte Woche kam die Nachricht das man 220 Mill (Standort Berlin und Hasso Plattner Institut) investieren will.

Die Top Manager von SAP haben zu sehr die "Eigenkapitalrentabilität im Kopf" ja verständlich aus Aktionärssicht ..aber Vorsicht - die Kosteneinsparungspotentiale werden zuviel umgesetzt (z.B. Stellenabbau, geht auch auf die Qualität der Produkte und Cloud Services, Entwicklungsprojekte werden outgesourcst, Releaseverzögerungen, und die zunehmende "Vertikalisierung" der unterschiedlichen Produkt/Services Einheiten... das führt dazu das viele Kunden nicht den Zufriedenheitsgrad im Rahmen Ihrer Digitalen Transformation erzielen, also hat das Auswirkungen auf die Zahlen von SAP - daher SAP zumindest jetzt eine Hold Position - aber nicht verkaufen warum und in Was ? das Software/Cloud Segment wird auch weiter gut laufen... gebe hier Investival 100% recht....

Die SAP Führung muss die innovativen Themen Z.B. IOT, Big Data, Deep Learning usw..weiter fördern und liefern und den Branchen anforderungen nachkommen dann wird SAP sehr wertvoll - vielleicht wird ANSYS in SAP aufgehen ?

Simulation wird immer wichtiger ebenso wie das Themenfeld Quantenrechner... da arbeitet schon Google, MSFT, IBM, Toshiba und andere dran.

Was ist eigentlich ein Quantencomputer?

https://www.faz.net/aktuell/wirtschaft/diginomics/was-ist-ei…

Künstliche Intelligenz oder: Warum Google einen Quantencomputer baut

https://videoportal.uni-freiburg.de/video/Hartmut-Neven-Goog…

Viel Spass dabei .. ich bleibe in SAP und MSFT investiert und ggf. schaue ich mir Alphabet an !

Wer Zeit hat sollte hier investierten, schauen und genießen.

Oberkassel

SAP ....Celonis and The Future

Meine Anmerkungen zu Celonis, habe mit Celonis zusammengearbeitet, sind schon aufwendige und komplexe Projekte - liegt aber oft an den Anforderungen der Kunden. Die Lösung wird von Kunden akzeptiert und als sinnvoll erachtet - aber nicht billig !😀

Celonis bietet eine sogenannte Processing Mining Lösung an.

Process-Mining kann in verschiedenen Unternehmensbereichen wie der Beschaffung/Einkauf, der Kreditorenbuchhaltung, dem Vertrieb oder der Produktion eingesetzt werden.

Die Zusammenarbeit zwischen SAP und Celonis, war für Celonis dahingehend wichtig, hier die bestehende Kunden von SAP kennenzulernen, die Thematik ist ja nicht neu - Prozesstools anzubieten - SAP hatte da nicht so viel zu bieten - hatten als Lösung BPM - Business Process Management - im Einsatz.

Denke das Thema macht Sinn - wenn man Digitale Transformationen durchführt, dies führt dann automatisch zu Prozess Diskussionen - denke dahingehend ist Celonis gut, muss aber weitere Produkte sowie "Cloud Lösungen" in dem Bereich mit Branchenschwerpunkten anbieten.

Hier wird es darauf ankommen nicht nur ein gutes und intuitives UI (User Interface) zuhaben sondern auch eine gute Back-End Integration anzubieten und das nicht nur zu SAP hin also auch zu CRM usw..,sollte das Gelingen wird Celonis ein Erfolg.

SAP - hat ein sehr gutes und weites Produkt/und Lösungsportfolio - allerdings sind Themen um KI - z.B. Deep Learning usw.. nicht so stark im Focus zur Zeit, SAP muss mehr investieren in dieses Feld (letzte Woche kam die Nachricht das man 220 Mill (Standort Berlin und Hasso Plattner Institut) investieren will.

Die Top Manager von SAP haben zu sehr die "Eigenkapitalrentabilität im Kopf" ja verständlich aus Aktionärssicht ..aber Vorsicht - die Kosteneinsparungspotentiale werden zuviel umgesetzt (z.B. Stellenabbau, geht auch auf die Qualität der Produkte und Cloud Services, Entwicklungsprojekte werden outgesourcst, Releaseverzögerungen, und die zunehmende "Vertikalisierung" der unterschiedlichen Produkt/Services Einheiten... das führt dazu das viele Kunden nicht den Zufriedenheitsgrad im Rahmen Ihrer Digitalen Transformation erzielen, also hat das Auswirkungen auf die Zahlen von SAP - daher SAP zumindest jetzt eine Hold Position - aber nicht verkaufen warum und in Was ? das Software/Cloud Segment wird auch weiter gut laufen... gebe hier Investival 100% recht....

Die SAP Führung muss die innovativen Themen Z.B. IOT, Big Data, Deep Learning usw..weiter fördern und liefern und den Branchen anforderungen nachkommen dann wird SAP sehr wertvoll - vielleicht wird ANSYS in SAP aufgehen ?

Simulation wird immer wichtiger ebenso wie das Themenfeld Quantenrechner... da arbeitet schon Google, MSFT, IBM, Toshiba und andere dran.

Was ist eigentlich ein Quantencomputer?

https://www.faz.net/aktuell/wirtschaft/diginomics/was-ist-ei…

Künstliche Intelligenz oder: Warum Google einen Quantencomputer baut

https://videoportal.uni-freiburg.de/video/Hartmut-Neven-Goog…

Viel Spass dabei .. ich bleibe in SAP und MSFT investiert und ggf. schaue ich mir Alphabet an !

Wer Zeit hat sollte hier investierten, schauen und genießen.

Oberkassel

Antwort auf Beitrag Nr.: 61.580.001 von Timburg am 27.09.19 06:23:36@Timburg

Medtronic weiter auf Erfolgskurs. Chartverlauf blitzsauber - das einzige schwierige bei solchen Werten ist: man muss sich nur einmal beim Kauf zusammenreißen - danach ist es (fast) ein Selbstläufer.

Meine Zustimmung, nur die Makler rechen den Kurs immer mit einen Aufschlag welcher manchmal die normale Differenz sprengt.

Ich bin nicht bereit am Vormittag in Deutschland bis zu 3 – 5 % Differenz* zu zahlen.

Besser erst handeln zur Eröffnung der Wallstreet.

Der Kurs könnte im Oktober die 100 US $ Marke noch ankratzen und das GAP würde geschlossen.

Das wäre mein Einstieg, …… im Einkauf liegt der Gewinn.

" target="_blank" rel="nofollow ugc noopener">

https://finance.yahoo.com/news/cgm-devices-gain-steam-set-13…

Zu Medtronic ist folgender Artikel mit einem Hinweis auf Novo-Nordisk erschienen.[/b]

Auch Medtronic hat versucht, mit dem Trend zur Interoperabilität Schritt zu halten. Vor dem bereits erwähnten Novo Nordisk-Deal arbeitete das Unternehmen mit Tidepool, einer gemeinnützigen Organisation nach 501 (c) (3), zusammen, um ein interoperables automatisiertes Insulinpumpensystem zu entwickeln.

Im Rahmen der Zusammenarbeit wird Medtronic eine zukünftige Bluetooth-fähige MiniMed-Pumpe entwickeln, die mit Tidepool Loop, einer zukünftigen FDA-regulierten Open-Source-App zur automatischen Insulinabgabe für iPhone und Apple Watch, kompatibel ist.

*Air Products and Chemicals, Inc. ( NYSE: APD )

wird in den nächsten drei Tagen eine Ex-Dividende ausschütten wird. Ex-Dividende bedeutet, dass Anleger, die die Aktie am oder nach dem 30. September kaufen, diese Dividende nicht erhalten, die am 11. November ausgezahlt wird.

Die nächste Dividendenzahlung von Air Products and Chemicals wird 1,2 USD pro Aktie betragen. In den letzten 12 Monaten hat das Unternehmen insgesamt 4,6 USD pro Aktie gezahlt. Air Products and Chemicals weist in den letzten 12 Monaten der Ausschüttungen eine Nachlaufrendite von ca. 2,1% auf, gemessen am aktuellen Aktienkurs von 220,63 US $ Kurs.

• * Tradegate erhöhe daraufhin den Kurs von 199,80 auf 204,60 €, vor Eröffnung der Heimatbörse !!!!

Gruss RS

Medtronic weiter auf Erfolgskurs. Chartverlauf blitzsauber - das einzige schwierige bei solchen Werten ist: man muss sich nur einmal beim Kauf zusammenreißen - danach ist es (fast) ein Selbstläufer.

Meine Zustimmung, nur die Makler rechen den Kurs immer mit einen Aufschlag welcher manchmal die normale Differenz sprengt.

Ich bin nicht bereit am Vormittag in Deutschland bis zu 3 – 5 % Differenz* zu zahlen.

Besser erst handeln zur Eröffnung der Wallstreet.

Der Kurs könnte im Oktober die 100 US $ Marke noch ankratzen und das GAP würde geschlossen.

Das wäre mein Einstieg, …… im Einkauf liegt der Gewinn.

" target="_blank" rel="nofollow ugc noopener">

https://finance.yahoo.com/news/cgm-devices-gain-steam-set-13…

Zu Medtronic ist folgender Artikel mit einem Hinweis auf Novo-Nordisk erschienen.[/b]

Auch Medtronic hat versucht, mit dem Trend zur Interoperabilität Schritt zu halten. Vor dem bereits erwähnten Novo Nordisk-Deal arbeitete das Unternehmen mit Tidepool, einer gemeinnützigen Organisation nach 501 (c) (3), zusammen, um ein interoperables automatisiertes Insulinpumpensystem zu entwickeln.

Im Rahmen der Zusammenarbeit wird Medtronic eine zukünftige Bluetooth-fähige MiniMed-Pumpe entwickeln, die mit Tidepool Loop, einer zukünftigen FDA-regulierten Open-Source-App zur automatischen Insulinabgabe für iPhone und Apple Watch, kompatibel ist.

*Air Products and Chemicals, Inc. ( NYSE: APD )

wird in den nächsten drei Tagen eine Ex-Dividende ausschütten wird. Ex-Dividende bedeutet, dass Anleger, die die Aktie am oder nach dem 30. September kaufen, diese Dividende nicht erhalten, die am 11. November ausgezahlt wird.

Die nächste Dividendenzahlung von Air Products and Chemicals wird 1,2 USD pro Aktie betragen. In den letzten 12 Monaten hat das Unternehmen insgesamt 4,6 USD pro Aktie gezahlt. Air Products and Chemicals weist in den letzten 12 Monaten der Ausschüttungen eine Nachlaufrendite von ca. 2,1% auf, gemessen am aktuellen Aktienkurs von 220,63 US $ Kurs.

• * Tradegate erhöhe daraufhin den Kurs von 199,80 auf 204,60 €, vor Eröffnung der Heimatbörse !!!!

Gruss RS

Antwort auf Beitrag Nr.: 61.580.964 von Karittjaan am 27.09.19 09:26:15

'Profianalyst' ... Da fühle ich mich doch glatt angesprochen ... – who else?

– who else?

– Ich habe nach mehreren z.T. auch selbst erlebten Öko-Investment-Dejavus seit Anf. der 90er ja so meine grundsätzlichen Bedenken, in »Öko« zu investieren; zumal in Unternehmen, die vor einer neuen Öko-Welle nichts wirklich Weltbewegendes zuwege brachten.

V. war bis in die jüngere Zeit wohl – so indiziert es jedenfalls deren Langfristchart ab 2001 mit 2 rigiden, Mr.M. in seinen Krisen zudem auch zeitlich übertreffenden Baissen – auch so was.

Allerdings ist bei V. die CO2-Detektion nur eines von vielen beackerten Messfeldern, und es geht in der Substanzdetektion bei weitem nicht nur ums hippe 'Klima'.

Überdies darf man sicher davon ausgehen, dass Analytiker per se, allein schon wegen per se wie auch im Vorkommen praktisch unbegrenzter Substanzvielfalt, zukunftrelevant sind. Es dürfte rel. leicht sein, da auch in mehreren Nischen einen moat zu entwickeln bzw. zu behalten.

Insofern darf man auch m.E. einen major uptrend für V. kolportieren.

Ecotechs zeichnen sich allermeistens, abseits i.d.R. moat- + margenseichte(re)m consulting, durch gewisse r&d- und Kapitalintensität nebst Staats(auftrags)abhängigkeit aus, was nachhaltig sehr hohe Margen resp. dahingehende Phantasie praktisch grundsätzlich ausschließt. Das wiederum lässt keine schnellen xx-bagger resp. eine Nachhaltigkeit solcher erwarten.

Als Datenquelle zur Rückversicherung würde ich wie gestern angemerkt nicht die Finanzportale sondern zumindest zuerst die corporate websites und/oder die seitens der jeweiligen Börsen verlinkten sites wie hier

http://www.nasdaqomxnordic.com/shares/microsite?Instrument=H…

bemühen [=> 'Fact Sheet', 'Key Ratios', 'Financials']

Aus e.g. Gründen verwundert es zwar nicht, dass der smallcap mit der positiven fcf-Darstellung so seine sichtbar hartnäckigen Probleme hat, aber das rechtfertigt sicher eine vs. deren Analytik-peers klar geringere Bewertung wie sie aktuell noch vorliegt [zu bedenken ist in diesem Kontext auch deren bislang noch recht niedrige Steuerquote], per se betrachtet aber auch schon jenseits von normalem Gut+Böse liegt.

Den V.-Zahlen kann man auf der längeren timeline immerhin eine wenn unterwegs auch eher volatile tendenzielle Verbesserung entnehmen. Ob man in punkto Renditen+Margen noch weitere Phantasie hegen »darf«, sei im EU-Kontext dahin gestellt. Die thread-bekannte Eurofins in der zumindest gefühlt relevanteren Lebensmittelanalytik weist so aktuell ähnliche, die US-Pendants NEOG+IDXX indes ~1½-2x so hohe Margen aus was für Eurofins somit nicht minder als für V. Verbesserungsphantasie zulässt.

– Nicht uninteressant und spannend um nicht zu sagen langfristig aussichtsreich, aber wohl nix für Volatilitätsaverse.

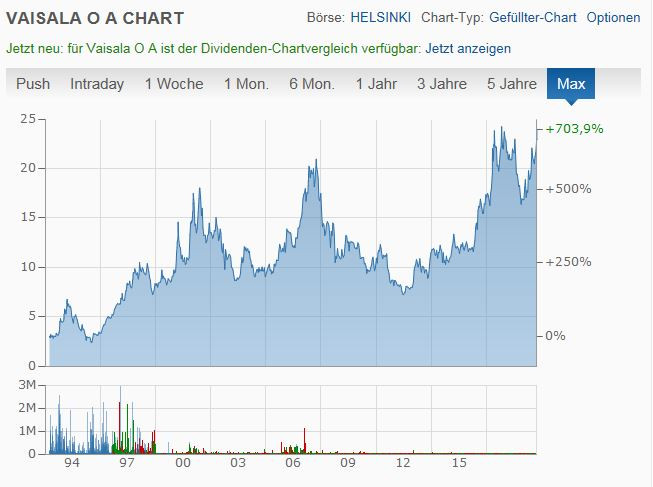

ad Vaisala / ecotechs

Zitat von Karittjaan: Vaisala Oyj FI0009900682

https://www.vaisala.com/de/about-vaisala

Kurzerklärung von der Unternehmenswebsite:

Beobachtungen zur Verbesserung der Lebensqualität

Das Leben von Millionen Menschen weltweit wird tagtäglich von unserer Arbeit und den von uns geschaffenen Technologien beeinflusst. Unsere Produkte und Services ermöglichen unseren Kunden, ihre Umwelt besser zu verstehen und gezielt zu beeinflussen. Neugier, der Wunsch Herausforderungen zu meistern und die außerordentliche Innovationskraft sind heute und in Zukunft das Herzstück von Vaisala.

Moin,

beim Stöbern in einer Ausgabe der Wirtschaftswoche fiel mir die Vaisala Oyj ins Auge. Beschrieben wurde der Wert als möglicher Profiteur unseres CO2 Problems.

Vaisala stellt Meßgeräte für die Umweltmessung, Wettermessung und ausgewählte industrielle Messungen her. Eingesetzt wurden deren Messgeräte bisher auf 2 Planeten

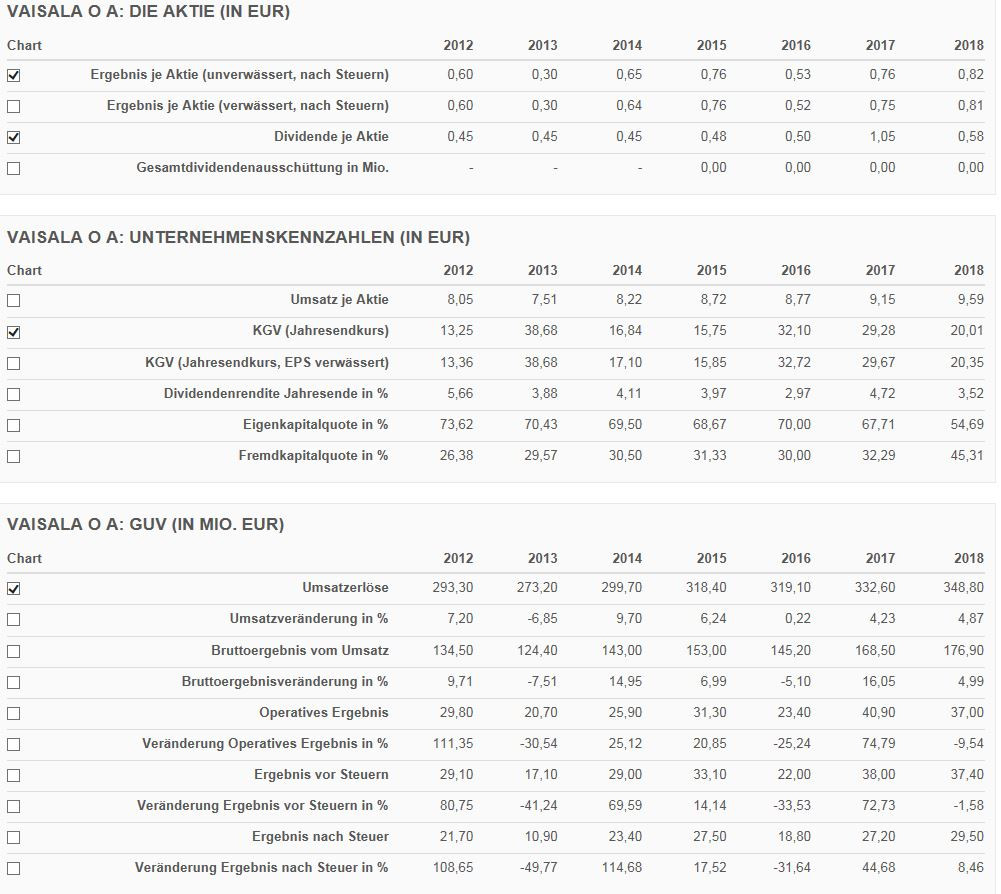

Die Zahlen, inklusiver einer attraktiven Dividendenpolitik, lesen sich für meine amateurhaften Börsenfähigkeiten ausgesprochen attraktiv. Die MK ist natürlich recht gering, aber für mich nichts desto trotz ein sehr interessanter Wert.

Vielleicht kann sich einer unserer Profianalysten des threads mal zu einem kurzen Statement zu Vaisala hinreissen lassen.

Btw. Ich halte keine Akten des Unternehmens, und stehe auch sonst in keiner Verbindung zum Unternehmen.

'Profianalyst' ... Da fühle ich mich doch glatt angesprochen ...

– who else?

– who else?

– Ich habe nach mehreren z.T. auch selbst erlebten Öko-Investment-Dejavus seit Anf. der 90er ja so meine grundsätzlichen Bedenken, in »Öko« zu investieren; zumal in Unternehmen, die vor einer neuen Öko-Welle nichts wirklich Weltbewegendes zuwege brachten.

V. war bis in die jüngere Zeit wohl – so indiziert es jedenfalls deren Langfristchart ab 2001 mit 2 rigiden, Mr.M. in seinen Krisen zudem auch zeitlich übertreffenden Baissen – auch so was.

Allerdings ist bei V. die CO2-Detektion nur eines von vielen beackerten Messfeldern, und es geht in der Substanzdetektion bei weitem nicht nur ums hippe 'Klima'.

Überdies darf man sicher davon ausgehen, dass Analytiker per se, allein schon wegen per se wie auch im Vorkommen praktisch unbegrenzter Substanzvielfalt, zukunftrelevant sind. Es dürfte rel. leicht sein, da auch in mehreren Nischen einen moat zu entwickeln bzw. zu behalten.

Insofern darf man auch m.E. einen major uptrend für V. kolportieren.

Ecotechs zeichnen sich allermeistens, abseits i.d.R. moat- + margenseichte(re)m consulting, durch gewisse r&d- und Kapitalintensität nebst Staats(auftrags)abhängigkeit aus, was nachhaltig sehr hohe Margen resp. dahingehende Phantasie praktisch grundsätzlich ausschließt. Das wiederum lässt keine schnellen xx-bagger resp. eine Nachhaltigkeit solcher erwarten.

Als Datenquelle zur Rückversicherung würde ich wie gestern angemerkt nicht die Finanzportale sondern zumindest zuerst die corporate websites und/oder die seitens der jeweiligen Börsen verlinkten sites wie hier

http://www.nasdaqomxnordic.com/shares/microsite?Instrument=H…

bemühen [=> 'Fact Sheet', 'Key Ratios', 'Financials']

Aus e.g. Gründen verwundert es zwar nicht, dass der smallcap mit der positiven fcf-Darstellung so seine sichtbar hartnäckigen Probleme hat, aber das rechtfertigt sicher eine vs. deren Analytik-peers klar geringere Bewertung wie sie aktuell noch vorliegt [zu bedenken ist in diesem Kontext auch deren bislang noch recht niedrige Steuerquote], per se betrachtet aber auch schon jenseits von normalem Gut+Böse liegt.

Den V.-Zahlen kann man auf der längeren timeline immerhin eine wenn unterwegs auch eher volatile tendenzielle Verbesserung entnehmen. Ob man in punkto Renditen+Margen noch weitere Phantasie hegen »darf«, sei im EU-Kontext dahin gestellt. Die thread-bekannte Eurofins in der zumindest gefühlt relevanteren Lebensmittelanalytik weist so aktuell ähnliche, die US-Pendants NEOG+IDXX indes ~1½-2x so hohe Margen aus was für Eurofins somit nicht minder als für V. Verbesserungsphantasie zulässt.

– Nicht uninteressant und spannend um nicht zu sagen langfristig aussichtsreich, aber wohl nix für Volatilitätsaverse.

Antwort auf Beitrag Nr.: 61.580.766 von investival am 27.09.19 09:06:14

Weg. E.on sehe hier kein Problem bezüglich der Gewinne/Dividende, gerade weil diese teilw. reguliert und festgeschrieben sind (Netzentgelte wachsen historisch im Schnitt 3% p.a., berechnung ist etwas mühsam aus invest + betrieb).

Ein Fragezeichen beim Wachstum kann ich nachvollziehen. Die Schulden sollten wie bereits erwähnt etwas zurückgeführt werden (hierzu reicht aber allein der neue innogy Anteil...)

Sehe eon als infrakstruktur+ @timburg

Bald in ka persönliche Gespräche

Zitat von investival: @Timburg's Wunsch schließe ich mich an und man muss dazu meine nachfolgenden Zeilen nicht unbedingt lesen,

ad aktuelle Steuerpolitik in D auch wenn's manchem realitätsaversen Leser wieder aufstößt

>> Der Soli wird abgeschafft? Aber nicht für uns: ... << [@linkshaender]

Was ist denn von einem Minister einer Riege schon zu erwarten, die

--> Arbeits- und Kapitalbesteuerung unter Außerachtlassung volkswirtschaftlicher Erfordernisse nebst unterschiedlicher Risikoevidenzen und das ist mein Hauptpunkt ohne eine gerechte Steuerprogression gleichmachen will,

--> nach eigens initiiertem Kreditverbriefungsdebakel weiterhin institutionelle Anleger um nicht zu sagen -Zocker via einer exklusiven Transaktionssteuer auf Aktien zulasten v.a. sinnvoll vorsorgender = aktiensparender Privatanleger hofiert,

--> nun noch die Anrechnung privater Verluste abschaffen will => Ulf's 'in memoriam Patisserie', und im übrigen

--> offensichtlich gar nicht mal mehr in der Lage ist, ihr chronifiziertes Stimmendebakel mal nur zu reflektieren ...

Dass die CDU/CSU das alles aber immer noch mitmacht, ist indes wirklich schlimm um nicht zu sagen ...

ad zitierte internationale Steuerlast-Statistik

>> nur aufgelistet, was der Staat vom Bürger kassiert, aber nicht was er dem Bürger zurückgibt z.B. in Form von Renten, kostenloser Schulbildung, Kitas, medizinischer Versorgung, Infrastruktur um nur mal die wichtigsten zu nennen. << [@com69]

@vidar hat das ja bereits mit Verweis auf dieSchweiz treffend retourniert.

Ernüchternd bzw. erschwerend hinzu kommt seit 10y die positive Korrelation immer höherer Steuereinnahmen mit immer weniger erledigter ureigener Staatsaufgaben zugunsten zunehmenden volkswirtschaftlichen UNsinns in D.

Und die zitierte Statistik ist nur die ½ Wahrheit; die andere ½ ist das magere Median-Prokopf-Vermögen und dessen -entwicklung in D.

Aber das hatten wir hier ja alles schon ... – Erlen vor einigen Äuen,

>> wir als Aktionäre reiten mit auf dieser Welle der historisch beispiellosen Wertschöpfung. << [@provinzler]

In einem Land mit einer steuerpopulistischen, planwirtschaftlichen Dauerregierung wird das sicher von besonderem Erfolg gekrönt sein ...

– Natürlich dürfen wir bei alledem nicht den Kopf in den Sand stecken; man sollte sich auch von näher an Wahrheit+Wirklichkeit verorteten Fingerzeigern nicht zum Kaninchen vor der Schlange degradieren lassen. Wenigstens sollten wir es, schon aus Gewissensgründen, versucht haben, eigenverantwortlich vorzusorgen; d'accord @Timburg.

>> die Frage lautet mit welchem Investment kann man über die nächsten 10-15 Jahre mit vernünftiger Planbarkeit, die besten Renditen erwarten, auch wenn diese besten Renditen vermutlich niedriger sind als in der Vergangenheit. << [provinzler]

– Die Mutter aller Anlegerfragen,

---

@freddy1989

>> wenn man sich darauf gut vorbereitet wie ordentliche Watchlisten anlegt und sich vllt vorher schon überlegt was man kaufen möchte kann man eine Krise gut überstehen <<

– mit Betonung auf 'ordentlich'.

>> Stockpicking einzelner Wert die jede Krise gut überstehen .....wie macht ihr das? <<

Ob ein Unternehmen 'jede' Krise gut übersteht / überstehen wird, ist eine rhetorische Frage.

Das Finanzfundament i.w.S. wie dessen Entwicklung auch in letzter+vorletzter Wirtschaftskrise sollte da eine bessere Wahrscheinlichkeit als bei den Wettbewerbern implizieren können.

>> Hab meine Krisenliste jetzt fertig irgendjemand hat mal geschrieben das einige "B Unternehmen dabei sind" welche meint ihr damit und welche sind besser oder sollte man austauschen? <<

Gemeint sind die, die sich operativ und/oder finanzfundamental warum auch immer durch relativ schlechtere Qualität auszeichnen.

>> Bin besonders nach hohen Börsenpreis pro Aktie gegangen weil die oft in einer Krise besonders einbrechen. <<

Ein 'hoher Börsenpreis' – Du meintest sicher die Gewinnbewertung – indiziert abseits gerade hipper Segmente, wo längere Bewertungskorrekturen dräuen => 2000ff meistens das Gegenteil => Qualität kostet. Es stimmt, dass diese Aktien in 'Krisen' einbrechen, aber v.a. im midcap sector gar nicht so selten nicht 'besonders', und auch gar nicht so selten mit kürzerer Rekonvaleszenz.

Ansonsten müßig zu sinnieren, ob ein crash kommt – der kommt, aber niemand weiß wann, und auch nicht weshalb konkret. – Die wohl seriöseren der Marktgurus empfehlen, an erwiesen guten Unternehmen beteiligt zu sein; so what ...

>> Lese hier erst seit 1 Jahr mit <<

– Ich hab' im Gewinnerbranchen-thread wie auch hier vor intensiverer Einbringung den gesamten thread nachgelesen wozu WO inzwischen filter tools implementiert hat. Hat mir hie+da sehr geholfen, in der Diskussion wie über die Mitstreiter einfach schon recht gut im Bilde zu sein ...

>> Außerdem stellen hier einige Leute Firmen vor wie Eon usw ...warum wird da nicht auch gemeckert? >>

... auch, worüber schon alles, und gar nicht so selten zu Unrecht, 'gemeckert' wurde.

Es muss allerdings nicht jedes Mal gemeckert werden, wenn die investment basics bereits hinlänglich verdeutlicht wurden, und jeder einen Kopf zum Gebrauch mit auf die Welt bekommen hat.

>> Was hat den Neogen in diesem Forum zu suchen es geht hier doch um Dividendentitel? und darum einen Einkommens oder Dividendenstrom zu erzeugen) <<

Im Kern soll(te) es in diesem thread um finanzfundamentale Dividendenfähigkeit resp. entsprechende Unternehmen gehen, was hier schon vor Jahren mit Verweis auf diesbzgl. wichtige Parameter angeregt wurde. Dass kann auch Aktien mit erstmal nur guter Dividendenaufnahmeaussicht inkludieren.

---

ad SAP, Celonis von SAP's Gnaden, E.ON; @Timburg

>> SAP ... Würde mich natürlich interessieren ob eingefleischte GB-ler mit hohem Growth-Anteil da (noch) gelassen sind oder auch mal umschichten ?? <<

Wieso gleich 'umschichten'? – Und in was denn aktuell? Man kann doch auch Gewinne teilweise realisieren bzw. sollte das können, ist ein Unternehmen angesichts alter und/oder neuer ? schon nur gefühlt zu teuer.

Ist allerdings vlt. auch eine Frage, auf wieviel Gewinn man da überhaupt sitzt; kommen mehr oder weniger einstandnah oder gar bei Buchverlust Zweifel ob eines Kaufs auf, kann(/sollte) man wohl leichter exekutieren.

>> Vielleicht erwartet uns ja irgendwann ein Going public - und wenn möglich etwas "günstiger" als dieser Teamviewer <<

Wohl kaum, wo da nun auch ein US venture capitalist drin ist ...

– Ich finde es auch ziemlich schwer zu beurteilen, welche die basic ERP+CRM softIT ergänzenden tools, von denen es inzwischen xxl in wolkiigen Gefilden gibt, wirklich erfolgsessentiell sind bzw. sein können und halte mich da lieber an fachpezifische Entwickler.

>> E.ON ... die Schätzungen bei Finanzen.net (um Ulf nicht mit dem Marketscreener zu ärgern) stellen für mich ein gutes Chancen-Risiko-Profil dar <<

Naja ... Ist halt auch die Frage, wie lange man bei solchen Finanzfundamentals eine solche dpr aufrecht erhalten kann ...

Das downside risk dürfte bei E.ON auch m.E. aber nun begrenzt oder zumindest gut handelbar sein. Chartoptisch bieten sich Kurse um 8 als stimmiges mental stop an, derweil sich die Kurse doch zunehmend über dem darüber nun stg. 200er etablieren, ohne dass das Analystensentiment das schon sichtlich reflektiert.

Weg. E.on sehe hier kein Problem bezüglich der Gewinne/Dividende, gerade weil diese teilw. reguliert und festgeschrieben sind (Netzentgelte wachsen historisch im Schnitt 3% p.a., berechnung ist etwas mühsam aus invest + betrieb).

Ein Fragezeichen beim Wachstum kann ich nachvollziehen. Die Schulden sollten wie bereits erwähnt etwas zurückgeführt werden (hierzu reicht aber allein der neue innogy Anteil...)

Sehe eon als infrakstruktur+ @timburg

Bald in ka persönliche Gespräche

Trading Spotlight

Antwort auf Beitrag Nr.: 61.576.233 von freddy1989 am 26.09.19 17:02:09Kauf halt Imperial Brands über 10% Divi bin auch gestern um die 21.3€ rein.

Antwort auf Beitrag Nr.: 61.578.900 von investival am 26.09.19 21:45:19> BMW generiert über's oktroyierte downsizing und e allerdings wohl auch neue Käufer, wenn i.d.R. wohl nur für niedrigmargigere Modelle. <

– Sagen wir besser: trotz oktroyiertem downsizing und e ...

---

> Ob ein Unternehmen 'jede' Krise gut übersteht / überstehen wird, ist eine rhetorische Frage. <

– Sagen wir besser: ist/wäre eine sinnfreie Frage so man kein Hellseher ist, *g*

> Die wohl seriöseren der Marktgurus empfehlen, an erwiesen guten Unternehmen beteiligt zu sein <

-der pessimistischen Marktgurus

– Sagen wir besser: trotz oktroyiertem downsizing und e ...

---

> Ob ein Unternehmen 'jede' Krise gut übersteht / überstehen wird, ist eine rhetorische Frage. <

– Sagen wir besser: ist/wäre eine sinnfreie Frage so man kein Hellseher ist, *g*

> Die wohl seriöseren der Marktgurus empfehlen, an erwiesen guten Unternehmen beteiligt zu sein <

-der pessimistischen Marktgurus

Vaisala Oyj FI0009900682

https://www.vaisala.com/de/about-vaisala

Kurzerklärung von der Unternehmenswebsite:

Beobachtungen zur Verbesserung der Lebensqualität

Das Leben von Millionen Menschen weltweit wird tagtäglich von unserer Arbeit und den von uns geschaffenen Technologien beeinflusst. Unsere Produkte und Services ermöglichen unseren Kunden, ihre Umwelt besser zu verstehen und gezielt zu beeinflussen. Neugier, der Wunsch Herausforderungen zu meistern und die außerordentliche Innovationskraft sind heute und in Zukunft das Herzstück von Vaisala.

Moin,

beim Stöbern in einer Ausgabe der Wirtschaftswoche fiel mir die Vaisala Oyj ins Auge. Beschrieben wurde der Wert als möglicher Profiteur unseres CO2 Problems.

Vaisala stellt Meßgeräte für die Umweltmessung, Wettermessung und ausgewählte industrielle Messungen her. Eingesetzt wurden deren Messgeräte bisher auf 2 Planeten (laut deren Website)

Die Zahlen, inklusiver einer attraktiven Dividendenpolitik, lesen sich für meine amateurhaften Börsenfähigkeiten ausgesprochen attraktiv. Die MK ist natürlich recht gering, aber für mich nichts desto trotz ein sehr interessanter Wert.

Vielleicht kann sich einer unserer Profianalysten des threads mal zu einem kurzen Statement zu Vaisala hinreissen lassen.

Btw. Ich halte keine Akten des Unternehmens, und stehe auch sonst in keiner Verbindung zum Unternehmen.

https://www.vaisala.com/de/about-vaisala

Kurzerklärung von der Unternehmenswebsite:

Beobachtungen zur Verbesserung der Lebensqualität

Das Leben von Millionen Menschen weltweit wird tagtäglich von unserer Arbeit und den von uns geschaffenen Technologien beeinflusst. Unsere Produkte und Services ermöglichen unseren Kunden, ihre Umwelt besser zu verstehen und gezielt zu beeinflussen. Neugier, der Wunsch Herausforderungen zu meistern und die außerordentliche Innovationskraft sind heute und in Zukunft das Herzstück von Vaisala.

Moin,

beim Stöbern in einer Ausgabe der Wirtschaftswoche fiel mir die Vaisala Oyj ins Auge. Beschrieben wurde der Wert als möglicher Profiteur unseres CO2 Problems.

Vaisala stellt Meßgeräte für die Umweltmessung, Wettermessung und ausgewählte industrielle Messungen her. Eingesetzt wurden deren Messgeräte bisher auf 2 Planeten

(laut deren Website)Die Zahlen, inklusiver einer attraktiven Dividendenpolitik, lesen sich für meine amateurhaften Börsenfähigkeiten ausgesprochen attraktiv. Die MK ist natürlich recht gering, aber für mich nichts desto trotz ein sehr interessanter Wert.

Vielleicht kann sich einer unserer Profianalysten des threads mal zu einem kurzen Statement zu Vaisala hinreissen lassen.

Btw. Ich halte keine Akten des Unternehmens, und stehe auch sonst in keiner Verbindung zum Unternehmen.

@Timburg's Wunsch schließe ich mich an und man muss dazu meine nachfolgenden Zeilen nicht unbedingt lesen,

ad aktuelle Steuerpolitik in D auch wenn's manchem realitätsaversen Leser wieder aufstößt

>> Der Soli wird abgeschafft? Aber nicht für uns: ... << [@linkshaender]

Was ist denn von einem Minister einer Riege schon zu erwarten, die

--> Arbeits- und Kapitalbesteuerung unter Außerachtlassung volkswirtschaftlicher Erfordernisse nebst unterschiedlicher Risikoevidenzen und das ist mein Hauptpunkt ohne eine gerechte Steuerprogression gleichmachen will,

--> nach eigens initiiertem Kreditverbriefungsdebakel weiterhin institutionelle Anleger um nicht zu sagen -Zocker via einer exklusiven Transaktionssteuer auf Aktien zulasten v.a. sinnvoll vorsorgender = aktiensparender Privatanleger hofiert,

--> nun noch die Anrechnung privater Verluste abschaffen will => Ulf's 'in memoriam Patisserie', und im übrigen

--> offensichtlich gar nicht mal mehr in der Lage ist, ihr chronifiziertes Stimmendebakel mal nur zu reflektieren ...

Dass die CDU/CSU das alles aber immer noch mitmacht, ist indes wirklich schlimm um nicht zu sagen ...

ad zitierte internationale Steuerlast-Statistik

>> nur aufgelistet, was der Staat vom Bürger kassiert, aber nicht was er dem Bürger zurückgibt z.B. in Form von Renten, kostenloser Schulbildung, Kitas, medizinischer Versorgung, Infrastruktur um nur mal die wichtigsten zu nennen. << [@com69]

@vidar hat das ja bereits mit Verweis auf die Schweiz treffend retourniert.

Schweiz treffend retourniert.

Ernüchternd bzw. erschwerend hinzu kommt seit 10y die positive Korrelation immer höherer Steuereinnahmen mit immer weniger erledigter ureigener Staatsaufgaben zugunsten zunehmenden volkswirtschaftlichen UNsinns in D.

Und die zitierte Statistik ist nur die ½ Wahrheit; die andere ½ ist das magere Median-Prokopf-Vermögen und dessen -entwicklung in D.

Aber das hatten wir hier ja alles schon ... – Erlen vor einigen Äuen,

>> wir als Aktionäre reiten mit auf dieser Welle der historisch beispiellosen Wertschöpfung. << [@provinzler]

In einem Land mit einer steuerpopulistischen, planwirtschaftlichen Dauerregierung wird das sicher von besonderem Erfolg gekrönt sein ...

– Natürlich dürfen wir bei alledem nicht den Kopf in den Sand stecken; man sollte sich auch von näher an Wahrheit+Wirklichkeit verorteten Fingerzeigern nicht zum Kaninchen vor der Schlange degradieren lassen. Wenigstens sollten wir es, schon aus Gewissensgründen, versucht haben, eigenverantwortlich vorzusorgen; d'accord @Timburg.

>> die Frage lautet mit welchem Investment kann man über die nächsten 10-15 Jahre mit vernünftiger Planbarkeit, die besten Renditen erwarten, auch wenn diese besten Renditen vermutlich niedriger sind als in der Vergangenheit. << [provinzler]

– Die Mutter aller Anlegerfragen,

---

@freddy1989

>> wenn man sich darauf gut vorbereitet wie ordentliche Watchlisten anlegt und sich vllt vorher schon überlegt was man kaufen möchte kann man eine Krise gut überstehen <<

– mit Betonung auf 'ordentlich'.

>> Stockpicking einzelner Wert die jede Krise gut überstehen .....wie macht ihr das? <<

Ob ein Unternehmen 'jede' Krise gut übersteht / überstehen wird, ist eine rhetorische Frage.

Das Finanzfundament i.w.S. wie dessen Entwicklung auch in letzter+vorletzter Wirtschaftskrise sollte da eine bessere Wahrscheinlichkeit als bei den Wettbewerbern implizieren können.

>> Hab meine Krisenliste jetzt fertig irgendjemand hat mal geschrieben das einige "B Unternehmen dabei sind" welche meint ihr damit und welche sind besser oder sollte man austauschen? <<

Gemeint sind die, die sich operativ und/oder finanzfundamental warum auch immer durch relativ schlechtere Qualität auszeichnen.

>> Bin besonders nach hohen Börsenpreis pro Aktie gegangen weil die oft in einer Krise besonders einbrechen. <<

Ein 'hoher Börsenpreis' – Du meintest sicher die Gewinnbewertung – indiziert abseits gerade hipper Segmente, wo längere Bewertungskorrekturen dräuen => 2000ff meistens das Gegenteil => Qualität kostet. Es stimmt, dass diese Aktien in 'Krisen' einbrechen, aber v.a. im midcap sector gar nicht so selten nicht 'besonders', und auch gar nicht so selten mit kürzerer Rekonvaleszenz.

Ansonsten müßig zu sinnieren, ob ein crash kommt – der kommt, aber niemand weiß wann, und auch nicht weshalb konkret. – Die wohl seriöseren der Marktgurus empfehlen, an erwiesen guten Unternehmen beteiligt zu sein; so what ...

>> Lese hier erst seit 1 Jahr mit <<

– Ich hab' im Gewinnerbranchen-thread wie auch hier vor intensiverer Einbringung den gesamten thread nachgelesen wozu WO inzwischen filter tools implementiert hat. Hat mir hie+da sehr geholfen, in der Diskussion wie über die Mitstreiter einfach schon recht gut im Bilde zu sein ...

>> Außerdem stellen hier einige Leute Firmen vor wie Eon usw ...warum wird da nicht auch gemeckert? >>

... auch, worüber schon alles, und gar nicht so selten zu Unrecht, 'gemeckert' wurde.

Es muss allerdings nicht jedes Mal gemeckert werden, wenn die investment basics bereits hinlänglich verdeutlicht wurden, und jeder einen Kopf zum Gebrauch mit auf die Welt bekommen hat.

>> Was hat den Neogen in diesem Forum zu suchen es geht hier doch um Dividendentitel? und darum einen Einkommens oder Dividendenstrom zu erzeugen) <<

Im Kern soll(te) es in diesem thread um finanzfundamentale Dividendenfähigkeit resp. entsprechende Unternehmen gehen, was hier schon vor Jahren mit Verweis auf diesbzgl. wichtige Parameter angeregt wurde. Dass kann auch Aktien mit erstmal nur guter Dividendenaufnahmeaussicht inkludieren.

---

ad SAP, Celonis von SAP's Gnaden, E.ON; @Timburg

>> SAP ... Würde mich natürlich interessieren ob eingefleischte GB-ler mit hohem Growth-Anteil da (noch) gelassen sind oder auch mal umschichten ?? <<

Wieso gleich 'umschichten'? – Und in was denn aktuell? Man kann doch auch Gewinne teilweise realisieren bzw. sollte das können, ist ein Unternehmen angesichts alter und/oder neuer ? schon nur gefühlt zu teuer.

Ist allerdings vlt. auch eine Frage, auf wieviel Gewinn man da überhaupt sitzt; kommen mehr oder weniger einstandnah oder gar bei Buchverlust Zweifel ob eines Kaufs auf, kann(/sollte) man wohl leichter exekutieren.

>> Vielleicht erwartet uns ja irgendwann ein Going public - und wenn möglich etwas "günstiger" als dieser Teamviewer <<

Wohl kaum, wo da nun auch ein US venture capitalist drin ist ...

– Ich finde es auch ziemlich schwer zu beurteilen, welche die basic ERP+CRM softIT ergänzenden tools, von denen es inzwischen xxl in wolkiigen Gefilden gibt, wirklich erfolgsessentiell sind bzw. sein können und halte mich da lieber an fachpezifische Entwickler.

>> E.ON ... die Schätzungen bei Finanzen.net (um Ulf nicht mit dem Marketscreener zu ärgern ) stellen für mich ein gutes Chancen-Risiko-Profil dar <<

Naja ... Ist halt auch die Frage, wie lange man bei solchen Finanzfundamentals eine solche dpr aufrecht erhalten kann ...

Das downside risk dürfte bei E.ON auch m.E. aber nun begrenzt oder zumindest gut handelbar sein. Chartoptisch bieten sich Kurse um 8 als stimmiges mental stop an, derweil sich die Kurse doch zunehmend über dem darüber nun stg. 200er etablieren, ohne dass das Analystensentiment das schon sichtlich reflektiert.

ad aktuelle Steuerpolitik in D auch wenn's manchem realitätsaversen Leser wieder aufstößt

>> Der Soli wird abgeschafft? Aber nicht für uns: ... << [@linkshaender]

Was ist denn von einem Minister einer Riege schon zu erwarten, die

--> Arbeits- und Kapitalbesteuerung unter Außerachtlassung volkswirtschaftlicher Erfordernisse nebst unterschiedlicher Risikoevidenzen und das ist mein Hauptpunkt ohne eine gerechte Steuerprogression gleichmachen will,

--> nach eigens initiiertem Kreditverbriefungsdebakel weiterhin institutionelle Anleger um nicht zu sagen -Zocker via einer exklusiven Transaktionssteuer auf Aktien zulasten v.a. sinnvoll vorsorgender = aktiensparender Privatanleger hofiert,

--> nun noch die Anrechnung privater Verluste abschaffen will => Ulf's 'in memoriam Patisserie', und im übrigen

--> offensichtlich gar nicht mal mehr in der Lage ist, ihr chronifiziertes Stimmendebakel mal nur zu reflektieren ...

Dass die CDU/CSU das alles aber immer noch mitmacht, ist indes wirklich schlimm um nicht zu sagen ...

ad zitierte internationale Steuerlast-Statistik

>> nur aufgelistet, was der Staat vom Bürger kassiert, aber nicht was er dem Bürger zurückgibt z.B. in Form von Renten, kostenloser Schulbildung, Kitas, medizinischer Versorgung, Infrastruktur um nur mal die wichtigsten zu nennen. << [@com69]

@vidar hat das ja bereits mit Verweis auf die

Schweiz treffend retourniert.Ernüchternd bzw. erschwerend hinzu kommt seit 10y die positive Korrelation immer höherer Steuereinnahmen mit immer weniger erledigter ureigener Staatsaufgaben zugunsten zunehmenden volkswirtschaftlichen UNsinns in D.

Und die zitierte Statistik ist nur die ½ Wahrheit; die andere ½ ist das magere Median-Prokopf-Vermögen und dessen -entwicklung in D.

Aber das hatten wir hier ja alles schon ... – Erlen vor einigen Äuen,

>> wir als Aktionäre reiten mit auf dieser Welle der historisch beispiellosen Wertschöpfung. << [@provinzler]

In einem Land mit einer steuerpopulistischen, planwirtschaftlichen Dauerregierung wird das sicher von besonderem Erfolg gekrönt sein ...

– Natürlich dürfen wir bei alledem nicht den Kopf in den Sand stecken; man sollte sich auch von näher an Wahrheit+Wirklichkeit verorteten Fingerzeigern nicht zum Kaninchen vor der Schlange degradieren lassen. Wenigstens sollten wir es, schon aus Gewissensgründen, versucht haben, eigenverantwortlich vorzusorgen; d'accord @Timburg.

>> die Frage lautet mit welchem Investment kann man über die nächsten 10-15 Jahre mit vernünftiger Planbarkeit, die besten Renditen erwarten, auch wenn diese besten Renditen vermutlich niedriger sind als in der Vergangenheit. << [provinzler]

– Die Mutter aller Anlegerfragen,

---

@freddy1989

>> wenn man sich darauf gut vorbereitet wie ordentliche Watchlisten anlegt und sich vllt vorher schon überlegt was man kaufen möchte kann man eine Krise gut überstehen <<

– mit Betonung auf 'ordentlich'.

– mit Betonung auf 'ordentlich'.>> Stockpicking einzelner Wert die jede Krise gut überstehen .....wie macht ihr das? <<

Ob ein Unternehmen 'jede' Krise gut übersteht / überstehen wird, ist eine rhetorische Frage.

Das Finanzfundament i.w.S. wie dessen Entwicklung auch in letzter+vorletzter Wirtschaftskrise sollte da eine bessere Wahrscheinlichkeit als bei den Wettbewerbern implizieren können.

>> Hab meine Krisenliste jetzt fertig irgendjemand hat mal geschrieben das einige "B Unternehmen dabei sind" welche meint ihr damit und welche sind besser oder sollte man austauschen? <<

Gemeint sind die, die sich operativ und/oder finanzfundamental warum auch immer durch relativ schlechtere Qualität auszeichnen.

>> Bin besonders nach hohen Börsenpreis pro Aktie gegangen weil die oft in einer Krise besonders einbrechen. <<

Ein 'hoher Börsenpreis' – Du meintest sicher die Gewinnbewertung – indiziert abseits gerade hipper Segmente, wo längere Bewertungskorrekturen dräuen => 2000ff meistens das Gegenteil => Qualität kostet. Es stimmt, dass diese Aktien in 'Krisen' einbrechen, aber v.a. im midcap sector gar nicht so selten nicht 'besonders', und auch gar nicht so selten mit kürzerer Rekonvaleszenz.

Ansonsten müßig zu sinnieren, ob ein crash kommt – der kommt, aber niemand weiß wann, und auch nicht weshalb konkret. – Die wohl seriöseren der Marktgurus empfehlen, an erwiesen guten Unternehmen beteiligt zu sein; so what ...

>> Lese hier erst seit 1 Jahr mit <<

– Ich hab' im Gewinnerbranchen-thread wie auch hier vor intensiverer Einbringung den gesamten thread nachgelesen wozu WO inzwischen filter tools implementiert hat. Hat mir hie+da sehr geholfen, in der Diskussion wie über die Mitstreiter einfach schon recht gut im Bilde zu sein ...

>> Außerdem stellen hier einige Leute Firmen vor wie Eon usw ...warum wird da nicht auch gemeckert? >>

... auch, worüber schon alles, und gar nicht so selten zu Unrecht, 'gemeckert' wurde.

Es muss allerdings nicht jedes Mal gemeckert werden, wenn die investment basics bereits hinlänglich verdeutlicht wurden, und jeder einen Kopf zum Gebrauch mit auf die Welt bekommen hat.

>> Was hat den Neogen in diesem Forum zu suchen es geht hier doch um Dividendentitel? und darum einen Einkommens oder Dividendenstrom zu erzeugen) <<

Im Kern soll(te) es in diesem thread um finanzfundamentale Dividendenfähigkeit resp. entsprechende Unternehmen gehen, was hier schon vor Jahren mit Verweis auf diesbzgl. wichtige Parameter angeregt wurde. Dass kann auch Aktien mit erstmal nur guter Dividendenaufnahmeaussicht inkludieren.

---

ad SAP, Celonis von SAP's Gnaden, E.ON; @Timburg

>> SAP ... Würde mich natürlich interessieren ob eingefleischte GB-ler mit hohem Growth-Anteil da (noch) gelassen sind oder auch mal umschichten ?? <<

Wieso gleich 'umschichten'? – Und in was denn aktuell? Man kann doch auch Gewinne teilweise realisieren bzw. sollte das können, ist ein Unternehmen angesichts alter und/oder neuer ? schon nur gefühlt zu teuer.

Ist allerdings vlt. auch eine Frage, auf wieviel Gewinn man da überhaupt sitzt; kommen mehr oder weniger einstandnah oder gar bei Buchverlust Zweifel ob eines Kaufs auf, kann(/sollte) man wohl leichter exekutieren.

>> Vielleicht erwartet uns ja irgendwann ein Going public - und wenn möglich etwas "günstiger" als dieser Teamviewer <<

Wohl kaum, wo da nun auch ein US venture capitalist drin ist ...

– Ich finde es auch ziemlich schwer zu beurteilen, welche die basic ERP+CRM softIT ergänzenden tools, von denen es inzwischen xxl in wolkiigen Gefilden gibt, wirklich erfolgsessentiell sind bzw. sein können und halte mich da lieber an fachpezifische Entwickler.

>> E.ON ... die Schätzungen bei Finanzen.net (um Ulf nicht mit dem Marketscreener zu ärgern

) stellen für mich ein gutes Chancen-Risiko-Profil dar <<

) stellen für mich ein gutes Chancen-Risiko-Profil dar <<Naja ... Ist halt auch die Frage, wie lange man bei solchen Finanzfundamentals eine solche dpr aufrecht erhalten kann ...

Das downside risk dürfte bei E.ON auch m.E. aber nun begrenzt oder zumindest gut handelbar sein. Chartoptisch bieten sich Kurse um 8 als stimmiges mental stop an, derweil sich die Kurse doch zunehmend über dem darüber nun stg. 200er etablieren, ohne dass das Analystensentiment das schon sichtlich reflektiert.

Antwort auf Beitrag Nr.: 61.580.001 von Timburg am 27.09.19 06:23:36

Ok der SMA20 schneidet den SMA50, aber das macht er aufgrund des schwachen Augusts bei vielen Werten insbesondere bei mall-REITs. Außer den günstigen Refinanzierungen spricht (aus meiner Sicht) so gut wie nichts für SPG. Malls sind und bleiben Problemfelder ohne Wachstum, da wäre mir eine Rendite von 5,3% zu wenig.

Ich persönlich habe aktuell nur einen Mall-REIT auf der watch-list, wohlgemerkt nicht im Depot, sondern nur watchlist. SKT hat sich auf das outlet-Segment spezialisiert, was aus meiner Sicht nicht ganz so anfällig für "death by Amazon" sein könnte. Chart ist ähnlich zwiespältig/negativ, aber im Gegensatz zu SPG fanden hier im schwachen August ein paar Insiderkäufe statt. Aktuell wird man hier für das Mall-Risiko wenigstens mit einer Rendite von gut 9% belohnt.

SPG-Mall REIT

Was genau gefällt Dir denn am Chart?😲.

Ok der SMA20 schneidet den SMA50, aber das macht er aufgrund des schwachen Augusts bei vielen Werten insbesondere bei mall-REITs. Außer den günstigen Refinanzierungen spricht (aus meiner Sicht) so gut wie nichts für SPG. Malls sind und bleiben Problemfelder ohne Wachstum, da wäre mir eine Rendite von 5,3% zu wenig.

Ich persönlich habe aktuell nur einen Mall-REIT auf der watch-list, wohlgemerkt nicht im Depot, sondern nur watchlist. SKT hat sich auf das outlet-Segment spezialisiert, was aus meiner Sicht nicht ganz so anfällig für "death by Amazon" sein könnte. Chart ist ähnlich zwiespältig/negativ, aber im Gegensatz zu SPG fanden hier im schwachen August ein paar Insiderkäufe statt. Aktuell wird man hier für das Mall-Risiko wenigstens mit einer Rendite von gut 9% belohnt.

Zitat von Timburg: Simon Property hier letztens ja auch öfter positiv erwähnt. Der Chart gefällt mir sehr gut - was meinen die Profis dazu ?? Auf jeden Fall lesenswerter Artikel bei MF für alle Interessierten:

https://www.fool.com/investing/2019/09/26/simon-property-gro…

Timburg

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 01.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |