Timburgs Langfristdepot - Start 2012 (Seite 2079)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 01.05.24 20:44:00 von

neuester Beitrag 01.05.24 20:44:00 von

Beiträge: 56.714

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 839

Gesamt: 7.768.659

Gesamt: 7.768.659

Aktive User: 8

ISIN: US2605661048 · WKN: CG3AA2

37.814,39

PKT

-1,44 %

-552,90 PKT

Letzter Kurs 30.04.24 TTMzero (USD)

Neuigkeiten

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen? 29.04.24 · wallstreetONLINE Redaktion |

16:42 Uhr · dpa-AFX |

14:53 Uhr · dpa-AFX |

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?Beitrag zu dieser Diskussion schreiben

TEVA

enttäuscht mal wieder.https://www.investors.com/news/technology/teva-earnings-guid…

Premarket 10% runter.

Antwort auf Beitrag Nr.: 59.851.144 von Onlinepapst am 12.02.19 12:11:16

Anorganische Geschäftsmodelle behagen mir bekanntlich auch nicht sonderlich; schon gar nicht aggressive. [– Und eine Beschränkung auf organisch wachsende top small+midcaps diszipliniert automatisch zu einem überschaubaren Zoo; das kann durchaus schon per se was haben]

Adjustierte Suppenhaare stoßen mir in jüngerer Zeit schon bei fast jeder gelieferten Mahlzeit auf; halte ich in memoriam Millenniumswende allgemein für bedenklich.

Und da alle schlechten Dinge 3 sind, *g* ... Dito großspurige CEOs – ich erinnere an die NVDA-Diskussion vor 1-2 Handvoll Monaten.

Auf der anderen Seite erachte ich deren Geschäftstätigkeit als top zukunftessentielles Gewinnersegment, und Mr. sieht das mit chronischer Hochbewertung nach GAAP aller top peers in dem Segment auch so.

Allerdings verleiten gute Segmentperspektiven so manchen peer auch schon mal zu Größenwahn; das zieht sich durch die Börsengeschichte wie ein roter Faden, und ist nicht auf B-peers beschränkt.

Eurofins habe ich wie kommuniziert nichtsdestotrotz seit <360 auf meiner Agenda, wobei ich, auch unter dem visuellen Eindruck des herbstlichen NEOG-Kursdesasters, zunächst auf teilweises swingtrading abhob+abhebe.

Immerhin hat E. mit ihrer Anorganik qualitativ eine recht gute Unternehmensentwicklung hinbekommen; überdies in healthcare-nahen Segmenten kein Einzelfall => DHR als Musterbsp.

– Man mag mit Quantität der Übernahmen hadern, aber ich denke, dass die Integration kleiner [/s]allein vlt. nicht überlebensfähiger[/s] peers einfacher ist als die Integration eines gestandenen peers mit eigens gewachsener, vlt. anders als beim Übernehmer gelagerter Unternehmenskultur, wo dann auch meist schnell Unruhe in der Mitarbeiterschaft entsteht und medial promoviert wird.

Mein Eurofins-Engagement ist, wie zuvor das bei NEOG wo ich nach Ausbleiben zeitnah erwarteter Erholung nach 2 % Plus die Segel strich, auch meiner glücklichen Erfahrung geschuldet, dass mein gefühlt ebenfalls zu teurer Einstieg bei IDXX wo man ob deren kreditbasierter Aktienrückkäufe auch ? anbringen kann vor einigen Jahren richtig war.

Freilich war es im damals gut rollenden Geldtsunami nix Besonderes, sogleich bestätigt zu werden; man darf sich von einem Anlagethema nicht überbeeindrucken lassen. Ich arbeite daran, *g*

Deren EV/EBITDA guideline dürfte mit den avisierten Zukäufen bei stg. Zinsen ad acta kommen (oder eben die Zukäufe mit ihren Gewinnbeiträgen). – Man setzt also hier auch auf dauerhafte Tiefstzinsen im EUR-Raum.

– @Onlinepabst,

>> Zusätzlich sehe ich hier auch noch Potential für EF bezüglich der Automatisierung von Analysen ... Suppenhaare: IT, hier erschließt sich mir bisher nicht, wieso das Unternehmen auf eigene Lösungen setzen möchte. <<

Eine richtig gute softIT für eine AI-basierte Analytik wäre für mich eher ein Höherbewertungsgrund.

– Eurofins könnte da vlt. SLP kaufen,

Die Frage ist freilich, ob E. – als in der steuer(erhöhungs)affinen EU die mit Ausbildung(sanerkennung) aktuell hingegen weniger am Hut hat ansässiges Unternehmen – die dazu benötigen IT-Fachkräfte gewinnen bzw. halten kann.

[Ein ähnliches ? warf bereits mal der Vorstand von Sartorius Stedim in einem Interview vor einiger Zeit ein]

Eurofins

Zitat von Onlinepapst:Zitat von longitudinalwelle: zu Eurofins: hab mir mal den H1/2018 Report und die 9M/2018 Präsentation angeschaut. Was mir unabhängig vom weitestgehend konjunkturresistenten Geschäftsmodell nicht so gefällt ist:

- Goodwill übersteigt das Eigenkapital

- Net-Debt von 1,6 Mrd. (ca. 3 faches EBITDA) + weitere 1 Mrd. Hybridkapital (+ Commercial Papers) sollte man zumindest im Hinterkopf haben hinsichtlich deren Laufzeiten und Refinanzierung: EV folglich je nach Behandlung des Hybridkapitals bei 7 bis 8 Mrd. Euro, mithin rund 12 faches EBITDA-Multiple

- Von den ganzen unternehmensseitigen Adjustments halte ich relativ wenig, v.a. betreffend der Etablierung eigener neuer Standorte

- Eps (UNadjusted, vollverwässert und ex anteiligem Hybridkapital) zum Halbjahr: 3,59 Euro; extrapoliert aufs Gesamtjahr wären dann rund 7,50 Euro realistisch, mithin ein KGV von 40 bei Kursen von rund 300 Euro. Dies in Relation zu 5% top-line Wachstum (organisch) erscheint mit jetzt nicht als die Mutter aller Schnäppchen?

- In Unternehmens-Prognosen noch nicht getätigte Akquisitionen bereits zu berücksichtigen finde ich "mutig". Da 2020 rund 300 Mio. Hybridkapital fällig werden, man aber noch 400 Mio. Umsatz zukaufen möchte (zu welchem Preis?), bedarf es bei einer aktuellen Cashposition von 550 Mio. einer entsprechenden Cash contribution. Idealerweise aus dem operativen Geschäft in 2019, mit Blick auf die Cashflow-Rechnungen der letzten Jahre dürfte dies aber ambitioniert sein.

- Die Prahlerei in der Präsentation, dass der Kurs seit IPO um mehr als 25.000% zugelegt hat braucht der potenzielle Investor jetzt nicht unbedingt.

Moin, ein paar Gedanken zu deinen Einwürfen:

1. Ich persönlich bin ebenfalls kein Freund von Goodwill, allerdings lässt sich das bei der eingeschlagenen Strategie der Übernahmen nicht wirklich verhindern.

2. Net debt/EBITDA von 3 (selbst wenn man hier nicht das adjusted EBITDA nimmt) ist kein Grund zur Besorgnis. Des Weiteren sind die Kosten für FK <2%, daher ist ein gesunder(!) Leverage vollkommen in Ordnung. Zudem hat das Unternehmen als Guidline max. 3.5x Leverage festgelegt

3/4. Über Adjustments lässt sich immer streiten. Bezogen auf die letzte Studie der Berenberg Bank dürfte 2018e bei 15,47€ EPS gelandet sein

5. Bisher haben die eingeplanten Zukäufe ebenfalls funktioniert, daher sehe ich keine zwingenden Argumente, dass dies nicht auch in naher Zukunft bis 2020 weiter erreicht werden kann. Nimmt man Käufe wie TestAmerica ($230m sales für $175m Preis) als Referenz, sollten 400 Mio. Umsatz mit 550m Cash finanzierbar sein.

6. Stimme ich dir zu

Weitere positive Aspekte:

Management=Major Shareholder: Man erkennt aus meiner Sicht die langfristige Orientierung. Anstelle von kurzfristigen Entscheidungen (Anmieten von Laboren), wird in eigene Gebäude investiert, welches mittelfristig zu einer höheren Profitabilität führen kann.

Marktführer/Starke Position in den Bereichen Food, Enviroment, Pharma. Zusätzlich wird in den Bereich clinical diagnostic eingestiegen, welcher laut Unternehmen einen deutlich größeren Markt darstellt. Zusätzlich gibt es auch in weiteren Bereichen wie Forensic noch unausgeschöpftes Potential. In vielen (noch) europäischen Ländern, wie UK geht der Trend zum Outsourcen, da die staatlichen Labore viel höhere Kosten haben.

Start-Up Strategie für stark wachsende Märkte, wo es keine Übernahmekandidaten gibt. Hier gefällt mir auch die Fokussierung auf Break-even in 3 Jahren. Hier gab es 2015-2017 60 neue Start-ups.

Skalierung und Markteintrittsbarrieren: Ein einzelner Gas Chromatograph kostet bereits so viel wie ein Einfamilienhaus (je nach Lage). Daher ist ein Markteintritt mit erheblichen Investitionen verbunden. Zusätzlich sehe ich hier auch noch Potential für EF bezüglich der Automatisierung von Analysen, je nach Komplexität des Analyseverfahrens. Diese Skaleneffekte werden scheinbar vom Markt wahrgenommen, wodurch sich Outsourcing Deals wie mit Danone erklären lassen.

Suppenhaare:

IT, hier erschließt sich mir bisher nicht, wieso das Unternehmen auf eigene Lösungen setzen möchte.

Profitabilität, hier bin ich gespannt, ob EF nach der Investitionsphase bis inklusive 2020 die angestrebten Effizienzsteigerungen (Standardisierung der Labore, geringerer CAPEX, Synergieeffekte) wie versprochen liefern wird, sodass eine EBITDA Marge von 20% erreicht wird.

Fazit:

Ich habe gestern bei <300EUR meine Position aufgestockt, da ich weiterhin von dem langfristigen Kurs überzeugt bin. Klar gibt es hier keine Bilanz wie bei einer Neogen *g*, aber aus meiner Sicht deutlich bessere Chance auf dem aktuellen Kursniveau.

Anorganische Geschäftsmodelle behagen mir bekanntlich auch nicht sonderlich; schon gar nicht aggressive. [– Und eine Beschränkung auf organisch wachsende top small+midcaps diszipliniert automatisch zu einem überschaubaren Zoo; das kann durchaus schon per se was haben]

Adjustierte Suppenhaare stoßen mir in jüngerer Zeit schon bei fast jeder gelieferten Mahlzeit auf; halte ich in memoriam Millenniumswende allgemein für bedenklich.

Und da alle schlechten Dinge 3 sind, *g* ... Dito großspurige CEOs – ich erinnere an die NVDA-Diskussion vor 1-2 Handvoll Monaten.

Auf der anderen Seite erachte ich deren Geschäftstätigkeit als top zukunftessentielles Gewinnersegment, und Mr. sieht das mit chronischer Hochbewertung nach GAAP aller top peers in dem Segment auch so.

Allerdings verleiten gute Segmentperspektiven so manchen peer auch schon mal zu Größenwahn; das zieht sich durch die Börsengeschichte wie ein roter Faden, und ist nicht auf B-peers beschränkt.

Eurofins habe ich wie kommuniziert nichtsdestotrotz seit <360 auf meiner Agenda, wobei ich, auch unter dem visuellen Eindruck des herbstlichen NEOG-Kursdesasters, zunächst auf teilweises swingtrading abhob+abhebe.

Immerhin hat E. mit ihrer Anorganik qualitativ eine recht gute Unternehmensentwicklung hinbekommen; überdies in healthcare-nahen Segmenten kein Einzelfall => DHR als Musterbsp.

– Man mag mit Quantität der Übernahmen hadern, aber ich denke, dass die Integration kleiner [/s]allein vlt. nicht überlebensfähiger[/s] peers einfacher ist als die Integration eines gestandenen peers mit eigens gewachsener, vlt. anders als beim Übernehmer gelagerter Unternehmenskultur, wo dann auch meist schnell Unruhe in der Mitarbeiterschaft entsteht und medial promoviert wird.

Mein Eurofins-Engagement ist, wie zuvor das bei NEOG wo ich nach Ausbleiben zeitnah erwarteter Erholung nach 2 % Plus die Segel strich, auch meiner glücklichen Erfahrung geschuldet, dass mein gefühlt ebenfalls zu teurer Einstieg bei IDXX wo man ob deren kreditbasierter Aktienrückkäufe auch ? anbringen kann vor einigen Jahren richtig war.

Freilich war es im damals gut rollenden Geldtsunami nix Besonderes, sogleich bestätigt zu werden; man darf sich von einem Anlagethema nicht überbeeindrucken lassen. Ich arbeite daran, *g*

Deren EV/EBITDA guideline dürfte mit den avisierten Zukäufen bei stg. Zinsen ad acta kommen (oder eben die Zukäufe mit ihren Gewinnbeiträgen). – Man setzt also hier auch auf dauerhafte Tiefstzinsen im EUR-Raum.

– @Onlinepabst,

>> Zusätzlich sehe ich hier auch noch Potential für EF bezüglich der Automatisierung von Analysen ... Suppenhaare: IT, hier erschließt sich mir bisher nicht, wieso das Unternehmen auf eigene Lösungen setzen möchte. <<

Eine richtig gute softIT für eine AI-basierte Analytik wäre für mich eher ein Höherbewertungsgrund.

– Eurofins könnte da vlt. SLP kaufen,

Die Frage ist freilich, ob E. – als in der steuer(erhöhungs)affinen EU die mit Ausbildung(sanerkennung) aktuell hingegen weniger am Hut hat ansässiges Unternehmen – die dazu benötigen IT-Fachkräfte gewinnen bzw. halten kann.

[Ein ähnliches ? warf bereits mal der Vorstand von Sartorius Stedim in einem Interview vor einiger Zeit ein]

Antwort auf Beitrag Nr.: 59.853.970 von Timburg am 12.02.19 16:40:08

wollte die Telekom schon verklagen <<

– Na, Du solltest die eher kaufen, nach meinen updates bei derselben,

Dieses Mal lag's+liegt's primär aber an meinen, so allerdings auch nicht geplanten, peripheren Befassungen.

[Realisiere nun noch – mit Gruß an die noch standhaften AAPL-Aktionäre, *g* – ein umfassendes update meines mobilen Telekommunikations-Equipments. Gibt, nicht zuletzt dank Youtube, eine unerwartete Menge an hilfreichen Informationen zu verdauen]

Vorsorglich sei an dieser Stelle angemerkt, dass ich auf WO d.J. sicher nicht mehr so oft wie bisher schreiben werde – im Alter hat man sich mehr um sein reales Leben zu kümmern,

>> aus meiner Warte würde ich natürlich so gut wie keinen Unterschied zwischen Novo und BASF sehen <<

– Moody's sieht ja auch keinen; so what, *g*

Novo Nordisk ist

1. kein deutsches Unternehmen was m.E. nachwievor ein Manko für Anleger ist, auch wenn die Perspektive markttechnisch eine bessere als 2018 ist,

2. weniger zyklisch,

3. ist in ihrer Korrektur auf der timeline fortgeschritten und

4. sieht chartoptisch auch in ihrem Volatilitätskontext for the long run gediegener aus, zeichnet sich seit Okt. durch rel. Stärke aus

BASF ist wie auch letztens noch mal bedeutet deshalb aber nicht aus meiner Anlagewelt.

[Ebenso wenig übrigens Borregaard und Lenzing; auch Umicore finde ich nicht unspannend]

– Ist im Kern vlt. mein Ehrgeiz, auf Sicht meine ohnehin ja nicht besonders ausgeprägten Geduldsfäden möglichst wenig strapazieren zu wollen. Die Wahrscheinlichkeit, dass N.N. ihren uptrend vs. BASF zeitnäher auch nachhaltig aufnimmt bzw. bestätigt, erachtete ich nach den bad BASF news doch als größer.

>> L'Oreal ... nur ich allein weiß, wie schwer es war mit dem Kauf. <<

Ja; da warst trotz Unterstützung Deiner besseren Hälfte schon recht spät dran, *g* ... – Wenn das mal nicht einem oktroyierten hy-Dogma geschuldet war.

---

@ungierig,

*g* ... – Aber was sollte ich denn zu PG noch groß schreiben ...

Eine der besseren lame ducks, die es, neben mir genehmeren Sachen, grundsätzlich wert sind, ex expliziter Marktbaissen nach längeren (mehrjährigen) major-uptrend-konformen Konsolidierungen für eine defensive Kaufagenda und da eine b&h-ambitionierte Sektion überlegt zu werden.

Bei PG konnte man das 2012+2018 so handhaben wobei man 2012 allerdings auch noch ex lame ducks klar lukrativere top Einstiege offeriert bekam. Allerdings sah man das ath 2013 dann 3+6y später 2x wieder ... und ich würde nicht ohne weiteres ausschließen, dass sich das 2022+2025 wiederholt. – Heißt, man sollte hier auf eine zu prüfende gute Dividendenerhöhungssicherheit abheben; zumindest, so man jetzt noch einen Kauf überlegt.

---

@G_I,

d'accord in punkto Politik(kritik) – Sinn statt UNsinn wäre, ja ist dringendst angesagt; yo.

>> @Telekoms: 5G ... <<

– Bin mal gespannt, ob sich die Städter dann die Masten so vor die Augen setzen lassen werden wie auf dem Land so manche Bewohner geldgieriger Kommunen die Propeller ... Für flächendeckendes 5G ist eine Ausweitung der ohnehin stärker strahlenden Infrastruktur so ich las immerhin um mindestens das ~3-fache notwendig damit auch Kreti+Pleti die neuesten Serien highspeed streamen können.

Würde da mal nicht mit kurzen Amortisationszeiten der anstehenden Investitionen rechnen.

>> Das Thema eMobility wird den Versorgern in den kommenden Jahren massiv in die Karten spielen. Der Stromabsatz dürfte deutlich zulegen ... Daher bleibe ich sowohl bei E.On als auch bei RWE mit dabei ... Ausstieg aus Kohle,- und Kernenergie ist vor diesem Hintergrund völlig unrealistischer Quark. Oder wir importieren dann aus Frankreich den Atomstrom, so wird es wohl kommen. <<

Hinzu kommt der in D tendenziell zunehmende Widerstand gegen die auch ökologisch fragwürdige Landschaftsverspargelung.

– Bei so einer Perspektive deutsche Versorger?

>> unsere Siemens, SAP, Telekom, Daimler und Thyssen's wickeln sich lieber selbst ab statt Innovationen zu treiben. Und die Politik hilft kräftig mit beim Ausverkauf auf USA und China. <<

Nun ja, da gibt's allerdings auch Unterschiede ... SAP ist immer noch Herr ihrer selbst, derweil die anderen überreguliert werden und/oder sich, teilweise nur achselzuckend dem 'Primat der Politik' folgend, selbst vor die Wand fahren. Inwieweit da mal die inzwischen auslandskapital-dominierten Aktionariate gegensteuern ...

– 'Ausverkäufe' zugunsten kurzfr. (Kurs)gewinne sind naheliegend, so eine Unternehmensverlagerung a la Linde nicht vollzogen wird oder werden kann.

Etwas ad Novo Nordisk ./. BASF, PG, Telekoms/G5, dt. Versorger

>> @Investivalwollte die Telekom schon verklagen <<

– Na, Du solltest die eher kaufen, nach meinen updates bei derselben,

Dieses Mal lag's+liegt's primär aber an meinen, so allerdings auch nicht geplanten, peripheren Befassungen.

[Realisiere nun noch – mit Gruß an die noch standhaften AAPL-Aktionäre, *g* – ein umfassendes update meines mobilen Telekommunikations-Equipments. Gibt, nicht zuletzt dank Youtube, eine unerwartete Menge an hilfreichen Informationen zu verdauen]

Vorsorglich sei an dieser Stelle angemerkt, dass ich auf WO d.J. sicher nicht mehr so oft wie bisher schreiben werde – im Alter hat man sich mehr um sein reales Leben zu kümmern,

>> aus meiner Warte würde ich natürlich so gut wie keinen Unterschied zwischen Novo und BASF sehen <<

– Moody's sieht ja auch keinen; so what, *g*

Novo Nordisk ist

1. kein deutsches Unternehmen was m.E. nachwievor ein Manko für Anleger ist, auch wenn die Perspektive markttechnisch eine bessere als 2018 ist,

2. weniger zyklisch,

3. ist in ihrer Korrektur auf der timeline fortgeschritten und

4. sieht chartoptisch auch in ihrem Volatilitätskontext for the long run gediegener aus, zeichnet sich seit Okt. durch rel. Stärke aus

BASF ist wie auch letztens noch mal bedeutet deshalb aber nicht aus meiner Anlagewelt.

[Ebenso wenig übrigens Borregaard und Lenzing; auch Umicore finde ich nicht unspannend]

– Ist im Kern vlt. mein Ehrgeiz, auf Sicht meine ohnehin ja nicht besonders ausgeprägten Geduldsfäden möglichst wenig strapazieren zu wollen. Die Wahrscheinlichkeit, dass N.N. ihren uptrend vs. BASF zeitnäher auch nachhaltig aufnimmt bzw. bestätigt, erachtete ich nach den bad BASF news doch als größer.

>> L'Oreal ... nur ich allein weiß, wie schwer es war mit dem Kauf. <<

Ja; da warst trotz Unterstützung Deiner besseren Hälfte schon recht spät dran, *g* ... – Wenn das mal nicht einem oktroyierten hy-Dogma geschuldet war.

---

@ungierig,

*g* ... – Aber was sollte ich denn zu PG noch groß schreiben ...

Eine der besseren lame ducks, die es, neben mir genehmeren Sachen, grundsätzlich wert sind, ex expliziter Marktbaissen nach längeren (mehrjährigen) major-uptrend-konformen Konsolidierungen für eine defensive Kaufagenda und da eine b&h-ambitionierte Sektion überlegt zu werden.

Bei PG konnte man das 2012+2018 so handhaben wobei man 2012 allerdings auch noch ex lame ducks klar lukrativere top Einstiege offeriert bekam. Allerdings sah man das ath 2013 dann 3+6y später 2x wieder ... und ich würde nicht ohne weiteres ausschließen, dass sich das 2022+2025 wiederholt. – Heißt, man sollte hier auf eine zu prüfende gute Dividendenerhöhungssicherheit abheben; zumindest, so man jetzt noch einen Kauf überlegt.

---

@G_I,

d'accord in punkto Politik(kritik) – Sinn statt UNsinn wäre, ja ist dringendst angesagt; yo.

>> @Telekoms: 5G ... <<

– Bin mal gespannt, ob sich die Städter dann die Masten so vor die Augen setzen lassen werden wie auf dem Land so manche Bewohner geldgieriger Kommunen die Propeller ... Für flächendeckendes 5G ist eine Ausweitung der ohnehin stärker strahlenden Infrastruktur so ich las immerhin um mindestens das ~3-fache notwendig damit auch Kreti+Pleti die neuesten Serien highspeed streamen können.

Würde da mal nicht mit kurzen Amortisationszeiten der anstehenden Investitionen rechnen.

>> Das Thema eMobility wird den Versorgern in den kommenden Jahren massiv in die Karten spielen. Der Stromabsatz dürfte deutlich zulegen ... Daher bleibe ich sowohl bei E.On als auch bei RWE mit dabei ... Ausstieg aus Kohle,- und Kernenergie ist vor diesem Hintergrund völlig unrealistischer Quark. Oder wir importieren dann aus Frankreich den Atomstrom, so wird es wohl kommen. <<

Hinzu kommt der in D tendenziell zunehmende Widerstand gegen die auch ökologisch fragwürdige Landschaftsverspargelung.

– Bei so einer Perspektive deutsche Versorger?

>> unsere Siemens, SAP, Telekom, Daimler und Thyssen's wickeln sich lieber selbst ab statt Innovationen zu treiben. Und die Politik hilft kräftig mit beim Ausverkauf auf USA und China. <<

Nun ja, da gibt's allerdings auch Unterschiede ... SAP ist immer noch Herr ihrer selbst, derweil die anderen überreguliert werden und/oder sich, teilweise nur achselzuckend dem 'Primat der Politik' folgend, selbst vor die Wand fahren. Inwieweit da mal die inzwischen auslandskapital-dominierten Aktionariate gegensteuern ...

– 'Ausverkäufe' zugunsten kurzfr. (Kurs)gewinne sind naheliegend, so eine Unternehmensverlagerung a la Linde nicht vollzogen wird oder werden kann.

Antwort auf Beitrag Nr.: 59.859.880 von Galileo_Investments am 13.02.19 09:00:04Hallo Galileo

@Versorger

Wie ich ja schon beschrieben habe bin ich da auch noch drin und warte auf bessere Zeiten.

Ja der BEM markt wird etwas Dynamik bringen, was mich aber beunruhigt ist, daß je nach Expertenmeinung es bei einer Umstellung auf BEM zu einem Netzinfarkt kommt (einige sagen das schon für 25% MA voraus.) Andere deny the fact mit der Tatsache dass es intelligente Ladesysteme gibt.

Da wir ja immer für blöd verkauft werden gehe ich mal vom ersteren aus. Das würde wieder starke Investitionen bedingen für die Firmen, und wiederum negative Schlagzeilen produzieren.

Hoffenwir mal dies tritt alles nicht ein.

Grüße gast77

@Versorger

Wie ich ja schon beschrieben habe bin ich da auch noch drin und warte auf bessere Zeiten.

Ja der BEM markt wird etwas Dynamik bringen, was mich aber beunruhigt ist, daß je nach Expertenmeinung es bei einer Umstellung auf BEM zu einem Netzinfarkt kommt (einige sagen das schon für 25% MA voraus.) Andere deny the fact mit der Tatsache dass es intelligente Ladesysteme gibt.

Da wir ja immer für blöd verkauft werden gehe ich mal vom ersteren aus. Das würde wieder starke Investitionen bedingen für die Firmen, und wiederum negative Schlagzeilen produzieren.

Hoffenwir mal dies tritt alles nicht ein.

Grüße gast77

Nutanix, Okta, Microsoft, Cisco, Intel, Arista, Tencent, Amazon, PayPal, Alibaba... alles up...Tech macht einfach Spass. In einigen Jahren wird diesen Firmen zu ziemlich alles gehören, Sie werden alle Lebensbereiche des Menschen kontrollieren. Versicherungen, Mobilität, Staples, Energie, Banken, Medien und Maschienenbau sind dann nur noch kleine Anhängsel bzw. Abteilungen dieser Giganten.

Für Deutschland ist das keine schöne Entwicklung, unsere Siemens, SAP, Telekom, Daimler und Thyssen's wickeln sich lieber selbst ab statt Innovationen zu treiben. Und die Politik hilft kräftig mit beim Ausverkauf auf USA und China.

Willkommen im Zeitalter der Informationstechnologie.

Für Deutschland ist das keine schöne Entwicklung, unsere Siemens, SAP, Telekom, Daimler und Thyssen's wickeln sich lieber selbst ab statt Innovationen zu treiben. Und die Politik hilft kräftig mit beim Ausverkauf auf USA und China.

Willkommen im Zeitalter der Informationstechnologie.

Trading Spotlight

Und noch was: Alphabet 1000, YES!

Antwort auf Beitrag Nr.: 59.858.800 von Timburg am 13.02.19 06:43:44Hallo zusammen,

@Timburg: Zu Henkel und Tui hatte ich ja schon was gesagt. Allerdings finde ich eine PG z.B. auch nicht gerade günstig im Moment. Ich denke ja über einen kompletten Verkauf dieser "eigentlich für immer" Aktie nach, weil das KGV bei ca. 25 liegt und weiter steigt. Am ehesten würde ich in diesem Segment einen Einstieg bei Renckitt sehen, oder warten bis die KGV von PG, Kimberly etc. wieder bei 17-19 liegen.

@OHI: dazu kann ich nichts sagen, kenne mich damit null aus

@Telekoms: 5G wird erstmal sehr viel Geld kosten. Aber es wird auch viele neue Verträge geben die laufende Kosten einspielen werden. Fast jedes neue Gerät wird in 10 Jahren connected sein und laufende Einnahmen für die Telkos produzieren. Das sind dann zwar immer nur ein paar Cent aber das multipliziert sich mit .... Dies wird der Telekom genauso helfen wie z.B. United Internet. Da die Bewertung der Telekoms günstig ist kann man bei laufender Divi auch mal 10 Jahre durchhalten und auf diese Entwicklung spekulieren. Das ist auch ein Grund warum ich UI aufgestockt habe und ggf. weiter zukaufen werde. Ich hoffe sehr das UI bei der Versteigerung erfolgreich ist und dann als Player dick mitspielen kann. UI ist einfach kleiner, flexibler und intelligenter als die Dt.Telekom und hat die besseren Leute.

@Versorger: Ich habe immer noch E.On und sogar noch RWE aus besseren Tagen mit deutlichem Verlust bei beiden Aktien. (bei E.On gab es mal Uniper Gratis Aktien das macht es nicht ganz so schlimm) Aber: es kann eigentlich nur noch bessser werden.

Die Firmen sind politisch zerstört worden (Danke Melkel die deutsche Solarwirtschaft gleich mit) und mussten sich komplett neu aufstellen. Das Thema eMobility wird den Versorgern in den kommenden Jahren massiv in die Karten spielen. Der Stromabsatz dürfte deutlich zulegen. Da sind schon mal 5-10% Mehrabsatz von einem Jahr auf den nächste möglich und das auf Jahre hinweg. Kann mal jemand ausrechnen wie viel MW Strom sagen wir 5% der Autos als Elektrofahrzeug bei 10000km/Jahr benötigen würden? Die Mehr-Absatzmenge dürfte gigantische sein. Daher bleibe ich sowohl bei E.On als auch bei RWE mit dabei. Auch Enel und Iberdrola kann man sich mal ansehen.

Ein Ausstieg aus Kohle,- und Kernenergie ist vor diesem Hintergrund völlig unrealistischer Quark. Oder wir importieren dann aus Frankreich den Atomstrom, so wird es wohl kommen. Ich empfehle zu diesem Thema die Vorträge von Prof. Hans-Werner Sinn auf Youtube.

VG und einen schönen Tag G

@Timburg: Zu Henkel und Tui hatte ich ja schon was gesagt. Allerdings finde ich eine PG z.B. auch nicht gerade günstig im Moment. Ich denke ja über einen kompletten Verkauf dieser "eigentlich für immer" Aktie nach, weil das KGV bei ca. 25 liegt und weiter steigt. Am ehesten würde ich in diesem Segment einen Einstieg bei Renckitt sehen, oder warten bis die KGV von PG, Kimberly etc. wieder bei 17-19 liegen.

@OHI: dazu kann ich nichts sagen, kenne mich damit null aus

@Telekoms: 5G wird erstmal sehr viel Geld kosten. Aber es wird auch viele neue Verträge geben die laufende Kosten einspielen werden. Fast jedes neue Gerät wird in 10 Jahren connected sein und laufende Einnahmen für die Telkos produzieren. Das sind dann zwar immer nur ein paar Cent aber das multipliziert sich mit .... Dies wird der Telekom genauso helfen wie z.B. United Internet. Da die Bewertung der Telekoms günstig ist kann man bei laufender Divi auch mal 10 Jahre durchhalten und auf diese Entwicklung spekulieren. Das ist auch ein Grund warum ich UI aufgestockt habe und ggf. weiter zukaufen werde. Ich hoffe sehr das UI bei der Versteigerung erfolgreich ist und dann als Player dick mitspielen kann. UI ist einfach kleiner, flexibler und intelligenter als die Dt.Telekom und hat die besseren Leute.

@Versorger: Ich habe immer noch E.On und sogar noch RWE aus besseren Tagen mit deutlichem Verlust bei beiden Aktien. (bei E.On gab es mal Uniper Gratis Aktien das macht es nicht ganz so schlimm) Aber: es kann eigentlich nur noch bessser werden.

Die Firmen sind politisch zerstört worden (Danke Melkel die deutsche Solarwirtschaft gleich mit) und mussten sich komplett neu aufstellen. Das Thema eMobility wird den Versorgern in den kommenden Jahren massiv in die Karten spielen. Der Stromabsatz dürfte deutlich zulegen. Da sind schon mal 5-10% Mehrabsatz von einem Jahr auf den nächste möglich und das auf Jahre hinweg. Kann mal jemand ausrechnen wie viel MW Strom sagen wir 5% der Autos als Elektrofahrzeug bei 10000km/Jahr benötigen würden? Die Mehr-Absatzmenge dürfte gigantische sein. Daher bleibe ich sowohl bei E.On als auch bei RWE mit dabei. Auch Enel und Iberdrola kann man sich mal ansehen.

Ein Ausstieg aus Kohle,- und Kernenergie ist vor diesem Hintergrund völlig unrealistischer Quark. Oder wir importieren dann aus Frankreich den Atomstrom, so wird es wohl kommen. Ich empfehle zu diesem Thema die Vorträge von Prof. Hans-Werner Sinn auf Youtube.

VG und einen schönen Tag G

Antwort auf Beitrag Nr.: 59.859.586 von gast77 am 13.02.19 08:35:44@all

Grüße vom Buddler.

Clearasil das ist nun ein Steilpass

Hier für die es interessiert. Die mE intelligenteste Aufarbeitung des Themas EVM und Batteriemetalle.

Ist auch für Tecchies und oldIndustry Lads Lesenswert.

Viel Spaß

gast77

http://www.fyiresources.com.au/media/files/Presentations-CRU…

Grüße vom Buddler.

Clearasil das ist nun ein Steilpass

Hier für die es interessiert. Die mE intelligenteste Aufarbeitung des Themas EVM und Batteriemetalle.

Ist auch für Tecchies und oldIndustry Lads Lesenswert.

Viel Spaß

gast77

http://www.fyiresources.com.au/media/files/Presentations-CRU…

Antwort auf Beitrag Nr.: 59.859.268 von codiman am 13.02.19 08:08:01Hallo Codiman

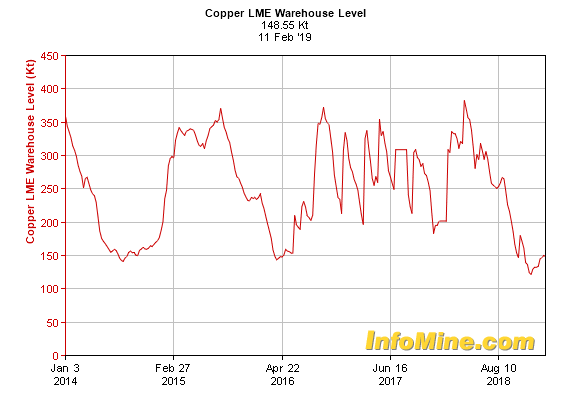

Zu Aurubis, Die haben stark vom Kupferpreis profitiert, dann aber mit dem CU getaucht.

Zur Zeit sind die Läger wieder korrigiert und es dürfte wieder leicht aufwärts gehen mit Cu.

Also auch mit Deiner Aurubis. Denke aber daran bei einem Preis von 65/70 auszusteigen. Denn das Jojo wird wieder runter gehen. Langfristig gibt es einige große Cu vorkommen am Start, sodass Cu zwar in eine Supply shortage kommt aber nicht so dramatisch wie bei Ni

Viel Spaß

Grüße gast77

Zu Aurubis, Die haben stark vom Kupferpreis profitiert, dann aber mit dem CU getaucht.

Zur Zeit sind die Läger wieder korrigiert und es dürfte wieder leicht aufwärts gehen mit Cu.

Also auch mit Deiner Aurubis. Denke aber daran bei einem Preis von 65/70 auszusteigen. Denn das Jojo wird wieder runter gehen. Langfristig gibt es einige große Cu vorkommen am Start, sodass Cu zwar in eine Supply shortage kommt aber nicht so dramatisch wie bei Ni

Viel Spaß

Grüße gast77

Antwort auf Beitrag Nr.: 59.858.053 von na_bravo am 12.02.19 22:49:31

Semperit hatte ich schon mal,

Aber „ Beizeiten“ aussortiert.

Semperit ist auf dem Tableau weiter hinten, Rubrik, kann man, muss man aber nicht.

Sie hatten Probleme mit einen JV in Asien, dazu Margendruck in EU.

Management macht einen guten Eindruck, aber es muss noch geliefert werden..

( Turn Arround Storys habe ich aktuell genug an Board ––> Teva, TUI, auch BASF , Henkel , Aurubis, Daimler, + Badbank ... reicht )

@ Timburg ! Schönen Urlaub, viel Erholung und Abstand!

VG codiman

Semperit

Zitat von na_bravo:Zitat von na_bravo: Semperit hatte ich vor längerer Zeit und verfolge sie deshalb regelmäßig. Der Absturz von 36Euro auf 9Euro (über einen längeren Zeitraum) war schon heftig, auch wenn es dort natürlich massive Probleme mit Thailand und im Medical Bereich gab/gibt.

P.S.: Semperit war 2014 sogar auf über 45Euro.

Semperit hatte ich schon mal,

Aber „ Beizeiten“ aussortiert.

Semperit ist auf dem Tableau weiter hinten, Rubrik, kann man, muss man aber nicht.

Sie hatten Probleme mit einen JV in Asien, dazu Margendruck in EU.

Management macht einen guten Eindruck, aber es muss noch geliefert werden..

( Turn Arround Storys habe ich aktuell genug an Board ––> Teva, TUI, auch BASF , Henkel , Aurubis, Daimler, + Badbank ... reicht )

@ Timburg ! Schönen Urlaub, viel Erholung und Abstand!

VG codiman

20:47 Uhr · dpa-AFX · Amazon |

16:42 Uhr · dpa-AFX · Advanced Micro Devices |

14:53 Uhr · dpa-AFX · Advanced Micro Devices |

30.04.24 · dpa-AFX · Coca-Cola |

30.04.24 · Redaktion dts · Dow Jones |

30.04.24 · dpa-AFX · Coca-Cola |

30.04.24 · dpa-AFX · Mercedes-Benz Group |

30.04.24 · Robby's Elliottwellen · DAX |

30.04.24 · dpa-AFX · Advanced Micro Devices |

| Zeit | Titel |

|---|---|

| 11:33 Uhr | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |