Timburgs Langfristdepot - Start 2012 (Seite 2415)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 669

Gesamt: 7.775.056

Gesamt: 7.775.056

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

38.821,78

PKT

+0,39 %

+151,53 PKT

Letzter Kurs 15:10:47 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

14:45 Uhr · dpa-AFX |

08:30 Uhr · Thomas Heydrich |

07:35 Uhr · dpa-AFX |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

In der Schweiz gibt es viele interessante und stocksolide Unternehmen im Small- und Midcap-Bereich:

- Agta Record

- Belimo

- Carlo Gavazzi

- Conzzeta

- EMS Chemie

- Forbo

- Temenos

Die Schweiz ist in vielerlei Hinsicht ein wahres Paradies.

- Agta Record

- Belimo

- Carlo Gavazzi

- Conzzeta

- EMS Chemie

- Forbo

- Temenos

Die Schweiz ist in vielerlei Hinsicht ein wahres Paradies.

Antwort auf Beitrag Nr.: 58.253.822 von Timburg am 19.07.18 16:46:19

Die kleinen Werte entwickeln sich kurzfristig wohl hauptsaechlich in Anhaengigkeit vom kleinen Orderbuch und mittel- bis langfristig trotzdem gemaess der fundamentalen Entwicklung. Trump Tweets haben offenbar wenig Einfluss, sofern sie nicht direkt betroffenen Sektoren angehoeren. Meine Nebenwerte mit dem aktuell hoechsten Gewicht sind Groupe Guillin (556 Mio Marktkap.) und Bilendi (43 Mio). Beide wachsen gut und haben solide Bilanzen. Solche Aktien koennen bei entsprechender Erfahrung und Gelassenheit auch einen entspannenden Einfluss haben, egal wie die Kursentwicklung kurzfristig verlaeuft.

Zitat von Timburg: so kleine Nebenwerte haben anscheinend ein Eigenleben welches ich nicht immer kapiere

Die kleinen Werte entwickeln sich kurzfristig wohl hauptsaechlich in Anhaengigkeit vom kleinen Orderbuch und mittel- bis langfristig trotzdem gemaess der fundamentalen Entwicklung. Trump Tweets haben offenbar wenig Einfluss, sofern sie nicht direkt betroffenen Sektoren angehoeren. Meine Nebenwerte mit dem aktuell hoechsten Gewicht sind Groupe Guillin (556 Mio Marktkap.) und Bilendi (43 Mio). Beide wachsen gut und haben solide Bilanzen. Solche Aktien koennen bei entsprechender Erfahrung und Gelassenheit auch einen entspannenden Einfluss haben, egal wie die Kursentwicklung kurzfristig verlaeuft.

Antwort auf Beitrag Nr.: 58.257.617 von Timburg am 20.07.18 06:56:39Guten Abend allerseits!

Dormakaba sieht schon sehr interessant aus. Aber momentan legen etliche schweizerische

Werte eine kleine Verschnaufpause ein: Bossard, IVS Hartmann, LEM, Schweiter Technologies

und noch einige interessante Unternehmen mehr.

Ich denke, momentan eilt es mit einem Einstieg nicht allzu sehr. Viele Werte müssen doch erst

einmal ein bissl ausatmen, meiner Meinung nach.

Dormakaba sieht schon sehr interessant aus. Aber momentan legen etliche schweizerische

Werte eine kleine Verschnaufpause ein: Bossard, IVS Hartmann, LEM, Schweiter Technologies

und noch einige interessante Unternehmen mehr.

Ich denke, momentan eilt es mit einem Einstieg nicht allzu sehr. Viele Werte müssen doch erst

einmal ein bissl ausatmen, meiner Meinung nach.

Ich weiss nicht, ob irgendjemand das Lahmbeim GSK noch im Depot hat (ich nie), Montag koennte etwas Leben in den Kurs kommen.

GlaxoSmithKline PLC

GSK board considers break-up of group

https://www.ft.com/content/0013f5ae-7877-11e8-bc55-50daf11b7…

GlaxoSmithKline PLC

GSK board considers break-up of group

https://www.ft.com/content/0013f5ae-7877-11e8-bc55-50daf11b7…

Antwort auf Beitrag Nr.: 55.523.646 von Felix80 am 14.08.17 22:08:33

Guten Abend in die Runde,

habe vor längerer Zeit (Posting war am 14.08.2017) mal ausführlich hier Kinder Morgan Inc. (KMI) vorgestellt. Seit dieser Zeit ist so einiges bei KMI passiert, deshalb mal ein Update von meiner Seite zu KMI.

Was hat sich seit August 2017 bei KMI getan?

Aktueller KMI-Chart:

Zur Info, habe meine Käufe im Aug. 2017 und März 2018 gelb (mit roten Kreis) markiert. Hätte in Summe natürlich besser sein können, war aber immerhin sehr geduldig, bis ich einen ersten Nachkauf getätigt habe.

Trans Mountain Pipeline Projekt (TMEP):

Hierzu hatte ich im August 2017 geschrieben, dass zeitliche Verzögerungen beim wichtigsten KMI Investitionsprojekt ein wesentliches Risiko darstellen. Zu diesen Verzögerungen bzgl. Genehmigungen etc. ist es dann auch gekommen.

Im Mai 2018 hat sich KMI (bzw. KML) jedoch aller Unsicherheiten diesbezüglich entledigt, indem das Trans Mountain Pipeline Projekt für rd. 4,5 Mrd. C$ an die kanadische Regierung verkauft wurde. Das KMI/KML Management hat in diesem Zusammenhang m.E. ein sehr gutes Riskmanagement betrieben und einen sehr guten Deal getätigt. Näheres hierzu kann man hier nachlesen:

https://www.reuters.com/article/us-kinder-morgan-cn-strategy…

Dividendenentwicklung:

Mittlerweile sind die TMEP-Risiken beseitigt. In Summe eine sehr feine Sache, welche auch erstmal keine Auswirkungen auf die 2018er Dividende bei KMI von $0,80 hat (war bereits im Aug. 2017 so angekündigt worden, das Management hat diesbezüglich erstmal geliefert). Auch die vom Management geplanten und kommunizierten Erhöhungen in 2019 und 2020 wurden nochmals bestätigt.

Aktienrückkaufprogramm:

Das im Jahr 2018 begonnene Aktienrückkaufprogramm im Volumen von insg. 2 Mrd. USD läuft planmäßig (entspricht ca. 5 % der ausstehenden Aktien). Man hätte natürlich auch die Verschuldung reduzieren können. Durch den TMEP-Verkauf sollte nun aber auch dies möglich sein.

Verschuldung:

Im Earnings Call zum Q2-2018 wurde gesagt, dass KMI wohl ca. 2 Mrd. USD aus dem TMEP-Verkauf nutzen wird, um die Schulden weiter zu reduzieren.

Das ursprüngliche Ziel von KMI zum Ende des Geschäftsjahres 2018 war ein net debt to adj. EBITDA ratio von 5,1. Durch den TMEP-Verkauf kann das leverage ratio auf ca. 4,5 gesenkt werden. Würde ich sehr begrüßen, wenn dies so kommt.

Die anstehenden/zukünftigen Expansionsprojekte sollen weiterhin aus dem erwirtschafteten Cash-Flow finanziert werden. Weitere FK-Finanzierungen sind aktuell nicht geplant.

DCF-Entwicklung (Distributable Cash Flow):

Am 18.07.207 wurden die Q2-2018 Zahlen veröffentlicht. Der distributable cash flow betrug 1,1 Mrd. USD bzw. 0,50 USD pro Aktie. Dies entspricht einer Steigerung gegenüber dem Q2-2017 von 9 %. Der Forecast lag bei 1,05 Mrd. USD bzw. 0,48 pro Aktie. In Summe läuft es nach Plan. Auch die 2018er DCF-Jahresziele von 4,57 Mrd. USD bzw. 2,05 USD pro Aktie wurden vom Management bestätigt.

Auswirkungen der Ölpreisentwicklung:

Die in den letzten Monaten positive Entwicklung beim Brent- und WTI-Ölpreis hat einen positiven Einfluss auf die Ergebnisentwicklung bei KMI. Durchschnittlich rechnet das Management bzgl. Forecast mit einem durchschnittlichen WTI-Ölpreis von $53 pro Barrel und einem durchschnittlichen Gaspreis von $3,00/MMBtu. Upside-Potential somit sehr wahrscheinlich!

Fazit zur Entwicklung bei KMI in den letzten Monaten:

Der Turnaround bei KMI läuft weiterhin sehr solide. Mir gefällt, dass sich KMI nach dem TMEP-Verkauf wieder auf „kleinere“ Expansionsprojekte mit weniger „politischem Risiko“ konzentrieren kann (z.B. das Permian Gas Pipeline Projekt, welches vor kurzem verkündet wurde). Des Weiteren kann durch die TMEP-Verkaufserlöse die Verschuldung zügig verringert werden. Und die vom Management angekündigte Dividende für 2018 bis 2020 bleibt weiterhin realistisch.

Wie sieht mein aktuelles Investment in KMI aus?

Habe seit meinem 1. Kauf zu $ 19,10 vor ca. 11 Monaten einen weiteren Nachkauf getätigt. Nachkauf war im März 2018 zu $ 15,21. In EUR liegt der durchschnittliche EK bei 14,23 (in USD bei 17,15). Somit liegt die aktuelle Performance bei ca. +10 % (inkl. vereinnahmter Dividenden). Der Depotanteil von KMI ist bei mir immer noch „überschaubar“. Weitere Zukäufe bei positiver Entwicklung sind durchaus möglich.

Was sind eure Meinungen zu KMI?

Freue mich immer auf Feedback. Ich weiß, es gibt hier einige, die mit kapitalintensiven Öl & Gas-Pipeline Betreibern nicht so viel anfangen können. Eventuell gibt es ja aber doch den ein oder anderen, der Interesse an KMI hat.

Beste Grüße

Felix80

Kinder Morgan Inc.

Zitat von Felix80: Hallo zusammen,

habe letzten Freitag KMI gekauft. Will euch meine über die Zeit gesammelten Infos zu KMI nicht vorenthalten. Vielleicht ist ja noch jemand investiert oder verfolgt KMI regelmäßig und kann Ergänzungen posten. Freue mich über jedes Feedback.

US-Marktführer in den Segmenten:

Quelle: KMI-Investorenpräsentation vom 10.08.2017

- Die Geschäftsentwicklung ist "größtenteils" unabhängig von der Preisentwicklung am Öl- und Gasmarkt. (Siehe für Details weiter unten)

- Fee-based business, es bestehen eine Vielzahl an take or pay Verträgen.

- 72% des fee-based cash flows sind durch take-or-pay Verträge gesichert.

- Risiken bei neuen / zukünftigen Projekten sind immer wieder politische Unsicherheiten, Umweltbelange

- siehe aktuell wieder bei der Trans Mountain Pipeline (5,7 Mrd. USD Projekt)

Auftragsbestand / Projektpipeline

- Projekte von rd. 12 Mrd. USD in den nächsten 5 Jahren in der Pipeline

- rd. 86% davon sind für fee-based Pipelines und Terminals

- es werden aus den Projekten 1,5 Mrd. USD an jährlichem Adjusted EBITDA erwartet (ohne CO2 Projekte)

Quelle: KMI-Investorenpräsentation vom 10.08.2017

Anteilsbesitz:

- Der CEO und Gründer Richard Kinder ist wesentlich am Unternehmen mit 14% beteiligt. Dies ist positiv zu beurteilen!

- 86% Free-float

Konkurrenten / Peer Group

Quelle: morningstar

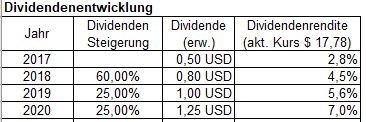

Dividendenentwicklung

Im Rahmen der Q2-2017 Zahlen wurde angekündigt, die Dividende in 2018 um 60% zu erhöhen.

Für 2019 und 2020 ist geplant die Dividende um jeweils 25% zu erhöhen.

Hinweis: Vor der Dividendenkürzung in 2015 konnten die Dividenden mit ca. 7,5% p.a. gesteigert werden.

Fazit: Grds. sehr positiv (auch wenn das Risiko einer negativen "Überraschung" dadurch wieder gestiegen ist)

Aktienrückkaufprogramm

Im Jahr 2018 beginnt des Weiteren ein Aktienrückkaufprogramm im Volumen von 2 Mrd. USD (entspricht aktuell ca. 5% der ausstehenden Aktien).

Fazit: Der Rückkauf ist bei den aktuellen Kurse bestimmt keine schlechte Entscheidung.

Reputation des KMI-Managments

2014 versprach Richard Kinder eine 16% Steigerung der Dividende auf 2,00 USD pro Aktie im Jahr 2015 und danach eine 6-10% Steigerung p.a. bis 2020.

In 2015 musste die Dividende dann aufgrund der extrem gefallenen Öl- und Gaspreise um 75% gesenkt werden, um das Investment Grade Rating nicht zu verlieren.

Die KMI-Aktie ging in den Sinkflug!

Fazit: Glaubwürdigkeit des Managements ist aufgrund dieser Ereignisse immer noch angekratzt.

Die von KMI kommunizierten geplanten Dividendenerhöhungen für die Jahre 2018 bis 2020 sollten nun auch erreicht werden.

Ich gehe davon aus, dass sich das KMI-Management gut überlegt hat, eine solche Planung bzgl. der Dividenden jetzt zu veröffentlichen.

Ein nochmaliges Desaster kann sich das KMI-Management nicht erlauben. Dies sollte allen Beteiligten klar sein.

Ausreichend DCF für die geplanten Dividendenzahlungen wird lt. aktueller Planung auf jeden Fall generiert.

DCF-Entwicklung (Distributable Cash Flow)

- 91% des cash flows 2017 sind fee-based (inkl. Hedging sind es 97%)

- DCF im Q2-2017: 0,46 USD / Aktie

- Q2-2017: 743 Mio. USD an "excess DCF above dividend"

- Ziel 2017: DCF von insg. 4,46 Mrd. USD oder 1,99 USD pro Aktie (bei einer Div. Von 0,50 USD pro Aktie)

Verschuldung

War das größte Problem im Jahr 2015 (als die 75% Kürzung der Dividende kam). Ist der Verschuldungsgrad noch immer zu hoch?

Um ein Investment Grade Rating zu behalten, war die Dividendenkürzung alternativlos.

Net debt jedoch seit dem Q3-2015 um 5,8 Mrd. USD bzw. 14% reduziert.

IPO von Kinder Morgan Canada wurde genutzt, um Verschuldung abzubauen (KMI hält weiterhin 70% an Kinder Morgan Canada).

33,9 Mrd. USD long-term debt

36,6 Mrd. net debt

Ziel von KMI Ende 2017: net debt to adj. EBITDA ratio = 5,2

Fazit: Hoher Verschuldungsgrad bei den Midstream Unternehmen ist branchenüblich. Leverage kann höher sein als in anderen Branchen (v.a. wg. Fee-based business, hoher Anteil an take or pay Verträgen).

Dennoch wäre es zu begrüßen, wenn das net debt to adj. EBITDA ratio zügig unter 5,0 verbessert wird.

Rating

KMI-Rating von S&P: BBB- (Stable outlook)

KMI-Rating von Moody’s: Baa3 (Stable)

KMI-Rating von Fitch: BBB- (Stable)

Fazit: Investment grade mit stabilen Ausblick ist ok.

Ölpreisentwicklung

Wie hoch ist die tatsächliche Abhängigkeit vom Ölpreis? Infos dazu habe ich in der KMI-Investorenpräsentation vom 10.08.2017 gefunden:

Das 2017er Budget basiert auf einem durchschnittlichen WTI-Ölpreis von $53 pro Barrel und einem durchschnittlichen Gaspreis von $3,00/MMBtu.

Auswirkungen auf den DCF (Distributable Cash Flow):

Änderung beim WTI-Ölspreis von $1 pro Barrel = ca. $6 Mio. DCF-Veränderung

Änderung beim Gaspreis von 10 Cent/MMBtu = ca. $1 Mio. DCF-Veränderung

Fazit: Öl- und Gaspreise liegen bislang in 2017 unter den im Budget 2017 angenommenen Preisen.

Es besteht jedoch kurzfristig keine zu hohe Abhängigkeit bzgl. der Öl- und Gaspreisentwicklung.

Langfristig wieder stark fallende Öl- und Gaspreise könnten jedoch zu Problemen bei der Realisierung von neuen Großprojekten führen.

Zinsentwicklung

Full-year 2017 impact of 100-bp increase in floating rates equates to a ~$110 million increase in interest expense.

Warren Buffett und KMI

Auch Warren Buffett war von Anfang 2016 bis zum Verkauf in Q4-2016 an KMI beteiligt (20 Mio. Aktien).

Konnte leider keine genauen Infos/Gründe über seine Verkaufsmotive bei meiner Recherche aufspüren.

Seine Turnaround-Spekulation ging auf jeden Fall mit über 50% Kursgewinn auf.

Mein Fazit zu KMI:

Der Turnaround bei KMI ist im vollen Gange.

Die Verschuldung hat sich seit dem Q3-2015 deutlich reduziert.

Die im Rahmen der Q2-2017 Zahlen veröffentlichten Pläne zu den Dividendensteigerungen sind sehr positiv.

Die Projektpipeline in den nächsten 5 Jahren sieht sehr vielversprechend aus und wird den DCF deutlich erhöhen.

Die Aktie hat gegenüber den Peers in den nächsten Jahren Aufholpotential.

Größte Risiken: Wesentl. zeitliche Verzögerungen bei der Trans Mountain Pipeline; erneuter starker Einbruch der Öl- und Gaspreise

Habe bei $19,10 bzw. 16,15 Euro erste Anteile an KMI gekauft.

Noch ist es eine sehr überschaubare Position in meinem langfristig orientierten Dividendendepot (hab noch über 30 Jahre Zeit bis zu Rente).

Beste Grüße in die Runde!!!

Felix80

Guten Abend in die Runde,

habe vor längerer Zeit (Posting war am 14.08.2017) mal ausführlich hier Kinder Morgan Inc. (KMI) vorgestellt. Seit dieser Zeit ist so einiges bei KMI passiert, deshalb mal ein Update von meiner Seite zu KMI.

Was hat sich seit August 2017 bei KMI getan?

Aktueller KMI-Chart:

Zur Info, habe meine Käufe im Aug. 2017 und März 2018 gelb (mit roten Kreis) markiert. Hätte in Summe natürlich besser sein können, war aber immerhin sehr geduldig, bis ich einen ersten Nachkauf getätigt habe.

Trans Mountain Pipeline Projekt (TMEP):

Hierzu hatte ich im August 2017 geschrieben, dass zeitliche Verzögerungen beim wichtigsten KMI Investitionsprojekt ein wesentliches Risiko darstellen. Zu diesen Verzögerungen bzgl. Genehmigungen etc. ist es dann auch gekommen.

Im Mai 2018 hat sich KMI (bzw. KML) jedoch aller Unsicherheiten diesbezüglich entledigt, indem das Trans Mountain Pipeline Projekt für rd. 4,5 Mrd. C$ an die kanadische Regierung verkauft wurde. Das KMI/KML Management hat in diesem Zusammenhang m.E. ein sehr gutes Riskmanagement betrieben und einen sehr guten Deal getätigt. Näheres hierzu kann man hier nachlesen:

https://www.reuters.com/article/us-kinder-morgan-cn-strategy…

Dividendenentwicklung:

Mittlerweile sind die TMEP-Risiken beseitigt. In Summe eine sehr feine Sache, welche auch erstmal keine Auswirkungen auf die 2018er Dividende bei KMI von $0,80 hat (war bereits im Aug. 2017 so angekündigt worden, das Management hat diesbezüglich erstmal geliefert). Auch die vom Management geplanten und kommunizierten Erhöhungen in 2019 und 2020 wurden nochmals bestätigt.

Aktienrückkaufprogramm:

Das im Jahr 2018 begonnene Aktienrückkaufprogramm im Volumen von insg. 2 Mrd. USD läuft planmäßig (entspricht ca. 5 % der ausstehenden Aktien). Man hätte natürlich auch die Verschuldung reduzieren können. Durch den TMEP-Verkauf sollte nun aber auch dies möglich sein.

Verschuldung:

Im Earnings Call zum Q2-2018 wurde gesagt, dass KMI wohl ca. 2 Mrd. USD aus dem TMEP-Verkauf nutzen wird, um die Schulden weiter zu reduzieren.

Das ursprüngliche Ziel von KMI zum Ende des Geschäftsjahres 2018 war ein net debt to adj. EBITDA ratio von 5,1. Durch den TMEP-Verkauf kann das leverage ratio auf ca. 4,5 gesenkt werden. Würde ich sehr begrüßen, wenn dies so kommt.

Die anstehenden/zukünftigen Expansionsprojekte sollen weiterhin aus dem erwirtschafteten Cash-Flow finanziert werden. Weitere FK-Finanzierungen sind aktuell nicht geplant.

DCF-Entwicklung (Distributable Cash Flow):

Am 18.07.207 wurden die Q2-2018 Zahlen veröffentlicht. Der distributable cash flow betrug 1,1 Mrd. USD bzw. 0,50 USD pro Aktie. Dies entspricht einer Steigerung gegenüber dem Q2-2017 von 9 %. Der Forecast lag bei 1,05 Mrd. USD bzw. 0,48 pro Aktie. In Summe läuft es nach Plan. Auch die 2018er DCF-Jahresziele von 4,57 Mrd. USD bzw. 2,05 USD pro Aktie wurden vom Management bestätigt.

Auswirkungen der Ölpreisentwicklung:

Die in den letzten Monaten positive Entwicklung beim Brent- und WTI-Ölpreis hat einen positiven Einfluss auf die Ergebnisentwicklung bei KMI. Durchschnittlich rechnet das Management bzgl. Forecast mit einem durchschnittlichen WTI-Ölpreis von $53 pro Barrel und einem durchschnittlichen Gaspreis von $3,00/MMBtu. Upside-Potential somit sehr wahrscheinlich!

Fazit zur Entwicklung bei KMI in den letzten Monaten:

Der Turnaround bei KMI läuft weiterhin sehr solide. Mir gefällt, dass sich KMI nach dem TMEP-Verkauf wieder auf „kleinere“ Expansionsprojekte mit weniger „politischem Risiko“ konzentrieren kann (z.B. das Permian Gas Pipeline Projekt, welches vor kurzem verkündet wurde). Des Weiteren kann durch die TMEP-Verkaufserlöse die Verschuldung zügig verringert werden. Und die vom Management angekündigte Dividende für 2018 bis 2020 bleibt weiterhin realistisch.

Wie sieht mein aktuelles Investment in KMI aus?

Habe seit meinem 1. Kauf zu $ 19,10 vor ca. 11 Monaten einen weiteren Nachkauf getätigt. Nachkauf war im März 2018 zu $ 15,21. In EUR liegt der durchschnittliche EK bei 14,23 (in USD bei 17,15). Somit liegt die aktuelle Performance bei ca. +10 % (inkl. vereinnahmter Dividenden). Der Depotanteil von KMI ist bei mir immer noch „überschaubar“. Weitere Zukäufe bei positiver Entwicklung sind durchaus möglich.

Was sind eure Meinungen zu KMI?

Freue mich immer auf Feedback. Ich weiß, es gibt hier einige, die mit kapitalintensiven Öl & Gas-Pipeline Betreibern nicht so viel anfangen können. Eventuell gibt es ja aber doch den ein oder anderen, der Interesse an KMI hat.

Beste Grüße

Felix80

Trading Spotlight

@Timburg: für´s Durchbrennen reicht die Dividende von Edding bei mir noch lange nicht, keine Sorge.

Das Depot entwickelt sich derzeit nur langsam, nicht viel los aktuell. Kleiner Nachkauf bei MongoDB und als Urlaubsandenken habe ich mir einige weitere NovoNordisk gegönnt. Ich baue also parallel bei den "Klassikern" und bei den "Gewinnern" aus.

Gruß,

int21

Das Depot entwickelt sich derzeit nur langsam, nicht viel los aktuell. Kleiner Nachkauf bei MongoDB und als Urlaubsandenken habe ich mir einige weitere NovoNordisk gegönnt. Ich baue also parallel bei den "Klassikern" und bei den "Gewinnern" aus.

Gruß,

int21

Ebay und Netflix starten keinen schönen Pullback . Netflix finde ich charttechnisch nicht schön.

puh deutsche Post: mehr Pakete, weniger Erlöse.......Stundenlöhne über 12 Euro, Rivalen deutlich billiger.......Sortierdienste ebenfalls zu teuer lt. Experte......Großkunden mit zu hohen Rabatten ausgestattet......die letzte Meile viel zu teuer.....weiteres Wachstum Fragezeichen.........hohe Schulden

.......bin froh, dass ich vor zwei und voriges Jahr auf die Hälfte reduziert hatte.........

Essity: in diesem Jahr nach Quartalszahlen höherer Umsatz bei leicht rückläufigem Gewinn, Aktie legt zu und verlässt Widerstand nach oben...

SCA: vermietet Flächen für Ökostromanlagen.......könnten demnächst Löschflugzeuge bei weiterhin 30°

Lufttemperatur im hohen Norden nötig sein?......schönes Wochenende Gruß Tumle

.......bin froh, dass ich vor zwei und voriges Jahr auf die Hälfte reduziert hatte.........

Essity: in diesem Jahr nach Quartalszahlen höherer Umsatz bei leicht rückläufigem Gewinn, Aktie legt zu und verlässt Widerstand nach oben...

SCA: vermietet Flächen für Ökostromanlagen.......könnten demnächst Löschflugzeuge bei weiterhin 30°

Lufttemperatur im hohen Norden nötig sein?......schönes Wochenende Gruß Tumle

Hallo und guten Tag,

nicht nur dormakaba auch Hochdorf kappt die Unterstützung(en) Richtung tiefer.....208 SFR sollte halten, möchte arrondieren, nach dem Verkauf im Baltikum gehen wohl auch die Umsätze zurück, sehe sonst nichts Bedrohliches, oder?.....dafür Roche mit guten Studienergebnissen, Novartis im Aufschwung (wohl nicht alleine wegen der Zusammenarbeit mit Morphosys/Galapagos), und auch Nestle überwindet den Widerstand......da wird doch Hochdorf auch noch in die Spur finden, sollte sich Emmi an die Fersen heften! Gruß Tumle

nicht nur dormakaba auch Hochdorf kappt die Unterstützung(en) Richtung tiefer.....208 SFR sollte halten, möchte arrondieren, nach dem Verkauf im Baltikum gehen wohl auch die Umsätze zurück, sehe sonst nichts Bedrohliches, oder?.....dafür Roche mit guten Studienergebnissen, Novartis im Aufschwung (wohl nicht alleine wegen der Zusammenarbeit mit Morphosys/Galapagos), und auch Nestle überwindet den Widerstand......da wird doch Hochdorf auch noch in die Spur finden, sollte sich Emmi an die Fersen heften! Gruß Tumle

Antwort auf Beitrag Nr.: 58.257.617 von Timburg am 20.07.18 06:56:39Ich habe mir auch mal die dormakaba angesehen und finde dass investival meine Eindrücke bereits vor einem Monat trefflich dargestellt hat. Ich kann mich dem nur voll anschließen.

Die Verlockung auf einen Trade nach dem Rückgang ist natürlich da. Im langfristigen Chart (> 10y) gibt es zwar einen Aufwärtstrend, allerdings wurde der mit der Fusion(-sankündigung) beschleunigt. Mir scheint diese Vorschusslorbeeren wurden mit den aktuellen Zahlen vom Kopf gerissen. dormakaba sitzt für mich jetzt auf dem alten Aufwärtstrend, was aber nicht bedeutet, dass dieser aktuell eine dauerhafte Unterstützung bietet. Dies spiegelt sich auch in der Valuation wider; das derzeitige Niveau ist aus langer Sicht nicht günstig (die kurzfristige Betrachtung ab Fusion mag da anderes vortäuschen).

Aus meiner Sicht eher ein Trade, was ich da gerne anderen überlassen würde. Nicht (mehr) mein Ding.

Grüße

Linkshänder

Die Verlockung auf einen Trade nach dem Rückgang ist natürlich da. Im langfristigen Chart (> 10y) gibt es zwar einen Aufwärtstrend, allerdings wurde der mit der Fusion(-sankündigung) beschleunigt. Mir scheint diese Vorschusslorbeeren wurden mit den aktuellen Zahlen vom Kopf gerissen. dormakaba sitzt für mich jetzt auf dem alten Aufwärtstrend, was aber nicht bedeutet, dass dieser aktuell eine dauerhafte Unterstützung bietet. Dies spiegelt sich auch in der Valuation wider; das derzeitige Niveau ist aus langer Sicht nicht günstig (die kurzfristige Betrachtung ab Fusion mag da anderes vortäuschen).

Aus meiner Sicht eher ein Trade, was ich da gerne anderen überlassen würde. Nicht (mehr) mein Ding.

Grüße

Linkshänder

14:45 Uhr · dpa-AFX · Amgen |

08:30 Uhr · Thomas Heydrich · DAX |

07:35 Uhr · dpa-AFX · DAX |

05.05.24 · Daniel Saurenz · DAX |

05.05.24 · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |