Timburgs Langfristdepot - Start 2012 (Seite 2815)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 86

Gesamt: 7.774.473

Gesamt: 7.774.473

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

05.05.24 · Daniel Saurenz |

05.05.24 · Christoph Geyer |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.000.424 von 1435905 am 22.10.17 10:27:15

Hallo Bastian,

der Verkauf von Gilead hat einige fundamentale Gründe, aber auch einige Optimierungsgründe mein Depot betreffend.

"For the very long run" halte ich Gilead trotz des Verkaufs immer noch für eine interessante Company und kann mir auch vorstellen irgendwann wieder zu investieren. Für die kommenden Jahre verspreche ich mir allerdings keine besondere Performance - dazu hat Codiman ja auch bereits einiges geschrieben.

Hier einige weitere Gedanken, die ich mir dazu gemacht habe:

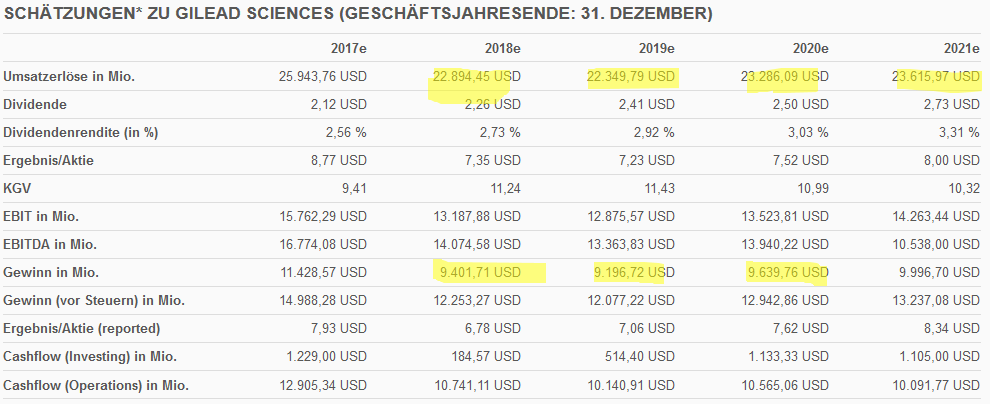

- Umsatz und Gewinn des Business im Bereich HCV gehen durch stärker werdende Konkurrenz (u.a. Abbvie) zurück. Hauptumsatzträger ist Harvoni mit einem Umsatzverlust von 34% y/y:

2015 = $13,8 billion / 2016 = $9,01 billion, dann Sovaldi (24% Rückgang). Der Umsatz-Rückgang ist also sehr substantiell, was sich auch im Kursverlauf der vergangenen Monate gezeigt hat.

Auf deutlich geringerem Niveau sind die Umsätze im HIV Business, die insgesamt auch rückläufig sind (7% y/y). (Quelle: 10-K Gilead Sciences Inc)

- daher die Strategie mit der Übernahme von Kite um im Bereich Onkologie Fuss zu fassen.

Das das Approval der CAR-T Therapy Yescarta durch die FDA so schnell erfolgte ist natürlich positiv.

Was bedeuted das aber:

Wenn die Rückgänge im HCV Business in der Geschwindigkeit weitergehen, müssen diese durch andere Umsatzträger so schnell wie möglich aufgefangen werden. Und da sehe ich doch einige Probleme in den kommenden Jahren (falls nicht weitere Aquisitionen kommen, aber auch das wird dauern). Warum Probleme?

Im Vergleich mit Novartis ist deren CAR-T Therapie deutlich höher gepreist - Gilead: 373.000$/Patient, Novartis 475.000$. Es ist daher interessant zu schauen woher diese Unterschiede kommen:

Die Novartis Therapie mit Kymriah hat eine Komplett-Remission der Patienten von 83% gezeigt, während Gileads therapie mit Yescarta nur eine Remission von 51% erbrachte !

Beide Therapien sind für bestimmte Formen von Blutkrebs zugelassen, allerdings wurden diese Ergebnisse offensichtlich nicht mit dem gleichen klinischen Untersuchungsdesign durchgeführt.

Recht guter Artikel dazu:

https://seekingalpha.com/article/4114530-fda-approval-gilead…

Dies bedeuted kurz gefasst: es bedarf noch weiterer Untersuchungen um den Unterschied der beiden Therapieformen wirklich umfassend beurteilen zu können, insbesondere kann man im Moment noch nicht wirklich beurteilen, wie sich die CAR-T Therapie von Gilead nach Markteintritt umsatzmäßig entwickeln wird. Es gibt dazu ja diverse Schätzungen, allerdings sind alle diese Schätzungen mit starken Unsicherheiten behaftet. Wenn sich tatsächlich bewahrheitet, dass die Novartis Therapie so viel besser ausfällt, sind die preislichen Unterschiede mMn nicht mehr relevant.

Das heisst:

- Gilead hat aktuell als Hauptumsatzträger HCV Medikamente, deren Umsatz deutlich rückläufig ist.

- Sie haben Kite sehr teuer zugekauft. Dies kann sich langfristig möglicherweise durchaus rentieren, kurz- und mittelfristig ist dies aber mit starken Unsicherheiten behaftet.

- mMn wird es für Gilead notwendig sein, weiter anorganisch zu wachsen, am besten mit einer weiteren Übernahme die kurzfristig den rückläufigen Umsatz kompensieren kann. Ich glaube wir sind uns einig, dass eine solche Übernahme a) sehr teuer sein wird, b) aktuell nicht einfach zu finden sein wird.

- wenn das o.g. alles so eintritt sehe ich im Moment keine sonderlichen Kurstreiber für Gilead.

Das waren für mich die fundamentalen Gründe Gilead jetzt zu verkaufen bevor die Konsolidierung Gilead wieder zurückbringt, aber ich kann mich natürlich auch täuschen

Beste Grüße aus dem Regenland

Spielderspiele

Zitat von 1435905:Zitat von Spielderspiele: - Verkauf von Gilead Sciences

Hallo Spielderspiele,

würdest du uns deine Gründe für den Verkauf von Gilead verraten?

Gilead ist bei mir im Depot die drittgrößte Position und ich bin nicht (mehr) uneingeschränkt von der Aktie überzeugt...

Da wäge ich besonders wegen und trotz der jüngeren Entwicklung die pro- und kontra-Argumente ab.

Beste Grüße

Bastian

Hallo Bastian,

der Verkauf von Gilead hat einige fundamentale Gründe, aber auch einige Optimierungsgründe mein Depot betreffend.

"For the very long run" halte ich Gilead trotz des Verkaufs immer noch für eine interessante Company und kann mir auch vorstellen irgendwann wieder zu investieren. Für die kommenden Jahre verspreche ich mir allerdings keine besondere Performance - dazu hat Codiman ja auch bereits einiges geschrieben.

Hier einige weitere Gedanken, die ich mir dazu gemacht habe:

- Umsatz und Gewinn des Business im Bereich HCV gehen durch stärker werdende Konkurrenz (u.a. Abbvie) zurück. Hauptumsatzträger ist Harvoni mit einem Umsatzverlust von 34% y/y:

2015 = $13,8 billion / 2016 = $9,01 billion, dann Sovaldi (24% Rückgang). Der Umsatz-Rückgang ist also sehr substantiell, was sich auch im Kursverlauf der vergangenen Monate gezeigt hat.

Auf deutlich geringerem Niveau sind die Umsätze im HIV Business, die insgesamt auch rückläufig sind (7% y/y). (Quelle: 10-K Gilead Sciences Inc)

- daher die Strategie mit der Übernahme von Kite um im Bereich Onkologie Fuss zu fassen.

Das das Approval der CAR-T Therapy Yescarta durch die FDA so schnell erfolgte ist natürlich positiv.

Was bedeuted das aber:

Wenn die Rückgänge im HCV Business in der Geschwindigkeit weitergehen, müssen diese durch andere Umsatzträger so schnell wie möglich aufgefangen werden. Und da sehe ich doch einige Probleme in den kommenden Jahren (falls nicht weitere Aquisitionen kommen, aber auch das wird dauern). Warum Probleme?

Im Vergleich mit Novartis ist deren CAR-T Therapie deutlich höher gepreist - Gilead: 373.000$/Patient, Novartis 475.000$. Es ist daher interessant zu schauen woher diese Unterschiede kommen:

Die Novartis Therapie mit Kymriah hat eine Komplett-Remission der Patienten von 83% gezeigt, während Gileads therapie mit Yescarta nur eine Remission von 51% erbrachte !

Beide Therapien sind für bestimmte Formen von Blutkrebs zugelassen, allerdings wurden diese Ergebnisse offensichtlich nicht mit dem gleichen klinischen Untersuchungsdesign durchgeführt.

Recht guter Artikel dazu:

https://seekingalpha.com/article/4114530-fda-approval-gilead…

Dies bedeuted kurz gefasst: es bedarf noch weiterer Untersuchungen um den Unterschied der beiden Therapieformen wirklich umfassend beurteilen zu können, insbesondere kann man im Moment noch nicht wirklich beurteilen, wie sich die CAR-T Therapie von Gilead nach Markteintritt umsatzmäßig entwickeln wird. Es gibt dazu ja diverse Schätzungen, allerdings sind alle diese Schätzungen mit starken Unsicherheiten behaftet. Wenn sich tatsächlich bewahrheitet, dass die Novartis Therapie so viel besser ausfällt, sind die preislichen Unterschiede mMn nicht mehr relevant.

Das heisst:

- Gilead hat aktuell als Hauptumsatzträger HCV Medikamente, deren Umsatz deutlich rückläufig ist.

- Sie haben Kite sehr teuer zugekauft. Dies kann sich langfristig möglicherweise durchaus rentieren, kurz- und mittelfristig ist dies aber mit starken Unsicherheiten behaftet.

- mMn wird es für Gilead notwendig sein, weiter anorganisch zu wachsen, am besten mit einer weiteren Übernahme die kurzfristig den rückläufigen Umsatz kompensieren kann. Ich glaube wir sind uns einig, dass eine solche Übernahme a) sehr teuer sein wird, b) aktuell nicht einfach zu finden sein wird.

- wenn das o.g. alles so eintritt sehe ich im Moment keine sonderlichen Kurstreiber für Gilead.

Das waren für mich die fundamentalen Gründe Gilead jetzt zu verkaufen bevor die Konsolidierung Gilead wieder zurückbringt, aber ich kann mich natürlich auch täuschen

Beste Grüße aus dem Regenland

Spielderspiele

Antwort auf Beitrag Nr.: 56.000.424 von 1435905 am 22.10.17 10:27:15

Aber man ist auf "Gedeih und Verderb" auf neue Medikamente angewiesen.

Die Gewinnschätzung stagniert:

Dazu, kommt, das im Trump-Amerika, der Druck auf neuzugelassene Medikamente zunimmt.

Beispiel jüngst:

Gilead: Die Analysten von William Blair & Co weisen darauf hin, dass der Preis für die neu zugelassene CAR-T Krebstherapie mit 373.000 USD hinter der Prognose von 425.000 USD zurückbleibe.

http://www.aktiencheck.de/exklusiv/Artikel-Gilead_Sciences_A…

Diese Umstände sollte man bei Bigpharma berücksichtigen. Tendenziell niedrigere Verkaufspreise bei neuen Medikamenten im "Margenparadies" USA.

Gruß codiman

Gilead hat ja erst mal einen Boden ausgebildet..

Aber man ist auf "Gedeih und Verderb" auf neue Medikamente angewiesen.

Die Gewinnschätzung stagniert:

Dazu, kommt, das im Trump-Amerika, der Druck auf neuzugelassene Medikamente zunimmt.

Beispiel jüngst:

Gilead: Die Analysten von William Blair & Co weisen darauf hin, dass der Preis für die neu zugelassene CAR-T Krebstherapie mit 373.000 USD hinter der Prognose von 425.000 USD zurückbleibe.

http://www.aktiencheck.de/exklusiv/Artikel-Gilead_Sciences_A…

Diese Umstände sollte man bei Bigpharma berücksichtigen. Tendenziell niedrigere Verkaufspreise bei neuen Medikamenten im "Margenparadies" USA.

Gruß codiman

Antwort auf Beitrag Nr.: 55.998.630 von Spielderspiele am 21.10.17 18:34:13

Hallo Spielderspiele,

würdest du uns deine Gründe für den Verkauf von Gilead verraten?

Gilead ist bei mir im Depot die drittgrößte Position und ich bin nicht (mehr) uneingeschränkt von der Aktie überzeugt...

Da wäge ich besonders wegen und trotz der jüngeren Entwicklung die pro- und kontra-Argumente ab.

Beste Grüße

Bastian

Zitat von Spielderspiele: - Verkauf von Gilead Sciences

Hallo Spielderspiele,

würdest du uns deine Gründe für den Verkauf von Gilead verraten?

Gilead ist bei mir im Depot die drittgrößte Position und ich bin nicht (mehr) uneingeschränkt von der Aktie überzeugt...

Da wäge ich besonders wegen und trotz der jüngeren Entwicklung die pro- und kontra-Argumente ab.

Beste Grüße

Bastian

@Timburg, Matador Danke für eure Meinungen zu den beiden Werten.

@SES Soviel ich weiß ist der Satellit schon abgeschrieben. Das heisst aber lediglich das er mit Null in der Bilanz steht. Gewinn hätte er dennoch weiterhin produzieren können. Das der Kurs trotz eigentlich guter Fundamentaldaten und Gewinnprognosen so abgeschmiert ist ist eben auch der Grund der mich (noch) grübeln lässt. Könnte warum auch immer ein zäher Turnaround werden. Der Chart sieht ja derzeit keinen Boden.

@Ulta

Klaro Ulf Wert.

Seit der ihn mal eingeworfen hat habe ich den Kurs immer nur hinterhergeschaut. Nach dem Kursrückgang könnte nun eine interesante Einstiegsgelegenehit vorhanden sein. Retailer, mag sein auch nicht so starke Brands wie L’Oreal, wobei ich mich zugegebenermassen in Kosmetik so gar nicht auskenne.

Aber ihre Salons können wohl kaum von Amazon disruptiert oder von Billiglohnländern kopiert werden. Zumindest stelle ich mir eine Online-Fingernagelmaniküre schwer vor

@SES Soviel ich weiß ist der Satellit schon abgeschrieben. Das heisst aber lediglich das er mit Null in der Bilanz steht. Gewinn hätte er dennoch weiterhin produzieren können. Das der Kurs trotz eigentlich guter Fundamentaldaten und Gewinnprognosen so abgeschmiert ist ist eben auch der Grund der mich (noch) grübeln lässt. Könnte warum auch immer ein zäher Turnaround werden. Der Chart sieht ja derzeit keinen Boden.

@Ulta

Klaro Ulf Wert.

Seit der ihn mal eingeworfen hat habe ich den Kurs immer nur hinterhergeschaut. Nach dem Kursrückgang könnte nun eine interesante Einstiegsgelegenehit vorhanden sein. Retailer, mag sein auch nicht so starke Brands wie L’Oreal, wobei ich mich zugegebenermassen in Kosmetik so gar nicht auskenne.

Aber ihre Salons können wohl kaum von Amazon disruptiert oder von Billiglohnländern kopiert werden. Zumindest stelle ich mir eine Online-Fingernagelmaniküre schwer vor

In der nächsten Woche ist mein Kalender mit Ergebnis-Terminen prall gefüllt.

und dann noch Alphabet, Novozymes und Amazon beobachten. Werden spannende Tage.

Di 24.10.17 *MCD ILMN* EW*

Mi 25.10.17 AMGN* *KO SOBI

Do 26.10.17 GILD* INTC* *CELG

und dann noch Alphabet, Novozymes und Amazon beobachten. Werden spannende Tage.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.998.912 von Timburg am 21.10.17 20:09:08Hallo Timburg,

bei Hexcel habe ich vor etwa 2 Jahren eine Position angefangen und war jetzt im Rahmen meiner Überprüfungen der kleinen Positionen zu der Meinung gekommen hier aufzustocken. Hat sich ja seit dem Kauf stabil entwickelt, ist allerdings kein Überflieger wie OHB (aber wer hat keine ehemaligen WL-Kandidaten, die sich extrem stark entwickelt haben). Eine kleine Dividende zahlen sie auch, letztens erhöht von 11 auf 12,5 cent.

Zu Strom und Gas habe ich die Erfahrung gemacht, dass man durchaus auch mit den großen (und vlt. aktuellen) Lieferanten zu Einsparungen kommen kann. Einfach den Preis für Neukunden checken und unverbindlich nachfragen. Ist evtl. der einfachste Weg. Kannst dann ja immer noch versuchen über Vergleichsportale einen besseren Anbieter zu finden. Allerdings muss man dann auch die schwarzen Schafe aussortieren.

Grüße

Linkshänder

bei Hexcel habe ich vor etwa 2 Jahren eine Position angefangen und war jetzt im Rahmen meiner Überprüfungen der kleinen Positionen zu der Meinung gekommen hier aufzustocken. Hat sich ja seit dem Kauf stabil entwickelt, ist allerdings kein Überflieger wie OHB (aber wer hat keine ehemaligen WL-Kandidaten, die sich extrem stark entwickelt haben). Eine kleine Dividende zahlen sie auch, letztens erhöht von 11 auf 12,5 cent.

Zu Strom und Gas habe ich die Erfahrung gemacht, dass man durchaus auch mit den großen (und vlt. aktuellen) Lieferanten zu Einsparungen kommen kann. Einfach den Preis für Neukunden checken und unverbindlich nachfragen. Ist evtl. der einfachste Weg. Kannst dann ja immer noch versuchen über Vergleichsportale einen besseren Anbieter zu finden. Allerdings muss man dann auch die schwarzen Schafe aussortieren.

Grüße

Linkshänder

Antwort auf Beitrag Nr.: 55.999.050 von El_Matador am 21.10.17 20:34:15Bonsoir Matador, mon ami

mir ist schon klar dass ich bei Alphabet ziemlich spät dran war und ich mich auf dünnem Eis bewege. Die Position ist daher auch eher symbolischer Natur und würde nicht wehtun wenn es falsch rum läuft. Könnte aber genausogut noch 1-2 Etagen höher gehn. Wir dürfen nicht vergessen dass wir auch schon vor 1-2-3 Jahren genauso auf die Korrektur gewartet haben wie jetzt.

Übrigens, hab zwar kein so großes Ding gedreht wie Du mit Deiner Bank, kann aber für heute trotzdem einen kleinen Erfolg melden. Hab nach vielen Jahre endlich mal die Kfz-Versicherungen verglichen und werde nächstes Jahr 250€ sparen. Muss ja jetzt den Gürtel enger schnallen und da sollen doch auch andere bluten. Geht dann demnächst mit Strom, Gas usw. weiter.

Geht dann demnächst mit Strom, Gas usw. weiter.

Kann noch keine konkreten Pläne für 2018 machen; Fakt ist aber dass die Schwiegereltern am 03.11. ein Heimplatz erhalten. Somit hat sich der Tirol/Südtirol-Kurzurlaub über die Feiertage wieder mal von selbst erledigt. Danach werde ich genauer wissen wie es mit dem Budget weitergeht. Denke aber dass ich die Aktiensparrate von 900 auf 500/600 verringern werde. Wenn auch etwas langsamer, so kann ich trotzdem dann auch zukünftig ziemlich regelmässig Käufe tätigen, zumal ja auch noch paar ordentliche Dividenden dazukommen.

Danach werde ich genauer wissen wie es mit dem Budget weitergeht. Denke aber dass ich die Aktiensparrate von 900 auf 500/600 verringern werde. Wenn auch etwas langsamer, so kann ich trotzdem dann auch zukünftig ziemlich regelmässig Käufe tätigen, zumal ja auch noch paar ordentliche Dividenden dazukommen.

mir ist schon klar dass ich bei Alphabet ziemlich spät dran war und ich mich auf dünnem Eis bewege. Die Position ist daher auch eher symbolischer Natur und würde nicht wehtun wenn es falsch rum läuft. Könnte aber genausogut noch 1-2 Etagen höher gehn. Wir dürfen nicht vergessen dass wir auch schon vor 1-2-3 Jahren genauso auf die Korrektur gewartet haben wie jetzt.

Übrigens, hab zwar kein so großes Ding gedreht wie Du mit Deiner Bank, kann aber für heute trotzdem einen kleinen Erfolg melden. Hab nach vielen Jahre endlich mal die Kfz-Versicherungen verglichen und werde nächstes Jahr 250€ sparen. Muss ja jetzt den Gürtel enger schnallen und da sollen doch auch andere bluten.

Geht dann demnächst mit Strom, Gas usw. weiter.

Geht dann demnächst mit Strom, Gas usw. weiter.Kann noch keine konkreten Pläne für 2018 machen; Fakt ist aber dass die Schwiegereltern am 03.11. ein Heimplatz erhalten. Somit hat sich der Tirol/Südtirol-Kurzurlaub über die Feiertage wieder mal von selbst erledigt.

Danach werde ich genauer wissen wie es mit dem Budget weitergeht. Denke aber dass ich die Aktiensparrate von 900 auf 500/600 verringern werde. Wenn auch etwas langsamer, so kann ich trotzdem dann auch zukünftig ziemlich regelmässig Käufe tätigen, zumal ja auch noch paar ordentliche Dividenden dazukommen.

Danach werde ich genauer wissen wie es mit dem Budget weitergeht. Denke aber dass ich die Aktiensparrate von 900 auf 500/600 verringern werde. Wenn auch etwas langsamer, so kann ich trotzdem dann auch zukünftig ziemlich regelmässig Käufe tätigen, zumal ja auch noch paar ordentliche Dividenden dazukommen.

Antwort auf Beitrag Nr.: 55.998.987 von Timburg am 21.10.17 20:23:26

Ihr wisst ja wohl, dass es hauptsaechlich Werbeeinnahmen waren und sind, die die Gewinne von Alphabet und Facebook so weit getragen haben und die diese wie Staubsauger aufgesogen haben. Fragt sich, wann sich da ein Ende abzeichnet.

Zitat von Timburg: Aber ein Gewinnrückgang bei Alphabet käme einer Katastrophe gleich. Da wird nämlich ein EPS von 8,39 erwartet vs. 7,25 im letzten Jahr.

http://www.nasdaq.com/earnings/report/googl

Also hoffen wir doch mal auf eine positive Überraschung.

Ihr wisst ja wohl, dass es hauptsaechlich Werbeeinnahmen waren und sind, die die Gewinne von Alphabet und Facebook so weit getragen haben und die diese wie Staubsauger aufgesogen haben. Fragt sich, wann sich da ein Ende abzeichnet.

Antwort auf Beitrag Nr.: 55.998.900 von flying.kangaroo am 21.10.17 20:06:26Hallo flying.kangaroo

Erwarte bei beiden eher einen leichten Rückgang beim Gewinn.

Ehrlich gesagt - Bayer interessiert mich persönlich weniger. Aber ein Gewinnrückgang bei Alphabet käme einer Katastrophe gleich. Da wird nämlich ein EPS von 8,39 erwartet vs. 7,25 im letzten Jahr.

http://www.nasdaq.com/earnings/report/googl

Also hoffen wir doch mal auf eine positive Überraschung.

Erwarte bei beiden eher einen leichten Rückgang beim Gewinn.

Ehrlich gesagt - Bayer interessiert mich persönlich weniger. Aber ein Gewinnrückgang bei Alphabet käme einer Katastrophe gleich. Da wird nämlich ein EPS von 8,39 erwartet vs. 7,25 im letzten Jahr.

http://www.nasdaq.com/earnings/report/googl

Also hoffen wir doch mal auf eine positive Überraschung.

Antwort auf Beitrag Nr.: 55.998.759 von Timburg am 21.10.17 19:15:32Hallo Timburg,

ich wollte zu SES und Ulta Beauty auch schon etwas schreiben, aber Du hast meine Gedanken mit beiden Stellungnahmen exakt getroffen!

Die Frage, warum SES sich seit 2015 halbiert hat, wird nirgends erklaert, auch vom Cashkurs Meyer nicht (trotzdem einen Daumen fuer com69 wegen der Tabellen in dem Artikel). Angesichts relativ guter Kennziffern des Unternehmens und sehr gut laufenden Aktienmaerkten ist das seltsam, selbst wenn es zunehmenden Wettbewerb in dem Segment gibt.

Ulta Beauty ist m.M.n. in erster Linie ein Retailer und keine L'Oréal.

Angesichts der hohen Aktienindexstaende erwaege ich schon, aus meiner grossen Total Position, die eigentlich als Positionstrade gedacht war, eine etwas laengere Geschichte bis ins naechste Jahr zu machen, ist aber noch nicht sicher. Der Oelmarkt beginnt eine Balancierung, die Quartalsergebnisse der Majors duerften gut ausfallen und tendenziell wieder besser werden, die Bewertungen sind noch gut und die hohen Dividenden werden wieder zunehmend sicherer.

Meine weiteren Langfristzukaeufe im PEA mache ich erst wenn die Korrektur da ist.

Schoenen Samstagabend.

ich wollte zu SES und Ulta Beauty auch schon etwas schreiben, aber Du hast meine Gedanken mit beiden Stellungnahmen exakt getroffen!

Die Frage, warum SES sich seit 2015 halbiert hat, wird nirgends erklaert, auch vom Cashkurs Meyer nicht (trotzdem einen Daumen fuer com69 wegen der Tabellen in dem Artikel). Angesichts relativ guter Kennziffern des Unternehmens und sehr gut laufenden Aktienmaerkten ist das seltsam, selbst wenn es zunehmenden Wettbewerb in dem Segment gibt.

Ulta Beauty ist m.M.n. in erster Linie ein Retailer und keine L'Oréal.

Angesichts der hohen Aktienindexstaende erwaege ich schon, aus meiner grossen Total Position, die eigentlich als Positionstrade gedacht war, eine etwas laengere Geschichte bis ins naechste Jahr zu machen, ist aber noch nicht sicher. Der Oelmarkt beginnt eine Balancierung, die Quartalsergebnisse der Majors duerften gut ausfallen und tendenziell wieder besser werden, die Bewertungen sind noch gut und die hohen Dividenden werden wieder zunehmend sicherer.

Meine weiteren Langfristzukaeufe im PEA mache ich erst wenn die Korrektur da ist.

Schoenen Samstagabend.

05.05.24 · Daniel Saurenz · DAX |

05.05.24 · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |