Timburgs Langfristdepot - Start 2012 (Seite 2914)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 04.05.24 07:44:00 von

neuester Beitrag 04.05.24 07:44:00 von

Beiträge: 56.743

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 236

Gesamt: 7.771.854

Gesamt: 7.771.854

Aktive User: 7

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

03.05.24 · dpa-AFX |

03.05.24 · Redaktion dts |

03.05.24 · dpa-AFX |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Moinsen!

Bin gestern auf diesen Thread gestoßen und finde ihn sehr interessant.

Da mir die Zeit fehlt alle 2762 Seiten durchzulesen kurz eine Frage: Gibt es irgendwo eine Auflistung, welche Werte das Depot derzeit beeinhaltet?

Gruß,

holgi-w

Bin gestern auf diesen Thread gestoßen und finde ihn sehr interessant.

Da mir die Zeit fehlt alle 2762 Seiten durchzulesen kurz eine Frage: Gibt es irgendwo eine Auflistung, welche Werte das Depot derzeit beeinhaltet?

Gruß,

holgi-w

Admiral shares steer lower as car insurer's first half profits hit by Ogden discount rate cut

Car insurer Admiral Group PLC (LON:ADM) reported a slight increase in first half profits as growth in its UK insurance business was offset by costs related to changes to the Ogden discount rate.

Statutory profit before tax in the six months to 30 June was £193mln, 2% higher on the same period a year earlier.

Chief executive, David Stevens, said most of the increase in costs resulting from a cut to the Ogden discount rate, which determines the size of personal injury payouts, were accounted for in its 2016 second half results but extra charges have carried into 2017.

The Ogden rate was changed from 2.5% to -0.75% in March, leading to higher costs for motor insurers. The total cost of this change to Admiral was £150mln, in line with previous estimates.

Admiral said a rise in charges and business costs were mitigated by higher UK insurance profit, a narrowed loss in its international insurance arm and an improvement in its price comparison businesses, including Compare.com. Confused.com .

The group declared an interim dividend of 56p, 10% higher than the previous year on an underlying basis including the return of surplus capital. Excluding surplus capital paid last year, the dividend was cut by 11%.

Net revenue rose 8% to £0.55bn as the number of customers across the group grew 13% to 5.46mln.

"We've grown turnover and customer numbers in our existing businesses by over 13% while also delivering a first half of important ‘firsts’ - the first loans originated on our new dedicated lending system, the first cars sold on Confused.com, the first vans directly underwritten in the UK and Spain,” said Stevens.

Shares fell 6.34% to 2,040p in morning trading.

http://www.proactiveinvestors.co.uk/companies/news/182517/ad…

Car insurer Admiral Group PLC (LON:ADM) reported a slight increase in first half profits as growth in its UK insurance business was offset by costs related to changes to the Ogden discount rate.

Statutory profit before tax in the six months to 30 June was £193mln, 2% higher on the same period a year earlier.

Chief executive, David Stevens, said most of the increase in costs resulting from a cut to the Ogden discount rate, which determines the size of personal injury payouts, were accounted for in its 2016 second half results but extra charges have carried into 2017.

The Ogden rate was changed from 2.5% to -0.75% in March, leading to higher costs for motor insurers. The total cost of this change to Admiral was £150mln, in line with previous estimates.

Admiral said a rise in charges and business costs were mitigated by higher UK insurance profit, a narrowed loss in its international insurance arm and an improvement in its price comparison businesses, including Compare.com. Confused.com .

The group declared an interim dividend of 56p, 10% higher than the previous year on an underlying basis including the return of surplus capital. Excluding surplus capital paid last year, the dividend was cut by 11%.

Net revenue rose 8% to £0.55bn as the number of customers across the group grew 13% to 5.46mln.

"We've grown turnover and customer numbers in our existing businesses by over 13% while also delivering a first half of important ‘firsts’ - the first loans originated on our new dedicated lending system, the first cars sold on Confused.com, the first vans directly underwritten in the UK and Spain,” said Stevens.

Shares fell 6.34% to 2,040p in morning trading.

http://www.proactiveinvestors.co.uk/companies/news/182517/ad…

Moin moin zusammen,

so, haben uns gestern einen schönen Familientag gemacht. Mittlerweile muss man jede gemeinsame Minute mit dem Junior auskosten.

@Bastian

nun, ich weiß sehr wohl dass mein Zoo nicht jedermanns Sache ist. Die Mehrheit im Thread ist ja eher für konzentrierte Depots und ich trage dem auch mittlerweile Rechnung und präsentiere meine Aufstellung nicht mehr bei jeder Depotänderung.

Ich glaub aber Du siehst die Sache zu negativ; wenn Du meinst dass ich von überall nur die Probleme mitnehme, so sehe ich als Optimist dass ich auch überall bei positiven Entwicklungen partizipiere. Egal ob China, NZ, FANG&BAT oder Robotik und Cybersecurity. Übrigens - wenn ich bei meinem Depotcheck evtl. 10-12 Werte mit Fragezeichen versehe wovon bei der Hälfte dann schon ab und zu mal konkrete Verkaufspläne aufkommen - auf der anderen Seite bedeutet das dass ich bei über 50 Käufen ein gutes Gefühl hab. Da stimmt für mich die Relation schon wieder. Und wenn ich viele Positionen nur mit "Halten" einstufe dann liegt das daran dass wir bei vielen - auch wenn die noch so gut sind - ziemlich hohe Bewertungen haben. Siehe 3M, Balchem u.a.

Also keine Sorge - wenn ich mich mal überfordert sehen sollte dann ziehe ich bestimmt auch die Konsequenzen.

Scheint als ob sich die allgemeine Lage wieder etwas beruhigt hat, bin auch etwas stolz dass ich da ziemlich locker geblieben bin und nicht gleich in Verkaufspanik verfallen bin - mal schaun was die Sommermonate uns noch alles bringen werden.

Guten Start in den Tag @all

Timburg

so, haben uns gestern einen schönen Familientag gemacht. Mittlerweile muss man jede gemeinsame Minute mit dem Junior auskosten.

@Bastian

nun, ich weiß sehr wohl dass mein Zoo nicht jedermanns Sache ist. Die Mehrheit im Thread ist ja eher für konzentrierte Depots und ich trage dem auch mittlerweile Rechnung und präsentiere meine Aufstellung nicht mehr bei jeder Depotänderung.

Ich glaub aber Du siehst die Sache zu negativ; wenn Du meinst dass ich von überall nur die Probleme mitnehme, so sehe ich als Optimist dass ich auch überall bei positiven Entwicklungen partizipiere. Egal ob China, NZ, FANG&BAT oder Robotik und Cybersecurity. Übrigens - wenn ich bei meinem Depotcheck evtl. 10-12 Werte mit Fragezeichen versehe wovon bei der Hälfte dann schon ab und zu mal konkrete Verkaufspläne aufkommen - auf der anderen Seite bedeutet das dass ich bei über 50 Käufen ein gutes Gefühl hab. Da stimmt für mich die Relation schon wieder. Und wenn ich viele Positionen nur mit "Halten" einstufe dann liegt das daran dass wir bei vielen - auch wenn die noch so gut sind - ziemlich hohe Bewertungen haben. Siehe 3M, Balchem u.a.

Also keine Sorge - wenn ich mich mal überfordert sehen sollte dann ziehe ich bestimmt auch die Konsequenzen.

Scheint als ob sich die allgemeine Lage wieder etwas beruhigt hat, bin auch etwas stolz dass ich da ziemlich locker geblieben bin und nicht gleich in Verkaufspanik verfallen bin - mal schaun was die Sommermonate uns noch alles bringen werden.

Guten Start in den Tag @all

Timburg

Antwort auf Beitrag Nr.: 55.529.025 von Felix80 am 15.08.17 16:12:19Hallo Felix80,

ich weiß, dass es gerne benutztes Analystenwerkzeug ist, aber mit cf-Hochrechnungen bei cf-volatilen und darüber auch -trendlosen Unternehmen wäre ich besonders vorsichtig.

Die oil majors machten nach dem Krisentief den Fehler (vlt. noch unter dem Eindruck der Ölpreisentwicklung noch kurz vor der Krise), mit dem vielen billigen Geld zu viel zu investieren; das hat KMI offenbar besser gehandhabt.

Allerdings rangier(t)en die oil majors in einer ganz anderen Soliditäts- bzw. Bonitätsklasse als KMI und konnten so ihre Div.erhöhungsreihe fortsetzen – ergo hat es ihrer Performance weniger geschadet als der »Fauxpas« bei KMI 2015.

>> Ich finde eher, dass KMI weiter die Verschuldung zurückfahren muss. <<

– Ich finde das eher überhaupt,

Ich würde bei solchen Sachen eine, und sei es nur chartoptisch/-technisch orientierte, exit-Strategie parat haben wollen.

ich weiß, dass es gerne benutztes Analystenwerkzeug ist, aber mit cf-Hochrechnungen bei cf-volatilen und darüber auch -trendlosen Unternehmen wäre ich besonders vorsichtig.

Die oil majors machten nach dem Krisentief den Fehler (vlt. noch unter dem Eindruck der Ölpreisentwicklung noch kurz vor der Krise), mit dem vielen billigen Geld zu viel zu investieren; das hat KMI offenbar besser gehandhabt.

Allerdings rangier(t)en die oil majors in einer ganz anderen Soliditäts- bzw. Bonitätsklasse als KMI und konnten so ihre Div.erhöhungsreihe fortsetzen – ergo hat es ihrer Performance weniger geschadet als der »Fauxpas« bei KMI 2015.

>> Ich finde eher, dass KMI weiter die Verschuldung zurückfahren muss. <<

– Ich finde das eher überhaupt,

Ich würde bei solchen Sachen eine, und sei es nur chartoptisch/-technisch orientierte, exit-Strategie parat haben wollen.

Guten Abend in die Runde,

SNP

Da ich nach Timburgs Ausstieg ja wohl der einzig verbliebene investierte hier bin halte ich Euch kurz auf dem Laufenden was gerade so passiert:http://www.dgap.de/dgap/Companies/snp-schneiderneureither-pa…

Insiderkäufe eines AR-Mitglieds (100k€) und Weitergabe von Anteilen an die nächste Generation. Glaube ich habe mal im Zusammenhang mit BMW / Fam. Klatten irgendwo gelesen, dass solch eine Vermögensübertragungen bei gedrückten Kursen steuerlich durchaus sinnvoll sein kann, falls man sie eh plant. Wohlan, mir soll´s recht sein.

„zu teuer“

Naja, wie ein Kind im Bonbonladen fühle ich mich aber gerade auch nicht. Es kommt m.E. nicht ´drauf an, dass „irgendwas“ günstig ist (meist hat dies ja einen mehr oder weniger triftigen Grund), sondern das was ich haben möchte sollte zu einem vernünftigen Preis angeboten werden. Da wird´s dann schon schwieriger, auch wenn es immer wieder einzelne Titel gibt deren derzeitiger Kurs sich im Nachhinein (hoffentlich) als Gelegenheit darstellt. Ich habe im Zuge des avisierten Branchenuntergangs jüngst Altria aufgestockt (und könnte mich in den Allerwertesten beißen hier im März nur Überlegungen zum Ausstieg > 75 USD berichtet anstatt diesen auch umgesetzt zu haben … => Lerngebühr).

KMI // @Felix80

Daumen für die zweifelsfrei gemachten Hausaufgaben, auch wenn ich Deine Schlussfolgerungen so nicht teile. Ist sicherlich ein interessantes Business, welches vermutlich auch nicht morgen stirbt, aber mit der Verschuldung und der Öl-Abhängigkeit bestehen gleich zwei starke externe und im punkto Öl auch strukturell im Geschäftsmodell verankerte Unsicherheitsfaktoren, die auch Mr. Kinder nicht vollkommen selber steuern kann. Das Thema Trans Mountain ist zudem – objektiv sinnvoll oder nicht – gespickt mit politischen Haken und Erwägungen, darauf dass da nix schief geht setzt man also auch. Und wie verlässlich nordamerikanische Politik mittelfrisig so ist, hm …. Klar ist die Dividende(nperspektive) attraktiv, allerdings ist diese wie die jüngere Historie zeigt halt leider auch schnell mal weg sollte woanders der Schuh zu sehr drücken. Bitte hierbei auch beachten, dass KMI ein sehr kapitalintensives Geschäft betreibt, ganz abgesehen von neuen Projekten sind auch z.B. im Bereich Wartung von Pipelines sieben Stellen gefühlt eine kleinere Recheneinheit. Das verschiebt niemand weil der Ölpreis gerade hustet, dann schon eher die Dividende.

Gruß

int21

SNP

Da ich nach Timburgs Ausstieg ja wohl der einzig verbliebene investierte hier bin halte ich Euch kurz auf dem Laufenden was gerade so passiert:http://www.dgap.de/dgap/Companies/snp-schneiderneureither-pa…

Insiderkäufe eines AR-Mitglieds (100k€) und Weitergabe von Anteilen an die nächste Generation. Glaube ich habe mal im Zusammenhang mit BMW / Fam. Klatten irgendwo gelesen, dass solch eine Vermögensübertragungen bei gedrückten Kursen steuerlich durchaus sinnvoll sein kann, falls man sie eh plant. Wohlan, mir soll´s recht sein.

„zu teuer“

Naja, wie ein Kind im Bonbonladen fühle ich mich aber gerade auch nicht. Es kommt m.E. nicht ´drauf an, dass „irgendwas“ günstig ist (meist hat dies ja einen mehr oder weniger triftigen Grund), sondern das was ich haben möchte sollte zu einem vernünftigen Preis angeboten werden. Da wird´s dann schon schwieriger, auch wenn es immer wieder einzelne Titel gibt deren derzeitiger Kurs sich im Nachhinein (hoffentlich) als Gelegenheit darstellt. Ich habe im Zuge des avisierten Branchenuntergangs jüngst Altria aufgestockt (und könnte mich in den Allerwertesten beißen hier im März nur Überlegungen zum Ausstieg > 75 USD berichtet anstatt diesen auch umgesetzt zu haben … => Lerngebühr).

KMI // @Felix80

Daumen für die zweifelsfrei gemachten Hausaufgaben, auch wenn ich Deine Schlussfolgerungen so nicht teile. Ist sicherlich ein interessantes Business, welches vermutlich auch nicht morgen stirbt, aber mit der Verschuldung und der Öl-Abhängigkeit bestehen gleich zwei starke externe und im punkto Öl auch strukturell im Geschäftsmodell verankerte Unsicherheitsfaktoren, die auch Mr. Kinder nicht vollkommen selber steuern kann. Das Thema Trans Mountain ist zudem – objektiv sinnvoll oder nicht – gespickt mit politischen Haken und Erwägungen, darauf dass da nix schief geht setzt man also auch. Und wie verlässlich nordamerikanische Politik mittelfrisig so ist, hm …. Klar ist die Dividende(nperspektive) attraktiv, allerdings ist diese wie die jüngere Historie zeigt halt leider auch schnell mal weg sollte woanders der Schuh zu sehr drücken. Bitte hierbei auch beachten, dass KMI ein sehr kapitalintensives Geschäft betreibt, ganz abgesehen von neuen Projekten sind auch z.B. im Bereich Wartung von Pipelines sieben Stellen gefühlt eine kleinere Recheneinheit. Das verschiebt niemand weil der Ölpreis gerade hustet, dann schon eher die Dividende.

Gruß

int21

Trading Spotlight

Antwort auf Beitrag Nr.: 55.525.785 von investival am 15.08.17 10:25:41Hallo investival,

vielen Dank für Deine Anmerkungen zu KMI. Hab mir aufgrund Deines Hinweises bzgl. der FCFs (eher volatil und problematisch hinsichtlich möglicher Ausschüttungen) die Mühe gemacht und die Entwicklung des DCF (distributable cash flow) und FCF (free cash flow) bei KMI darzustellen. Resultat: So volatil ist die Entwicklung bei KMI gar nicht.

Die FC 2017 Zahlen habe ich aus dem Earnings Release vom 19.07.2017. Mit den BU 2018-2020 Zahlen wollte ich nur verdeutlichen, dass das "Dividend Coverage Ratio" auch bei einem unveränderten DCF im Vergleich zu 2017 gut bleibt.

Würde davon ausgehen, dass die FCF Entwicklung bei z.B. den Oil Majors (XOM, CVX, RDS etc.) bestimmt extremer ausfiel in den letzten Jahren. Sind natürlich vom Geschäftsmodell auch nicht mit KMI zu vergleichen.

Ich finde eher, dass KMI weiter die Verschuldung zurückfahren muss. Damit dies gelingt und eine gute Div. gezahlt werden kann, muss der DCF und FCF in den nächsten Jahren weiter steigen.

Viele Grüße in die Runde!

Felix80

vielen Dank für Deine Anmerkungen zu KMI. Hab mir aufgrund Deines Hinweises bzgl. der FCFs (eher volatil und problematisch hinsichtlich möglicher Ausschüttungen) die Mühe gemacht und die Entwicklung des DCF (distributable cash flow) und FCF (free cash flow) bei KMI darzustellen. Resultat: So volatil ist die Entwicklung bei KMI gar nicht.

Die FC 2017 Zahlen habe ich aus dem Earnings Release vom 19.07.2017. Mit den BU 2018-2020 Zahlen wollte ich nur verdeutlichen, dass das "Dividend Coverage Ratio" auch bei einem unveränderten DCF im Vergleich zu 2017 gut bleibt.

Würde davon ausgehen, dass die FCF Entwicklung bei z.B. den Oil Majors (XOM, CVX, RDS etc.) bestimmt extremer ausfiel in den letzten Jahren. Sind natürlich vom Geschäftsmodell auch nicht mit KMI zu vergleichen.

Ich finde eher, dass KMI weiter die Verschuldung zurückfahren muss. Damit dies gelingt und eine gute Div. gezahlt werden kann, muss der DCF und FCF in den nächsten Jahren weiter steigen.

Viele Grüße in die Runde!

Felix80

Depotcheck Teil I & II Timburg

Hallo Timburg,auf einzelne Werte möchte ich nicht eingehen, eher auf Dinge die mir grundsätzlich aufgefallen sind:

In deiner Aufzählung sind erstaunlich viele Werte "auf Bewährung".

Häufig lauten die Kommentare dazu, dass du mal schauen willst und auf dein Bauchgefühl achtest.

Stichwort Exitstrategie: Wären hier nicht konkrete Ereignisse (Geschäftszahlen o.ä.) oder ein Ultimatum hilfreich, um mentalen Ballast - unabhängig von Kursgewinnen oder -verlusten - abzuwerfen?

Hinzu kommt, dass dein Geotick nicht nur evtl. Performance kostet, sondern auch mental anstrengend ist. Du hast zwar überall einen Fuß in der Tür, nimmst jedoch auch sämtliche Probleme mit. Mir wäre das zu anstrengend.

Bereits viel diskutiert aber im Kontext deiner jüngsten Zweifel vielleicht ein Schlüssel zur Optimierung.

Beste Grüße

Bastian

Antwort auf Beitrag Nr.: 55.523.532 von codiman am 14.08.17 21:47:07

Da hast du Recht. Ich hatte auch vor paar Monaten hier das gleiche geschrieben. Ich halte aktuell Bayer das mit Abstand risikoreichste Investment in meinem Depot. Hier ist in den kommenden Jahren alles möglich...

Hier halte ich auch "still" ggf. wäre @investival merck KGaA wirklich eine Alternative dafür.

Zitat von codiman: Ich habe heute auch etwas für meinen Langfristdepot getan und meine

General Mills Position erhöht.

Langfristdepot

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Bin mal gespannt, welcher dritte Wert (neben Unilever) von der "Low-Risk-Strategie-Liste"

in meinem Depot landet.

Aber Bayer hat aktuell die schlechtesten Chancen. Da ist soviel Risiko drin so wie bei Volkswagen vor der Dieselkrise ...

Da kann ich Dich nicht verstehen. Die Story ist gut - gar keine Frage - aber die amerikanischen Anwälte sind es auch.

Gruß codiman

Da hast du Recht. Ich hatte auch vor paar Monaten hier das gleiche geschrieben. Ich halte aktuell Bayer das mit Abstand risikoreichste Investment in meinem Depot. Hier ist in den kommenden Jahren alles möglich...

Hier halte ich auch "still" ggf. wäre @investival merck KGaA wirklich eine Alternative dafür.

Antwort auf Beitrag Nr.: 55.524.294 von Timburg am 15.08.17 07:03:37

Für ein so grosses Land doch relativ wenig interessante Aktien, wenn man es z.B mit Frankreich vergleicht.

Zwar wenig Werte, darunter dafür aber ein paar Perlen

Mein Top-Pick in Italien ist definitiv Diasorin.

Einer der wenigen Medtechwerte ausserhalb des Angelsächsischen Raumes der mir sehr gut gefällt. Bilanztechnisch mit einer EK-Quote von 78% Top. Hoher FCF, dazu stetiges Wachstum und die noch niedrige Dividende wird seit ein paar Jahren immer kräftig gesteigert. KGV liegt bei 30, aber ähnlich gute Medtechs sind nicht günstiger.

Brembo

Zumindest bei Motorrädern geniesst Ulfs Einwurf Brembo einen hervorragenden Ruf. Und mit den neuen, schwereren E-Autos und den damit verbundenen Herausforderungen sollte die Wachstumsstory intakt bleiben. Nachteil, Grosse Abhängigkeit von Automobil-OEMs

Beachtenswerte Aktien sind weiterhin

Reply

Wäre vor einem Jahr noch wesentlich interessanter gewesen. Noch nicht zu teuer, Vermute allerdings einen geringen Moat

Recordati (auch wenn der Tip nicht von mir stammt)

Bin allerdings bei Pharma gut eingedeckt. Dazu müsste man hier evtl. mit anderen Firmen wie Supernus oder Sobi vergleichen ob sie mehr Potential besitzen.

Mutuionline

Die italienische Hypoport?! Enormes Potential, aber Vorsicht, die hat es im Zuge der ital. Hypothekenkrise ziemlich zerbröselt.

Für ein so grosses Land doch relativ wenig interessante Aktien, wenn man es z.B mit Frankreich vergleicht.

Zwar wenig Werte, darunter dafür aber ein paar Perlen

Mein Top-Pick in Italien ist definitiv Diasorin.

Einer der wenigen Medtechwerte ausserhalb des Angelsächsischen Raumes der mir sehr gut gefällt. Bilanztechnisch mit einer EK-Quote von 78% Top. Hoher FCF, dazu stetiges Wachstum und die noch niedrige Dividende wird seit ein paar Jahren immer kräftig gesteigert. KGV liegt bei 30, aber ähnlich gute Medtechs sind nicht günstiger.

Brembo

Zumindest bei Motorrädern geniesst Ulfs Einwurf Brembo einen hervorragenden Ruf. Und mit den neuen, schwereren E-Autos und den damit verbundenen Herausforderungen sollte die Wachstumsstory intakt bleiben. Nachteil, Grosse Abhängigkeit von Automobil-OEMs

Beachtenswerte Aktien sind weiterhin

Reply

Wäre vor einem Jahr noch wesentlich interessanter gewesen. Noch nicht zu teuer, Vermute allerdings einen geringen Moat

Recordati (auch wenn der Tip nicht von mir stammt

)Bin allerdings bei Pharma gut eingedeckt. Dazu müsste man hier evtl. mit anderen Firmen wie Supernus oder Sobi vergleichen ob sie mehr Potential besitzen.

Mutuionline

Die italienische Hypoport?! Enormes Potential, aber Vorsicht, die hat es im Zuge der ital. Hypothekenkrise ziemlich zerbröselt.

Hallo in die Runde, immer wieder schön und interessant hier vorbei zu schauen.

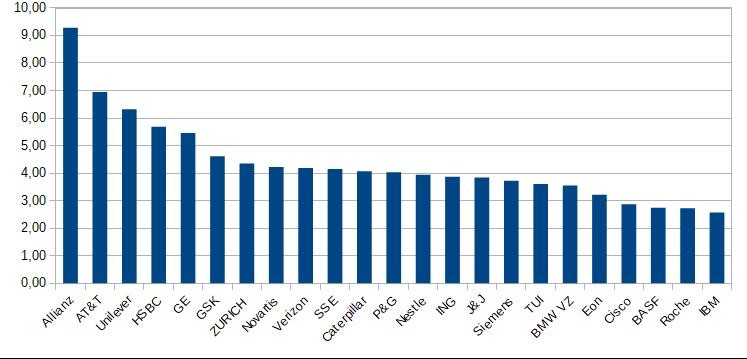

Von mir mal ein kleiner update meines erzkonservativen Dividenden Depots. Verkauft hatte ich ja Wells Fargo und Roche um 1/4 reduziert. Ich habe mit den frei gewordenen Mittel VZ, P&G, ING sowie Unilever aufgestockt. Das ganze schaut jetzt so aus:

Im kleinen spekulativen Depot halte ich weiterhin BYD, AMD und SMA. Die kleine Spekulation mit SMA läuft ja ganz gut, ich hab sie heute mit einem Trailing Stop Loss ein bisschen abgesichert. AMD will ich auf alle Fälle bis Ende des Jahre halten, ich hoffe auf sehr gute Zahlen im 3Q. Ansonsten allen weiterhin gute Geschäfte.

Von mir mal ein kleiner update meines erzkonservativen Dividenden Depots

. Verkauft hatte ich ja Wells Fargo und Roche um 1/4 reduziert. Ich habe mit den frei gewordenen Mittel VZ, P&G, ING sowie Unilever aufgestockt. Das ganze schaut jetzt so aus:

Im kleinen spekulativen Depot halte ich weiterhin BYD, AMD und SMA. Die kleine Spekulation mit SMA läuft ja ganz gut, ich hab sie heute mit einem Trailing Stop Loss ein bisschen abgesichert. AMD will ich auf alle Fälle bis Ende des Jahre halten, ich hoffe auf sehr gute Zahlen im 3Q. Ansonsten allen weiterhin gute Geschäfte.

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 01.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |