Timburgs Langfristdepot - Start 2012 (Seite 3097)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 27.04.24 14:22:10 von

neuester Beitrag 27.04.24 14:22:10 von

Beiträge: 56.695

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 167

Gesamt: 7.765.832

Gesamt: 7.765.832

Aktive User: 3

ISIN: US2605661048 · WKN: CG3AA2

38.238,43

PKT

+0,43 %

+162,82 PKT

Letzter Kurs 26.04.24 TTMzero (USD)

Neuigkeiten

26.04.24 · wallstreetONLINE Redaktion |

27.04.24 · Robby's Elliottwellen |

26.04.24 · dpa-AFX |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.688.109 von investival am 06.04.17 11:17:04

Das Zeug will hier keiner mehr.

War mal ein Hype vor > 5 Jahren, aber von unseren Muttis hier im Baugebiet nur noch 1-2 von 20.

Auch wenn ich nach Hannover City fahre in die Einkaufsmall - Ernst August Gallerie -

ist der Laden immer leer (ich weiss, kann auch selektive Wahrnehmung sein ...)

https://www.ernst-august-galerie.de/shopsuche/schmuck/pando…

Ich würde auf Pandora nicht mehr setzen.

Klar könnnen die irgend etwas trendiges rausbringen- ein must have - aber eben ein Konjunktiv...

Da hänge ich mich mal wet aus dem Fenster

Zitat von investival: > Pandora ist sowas wie eine bessere Bijou Brigitte, indes online-basiert <

– Ich weiß, Pandora hat auch eine flächendeckende reale Filialkette (muss/müsste da also nicht mehr groß investieren).

Und vlt. gelingt die avisierte asiatische Expansion besser als die früher seitens Bijou Brigitte avisierte in USA (wo es nun wohl auch Pandora schwer hat; Tiffany ist zuhause halt nicht irgendwer), und/oder auch die (weitere) in höherpreisige = potenziell margennachhaltige Produktregionen.

Allerdings dürfte der traditionsmarkenbewehrte core peer Cartier [=> Richemont,] letzteres nicht ohne weiteres zulassen, so es überhaupt möglich ist, ein Luxus(marken)gut auf der Zeitachse stark verkürzt im Markt zu etablieren.

Das Zeug will hier keiner mehr.

War mal ein Hype vor > 5 Jahren, aber von unseren Muttis hier im Baugebiet nur noch 1-2 von 20.

Auch wenn ich nach Hannover City fahre in die Einkaufsmall - Ernst August Gallerie -

ist der Laden immer leer (ich weiss, kann auch selektive Wahrnehmung sein ...)

https://www.ernst-august-galerie.de/shopsuche/schmuck/pando…

Ich würde auf Pandora nicht mehr setzen.

Klar könnnen die irgend etwas trendiges rausbringen- ein must have - aber eben ein Konjunktiv...

Antwort auf Beitrag Nr.: 54.688.109 von investival am 06.04.17 11:17:04> Pandora ist sowas wie eine bessere Bijou Brigitte, indes online-basiert <

Erzähl mal (d)einer Frau, dass Pandora sowas wie eine Bijou Brigitte ist

Aber sag mir vorher Bescheid, damit ich deine folgende Flucht fotografieren kann

Erzähl mal (d)einer Frau, dass Pandora sowas wie eine Bijou Brigitte ist

Aber sag mir vorher Bescheid, damit ich deine folgende Flucht fotografieren kann

Antwort auf Beitrag Nr.: 54.687.755 von investival am 06.04.17 10:35:46> Pandora ist sowas wie eine bessere Bijou Brigitte, indes online-basiert <

– Ich weiß, Pandora hat auch eine flächendeckende reale Filialkette (muss/müsste da also nicht mehr groß investieren).

Und vlt. gelingt die avisierte asiatische Expansion besser als die früher seitens Bijou Brigitte avisierte in USA (wo es nun wohl auch Pandora schwer hat; Tiffany ist zuhause halt nicht irgendwer), und/oder auch die (weitere) in höherpreisige = potenziell margennachhaltige Produktregionen.

Allerdings dürfte der traditionsmarkenbewehrte core peer Cartier [=> Richemont,] letzteres nicht ohne weiteres zulassen, so es überhaupt möglich ist, ein Luxus(marken)gut auf der Zeitachse stark verkürzt im Markt zu etablieren.

– Ich weiß, Pandora hat auch eine flächendeckende reale Filialkette (muss/müsste da also nicht mehr groß investieren).

Und vlt. gelingt die avisierte asiatische Expansion besser als die früher seitens Bijou Brigitte avisierte in USA (wo es nun wohl auch Pandora schwer hat; Tiffany ist zuhause halt nicht irgendwer), und/oder auch die (weitere) in höherpreisige = potenziell margennachhaltige Produktregionen.

Allerdings dürfte der traditionsmarkenbewehrte core peer Cartier [=> Richemont,

] letzteres nicht ohne weiteres zulassen, so es überhaupt möglich ist, ein Luxus(marken)gut auf der Zeitachse stark verkürzt im Markt zu etablieren.

] letzteres nicht ohne weiteres zulassen, so es überhaupt möglich ist, ein Luxus(marken)gut auf der Zeitachse stark verkürzt im Markt zu etablieren.

Antwort auf Beitrag Nr.: 54.687.803 von investival am 06.04.17 10:42:11

Zitat von investival: > erschließt sich mir abseits einer kurzfr. Spekulation so recht nicht <Wobei das dem 28.3. (=> '3-Tage-weg') hinsichtlich der Mehrwochen-/monatstiefs nicht mehr stimmt; man hier nun schon »besser« mit einem mental stop arbeiten kann.

Wobei ... Gemalto auch nochnix anderes ist, *g*

Antwort auf Beitrag Nr.: 54.686.102 von Spielderspiele am 06.04.17 01:03:47Meine Kritik bezieht sich weniger auf ein Investment denn auf die hohe DPR (insbesondere incl. share buyback) gerade in solchen Phasen, hohe Investitionen bei gleichzeitig teilweise leidendem Geschäft. Sicher für Außenstehende nicht einzuschätzen, man kann hier nur hoffen, dass sich die Nachfrage international gesehen weiter belebt. Einbrüche in einzelnen Regionen / Ländern wird es immer geben (s.a. Nestlé / Unilever / PG)

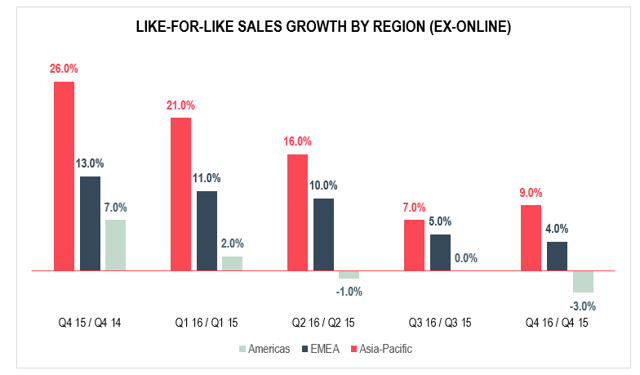

Robust growth in Italy and France has been offset by lower sales in Germany, Russia as well as the UK due to cannibalization issues in a market that represents 12% of total net sales.

Quelle: https://seekingalpha.com/article/4044913-pandora-s-will-grow…

Angesichts dieses gerade in Q4 verhaltenen Wachstums ist der Rückgang um 25% schon verständlich. Auch charttechnisch würde ich lieber noch eine Beruhigung abwarten.

Grüße

Linkshänder

Robust growth in Italy and France has been offset by lower sales in Germany, Russia as well as the UK due to cannibalization issues in a market that represents 12% of total net sales.

Quelle: https://seekingalpha.com/article/4044913-pandora-s-will-grow…

Angesichts dieses gerade in Q4 verhaltenen Wachstums ist der Rückgang um 25% schon verständlich. Auch charttechnisch würde ich lieber noch eine Beruhigung abwarten.

Grüße

Linkshänder

Trading Spotlight

Antwort auf Beitrag Nr.: 54.687.755 von investival am 06.04.17 10:35:46> erschließt sich mir abseits einer kurzfr. Spekulation so recht nicht <

Wobei ... Gemalto auch noch nix anderes ist, *g*

> vlt. auch im <

=> streichen

Wobei ... Gemalto auch noch

nix anderes ist, *g*

nix anderes ist, *g*> vlt. auch im <

=> streichen

Antwort auf Beitrag Nr.: 54.684.602 von Grab2theB am 05.04.17 20:38:12Guten Morgen.

– Allerdings würde ich Bakkafrost ohnhehin noch nicht kaufen; Bewertungskorrekturen nach solchen uptrends dauern gemeinhin (und unabhängig davon, was Mr.M. sonst so treibt), und ob man schon das 1. Tief innerhalb derer vorweg nehmen sollte, geschweige denn »muss« ...

---

Hawesko + Pandora

-sind specialty retail ohne deep moat. Sowas läuft ein paar Jahre – was man vorher=rechtzeitig m.E. eher schwer abschätzen kann (viele Händler haben nur eine kurze Halbwertzeit) – und dann war's das allermeistens.

Hawesko hat derweil ein immerhin 4-jähriges Seitwärts beendet; Pandora sieht diesbzgl. eher noch ähnlich Bakkafrost am Anfang aus. [– Warum sich hier einige immer noch gegen fallende Mehrwochen-/-monatshochs und -tiefs wehren wollen, erschließt sich mir abseits einer kurzfr. Spekulation so recht nicht,]

Hawesko hat in D einige gewichtige nichtbörsennotierte peers, die ihren Kunden in jeder Hinsicht mehr bieten, bei den wenigen Angebotsüberschneidungen im mittleren Preissegment (Hawesko bedient schwerpunktmäßig das untere Segment) zudem preiswerter sind. – Freilich mag man daraus auch gewisses Verbesserungspotenzial herleiten; vlt. auch im

Pandora ist sowas wie eine bessere Bijou Brigitte, indes online-basiert und hat aktuell auch nur wenig Konkurrenz wie einst B.B. in ihren ersten Jahren, aber Pandora's moat ist so ich das sehe auch nicht entscheidend tiefer. – Ich frage mich, ob bspw. besagte B.B. so ein business nicht hätte auch/vorher aufziehen können ... Und vice versa, ob Pandora's Margen nicht auch mal von 3x auf 1x % erodieren (können) ... Wobei es zum Mentalstress schon reicht, wenn Mr.M. nur mal Angst davor bekommt.

---

S&T

Für einen IT-sp eher noch dünne Margen => Verbesserungspotenzial dräut; nicht uninteressant, macht (auch) mich mehr an als schnödes retail = Spekulieren auf einfach noch mehr Konsum in Zeiten im Westen nicht zuletzt infolge diversen politisch lancierten, steuerfinanzierten UNsinns eher erschlaffender Geldbeutel.

[– Noch deutlich kleiner mit entsprechend resp. zusätzlich größerer Umsatzwachstumsperspektive = Orbis]

Zitat von Grab2theB:Verständlich; man muss mit seinem Risikokapital nicht auch noch steuerliche Ausweidung mitmachen, die hier ja immerhin doch schon ~2 % Renditeabschlag p.a. bedeutet.Zitat von Grab2theB: Was mein Depot angeht, habe ich heute einen limitierten Kauf bei Bakkafrost eingestellt. Inzwischen sehe ich diese auf einem recht günstigen Niveau, auch wenn der Lachspreis natürlich noch etwas downside Potential besitzt. Hier werde ich (sollte mein Limit greifen) eine kleine Position aufbauen (1-2% vom Depotwert).

Habe die Order wieder gestrichen. Habe gerade mit bedauern festgestellt, dass die mit 35% Quellensteuer besteuert werden, die weder angerechnet noch rück zufordern sind. Kommen die deutsche Kapitalertragssteuern sowie Soli dazu, kommt man auf eine Steuerquote von über 60%. Das ist doch schon ziemlich hart.

Bin irrtümlich davon ausgegangen, dass dort die dänische Quellensteuer greift, da die Färöer Inseln zu Dänemark gehören.

Auch die Heimatbörse in Oslo lässt keine 35% Quellensteuer vermuten.

Ich halte Bakkafrost für ein wirklich sehr gutes Unternehmen, gerade was die Zukunft anbelangt dürfte dieses eigentlich eine gute Perspektive haben. Aber das ist mir bei aller Liebe doch zu viel.

Lg

– Allerdings würde ich Bakkafrost ohnhehin noch nicht kaufen; Bewertungskorrekturen nach solchen uptrends dauern gemeinhin (und unabhängig davon, was Mr.M. sonst so treibt), und ob man schon das 1. Tief innerhalb derer vorweg nehmen sollte, geschweige denn »muss« ...

---

Hawesko + Pandora

-sind specialty retail ohne deep moat. Sowas läuft ein paar Jahre – was man vorher=rechtzeitig m.E. eher schwer abschätzen kann (viele Händler haben nur eine kurze Halbwertzeit) – und dann war's das allermeistens.

Hawesko hat derweil ein immerhin 4-jähriges Seitwärts beendet; Pandora sieht diesbzgl. eher noch ähnlich Bakkafrost am Anfang aus. [– Warum sich hier einige immer noch gegen fallende Mehrwochen-/-monatshochs und -tiefs wehren wollen, erschließt sich mir abseits einer kurzfr. Spekulation so recht nicht,

]Hawesko hat in D einige gewichtige nichtbörsennotierte peers, die ihren Kunden in jeder Hinsicht mehr bieten, bei den wenigen Angebotsüberschneidungen im mittleren Preissegment (Hawesko bedient schwerpunktmäßig das untere Segment) zudem preiswerter sind. – Freilich mag man daraus auch gewisses Verbesserungspotenzial herleiten; vlt. auch im

Pandora ist sowas wie eine bessere Bijou Brigitte, indes online-basiert und hat aktuell auch nur wenig Konkurrenz wie einst B.B. in ihren ersten Jahren, aber Pandora's moat ist so ich das sehe auch nicht entscheidend tiefer. – Ich frage mich, ob bspw. besagte B.B. so ein business nicht hätte auch/vorher aufziehen können ... Und vice versa, ob Pandora's Margen nicht auch mal von 3x auf 1x % erodieren (können) ... Wobei es zum Mentalstress schon reicht, wenn Mr.M. nur mal Angst davor bekommt.

---

S&T

Für einen IT-sp eher noch dünne Margen => Verbesserungspotenzial dräut; nicht uninteressant, macht (auch) mich mehr an als schnödes retail = Spekulieren auf einfach

noch mehr Konsum in Zeiten im Westen nicht zuletzt infolge diversen politisch lancierten, steuerfinanzierten UNsinns eher erschlaffender Geldbeutel.[– Noch deutlich kleiner mit entsprechend resp. zusätzlich größerer Umsatzwachstumsperspektive = Orbis]

Unilever (D) bewegt sich:

U.a. Dividendenerhöhung und Aktienrückkauf

http://www.4-traders.com/UNILEVER-PLC-9590186/news/Unilever-…

U.a. Dividendenerhöhung und Aktienrückkauf

http://www.4-traders.com/UNILEVER-PLC-9590186/news/Unilever-…

Moinsen,

S&T AG (D)mit guten Jahreszahlen:

06.04.2017 | Austria

S&T AG: 2016 sehr erfolgreich abgeschlossen – Umsätze sollen 2018 Milliardenmarke überschreiten

- Umsatzerlöse steigen auf EUR 503,7 Mio. (Vj.: EUR 468,2 Mio.)

- EBITDA erreicht EUR 34,4 Mio. (Vj.: EUR 28,4 Mio.)

- Operativer Cashflow wächst auf EUR 61,4 Mio. (Vj.: EUR 26,7 Mio.)

- Dividende soll auf 10 Cent angehoben werden (Vj.: 8 Cent)

http://www.snt.at/investor_relations/93021.de.php" target="_blank" rel="nofollow ugc noopener">http://www.snt.at/investor_relations/93021.de.php

S&T AG (D)mit guten Jahreszahlen:

06.04.2017 | Austria

S&T AG: 2016 sehr erfolgreich abgeschlossen – Umsätze sollen 2018 Milliardenmarke überschreiten

- Umsatzerlöse steigen auf EUR 503,7 Mio. (Vj.: EUR 468,2 Mio.)

- EBITDA erreicht EUR 34,4 Mio. (Vj.: EUR 28,4 Mio.)

- Operativer Cashflow wächst auf EUR 61,4 Mio. (Vj.: EUR 26,7 Mio.)

- Dividende soll auf 10 Cent angehoben werden (Vj.: 8 Cent)

http://www.snt.at/investor_relations/93021.de.php" target="_blank" rel="nofollow ugc noopener">http://www.snt.at/investor_relations/93021.de.php

Antwort auf Beitrag Nr.: 54.684.587 von linkshaender am 05.04.17 20:36:31B & H wird ohnehin überbewertet  .

.

Das Pandora für dieses Jahr ein geringeres Wachstum und geringere Margen ankündigt, ist angesichts deren Wachstumsinvestitionen und dem excellenten vergangenen Jahr nicht so ungewöhnlich. Man eröffnet ein neues Produktionscenter in Thailand und diverse weitere Stores.

http://files.shareholder.com/downloads/ABEA-4ZFRFB/412877074…

Nicht ganz reibungslos scheint das USA Geschäft zu laufen und anscheinend hat Blackrock seine Anteile reduziert.

Aber KGV bei 12, DR bei >5%, stark wachsender Revenue über die letzten Jahre, eine Bruttomarge von >60% sind alles Werte die für steigende Kurse sprechen wenn die Probleme in USA in den Griff zu bekommen sind.

Natürlich ist der Kurs die letzten 5 Jahre schon enorm gestiegen, dann ist es klar das der Kurs irgendwann eine Konsolidierung einlegt. Und möglicherweise ist auch der Hype um das Thema Charmes und Schmuck nicht mehr ganz auf dem Höhepunkt, aber das ist lediglich aus deutscher Sicht und mit ausschließlicher Kenntnis des deutschen und sehr geringer Kenntnis des internationalen Schmuckmarktes nicht wirklich einzuschätzen.

Im Chart ist noch keine Bodenbildung erkennbar, also kann es durchaus auch noch etwas weiter nach unten gehen.

Langfristig bin ich aufgrund der vorliegenden Zahlen und des immer noch vorhandenen Wachstums jedoch von deren Geschäftsmodell überzeugt, auch wenn es mal ein Jahr Konsolidierung gibt. Aber natürlich habe ich auch keine Glaskugel und Mister Market hat ja immer Recht , auch wenn mir persönlich 25% Kursrückgang wirklich übertrieben vorkommen.

, auch wenn mir persönlich 25% Kursrückgang wirklich übertrieben vorkommen.

.

. Das Pandora für dieses Jahr ein geringeres Wachstum und geringere Margen ankündigt, ist angesichts deren Wachstumsinvestitionen und dem excellenten vergangenen Jahr nicht so ungewöhnlich. Man eröffnet ein neues Produktionscenter in Thailand und diverse weitere Stores.

http://files.shareholder.com/downloads/ABEA-4ZFRFB/412877074…

Nicht ganz reibungslos scheint das USA Geschäft zu laufen und anscheinend hat Blackrock seine Anteile reduziert.

Aber KGV bei 12, DR bei >5%, stark wachsender Revenue über die letzten Jahre, eine Bruttomarge von >60% sind alles Werte die für steigende Kurse sprechen wenn die Probleme in USA in den Griff zu bekommen sind.

Natürlich ist der Kurs die letzten 5 Jahre schon enorm gestiegen, dann ist es klar das der Kurs irgendwann eine Konsolidierung einlegt. Und möglicherweise ist auch der Hype um das Thema Charmes und Schmuck nicht mehr ganz auf dem Höhepunkt, aber das ist lediglich aus deutscher Sicht und mit ausschließlicher Kenntnis des deutschen und sehr geringer Kenntnis des internationalen Schmuckmarktes nicht wirklich einzuschätzen.

Im Chart ist noch keine Bodenbildung erkennbar, also kann es durchaus auch noch etwas weiter nach unten gehen.

Langfristig bin ich aufgrund der vorliegenden Zahlen und des immer noch vorhandenen Wachstums jedoch von deren Geschäftsmodell überzeugt, auch wenn es mal ein Jahr Konsolidierung gibt. Aber natürlich habe ich auch keine Glaskugel und Mister Market hat ja immer Recht

, auch wenn mir persönlich 25% Kursrückgang wirklich übertrieben vorkommen.

, auch wenn mir persönlich 25% Kursrückgang wirklich übertrieben vorkommen.

27.04.24 · Robby's Elliottwellen · DAX |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · Redaktion dts · Dow Jones |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · dpa-AFX · Alphabet |

26.04.24 · dpa-AFX · Chevron Corporation |

26.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |