Timburgs Langfristdepot - Start 2012 (Seite 3175)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 19:54:04 von

neuester Beitrag 05.05.24 19:54:04 von

Beiträge: 56.762

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.261

Gesamt: 7.774.126

Gesamt: 7.774.126

Aktive User: 5

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

16:45 Uhr · Daniel Saurenz |

10:20 Uhr · Christoph Geyer |

04.05.24 · Robby's Elliottwellen |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.395.899 von Timburg am 23.02.17 17:39:49hallo timburg,

der von dir genannte grund (aramco ipo) ist auch m.m.n. der entscheidende aspekt warum der oelpreis bis naechstes jahr wahrscheinlich nicht stark fallen wird, wenn ueberhaupt. laut ft uebererfuellen die saudis aktuell die foerderkuerzungsquoten, die sie mit ihren opec-freunden (und -feinden) vereinbart haben, wahrscheinlich wissend, dass die anderen sie in summe nicht erfuellen werden.

ich bin nur besorgt, dass man hier eines tages im rueckblick so aussieht wie ein frueher mal mit seinen dividenden zufrieden gewesender eon- oder rwe-aktionaer. die jeweiligen situationen sind zwar nicht direkt vergleichbar, uebergeordnet aber aehnlich. wenn eine dividendenkuerzung kommt, wird es fuer einen verkauf zu einem guten preis moeglicherweise schon zu spaet sein. bezogen auf den free cash flow ist die dividende in den letzten zwei jahren aus neuen schulden gezahlt worden. sie wurde nicht erwirtschaftet. die 7% dividendenrendite sind also kein grund zur zufriedenheit sondern eher zur besorgnis. ich will dich aber nicht bekehren, wahrscheinlich wird bei rds mittelfristig nichts anbrennen.

schoenen abend.

der von dir genannte grund (aramco ipo) ist auch m.m.n. der entscheidende aspekt warum der oelpreis bis naechstes jahr wahrscheinlich nicht stark fallen wird, wenn ueberhaupt. laut ft uebererfuellen die saudis aktuell die foerderkuerzungsquoten, die sie mit ihren opec-freunden (und -feinden) vereinbart haben, wahrscheinlich wissend, dass die anderen sie in summe nicht erfuellen werden.

ich bin nur besorgt, dass man hier eines tages im rueckblick so aussieht wie ein frueher mal mit seinen dividenden zufrieden gewesender eon- oder rwe-aktionaer. die jeweiligen situationen sind zwar nicht direkt vergleichbar, uebergeordnet aber aehnlich. wenn eine dividendenkuerzung kommt, wird es fuer einen verkauf zu einem guten preis moeglicherweise schon zu spaet sein. bezogen auf den free cash flow ist die dividende in den letzten zwei jahren aus neuen schulden gezahlt worden. sie wurde nicht erwirtschaftet. die 7% dividendenrendite sind also kein grund zur zufriedenheit sondern eher zur besorgnis. ich will dich aber nicht bekehren, wahrscheinlich wird bei rds mittelfristig nichts anbrennen.

schoenen abend.

Antwort auf Beitrag Nr.: 54.395.797 von El_Matador am 23.02.17 17:30:47Hallo Matador,

nee, AL hab ich nur als Beispiel genannt weil die in den letzten Jahren auch nicht so toll performed haben. Bei den über 40 Werten die ich mir fürs b&h angedacht hab finden die auch ihren Platz. Zumal es ja erstmal nur eine Anfangsposition ist. Wenn ich von denen nicht so überzeugt wäre hätte ich die natürlich auch schon längst verkauft. Wollte letztes Jahr bei >90 sogar dazukaufen; kam aber immer wieder was dazwischen.

Was ich auch bestimmt halten werde - Du bist ja von denen nicht mehr so überzeugt: Shell. Denke mir wenn die Saudis nächstes Jahr Aramco an die Börse bringen werden die schon aufpassen dass das Umfeld - also der Ölpreis stimmen wird. Geht ja um viele Milliarden und da wird man bestimmt das Maximale rausholen wollen.

Aber auch so wäre Shell für mich kein Verkauf solange die Dividende nicht drastisch gekürzt wird.

http://www.handelsblatt.com/finanzen/maerkte/aktien/oelpreis…

nee, AL hab ich nur als Beispiel genannt weil die in den letzten Jahren auch nicht so toll performed haben. Bei den über 40 Werten die ich mir fürs b&h angedacht hab finden die auch ihren Platz. Zumal es ja erstmal nur eine Anfangsposition ist. Wenn ich von denen nicht so überzeugt wäre hätte ich die natürlich auch schon längst verkauft. Wollte letztes Jahr bei >90 sogar dazukaufen; kam aber immer wieder was dazwischen.

Was ich auch bestimmt halten werde - Du bist ja von denen nicht mehr so überzeugt: Shell. Denke mir wenn die Saudis nächstes Jahr Aramco an die Börse bringen werden die schon aufpassen dass das Umfeld - also der Ölpreis stimmen wird. Geht ja um viele Milliarden und da wird man bestimmt das Maximale rausholen wollen.

Aber auch so wäre Shell für mich kein Verkauf solange die Dividende nicht drastisch gekürzt wird.

http://www.handelsblatt.com/finanzen/maerkte/aktien/oelpreis…

Antwort auf Beitrag Nr.: 54.395.236 von Timburg am 23.02.17 16:51:07

beginnst du jetzt mit einem listigen wortspiel mich darauf vorzubereiten, dass du einen verkauf von air liquide zwar nicht bald aber grundsaetzlich in erwaegung ziehst? ich habe die aktie nur sehr selten in einer top 10 liste von aktienfonds gesehen und mir sind meinungen von fondsmanagern auch egal. ich weiss, dass es in den letzten zwei jahren und auch darueber hinaus bessere performer gab (aber auch viele schlechtere). langfristig hat das geschaeftsmodell fuer mich die gleiche qualitaet wie das einer nestlé. die vor allem in deutschland oft ueber den klee gelobte basf hat ueber die letzten jahre auch nichts eingebracht.

ich habe die aktie nur sehr selten in einer top 10 liste von aktienfonds gesehen und mir sind meinungen von fondsmanagern auch egal. ich weiss, dass es in den letzten zwei jahren und auch darueber hinaus bessere performer gab (aber auch viele schlechtere). langfristig hat das geschaeftsmodell fuer mich die gleiche qualitaet wie das einer nestlé. die vor allem in deutschland oft ueber den klee gelobte basf hat ueber die letzten jahre auch nichts eingebracht.

"A differentiating feature of Air Liquide is the high proportion of individual shareholders: together, 410,000 individual shareholders hold some 33% of the share capital at the end of 2016."

das sind durchschnittlich etwa 32.000 euro pro individualaktionaer.

Zitat von Timburg: Ich denke nun mal dass z.B. eine Air Liquide oder H&M etwas später bei den Fonds auf die Abschussliste kommen (eben weil in den letzten Jahren keine Kursgewinne gemacht wurden) und man da eher mit Google oder Amazon oder anderen Highflyern anfängt. Wo man also hohe Gewinne ins Trockene bringen möchte.

beginnst du jetzt mit einem listigen wortspiel mich darauf vorzubereiten, dass du einen verkauf von air liquide zwar nicht bald aber grundsaetzlich in erwaegung ziehst?

ich habe die aktie nur sehr selten in einer top 10 liste von aktienfonds gesehen und mir sind meinungen von fondsmanagern auch egal. ich weiss, dass es in den letzten zwei jahren und auch darueber hinaus bessere performer gab (aber auch viele schlechtere). langfristig hat das geschaeftsmodell fuer mich die gleiche qualitaet wie das einer nestlé. die vor allem in deutschland oft ueber den klee gelobte basf hat ueber die letzten jahre auch nichts eingebracht.

ich habe die aktie nur sehr selten in einer top 10 liste von aktienfonds gesehen und mir sind meinungen von fondsmanagern auch egal. ich weiss, dass es in den letzten zwei jahren und auch darueber hinaus bessere performer gab (aber auch viele schlechtere). langfristig hat das geschaeftsmodell fuer mich die gleiche qualitaet wie das einer nestlé. die vor allem in deutschland oft ueber den klee gelobte basf hat ueber die letzten jahre auch nichts eingebracht."A differentiating feature of Air Liquide is the high proportion of individual shareholders: together, 410,000 individual shareholders hold some 33% of the share capital at the end of 2016."

das sind durchschnittlich etwa 32.000 euro pro individualaktionaer.

Antwort auf Beitrag Nr.: 54.395.359 von Timburg am 23.02.17 16:59:55zu SNP: OK, Ihr habt 10 Minuten Zeit gehabt  - hab die Entsheidung jetzt selbständig getroffen und verkauft. Ging mir ähnlich wie LH mit Isra. Sind innerhalb von 5 Monaten um 50% gestiegen und zur Zeit alles andere als günstig. Wenn da nicht demnächst wieder ein Großauftrag oder Übernahme o.ä. folgen wird sollte der Wert zumindestens den letzten Anstieg auskonsolidieren.

- hab die Entsheidung jetzt selbständig getroffen und verkauft. Ging mir ähnlich wie LH mit Isra. Sind innerhalb von 5 Monaten um 50% gestiegen und zur Zeit alles andere als günstig. Wenn da nicht demnächst wieder ein Großauftrag oder Übernahme o.ä. folgen wird sollte der Wert zumindestens den letzten Anstieg auskonsolidieren.

Geht bei mir aber auch um mehr: wenn ich hier von 10-30% Liquidität lese muss ich immer daran denken, dass ich eigentlich bis Jahresende überhaupt auf +-0 beim Effektenkredit kommen will. Schadet also nicht da vlt. etwas Gas zu geben und bei guten Konstellationen auch mal Geld vom Tisch zu nehmen. Hab ja auch vom Unilever-Verkauf nur die Hälfte in den TRY-Bond investiert und werde wahrscheinlich auch aus diesem Verkauf nur teilweise zurückkaufen (wahrscheinlich wieder einen Adi-Bond).

Ist aber wieder mal ein gutes Gefühl und das ist das Wichtigste. Hab ja die letzten 4-5 Jahre den Effektenkredit immer volle Pulle gefahren und dabei Glück gehabt. Und eben dieses Glück sollte man nicht auf Dauer strapezieren.

OK, bis dann

Timburg

- hab die Entsheidung jetzt selbständig getroffen und verkauft. Ging mir ähnlich wie LH mit Isra. Sind innerhalb von 5 Monaten um 50% gestiegen und zur Zeit alles andere als günstig. Wenn da nicht demnächst wieder ein Großauftrag oder Übernahme o.ä. folgen wird sollte der Wert zumindestens den letzten Anstieg auskonsolidieren.

- hab die Entsheidung jetzt selbständig getroffen und verkauft. Ging mir ähnlich wie LH mit Isra. Sind innerhalb von 5 Monaten um 50% gestiegen und zur Zeit alles andere als günstig. Wenn da nicht demnächst wieder ein Großauftrag oder Übernahme o.ä. folgen wird sollte der Wert zumindestens den letzten Anstieg auskonsolidieren.Geht bei mir aber auch um mehr: wenn ich hier von 10-30% Liquidität lese muss ich immer daran denken, dass ich eigentlich bis Jahresende überhaupt auf +-0 beim Effektenkredit kommen will. Schadet also nicht da vlt. etwas Gas zu geben und bei guten Konstellationen auch mal Geld vom Tisch zu nehmen. Hab ja auch vom Unilever-Verkauf nur die Hälfte in den TRY-Bond investiert und werde wahrscheinlich auch aus diesem Verkauf nur teilweise zurückkaufen (wahrscheinlich wieder einen Adi-Bond).

Ist aber wieder mal ein gutes Gefühl und das ist das Wichtigste. Hab ja die letzten 4-5 Jahre den Effektenkredit immer volle Pulle gefahren und dabei Glück gehabt. Und eben dieses Glück sollte man nicht auf Dauer strapezieren.

OK, bis dann

Timburg

Apropos Gewinnmitnahmen. Erstmal GW zu Isra, Linkshaender. Hab die ja auch nebebei verfolgt seitdem die hier besprochen wurden. Du hältst ja auch SNP - genau wie noch paar andere. Habt Ihr euch bei denen auch schon mal Gedanken gemacht?? Sind ja auch ordentlich gestiegen und da ist m.M. nach jetzt schon eine ordentliche Portion Phantasie im Kurs. Habt Ihr da konkrete Exit-Gedanken ??

Trading Spotlight

Hallo zusammen,

angesichts der DAX- und DOW-Entwicklung mag manchem die aktuelle Diskussion ziemlich paradox vorkommen - finde die aber trotz meinem permanenten Optimismus auch sehr angebracht. Denn auch wenn es noch ein halbes oder ganzes Jahr aufwärts geht: irgendwann ist einfach die Luft raus und es braucht ein reinigendes Gewitter. Und da ist es einfach gut wenn man sich vorher Gedanken macht. Wobei ich auch in den nächsten Monaten paar Ideen benötige. Werde die Käufe wie schon beschrieben fortsetzen - wenn evtl. auch etwas konservativer.

@Linkshaender

OK, wir werden ja sehn. Ich denke nun mal dass z.B. eine Air Liquide oder H&M etwas später bei den Fonds auf die Abschussliste kommen (eben weil in den letzten Jahren keine Kursgewinne gemacht wurden) und man da eher mit Google oder Amazon oder anderen Highflyern anfängt. Wo man also hohe Gewinne ins Trockene bringen möchte. Aber auch wenn ich mich täuschen sollte - in absoluten Zahlen sollte das kein beinbruch sein. Ich will ja um die 10 Werte aussortieren - sind die kleinen Positionen. In Summe also 10-15k; die ersten 10% der Baisse werden wir natürlich alle verpassen da man von einer normalen Korrektur ausgeht. Sind also in meinem Fall 3-4k vom Top und solche Verluste muss man eben in Kauf nehmen. Zum Glück hab ich im Gegensatz zu Spielderspiele mein Kerndepot schon stehn und mehr als die Hälfte dieser Schwergewichte sind auch schon volle Positionen. Bei denen ich überhaupt nicht aktiv werden muss. Sind alles solide Dividendenzahler und werden definitiv nicht verkauft.

Apropos KGV und Gewinnwachstum - dann müsste Hormel sich im Moment mehr als halbieren. 2017 wird so gut wie kein Gewinnplus zu erwarten sein, siehe Meldung von heute

http://www.reuters.com/article/brief-hormel-foods-q1-earning…

ich glaub da muss man schon etwas längerfristig ansetzen. Aber ist nicht die erste Firma welche mal 1-2 Jahre einen Durchhänger hatte. Bin da ziemlich sicher dass es auch irgendwann wieder ordentlich aufwärts geht.

@Lyta

bei Henkel seh ich überhaupt keine Grund jetzt zu verkaufen. Bin da genauso entspannt wie bei Hormel. Und nach der schönen Kursentwicklung (bei mir über 20% in einem Jahr) kann man da auch mal etwas Geduld zeigen. Aber OK, Du musst selber Deinen Anlagehorizont einschätzen bzw. ob Du auch mal ein Jahr mit Stagnation aushalten kannst.

Schönen Feierabend @all

Timburg

angesichts der DAX- und DOW-Entwicklung mag manchem die aktuelle Diskussion ziemlich paradox vorkommen - finde die aber trotz meinem permanenten Optimismus auch sehr angebracht. Denn auch wenn es noch ein halbes oder ganzes Jahr aufwärts geht: irgendwann ist einfach die Luft raus und es braucht ein reinigendes Gewitter.

Und da ist es einfach gut wenn man sich vorher Gedanken macht. Wobei ich auch in den nächsten Monaten paar Ideen benötige. Werde die Käufe wie schon beschrieben fortsetzen - wenn evtl. auch etwas konservativer. @Linkshaender

OK, wir werden ja sehn. Ich denke nun mal dass z.B. eine Air Liquide oder H&M etwas später bei den Fonds auf die Abschussliste kommen (eben weil in den letzten Jahren keine Kursgewinne gemacht wurden) und man da eher mit Google oder Amazon oder anderen Highflyern anfängt. Wo man also hohe Gewinne ins Trockene bringen möchte. Aber auch wenn ich mich täuschen sollte - in absoluten Zahlen sollte das kein beinbruch sein. Ich will ja um die 10 Werte aussortieren - sind die kleinen Positionen. In Summe also 10-15k; die ersten 10% der Baisse werden wir natürlich alle verpassen da man von einer normalen Korrektur ausgeht. Sind also in meinem Fall 3-4k vom Top und solche Verluste muss man eben in Kauf nehmen. Zum Glück hab ich im Gegensatz zu Spielderspiele mein Kerndepot schon stehn und mehr als die Hälfte dieser Schwergewichte sind auch schon volle Positionen. Bei denen ich überhaupt nicht aktiv werden muss. Sind alles solide Dividendenzahler und werden definitiv nicht verkauft.

Apropos KGV und Gewinnwachstum - dann müsste Hormel sich im Moment mehr als halbieren. 2017 wird so gut wie kein Gewinnplus zu erwarten sein, siehe Meldung von heute

http://www.reuters.com/article/brief-hormel-foods-q1-earning…

ich glaub da muss man schon etwas längerfristig ansetzen. Aber ist nicht die erste Firma welche mal 1-2 Jahre einen Durchhänger hatte. Bin da ziemlich sicher dass es auch irgendwann wieder ordentlich aufwärts geht.

@Lyta

bei Henkel seh ich überhaupt keine Grund jetzt zu verkaufen. Bin da genauso entspannt wie bei Hormel. Und nach der schönen Kursentwicklung (bei mir über 20% in einem Jahr) kann man da auch mal etwas Geduld zeigen. Aber OK, Du musst selber Deinen Anlagehorizont einschätzen bzw. ob Du auch mal ein Jahr mit Stagnation aushalten kannst.

Schönen Feierabend @all

Timburg

Antwort auf Beitrag Nr.: 54.392.176 von investival am 23.02.17 11:53:09

1. money management in fortgeschrittenen Haussen bspw.

--> Dividenden nicht mehr reinvestieren

--> Unsicherheiten im Portfolio exekutieren, und keine neuen mehr »gierig« einladen

--> Geld parken (>100k) in relativ bewertungsgünstige, finanzfundamental relativ zuverlässige Dividendenzahler primär aus dem staples sector und/oder in bonds

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<

Sehr schön zusammengefasst, ich habe mir zum Thema Crash (wobei es ja auch ein 2-jähriger Bärenmarkt sein kann) auch viele Gedanken gemacht und mache sie mir noch.

Ich will mein Portfolio "ringförmig" aufbauen mit

a) ca. 2-3 Corewerten,

b) ca. 7-8 Basiswerten,

c) ca. 10 weiteren Qualitätswerten mit stetiger/guter Ausschüttungspolitik sowie

d) einigen -wenigen- Wachstumswerten und

e) evtl. 1-3 Werte zur Absicherung.

Die Werte unter a) habe ich noch nicht , da sie mir aktuell zu teuer sind.

, da sie mir aktuell zu teuer sind.

Den Rest des Depots habe ich teilweise umgesetzt, will ich im nächsten Crash/Baise bzw. bei den nächsten individuellen Konsolidierungen optimieren.

Die Unternehmen unter a und b sind die wichtigsten, da diese möglichst "immer" im Depot bleiben sollen. Unterschied ist, dass die Positionsgröße bei den a) Werten höher ist.

Mir ist vor allem dein o.g. 2. und 3. Punkt wichtig. Meine "Unsicherheiten" im Portfolio habe ich deshalb auch bereits gekennzeichnet, ich werde auch versuchen eher früher als später aus diesen Werten auszusteigen. Wie ich generell davon ausgehe, jetzt während der Hausse auch ein paar Gewinnmitnahmen von gut gelaufenen Werten durchzuführen. Aber der Bulle ist bis jetzt ja noch nicht tot.

Beim Thema "und keine neuen mehr »gierig« einladen" werde ich wesentlich mehr Schwierigkeiten haben . Mit der Strategie von bunnyhill "Solange tue ich einfach nix" habe ich halt ein paar Schwierigkeiten. Deshalb versuche ich (zu viel) freies Cash dann eher für Tradingzwecke einzusetzen und diese Werte dann auch wieder zeitnah zu verkaufen, oder ich muss mich wirklich an die Kandarre nehmen .

. Mit der Strategie von bunnyhill "Solange tue ich einfach nix" habe ich halt ein paar Schwierigkeiten. Deshalb versuche ich (zu viel) freies Cash dann eher für Tradingzwecke einzusetzen und diese Werte dann auch wieder zeitnah zu verkaufen, oder ich muss mich wirklich an die Kandarre nehmen .

Deinen o.g. dritten Bulletpoint versuche ich mit meinem Ringkonzept umzusetzen. Die Core- und die meisten Basiswerte werde ich auch in einem Crash nicht verkaufen, sondern eher nachkaufen. Der Rest muss zu gegebenen Zeitpunkten raus. Ich bin aktuell bei ca. 15% Cashquote und will sie in der nächsten Zeit noch auf mind. 25% erhöhen.

Linkshänder:

Ich möchte also meine Werte rechtzeitig prüfen und im vorhinein agieren.

Sehe ich also genauso.

Aber es bleibt schon auch eine Gratwanderung, da auch das abhängig von den eigenen Zielen ist. So wie Karittjaan schrieb: wenn das eigene Depot auch zur Altersvorsorge gedacht ist und dieser Zeitpunkt nicht mehr endlos lange weg liegt, hat es natürlich keinen Sinn alles auf den Prüfstand zu stellen, dann müssen einem die Buchkurse bei einem Großteil egal sein, solange das Business des Unternehmens keine ureigenen Probleme hat. Deshalb wird also immer eine Einzelfallprüfung jedes eigenen Wertes notwendig sein - aber man will ja auch als Privatier was zu tun haben.

Zum Thema Crash

Investival:1. money management in fortgeschrittenen Haussen bspw.

--> Dividenden nicht mehr reinvestieren

--> Unsicherheiten im Portfolio exekutieren, und keine neuen mehr »gierig« einladen

--> Geld parken (>100k) in relativ bewertungsgünstige, finanzfundamental relativ zuverlässige Dividendenzahler primär aus dem staples sector und/oder in bonds

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<

Sehr schön zusammengefasst, ich habe mir zum Thema Crash (wobei es ja auch ein 2-jähriger Bärenmarkt sein kann) auch viele Gedanken gemacht und mache sie mir noch.

Ich will mein Portfolio "ringförmig" aufbauen mit

a) ca. 2-3 Corewerten,

b) ca. 7-8 Basiswerten,

c) ca. 10 weiteren Qualitätswerten mit stetiger/guter Ausschüttungspolitik sowie

d) einigen -wenigen- Wachstumswerten und

e) evtl. 1-3 Werte zur Absicherung.

Die Werte unter a) habe ich noch nicht

, da sie mir aktuell zu teuer sind.

, da sie mir aktuell zu teuer sind. Den Rest des Depots habe ich teilweise umgesetzt, will ich im nächsten Crash/Baise bzw. bei den nächsten individuellen Konsolidierungen optimieren.

Die Unternehmen unter a und b sind die wichtigsten, da diese möglichst "immer" im Depot bleiben sollen. Unterschied ist, dass die Positionsgröße bei den a) Werten höher ist.

Mir ist vor allem dein o.g. 2. und 3. Punkt wichtig. Meine "Unsicherheiten" im Portfolio habe ich deshalb auch bereits gekennzeichnet, ich werde auch versuchen eher früher als später aus diesen Werten auszusteigen. Wie ich generell davon ausgehe, jetzt während der Hausse auch ein paar Gewinnmitnahmen von gut gelaufenen Werten durchzuführen. Aber der Bulle ist bis jetzt ja noch nicht tot

.Beim Thema "und keine neuen mehr »gierig« einladen" werde ich wesentlich mehr Schwierigkeiten haben

. Mit der Strategie von bunnyhill "Solange tue ich einfach nix" habe ich halt ein paar Schwierigkeiten. Deshalb versuche ich (zu viel) freies Cash dann eher für Tradingzwecke einzusetzen und diese Werte dann auch wieder zeitnah zu verkaufen, oder ich muss mich wirklich an die Kandarre nehmen .

. Mit der Strategie von bunnyhill "Solange tue ich einfach nix" habe ich halt ein paar Schwierigkeiten. Deshalb versuche ich (zu viel) freies Cash dann eher für Tradingzwecke einzusetzen und diese Werte dann auch wieder zeitnah zu verkaufen, oder ich muss mich wirklich an die Kandarre nehmen . Deinen o.g. dritten Bulletpoint versuche ich mit meinem Ringkonzept umzusetzen. Die Core- und die meisten Basiswerte werde ich auch in einem Crash nicht verkaufen, sondern eher nachkaufen. Der Rest muss zu gegebenen Zeitpunkten raus. Ich bin aktuell bei ca. 15% Cashquote und will sie in der nächsten Zeit noch auf mind. 25% erhöhen.

Linkshänder:

Ich möchte also meine Werte rechtzeitig prüfen und im vorhinein agieren.

Sehe ich also genauso.

Aber es bleibt schon auch eine Gratwanderung, da auch das abhängig von den eigenen Zielen ist. So wie Karittjaan schrieb: wenn das eigene Depot auch zur Altersvorsorge gedacht ist und dieser Zeitpunkt nicht mehr endlos lange weg liegt, hat es natürlich keinen Sinn alles auf den Prüfstand zu stellen, dann müssen einem die Buchkurse bei einem Großteil egal sein, solange das Business des Unternehmens keine ureigenen Probleme hat. Deshalb wird also immer eine Einzelfallprüfung jedes eigenen Wertes notwendig sein - aber man will ja auch als Privatier was zu tun haben

.

Antwort auf Beitrag Nr.: 54.392.458 von linkshaender am 23.02.17 12:22:29

Hallo Linkshaender

bin zwar erst ein paar Jahre mit Aktien zugange und habe keine Börsencrash Erfahrung

habe aber in meinen gut 40 Berufsjahren auch diverse "herausfordernde " Situationen erlebt und mental und finanziel gesund überstanden

von daher: wenns kommt wirds unangenehm - aber das halt ich schon

was nicht heißt dass ich jetzt alles blauäugig einfach laufen lasse

bin nie 100% investiert, mehr income als trading orientiert, nicht drauf fixiert den gewinn zu maximieren

ich denke wenn man

1. wie z.B. bunnyhill oder auch meine wenigkeit immer ein gutes cash polster hat

und

2. als core invests zuverlässige dividendenzahler mit gutem rating hat, möglichst zu einem einigermassen günstigen zeitpunkt gekauft und mit dementsprechender Dividendenrendite

kann man einen crash ( wenns kein weltuntergang wird) gut durchstehen.

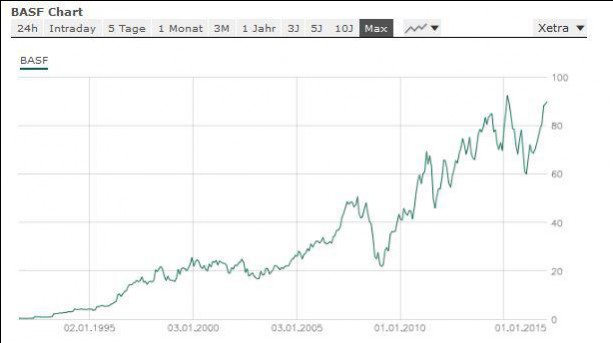

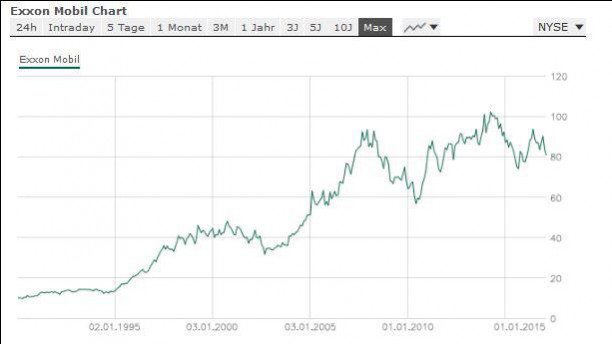

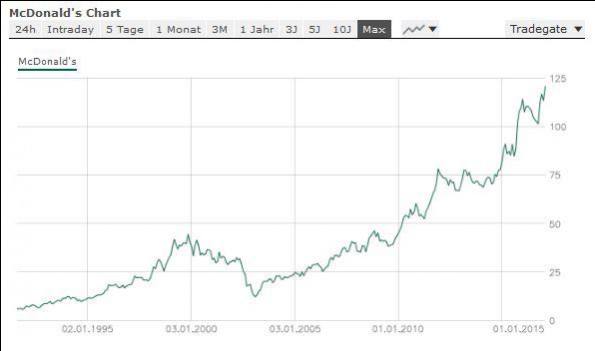

als Beispiele BASF, XOM und MCD

hätte man natürlich auch alles gut handeln können aber sieht doch auch als b + h ganz gut aus

die aktuelle Diskussion hat mich dahingehend aktiviert meinen etwas verwilderten und unübersichtlichen Zoo im Lauf der nächsten Wochen durchzuforsten und auf Qualität zu fokussieren

dank an alle für die vielen anregungen

kuerni

Zitat von linkshaender: Hallo zusammen,

zum Thema Crash-Management hat sich bei mir sehr viel im Kopf angesammelt, hoffe dass ich das alles einigermaßen verständlich rüberbringen kann. Von daher sind Diskussionen dazu ausdrücklich gewünscht.

@Timburg Ich persönlich glaube nicht an Deine Strategie zum Crash-Management. Es könnte sein, dass genau diese Werte auch in anderen Köpfen als Crashpolster Platz einnehmen. Ich halte es für vermessen, zu meinen einen Gedanken als einziger zu haben. Dann sind dies die ersten Werte, die nach unten rauschen und man hat nur ein sehr kleines Zeitfenster zum Reagieren.

Ebenso scheinen mir die Werte gefährdet, die viel Speck angefressen haben (deshalb auch der Isra Verkauf), sowie die Werte, bei denen die Erträge zu schwinden oder gar zu versiegen drohen. In der Not werden nämlich die fettesten Schweine und die ältesten Kühe zuerst geschlachtet. Ich möchte also meine Werte rechtzeitig prüfen und im vorhinein agieren.

Soweit meine Gedanken dazu. Bin auf die Reaktionen gespannt.

Noch einen schönen Tag

Linkshänder

Hallo Linkshaender

bin zwar erst ein paar Jahre mit Aktien zugange und habe keine Börsencrash Erfahrung

habe aber in meinen gut 40 Berufsjahren auch diverse "herausfordernde " Situationen erlebt und mental und finanziel gesund überstanden

von daher: wenns kommt wirds unangenehm - aber das halt ich schon

was nicht heißt dass ich jetzt alles blauäugig einfach laufen lasse

bin nie 100% investiert, mehr income als trading orientiert, nicht drauf fixiert den gewinn zu maximieren

ich denke wenn man

1. wie z.B. bunnyhill oder auch meine wenigkeit immer ein gutes cash polster hat

und

2. als core invests zuverlässige dividendenzahler mit gutem rating hat, möglichst zu einem einigermassen günstigen zeitpunkt gekauft und mit dementsprechender Dividendenrendite

kann man einen crash ( wenns kein weltuntergang wird) gut durchstehen.

als Beispiele BASF, XOM und MCD

hätte man natürlich auch alles gut handeln können aber sieht doch auch als b + h ganz gut aus

die aktuelle Diskussion hat mich dahingehend aktiviert meinen etwas verwilderten und unübersichtlichen Zoo im Lauf der nächsten Wochen durchzuforsten und auf Qualität zu fokussieren

dank an alle für die vielen anregungen

kuerni

Antwort auf Beitrag Nr.: 54.389.329 von Timburg am 23.02.17 06:44:30Glückwunsch zum 25.000.

Die Anzahl der Beiträge entwickelt sich fast parallel zum DOW Bin gespannt ob es irgendwann zu einer Überschneidung kommt (man liest ja schon von "DOW 22.500").

Bei den Kursständen fallen mir Käufe mit KGV >20-30 schwer, so dass ich meine Sparpläne reduziere (z.Bsp Unilever, Diageo, Altria). Neukäufe eher noch bei den Nebenwerten - mit Berentzen und HBM Healthcare fühle ich mich seit Wochen wohler.

cheers

flying kangaroo

Die Anzahl der Beiträge entwickelt sich fast parallel zum DOW

Bin gespannt ob es irgendwann zu einer Überschneidung kommt (man liest ja schon von "DOW 22.500").Bei den Kursständen fallen mir Käufe mit KGV >20-30 schwer, so dass ich meine Sparpläne reduziere (z.Bsp Unilever, Diageo, Altria). Neukäufe eher noch bei den Nebenwerten - mit Berentzen und HBM Healthcare fühle ich mich seit Wochen wohler.

cheers

flying kangaroo

Antwort auf Beitrag Nr.: 54.392.551 von lyta am 23.02.17 12:30:41Abseits etwaiger Gier Mayr-Melnhof. Ist aber nur ein Einfall, ... man kann auch da versuchen, ein paar % zu schinden.

---

@vidar / ad Salvatore Ferragamo,

Tod's war zunächst bzw. adhoc eine primär chartoptisch motivierte Verbesserungsoption mit gewisser Chance auch auf finanzfundamental-operative Verbesserung. S.F. wäre finanzfundamental+operativ begründet eindeutig der bessere, aussichtsreichere pick gewesen; und ist es; yo. Und dementprechend ruhiger sieht auch deren Chartoptik aus.

Investiv wie Hermés klar > Tod's, und vs. top peer Hermés noch deutlich günstiger nebst Margenexpansionsphantasie, die bei Hermés derweil begrenzt (wenn aber vlt. auch nachhaltig) scheint.

– Es zeigt sich, dass ich meine Hausaufgaben vor Neuengagements zu sehr vernachlässige,

---

@Bouncer80,

alles Werte, die nicht auf meiner Agenda stehen ... was aber nix heißen muss+soll.

Für mich müssen einfach auch die Fundamentals wie Produktperspektiven hinreichend stimmen, und über nunmehr 6 Jahren diesbzgl. Tableau-Arbeit steigen die Ansprüche für Einzug oder Ersatz natürlich.

ADS

Kann Dich, auch angesichts der offensichtlichen Akkumulation bei 200-220 (insgesamt 1y seitwärts bei insgesamt hohen Umsätzen) = Bodenindiz, nachvollziehen.

Mir wäre so mich das Unternehmen fundamental nicht sonderlich reizt (wiewohl deren Langfristoptik zeigt, dass der data service provider unter dem altgedienten CEO offenbar doch nachhaltig was richtig machte) nur etwas schummrig vor dräuendem Widerstand im Kursband 240-300, dem Hin+Her 2014+15, wo vlt. noch einige Enttäuschte froh sein dürften/könnten, +/-0 heraus zu kommen.

AKRX

-finde ich vs. ADS z.Zt. weniger attraktiv; (noch) keine stg. mfr. Tiefs geschweige denn Hochs, keine bottom-end indication. Aber auch gut mit mental stop handelbar.

[Fundamental-perspektivisch reizt mich der Generika-Sektor wie schon öfters geschrieben wenig]

LCI

=> AKRX.

NVS

Die umsatzstärkste Börse ist die SWX; ergo meine Meinung zum CHF-Chart: Da würde ich in den nächsten x Wochen 74-72 für Käufe hernehmen und im Laufe der Zeit als mental stop höher ziehen. Ab 90 dräut Widerstand vom top 2015.

---

@NordishJung,

=> Überall dabei sein ist alles,

Nimm' einfach den Rasenmäher: Schön parallel in Streifen mähen ... bis 1/3 Rasenschnitt hast, *g*

Das 1/3 dann kompostiert in top geratete staples (natürlich nicht gerade nach bspw. 4 starken Tagen mit +10 % dort) und/oder bonds von Adi's Gnaden und/oder @cd_kunde's special situations und/oder genehmen Fingerzeigen wie vlt. dem seitens @vidar ...

... man kann auch da versuchen, ein paar % zu schinden.---

@vidar / ad Salvatore Ferragamo,

Tod's war zunächst bzw. adhoc eine primär chartoptisch motivierte Verbesserungsoption mit gewisser Chance auch auf finanzfundamental-operative Verbesserung. S.F. wäre finanzfundamental+operativ begründet eindeutig der bessere, aussichtsreichere pick gewesen; und ist es; yo. Und dementprechend ruhiger sieht auch deren Chartoptik aus.

Investiv wie Hermés klar > Tod's, und vs. top peer Hermés noch deutlich günstiger nebst Margenexpansionsphantasie, die bei Hermés derweil begrenzt (wenn aber vlt. auch nachhaltig) scheint.

– Es zeigt sich, dass ich meine Hausaufgaben vor Neuengagements zu sehr vernachlässige,

---

@Bouncer80,

alles Werte, die nicht auf meiner Agenda stehen ... was aber nix heißen muss+soll.

Für mich müssen einfach auch die Fundamentals wie Produktperspektiven hinreichend stimmen, und über nunmehr 6 Jahren diesbzgl. Tableau-Arbeit steigen die Ansprüche für Einzug oder Ersatz natürlich.

ADS

Kann Dich, auch angesichts der offensichtlichen Akkumulation bei 200-220 (insgesamt 1y seitwärts bei insgesamt hohen Umsätzen) = Bodenindiz, nachvollziehen.

Mir wäre so mich das Unternehmen fundamental nicht sonderlich reizt (wiewohl deren Langfristoptik zeigt, dass der data service provider unter dem altgedienten CEO offenbar doch nachhaltig was richtig machte) nur etwas schummrig vor dräuendem Widerstand im Kursband 240-300, dem Hin+Her 2014+15, wo vlt. noch einige Enttäuschte froh sein dürften/könnten, +/-0 heraus zu kommen.

AKRX

-finde ich vs. ADS z.Zt. weniger attraktiv; (noch) keine stg. mfr. Tiefs geschweige denn Hochs, keine bottom-end indication. Aber auch gut mit mental stop handelbar.

[Fundamental-perspektivisch reizt mich der Generika-Sektor wie schon öfters geschrieben wenig]

LCI

=> AKRX.

NVS

Die umsatzstärkste Börse ist die SWX; ergo meine Meinung zum CHF-Chart: Da würde ich in den nächsten x Wochen 74-72 für Käufe hernehmen und im Laufe der Zeit als mental stop höher ziehen. Ab 90 dräut Widerstand vom top 2015.

---

@NordishJung,

Zitat von NordishJung: ... Es macht natürlich Sinn, bei den Indexständen Gewinne mitzunehmen. Nur wohin mit dem Geld? Zumal zur Zeit alle Wirtschaftsindikatoren auf "Grün" stehen ... Ich bin eigentlich ganz froh, dass ich mich disziplinieren muss, weil ich den EK Anteil für das kleine MFH in ca. 2 Wochen zahlen muss.

Trotzdem Conclusion: Ich bin ratlos und alarmiert.

Ich lege mal meine Werte offen. Vielleicht gibt's ja Anlass zur Diskussion.

3M COMPANY

AB INBEV

ACTELION LIMITED

ALIBABA GROUP HOLDING LTD

ALPHABET INC A

AMAZON COM INC

BAE SYSTEMS PLC REGISTERED SHARES LS -,025

BAKKAFROST P/F

BERKSHIRE HATHAWAY INC.

BLACKROCK INC.

CHEVRON CORPORATION

COCA-COLA CO

COLGATE-PALMOLIVE CO

Daimler

DANONE S.A.

DEUTSCHE EUROSHOP AG

DIAGEO PLC

DIALOG SEMICONDUCTOR PLC

Dt. Post

Dt. Telekom

FORD MOTOR COMPANY

FROSTA AG

GENERAL MILLS INC.

Henkel

Infenion

INTEL CORPORATION

JOHNSON & JOHNSON

KION GROUP AG

LEG IMMOBILIEN AG

Linde

MONSANTO CORP

MünchenerRück

NESTLE SA

NESTLE SA

NORTHROP GRUMMAN CORP

NOVARTIS AG

NOVO-NORDISK AS B

PORSCHE AUTOMOBIL HOLDING SE VZ

ROYAL DUTCH SHELL PLC 'B'

SAP

SYNGENTA AG

THALES S.A.

UNDER ARMOUR INC.

VILLEROY & BOCH AG VZ

iShares EURO STOXX Banks 30-15 UCITS ETF (DE)

XETRA Gold

ROCHE HOLDING AG GENUSSSCHEINE O.N.

DAX/Put [DBK]

=> Überall dabei sein ist alles,

Nimm' einfach den Rasenmäher: Schön parallel in Streifen mähen ... bis 1/3 Rasenschnitt hast, *g*

Das 1/3 dann kompostiert in top geratete staples (natürlich nicht gerade nach bspw. 4 starken Tagen mit +10 % dort) und/oder bonds von Adi's Gnaden und/oder @cd_kunde's special situations und/oder genehmen Fingerzeigen wie vlt. dem seitens @vidar ...

16:45 Uhr · Daniel Saurenz · DAX |

10:20 Uhr · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 01.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |