Altech Chemicals (ATC)- NPV 357.5m USD - Börsenwert 30m AUD (Seite 299)

eröffnet am 15.11.16 14:13:24 von

neuester Beitrag 02.05.24 21:16:52 von

neuester Beitrag 02.05.24 21:16:52 von

Beiträge: 4.146

ID: 1.241.502

ID: 1.241.502

Aufrufe heute: 10

Gesamt: 271.260

Gesamt: 271.260

Aktive User: 0

ISIN: AU000000ATC9 · WKN: A12E90 · Symbol: A3Y

0,0390

EUR

0,00 %

0,0000 EUR

Letzter Kurs 03.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5500 | -8,33 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 0,7000 | -11,39 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

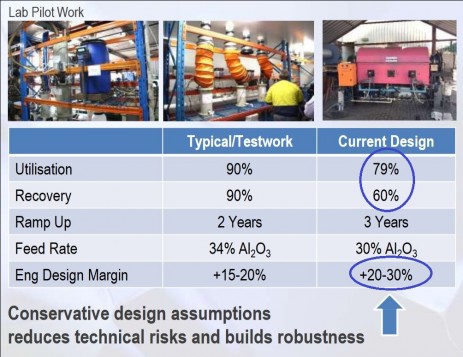

also dem aufmerksamen leser wird es nicht entgangen sein. auf HC hatte ich mal kurz in die Runde gefragt wie das mit dem nachfolgenden bildchen nun konkret zu verstehen seih und ob man da iggy mal auf der konferenz dies bezüglich befragen könne.

angeblich hätte iggy die zahl 6000 (tonnen jahreskapazität) in die runde geworfen. wie seriös und verlässlich das ganze letztlich ist bleibt abzuwarten.

https://hotcopper.com.au/threads/gold-coast-investment-showc…

angeblich hätte iggy die zahl 6000 (tonnen jahreskapazität) in die runde geworfen. wie seriös und verlässlich das ganze letztlich ist bleibt abzuwarten.

https://hotcopper.com.au/threads/gold-coast-investment-showc…

Auf dem Weg zur Weltspitze...

https://www.youtube.com/watch?v=JT-LSmE2bDoRRS Presentation 2018

, herrlich mit dem Aussetzer des Videos...

, herrlich mit dem Aussetzer des Videos...

Gruß Greenfoxi

Tolle Standortbedingungen für ATC

http://www.theedgemarkets.com/article/malaysia-could-extend-…

Gruß Greenfoxi

Report from PETRA Capital

Kursziel unverändert --> 0,41 CAD... https://www.altechchemicals.com/sites/altechchemicals.com/fi…

Gruß Greenfoxi

Infosammlung

Lithium Ion Batteries with Alumina Separator for Improved Safetyhttp://jes.ecsdl.org/content/164/6/A1184.abstract

http://jes.ecsdl.org/content/164/6/A1184.abstract

Trading Spotlight

Antwort auf Beitrag Nr.: 58.005.295 von sir_krisowaritschko am 17.06.18 21:25:34ich beobachte weiterhin, mindestens bis finanzierungsseitig Klarheit herrscht. Im Moment (siehe vorangegangener Beitrag) sind wohl noch alle Optionen auf dem Tisch, neben Mezzanine also auch Kapitalerhöhung oder Hereinnahme eines JV-Partners. Die beiden letztgenannten Optionen bergen großes Überraschungspotential, natürlich in beiden Richtungen. Gleiches gilt für den avisierten streaming-Deal, der sich ohne weitere Angaben überhaupt nicht bewerten lässt.

Interview mit Iggy Tan, int. Aussagen zum Thema Finanzierung (ca. ab Minute 24)

https://www.youtube.com/watch?v=-1VKpssFtg4

https://www.youtube.com/watch?v=-1VKpssFtg4

Antwort auf Beitrag Nr.: 58.004.548 von IllePille am 17.06.18 16:57:29Schön nach langem mal wieder einige interessante Worte von dir hier lesen zu können.

Bedeutet das auch dass dein finanzielles Engagement bei Altech ebenfalls wieder zunimmt?

@ bebochter: Die Korruptionsgeschichte sollte man nicht zwingend vom Tisch kehren. Danke für den Hinweis.Kannst ja mal auf stockhouse einen Hinweisthread aufmachen.

Ob dies ATC letztlich tangiert bleibt jedoch ungewiss. Es ist hier vorrangig von den Saudis die Rede und dass sich die Prämierklique dreist aus dem Fond bedient hat. Ich gehe nicht davon aus, dass ATC es da in den letzten Jahren nötig hatte sich da finanziell einzukaufen.

Bedeutet das auch dass dein finanzielles Engagement bei Altech ebenfalls wieder zunimmt?

@ bebochter: Die Korruptionsgeschichte sollte man nicht zwingend vom Tisch kehren. Danke für den Hinweis.Kannst ja mal auf stockhouse einen Hinweisthread aufmachen.

Ob dies ATC letztlich tangiert bleibt jedoch ungewiss. Es ist hier vorrangig von den Saudis die Rede und dass sich die Prämierklique dreist aus dem Fond bedient hat. Ich gehe nicht davon aus, dass ATC es da in den letzten Jahren nötig hatte sich da finanziell einzukaufen.

Antwort auf Beitrag Nr.: 58.004.548 von IllePille am 17.06.18 16:57:29Nein Nein, dass war nur eine Frage. Die Nachrichten aus Malaysia waren nun wahrlich nicht so toll, Oder?

Braucht Altech die zusätzlichen 40 Mio. USD um die Korruption im Lande zu bedienen?

eine subtile Unterstellung, warum, weißt wohl nur du selbst.

Ein Blick in die FIDS von Altech würde genügen, um zu wissen, dass das Unternehmen natürlich mehr Kapital benötigt als die U$298 Mio CAPEX. Desweiteren ist bei der nunmehr im Raum stehenden Gesamtsumme zu berücksichtigen, dass es bei dem mezzanine debt term sheet um up to U$120 Mio geht. Davon abgesehen ist es nie verkehrt, einen finanziellen Puffer zu haben. Wie weit die Garantien seitens SMS im Zweifelsfall greifen, wird man hoffentlich nie testen müssen. Ich verweise beispielhaft auf Paringa Res. Dort betrug die CAPEX U$45 Mio, man war "fully funded" und hatte 90% der CAPEX gefixt und an anderen Stellen sogar einige Dollar gespart. Dennoch musste man kürzlich erneut den Kapitalmarkt anzapfen und weitere A$30 Mio besorgen, was bezogen auf die ursprüngliche CAPEX gewaltig ist. Nicht nur insofern fährt man als Anleger besser, wenn eine Finanzierung nicht "auf Kante" genäht ist, zumal bei solchen Größenordnungen wie im Fall Altech. Und wer weiß schon wie sich das Kapitalmarktumfeld zu dem Zeitpunkt darstellt, wenn ein Unternehmen weiteres Geld benötigt?

eine subtile Unterstellung, warum, weißt wohl nur du selbst.

Ein Blick in die FIDS von Altech würde genügen, um zu wissen, dass das Unternehmen natürlich mehr Kapital benötigt als die U$298 Mio CAPEX. Desweiteren ist bei der nunmehr im Raum stehenden Gesamtsumme zu berücksichtigen, dass es bei dem mezzanine debt term sheet um up to U$120 Mio geht. Davon abgesehen ist es nie verkehrt, einen finanziellen Puffer zu haben. Wie weit die Garantien seitens SMS im Zweifelsfall greifen, wird man hoffentlich nie testen müssen. Ich verweise beispielhaft auf Paringa Res. Dort betrug die CAPEX U$45 Mio, man war "fully funded" und hatte 90% der CAPEX gefixt und an anderen Stellen sogar einige Dollar gespart. Dennoch musste man kürzlich erneut den Kapitalmarkt anzapfen und weitere A$30 Mio besorgen, was bezogen auf die ursprüngliche CAPEX gewaltig ist. Nicht nur insofern fährt man als Anleger besser, wenn eine Finanzierung nicht "auf Kante" genäht ist, zumal bei solchen Größenordnungen wie im Fall Altech. Und wer weiß schon wie sich das Kapitalmarktumfeld zu dem Zeitpunkt darstellt, wenn ein Unternehmen weiteres Geld benötigt?