Schweizerische Nationalbank AG - ein Bewertungskuriosum (Seite 33)

eröffnet am 01.08.17 10:53:13 von

neuester Beitrag 19.04.24 07:43:57 von

neuester Beitrag 19.04.24 07:43:57 von

Beiträge: 412

ID: 1.258.467

ID: 1.258.467

Aufrufe heute: 1

Gesamt: 26.690

Gesamt: 26.690

Aktive User: 0

ISIN: CH0001319265 · WKN: 852243

4.145,00

EUR

+0,97 %

+40,00 EUR

Letzter Kurs 22:45:10 Lang & Schwarz

Neuigkeiten

02.04.24 · dpa-AFX |

21.03.24 · dpa-AFX |

01.03.24 · BörsenNEWS.de |

29.02.24 · BörsenNEWS.de |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5850 | +47,44 | |

| 0,5010 | +15,70 | |

| 5,9000 | +15,69 | |

| 41,00 | +12,30 | |

| 1,4000 | +12,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1900 | -9,50 | |

| 33,00 | -9,59 | |

| 12,300 | -10,87 | |

| 5,1400 | -15,46 | |

| 1.138,25 | -16,86 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.834.272 von Joschka Schröder am 27.09.17 14:39:40Unsinn. Wenn die Geldpolitik sich normalisiert, wird die SNB deutlich tiefer abstürzen und die Dividende für einige Jahre ausfallen, weil ihr riesiges Portfolio aus Aktien von US Luftnummern wie Fatzebock und Co dann Milliardenverluste einfahren wird.

Antwort auf Beitrag Nr.: 55.830.792 von happygolucky am 27.09.17 08:54:11

Sorry, aber das ist nun wirklich Nonsens. Eine zeitlich unbegrenzte, ausfallsichere 5 %ige Rendite in CHF ... wo gibt es denn so etwas? Nein, Kurse um 1.500 CHF oder in Niedrigzinsphasen auch mehr scheinen eher angemessen. Dies ist auch eine Erklärung, wieso sich der Kurs nach (vorläufigem) Platzen der Spekulationsblase auf einem Kursniveau über 3.000 CHF (entspricht bei maximaler Dividendenzahlung 0,5 % Rendite) gehalten hat. Im Fall einer Normalisierung der Geldpolitik sollte sich der Kurs dann wieder in Richtung des langjährigen Ausgangsniveaus (1.500 CHF) bewegen.

Zitat von happygolucky: Das ist jetzt NOCH zu hoch und kann nur noch fallen. Und sicher sind CHF 1.000,- ein Witz, weil maximal CHF 300,- eine realistische und maßvolle Bewertung wäre.

Sorry, aber das ist nun wirklich Nonsens. Eine zeitlich unbegrenzte, ausfallsichere 5 %ige Rendite in CHF ... wo gibt es denn so etwas? Nein, Kurse um 1.500 CHF oder in Niedrigzinsphasen auch mehr scheinen eher angemessen. Dies ist auch eine Erklärung, wieso sich der Kurs nach (vorläufigem) Platzen der Spekulationsblase auf einem Kursniveau über 3.000 CHF (entspricht bei maximaler Dividendenzahlung 0,5 % Rendite) gehalten hat. Im Fall einer Normalisierung der Geldpolitik sollte sich der Kurs dann wieder in Richtung des langjährigen Ausgangsniveaus (1.500 CHF) bewegen.

Antwort auf Beitrag Nr.: 55.778.172 von Schnuckelinchen am 19.09.17 17:45:04

Ja genau. Und jetzt "geht es weiter"...

Das ist jetzt NOCH zu hoch und kann nur noch fallen. Und sicher sind CHF 1.000,- ein Witz, weil maximal CHF 300,- eine realistische und maßvolle Bewertung wäre.

Das würde dann für den Aktionär bedeuten, er kauft mit der Aktie die Aussicht auf eine jährliche Zahlung von 5% Dividende, die allerdings auf ewig bei CHF 15,- je Aktie gedeckelt bleiben wird. Und die auch mal ausfallen kann, wie zuletzt erst vor drei Jahren geschehen. Wahnsinnig aufregender Wert also....

Zitat von Schnuckelinchen: Die 4000 Sfr kommen jetzt in Reichweite, danach wird es auf 5000 Sfr. steigen und dann geht es weiter...

Ja genau. Und jetzt "geht es weiter"...

Zitat von Schnuckelinchen: Ist sowieso einer der verbreiteten Fehler den die Leute an der Börse machen. Sie sehen einen Chart, etwas fängt an zu steigen und sie sind nicht dabei. Dann wird gesagt, das sei ja jetzt schon zu hoch und es könne nur noch fallen. Übersehen wird, dass die damalige Bewertung von 1000 SFR pro SNB Aktie ein Witz war.

Das ist jetzt NOCH zu hoch und kann nur noch fallen. Und sicher sind CHF 1.000,- ein Witz, weil maximal CHF 300,- eine realistische und maßvolle Bewertung wäre.

Das würde dann für den Aktionär bedeuten, er kauft mit der Aktie die Aussicht auf eine jährliche Zahlung von 5% Dividende, die allerdings auf ewig bei CHF 15,- je Aktie gedeckelt bleiben wird. Und die auch mal ausfallen kann, wie zuletzt erst vor drei Jahren geschehen. Wahnsinnig aufregender Wert also....

Antwort auf Beitrag Nr.: 55.780.485 von faultcode am 19.09.17 23:19:40

Auch wohl kein logistisches Wachstum mehr

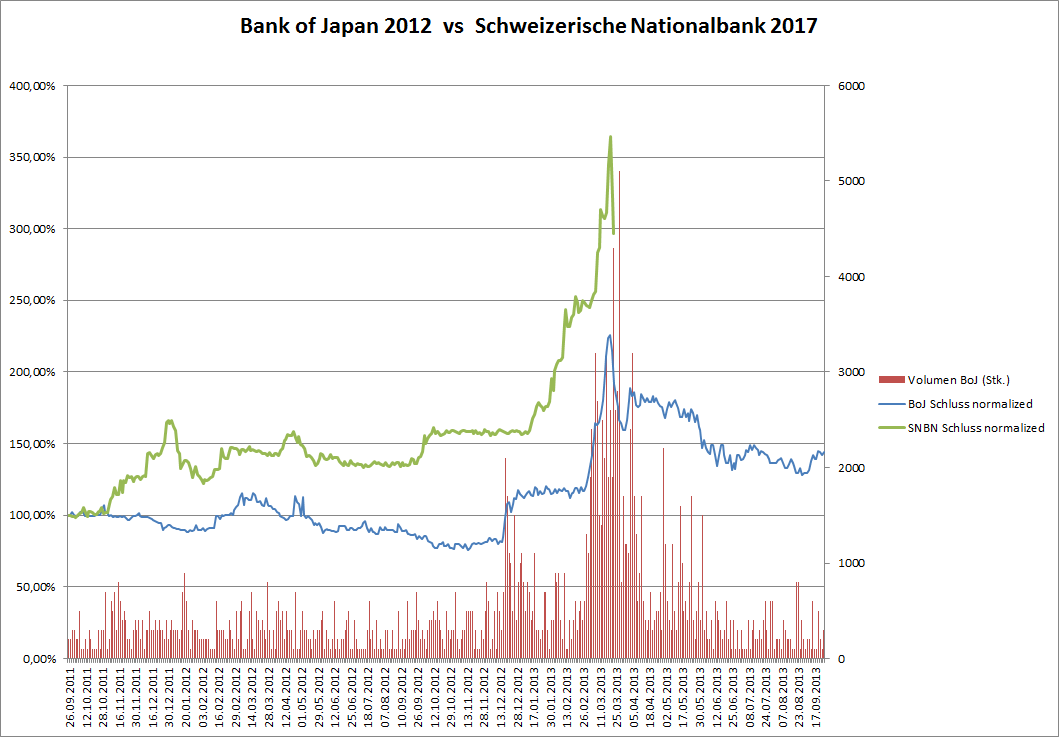

Mag Zufall sein, oder auch viel weniger als manch einer denkt - so wie die lustige SNB-Pressesprecherin hier, aber ab dieser Woche gibt der damalige Kursverlauf der Bank of Japan (siehe Nr. 64 oben) den weiteren Kursverlauf prinzipiell vor:

Im aktuellen Bericht der "Finanz und Wirtschaft" wird ein deutscher Spekulant (Markus Elsässer) folgendermaßen zitiert "Was würde passieren, wenn ein Spitzenanwalt eine Lücke fände, dass private Aktionäre doch einen höheren Anteil am Gewinn zugute hätten?" ... tja, so lässt sich auch eine Spekulation befeuern. Wenn es diese "Lücke" gäbe, wäre sie schon entdeckt (und geschlossen) worden. Ich könnte wetten, dass keiner dieser Spekulanten je einen Kommentar zum Nationalbankgesetz o.ä. gelesen hat. Stattdessen wird wild gezockt.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.821.948 von Joschka Schröder am 26.09.17 01:50:17

Wie erwartet ist die Blase gerade am platzen.

Insbesondere auch im Hinblick auf § 32 NBG sind die Spekulanten einem entscheidenden Irrtum aufgesessen. Voraussetzung für die Anwendung des § 32 NBG ist nicht etwa, dass die Schweizer Nationalbank aufgelöst werden muss. § 32 NBG findet auch dann Anwendung, wenn die SNB von einer Aktiengesellschaft in eine andere Oranisationsform übergeführt wird. Wenn die Schweiz z.B. mittels einfachem Gesetz bestimmt, die SNB wie die deutsche Bundesbank als Bundesunmittelbare juristische Person des öffentlichen Rechts zu organisieren (z.B. wenn die spekulativen Privataktionäre zu lästig werden), zieht § 32 NBG ... die Spekulanten schauen dann völlig in die Röhre.

Zitat von Joschka Schröder: 2) Im Liquidationsfall gibt es gemäß § 32 NBG gerade mal den Nominalwert der Aktie zurück. Eine Auflösung der AG mit Transfer der gesamten Assets in eine neue, z.B. nicht als AG organisierte Nationalbank ist im Übrigen durchaus möglich. Die Bedingungen regelt § 32 NBG ("Die Aktiengesellschaft Schweizerische Nationalbank kann mittels Bundesgesetz aufgelöst werden.

... erhalten die Aktionärinnen und Aktionäre den Nominalwert ihrer Aktien ... . Weitere Rechte am Vermögen der Nationalbank stehen ihnen nicht zu. Das übrige Vermögen geht in das Eigentum der neuen Nationalbank über."

Genau diese Regelungen (die Stimmrechtsbeschränkungen lasse ich außer Acht) sind der Grund dafür, dass die SNB gerade nicht mit gewöhnlichen Aktiengesellschaften vergleichbar ist, auch wenn diese meinetwegen einem Beherrschungs- und Gewinnabführungsbetrag unterliegen oder für einen bestimmten, auch längeren Zeitraum, keine Gewinnauschüttungen durchführen.

Wie erwartet ist die Blase gerade am platzen.

Insbesondere auch im Hinblick auf § 32 NBG sind die Spekulanten einem entscheidenden Irrtum aufgesessen. Voraussetzung für die Anwendung des § 32 NBG ist nicht etwa, dass die Schweizer Nationalbank aufgelöst werden muss. § 32 NBG findet auch dann Anwendung, wenn die SNB von einer Aktiengesellschaft in eine andere Oranisationsform übergeführt wird. Wenn die Schweiz z.B. mittels einfachem Gesetz bestimmt, die SNB wie die deutsche Bundesbank als Bundesunmittelbare juristische Person des öffentlichen Rechts zu organisieren (z.B. wenn die spekulativen Privataktionäre zu lästig werden), zieht § 32 NBG ... die Spekulanten schauen dann völlig in die Röhre.

Antwort auf Beitrag Nr.: 55.727.613 von Joschka Schröder am 12.09.17 22:42:44

Obige Analogie müßte eigentlich noch um die Bedingung erweitert werden, dass A oder dessen Nachfolger im Fall einer Auflösung von B´s AG nur ein paar Cent daraus erhalten würde. Darauf, ob und wann die AG aufgelöst würde, hat A wiederum keinen Einfluss.

Zitat von Joschka Schröder:

Angenommen, A hat B 1 Mio. EUR geliehen. B bietet A an, ihn im Gegenzug zwecks Schuldenerlass zu 50 % an B`s AG zu beteiligen, die ein Eigenkapital von 10.000 Mio. EUR aufweist. Bedingung ist aber, dass A und dessen Nachkommen aus dem Vermögen der AG in alle Zukunft nur 10 Cent pro Jahr entnehmen dürfen und diese Regelung für den Fall, dass A seinen Anteil an der AG verkaufen möchte, auch für alle potentiellen Käufer gilt.

Wird A sich auf diesen Deal einlassen, wenn er halbwegs bei Verstand ist? Wohl kaum, weil die Beteiligung an B´s AG nur einen fiktiven Vermögenswert darstellt. A wird darauf bestehen, irgendwann die 1 Mio. EUR zurückgezahlt zu bekommen.

Dieses Beispiel läßt sich auf die SNB übertragen.

Obige Analogie müßte eigentlich noch um die Bedingung erweitert werden, dass A oder dessen Nachfolger im Fall einer Auflösung von B´s AG nur ein paar Cent daraus erhalten würde. Darauf, ob und wann die AG aufgelöst würde, hat A wiederum keinen Einfluss.

Antwort auf Beitrag Nr.: 55.821.726 von Merger-one am 25.09.17 23:18:06

Dieser Denkansatz ist illusionär. Den Aktionären steht bis auf eine jährliche Dividende in Höhe von maximal 15 % des Nennwertes ihrer Aktien überhaupt nichts zu.

1) Gewinnverteilung erfolgt gemäß § 31 NBG

2) Im Liquidationsfall gibt es gemäß § 32 NBG gerade mal den Nominalwert der Aktie zurück. Eine Auflösung der AG mit Transfer der gesamten Assets in eine neue, z.B. nicht als AG organisierte Nationalbank ist im Übrigen durchaus möglich. Die Bedingungen regelt § 32 NBG ("Die Aktiengesellschaft Schweizerische Nationalbank kann mittels Bundesgesetz aufgelöst werden.

... erhalten die Aktionärinnen und Aktionäre den Nominalwert ihrer Aktien ... . Weitere Rechte am Vermögen der Nationalbank stehen ihnen nicht zu. Das übrige Vermögen geht in das Eigentum der neuen Nationalbank über."

Genau diese Regelungen (die Stimmrechtsbeschränkungen lasse ich außer Acht) sind der Grund dafür, dass die SNB gerade nicht mit gewöhnlichen Aktiengesellschaften vergleichbar ist, auch wenn diese meinetwegen einem Beherrschungs- und Gewinnabführungsbetrag unterliegen oder für einen bestimmten, auch längeren Zeitraum, keine Gewinnauschüttungen durchführen.

Der Versuch, sich als Miteigentümer der Währungsreserven etc. zu betrachten, ist weltfremd. Im Übrigen sind die Kommentatoren renommierter schweizer Wirtschaftsredaktionen (Finanz und Wirtschaft, NZZ etc.) keine Trottel. Sie beschreiben die Ereignisse um die SNB so, wie sie sind. Bei der SNB-Spekulation handelt es sich um eine wahnwitzige, von deutschen Privatanlegern aufgeblähte Blase(,die möglicherweise gerade am platzen ist).

Zitat von Merger-one: Somit stehen den Aktionären zum 31.12.2016 die Währungsreserve von 58.121 Mio. und das Aktienkapital von 25 Mio. zu. Vom Jahresergebnis von 24.476 Mio. gehen zusätzlich 8% oder 4.649 Mio. in die Währungsreserve. Damit ist das den Aktionären zustehende Eigenkapital der SNB 62.795 Mio. schwer oder 627.950 Franken pro Aktie.

Dieser Denkansatz ist illusionär. Den Aktionären steht bis auf eine jährliche Dividende in Höhe von maximal 15 % des Nennwertes ihrer Aktien überhaupt nichts zu.

1) Gewinnverteilung erfolgt gemäß § 31 NBG

2) Im Liquidationsfall gibt es gemäß § 32 NBG gerade mal den Nominalwert der Aktie zurück. Eine Auflösung der AG mit Transfer der gesamten Assets in eine neue, z.B. nicht als AG organisierte Nationalbank ist im Übrigen durchaus möglich. Die Bedingungen regelt § 32 NBG ("Die Aktiengesellschaft Schweizerische Nationalbank kann mittels Bundesgesetz aufgelöst werden.

... erhalten die Aktionärinnen und Aktionäre den Nominalwert ihrer Aktien ... . Weitere Rechte am Vermögen der Nationalbank stehen ihnen nicht zu. Das übrige Vermögen geht in das Eigentum der neuen Nationalbank über."

Genau diese Regelungen (die Stimmrechtsbeschränkungen lasse ich außer Acht) sind der Grund dafür, dass die SNB gerade nicht mit gewöhnlichen Aktiengesellschaften vergleichbar ist, auch wenn diese meinetwegen einem Beherrschungs- und Gewinnabführungsbetrag unterliegen oder für einen bestimmten, auch längeren Zeitraum, keine Gewinnauschüttungen durchführen.

Der Versuch, sich als Miteigentümer der Währungsreserven etc. zu betrachten, ist weltfremd. Im Übrigen sind die Kommentatoren renommierter schweizer Wirtschaftsredaktionen (Finanz und Wirtschaft, NZZ etc.) keine Trottel. Sie beschreiben die Ereignisse um die SNB so, wie sie sind. Bei der SNB-Spekulation handelt es sich um eine wahnwitzige, von deutschen Privatanlegern aufgeblähte Blase(,die möglicherweise gerade am platzen ist).

Antwort auf Beitrag Nr.: 55.821.726 von Merger-one am 25.09.17 23:18:06

Wie kommst Du darauf? Auf der SNB-Homepage heißt es wörtlich "Die SNB-Aktie gleicht (wegen der gesetzlichen Dividendenbeschränkung auf 6% des Nennwerts) eher langfristigen Obligationen als sonstigen Aktien".

Von einer Analogie zwischen Kursentwicklung und Anleihencharakter ist nicht die Rede.

Auch sonst halte ich Deine Argumentation für wenig realitätsnah. Begründung folgt!

Zitat von Merger-one: Ganz deutlich wird dies, wenn die SNB schreibt, dass nicht die SNB Aktie, sondern ihre Kursentwicklung einer Anleihe gleiche. Hier wird deutlich, dass die SNB Aktie aus Sicht der SNB und im Lichte des NBG den Charakter einer Aktie behält. Dies ist eine indirekte Bestätigung für die Prämisse, dass die Klausel in §32 NBG für die Bewertung der SNB Aktie gegenstandslos ist.

Wie kommst Du darauf? Auf der SNB-Homepage heißt es wörtlich "Die SNB-Aktie gleicht (wegen der gesetzlichen Dividendenbeschränkung auf 6% des Nennwerts) eher langfristigen Obligationen als sonstigen Aktien".

Von einer Analogie zwischen Kursentwicklung und Anleihencharakter ist nicht die Rede.

Auch sonst halte ich Deine Argumentation für wenig realitätsnah. Begründung folgt!

Die Argumente gegen eine Bewertung der SNB als Aktie, wie zuletzt wieder von Finanz und Wirtschaft und einem kleinen schweizerischen Börsenbrief vorgebracht, sind stets die gleichen:

a) die Gewinne gehen an die öffentliche Hand, die Aktionäre erhalten nur 15 Franken b) im Fall der Liquidation gibt es nur 250 Franken c) die privaten Aktionäre haben ein begrenztes Stimmrecht d) die SNB arbeite nicht gewinnorientiert e) das Handelsvolumen sei gering f) eine Gesellschaft, die ihre Gewinne langfristig nicht ausschüttet, sei nichts wert.

Im Kern geht es darum, dass aus Sicht der Kritiker die SNB keine Aktie sei, sondern eine Anleihe mit 250 Franken Nennwert und 6% Verzinsung auf diesen Nennwert.

Tatsächlich wurde die SNB in den über 100 Jahren ihrer Börsennotiz meist anleiheähnlich gesehen und bewertet. Dies hatte bis 1980 gute Gründe, da bis dahin das Eigenkapital der SNB nahezu konstant niedrig gehalten wurde und den Nennwert von 250 Franken kaum übertraf. Seitdem steigt es jedoch massiv an. Diese Tatsache widerlegt die Thesen a) und e), die Gewinne gingen an den Aktionären vorbei an die öffentliche Hand und die SNB arbeite nicht gewinnorientiert. Im Geschäftsbericht schreibt die SNB ganz klar, dass sie neben der Verfolgung ihres Auftrags als Notenbank das Eigenkapital steigern will und dafür einen möglichst hohen langfristigen Anlageerfolg anstrebt.

Zur Verteilung des Anlageerfolgs kann man eine Analogie heranziehen. So standen zwar bis 1980 der öffentlichen Hand teilweise die Früchte des Kapitalstocks der SNB zu (bis auf die geringe Dividende), nicht jedoch der Kapitalstock selbst, der fast ausschließlich aus dem Aktienkapital bestand. Der Kapitalstock steigt seit 1980 über die Dotierung der Währungsreserve kontinuierlich an. Seit einigen Jahren wird zusätzlich die Höhe der Dotierung der Währungsreserven aus dem Jahresüberschuss geregelt, die jährlich mindestens 8% ausmachen soll. Dies bedeutet, dass die Anlageergebnisse zuerst das in der SNB verbleibende Eigenkapital erhöhen müssen und erst danach die Verteilung des restlichen Gewinns an die Aktionäre (15 Franken) und die öffentliche Hand erfolgt. In der Analogie wächst der Kapitalstock und dessen Früchte werden bevorzugt verwendet, diesen zu erhöhen, danach die Dividende zu zahlen und die verbleibenden Früchte an die öffentliche Hand auszuschütten.

Somit stehen den Aktionären zum 31.12.2016 die Währungsreserve von 58.121 Mio. und das Aktienkapital von 25 Mio. zu. Vom Jahresergebnis von 24.476 Mio. gehen zusätzlich 8% oder 4.649 Mio. in die Währungsreserve. Damit ist das den Aktionären zustehende Eigenkapital der SNB 62.795 Mio. schwer oder 627.950 Franken pro Aktie.

Nun versuchen die Kritiker mit These b) zu argumentieren, im Liquidationsfall gingen die Aktionäre der SNB gem. §31 NBG nahezu leer aus. Zwar wird die SNB, solange der Franken besteht und selbst darüber hinaus, bei einem Übergang auf eine andere Währung wie Euro, nicht liquidiert werden können. Sie schließen jedoch daraus, dass die SNB Aktie nicht eine Aktie sei. Das Eigenkapital, auch der nicht ausschüttbare Teil, stünde nicht den Aktionären, sondern der öffentlichen Hand zu. Dem steht entgegen, dass die Währungsreserve als gesonderte Eigenkapitalposition in 1980 geschaffen wurde, um ihre Ausschüttung dauerhaft auszuschließen. Diese Regelung widerspricht der Liquidationsklausel, da das Eigenkapital der SNB Aktie seitdem nicht mehr nahezu identisch mit ihrem Nennwert ist und die Liquidationsklausel nicht angepasst wurde. Aus einer Nichtanpassung einer ehemals angemessenen Regelung mit lediglich entfernter theoretischer Anwendbarkeit, die auch in vielen Satzungen von privaten Kapitalgesellschaften im Falle eines Gesellschafteraustritts üblich ist, um eine komplizierte Unternehmensbewertung zu vermeiden, eine Umwidmung der SNB Aktie in eine Anleihe abzuleiten, ist eine gewagte These. Sie wäre allgemein als sittenwidrig anzusehen, da sie ab 1980 einseitig ohne Gegenleistung alle privaten Aktionäre unverhältnismäßig benachteiligt. Unabhängig davon wäre sie politisch m.E. nicht durchsetzbar. Die zentrale Prämisse lautet: Eine Klausel, die Jahrzehnte angemessen war, verliert ihre Gültigkeit, wenn sie nicht mehr angemessen ist, auch wenn das NBG daraufhin nicht geändert wurde.

Dies führt zu den Thesen f) und c). Da die Aktionäre an ihren Teil des Eigenkapitals aufgrund der Funktion der SNB als Notenbank, die die Währungsreserve als Eigenkapitalbasis benötigt und des NBG, welches die Ausschüttung auf 6% des Nennwertes begrenzt, nicht herankommen, wäre die Aktie nicht mehr als die Bewertung der Dividende als Anleihezins wert. Der Vergleich mit anderen Aktien, welche teilweise keine Dividende zahlen und dies auch zukünftig ausschließen sowie mit Aktien, die einen Gewinnabführungs- und Beherrschungsvertrag abgeschlossen haben, lässt diese Thesen ins Leere laufen. Selbstverständlich ist ein Abschlag diskussionswürdig für die konstant geringe Dividende und das begrenzte Stimmrecht. Dieser wird aber kaum bei 50% oder gar über 90% anzusetzen sein. M.E. wäre ein Abschlag von 25% bis 50% eine vorsichtige realistische Größe.

Schließlich ist These e) nicht mehr haltbar, denn das tägliche Handelsvolumen ist durchaus für Großanleger geeignet.

Kurzfristig mag die Umsätze auch eine Spekulation auf eine Abfindung erhöhen, längerfristig entscheidet über die Bewertung jedoch die zentrale Frage, ob die SNB Aktie wirtschaftlich eine Aktie oder eine Anleihe ist. Die SNB selbst ist sich in ihrer Einschätzung nicht sicher („gleicht … eher langfristigen Obligationen“). Interessant ist die Begründung mit der Dividendenbeschränkung und ausdrücklich nicht mit der Liquidationsregelung. Ganz deutlich wird dies, wenn die SNB schreibt, dass nicht die SNB Aktie, sondern ihre Kursentwicklung einer Anleihe gleiche. Hier wird deutlich, dass die SNB Aktie aus Sicht der SNB und im Lichte des NBG den Charakter einer Aktie behält. Dies ist eine indirekte Bestätigung für die Prämisse, dass die Klausel in §32 NBG für die Bewertung der SNB Aktie gegenstandslos ist.

a) die Gewinne gehen an die öffentliche Hand, die Aktionäre erhalten nur 15 Franken b) im Fall der Liquidation gibt es nur 250 Franken c) die privaten Aktionäre haben ein begrenztes Stimmrecht d) die SNB arbeite nicht gewinnorientiert e) das Handelsvolumen sei gering f) eine Gesellschaft, die ihre Gewinne langfristig nicht ausschüttet, sei nichts wert.

Im Kern geht es darum, dass aus Sicht der Kritiker die SNB keine Aktie sei, sondern eine Anleihe mit 250 Franken Nennwert und 6% Verzinsung auf diesen Nennwert.

Tatsächlich wurde die SNB in den über 100 Jahren ihrer Börsennotiz meist anleiheähnlich gesehen und bewertet. Dies hatte bis 1980 gute Gründe, da bis dahin das Eigenkapital der SNB nahezu konstant niedrig gehalten wurde und den Nennwert von 250 Franken kaum übertraf. Seitdem steigt es jedoch massiv an. Diese Tatsache widerlegt die Thesen a) und e), die Gewinne gingen an den Aktionären vorbei an die öffentliche Hand und die SNB arbeite nicht gewinnorientiert. Im Geschäftsbericht schreibt die SNB ganz klar, dass sie neben der Verfolgung ihres Auftrags als Notenbank das Eigenkapital steigern will und dafür einen möglichst hohen langfristigen Anlageerfolg anstrebt.

Zur Verteilung des Anlageerfolgs kann man eine Analogie heranziehen. So standen zwar bis 1980 der öffentlichen Hand teilweise die Früchte des Kapitalstocks der SNB zu (bis auf die geringe Dividende), nicht jedoch der Kapitalstock selbst, der fast ausschließlich aus dem Aktienkapital bestand. Der Kapitalstock steigt seit 1980 über die Dotierung der Währungsreserve kontinuierlich an. Seit einigen Jahren wird zusätzlich die Höhe der Dotierung der Währungsreserven aus dem Jahresüberschuss geregelt, die jährlich mindestens 8% ausmachen soll. Dies bedeutet, dass die Anlageergebnisse zuerst das in der SNB verbleibende Eigenkapital erhöhen müssen und erst danach die Verteilung des restlichen Gewinns an die Aktionäre (15 Franken) und die öffentliche Hand erfolgt. In der Analogie wächst der Kapitalstock und dessen Früchte werden bevorzugt verwendet, diesen zu erhöhen, danach die Dividende zu zahlen und die verbleibenden Früchte an die öffentliche Hand auszuschütten.

Somit stehen den Aktionären zum 31.12.2016 die Währungsreserve von 58.121 Mio. und das Aktienkapital von 25 Mio. zu. Vom Jahresergebnis von 24.476 Mio. gehen zusätzlich 8% oder 4.649 Mio. in die Währungsreserve. Damit ist das den Aktionären zustehende Eigenkapital der SNB 62.795 Mio. schwer oder 627.950 Franken pro Aktie.

Nun versuchen die Kritiker mit These b) zu argumentieren, im Liquidationsfall gingen die Aktionäre der SNB gem. §31 NBG nahezu leer aus. Zwar wird die SNB, solange der Franken besteht und selbst darüber hinaus, bei einem Übergang auf eine andere Währung wie Euro, nicht liquidiert werden können. Sie schließen jedoch daraus, dass die SNB Aktie nicht eine Aktie sei. Das Eigenkapital, auch der nicht ausschüttbare Teil, stünde nicht den Aktionären, sondern der öffentlichen Hand zu. Dem steht entgegen, dass die Währungsreserve als gesonderte Eigenkapitalposition in 1980 geschaffen wurde, um ihre Ausschüttung dauerhaft auszuschließen. Diese Regelung widerspricht der Liquidationsklausel, da das Eigenkapital der SNB Aktie seitdem nicht mehr nahezu identisch mit ihrem Nennwert ist und die Liquidationsklausel nicht angepasst wurde. Aus einer Nichtanpassung einer ehemals angemessenen Regelung mit lediglich entfernter theoretischer Anwendbarkeit, die auch in vielen Satzungen von privaten Kapitalgesellschaften im Falle eines Gesellschafteraustritts üblich ist, um eine komplizierte Unternehmensbewertung zu vermeiden, eine Umwidmung der SNB Aktie in eine Anleihe abzuleiten, ist eine gewagte These. Sie wäre allgemein als sittenwidrig anzusehen, da sie ab 1980 einseitig ohne Gegenleistung alle privaten Aktionäre unverhältnismäßig benachteiligt. Unabhängig davon wäre sie politisch m.E. nicht durchsetzbar. Die zentrale Prämisse lautet: Eine Klausel, die Jahrzehnte angemessen war, verliert ihre Gültigkeit, wenn sie nicht mehr angemessen ist, auch wenn das NBG daraufhin nicht geändert wurde.

Dies führt zu den Thesen f) und c). Da die Aktionäre an ihren Teil des Eigenkapitals aufgrund der Funktion der SNB als Notenbank, die die Währungsreserve als Eigenkapitalbasis benötigt und des NBG, welches die Ausschüttung auf 6% des Nennwertes begrenzt, nicht herankommen, wäre die Aktie nicht mehr als die Bewertung der Dividende als Anleihezins wert. Der Vergleich mit anderen Aktien, welche teilweise keine Dividende zahlen und dies auch zukünftig ausschließen sowie mit Aktien, die einen Gewinnabführungs- und Beherrschungsvertrag abgeschlossen haben, lässt diese Thesen ins Leere laufen. Selbstverständlich ist ein Abschlag diskussionswürdig für die konstant geringe Dividende und das begrenzte Stimmrecht. Dieser wird aber kaum bei 50% oder gar über 90% anzusetzen sein. M.E. wäre ein Abschlag von 25% bis 50% eine vorsichtige realistische Größe.

Schließlich ist These e) nicht mehr haltbar, denn das tägliche Handelsvolumen ist durchaus für Großanleger geeignet.

Kurzfristig mag die Umsätze auch eine Spekulation auf eine Abfindung erhöhen, längerfristig entscheidet über die Bewertung jedoch die zentrale Frage, ob die SNB Aktie wirtschaftlich eine Aktie oder eine Anleihe ist. Die SNB selbst ist sich in ihrer Einschätzung nicht sicher („gleicht … eher langfristigen Obligationen“). Interessant ist die Begründung mit der Dividendenbeschränkung und ausdrücklich nicht mit der Liquidationsregelung. Ganz deutlich wird dies, wenn die SNB schreibt, dass nicht die SNB Aktie, sondern ihre Kursentwicklung einer Anleihe gleiche. Hier wird deutlich, dass die SNB Aktie aus Sicht der SNB und im Lichte des NBG den Charakter einer Aktie behält. Dies ist eine indirekte Bestätigung für die Prämisse, dass die Klausel in §32 NBG für die Bewertung der SNB Aktie gegenstandslos ist.

02.04.24 · dpa-AFX · Banca naziunala svizra |

21.03.24 · dpa-AFX · Banca naziunala svizra |

01.03.24 · BörsenNEWS.de · Telefon L.M.Ericsson (B) |

29.02.24 · BörsenNEWS.de · Allianz |

08.01.24 · BörsenNEWS.de · Banca naziunala svizra |

05.01.24 · BörsenNEWS.de · BlackRock |

29.12.23 · dpa-AFX · Banca naziunala svizra |

01.11.23 · dpa-AFX · Banca naziunala svizra |

01.11.23 · dpa-AFX · Banca naziunala svizra |