Der typische Investor - Fallbeispiel Evotec (Seite 122)

eröffnet am 16.11.17 17:05:22 von

neuester Beitrag 17.01.24 12:16:45 von

neuester Beitrag 17.01.24 12:16:45 von

Beiträge: 1.346

ID: 1.267.359

ID: 1.267.359

Aufrufe heute: 3

Gesamt: 157.155

Gesamt: 157.155

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,7850

EUR

-1,86 %

-0,1850 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| Evotec Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

14:00 Uhr · wO Chartvergleich |

04.05.24 · Felix Haupt Anzeige |

04.05.24 · wO Chartvergleich |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 38,27 | +28,16 | |

| 8,0780 | +27,90 | |

| 10,155 | +21,04 | |

| 8,1400 | +20,41 | |

| 3,6100 | +17,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6700 | -26,58 | |

| 2,1300 | -34,41 | |

| 3,1600 | -38,64 | |

| 1,7000 | -49,40 | |

| 125,00 | -95,83 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.270.879 von faultcode am 24.11.17 21:34:12

Mittlerweile ist hier - nach fast 2 Wochen Pause - die geballte Evotec-Expertise versammelt, um auch diesen Thread mit kindischen Wiederholungen zuzumüllen (--> "Verlust der Leichtigkeit"):

-->

#17 The Argument from Inertia

#26 The Big Lie Technique

#34 Confirmation Bias

#112 The Snow Job (Information Bias)

#130 Throwing Good Money Money Bad

(Liste sicherlich nicht vollständig)

cf. http://utminers.utep.edu/omwilliamson/ENGL1311/fallacies.htm

=> das ist sehr häufig bei Aktien nach einem Momentum-Crash zu beobachten, v.a. von Markteilnehmern mit offensichtlicher Unwucht im Depot.

=> so ein Verhalten lässt nicht gerade auf ausgewiesene Marktkenntnis und/oder sinnvollen Portfolio-Aufbau schliessen. Auffallend ist auch die hier Ansammlung von Postern, die (fast) nur was zur Evotec-Aktie zu sagen haben.

=> daher, liebe Anleger:

- wenn Sie noch Geld 2018 zum Anlegen übrig haben, stecken sie es lieber in eine MorphoSys- statt in eine Evotec-Aktie.

Denn: auch wenn es dort 2018 eher lau laufen sollten, dann besteht immer noch die hohe Wahrscheinlichkeit, dass sie dort wenigstens über ihr Investment gut informiert werden: https://www.wallstreet-online.de/diskussion/1205075-4901-491… (gibt dort auch viel BlaBla-Müll, aber wenigstens ein paar vernünftige Marktteilnehmer, die ihre Anlage detailiert und realisitisch mit Postings einschätzen nach meinem Empfinden.)

p.s. jetzt kommt gleich - es brennt auf der Seele - ein Posting der Art:

"Ich habe 10,000 x Evotec-Aktien bereits bei EUR2.5 gekauft, und lehne mich ganz entspannt zurück!" --> Ach wirklich?

--> das ist mindestens:

- #105 The Red Herring (also, Distraction)

- was noch? (das ist gar nicht so einfach...)

Behavioral finance/BF (II) --> Täuschungen anderer und Selbst-Täuschungen

Zitat von faultcode:

Mittlerweile ist hier - nach fast 2 Wochen Pause - die geballte Evotec-Expertise versammelt, um auch diesen Thread mit kindischen Wiederholungen zuzumüllen (--> "Verlust der Leichtigkeit"):

-->

#17 The Argument from Inertia

#26 The Big Lie Technique

#34 Confirmation Bias

#112 The Snow Job (Information Bias)

#130 Throwing Good Money Money Bad

(Liste sicherlich nicht vollständig)

cf. http://utminers.utep.edu/omwilliamson/ENGL1311/fallacies.htm

=> das ist sehr häufig bei Aktien nach einem Momentum-Crash zu beobachten, v.a. von Markteilnehmern mit offensichtlicher Unwucht im Depot.

=> so ein Verhalten lässt nicht gerade auf ausgewiesene Marktkenntnis und/oder sinnvollen Portfolio-Aufbau schliessen. Auffallend ist auch die hier Ansammlung von Postern, die (fast) nur was zur Evotec-Aktie zu sagen haben.

=> daher, liebe Anleger:

- wenn Sie noch Geld 2018 zum Anlegen übrig haben, stecken sie es lieber in eine MorphoSys- statt in eine Evotec-Aktie.

Denn: auch wenn es dort 2018 eher lau laufen sollten, dann besteht immer noch die hohe Wahrscheinlichkeit, dass sie dort wenigstens über ihr Investment gut informiert werden: https://www.wallstreet-online.de/diskussion/1205075-4901-491… (gibt dort auch viel BlaBla-Müll, aber wenigstens ein paar vernünftige Marktteilnehmer, die ihre Anlage detailiert und realisitisch mit Postings einschätzen nach meinem Empfinden.)

p.s. jetzt kommt gleich - es brennt auf der Seele - ein Posting der Art:

"Ich habe 10,000 x Evotec-Aktien bereits bei EUR2.5 gekauft, und lehne mich ganz entspannt zurück!" --> Ach wirklich?

--> das ist mindestens:

- #105 The Red Herring (also, Distraction)

- was noch? (das ist gar nicht so einfach...)

Antwort auf Beitrag Nr.: 56.578.096 von bolero6 am 31.12.17 13:06:57Nicht falsch verstehen, mit meinem Link zum Handelsblatt wollte ich nur beitragen, dass die Übernahme wie ich finde eine gute Sache war

Antwort auf Beitrag Nr.: 56.577.535 von evotecci am 31.12.17 10:54:54Entschuldigung !

So siehts aus !

=> https://www.evotec.com/uploads/media_library/10/2017-11_Evo…

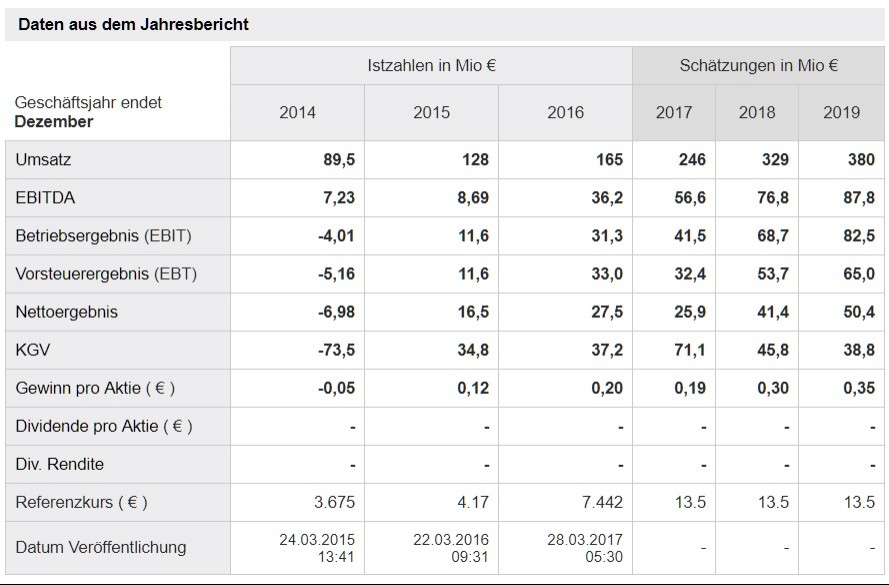

Bereinigtes Konzern EBITDA 2016 36,2 (M€)

EBITDA 2017(e) + 20 (M€)

Mal zur Abwechslung "Original" vom Unternehmen.

Englisch heißt ja nicht automatisch "besser", glaubwürdiger

...oder wo nehme man die Zahlen her?

>> http://de.4-traders.com/EVOTEC-AG-436047/fundamentals/

... und wenn sie nicht mehr aktuell/falsch sind, dann ändert man sie, ob nun positiv oder negetiv ist.

Aptuit dürfte das Evotec-Geschäft damit um etwa die Hälfte auf künftig mehr als 300 Millionen Euro Jahresumsatz erweitern und soll etwa 20 Millionen Euro an zusätzlichem Betriebsgewinn vor Abschreibungen (Ebitda) liefern.

=> http://www.handelsblatt.com/unternehmen/industrie/evotec-bio…

Es wurde keine Pommesbude gekauft die auf Vordermann gebracht werden muss.

Im Gegenteil (unabhängig vom Kaufpreis):

Aptuit bietet ein umfassendes Serviceangebot integrierter Wirkstoffforschung bis einschließlich der mittleren Entwicklungsphase für die Biotech- und Pharmaindustrie an und kann eine ausgezeichnete Erfolgsbilanz über mehrere Jahre vorweisen. Als Partner ist Apuit für seine exzellente Wissenschaft, hocheffiziente Lösungen und hohe Geschwindigkeit, Wirkstoffe in klinische Studien zu überführen, bekannt. Das Unternehmen beschäftigt ungefähr 750 Mitarbeiter, hauptsächlich Wissenschaftler, an drei hochmodernen Forschungs-, Entwicklungs- und Produktionsstandorten (Verona, Italien; Basel, Schweiz; Oxford, Großbritannien). Mit mehr als 1.000 Projekten im Jahr 2016 für mehr als 400 Kunden verfügt Aptuit über ein sehr starkes Kundennetzwerk von kleinen, mittleren und großen Biopharmaunternehmen. Aptuit hat einen sehr hohen Anteil an Wiederholungsgeschäft.

>> https://www.evotec.com/archive/de/Pressemitteilungen/2017/Ev…

Evotec-Chef Werner Lanthaler wertet die Übernahme als „Sprung nach vorne“ auf dem Weg zu einer führenden Service-Firma für die Entdeckung und Entwicklung von Pharmawirkstoffen.

Akquisition verbessert Leistungsangebot von Evotec

Kombination führt zu einem umfassenderem und effizienterem Angebot

>> https://www.evotec.com/uploads/cms_article/2992/2017-07-30_E…

Ich wünsche euch allen einen guten Rutsch ins neue Jahr.

<<

Zitat von evotecci: Achja....beim EBITDA waren meine Erwatungen natürlich viel zu konservativ, weil EVT gem. eigener Guidance ein EBITDA von zumindest 54 erreichen wird.

Dann wären wir für 2017 bei einem EV-EBITDA Ratio von 37.....weit entfernt von den 61!!!!

EIN EV-EBITDA Ratio aufgrund des Q§ EBITDA zu errechnen ist hanebüchen u. auch wirklicher Blödsinn.....weil dann errechnen wir mal nett bei Sanofi nach den Q1 Zahlen das Ratio u. haben vllt. ein Ratio von über 50...................

Zitat von PlungeProtection: Das die Aptuit-Übernahme 25,8x EBITDA entsprach, stimmt, wenn man das Geschäftsjahr 2016 zugrunde legt.

-> Da aber Aptuit das EBITDA in 2017 deutlich gesteigert hat (hätte) und die Prognose für das Geschäftsjahr 2017 bei 20 bis 22 M€ lag (liegt) (im Vergleich zu 2016 mit 11M€ eine Verdopplung des EBITDA!!) liegt die Übernahme bei 15x EBITDA oder auch 13,63x EBITDA.

Da sind wir in einem Bereich, der aufgrund den aktuell liquiden Mittel im Markt und speziell im Pharmabereich üblich ist.

https://www.evotec.com/uploads/media_library/2/2017-07-31_Ev…

So siehts aus !

=> https://www.evotec.com/uploads/media_library/10/2017-11_Evo…

Bereinigtes Konzern EBITDA 2016 36,2 (M€)

EBITDA 2017(e) + 20 (M€)

Mal zur Abwechslung "Original" vom Unternehmen.

Englisch heißt ja nicht automatisch "besser", glaubwürdiger

...oder wo nehme man die Zahlen her?

>> http://de.4-traders.com/EVOTEC-AG-436047/fundamentals/

... und wenn sie nicht mehr aktuell/falsch sind, dann ändert man sie, ob nun positiv oder negetiv ist.

Aptuit dürfte das Evotec-Geschäft damit um etwa die Hälfte auf künftig mehr als 300 Millionen Euro Jahresumsatz erweitern und soll etwa 20 Millionen Euro an zusätzlichem Betriebsgewinn vor Abschreibungen (Ebitda) liefern.

=> http://www.handelsblatt.com/unternehmen/industrie/evotec-bio…

Es wurde keine Pommesbude gekauft die auf Vordermann gebracht werden muss.

Im Gegenteil (unabhängig vom Kaufpreis):

Aptuit bietet ein umfassendes Serviceangebot integrierter Wirkstoffforschung bis einschließlich der mittleren Entwicklungsphase für die Biotech- und Pharmaindustrie an und kann eine ausgezeichnete Erfolgsbilanz über mehrere Jahre vorweisen. Als Partner ist Apuit für seine exzellente Wissenschaft, hocheffiziente Lösungen und hohe Geschwindigkeit, Wirkstoffe in klinische Studien zu überführen, bekannt. Das Unternehmen beschäftigt ungefähr 750 Mitarbeiter, hauptsächlich Wissenschaftler, an drei hochmodernen Forschungs-, Entwicklungs- und Produktionsstandorten (Verona, Italien; Basel, Schweiz; Oxford, Großbritannien). Mit mehr als 1.000 Projekten im Jahr 2016 für mehr als 400 Kunden verfügt Aptuit über ein sehr starkes Kundennetzwerk von kleinen, mittleren und großen Biopharmaunternehmen. Aptuit hat einen sehr hohen Anteil an Wiederholungsgeschäft.

>> https://www.evotec.com/archive/de/Pressemitteilungen/2017/Ev…

Evotec-Chef Werner Lanthaler wertet die Übernahme als „Sprung nach vorne“ auf dem Weg zu einer führenden Service-Firma für die Entdeckung und Entwicklung von Pharmawirkstoffen.

Akquisition verbessert Leistungsangebot von Evotec

Kombination führt zu einem umfassenderem und effizienterem Angebot

>> https://www.evotec.com/uploads/cms_article/2992/2017-07-30_E…

Ich wünsche euch allen einen guten Rutsch ins neue Jahr.

<<

Antwort auf Beitrag Nr.: 56.577.673 von PlungeProtection am 31.12.17 11:24:22

Ebitda

Zitat von PlungeProtection: Das die Aptuit-Übernahme 25,8x EBITDA entsprach, stimmt, wenn man das Geschäftsjahr 2016 zugrunde legt.

-> Da aber Aptuit das EBITDA in 2017 deutlich gesteigert hat (hätte) und die Prognose für das Geschäftsjahr 2017 bei 20 bis 22 M€ lag (liegt) (im Vergleich zu 2016 mit 11M€ eine Verdopplung des EBITDA!!) liegt die Übernahme bei 15x EBITDA oder auch 13,63x EBITDA.

Da sind wir in einem Bereich, der aufgrund den aktuell liquiden Mittel im Markt und speziell im Pharmabereich üblich ist.

https://www.evotec.com/uploads/media_library/2/2017-07-31_Ev…

Zitat von evotecci: Achja....beim EBITDA waren meine Erwatungen natürlich viel zu konservativ, weil EVT gem. eigener Guidance ein EBITDA von zumindest 54 erreichen wird.

Dann wären wir für 2017 bei einem EV-EBITDA Ratio von 37.....weit entfernt von den 61!!!!

EIN EV-EBITDA Ratio aufgrund des Q§ EBITDA zu errechnen ist hanebüchen u. auch wirklicher Blödsinn.....weil dann errechnen wir mal nett bei Sanofi nach den Q1 Zahlen das Ratio u. haben vllt. ein Ratio von über 50...................

So siehts aus !

=> https://www.evotec.com/uploads/media_library/10/2017-11_Evo…

Bereinigtes Konzern EBITDA 2016 36,2 (M€)

EBITDA 2017(e) + 20 (M€)

Mal zur Abwechslung "Original" vom Unternehmen.

Englisch heißt ja nicht automatisch "besser", glaubwürdiger

...oder wo nehme man die Zahlen her?

>> http://de.4-traders.com/EVOTEC-AG-436047/fundamentals/

... und wenn sie nicht mehr aktuell/falsch sind, dann ändert man sie, ob nun positiv oder negetiv ist.

Aptuit dürfte das Evotec-Geschäft damit um etwa die Hälfte auf künftig mehr als 300 Millionen Euro Jahresumsatz erweitern und soll etwa 20 Millionen Euro an zusätzlichem Betriebsgewinn vor Abschreibungen (Ebitda) liefern.

=> http://www.handelsblatt.com/unternehmen/industrie/evotec-bio…

Es wurde keine Pommesbude gekauft die auf Vordermann gebracht werden muss.

Im Gegenteil (unabhängig vom Kaufpreis):

Aptuit bietet ein umfassendes Serviceangebot integrierter Wirkstoffforschung bis einschließlich der mittleren Entwicklungsphase für die Biotech- und Pharmaindustrie an und kann eine ausgezeichnete Erfolgsbilanz über mehrere Jahre vorweisen. Als Partner ist Apuit für seine exzellente Wissenschaft, hocheffiziente Lösungen und hohe Geschwindigkeit, Wirkstoffe in klinische Studien zu überführen, bekannt. Das Unternehmen beschäftigt ungefähr 750 Mitarbeiter, hauptsächlich Wissenschaftler, an drei hochmodernen Forschungs-, Entwicklungs- und Produktionsstandorten (Verona, Italien; Basel, Schweiz; Oxford, Großbritannien). Mit mehr als 1.000 Projekten im Jahr 2016 für mehr als 400 Kunden verfügt Aptuit über ein sehr starkes Kundennetzwerk von kleinen, mittleren und großen Biopharmaunternehmen. Aptuit hat einen sehr hohen Anteil an Wiederholungsgeschäft.

>> https://www.evotec.com/archive/de/Pressemitteilungen/2017/Ev…

Evotec-Chef Werner Lanthaler wertet die Übernahme als „Sprung nach vorne“ auf dem Weg zu einer führenden Service-Firma für die Entdeckung und Entwicklung von Pharmawirkstoffen.

Akquisition verbessert Leistungsangebot von Evotec

Kombination führt zu einem umfassenderem und effizienterem Angebot

>> https://www.evotec.com/uploads/cms_article/2992/2017-07-30_E…

Ich wünsche euch allen einen guten Rutsch ins neue Jahr.

<<

Antwort auf Beitrag Nr.: 56.574.583 von faultcode am 30.12.17 15:39:02Das die Aptuit-Übernahme 25,8x EBITDA entsprach, stimmt, wenn man das Geschäftsjahr 2016 zugrunde legt.

-> Da aber Aptuit das EBITDA in 2017 deutlich gesteigert hat (hätte) und die Prognose für das Geschäftsjahr 2017 bei 20 bis 22 M€ lag (liegt) (im Vergleich zu 2016 mit 11M€ eine Verdopplung des EBITDA!!) liegt die Übernahme bei 15x EBITDA oder auch 13,63x EBITDA.

Da sind wir in einem Bereich, der aufgrund den aktuell liquiden Mittel im Markt und speziell im Pharmabereich üblich ist.

https://www.evotec.com/uploads/media_library/2/2017-07-31_Ev…

-> Da aber Aptuit das EBITDA in 2017 deutlich gesteigert hat (hätte) und die Prognose für das Geschäftsjahr 2017 bei 20 bis 22 M€ lag (liegt) (im Vergleich zu 2016 mit 11M€ eine Verdopplung des EBITDA!!) liegt die Übernahme bei 15x EBITDA oder auch 13,63x EBITDA.

Da sind wir in einem Bereich, der aufgrund den aktuell liquiden Mittel im Markt und speziell im Pharmabereich üblich ist.

https://www.evotec.com/uploads/media_library/2/2017-07-31_Ev…

Trading Spotlight

Antwort auf Beitrag Nr.: 56.575.546 von evotecci am 30.12.17 18:42:16Fantasie liegt hier bei den Umsatzbeteiligungen die EVO kassiert bei Zulassung von Kundenprojekten.

Da diese meiner Einschätzung nach zu min. 80% des Wertes als Gewinn indie Bilanz eingehen da der Aufwand bereits erfolgt ist.

1-2 solche Beteiligungen und schnell sind 30-60 Millionen Gewinn zusätzlich zu verbuchen + Meilensteine. KGV und KUV stehen dann schnell wo anders...

Ich vermute das auch mit Sanofi eine Verlängerung anstehen könnte.

Alles nur meine persönliche Meinung keine Handelsempfehlung.!

@ Evotecci schön das Du wieder reinschaust guten Rutsch

Da diese meiner Einschätzung nach zu min. 80% des Wertes als Gewinn indie Bilanz eingehen da der Aufwand bereits erfolgt ist.

1-2 solche Beteiligungen und schnell sind 30-60 Millionen Gewinn zusätzlich zu verbuchen + Meilensteine. KGV und KUV stehen dann schnell wo anders...

Ich vermute das auch mit Sanofi eine Verlängerung anstehen könnte.

Alles nur meine persönliche Meinung keine Handelsempfehlung.!

@ Evotecci schön das Du wieder reinschaust guten Rutsch

Achja....beim EBITDA waren meine Erwatungen natürlich viel zu konservativ, weil EVT gem. eigener Guidance ein EBITDA von zumindest 54 erreichen wird.

Dann wären wir für 2017 bei einem EV-EBITDA Ratio von 37.....weit entfernt von den 61!!!!

EIN EV-EBITDA Ratio aufgrund des Q§ EBITDA zu errechnen ist hanebüchen u. auch wirklicher Blödsinn.....weil dann errechnen wir mal nett bei Sanofi nach den Q1 Zahlen das Ratio u. haben vllt. ein Ratio von über 50...................

Dann wären wir für 2017 bei einem EV-EBITDA Ratio von 37.....weit entfernt von den 61!!!!

EIN EV-EBITDA Ratio aufgrund des Q§ EBITDA zu errechnen ist hanebüchen u. auch wirklicher Blödsinn.....weil dann errechnen wir mal nett bei Sanofi nach den Q1 Zahlen das Ratio u. haben vllt. ein Ratio von über 50...................

Antwort auf Beitrag Nr.: 56.576.587 von evotecci am 30.12.17 23:09:16Sehr gut gelesen die Konsolidierung und so stand es wenn ich mich richtig erinnert habe war erst ab dem 15.08. ins Ergebnis eingeflossen.

Folgende Frage:

Eigentlich müßte sich das Ergebnis noch erhöhen, wenn der gesamt Jahresumsatz nachträglich in der Bilanz konsolidiert wird???

Lieg ich da richtig oder hab ich nen Denkfehler???

Ich hab das so verstanden das die Aptuit Umsätze erst ab diesem Sichtag eingeflossen sind vermutlich aus Zeitgründen???

Meinungen dazu sind natürlich erwünscht.!

Folgende Frage:

Eigentlich müßte sich das Ergebnis noch erhöhen, wenn der gesamt Jahresumsatz nachträglich in der Bilanz konsolidiert wird???

Lieg ich da richtig oder hab ich nen Denkfehler???

Ich hab das so verstanden das die Aptuit Umsätze erst ab diesem Sichtag eingeflossen sind vermutlich aus Zeitgründen???

Meinungen dazu sind natürlich erwünscht.!

Antwort auf Beitrag Nr.: 56.576.587 von evotecci am 30.12.17 23:09:16

Welchen gezielten Nachfragen?

Zitat von evotecci: Witzig aber finde ich auch diesen neuen, bcgk.....schreibt zwar immer negativ, geht aber jeder gezielten Nachfrage aus dem Weg......

Welchen gezielten Nachfragen?

14:00 Uhr · wO Chartvergleich · Apple |

04.05.24 · wO Chartvergleich · American Express |

03.05.24 · EQS Group AG · Evotec |

02.05.24 · wO Newsflash · Honeywell International |

01.05.24 · wO Newsflash · Amazon |

| Zeit | Titel |

|---|---|

| 15:47 Uhr | |

| 03.05.24 | |

| 13.02.24 | |

| 22.01.24 | |

| 08.01.24 | |

| 15.05.23 |