Home24 - Onlinemöbelhandel mit fulminantem Börsenstart (Seite 146)

eröffnet am 15.06.18 09:30:54 von

neuester Beitrag 14.10.23 17:16:25 von

neuester Beitrag 14.10.23 17:16:25 von

Beiträge: 1.879

ID: 1.282.485

ID: 1.282.485

Aufrufe heute: 0

Gesamt: 111.827

Gesamt: 111.827

Aktive User: 0

ISIN: DE000A14KEB5 · WKN: A14KEB · Symbol: H24

5,8600

EUR

-0,68 %

-0,0400 EUR

Letzter Kurs 08:37:28 Hamburg

Neuigkeiten

25.01.24 · EQS Group AG |

21.09.23 · dpa-AFX |

11.09.23 · EQS Group AG |

07.09.23 · wallstreetONLINE Redaktion |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,2600 | +45,83 | |

| 12,220 | +20,39 | |

| 28,18 | +15,49 | |

| 0,5250 | +15,13 | |

| 3,4800 | +12,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0950 | -11,69 | |

| 0,7800 | -12,36 | |

| 53,19 | -16,18 | |

| 0,6420 | -16,51 | |

| 0,7130 | -31,44 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.314.320 von freddixx am 13.09.21 21:18:57

Man ist doch bereits unter diesen gleitenden Durchschnitten.

Zitat von freddixx: Also wenn die Tageskerze morgen unter die 200-Tage-Linie fällt und damit auch SMA/EMA50 hinter sich lässt, dann kann man auch echt verkaufen und sich weiter unten wieder einen Einstiegspunkt suchen.

Man ist doch bereits unter diesen gleitenden Durchschnitten.

Also wenn die Tageskerze morgen unter die 200-Tage-Linie fällt und damit auch SMA/EMA50 hinter sich lässt, dann kann man auch echt verkaufen und sich weiter unten wieder einen Einstiegspunkt suchen.

Denn was im Monatschart wie eine schöne Flagge anmutete, entwickelt sich eher zum Limbo an einer Abwärtstrendlinie. 😂

Da kann man sich das Papier auch bei 13,78€ für 15% Discount zurückholen.

Denn was im Monatschart wie eine schöne Flagge anmutete, entwickelt sich eher zum Limbo an einer Abwärtstrendlinie. 😂

Da kann man sich das Papier auch bei 13,78€ für 15% Discount zurückholen.

Heute zweiter Bieter für Zooplus.

Wenn Hellman & Friedman hier nicht zum Zuge kommen, wären doch Home24 oder Westwing nette Erweiterungen zu Scout24.

Obwohl, eigentlich auch wenn sie zum Zuge kommen. 😆

Wenn Hellman & Friedman hier nicht zum Zuge kommen, wären doch Home24 oder Westwing nette Erweiterungen zu Scout24.

Obwohl, eigentlich auch wenn sie zum Zuge kommen. 😆

Was jetzt los, L&S 18,30 (22:06)

Antwort auf Beitrag Nr.: 69.209.505 von katjuscha-research am 01.09.21 14:38:23Danke für den Vergleich.

Auch wieder wahr. Da war ich wohl vorschnell.

Auch wieder wahr. Da war ich wohl vorschnell.

Trading Spotlight

Antwort auf Beitrag Nr.: 69.209.472 von Informierer am 01.09.21 14:36:01

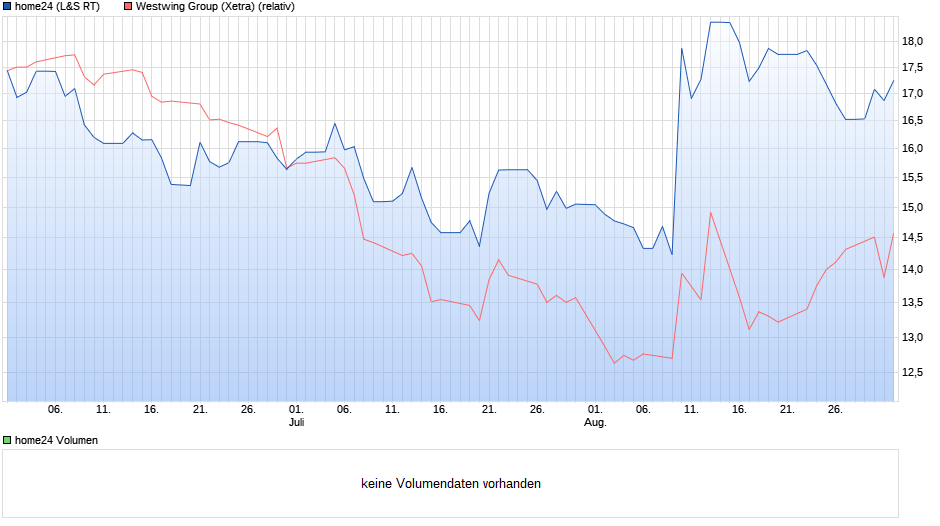

Wobei man sich die letzten 3 Monate diesbezüglich nicht beschweren muss. Da war Home24 klar besser als Westwing. Die Underperformance gab es eher die Monate davor.

Zitat von Informierer: Westwing +5%.

Da muss die Home24 auch 2% mitgehen.

Etwa wie umgekehrt:

Home24 -5% , dann fällt Westwing aus Solidarität auch 2% mit. 😉

Wobei man sich die letzten 3 Monate diesbezüglich nicht beschweren muss. Da war Home24 klar besser als Westwing. Die Underperformance gab es eher die Monate davor.

Westwing +5%.

Da muss die Home24 auch 2% mitgehen.

Etwa wie umgekehrt:

Home24 -5% , dann fällt Westwing aus Solidarität auch 2% mit. 😉

Da muss die Home24 auch 2% mitgehen.

Etwa wie umgekehrt:

Home24 -5% , dann fällt Westwing aus Solidarität auch 2% mit. 😉

Die lahme Ente des eCommerce.

"Hässlich" attribuiere ich dann unter 15 😄

"Hässlich" attribuiere ich dann unter 15 😄

Antwort auf Beitrag Nr.: 69.114.806 von Junolyst am 21.08.21 12:25:20Natülich sind nicht alle Kunden loyal, schon gar nicht diejenigen, die in Q2/20 keine andere Wahl hatten als online zu shoppen. Hat irgendwer mal bezweifelt, dass es bei allen ECommercern solche Illoyalen Kunden gab?

Wichtig ist doch, dass es offensichtlich eine etwa gleich hohe Anzahl von Neukunden gab. Daraus lassen sich doch Schlussfolgerungen für zukünftiges Wachstum ziehen, denn es zeigt sich dass selbst jetzt wo man in Q2/21 relativ normal mit der Situation um Corona umgehen kann, immernoch neue Kunden findet.

Und diesen Effekt beschreibe ich jetzt seit bestimmt schon 9-12 Monaten in den Foren diverser ECommercer. Man wird aufgrund des hohen Basiseffekts jetzt eben mal 3-4 Quartale sehen wo Kundenanzahl und leicht zeitverzögert Umsatz nur minimal wachsen oder gar mal stagnieren, weil einfach Kunden, die in 2020 nur zu Home24 oder Westwing gekommen waren, weil sie kaum eine andere Wahl hatten, nun wieder offline shoppen. Andere Kunden, die man 2020 gewonnen hat, werden bleiben und manche davon sogar mehr pro Bestellung kaufen. Und es kommen noch Neukunden hinzu. Wenn du all diese verschiedenen Kunden und Effekte bedenkst und verbindest, ergibt das ein Bild eines übergangsweise stark nachlassenden Wachstum bishin zu einzelnen Quartalen Stagnation, bis dann vermutlich ab Q2/Q3 2022 wieder höheres Wachstum einsetzt. Diesen Effekt dürften alle ECommercer mehr oder weniger sehen. Manche wie Hellofresh weniger, weil sie regional sich stetig erweitern plus zukaufen, andere mehr weil sie wie Home24 nicht diese Marktstellung haben und weniger zukaufen, wobei ich das nicht ausschließen würde. Genug Cash hat Home24 ja noch. Allerdings würde ich ja eher Mobly verkaufen. Würde Umsatz zwar schmälern, aber man wäre dann sofort auch unterm Strich profitabel. Ähnlich sieht das bei GFG und deren Holdingsstruktur aus. Westwing hingegen ist viel klarer, fokussierter und daher auch schon deutlich profitabler, wird aber den angesprochenen Übergangseffekt auch spüren, besonders in Q3/21, zumal alle ECommercer derzeit den Markt abstecken und daher stark investieren, was die Margen belastet.

Wichtig ist doch, dass es offensichtlich eine etwa gleich hohe Anzahl von Neukunden gab. Daraus lassen sich doch Schlussfolgerungen für zukünftiges Wachstum ziehen, denn es zeigt sich dass selbst jetzt wo man in Q2/21 relativ normal mit der Situation um Corona umgehen kann, immernoch neue Kunden findet.

Und diesen Effekt beschreibe ich jetzt seit bestimmt schon 9-12 Monaten in den Foren diverser ECommercer. Man wird aufgrund des hohen Basiseffekts jetzt eben mal 3-4 Quartale sehen wo Kundenanzahl und leicht zeitverzögert Umsatz nur minimal wachsen oder gar mal stagnieren, weil einfach Kunden, die in 2020 nur zu Home24 oder Westwing gekommen waren, weil sie kaum eine andere Wahl hatten, nun wieder offline shoppen. Andere Kunden, die man 2020 gewonnen hat, werden bleiben und manche davon sogar mehr pro Bestellung kaufen. Und es kommen noch Neukunden hinzu. Wenn du all diese verschiedenen Kunden und Effekte bedenkst und verbindest, ergibt das ein Bild eines übergangsweise stark nachlassenden Wachstum bishin zu einzelnen Quartalen Stagnation, bis dann vermutlich ab Q2/Q3 2022 wieder höheres Wachstum einsetzt. Diesen Effekt dürften alle ECommercer mehr oder weniger sehen. Manche wie Hellofresh weniger, weil sie regional sich stetig erweitern plus zukaufen, andere mehr weil sie wie Home24 nicht diese Marktstellung haben und weniger zukaufen, wobei ich das nicht ausschließen würde. Genug Cash hat Home24 ja noch. Allerdings würde ich ja eher Mobly verkaufen. Würde Umsatz zwar schmälern, aber man wäre dann sofort auch unterm Strich profitabel. Ähnlich sieht das bei GFG und deren Holdingsstruktur aus. Westwing hingegen ist viel klarer, fokussierter und daher auch schon deutlich profitabler, wird aber den angesprochenen Übergangseffekt auch spüren, besonders in Q3/21, zumal alle ECommercer derzeit den Markt abstecken und daher stark investieren, was die Margen belastet.

Antwort auf Beitrag Nr.: 69.114.806 von Junolyst am 21.08.21 12:25:20Welche Kunden sind schon loyal - jedenfalls beim Online-Shopping?

Muss auch nicht so schädlich sein, wenn Kunde A heute @Home24 und morgen @Westwing kauft - sofern dies Kunde B umgekehrt tut 😄.

Nicht ganz vergleichbar, weil stationär aufgrund Entfernung und Sortimentsgewöhnung oftmals durchaus stärker binden kann:

Die Besitzer von ALDI und LIDL gehören nun nicht gerade zu den Ärmsten im Lande. Und ich wage zu behaupten, sie wären ähnlich reich, wenn es dort gar keine Kundenbindung gäbe, sondern jeder gerade dort einkauft, wo er es am nächsten hat.

Muss auch nicht so schädlich sein, wenn Kunde A heute @Home24 und morgen @Westwing kauft - sofern dies Kunde B umgekehrt tut 😄.

Nicht ganz vergleichbar, weil stationär aufgrund Entfernung und Sortimentsgewöhnung oftmals durchaus stärker binden kann:

Die Besitzer von ALDI und LIDL gehören nun nicht gerade zu den Ärmsten im Lande. Und ich wage zu behaupten, sie wären ähnlich reich, wenn es dort gar keine Kundenbindung gäbe, sondern jeder gerade dort einkauft, wo er es am nächsten hat.

Home24 - Onlinemöbelhandel mit fulminantem Börsenstart