Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 333)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 2

Gesamt: 207.295

Gesamt: 207.295

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0055

EUR

-8,33 %

-0,0005 EUR

Letzter Kurs 16.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 725,25 | +18,50 | |

| 1,2800 | +14,29 | |

| 2,9000 | +13,28 | |

| 1,2000 | +13,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6100 | -9,06 | |

| 0,5088 | -18,80 | |

| 0,6166 | -19,12 | |

| 0,5500 | -26,67 | |

| 47,63 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Und was sind den die Top Grafite Projekte auf der Welt ?

Mir fallen da 4 Projekte ein, die top Margen durch hohe Jumbo- / Superjumboanteile erzielen könnten. Incl. der Möglichkeit Jumboanteile zu erhöhen durch Inkaufnahme von niedrigerer Purity.

1) Graphex (gutes Management, beste Flake Sizes, günstigste Bewertung in Afrika)

2) Walkabout (schlechtes Management)

3) Magnis ( sind ja noch verpeilter als das Walkabout Management. Auf dem Batterie Trip, scheinen sich nur noch für irgendwelche Gigafactorys zu interessieren. Die Grafitresource scheint eher ein notwendiges Übel zu sein, das man wohl theoretisch braucht. Kein Konzept, wie die hohe Capex (269 Mio USD) finanziert werden soll, sehr hoch bewertet.

4) DNI Metals (interessante Beimischung, niedrigste Marketcap, agiles Management, early stage, aber eher kleine Operation mit 20.000 t ) Habe ich als Beimischung im Depot.

Als Nummer 5 könnte man noch TON nennen, aber die Jumbo Anteil sind hier schon niedriger, Bewertung erhöht. OPEX und vor allem die Capex schon relativ hoch.

Also für mich kommt an Graphex zur Zeit eben nix vorbei. Im Gegenteil, da kommt erstmal eine ganze Zeit nix dahinter.

Mir fallen da 4 Projekte ein, die top Margen durch hohe Jumbo- / Superjumboanteile erzielen könnten. Incl. der Möglichkeit Jumboanteile zu erhöhen durch Inkaufnahme von niedrigerer Purity.

1) Graphex (gutes Management, beste Flake Sizes, günstigste Bewertung in Afrika)

2) Walkabout (schlechtes Management)

3) Magnis ( sind ja noch verpeilter als das Walkabout Management. Auf dem Batterie Trip, scheinen sich nur noch für irgendwelche Gigafactorys zu interessieren. Die Grafitresource scheint eher ein notwendiges Übel zu sein, das man wohl theoretisch braucht. Kein Konzept, wie die hohe Capex (269 Mio USD) finanziert werden soll, sehr hoch bewertet.

4) DNI Metals (interessante Beimischung, niedrigste Marketcap, agiles Management, early stage, aber eher kleine Operation mit 20.000 t ) Habe ich als Beimischung im Depot.

Als Nummer 5 könnte man noch TON nennen, aber die Jumbo Anteil sind hier schon niedriger, Bewertung erhöht. OPEX und vor allem die Capex schon relativ hoch.

Also für mich kommt an Graphex zur Zeit eben nix vorbei. Im Gegenteil, da kommt erstmal eine ganze Zeit nix dahinter.

Zu Walkabout muss man einfach sagen:

Top Resource und niedrige Capex. Also das Zeug um in Produktion zu gehen.

Aber wenn Du ein Management hast, dass seit Jahren nur Mist macht, bringt das halt nix.

Mir fallen da 7 entscheidende Punkte ein.

- Dusselige Kapitalerhöhung zu 10c bei einem Kurs von 20c

- Keine direkte Kundenbeziehung in den Jahren zum Expandable Markt aufgebaut

- Flake Size Optimierung zu höheren Jumbo Anteil und damit höhere Marge nicht gemacht

- Geld in 3 anderen Early Stage Projekten verplempert

- Nicht an vorderster Front beim klären der Tansania Issues

- zweite unnötige Kapitalerhöhung

- Sich nicht um die Finanzierung gekümmert. (Da der Due dilligence von Castlelake bei Graphex die 9 Monate dauerte, weiss man wie lange sowas an Vorbereitung brauchen kann)

Ich bin ja auch jemand der ein Management auch mal Zeit gibt sich zu beweisen, aber das mit Walkabout, passt bald nicht mehr auf eine Kuhhaut.

-----

Ich habe Walkabout deshalb auch weiter reduziert. Die sollen jetzt endlich auch mal was zeigen.

Top Resource und niedrige Capex. Also das Zeug um in Produktion zu gehen.

Aber wenn Du ein Management hast, dass seit Jahren nur Mist macht, bringt das halt nix.

Mir fallen da 7 entscheidende Punkte ein.

- Dusselige Kapitalerhöhung zu 10c bei einem Kurs von 20c

- Keine direkte Kundenbeziehung in den Jahren zum Expandable Markt aufgebaut

- Flake Size Optimierung zu höheren Jumbo Anteil und damit höhere Marge nicht gemacht

- Geld in 3 anderen Early Stage Projekten verplempert

- Nicht an vorderster Front beim klären der Tansania Issues

- zweite unnötige Kapitalerhöhung

- Sich nicht um die Finanzierung gekümmert. (Da der Due dilligence von Castlelake bei Graphex die 9 Monate dauerte, weiss man wie lange sowas an Vorbereitung brauchen kann)

Ich bin ja auch jemand der ein Management auch mal Zeit gibt sich zu beweisen, aber das mit Walkabout, passt bald nicht mehr auf eine Kuhhaut.

-----

Ich habe Walkabout deshalb auch weiter reduziert. Die sollen jetzt endlich auch mal was zeigen.

Er hat ja auch nicht schlecht über BKT gesprochen, sondern nur den Report kritisiert.

Off Takes nix wert und Finanzierung sehr schwierig. Im Prinzip genau meine Meinung, die ich mir jetzt über vor allen die letzen 12 Monate durch viel querlesen selber gebildet habe, wird damit bestätigt.

Ich denke zu Walkabout würde er ganz einfach sagen, keine Finanzierung.

Mir scheint es auch so, als wenn er den Grafitmarkt ziemlich gut kennt. So wie ich es weiss, ist er schon seit Jahren 180 Tage im Jahr in China.

Für mich ist Graphex auch das einzige Projekt, das zur Zeit realistisch in Produktion gehen kann.

-----------------------

Wenn ich ein zweites sagen sollte, würde ich TON sagen.

Die Wirtschaftlichkeit von TON liegt aber deutlich unter der von Graphex und

wenn - China National Building Materials (CNBM) mit Ihrer due diligence bei TON durch sind und es ok war, kannst DU schon mal davon ausgehen, das sie sich 50 % vom Projekt schnappen und dafür ca. 60% FK für die Capex besorgen. Die anderen 40% über EK, von denen TON 20% aufbringen muss. Also viele neue Aktien und nur 50% vom Projekt.

Nicht vergessen Capex TON 99 Mio USD, Graphex 43,6 Mio USD

Das Problem könnten später die Verrechnungspreise sein, da dann an die CNBM Töchter das Zeug verkauft wird und CNBM nicht interessiert ist da zu viel zu zahlen.

Off Takes nix wert und Finanzierung sehr schwierig. Im Prinzip genau meine Meinung, die ich mir jetzt über vor allen die letzen 12 Monate durch viel querlesen selber gebildet habe, wird damit bestätigt.

Ich denke zu Walkabout würde er ganz einfach sagen, keine Finanzierung.

Mir scheint es auch so, als wenn er den Grafitmarkt ziemlich gut kennt. So wie ich es weiss, ist er schon seit Jahren 180 Tage im Jahr in China.

Für mich ist Graphex auch das einzige Projekt, das zur Zeit realistisch in Produktion gehen kann.

-----------------------

Wenn ich ein zweites sagen sollte, würde ich TON sagen.

Die Wirtschaftlichkeit von TON liegt aber deutlich unter der von Graphex und

wenn - China National Building Materials (CNBM) mit Ihrer due diligence bei TON durch sind und es ok war, kannst DU schon mal davon ausgehen, das sie sich 50 % vom Projekt schnappen und dafür ca. 60% FK für die Capex besorgen. Die anderen 40% über EK, von denen TON 20% aufbringen muss. Also viele neue Aktien und nur 50% vom Projekt.

Nicht vergessen Capex TON 99 Mio USD, Graphex 43,6 Mio USD

Das Problem könnten später die Verrechnungspreise sein, da dann an die CNBM Töchter das Zeug verkauft wird und CNBM nicht interessiert ist da zu viel zu zahlen.

Antwort auf Beitrag Nr.: 59.677.338 von Reiners am 21.01.19 15:37:15

Krass... Ich habe mich direkt in den Typen verliebt. Der scheibt exakt das was ich mir nach Reiners Beitrag dachte, aber zu faul war es in wohlwollende Worte zu kleiden.

Zitat von Reiners: Ich hatte Phil nochmal nach dem Black Rock Marketing Paper gefragt, was er davon hält und ob es eine Idee für Graphex wäre. Schließlich ist der BKT Kurs von 3,7 auf in der Spitze 5,6 c gestiegen.

Hier sein "vernichtendes" Urteil. Sieht mir so aus, als wenn Phil den Markt gut kennt und es auch gut einschätzen kann.

Ich stelle das jetzt mal hier rein, da nicht Graphex spezifisch. Bitte trotzdem nicht auf Hot Copper veröffentlichen.

------------

Thanks for sending this through.

It’s an incredibly lengthy report and I’m guessing it cost a lot of money. I know Simon Francis, the author of the report and I don’t think terribly highly of him. The report is littered with mis truths and false statements and bullish assumptions. Underplays the Tanzanian situation and overestimates the ease of getting debt. Comments on both these topics are ignorant and harm the report’s credibility in my opinion.

Simon’s and Black Rock’s own comments on offtake make it sound like the offtake is rock solid. They’re not worth the paper they’re written on. I know the Chinese consultant who introduced them. He’s the person who signed deals for Triton that ultimately put them in administration and the company Hexagon Resources used to be called. I seriously doubt the credibility of the offtake but they talk about it being sold out.

Regarding comparing the projects, we are funded and they are not. I would like to see the share price in 3-6 months time. I suspect when they have been unable to raise the significant level of funding, they will have gone backwards. I suspect BKT accompanied this report with a push to Hot Copper users (email blast to 30,000 users costs $15-20k). It usually increases volume, pushes up price for a short term, but those shareholders are after a quick dollar and that’s why I suspect the price will retreat in the near future.

I understand we need more traction in the market. The analyst for Bridge Street Capital (Chris Baker) could write a similar report. He would carry far more credibility as ex-head of research for UBS and Colonial First State. Like I said in my other email, I’m working on another broker to come in and cover us as well.

I think “paid for” reports like this are ultimately seen through by the market. The report is a mouthpiece for the company but the market understands they’re not independent.

Krass... Ich habe mich direkt in den Typen verliebt. Der scheibt exakt das was ich mir nach Reiners Beitrag dachte, aber zu faul war es in wohlwollende Worte zu kleiden.

Antwort auf Beitrag Nr.: 59.678.295 von Reiners am 21.01.19 17:53:16Was mich brennend interessieren würde ist seine Meinung über Walkabout Resources. Glaub ich aber nicht dass er diesbezüglich viel sagen wird(vielleicht gibt's ja sowas wie nen Ehrenkodex).

Scheint ein sehr vernünftiger Kerl zu sein,der Phil!

Scheint ein sehr vernünftiger Kerl zu sein,der Phil!

Trading Spotlight

Wenn jemand eine direkt Frage zu Graphex hat, die Sinn macht und ich die nicht schon im Vorwege beantworten kann, würde ich die aufnehmen und an Phil stellen.

Er hat sogar angeboten das man Ihn direkt anrufen kann, aber denke das mit Mail ist schon ganz gut, da man dann eine Dokumentation dann hat.

Er hat sogar angeboten das man Ihn direkt anrufen kann, aber denke das mit Mail ist schon ganz gut, da man dann eine Dokumentation dann hat.

Ich hatte Phil nochmal nach dem Black Rock Marketing Paper gefragt, was er davon hält und ob es eine Idee für Graphex wäre. Schließlich ist der BKT Kurs von 3,7 auf in der Spitze 5,6 c gestiegen.

Hier sein "vernichtendes" Urteil. Sieht mir so aus, als wenn Phil den Markt gut kennt und es auch gut einschätzen kann.

Ich stelle das jetzt mal hier rein, da nicht Graphex spezifisch. Bitte trotzdem nicht auf Hot Copper veröffentlichen.

------------

Thanks for sending this through.

It’s an incredibly lengthy report and I’m guessing it cost a lot of money. I know Simon Francis, the author of the report and I don’t think terribly highly of him. The report is littered with mis truths and false statements and bullish assumptions. Underplays the Tanzanian situation and overestimates the ease of getting debt. Comments on both these topics are ignorant and harm the report’s credibility in my opinion.

Simon’s and Black Rock’s own comments on offtake make it sound like the offtake is rock solid. They’re not worth the paper they’re written on. I know the Chinese consultant who introduced them. He’s the person who signed deals for Triton that ultimately put them in administration and the company Hexagon Resources used to be called. I seriously doubt the credibility of the offtake but they talk about it being sold out.

Regarding comparing the projects, we are funded and they are not. I would like to see the share price in 3-6 months time. I suspect when they have been unable to raise the significant level of funding, they will have gone backwards. I suspect BKT accompanied this report with a push to Hot Copper users (email blast to 30,000 users costs $15-20k). It usually increases volume, pushes up price for a short term, but those shareholders are after a quick dollar and that’s why I suspect the price will retreat in the near future.

I understand we need more traction in the market. The analyst for Bridge Street Capital (Chris Baker) could write a similar report. He would carry far more credibility as ex-head of research for UBS and Colonial First State. Like I said in my other email, I’m working on another broker to come in and cover us as well.

I think “paid for” reports like this are ultimately seen through by the market. The report is a mouthpiece for the company but the market understands they’re not independent.

Hier sein "vernichtendes" Urteil. Sieht mir so aus, als wenn Phil den Markt gut kennt und es auch gut einschätzen kann.

Ich stelle das jetzt mal hier rein, da nicht Graphex spezifisch. Bitte trotzdem nicht auf Hot Copper veröffentlichen.

------------

Thanks for sending this through.

It’s an incredibly lengthy report and I’m guessing it cost a lot of money. I know Simon Francis, the author of the report and I don’t think terribly highly of him. The report is littered with mis truths and false statements and bullish assumptions. Underplays the Tanzanian situation and overestimates the ease of getting debt. Comments on both these topics are ignorant and harm the report’s credibility in my opinion.

Simon’s and Black Rock’s own comments on offtake make it sound like the offtake is rock solid. They’re not worth the paper they’re written on. I know the Chinese consultant who introduced them. He’s the person who signed deals for Triton that ultimately put them in administration and the company Hexagon Resources used to be called. I seriously doubt the credibility of the offtake but they talk about it being sold out.

Regarding comparing the projects, we are funded and they are not. I would like to see the share price in 3-6 months time. I suspect when they have been unable to raise the significant level of funding, they will have gone backwards. I suspect BKT accompanied this report with a push to Hot Copper users (email blast to 30,000 users costs $15-20k). It usually increases volume, pushes up price for a short term, but those shareholders are after a quick dollar and that’s why I suspect the price will retreat in the near future.

I understand we need more traction in the market. The analyst for Bridge Street Capital (Chris Baker) could write a similar report. He would carry far more credibility as ex-head of research for UBS and Colonial First State. Like I said in my other email, I’m working on another broker to come in and cover us as well.

I think “paid for” reports like this are ultimately seen through by the market. The report is a mouthpiece for the company but the market understands they’re not independent.

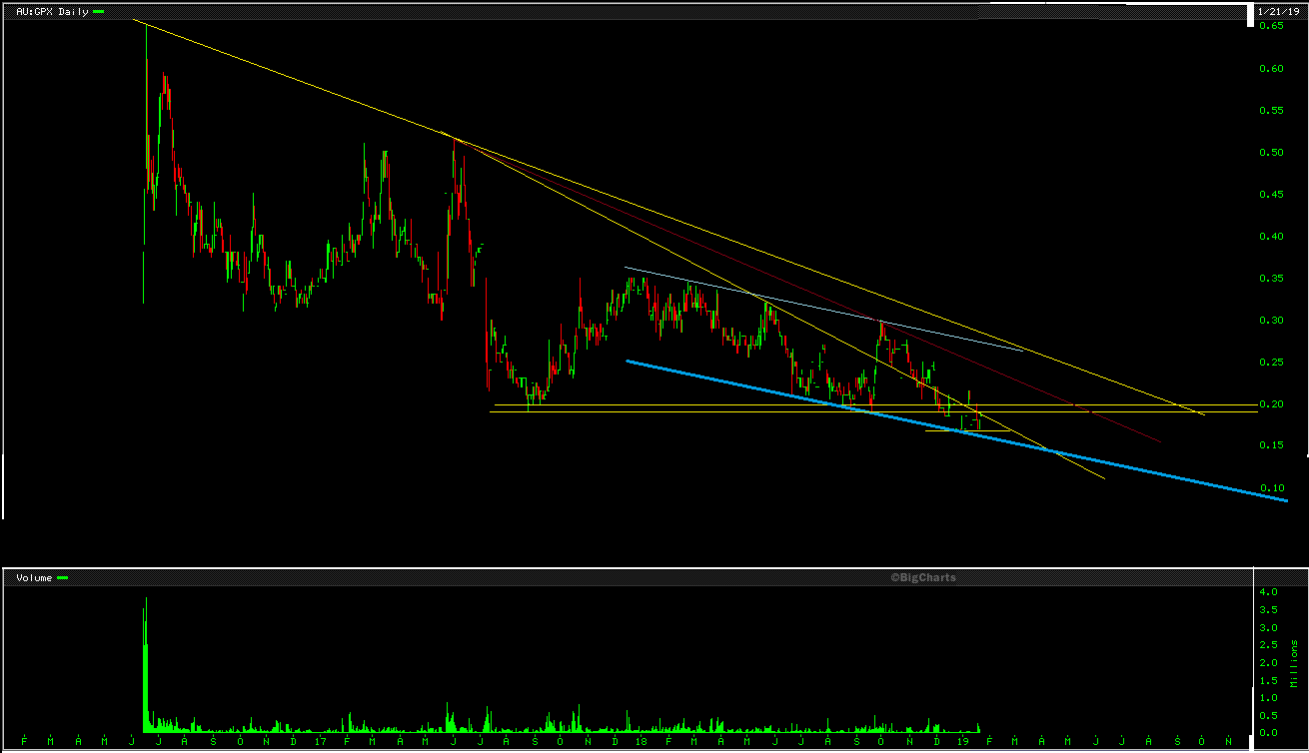

Viele halten GPX für aussichtsreich, aber warten weiter an der Seitenline.

Mal sehen wie das noch endet.

--------------

Nachdem Syrah und TON in letzter Zeit gestiegen waren, fangen jetzt auch die ersten Tansania Werte mit höherem Volumen an zu steigen. BKT (wohl auch wegen dem Marketing Papier) und jetzt auch Volt (ohne Meldung)

Werte wie Graphex oder Walkabout sollten demnächst dran sein.

Es sieht auf jeden Fall so aus, als wenn die Graphite Explorer den Boden ausgebildet haben und es wieder bei den ersten schon wieder nach oben geht.

Syrah

-------------

TON

-------------

Black Rock Mining (BKT):

-------------

Volt:

Mal sehen wie das noch endet.

--------------

Nachdem Syrah und TON in letzter Zeit gestiegen waren, fangen jetzt auch die ersten Tansania Werte mit höherem Volumen an zu steigen. BKT (wohl auch wegen dem Marketing Papier) und jetzt auch Volt (ohne Meldung)

Werte wie Graphex oder Walkabout sollten demnächst dran sein.

Es sieht auf jeden Fall so aus, als wenn die Graphite Explorer den Boden ausgebildet haben und es wieder bei den ersten schon wieder nach oben geht.

Syrah

-------------

TON

-------------

Black Rock Mining (BKT):

-------------

Volt:

Antwort auf Beitrag Nr.: 59.667.815 von N.Y. am 19.01.19 10:41:08

sehe ich gaaanz genau so. wie ich dir per BM geschrieben hatte lieber reiners halte ich GPX für aussichtsreich. was dir der trend letztlich vor die fresse haut ist ein jaaanz anderes kapitel der geschichte.

Zitat von N.Y.: @Reiners

Ich nehme die Infos auch gerne, Danke dafür!

Ich schaue mir auch immer an, in welcher Trendphase sich eine Aktie befindet.

Trends können erheblich weiter laufen, als es die Vorstellungskraft im einzelnen hergibt.

Somit kann die Frage, ist 17 c billig? nicht beantwortet werden, vllt. gehts noch auf 5 c, vllt. auch nicht.

Wenn es ein Aufwärtstrend ist, wird man noch genug Geld verdienen können, auch wenn der Entry erheblich über dem jetzigen Shareprice liegt.

Aber ich habe nicht jeden Tag schlecht Laune, weil der Krater im meinem Depot immer größer wird. Da geht es um mentale Fitness, ich denke man muss im richtigen Moment die mentale und finanzielle Kraft haben um einzusteigen, was schwierig wird, wenn man schon substantiell im Minus ist.

Ich habe den Graphitsektor auf der WL und bin auch weiterhin an Infos interessiert.

Wie auch immer gute Trades!

Gruß!

sehe ich gaaanz genau so. wie ich dir per BM geschrieben hatte lieber reiners halte ich GPX für aussichtsreich. was dir der trend letztlich vor die fresse haut ist ein jaaanz anderes kapitel der geschichte.

Near Term gibt es da ein wenig abweichende Meinungen und erhebliche Abweichungen bzgl. chinesischem Angebot ... (betrifft aber wohl vor allem die kleineren Flocken)

https://investingnews.com/daily/resource-investing/battery-m…

https://www.argusmedia.com/en/news/1814182-chinese-graphite-…

https://investingnews.com/daily/resource-investing/battery-m…

https://www.argusmedia.com/en/news/1814182-chinese-graphite-…