Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 373)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.245

Gesamt: 207.245

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0055

EUR

0,00 %

0,0000 EUR

Letzter Kurs 10.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 1,2000 | +18,05 | |

| 527,60 | +15,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 324,70 | -10,30 | |

| 9,8500 | -10,54 | |

| 0,6166 | -19,12 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.081.333 von IllePille am 29.10.18 09:39:21Werter User IllePille

Sie sind doch Ein Freier, Schlauer, Informierter Mensch.

Wenn Sie Diese Aktie für ein Schlechtes Geschäft halten, Finger weg! Zwingend!!!

Dann EINFACH Bessere auswählen.

Aber wenn Hier ein paar User nicht ganz wenig Geld verdienen sollten, beschweren Sie sich nicht!

END of Durchsage

Mfg

Sie sind doch Ein Freier, Schlauer, Informierter Mensch.

Wenn Sie Diese Aktie für ein Schlechtes Geschäft halten, Finger weg! Zwingend!!!

Dann EINFACH Bessere auswählen.

Aber wenn Hier ein paar User nicht ganz wenig Geld verdienen sollten, beschweren Sie sich nicht!

END of Durchsage

Mfg

Antwort auf Beitrag Nr.: 59.081.798 von Reiners am 29.10.18 10:24:15

All diese Punkte zusammen sollten den Kurs in den Bereich über 30-40 cent bringen. Sodas sowieso dann die 28 cent issue price greifen würden.

theoretisch ist deine Argumentation plausibel, wenngleich fraglich ist, wie nachhaltig news-related Kursanstiege wären. Aber du unterschätzt m.E. nicht nur den A$0,28-Deckel. Hinzu kommt noch dies:

"The Company intends to provide existing shareholders with an opportunity to participate in the equity raising on the same terms as the Castlelake Funds."

- warum sollten bestehende Aktionäre ihre Beteiligung "heute" zu 30-40 Cent ausbauen, wenn sie dies "morgen" im Rahmen einer Kapitalerhöhung zu 28 Cent - dann auch noch auf wesentlich sicherer Grundlage - tun können?

warum sollen Neuaktionäre "heute" zu 30-40 Cent Aktien kaufen, wenn eine größere Kapitalerhöhung zu bestenfalls(!) 28 Cent erfolgen wird und der Kurs in den allermeisten Fällen in die Nähe/auf oder gar unter den Augabepreis fallen? Eine Regelmäßigkeit, die natürlich auch für bestehende Aktionäre relevant ist.

Aber der wichtigste und schlechteste Punkt ist doch der "10% discount to the 15-day VWAP of Graphex shares up to the satisfaction of the conditions precedent". Das ist eine Einladung zum Shorten! Umso leichter bei einem üblicherweise umsatzschwachen Papier wie GPX. Natürlich kenne ich die Pläne des Finanziers nicht, aber idR wollen solche Firmen (verständlicherweise) möglichst günstig ihre Beteiligungen erwerben. Warten wir´s ab.

All diese Punkte zusammen sollten den Kurs in den Bereich über 30-40 cent bringen. Sodas sowieso dann die 28 cent issue price greifen würden.

theoretisch ist deine Argumentation plausibel, wenngleich fraglich ist, wie nachhaltig news-related Kursanstiege wären. Aber du unterschätzt m.E. nicht nur den A$0,28-Deckel. Hinzu kommt noch dies:

"The Company intends to provide existing shareholders with an opportunity to participate in the equity raising on the same terms as the Castlelake Funds."

- warum sollten bestehende Aktionäre ihre Beteiligung "heute" zu 30-40 Cent ausbauen, wenn sie dies "morgen" im Rahmen einer Kapitalerhöhung zu 28 Cent - dann auch noch auf wesentlich sicherer Grundlage - tun können?

warum sollen Neuaktionäre "heute" zu 30-40 Cent Aktien kaufen, wenn eine größere Kapitalerhöhung zu bestenfalls(!) 28 Cent erfolgen wird und der Kurs in den allermeisten Fällen in die Nähe/auf oder gar unter den Augabepreis fallen? Eine Regelmäßigkeit, die natürlich auch für bestehende Aktionäre relevant ist.

Aber der wichtigste und schlechteste Punkt ist doch der "10% discount to the 15-day VWAP of Graphex shares up to the satisfaction of the conditions precedent". Das ist eine Einladung zum Shorten! Umso leichter bei einem üblicherweise umsatzschwachen Papier wie GPX. Natürlich kenne ich die Pläne des Finanziers nicht, aber idR wollen solche Firmen (verständlicherweise) möglichst günstig ihre Beteiligungen erwerben. Warten wir´s ab.

Antwort auf Beitrag Nr.: 59.081.555 von mge am 29.10.18 10:00:58

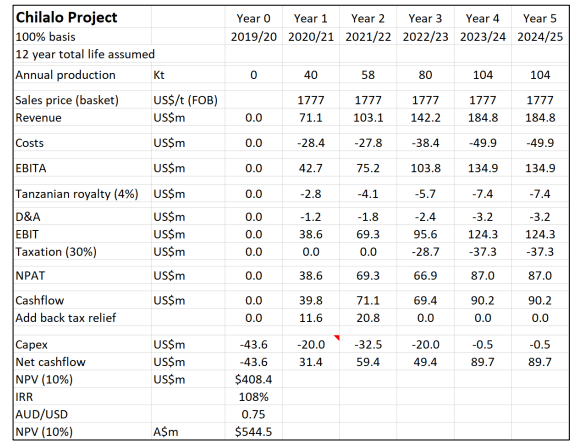

Graphex könnte sich schnell zu einer Cash Cow entwickeln

Nachsteuergewinn

USD/AUD 0,75 (aktuell besser 0,72)

------------

2020/21 38,6 Mio USD = 51,4 Mio AUD * 0,84 Anteil = 43 Mio AUD

2021/22 69,3 Mio USD = 92,4 Mio AUD * 0,84 Anteil = 77,6 Mio AUD

2022/23 66,9 Mio USD = 89,2 Mio AUD * 0,84 Anteil = 74,9 Mio AUD

2023/24 87,0 Mio USD = 116 Mio AUD * 0,84 Anteil = 97,4 Mio AUD

Marktwert aktuell 21 Mio AUD

Graphex könnte sich schnell zu einer Cash Cow entwickeln

Nachsteuergewinn

USD/AUD 0,75 (aktuell besser 0,72)

------------

2020/21 38,6 Mio USD = 51,4 Mio AUD * 0,84 Anteil = 43 Mio AUD

2021/22 69,3 Mio USD = 92,4 Mio AUD * 0,84 Anteil = 77,6 Mio AUD

2022/23 66,9 Mio USD = 89,2 Mio AUD * 0,84 Anteil = 74,9 Mio AUD

2023/24 87,0 Mio USD = 116 Mio AUD * 0,84 Anteil = 97,4 Mio AUD

Marktwert aktuell 21 Mio AUD

Antwort auf Beitrag Nr.: 59.081.555 von mge am 29.10.18 10:00:58Ich hätte mir gewünscht, dass sie das Financing erst zu Ende verhandeln, wenn die ML issues ausgeräumt sind. Die Konditionen wären dann sicher ne ganze Ecker besser, aber der zeitliche Verlust hätte das auch wieder auffressen können.

Wie gesagt, die Kassen sind leer und es wäre zu einer unnötigen Verwässerung mit ca. 35 mio Shares gekommen.

------

Und schauen wir und mal Walkabout, Kibaran, Magnis usw. an. Haben alle auch die Genehmigung und haben alle eine BFS fertig, die Graphex jetzt gerade die nächsten 6 Monate erstellen muss.

Also die könnten doch jetzt voll loslegen mit fertiger BFS, aber es passiert nix in Sachen Capex Finanzierung.

Wie gesagt, die Kassen sind leer und es wäre zu einer unnötigen Verwässerung mit ca. 35 mio Shares gekommen.

------

Und schauen wir und mal Walkabout, Kibaran, Magnis usw. an. Haben alle auch die Genehmigung und haben alle eine BFS fertig, die Graphex jetzt gerade die nächsten 6 Monate erstellen muss.

Also die könnten doch jetzt voll loslegen mit fertiger BFS, aber es passiert nix in Sachen Capex Finanzierung.

Post-tax payback period sind gerade mal 10 Monate (0,84 years).

Die 15% Zinsen auf 30 Mio USD bzw. 40 Mio AUD sind ja gerade mal 4,5 Mio USD bzw. 6 Mio AUD im Jahr.

Ärgerlich ein Zinssatz von 15%, aber nur auf eine relativ keine Summe von 30 Mio USD und vor allem nur eine sehr kurze Zeit von 1 bis max 3 Jahre.

---------------

2% structuring fee fällt ja wohl nur einmal an

7,5% issuer discount - keine Ahnung, was ist das, wie rechnet sich das ?

-------------

Bzgl der Eigenkapitalkomponente hat man sich nicht nur einen Maximalpreis gesichert (28 A-Cent), sondern - Walkabout lässt grüßen - einen "10% discount to the 15-day VWAP of Graphex shares up to the satisfaction of the conditions precedent". Wobei das noch viel übler als bei WKT ist, weil der Zeitpunkt für den Stichtag weiter und unvorhersehbar in der Zukunft liegt. Wie kann man so eine Bedingung akzeptieren???

Also die Finanzierung wird wohl in Q2/2019 passieren. Bis dahin haben aber wir noch viele gute News zu erwarten, die den Kurs über 30c bringen sollten.

- Ressourcenerweitung / -verbesserung

- diverse Offtakes

- Klärung open issues mit Tansania Regierung

- Eine BFS die sich gewaschen hat und deutlich über der sehr guten UFS liegen sollte

Eventuell haben wir im Sommer 2019 auch ein besseres Börsenklima für Zukunfsrohstoffe, viel schlechter als die Stimmung jetzt kann man sich ja fast kaum vorstellen.

All diese Punkte zusammen sollten den Kurs in den Bereich über 30-40 cent bringen. Sodas sowieso dann die 28 cent issue price greifen würden.

Den Punkt sehe ich lange nicht so kritisch wie Du.

-------------

Eine Sache sollte man auch noch bedenken.

Die Kassen bei Graphex sind gerade leer, vielleicht 0,5 Mio cash noch.

Es werden 5 Mio USD bzw. 7 Mio AUD gebraucht um die BFS fertig zu stellen und für working capital

Bei diesen schlechten Börsen hätte man die neuen Shares für max 20 cent wahrscheinlich rausgeben müssen. Also 35 Mio neue Shares und eine unnötige Verwässerung. Also der Mist den Walkabout gerade macht. Durch das 5 Mio USD Vorabdarlehn hat man sich das schön sparren können.

Fazit:

Finanzierung nicht gerade billig, aber verkraftbar.

Vor allem hat man später einen sehr finanzkräftigen Großaktionär mit 40%

Die 15% Zinsen auf 30 Mio USD bzw. 40 Mio AUD sind ja gerade mal 4,5 Mio USD bzw. 6 Mio AUD im Jahr.

Ärgerlich ein Zinssatz von 15%, aber nur auf eine relativ keine Summe von 30 Mio USD und vor allem nur eine sehr kurze Zeit von 1 bis max 3 Jahre.

---------------

2% structuring fee fällt ja wohl nur einmal an

7,5% issuer discount - keine Ahnung, was ist das, wie rechnet sich das ?

-------------

Bzgl der Eigenkapitalkomponente hat man sich nicht nur einen Maximalpreis gesichert (28 A-Cent), sondern - Walkabout lässt grüßen - einen "10% discount to the 15-day VWAP of Graphex shares up to the satisfaction of the conditions precedent". Wobei das noch viel übler als bei WKT ist, weil der Zeitpunkt für den Stichtag weiter und unvorhersehbar in der Zukunft liegt. Wie kann man so eine Bedingung akzeptieren???

Also die Finanzierung wird wohl in Q2/2019 passieren. Bis dahin haben aber wir noch viele gute News zu erwarten, die den Kurs über 30c bringen sollten.

- Ressourcenerweitung / -verbesserung

- diverse Offtakes

- Klärung open issues mit Tansania Regierung

- Eine BFS die sich gewaschen hat und deutlich über der sehr guten UFS liegen sollte

Eventuell haben wir im Sommer 2019 auch ein besseres Börsenklima für Zukunfsrohstoffe, viel schlechter als die Stimmung jetzt kann man sich ja fast kaum vorstellen.

All diese Punkte zusammen sollten den Kurs in den Bereich über 30-40 cent bringen. Sodas sowieso dann die 28 cent issue price greifen würden.

Den Punkt sehe ich lange nicht so kritisch wie Du.

-------------

Eine Sache sollte man auch noch bedenken.

Die Kassen bei Graphex sind gerade leer, vielleicht 0,5 Mio cash noch.

Es werden 5 Mio USD bzw. 7 Mio AUD gebraucht um die BFS fertig zu stellen und für working capital

Bei diesen schlechten Börsen hätte man die neuen Shares für max 20 cent wahrscheinlich rausgeben müssen. Also 35 Mio neue Shares und eine unnötige Verwässerung. Also der Mist den Walkabout gerade macht. Durch das 5 Mio USD Vorabdarlehn hat man sich das schön sparren können.

Fazit:

Finanzierung nicht gerade billig, aber verkraftbar.

Vor allem hat man später einen sehr finanzkräftigen Großaktionär mit 40%

Trading Spotlight

Der folgende Absatz aus dem Research fasst es ganz gut zusammen:

This financing package is a relatively expensive source of capital. However, to have allowed financing negotiations to drag on would have risked GPX losing its first mover advantage in the expandable graphite market. As well, there could also have been significant dilution as GPX continued to tap equity markets to stay alive. There was the possibility of GPX losing control of the project with “use it or lose it” policies being discussed in Tanzania.

Ich hätte mir gewünscht, dass sie das Financing erst zu Ende verhandeln, wenn die ML issues ausgeräumt sind. Die Konditionen wären dann sicher ne ganze Ecker besser, aber der zeitliche Verlust hätte das auch wieder auffressen können.

This financing package is a relatively expensive source of capital. However, to have allowed financing negotiations to drag on would have risked GPX losing its first mover advantage in the expandable graphite market. As well, there could also have been significant dilution as GPX continued to tap equity markets to stay alive. There was the possibility of GPX losing control of the project with “use it or lose it” policies being discussed in Tanzania.

Ich hätte mir gewünscht, dass sie das Financing erst zu Ende verhandeln, wenn die ML issues ausgeräumt sind. Die Konditionen wären dann sicher ne ganze Ecker besser, aber der zeitliche Verlust hätte das auch wieder auffressen können.

Antwort auf Beitrag Nr.: 59.080.613 von IllePille am 29.10.18 08:26:09Die nackten Zahlen sehen erstmal ekelig aus. Die smartesten Leute im Haus sind anscheinend in der Lage, nicht nur das tollste Projekt zu identifizieren, sondern auch die smarteste Marge zu ziehen. Zudem wird der Kurs wegen des Bezugspreismechanismus nun vorläufig vermutlich nicht aus dem Quark kommen.

Aber: Wenn nun alles so läuft wie geplant und die Issues gelöst werden können, ist die gesamte Finanzierung gesichert, was ein großer Pluspunkt ist. Und die hoffentlich kurze Minenbauzeit sowie der rasche Payback lassen hoffen, dass Castlelake diese Margen nur relativ kurze Zeit ziehen kann ("early repayment of the bonds is possible"). Der Rest der Vereinbarungen sieht für mich so aus, als ob Castlelake das Geld bzw. einen Grossteil davon tatsächlich über die Equity-Komponente verdienen möchte, was langfristig auch den Kleinaktionären zu gute kommen dürfte.

Aber: Wenn nun alles so läuft wie geplant und die Issues gelöst werden können, ist die gesamte Finanzierung gesichert, was ein großer Pluspunkt ist. Und die hoffentlich kurze Minenbauzeit sowie der rasche Payback lassen hoffen, dass Castlelake diese Margen nur relativ kurze Zeit ziehen kann ("early repayment of the bonds is possible"). Der Rest der Vereinbarungen sieht für mich so aus, als ob Castlelake das Geld bzw. einen Grossteil davon tatsächlich über die Equity-Komponente verdienen möchte, was langfristig auch den Kleinaktionären zu gute kommen dürfte.

Antwort auf Beitrag Nr.: 59.081.066 von Popeye82 am 29.10.18 09:07:39aber Du kannst Die Aktie ja für Dich abhaken

dass so ein dümmlicher Spruch von dir kommt, überrascht mich nun doch. Gewöhnlich hört man so etwas nur von Leuten, die mit getönter Brille ihre Investments verfolgen und kritische Anmerkungen, auch wenn sie wie hier begründet werden, so beiseite wischen.

dass so ein dümmlicher Spruch von dir kommt, überrascht mich nun doch. Gewöhnlich hört man so etwas nur von Leuten, die mit getönter Brille ihre Investments verfolgen und kritische Anmerkungen, auch wenn sie wie hier begründet werden, so beiseite wischen.

Antwort auf Beitrag Nr.: 59.080.613 von IllePille am 29.10.18 08:26:09Dass FInanzierungem im resource Bereich "inzwischen fast immer Eine Horroshow werden" ist ja Nichts Neues.

So schlecht finde ich es nicht,

aber Du kannst Die Aktie ja für Dich abhaken.

So schlecht finde ich es nicht,

aber Du kannst Die Aktie ja für Dich abhaken.

Antwort auf Beitrag Nr.: 59.080.613 von IllePille am 29.10.18 08:26:09dazu steht auch ein passus im research report. fazit tansania und grafite da traut sich kaum ein geldgeber ran. das ist der grund warum es teurer geworden ist. das kurzziel ist deshalb ja auch von 2.35 auf 1.69 gefallen. ich kann damit leben. immer noch genug potential