Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 71)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 14

Gesamt: 207.261

Gesamt: 207.261

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 16.05.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,6500 | +41,30 | |

| 1,6450 | +10,40 | |

| 0,7500 | +10,29 | |

| 0,8630 | +9,94 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14.900,00 | -9,70 | |

| 0,7000 | -10,26 | |

| 0,8600 | -17,31 | |

| 0,6166 | -19,12 | |

| 47,85 | -97,97 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.617.528 von peterhuber91 am 07.02.20 18:37:47Man könnte auch mal das Gestein vergleichen aus welchen das Grafit extrahiert wird. Natürlich Recovery Rate gehört zu den Processing Variablen.

Aber bei den Processing plant kosten ist eine Prüfung auf Plausibilität schwierig möglich.

Aber bei den Processing plant kosten ist eine Prüfung auf Plausibilität schwierig möglich.

Das hatte ich OZNT unter Punkt F) geschickt.

-------------------------

F) WKT concerns

No deep DD or independent partner.

Castlelake looks now 2 years over each GPX figure incl. one board member.

Pareto only wants to earn fees and don’t want a stake in WKT. They are not independent and DD took only a few months.

How realistic WKT DFS figures ?

DFS is done in 4 week.

10.1.2017 scoping study, 7.2.2017 DFS.

GPX DFS takes 16 months.

WKT DFS 45 pages, GPX DPS 89 pages.

Many points quoted at GPX DFS, I don’t find at WKT.

So we are speaking about a diffent quality of DFS.

--------------------

Tansania Law ?

Side 37 DFS

WKT fulfills these conditions ? Or it can be come even more expensive with WKT Capex costs?

--------------------------

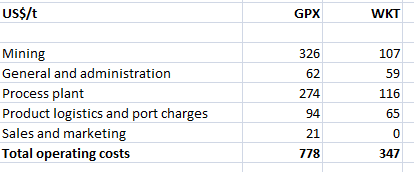

Why has WKT lower product logistics and port charges? Makes no sense.

Why no sales and marketing ?

-------------------------

F) WKT concerns

No deep DD or independent partner.

Castlelake looks now 2 years over each GPX figure incl. one board member.

Pareto only wants to earn fees and don’t want a stake in WKT. They are not independent and DD took only a few months.

How realistic WKT DFS figures ?

DFS is done in 4 week.

10.1.2017 scoping study, 7.2.2017 DFS.

GPX DFS takes 16 months.

WKT DFS 45 pages, GPX DPS 89 pages.

Many points quoted at GPX DFS, I don’t find at WKT.

So we are speaking about a diffent quality of DFS.

--------------------

Tansania Law ?

Side 37 DFS

WKT fulfills these conditions ? Or it can be come even more expensive with WKT Capex costs?

--------------------------

Why has WKT lower product logistics and port charges? Makes no sense.

Why no sales and marketing ?

Antwort auf Beitrag Nr.: 62.617.522 von Maigret am 07.02.20 18:36:26Vielleicht sind GPX ja einfach die ersten in der Reihe der Graphite-Hopefulls die Ihre Zahlen nach dem Syrah-Debakel auf eine realistische Basis gestellt hat ? Ich habe nicht den gesamten Überblick über alle Werte. Aber einige low-Capex DFS die ich mir angeschaut habe wurden bottom-up erstellt, als noch nicht absehbar war dass der große Frontrunner in großem Stil Schiffbruch erleidet...

Sehr guter Punkt.

Sehr guter Punkt.

Antwort auf Beitrag Nr.: 62.617.441 von Reiners am 07.02.20 18:25:16Schwer zu sagen. Mining kosten hängen natürlich abseits der Grade noch von der bohrlochtiefe, Recovery und den Abstand des erzhaltigen Gesteins ab (siehe Strip ratio)

Beim Processing circuit könnte die Abweichung durch den höheren Anteil der expandable Flocken. Bin hier aber absolut kein Profi. Interessant wäre mal ein Vergleich der einzelnen opex Bestandteile zwischen PFS und DFS.

Beim Processing circuit könnte die Abweichung durch den höheren Anteil der expandable Flocken. Bin hier aber absolut kein Profi. Interessant wäre mal ein Vergleich der einzelnen opex Bestandteile zwischen PFS und DFS.

Antwort auf Beitrag Nr.: 62.617.387 von peterhuber91 am 07.02.20 18:18:10

"ABER die wesentlichen günstigere Opex für das reine Konzentrat spricht ihnen aufgrund der höheren Grade niemand ab"

Nicht per se, aber in der Höhe. Retrograd abgeleiteten 3.8 US$/t im Mining traue ich nicht über den Weg

"Das hat viel Vertrauen gekostet was jetzt wieder aufgebaut werden muss."

Vielleicht sind GPX ja einfach die ersten in der Reihe der Graphite-Hopefulls die Ihre Zahlen nach dem Syrah-Debakel auf eine realistische Basis gestellt hat ? Ich habe nicht den gesamten Überblick über alle Werte. Aber einige low-Capex DFS die ich mir angeschaut habe wurden bottom-up erstellt, als noch nicht absehbar war dass der große Frontrunner in großem Stil Schiffbruch erleidet... Oft sind es ja die gleichen Consultant Nasen die in einem Segment die Studien erstellen und voneinander abschreiben ist sicher auch Gang und Gäbe.

Zitat von peterhuber91: Wie gesagt geht es nicht um die jetzt ‚realistische‘ Bewertung der Economics sondern die um seiner Zeit ‚unrealistischen‘. Das hat viel Vertrauen gekostet was jetzt wieder aufgebaut werden muss.

Die Qualität der gpx DFS wird man wohl erst bei einem transparenten WKT Update beurteilen können ABER die wesentlichen günstigere Opex für das reine Konzentrat spricht ihnen aufgrund der höheren Grade niemand ab. GPX muss einfach ein offtake oder MOU für micronised bzw expandable bringen um ihre Verkaufspreise aus der DFS zu bestätigen. Darauf wird der Kurs kräftig reagieren, eine 30% IRR posttax auf NPV10 Basis ist grundsätzlich okay wenn man den Zahlen vertrauen schenkt.

"ABER die wesentlichen günstigere Opex für das reine Konzentrat spricht ihnen aufgrund der höheren Grade niemand ab"

Nicht per se, aber in der Höhe. Retrograd abgeleiteten 3.8 US$/t im Mining traue ich nicht über den Weg

"Das hat viel Vertrauen gekostet was jetzt wieder aufgebaut werden muss."

Vielleicht sind GPX ja einfach die ersten in der Reihe der Graphite-Hopefulls die Ihre Zahlen nach dem Syrah-Debakel auf eine realistische Basis gestellt hat ? Ich habe nicht den gesamten Überblick über alle Werte. Aber einige low-Capex DFS die ich mir angeschaut habe wurden bottom-up erstellt, als noch nicht absehbar war dass der große Frontrunner in großem Stil Schiffbruch erleidet... Oft sind es ja die gleichen Consultant Nasen die in einem Segment die Studien erstellen und voneinander abschreiben ist sicher auch Gang und Gäbe.

Trading Spotlight

Gut WKT hat Grade von 17% und GPX von 10%, aber bringt das so viel Unterschied bei den Process Plant costs ?

GPX 274 USD/T WKT 116 USD/T

Das finde ich fast schon zu hoch.

Antwort auf Beitrag Nr.: 62.617.342 von Reiners am 07.02.20 18:13:16

Waren glaube ich nur 2-3 Mille. Geht wahrscheinlich in den Opex unter.

Zitat von Reiners: Hab mal ein bischen in den WKT DFSen geblättert. Zu einem (wenn auch überschaubaren) Umfang hat man sich die Capex-Reduzierung vs. der ursprüngl. DFS ja auch mit Leasing erkauft.

Dann verstehe ich aber nicht, warum die Opex bei WKT so niedrig ist.

Irgendwas passt hier nicht zusammen.

Waren glaube ich nur 2-3 Mille. Geht wahrscheinlich in den Opex unter.

Antwort auf Beitrag Nr.: 62.617.240 von Maigret am 07.02.20 18:02:08Wie gesagt geht es nicht um die jetzt ‚realistische‘ Bewertung der Economics sondern die um seiner Zeit ‚unrealistischen‘. Das hat viel Vertrauen gekostet was jetzt wieder aufgebaut werden muss.

Die Qualität der gpx DFS wird man wohl erst bei einem transparenten WKT Update beurteilen können ABER die wesentlichen günstigere Opex für das reine Konzentrat spricht ihnen aufgrund der höheren Grade niemand ab. GPX muss einfach ein offtake oder MOU für micronised bzw expandable bringen um ihre Verkaufspreise aus der DFS zu bestätigen. Darauf wird der Kurs kräftig reagieren, eine 30% IRR posttax auf NPV10 Basis ist grundsätzlich okay wenn man den Zahlen vertrauen schenkt.

Die Qualität der gpx DFS wird man wohl erst bei einem transparenten WKT Update beurteilen können ABER die wesentlichen günstigere Opex für das reine Konzentrat spricht ihnen aufgrund der höheren Grade niemand ab. GPX muss einfach ein offtake oder MOU für micronised bzw expandable bringen um ihre Verkaufspreise aus der DFS zu bestätigen. Darauf wird der Kurs kräftig reagieren, eine 30% IRR posttax auf NPV10 Basis ist grundsätzlich okay wenn man den Zahlen vertrauen schenkt.

Antwort auf Beitrag Nr.: 62.617.240 von Maigret am 07.02.20 18:02:08Hab mal ein bischen in den WKT DFSen geblättert. Zu einem (wenn auch überschaubaren) Umfang hat man sich die Capex-Reduzierung vs. der ursprüngl. DFS ja auch mit Leasing erkauft.

Dann verstehe ich aber nicht, warum die Opex bei WKT so niedrig ist.

Irgendwas passt hier nicht zusammen.

Dann verstehe ich aber nicht, warum die Opex bei WKT so niedrig ist.

Irgendwas passt hier nicht zusammen.

Antwort auf Beitrag Nr.: 62.617.012 von Reiners am 07.02.20 17:40:48

Mal gucken, wenn der OZNT seine Studie draussen hat misch ich vielleicht auch ein bischen auf HC mit und schmeisse ein paar Steine in den WKT Garten. Im Projekt-Schlechtreden bin ich eigentlich ganz gut. Und was ich so gesehen habe ist da genug Angriffsfläche vorhanden...

Zitat von Reiners: Thanks for the reply

Will review and respond over the weekend.

--------------

Also OZNT wird sich meine Argumente über das Wochenende anschauen.

Dann noch Phil's Kommentare morgen.

Das wird ein Fest.

Mensch, ich wollte mein Zeiteinsatz hier eigentlich runterfahren und nicht erhöhen.

Mal gucken, wenn der OZNT seine Studie draussen hat misch ich vielleicht auch ein bischen auf HC mit und schmeisse ein paar Steine in den WKT Garten. Im Projekt-Schlechtreden bin ich eigentlich ganz gut. Und was ich so gesehen habe ist da genug Angriffsfläche vorhanden...