Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 94)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 12

Gesamt: 207.259

Gesamt: 207.259

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 16.05.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,6500 | +41,30 | |

| 1,6450 | +10,40 | |

| 0,7500 | +10,29 | |

| 0,8630 | +9,94 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14.900,00 | -9,70 | |

| 0,7000 | -10,26 | |

| 0,8600 | -17,31 | |

| 0,6166 | -19,12 | |

| 47,85 | -97,97 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.533.550 von peterhuber91 am 30.01.20 15:43:38Die Antwort liegt in der Frage warum der Output nur mehr die Hälfte beträgt? Aufgrund der neuen Strategie oder aufgrund einer fehlgeplanten DFS?

Das hat jetzt nicht direkt mit der neuen Strategie zu tun, sondern mit Syrah.

Syrah wollte viel zu viel und viel zu schnell. Ergebnis: Jedes Quartal minus und Produktion auf 50.000t runtergefahren, obwohl die Anlage 350.000t kann. Keine Mensch braucht diese Massen an fines.

Graphex (wahrscheinlich hat Castlelake drauf bestanden) will jetzt nicht den selben Fehler machen, sondern mit 50.000t in der DFS planen und wenn der Markt es hergibt erhöhen.

Der Markt dafür könnte da sein, aber man geht es jetzt erstmal vorsichtiger an:

Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Das hat jetzt nicht direkt mit der neuen Strategie zu tun, sondern mit Syrah.

Syrah wollte viel zu viel und viel zu schnell. Ergebnis: Jedes Quartal minus und Produktion auf 50.000t runtergefahren, obwohl die Anlage 350.000t kann. Keine Mensch braucht diese Massen an fines.

Graphex (wahrscheinlich hat Castlelake drauf bestanden) will jetzt nicht den selben Fehler machen, sondern mit 50.000t in der DFS planen und wenn der Markt es hergibt erhöhen.

Der Markt dafür könnte da sein, aber man geht es jetzt erstmal vorsichtiger an:

Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Antwort auf Beitrag Nr.: 62.531.876 von Karlchen54 am 30.01.20 13:29:32Finde ich gut, jede Werbung / Bekanntmachung macht Sinn.

Ich gebe auch gerne Input / Hilfestellung

Überschrift könnte lauten. "Grafitexplorer mit der weltweit höchsten Marge", oder so ähnlich.

Ich gebe gerne Input, aber das sollte federführend jemand anderes machen. Ich mache schon genug.

Ich gebe auch gerne Input / Hilfestellung

Überschrift könnte lauten. "Grafitexplorer mit der weltweit höchsten Marge", oder so ähnlich.

Ich gebe gerne Input, aber das sollte federführend jemand anderes machen. Ich mache schon genug.

Antwort auf Beitrag Nr.: 62.533.190 von Reiners am 30.01.20 15:11:16Danke für deine Recherchen.

Alles gut und recht. Aber warum die neue Strategie wenn diese zu einem 1/3 des IRR und verminderten NPV führt?

Die Antwort liegt in der Frage warum der Output nur mehr die Hälfte beträgt? Aufgrund der neuen Strategie oder aufgrund einer fehlgeplanten DFS?

Wäre dann die capex fast doppelt so hoch für die neue Strategie und nicht stemmbar. Wäre ein Sprung von 40m auf 160 (185 abzg. Synergien) für 100ktpa.

Wie auch immer die unsaubere Arbeit in der PFS und deren Erklärungsversuche befriedigen mich nicht.

Alles gut und recht. Aber warum die neue Strategie wenn diese zu einem 1/3 des IRR und verminderten NPV führt?

Die Antwort liegt in der Frage warum der Output nur mehr die Hälfte beträgt? Aufgrund der neuen Strategie oder aufgrund einer fehlgeplanten DFS?

Wäre dann die capex fast doppelt so hoch für die neue Strategie und nicht stemmbar. Wäre ein Sprung von 40m auf 160 (185 abzg. Synergien) für 100ktpa.

Wie auch immer die unsaubere Arbeit in der PFS und deren Erklärungsversuche befriedigen mich nicht.

Antwort auf Beitrag Nr.: 62.531.279 von peterhuber91 am 30.01.20 12:40:10 capex Erhöhung: - warum ist die Erkenntnis der lokalen Errichtung der Mine nicht schon in der PFS eingeflossen?

Also die PFS wurde im September 2018, also vor 16 Monaten gemacht. Ich denke damals war es überhaupt klar, das die Tansania Firmen zwingend Teile des Aufbaus übernehmen müssen.

Die Tansania Minengesetze haben sich immer weiter angepasst, bzw. wurden konkretisiert, die letzten 2 Jahre.

Die meisten Explorer haben das noch gar nicht upgedatet in Ihren DFS/BFS.

Ecocgraf, Black Rock, Volt, usw. müssten eigentlich Ihr Capex und auch Opex updaten, damit das zu den neuen Minengesetzten passt.

Einige haben das bis heute nicht gepickt. z.B Magnis (MNS)

https://stocknessmonster.com/announcements/mns.asx-2A1192374…

Magnis Energy Technologies Limited (ASX: MNS) is pleased to

announce that it has executed a Binding Engineering, Procurement and Construction (“EPC”)

contract with Metallurgical Corporation of China (“MCC”), to provide turn-key solution for a

240,000 tpa graphite production facility at the Company’s Nachu Project in Tanzania.

Und das man 11 DECEMBER 2019, Magnis ignoriert bis heute alle Realitäten

Magnis ignoriert bis heute alle Realitäten

----------------

wie kann es zu derartigen unterschiedlichen Prämissen zw. PFS und DFS kommen (110% irr zu 30% irr bei gleichen Abzinsungsfaktor)?;Halber Output bei doppelter capex stinkt aber trotzdem zum Himmel - da muss man die geänderte strategie hinterfragen. Der Hintergrund wäre interessant zu wissen.

ganz einfach, hat 5 Gründe

- deutlich längerer Ramp up

- Doppele Capex

- PFS waren die ersten beiden Jahre 58000t und dann von Jahr 3 bis 8,5 100.000t/year. Jetzt 50.000t alle 18 Jahre. Du weist selber wie was wirkt, wenn in den ersten Jahren, das meiste reinkommt.

- die Marge in der neuen Strategie steigt ja stark von Jahr 1 auf Jahr 5. Also am Anfang niedrigerer Cash Flow. Deshalb ist der NPV im Jahr 4 ja auch 510 mio USD.

- Und was Maigret schon sagt, direkte Wiederinvestion des Cash Flows in die neue Strategie, in der ersten Jahren. Das fehlt auch an Cash Flow.

Also die PFS wurde im September 2018, also vor 16 Monaten gemacht. Ich denke damals war es überhaupt klar, das die Tansania Firmen zwingend Teile des Aufbaus übernehmen müssen.

Die Tansania Minengesetze haben sich immer weiter angepasst, bzw. wurden konkretisiert, die letzten 2 Jahre.

Die meisten Explorer haben das noch gar nicht upgedatet in Ihren DFS/BFS.

Ecocgraf, Black Rock, Volt, usw. müssten eigentlich Ihr Capex und auch Opex updaten, damit das zu den neuen Minengesetzten passt.

Einige haben das bis heute nicht gepickt. z.B Magnis (MNS)

https://stocknessmonster.com/announcements/mns.asx-2A1192374…

Magnis Energy Technologies Limited (ASX: MNS) is pleased to

announce that it has executed a Binding Engineering, Procurement and Construction (“EPC”)

contract with Metallurgical Corporation of China (“MCC”), to provide turn-key solution for a

240,000 tpa graphite production facility at the Company’s Nachu Project in Tanzania.

Und das man 11 DECEMBER 2019,

Magnis ignoriert bis heute alle Realitäten

Magnis ignoriert bis heute alle Realitäten ----------------

wie kann es zu derartigen unterschiedlichen Prämissen zw. PFS und DFS kommen (110% irr zu 30% irr bei gleichen Abzinsungsfaktor)?;Halber Output bei doppelter capex stinkt aber trotzdem zum Himmel - da muss man die geänderte strategie hinterfragen. Der Hintergrund wäre interessant zu wissen.

ganz einfach, hat 5 Gründe

- deutlich längerer Ramp up

- Doppele Capex

- PFS waren die ersten beiden Jahre 58000t und dann von Jahr 3 bis 8,5 100.000t/year. Jetzt 50.000t alle 18 Jahre. Du weist selber wie was wirkt, wenn in den ersten Jahren, das meiste reinkommt.

- die Marge in der neuen Strategie steigt ja stark von Jahr 1 auf Jahr 5. Also am Anfang niedrigerer Cash Flow. Deshalb ist der NPV im Jahr 4 ja auch 510 mio USD.

- Und was Maigret schon sagt, direkte Wiederinvestion des Cash Flows in die neue Strategie, in der ersten Jahren. Das fehlt auch an Cash Flow.

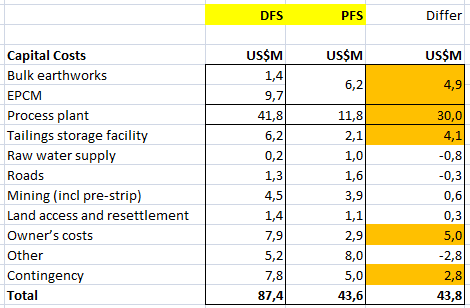

Ich habe mir noch mal die Capex angeschaut.

Das die Tailings storage facility teuer geworden sind, 4,1 Mio USD, dazu hat Graphex schon was geschrieben

The Tailings Storage Facility requires an HDPE liner to prevent potentially acid forming tailings and waste rock dump runoff from affecting ground water.

Warum die Owner’s costs 5 Mio USD teuer geworden sind, keine Ahnung, müsste man noch mal nachfragen.

Die Musik spielt aber bei der Process plant +30 Mio USD

Hier gibt es folgende Begründungen:

Also zum Teil muss man jetzt Tansania Firmen mehr mit einbinden, ist halt neues Minengesetz.

Zum zweiten, braucht man für die neue Strategie, die jetzt zu der weltweit höhsten Marge von 1595 USD/T führt, auch einige Prozess Anpassungen in der Plant, und zum dritten jetzt teilweiser Kauf von höherwertigen Anlagen / Equipment, die eine höhere Qualität haben, als die billig Anlagen / Equipment aus China.

Ja die Capex ist hochgegangen, auch wegen der neuen Strategie, aber dafür haben wir jetzt auch eine höhere Marge von 1595 statt 1277 USD/T.

------------

Hier noch mal die Gründe:

The 2018 PFS assumed Chinese manufactured equipment and a full Chinese EPC and installation.

Tanzanian local content laws and regulations are somewhat prescriptive in relation to local content

requirements for mining development and operations. While the Company will investigate whether

the Tanzanian Government would grant a waiver to allow for a full Chinese manufacture and

construction, the DFS has been prepared in compliance with Tanzanian local content requirements.

Scope changes aimed at maximising revenue for graphite products including:

o Process plant flexibility to separate coarse and fine products.

o Additional screening capabilities.

o Flexibility in product packaging.

Western equipment preferred to Chinese equipment for critical areas of the process plant – the

Company has sought guidance from existing operations in this regard.

Das die Tailings storage facility teuer geworden sind, 4,1 Mio USD, dazu hat Graphex schon was geschrieben

The Tailings Storage Facility requires an HDPE liner to prevent potentially acid forming tailings and waste rock dump runoff from affecting ground water.

Warum die Owner’s costs 5 Mio USD teuer geworden sind, keine Ahnung, müsste man noch mal nachfragen.

Die Musik spielt aber bei der Process plant +30 Mio USD

Hier gibt es folgende Begründungen:

Also zum Teil muss man jetzt Tansania Firmen mehr mit einbinden, ist halt neues Minengesetz.

Zum zweiten, braucht man für die neue Strategie, die jetzt zu der weltweit höhsten Marge von 1595 USD/T führt, auch einige Prozess Anpassungen in der Plant, und zum dritten jetzt teilweiser Kauf von höherwertigen Anlagen / Equipment, die eine höhere Qualität haben, als die billig Anlagen / Equipment aus China.

Ja die Capex ist hochgegangen, auch wegen der neuen Strategie, aber dafür haben wir jetzt auch eine höhere Marge von 1595 statt 1277 USD/T.

------------

Hier noch mal die Gründe:

The 2018 PFS assumed Chinese manufactured equipment and a full Chinese EPC and installation.

Tanzanian local content laws and regulations are somewhat prescriptive in relation to local content

requirements for mining development and operations. While the Company will investigate whether

the Tanzanian Government would grant a waiver to allow for a full Chinese manufacture and

construction, the DFS has been prepared in compliance with Tanzanian local content requirements.

Scope changes aimed at maximising revenue for graphite products including:

o Process plant flexibility to separate coarse and fine products.

o Additional screening capabilities.

o Flexibility in product packaging.

Western equipment preferred to Chinese equipment for critical areas of the process plant – the

Company has sought guidance from existing operations in this regard.

Trading Spotlight

HC bin ich schon lange angemeldet, klar - werde da auch jetzt vermehrt schreiben und antworten!

Antwort auf Beitrag Nr.: 62.531.996 von Aristokrates1978 am 30.01.20 13:37:49Möglichst objektive Darstellung der Sachlage ist eine Grundlage wenn es um shareholder commitment und Journalismus geht. Kurzfristige pusherberichte bringen max kurzfristig was und steigern den shareholder value nicht. Der Markt regelt das wieder ins Gleichgewicht.

Ich würde eher versuchen euren stake zu vergrößern um mehr Rechte zu bekommen.

Ab 10% könnt ihr eine außerordentliche Hauptversammlung, ab 25% habt ihr eine Sperrminorität. ist alles eine Frage der Organisation.

Ich würde eher versuchen euren stake zu vergrößern um mehr Rechte zu bekommen.

Ab 10% könnt ihr eine außerordentliche Hauptversammlung, ab 25% habt ihr eine Sperrminorität. ist alles eine Frage der Organisation.

Zitat von Aristokrates1978: Ich bin weiter an Bord.

Wir müssen es irgendwie schaffen mehr auf dem HC zu kommunizieren.

Da sehen es die Australier!!!!

Die neuen schauen sich dort um.

Also am besten dort positiv schreiben und gegenseitig Leinen.

Wenn 10 von den 70 mitmachen wäre das super

Dann überzeugen wir noch Popeye82!!!!

Antwort auf Beitrag Nr.: 62.531.876 von Karlchen54 am 30.01.20 13:29:32Da gehen unsere Ideen in die gleiche Richtung!!!!

Wir sollten es schon versuchen Graphex zu pushen.

Bei WKT ist es auch nur Ozont und Croc auf dem HC.

Da schauen die Australier rein!!

Wir sollten es schon versuchen Graphex zu pushen.

Bei WKT ist es auch nur Ozont und Croc auf dem HC.

Da schauen die Australier rein!!

Antwort auf Beitrag Nr.: 62.530.298 von Reiners am 30.01.20 11:22:21Ich bin weiter an Bord.

Wir müssen es irgendwie schaffen mehr auf dem HC zu kommunizieren.

Da sehen es die Australier!!!!

Die neuen schauen sich dort um.

Also am besten dort positiv schreiben und gegenseitig Leinen.

Wenn 10 von den 70 mitmachen wäre das super

Wir müssen es irgendwie schaffen mehr auf dem HC zu kommunizieren.

Da sehen es die Australier!!!!

Die neuen schauen sich dort um.

Also am besten dort positiv schreiben und gegenseitig Leinen.

Wenn 10 von den 70 mitmachen wäre das super