ROUNDUP/'WSJ': FBI ermittelt wegen Falschangaben zu Model 3 gegen Tesla (Seite 1021) | Diskussion im Forum

eröffnet am 28.10.18 21:38:04 von

neuester Beitrag 22.04.24 10:30:17 von

neuester Beitrag 22.04.24 10:30:17 von

Beiträge: 10.213

ID: 1.291.475

ID: 1.291.475

Aufrufe heute: 3

Gesamt: 653.424

Gesamt: 653.424

Aktive User: 0

ISIN: US88160R1014 · WKN: A1CX3T · Symbol: TSLA

173,00

EUR

-4,40 %

-7,96 EUR

Letzter Kurs 19:18:11 Tradegate

Neuigkeiten

16:31 Uhr · wallstreetONLINE Redaktion |

| Tesla zündet den Turbo – der Abwärtstrend ist vorbei!Anzeige |

19:00 Uhr · Felix Haupt Anzeige |

18:00 Uhr · dpa-AFX Analysen |

Markt wird wieder bullisher: Tesla: Cathie Wood prognostiziert Kursverdreifachung – ohne Robotaxi!

Markt wird wieder bullisher: Tesla: Cathie Wood prognostiziert Kursverdreifachung – ohne Robotaxi! Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +257,14 | |

| 0,5500 | +21,68 | |

| 0,5161 | +18,51 | |

| 2,1800 | +17,84 | |

| 0,5790 | +16,81 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,4000 | -9,81 | |

| 20,755 | -10,62 | |

| 46,65 | -11,73 | |

| 155,45 | -17,36 | |

| 1,4000 | -30,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.136.462 von faultcode am 05.11.18 00:53:27

oben muss natürlich heissen:

Finished goods ("fertige Erzeugnisse"): USD1,657,339,000

--------

um die Liste bei Vitesse Semiconductor laut obiger Autoren zu vervollständigen, kam noch (mindestens) diese Verfehlung hinzu:

Bad debts expense = ~"Aufwendungen für Forderungsverluste" (S.130):

...Our friends at Vitesse Semiconductor must have conveniently forgotten what it means to accrue for expenses.

In the last section, we saw that Vitesse failed to accrue any inventory obsolescence expense in 2003 after recording a $30.5 million charge the previous year.

The company also decided to record just $1.9 million in bad debts expense after recording $14.3 million in the previous year. Tack on an additional reduction in an expense for estimated sales returns, and Vitesse accrued just $2.2 million in estimated expenses during 2003, after having recorded $49.9 million in such expenses during 2002.

Had Vitesse accrued these expenses at the same percentage of revenue as in the previous year, its operating income would have been approximately $50 million lower...

=> zuvor erläutern die Autoren den Hintergrund:

Companies must routinely adjust their accounts receivable balance to reflect expected customer defaults. This entails recording an expense on the Statement of Income (“bad debts expense”) and a reduction of accounts receivable on the Balance Sheet (the “allowance for doubtful accounts,” which offsets gross receivables).

Failing to record sufficient bad debts expense or inappropriately reversing past bad debts expense creates artificial profits.

=> sowas müsste also (mMn als Layman) bei Tesla unter "Income (loss) from operations" oder "Other income (expense), net" zu finden sein(?), also im "Statements of Operations":

• 2018Q3: Other income (expense), net: USD22,876,000

--> da gab's also noch in Summe Einnahmen?!?

..und für die 9m 2017 und 2018 sah es so aus:

• 2017m9: -USD83,696,000

• 2018m9: USD36,071,000

=> schön, daß Tesla nun nicht mehr von erhöhten Forderungsausfällen betroffen ist

--------

Zusammenfassung der Unregelmässigkeiten in Bilanzierung und Rechnungslegung bei Vitesse Semiconductor:

1/ Bankkredite wiederholt als Forderungen aus Lieferungen und Leistungen ("Accounts receivable") verbucht, und diese auch noch von zweifelhaftem Wert waren

2/ überschüssige und veraltete Vorratsbestände ("Excess and obsolete inventory") nicht zeit- und wertgerecht angesetzt

3/ Aufwendungen für Forderungsverluste ("bad debts expense") nicht rechtzeitig getätigt

...und das ist nur das, was die Autoren (im Falle von Vitesse Semiconductor) detailierter beschreiben

Financial shenanigans: (5c) -- der Fall Vitesse Semiconductor: noch mehr Finanz-Schwindeleien und Schluss

Finished goods ("fertige Erzeugnisse"): USD1,657,339 oben muss natürlich heissen:

Finished goods ("fertige Erzeugnisse"): USD1,657,339,000

--------

um die Liste bei Vitesse Semiconductor laut obiger Autoren zu vervollständigen, kam noch (mindestens) diese Verfehlung hinzu:

Bad debts expense = ~"Aufwendungen für Forderungsverluste" (S.130):

...Our friends at Vitesse Semiconductor must have conveniently forgotten what it means to accrue for expenses.

In the last section, we saw that Vitesse failed to accrue any inventory obsolescence expense in 2003 after recording a $30.5 million charge the previous year.

The company also decided to record just $1.9 million in bad debts expense after recording $14.3 million in the previous year. Tack on an additional reduction in an expense for estimated sales returns, and Vitesse accrued just $2.2 million in estimated expenses during 2003, after having recorded $49.9 million in such expenses during 2002.

Had Vitesse accrued these expenses at the same percentage of revenue as in the previous year, its operating income would have been approximately $50 million lower...

=> zuvor erläutern die Autoren den Hintergrund:

Companies must routinely adjust their accounts receivable balance to reflect expected customer defaults. This entails recording an expense on the Statement of Income (“bad debts expense”) and a reduction of accounts receivable on the Balance Sheet (the “allowance for doubtful accounts,” which offsets gross receivables).

Failing to record sufficient bad debts expense or inappropriately reversing past bad debts expense creates artificial profits.

=> sowas müsste also (mMn als Layman) bei Tesla unter "Income (loss) from operations" oder "Other income (expense), net" zu finden sein(?), also im "Statements of Operations":

• 2018Q3: Other income (expense), net: USD22,876,000

--> da gab's also noch in Summe Einnahmen?!?

..und für die 9m 2017 und 2018 sah es so aus:

• 2017m9: -USD83,696,000

• 2018m9: USD36,071,000

=> schön, daß Tesla nun nicht mehr von erhöhten Forderungsausfällen betroffen ist

--------

Zusammenfassung der Unregelmässigkeiten in Bilanzierung und Rechnungslegung bei Vitesse Semiconductor:

1/ Bankkredite wiederholt als Forderungen aus Lieferungen und Leistungen ("Accounts receivable") verbucht, und diese auch noch von zweifelhaftem Wert waren

2/ überschüssige und veraltete Vorratsbestände ("Excess and obsolete inventory") nicht zeit- und wertgerecht angesetzt

3/ Aufwendungen für Forderungsverluste ("bad debts expense") nicht rechtzeitig getätigt

...und das ist nur das, was die Autoren (im Falle von Vitesse Semiconductor) detailierter beschreiben

Antwort auf Beitrag Nr.: 59.136.417 von faultcode am 05.11.18 00:20:04

• nämlich der Umgang mit überschüssigen und veralteten Vorratsbeständen (excess and obsolete Inventory)

..ein Thema, was auch in den Bilanzen von Tesla interessant sein dürfte; z.B. in Form von used vehicle inventory oder used Tesla vehicles

=> geschickterweise lässt sich Tesla dazu im Detail nicht aus. Man findet z.B. im 10-Q|2018-Q3 nur allgemein dazu:

• Finished goods ("fertige Erzeugnisse"): USD1,657,339

..und die Aussage dazu:

Finished goods inventory included vehicles in transit to fulfill customer orders, new vehicles available for immediate sale at our retail and service center locations, used Tesla vehicles and energy storage products. During the third quarter of 2018, we made the decision to utilize some of our fleet cars as service loaners on a long-term basis. As a result, we reclassified $72.8 million of finished goods inventory to property, plant and equipment.

=> dasselbe schwammige Bild in den Annual Reports

-----

zurück zu Vitesse Semiconductor:

--> dort schreiben die Autoren zum Thema Excess and obsolete Inventory auf S.127:

Management can inflate earnings by failing to record a necessary expense for excess and obsolete inventory. However, this omission will come back to bite the company, as earnings will be pressured at the time when the inventory is sold at a deep discount (or thrown on the trash heap).

Investors should monitor a company’s obsolescence expense (and the related inventory reserve) in order to ensure that the company does not inflate its profits by changing estimates. Regardless of the justification given by management for recording a lower expense, the impact is an artificial boost to earnings.

Vitesse Semiconductor conveniently decided to record no inventory obsolescence expense in 2003 after recording charges of $30.5 million in 2002 and $46.5 million in 2001. No doubt Vitesse’s decision to record no obsolescence expense in 2003 helped its gross profit double to $83.2 million from $41.6 million the prior year on a mere 3 percent increase in sales...

=> kurz gesagt:

• die Weigerung des Unternehmens überschüssige und veraltete Vorratsbestände im Wert entsprechend herabzusetzen, ist zunächst geeignet den Bruttogewinn künstlich aufzublähen

--> aber einen Tages sollte das schlagartig auffallen, wenn nämlich die Fertigware auf einmal nur zu starken Abschlägen verkauft werden kann

Financial shenanigans: (5b) -- der Fall Vitesse Semiconductor: Vorratsbestände

Vitesse Semiconductor beließ es "natürlich" nicht bei obigen Verfehlungen, sondern es kamen noch andere Dinge hinzu, hier im Zusammenhang mit der fairen Bewertung von Vorratsbeständen:• nämlich der Umgang mit überschüssigen und veralteten Vorratsbeständen (excess and obsolete Inventory)

..ein Thema, was auch in den Bilanzen von Tesla interessant sein dürfte

; z.B. in Form von used vehicle inventory oder used Tesla vehicles=> geschickterweise lässt sich Tesla dazu im Detail nicht aus. Man findet z.B. im 10-Q|2018-Q3 nur allgemein dazu:

• Finished goods ("fertige Erzeugnisse"): USD1,657,339

..und die Aussage dazu:

Finished goods inventory included vehicles in transit to fulfill customer orders, new vehicles available for immediate sale at our retail and service center locations, used Tesla vehicles and energy storage products. During the third quarter of 2018, we made the decision to utilize some of our fleet cars as service loaners on a long-term basis. As a result, we reclassified $72.8 million of finished goods inventory to property, plant and equipment.

=> dasselbe schwammige Bild in den Annual Reports

-----

zurück zu Vitesse Semiconductor:

--> dort schreiben die Autoren zum Thema Excess and obsolete Inventory auf S.127:

Management can inflate earnings by failing to record a necessary expense for excess and obsolete inventory. However, this omission will come back to bite the company, as earnings will be pressured at the time when the inventory is sold at a deep discount (or thrown on the trash heap).

Investors should monitor a company’s obsolescence expense (and the related inventory reserve) in order to ensure that the company does not inflate its profits by changing estimates. Regardless of the justification given by management for recording a lower expense, the impact is an artificial boost to earnings.

Vitesse Semiconductor conveniently decided to record no inventory obsolescence expense in 2003 after recording charges of $30.5 million in 2002 and $46.5 million in 2001. No doubt Vitesse’s decision to record no obsolescence expense in 2003 helped its gross profit double to $83.2 million from $41.6 million the prior year on a mere 3 percent increase in sales...

=> kurz gesagt:

• die Weigerung des Unternehmens überschüssige und veraltete Vorratsbestände im Wert entsprechend herabzusetzen, ist zunächst geeignet den Bruttogewinn künstlich aufzublähen

--> aber einen Tages sollte das schlagartig auffallen, wenn nämlich die Fertigware auf einmal nur zu starken Abschlägen verkauft werden kann

Antwort auf Beitrag Nr.: 59.136.348 von faultcode am 04.11.18 23:30:59

S.211 (inkl. möglicher Rechtschreibfehler der Autoren ):

...Vitesse Semiconductor also admitted to classifying cash that it received from a bank as the sale of accounts receivable rather than as borrowing.

The alleged scheme involved Vitesse “selling” accounts receivable (many of which related to uncollectible or fraudulent revenue) to Silicon Valley Bank at the end of each quarter, to make it seem that Vitesse’s accounts receivable had remained relatively stable.

Vitesse never really offloaded the risk of loss from these receivables, however, as the bank retained the right to demand that Vitesse repurchase these receivables.

The scheme came to light only serendipitously when a special committee of the company’s board was given the task of investigating Vitesse’s stock option backdating practices.

As the cockroach theory (“where there is one, there are many”) would have it, the committee found many more problems than options backdating tricks.

It found damning evidence of accounting improprieties and provided a startling list of transgressions, two of which involved manipulating cash flow, including:

(1) “improper accounting for certain transactions as sales of accounts receivable rather than borrowings” and

(2) “failure to disclose practices to increase reported cash balances, which balances were not representative of operating cash balances throughout the reporting period.”

serendipitously = zufälligerweise

transgression = Überschreitung

=> die Silicon Valley Bank gibt es noch heute: https://www.svb.com/de/

...und beide, Tesla und die Silicon Valley Bank, kennen sich - via SolarCity - als Geschäftspartner (~) --> na bitte!

=>

SAN MATEO, Calif., Jan. 25, 2016 /PRNewswire/ -- SolarCity Corporation (NASDAQ: SCTY) closed a $160 million five-year term facility on Friday, January 22. BofA Merrill Lynch acted as Mandated Lead Arranger and Sole Bookrunner, and KeyBank and Silicon Valley Bank acted as Joint Lead Arrangers on the transaction.

The facility is secured by a portfolio of high quality, long-term customer systems. The financing allows SolarCity to recycle capital to continue growth and will make it possible for SolarCity to continue offering power generated by solar energy systems to customers for less than they pay for utility bills at the time the customer contracts are signed....

=> dieser letzte Satz klingt in meinen Ohren (wieder) recht Enron-mäßig

=> ich habe nach "Silicon Valley Bank" in den Tesla-Geschäftsberichten 2013-2017 gesucht: dort taucht diese Bank nicht auf (zumindest so geschrieben oder als "SVB")

__

(~) http://ir.tesla.com/news-releases/news-release-details/solar…

Financial shenanigans: (5a) -- der Fall Vitesse Semiconductor: Bankkredite als "Accounts receivable"

Obwohl bei Vitesse Semiconductor letztendlich niemand direkt wegen gefälschter Geschäfts- oder Quartalsberichte ("Accounting fraud") verurteilt wurde (aber ursprünglich mal angeklagt wurde), weil eben, wie man oben sieht, es sehr, sehr schwierig ist, eine Jury von so einem Vergehen einstimmig zu überzeugen, hier nun eben ein Seitenaspekt der ganzen Sache, nämlich der mit den "Accounts receivable", so wie das die Autoren Schilit und Perler (in der 3.Auflage) darstellen:S.211 (inkl. möglicher Rechtschreibfehler der Autoren

):...Vitesse Semiconductor also admitted to classifying cash that it received from a bank as the sale of accounts receivable rather than as borrowing.

The alleged scheme involved Vitesse “selling” accounts receivable (many of which related to uncollectible or fraudulent revenue) to Silicon Valley Bank at the end of each quarter, to make it seem that Vitesse’s accounts receivable had remained relatively stable.

Vitesse never really offloaded the risk of loss from these receivables, however, as the bank retained the right to demand that Vitesse repurchase these receivables.

The scheme came to light only serendipitously when a special committee of the company’s board was given the task of investigating Vitesse’s stock option backdating practices.

As the cockroach theory (“where there is one, there are many”) would have it, the committee found many more problems than options backdating tricks.

It found damning evidence of accounting improprieties and provided a startling list of transgressions, two of which involved manipulating cash flow, including:

(1) “improper accounting for certain transactions as sales of accounts receivable rather than borrowings” and

(2) “failure to disclose practices to increase reported cash balances, which balances were not representative of operating cash balances throughout the reporting period.”

serendipitously = zufälligerweise

transgression = Überschreitung

=> die Silicon Valley Bank gibt es noch heute: https://www.svb.com/de/

...und beide, Tesla und die Silicon Valley Bank, kennen sich - via SolarCity - als Geschäftspartner (~) --> na bitte!

=>

SAN MATEO, Calif., Jan. 25, 2016 /PRNewswire/ -- SolarCity Corporation (NASDAQ: SCTY) closed a $160 million five-year term facility on Friday, January 22. BofA Merrill Lynch acted as Mandated Lead Arranger and Sole Bookrunner, and KeyBank and Silicon Valley Bank acted as Joint Lead Arrangers on the transaction.

The facility is secured by a portfolio of high quality, long-term customer systems. The financing allows SolarCity to recycle capital to continue growth and will make it possible for SolarCity to continue offering power generated by solar energy systems to customers for less than they pay for utility bills at the time the customer contracts are signed....

=> dieser letzte Satz klingt in meinen Ohren (wieder) recht Enron-mäßig

=> ich habe nach "Silicon Valley Bank" in den Tesla-Geschäftsberichten 2013-2017 gesucht: dort taucht diese Bank nicht auf (zumindest so geschrieben oder als "SVB")

__

(~) http://ir.tesla.com/news-releases/news-release-details/solar…

Antwort auf Beitrag Nr.: 59.135.436 von faultcode am 04.11.18 19:17:26

• die derzeit laufenden Ermittlungen bei Tesla durch DoJ/SEC/FBI bzgl. möglicher betrügerischer (weil komplett unrealistische) Ramping up-Pläne zur Model 3-Produktion in 2017 (+), um u.a. eine USD1.5b-Schrottanleihe unter's Volk zu bringen (++), stellen in meinen Augen keine unmittelbare Bedrohung für Tesla und/oder Elon Musk dar:

--> dafür laufen sie schon viel zu lange

=> aber, und das zeigt auch der Fall VTSS unten, sie können andere Dinge zum Vorschein bringen, die dann doch so eine unmittelbare Bedrohung sein könnten

---------

Vitesse Semiconductor:

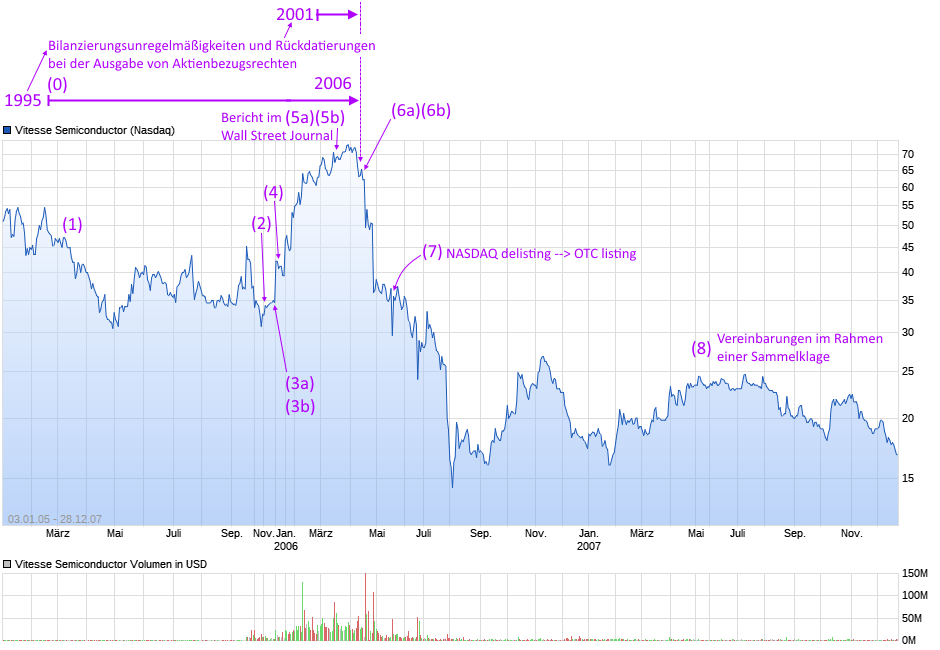

(0) 1995-2006: es finden statt: Bilanzierungsunregelmäßigkeiten ("account irregularities") und Rückdatierungen bei der Ausgabe von Aktienbezugsrechten (Stock options) (als Bestandteil der Vergütung von Führungskräften)

(1) 2005-Q1: Anschuldigungen, daß es durch VTSS und ihrer Führungskräfte eben zu diesen Rückdatierungen ("backdating") gekommen ist (*2)

(2) 2005-11: Yatin Mody (“Mody”), VTSS-CFO, kontaktiert eine außer Haus-Anwaltskanzlei (“Law Firm-1”) bzgl. einer Presseanfrage zu VTSS's Aktienbezugsrechten (*3)

(3a) 2005-11, später: Mody fälscht nach Absprache mit CEO Louis Tomasetta (auch Gründer von VTSS) und Executive Vice President Eugene Hovanec (und Ex-CFO VTSS) Dokumente zu Aktienbezugsrechten ("minutes of the Compensation Committee meetings") aus dem Jahr 2001, und gibt sie an “Law Firm-1” weiter mit der Maßgabe, daß diese im November 2005 entstanden sind, und die wahren Sitzungsprotokolle zu den Aktienbezugsrechten darstellen würden (*3)

(3b) Tomasetta und Hovanec fälschen Dokumente zu Aktienbezugsrechten von 2001 (*3)

(4) 2005-12-12 (oder später): Geschäftsbericht 2004/05 (30.9.2005, FORM 10-K, von KPMG LLP in Los Angeles am December 12, 2005 unterschrieben) veröffentlicht

(5a) 2006-03-18: das Wall Street Journal berichtet über Aktienbezugsrechte-Praktiken verschiedener Unternehmen, u.a. auch bei VTSS (*3)

(5b) daraufhin äussert “Law Firm-1” Bedenken ggü. dem Aufsichtsrat (BoD, Board of Directors) von VTSS, inkl. Tomasetta und Hovanec:

- auch macht sie auf eine sehr wahrscheinliche Untersuchung durch die SEC aufmerksam (*3)

(6a) 2006-04-11: “Law Firm-1” trifft sich mit dem BoD und Management

(6b) daraufhin beschließt der Prüfungsausschuss von VTSS ("Audit Committee") “Law Firm-2” mit einer unabhängigen Untersuchung zu beauftragen (*3):

--> jetzt wird's kompliziert, daher als Zitat:

Law Firm-2 requested that Vitesse provide it with access to the computer used by the Vitesse employee who was responsible for actually typing the minutes of the Compensation Committee meetings when they occurred (the “Assistant’s Computer”).

With an understanding that Law Firm-2 would access the Assistant’s Computer, on April 12, 2006, TOMASETTA, HOVANEC, and Mody created documents that purported to be minutes of meetings of Vitesse’s Compensation Committee on April 6, 2001 and October 2, 2001, authorizing option grants at those meetings. After creating these documents, they transferred electronic copies of the documents containing the two recently created sets of minutes to the Assistant’s Computer and, in an effort to make it appear that the minutes were created at an earlier time, TOMASETTA, HOVANEC, and Mody reset the computer’s internal clock to backdate the creation date of these purported minutes. TOMASETTA and HOVANEC engaged in this action to obstruct Law Firm-2’s internal investigation, knowing that there was likely to be an SEC investigation of Vitesse’s option grant practices and disclosures.

(7) 2006-06: VTSS-Aktien werden von NASDAQ delistet

(8) 2007: im Rahmen einer Vereinbarung ("settlement") zu einer Sammelklage ("class action lawsuit") (*2):

• ..zahlt VTSS USD10.2m

• ..zahlen Tomasetta und Hovanec jeweils USD1.45m (*6) ("neither admitted nor denied the allegations in settling with the SEC")

..an die Kläger

....über 4 Jahre später (*4):

2010-11-30: Nicole Kaplan (damaliger Director of accounting) plädiert auf schuldig wg. "Securities fraud" (und Verschwörung)

2010-12-03: Mody (damaliger CFO) plädiert auf schuldig wg. "Securities fraud" (und Verschwörung)

2010-12-10: Tomasetta (damaliger CFO) und Hovanec (damaliger Executive Vice President) werden wg. "Securities fraud" angeklagt, u.a. auch wegen:

-- gefälschter Geschäftsbericht 2004/05

-- gefälschter Quartalsbericht 2008-02-08

=> Kaplan und Mody sehen sich möglichen Gefängnisstrafen von bis zu 45 Jahren und je USD5m Strafe ausgesetzt

=> beide, Kaplan und Mody, sagen gegen Tomasetta und Hovanec aus (*5)

• Mody zahlte USD162k und Kaplan USD47k im Rahmen des SEC-Zivilverfahrens

• VTSS zahlte USD3m Strafe im Rahmen des SEC-Zivilverfahrens ("no admission or denying any wrongdoing")

2012, 2013: die Prozesse gegen Tomasetta und Hovanec platzen wegen Uneinigkeit der Jury (*5) (*6)

2013-08: Tomasetta und Hovanec stimmen einer neuen Anklage wegen geringerer Vergehen zu (*5):

• conspiracy to obstruct a U.S. Securities and Exchange Commission investigation into stock-options backdating

=> also nur noch Verschwörung, eine Untersuchung der SEC zu behindern bzgl. der Rückdatierung von Aktienbezugsrechten

=> die Staatsanwaltschaft fordert keine Gefängnisstrafen

2013-12: ein Bundesrichter verurteilt beide zu 3 Jahre Bewährung und je USD30k Geldstrafe (*5):

• beide vereinbarten, USD100k (Tomasetta) und USD50k (Hovanec) Strafe im Rahmen des SEC-Zivilverfahrens zu zahlen (*6):

--> beide dürfen für 10 Jahre kein Führungsamt oder Aufsichsratmandat eines öff.gelisteten Börsenunternehmens innehaben

---

(*2) https://www.eetimes.com/document.asp?doc_id=1258111

(*3) https://www.justice.gov/usao-sdny/pr/former-top-officers-vit…

(*4) https://www.aol.com/2010/12/10/ex-vitesse-semiconductor-exec…

(*5) https://www.reuters.com/article/us-vitesse-sentencing/former…

(*6) https://www.reuters.com/article/vitesse-fraud/u-s-sec-settle…

(+)

2018Q3: 10-Q: "...(b) certain projections that we made for Model 3 production rates during 2017 and other public statements relating to Model 3 production."

https://electrek.co/2017/07/03/tesla-model-3-production-ramp…

(++)

https://www.reuters.com/article/us-tesla-offering-idUSKBN1AN…

=>

“Bond investors, who typically don’t love companies that don’t make money, will be far more forgiving when it comes to Tesla,” said bond expert Robbie Goffin, managing director of FTI Consulting, citing the company’s stellar stock market value.

Financial shenanigans: (4) -- der Fall Vitesse Semiconductor: Zeitstrahl 1995 - 2013

Eines wieder vorweg:• die derzeit laufenden Ermittlungen bei Tesla durch DoJ/SEC/FBI bzgl. möglicher betrügerischer (weil komplett unrealistische) Ramping up-Pläne zur Model 3-Produktion in 2017 (+), um u.a. eine USD1.5b-Schrottanleihe unter's Volk zu bringen (++), stellen in meinen Augen keine unmittelbare Bedrohung für Tesla und/oder Elon Musk dar:

--> dafür laufen sie schon viel zu lange

=> aber, und das zeigt auch der Fall VTSS unten, sie können andere Dinge zum Vorschein bringen, die dann doch so eine unmittelbare Bedrohung sein könnten

---------

Vitesse Semiconductor:

(0) 1995-2006: es finden statt: Bilanzierungsunregelmäßigkeiten ("account irregularities") und Rückdatierungen bei der Ausgabe von Aktienbezugsrechten (Stock options) (als Bestandteil der Vergütung von Führungskräften)

(1) 2005-Q1: Anschuldigungen, daß es durch VTSS und ihrer Führungskräfte eben zu diesen Rückdatierungen ("backdating") gekommen ist (*2)

(2) 2005-11: Yatin Mody (“Mody”), VTSS-CFO, kontaktiert eine außer Haus-Anwaltskanzlei (“Law Firm-1”) bzgl. einer Presseanfrage zu VTSS's Aktienbezugsrechten (*3)

(3a) 2005-11, später: Mody fälscht nach Absprache mit CEO Louis Tomasetta (auch Gründer von VTSS) und Executive Vice President Eugene Hovanec (und Ex-CFO VTSS) Dokumente zu Aktienbezugsrechten ("minutes of the Compensation Committee meetings") aus dem Jahr 2001, und gibt sie an “Law Firm-1” weiter mit der Maßgabe, daß diese im November 2005 entstanden sind, und die wahren Sitzungsprotokolle zu den Aktienbezugsrechten darstellen würden (*3)

(3b) Tomasetta und Hovanec fälschen Dokumente zu Aktienbezugsrechten von 2001 (*3)

(4) 2005-12-12 (oder später): Geschäftsbericht 2004/05 (30.9.2005, FORM 10-K, von KPMG LLP in Los Angeles am December 12, 2005 unterschrieben) veröffentlicht

(5a) 2006-03-18: das Wall Street Journal berichtet über Aktienbezugsrechte-Praktiken verschiedener Unternehmen, u.a. auch bei VTSS (*3)

(5b) daraufhin äussert “Law Firm-1” Bedenken ggü. dem Aufsichtsrat (BoD, Board of Directors) von VTSS, inkl. Tomasetta und Hovanec:

- auch macht sie auf eine sehr wahrscheinliche Untersuchung durch die SEC aufmerksam (*3)

(6a) 2006-04-11: “Law Firm-1” trifft sich mit dem BoD und Management

(6b) daraufhin beschließt der Prüfungsausschuss von VTSS ("Audit Committee") “Law Firm-2” mit einer unabhängigen Untersuchung zu beauftragen (*3):

--> jetzt wird's kompliziert, daher als Zitat:

Law Firm-2 requested that Vitesse provide it with access to the computer used by the Vitesse employee who was responsible for actually typing the minutes of the Compensation Committee meetings when they occurred (the “Assistant’s Computer”).

With an understanding that Law Firm-2 would access the Assistant’s Computer, on April 12, 2006, TOMASETTA, HOVANEC, and Mody created documents that purported to be minutes of meetings of Vitesse’s Compensation Committee on April 6, 2001 and October 2, 2001, authorizing option grants at those meetings. After creating these documents, they transferred electronic copies of the documents containing the two recently created sets of minutes to the Assistant’s Computer and, in an effort to make it appear that the minutes were created at an earlier time, TOMASETTA, HOVANEC, and Mody reset the computer’s internal clock to backdate the creation date of these purported minutes. TOMASETTA and HOVANEC engaged in this action to obstruct Law Firm-2’s internal investigation, knowing that there was likely to be an SEC investigation of Vitesse’s option grant practices and disclosures.

(7) 2006-06: VTSS-Aktien werden von NASDAQ delistet

(8) 2007: im Rahmen einer Vereinbarung ("settlement") zu einer Sammelklage ("class action lawsuit") (*2):

• ..zahlt VTSS USD10.2m

• ..zahlen Tomasetta und Hovanec jeweils USD1.45m (*6) ("neither admitted nor denied the allegations in settling with the SEC")

..an die Kläger

....über 4 Jahre später (*4):

2010-11-30: Nicole Kaplan (damaliger Director of accounting) plädiert auf schuldig wg. "Securities fraud" (und Verschwörung)

2010-12-03: Mody (damaliger CFO) plädiert auf schuldig wg. "Securities fraud" (und Verschwörung)

2010-12-10: Tomasetta (damaliger CFO) und Hovanec (damaliger Executive Vice President) werden wg. "Securities fraud" angeklagt, u.a. auch wegen:

-- gefälschter Geschäftsbericht 2004/05

-- gefälschter Quartalsbericht 2008-02-08

=> Kaplan und Mody sehen sich möglichen Gefängnisstrafen von bis zu 45 Jahren und je USD5m Strafe ausgesetzt

=> beide, Kaplan und Mody, sagen gegen Tomasetta und Hovanec aus (*5)

• Mody zahlte USD162k und Kaplan USD47k im Rahmen des SEC-Zivilverfahrens

• VTSS zahlte USD3m Strafe im Rahmen des SEC-Zivilverfahrens ("no admission or denying any wrongdoing")

2012, 2013: die Prozesse gegen Tomasetta und Hovanec platzen wegen Uneinigkeit der Jury (*5) (*6)

2013-08: Tomasetta und Hovanec stimmen einer neuen Anklage wegen geringerer Vergehen zu (*5):

• conspiracy to obstruct a U.S. Securities and Exchange Commission investigation into stock-options backdating

=> also nur noch Verschwörung, eine Untersuchung der SEC zu behindern bzgl. der Rückdatierung von Aktienbezugsrechten

=> die Staatsanwaltschaft fordert keine Gefängnisstrafen

2013-12: ein Bundesrichter verurteilt beide zu 3 Jahre Bewährung und je USD30k Geldstrafe (*5):

• beide vereinbarten, USD100k (Tomasetta) und USD50k (Hovanec) Strafe im Rahmen des SEC-Zivilverfahrens zu zahlen (*6):

--> beide dürfen für 10 Jahre kein Führungsamt oder Aufsichsratmandat eines öff.gelisteten Börsenunternehmens innehaben

---

(*2) https://www.eetimes.com/document.asp?doc_id=1258111

(*3) https://www.justice.gov/usao-sdny/pr/former-top-officers-vit…

(*4) https://www.aol.com/2010/12/10/ex-vitesse-semiconductor-exec…

(*5) https://www.reuters.com/article/us-vitesse-sentencing/former…

(*6) https://www.reuters.com/article/vitesse-fraud/u-s-sec-settle…

(+)

2018Q3: 10-Q: "...(b) certain projections that we made for Model 3 production rates during 2017 and other public statements relating to Model 3 production."

https://electrek.co/2017/07/03/tesla-model-3-production-ramp…

(++)

https://www.reuters.com/article/us-tesla-offering-idUSKBN1AN…

=>

“Bond investors, who typically don’t love companies that don’t make money, will be far more forgiving when it comes to Tesla,” said bond expert Robbie Goffin, managing director of FTI Consulting, citing the company’s stellar stock market value.

Antwort auf Beitrag Nr.: 59.134.782 von faultcode am 04.11.18 16:08:16

--------------

Vitesse Semiconductor (VTSS) wurde 1984 als "fabless" Halbleiter-Unternehmen (noch unter anderem Namen) gegründet;

zwar nicht im SV, sondern in Camarillo im Großraum L.A.: https://en.wikipedia.org/wiki/Vitesse_Semiconductor:

• IPO war 1991

• das Ende als eigenständiges Unternehmen kam (erst!) 2015 mit der Übernahme durch Microsemi (MSCC) mit einem Transaktionswert von ~USD389m

• Microsemi selber wurde im Mai 2018 von Microchip Technology (MHCP) für USD10b übernommen

=> um es gleich zu sagen:

• diese Art von Freßkette ist bei Tesla mit an Sicherheit grenzender Wahrscheinlichkeit auszuschließen

--> mit einem Enterprise Value von z.Z. ~USD68b ist Tesla einfach (viel) zu groß dafür

=> das ist (mMn) ein ganz wesentlicher Faktor, der aber den Longies bei Tesla das Leben mittelfristig schwer machen wird, und umgekehrt, den Shorties mit zunehmender Dauer das Leben leichter machen wird

=> es bleibt bei so einer Unternehmensgröße nur der "Weiße Ritter" in Form einer Eigenkapitalspritze (https://www.wallstreet-online.de/diskussion/1184671-57011-57…) übrig, aber niemand mehr, der das Unternehmen zu USD420 die Aktie übernehmen wird (<5%)

=> und so waren (regelmässige) Bankkredite als "Accounts receivable" und andere Finanz-Schwindeleien bei VTSS nicht "lebensbedrohlich"; haben aber sicherlich zum weiteren Verfall des Aktienkurses ab einem "Tipping Point" ("Umkipp-Punkt") beigetragen

=> nur - und das ist die große Schwierigkeit für Shorties in diesen Fällen - nach den ersten öffentlichen Gerüchten über "Accounting issues" ab Anfang 2005 (*1), ist der Aktienkurs zwar zunächst zurückgegangen (könnte aber auch an der operativen Lage, wie z.B. der Nachfrage nach VTSS-Produkten gelegen haben), nur um sich dann aber nochmals innerhalb weniger Monate zu verdoppeln (von ~USD35 auf >USD70 im Top)

=> mit anderen Worten:

• "Accounting fraud" ("Bilanzbetrug"), und sei er noch so vielfältig wie bei VTSS, alleine bringt den Aktienkurs eines (angesagten) Unternehmens unter Umständen noch nicht nach unten, und v.a. nicht unbedingt schlagartig (so wie eben bei Steinhoff im Dezember 2017 mit begleitendem CEO-Rücktritt)

=> denn:

• anfangs sind es eben erst einmal nur Gerüchte über vielleicht einen zweifelhaften Vorgang X, vielleicht auch wiederholt, und das ganze gesicherte Ausmaß des Bilanzbetruges liegt eben der Öffentlichkeit nicht vor

--> das dauert halt idR viele Monate und die juristische Aufarbeitung sehr häufig mehrere Jahre

(*1) https://www.reuters.com/article/vitesse-fraud-idUSL2N0HN2912…

Financial shenanigans: (3) -- der Fall Vitesse Semiconductor: "Big picture"

so ist's besser: <muss jetzt noch O2 tanken...>--------------

Vitesse Semiconductor (VTSS) wurde 1984 als "fabless" Halbleiter-Unternehmen (noch unter anderem Namen) gegründet;

zwar nicht im SV, sondern in Camarillo im Großraum L.A.: https://en.wikipedia.org/wiki/Vitesse_Semiconductor:

• IPO war 1991

• das Ende als eigenständiges Unternehmen kam (erst!) 2015 mit der Übernahme durch Microsemi (MSCC) mit einem Transaktionswert von ~USD389m

• Microsemi selber wurde im Mai 2018 von Microchip Technology (MHCP) für USD10b übernommen

=> um es gleich zu sagen:

• diese Art von Freßkette ist bei Tesla mit an Sicherheit grenzender Wahrscheinlichkeit auszuschließen

--> mit einem Enterprise Value von z.Z. ~USD68b ist Tesla einfach (viel) zu groß dafür

=> das ist (mMn) ein ganz wesentlicher Faktor, der aber den Longies bei Tesla das Leben mittelfristig schwer machen wird, und umgekehrt, den Shorties mit zunehmender Dauer das Leben leichter machen wird

=> es bleibt bei so einer Unternehmensgröße nur der "Weiße Ritter" in Form einer Eigenkapitalspritze (https://www.wallstreet-online.de/diskussion/1184671-57011-57…) übrig, aber niemand mehr, der das Unternehmen zu USD420 die Aktie übernehmen wird (<5%)

=> und so waren (regelmässige) Bankkredite als "Accounts receivable" und andere Finanz-Schwindeleien bei VTSS nicht "lebensbedrohlich"; haben aber sicherlich zum weiteren Verfall des Aktienkurses ab einem "Tipping Point" ("Umkipp-Punkt") beigetragen

=> nur - und das ist die große Schwierigkeit für Shorties in diesen Fällen - nach den ersten öffentlichen Gerüchten über "Accounting issues" ab Anfang 2005 (*1), ist der Aktienkurs zwar zunächst zurückgegangen (könnte aber auch an der operativen Lage, wie z.B. der Nachfrage nach VTSS-Produkten gelegen haben), nur um sich dann aber nochmals innerhalb weniger Monate zu verdoppeln (von ~USD35 auf >USD70 im Top)

=> mit anderen Worten:

• "Accounting fraud" ("Bilanzbetrug"), und sei er noch so vielfältig wie bei VTSS, alleine bringt den Aktienkurs eines (angesagten) Unternehmens unter Umständen noch nicht nach unten, und v.a. nicht unbedingt schlagartig (so wie eben bei Steinhoff im Dezember 2017 mit begleitendem CEO-Rücktritt)

=> denn:

• anfangs sind es eben erst einmal nur Gerüchte über vielleicht einen zweifelhaften Vorgang X, vielleicht auch wiederholt, und das ganze gesicherte Ausmaß des Bilanzbetruges liegt eben der Öffentlichkeit nicht vor

--> das dauert halt idR viele Monate und die juristische Aufarbeitung sehr häufig mehrere Jahre

(*1) https://www.reuters.com/article/vitesse-fraud-idUSL2N0HN2912…

Trading Spotlight

Antwort auf Beitrag Nr.: 59.134.782 von faultcode am 04.11.18 16:08:16

• Financial Shenanigans, How to Detect Accounting Gimmicks & Fraud in Financial Reports von Howard Schilit und Jeremy Perler: https://www.mheducation.com/highered/product/financial-shena…

=> mir liegt (nur) die 3. Auflage von 2010 vor (4. ist unterwegs)

=> die bisherige Anzahl von Auflagen ist ein Indiz dafür, daß das Buch einen gewissen Wert und eine gewisse Zeitlosigkeit, sowie Popularität hat

=> es ist daher anzunehmen, daß zumindest die CFO's im Silicon Valley (SV) davon wissen; schliesslich sind auch einige "Use cases" darin eben aus dem SV, einem Ort, wo schon immer der Zweck (*) die Mittel ganz gerne geheiligt hat

=> vielleicht kommt "nach Tesla" eine 5.Auflage dazu

(*) "It’s very important for the future of the world. It’s very important for all life on Earth.", Elon Musk, Nov 2, 2018

Financial shenanigans: (2)

um es gleich zu sagen: die Standardliteratur dazu, gerade in den USA, ist schon seit längerem:• Financial Shenanigans, How to Detect Accounting Gimmicks & Fraud in Financial Reports von Howard Schilit und Jeremy Perler: https://www.mheducation.com/highered/product/financial-shena…

=> mir liegt (nur) die 3. Auflage von 2010 vor (4. ist unterwegs)

=> die bisherige Anzahl von Auflagen ist ein Indiz dafür, daß das Buch einen gewissen Wert und eine gewisse Zeitlosigkeit, sowie Popularität hat

=> es ist daher anzunehmen, daß zumindest die CFO's im Silicon Valley (SV) davon wissen; schliesslich sind auch einige "Use cases" darin eben aus dem SV, einem Ort, wo schon immer der Zweck (*) die Mittel ganz gerne geheiligt hat

=> vielleicht kommt "nach Tesla" eine 5.Auflage dazu

(*) "It’s very important for the future of the world. It’s very important for all life on Earth.", Elon Musk, Nov 2, 2018

Financial shenanigans: Accounts receivable (1) (Forderungen aus Lieferungen und Leistungen)

Manchen Marktteilnehmern fehlt - in meinen Augen - erkennbar die Fantasie, was auch die tatsächlichen und möglichen Financial shenanigans (etwa "Finanz-Schwindeleien") bei Tesla betrifft.Auch noch bei einem Unternehmen, was in 2013Q1 nur knapp dem Bankrott (*) entkam und bei dem der CEO erst diese Woche von einer "Nahtoderfahrung" im abgelaufenen Quartal sprach.

=> und:

• es funktioniert!

=> schliesslich ist "Q3" vom Markt, und nicht nur vom CEO, gekauft worden.

https://www.wallstreet-online.de/diskussion/1184671-58261-58…

=>

Ja, das sehe ich auch so. Forderungen gegen Lieferanten erscheinen nicht unter Accounts receivable.

=> normalerweise nicht, d.h. in einem Unternehmen, was noch was zu verlieren hat. Tesla hingegen hat nichts mehr zu verlieren, oder nicht mehr allzu viel.

=> und was man unter "Accounts receivable" (dt. "Forderungen aus Lieferungen und Leistungen") alles (im Silicon Valley) unterbringen kann, im nächsten Posting...

<muss jetzt noch Q2 tanken...>

(*) https://www.wallstreet-online.de/diskussion/1184671-57161-57…

Antwort auf Beitrag Nr.: 59.119.580 von faultcode am 02.11.18 01:53:44

• der TSLA Update Letter 2018-3Q hat seine benebelnde Wirkung auf viele Markteilnehmer nicht verfehlt --> die glauben wirklich an die Zahlen darin

=> und Elon Musk merkt das auch, daß so etwas - und vieles andere - wirkt

=> daher auch keine neuen CEO- und/oder CFO-Namen z.Z.

=> de facto hat Tesla z.Z. keinen CEO und CFO!

=> alles bleibt unbestimmbar in der Schwebe

=> dieses Unbestimmbare macht auch den Longies das Argumentieren so leicht (bei einem naiven Publikum)

=> aber immer fällt dabei auf:

• über die harten Fakten, wie das Working Capital sprechen die eigentlich nie

=> oben im Artikel z.B. taucht "Working Capital" nur einmal auf:

...Previously, I have believed Tesla was headed for zero. However, after seeing a profitable Q3 not significantly moved by ZEV credits or working capital adjustments, I see a profitable and self-funding Tesla overpowering Wall Street, with the reward simply outweighing the risk....

=> aber das ist doch genau der Punkt:

• das Working Capital blieb im Super-Quartel immer noch stark negativ mit ~-USD2Mrd!

Upgrading Tesla To A Buy, 5 PT On Profitability 2/2

=> wie man sieht:• der TSLA Update Letter 2018-3Q hat seine benebelnde Wirkung auf viele Markteilnehmer nicht verfehlt --> die glauben wirklich an die Zahlen darin

=> und Elon Musk merkt das auch, daß so etwas - und vieles andere - wirkt

=> daher auch keine neuen CEO- und/oder CFO-Namen z.Z.

=> de facto hat Tesla z.Z. keinen CEO und CFO!

=> alles bleibt unbestimmbar in der Schwebe

=> dieses Unbestimmbare macht auch den Longies das Argumentieren so leicht (bei einem naiven Publikum)

=> aber immer fällt dabei auf:

• über die harten Fakten, wie das Working Capital sprechen die eigentlich nie

=> oben im Artikel z.B. taucht "Working Capital" nur einmal auf:

...Previously, I have believed Tesla was headed for zero. However, after seeing a profitable Q3 not significantly moved by ZEV credits or working capital adjustments, I see a profitable and self-funding Tesla overpowering Wall Street, with the reward simply outweighing the risk....

=> aber das ist doch genau der Punkt:

• das Working Capital blieb im Super-Quartel immer noch stark negativ mit ~-USD2Mrd!

Upgrading Tesla To A Buy, $425 PT On Profitability 1/2

noch ein Ex-Bären-Witzbold, der nun Bulle ist:Oct. 31, 2018 10:47 PM ET|

MangoTree Analysis

Long/short equity, tech, chipmakers, social networking

Summary

I have been privately and publicly bearish on Tesla's stock. But after the phenomenal Q3 report, I believe the profitability and cash flows generated are now sustainable.

Upgrading Tesla from a sell to a buy while putting a $425 price target on the stock.

This price-target is based on a DCF model that excludes any financial impact from inevitable future product innovations like the Model Y, Tesla Semi, and Roadster.

The goalposts of the bear argument have now moved from profitability/cash generation to the valuation on the profits, putting the massive bearish community on Tesla in a precarious position.

If Tesla is able to show sustainable profits and cash flow like I believe they will, then many short sellers will most likely cover, providing support for the stock.

...

am Ende:

Disclosure: I/we have no positions in any stocks mentioned, but may initiate a long position in TSLA over the next 72 hours.

I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it (other than from Seeking Alpha). I have no business relationship with any company whose stock is mentioned in this article.

Additional disclosure: I am not a financial adviser. This is not financial advice. Everything said here is my personal opinion. Please do your own due diligence with regards to investments in these securities.

=> dazu Fantasie-Bilder wie:

=> Realität im Oktober 2018: Tesla hat kein Geld mehr, um GF1 vollständig mit einem Solardach auszurüsten:

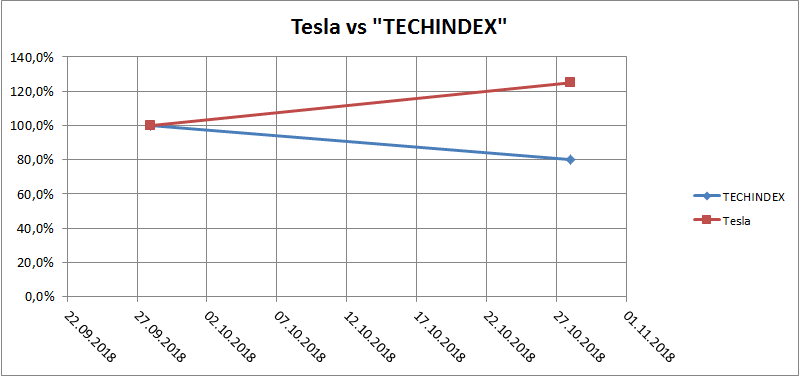

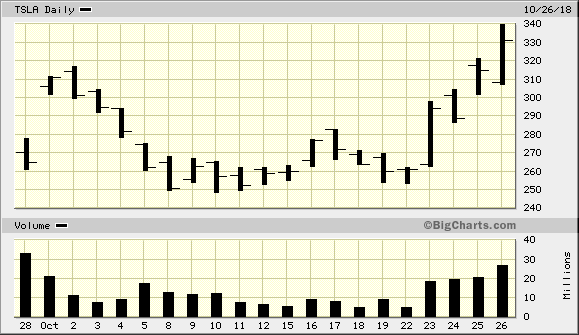

Antwort auf Beitrag Nr.: 59.079.263 von faultcode am 28.10.18 21:48:41

=> Wow!

--> relativer Abstand ggü. dem 28.9.2018 nun +44,8% !!

=> gut, besagter Freitag war der "schlechte Freitag" für Elon Musk und Tesla, bei dem er im Büro der Notarin in San Jose die Vereinbarung mit der SEC blanko unterschrieb

--> allerdings erreichte die Tesla-Aktie Mitte Oktober wieder dieses "Almost Margin Call-"Niveau ja wieder. Insofern sehe ich hier nicht die große Verzerrung:

Update 26.10.2018

=> Wow!

--> relativer Abstand ggü. dem 28.9.2018 nun +44,8% !!

=> gut, besagter Freitag war der "schlechte Freitag" für Elon Musk und Tesla, bei dem er im Büro der Notarin in San Jose die Vereinbarung mit der SEC blanko unterschrieb

--> allerdings erreichte die Tesla-Aktie Mitte Oktober wieder dieses "Almost Margin Call-"Niveau ja wieder. Insofern sehe ich hier nicht die große Verzerrung:

17:00 Uhr · BNP Paribas · BASFAnzeige |

16:54 Uhr · dpa-AFX · Advanced Micro Devices |

16:45 Uhr · SG Zertifikate · TeslaAnzeige |

16:31 Uhr · wallstreetONLINE Redaktion · Tesla |

14:28 Uhr · Der Aktionär TV · Tesla |

12:47 Uhr · Shareribs · TeslaAnzeige |

12:29 Uhr · wallstreetONLINE Redaktion · Baidu |

12:14 Uhr · Der Aktionär TV · Apple |

10:32 Uhr · Sharedeals · Tesla |

10:16 Uhr · Markus Fugmann · DAXAnzeige |

| Zeit | Titel |

|---|---|

| 19:05 Uhr | |

| 26.04.24 | |

| 26.04.24 | |

| 24.04.24 | |

| 15.04.24 | |

| 12.04.24 | |

| 07.04.24 | |

| 05.04.24 | |

| 04.04.24 | |

| 02.04.24 |