Mechel: KGV von 1,4, Dividendenrendite von 50% und Kurspotential von 337% - Eisenerz, Stahl, Kohle (Seite 2)

eröffnet am 24.05.21 12:35:32 von

neuester Beitrag 10.11.22 11:06:02 von

neuester Beitrag 10.11.22 11:06:02 von

Beiträge: 40

ID: 1.347.983

ID: 1.347.983

Aufrufe heute: 0

Gesamt: 2.435

Gesamt: 2.435

Aktive User: 0

ISIN: US5838405091 · WKN: A1CYLK

1,1900

USD

+7,21 %

+0,0800 USD

Letzter Kurs 25.02.22 NYSE

Neuigkeiten

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 61,99 | +42,54 | |

| 29,00 | +9,81 | |

| 216,85 | +9,55 | |

| 525,00 | +9,37 | |

| 99,30 | +9,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9000 | -10,55 | |

| 521,75 | -11,40 | |

| 404,85 | -12,35 | |

| 525,00 | -12,50 | |

| 706,70 | -12,69 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.584.937 von Kaufangebot am 13.10.21 15:37:14

Meine Schätzung scheint nach den heutigen News noch unterbtrieben zu sein.

Zitat von Kaufangebot: Kokskohlepreise werden in Q4 nun nochmals höher erwartet als in Q3.

Dividende für 2020 erwarte ich nun bei 130 RUB. Aktueller Kurs: 305 RUB

--> 42% Dividendenrendite (selbst nach dem extremen Anstieg der letzten Monate)

Meine Schätzung scheint nach den heutigen News noch unterbtrieben zu sein.

Kokskohle für wird für die russischen Stahlhersteller in Q4 um 85% !!!! teurer.

According to the publishing company Metal Expert, most Russian producers recently signed quarterly contracts with coal mines for the supply of coking coal in 4Q21. The negotiation process was not easy, and the parties did not manage to agree on prices for a long time. Initially, metallurgists expressed their readiness to agree to a price increase of no more than 40%, but coal miners showed intransigence in defending their positions, justifying them by the rapid rise in coal prices in China. Metal Expert reports that under the new contracts the average price increase was 85% compared to 3Q21.

According to the publishing company Metal Expert, most Russian producers recently signed quarterly contracts with coal mines for the supply of coking coal in 4Q21. The negotiation process was not easy, and the parties did not manage to agree on prices for a long time. Initially, metallurgists expressed their readiness to agree to a price increase of no more than 40%, but coal miners showed intransigence in defending their positions, justifying them by the rapid rise in coal prices in China. Metal Expert reports that under the new contracts the average price increase was 85% compared to 3Q21.

Überall Stromknappheit. Daher wird wieder kräftig Kohle verfeuert.

Preise gehe in China durch die Decke.

Q2 war besser als Q1 und Q3 wird besser sein als Q2.

Q4 wird nochmals viel besser als Q3.

Preise gehe in China durch die Decke.

Q2 war besser als Q1 und Q3 wird besser sein als Q2.

Q4 wird nochmals viel besser als Q3.

Kokskohlepreise werden in Q4 nun nochmals höher erwartet als in Q3.

Dividende für 2020 erwarte ich nun bei 130 RUB. Aktueller Kurs: 305 RUB

--> 42% Dividendenrendite (selbst nach dem extremen Anstieg der letzten Monate)

Dividende für 2020 erwarte ich nun bei 130 RUB. Aktueller Kurs: 305 RUB

--> 42% Dividendenrendite (selbst nach dem extremen Anstieg der letzten Monate)

in weniger als 10 Monaten von 0,71 USD auf 2,05 USD

Trading Spotlight

Ein anderer sussischer Kohleförderer hat heute extrem gute Ergebnisse für 9 Monate 2021 verkündet.

Dies hilft auch Mechel. Beide Aktiengattungen 3,5 - 4,5 Prozent im Plus.

Dies hilft auch Mechel. Beide Aktiengattungen 3,5 - 4,5 Prozent im Plus.

Rotterdam Coal Futures 247,75 +14,70(+6,31%)

Kohle geht ab wie eine Rakete.

Kohle geht ab wie eine Rakete.

Kohle Futures Rotterdam

Das ATH ist noch weit entfernt. Jedoch musste das Unternehmen im Zuge der Schuldenrestrukturierung einen wichtigen Unternehmensteil (Kohlelagerstätte Elga) verkaufen.

Der Titel ist sicherlich spekulativ, jedoch geben die hohe zu erwartende Dividende bei den Vorzugsaktien und die bis Ende 2022 hohen Kohlefutures eine gewisse Sicherheit.

Bisher steigen die Kohlepreise noch weiter.

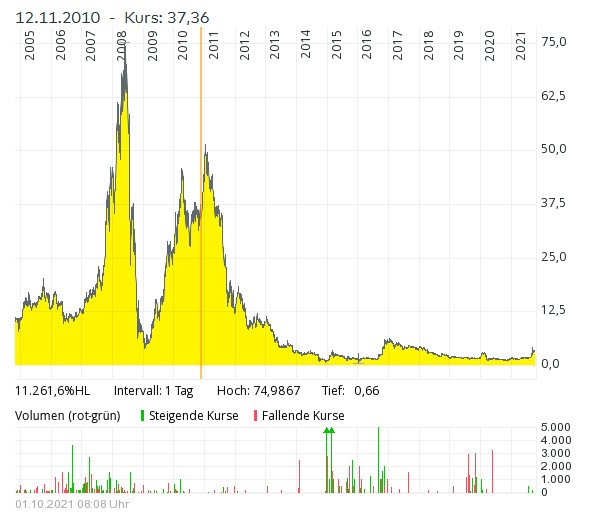

Stammaktie

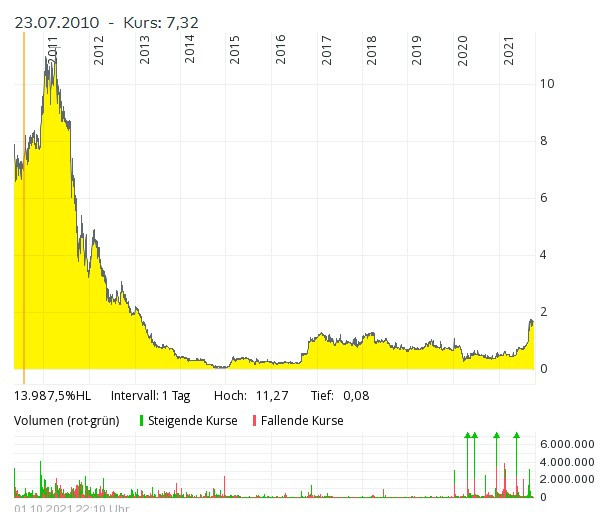

Vorzugsaktie

Der Titel ist sicherlich spekulativ, jedoch geben die hohe zu erwartende Dividende bei den Vorzugsaktien und die bis Ende 2022 hohen Kohlefutures eine gewisse Sicherheit.

Bisher steigen die Kohlepreise noch weiter.

Stammaktie

Vorzugsaktie

Sind ja jetzt fast am ATH, tue mich da schwer mit einem Einstieg. Trotzdem riskieren?

Mechel: KGV von 1,4, Dividendenrendite von 50% und Kurspotential von 337% - Eisenerz, Stahl, Kohle