Mechel: KGV von 1,4, Dividendenrendite von 50% und Kurspotential von 337% - Eisenerz, Stahl, Kohle (Seite 4)

eröffnet am 24.05.21 12:35:32 von

neuester Beitrag 10.11.22 11:06:02 von

neuester Beitrag 10.11.22 11:06:02 von

Beiträge: 40

ID: 1.347.983

ID: 1.347.983

Aufrufe heute: 0

Gesamt: 2.435

Gesamt: 2.435

Aktive User: 0

ISIN: US5838405091 · WKN: A1CYLK

0,8480

EUR

+25,63 %

+0,1730 EUR

Letzter Kurs 09.01.20 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5600 | +15,23 | |

| 1,0300 | +14,44 | |

| 2,8300 | +10,12 | |

| 20,800 | +9,47 | |

| 2.500,00 | +8,70 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 575,90 | -6,66 | |

| 42,05 | -6,89 | |

| 27,00 | -6,90 | |

| 1.435,10 | -7,29 | |

| 264,05 | -13,14 |

Beitrag zu dieser Diskussion schreiben

Kohkskohle 33% höher als im März. Somit wird q2 für Mechel noch weit besser als q1.

Kokskohle steigt weiter

Kokskohle-Futures in China steigen aufgrund von Sicherheitskontrollen im PreisTrotz des historischen Abwärtstrends der Stahlpreise im Juni, wenn die Bautätigkeit in China normalerweise nachlässt, steigen die Preise weiter.

Die Grafik zeigt die Dynamik der Kokskohle-Futures an der Dalian Commodity Exchange in Yuan pro Tonne.

Am Freitag stiegen die chinesischen Kokskohle-Futures um mehr als 4% auf den höchsten Stand seit einem Monat, da Lieferbedenken durch Fertigungsinspektionen aufgeworfen wurden. Gleichzeitig stiegen auch die Stahlpreise aufgrund der starken Nachfrage und der Angst vor Produktionskontrolle, was sich negativ auf die Liefermengen auswirken könnte.

Eisenerzpreise steigen weiter

Eisenerzpreise steigen weiter trotz FED Entscheidung und China Massnahmen: 18.06.2021

Eisenerzpreise steigen bei Rekordstahlproduktion in China

Die Eisenerzpreise stiegen am Donnerstag, den 17. Juni, angesichts der Daten, die eine Rekord-Rohstahlproduktion pro Monat zeigen, und China sieht Raum für weiteres Nachfragewachstum, berichtete Reuters.

Der weltweit führende Stahlproduzent produzierte nach Angaben des Bureau of Statistics im Mai 99,45 Millionen Tonnen Rohstahl.

Laut Fastmarkets MB stiegen die Spotpreise für nach Nordchina geliefertes Eisenerz Fe62 % (CFR Qingdao) um 3,14 % auf 220,82 USD pro Tonne.

Bei einem Briefing am Donnerstag sagte die staatliche Planungsbehörde der VR China, dass die Nachfrage nach Rohstahl während des 14. Fünfjahresplans mit der Entwicklung der Wirtschaft des Landes noch steigen könnte.

Heute wieder plus 7% 📈

Kohle steigt weiter 🤗

Trading Spotlight

a) Australische Kohle $ 157 für Juni

b) Mechel repaid bonds of series 17 and 18, issued in the amount of 10 billion rubles.

b) Mechel repaid bonds of series 17 and 18, issued in the amount of 10 billion rubles.

Eisenerzproduktion im April 2021 um 8% gegenüber dem Vorjahresmonat

Im Berichtszeitraum wurden 611.000 Tonnen Erz abgebaut.

Weiterhin hohe Preise + grössere Menge = höherer Gewinn in Q2.

Im Berichtszeitraum wurden 611.000 Tonnen Erz abgebaut.

Weiterhin hohe Preise + grössere Menge = höherer Gewinn in Q2.

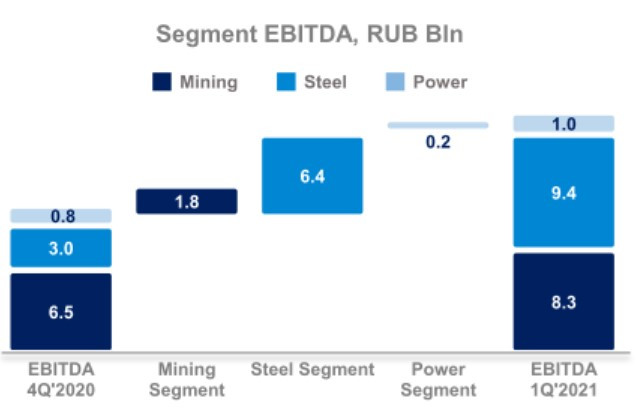

Mining segment EBITDA increased by 28% Q-on-Q as a result

of significant growth in coal prices.

Steel segment EBITDA in 1Q’2021 significantly went up by

210% compared to 4Q’2020 on the back of higher prices for the

steel products.

Power segment EBITDA increased by 18% in 1Q’2021 and

amounted to 1.0 bln RUB due to seasonal factors.

of significant growth in coal prices.

Steel segment EBITDA in 1Q’2021 significantly went up by

210% compared to 4Q’2020 on the back of higher prices for the

steel products.

Power segment EBITDA increased by 18% in 1Q’2021 and

amounted to 1.0 bln RUB due to seasonal factors.

1 ADR entspricht 2 Stammaktien: 80 RUB x 2 = 160 RUB oder 2,17 USD oder 1,78 EUR

2 ADR entspricht 1 Vorzugsaktie: 110 RUB / 2 = 55 RUB oder 0,75 USD oder 0,61 EUR

2 ADR entspricht 1 Vorzugsaktie: 110 RUB / 2 = 55 RUB oder 0,75 USD oder 0,61 EUR

Mechel in Kurzform:

- sehr hoch verschuldet

- verkauft Eisenerz, Stahl und Kohle

- die extrem gestiegenen Preise für Eisenerz und Stahl ziehen das Unternehmen aus der Verschuldungsfalle; mittlerweile sind auch die Preise für Kokskohle gestiegen

- turnaround in Q1 2021 geschafft

- Q2 2021 wird noch viel besser als Q1 2021, da die Verkaufsmenge zu den weiterhin sehr hohen Preisen gesteigert werden konnte

Bewertung:

ausstehende Stammaktien: 404,776,126 x 80 RUB = 32,382,090,080 RUB

ausstehende Vorzugsaktien: 83,963,279 x 110 RUB = 9,235,960,690 RUB

--> Börsenbewertung: 41,618,050,770 RUB

Nettoverschuldung: 318,000,000,000 RUB

+Börsenbewertung: 41,618,050,770 RUB

Economic Value (EV): 359,618,050,770 RUB

EV/EBITDA 2021e:

- Evraz: 4,88

- Ferrexpo: 3,02

- Novolipetsk: 4,82

- Severstal: 4,97

Durchschnitt: 4,42

EBITDA Mechel Q1 2021: 18,200,000,000

Meine Schätzung für

- Q2: 30,000,000,000

- Q3: 25,000,000,000

- Q4: 25,000,000,000

--> ca. 100,000,000,000 EBITDA für 2021

Anwendung von EV/EBITDA von 4 auf Mechel:

400,000,000,000 RUB EBITDA x 4

-318,000,000,000 RUB Nettoverschuldung

= 82,000,000,000 RUB Börsenbewertung

--> DIE BÖRSENBEWERTUNG SOLLTE SICH ALSO VERDOPPELN von ca. 41 Mrd. RUB auf ca. 82 Mrd. RUB

--> 100% Kurspotential

Gewinn in Q1 2021: 8,8 Mrd RUB

Meine Schätzung für 2021: 40,0 Mrd RUB --> 81 RUB je Aktie

--> KGV von 1,00 für die Stammaktie

--> KGV von 1,37 für die Vorzugsaktie

KGV der peer group liegt bei ca. 6:

--> 500% Kurspotential für die Stammaktie

--> 337% Kurspotential für die Vorzugsaktie

Dividendenschätzung für 2021:

- Stammaktie: 0,00 RUB

--> 0% Dividendenrendite

- Vorzugsaktie: 57,00 RUB*

--> 51% Dividendenrendite

* lauf Satzung beträgt die Dividende je Vorzugsaktie 20% des Gewinns geteilt durch 138,756,915 Aktien

--> 8 Mrd. RUB / 138,756,915 Aktien = 57,65 RUB

Fazit:

Man kann mit der Stamm- als auch der Vorzugsaktie viel Geld verdienen.

Laut EV/EBITDA peer group Vergleich sind 100% drin.

Laut KGV peer group Vergleich sind 337 - 500% drin.

Für die Vorzugsaktie kann es 50% Dividende geben, daher bevorzuge ich diese.

- sehr hoch verschuldet

- verkauft Eisenerz, Stahl und Kohle

- die extrem gestiegenen Preise für Eisenerz und Stahl ziehen das Unternehmen aus der Verschuldungsfalle; mittlerweile sind auch die Preise für Kokskohle gestiegen

- turnaround in Q1 2021 geschafft

- Q2 2021 wird noch viel besser als Q1 2021, da die Verkaufsmenge zu den weiterhin sehr hohen Preisen gesteigert werden konnte

Bewertung:

ausstehende Stammaktien: 404,776,126 x 80 RUB = 32,382,090,080 RUB

ausstehende Vorzugsaktien: 83,963,279 x 110 RUB = 9,235,960,690 RUB

--> Börsenbewertung: 41,618,050,770 RUB

Nettoverschuldung: 318,000,000,000 RUB

+Börsenbewertung: 41,618,050,770 RUB

Economic Value (EV): 359,618,050,770 RUB

EV/EBITDA 2021e:

- Evraz: 4,88

- Ferrexpo: 3,02

- Novolipetsk: 4,82

- Severstal: 4,97

Durchschnitt: 4,42

EBITDA Mechel Q1 2021: 18,200,000,000

Meine Schätzung für

- Q2: 30,000,000,000

- Q3: 25,000,000,000

- Q4: 25,000,000,000

--> ca. 100,000,000,000 EBITDA für 2021

Anwendung von EV/EBITDA von 4 auf Mechel:

400,000,000,000 RUB EBITDA x 4

-318,000,000,000 RUB Nettoverschuldung

= 82,000,000,000 RUB Börsenbewertung

--> DIE BÖRSENBEWERTUNG SOLLTE SICH ALSO VERDOPPELN von ca. 41 Mrd. RUB auf ca. 82 Mrd. RUB

--> 100% Kurspotential

Gewinn in Q1 2021: 8,8 Mrd RUB

Meine Schätzung für 2021: 40,0 Mrd RUB --> 81 RUB je Aktie

--> KGV von 1,00 für die Stammaktie

--> KGV von 1,37 für die Vorzugsaktie

KGV der peer group liegt bei ca. 6:

--> 500% Kurspotential für die Stammaktie

--> 337% Kurspotential für die Vorzugsaktie

Dividendenschätzung für 2021:

- Stammaktie: 0,00 RUB

--> 0% Dividendenrendite

- Vorzugsaktie: 57,00 RUB*

--> 51% Dividendenrendite

* lauf Satzung beträgt die Dividende je Vorzugsaktie 20% des Gewinns geteilt durch 138,756,915 Aktien

--> 8 Mrd. RUB / 138,756,915 Aktien = 57,65 RUB

Fazit:

Man kann mit der Stamm- als auch der Vorzugsaktie viel Geld verdienen.

Laut EV/EBITDA peer group Vergleich sind 100% drin.

Laut KGV peer group Vergleich sind 337 - 500% drin.

Für die Vorzugsaktie kann es 50% Dividende geben, daher bevorzuge ich diese.

Mechel: KGV von 1,4, Dividendenrendite von 50% und Kurspotential von 337% - Eisenerz, Stahl, Kohle