Eine Mio. Unzen Gold vor Machbarkeitsstudie ein Kauf? - 500 Beiträge pro Seite (Seite 8)

eröffnet am 15.05.09 10:31:19 von

neuester Beitrag 18.06.22 11:42:23 von

neuester Beitrag 18.06.22 11:42:23 von

Beiträge: 4.081

ID: 1.150.399

ID: 1.150.399

Aufrufe heute: 0

Gesamt: 413.135

Gesamt: 413.135

Aktive User: 0

ISIN: AU000000MOY9 · WKN: A0NG50

0,0310

EUR

0,00 %

0,0000 EUR

Letzter Kurs 15.11.19 Frankfurt

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4400 | -8,16 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 12,000 | -25,00 | |

| 46,24 | -98,00 |

ohne den steigenden Goldpreis wären wir durch die KE sicher schon unten bei 0,21 Euro.

Die ganzen gebeutelten / soliden/ Miner machen 30 - 50% plus zur Zeit, nur Moy liegt im Dornenbett und hält Dornröschenschlaf.

Das ist Fakt. Aber mit 40% minus zur Zeit werd ich nicht werfen. Nicht nachdem ich nun beinahe 3 Jahre hier drinnen bin.

hat eigentlich jemand hier schon die KE bei seinem Broker angeboten bekommen? Hier ( Diba) geht noch nix..

Die ganzen gebeutelten / soliden/ Miner machen 30 - 50% plus zur Zeit, nur Moy liegt im Dornenbett und hält Dornröschenschlaf.

Das ist Fakt. Aber mit 40% minus zur Zeit werd ich nicht werfen. Nicht nachdem ich nun beinahe 3 Jahre hier drinnen bin.

hat eigentlich jemand hier schon die KE bei seinem Broker angeboten bekommen? Hier ( Diba) geht noch nix..

Die Diba ist in der Regel nicht die schnellste Bank bei KE aus dem Ausland. Das merke ich auch immer wieder wenn Kapitalmassnahmen anstehen.

Antwort auf Beitrag Nr.: 45.332.557 von karlmeidroppe am 27.08.13 12:22:33hat eigentlich jemand hier schon die KE bei seinem Broker angeboten bekommen?

Consors: JA

Consors: JA

Wenn du es bis jetzt nicht verstanden hast, dann glaube ich, bringt eine weitere erklärung nicht viel...

karlmeidroppe hat es ganz gut auf den Punkt gebracht...

Vielleicht hilft dir das hier doch noch weiter? Ist halt ein weiteres Bildchen...

karlmeidroppe hat es ganz gut auf den Punkt gebracht...

Vielleicht hilft dir das hier doch noch weiter? Ist halt ein weiteres Bildchen...

da kann ichauch in ne glaskugel schauen und hoffen recht zu haben... tztztz

Trading Spotlight

thx dirkix

Antwort auf Beitrag Nr.: 45.333.409 von dawarwas am 27.08.13 14:06:09Du kannst keine Chartbilder lesen und verstehst die Erklärungen auch nicht  ?

?

?

?

Antwort auf Beitrag Nr.: 45.332.629 von Dirkix am 27.08.13 12:32:30comdirect: auch ja

ist glaub ich noch was Zeit oder? bin zu faul nachzulesen, meine war im Sept oder?

dawarwas ist ein richtiger Profi, darauf müsst Ihr gar nicht eingehen, Heult hier ständig rum, wahrscheinlich hat der Moy nicht mal und will nur schlechte Stimmung verbreiten.  )

)

)

) !

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unangemessene Wortwahl

@dawarwas

das hat nichts mit der rosa Brille zu tun, sondern mit dem Verständnis des aktuellen Weltgeschehens und dem damit zusammenhängenden Goldpreis. Meine Antwort war auch auf das hier Bezogen...

http://www.wallstreet-online.de/diskussion/1150399-3491-3500…

...für mich spielt da nun mal der Goldpreis eine große Rolle. Nur weil er für dich keine Rolle bei einem Gold-Junior-Produzenten zu spielen scheint, muss es ja nicht heißen, dass dort keine Korrelation besteht.

das hat nichts mit der rosa Brille zu tun, sondern mit dem Verständnis des aktuellen Weltgeschehens und dem damit zusammenhängenden Goldpreis. Meine Antwort war auch auf das hier Bezogen...

http://www.wallstreet-online.de/diskussion/1150399-3491-3500…

...für mich spielt da nun mal der Goldpreis eine große Rolle. Nur weil er für dich keine Rolle bei einem Gold-Junior-Produzenten zu spielen scheint, muss es ja nicht heißen, dass dort keine Korrelation besteht.

Antwort auf Beitrag Nr.: 45.332.557 von karlmeidroppe am 27.08.13 12:22:33Bei der Diba gabs nun auch Post. Die Wahrnehmung der Kapitalmaßnahme würde laut Schreiben bei mir externe Kosten von 47 Euro verursachen. Werde morgen mal fragen ob da noch weitere Gebühren hinzu kommen.

Nehmt ihr die KE mit ?

Nehmt ihr die KE mit ?

Antwort auf Beitrag Nr.: 45.353.475 von Szween am 30.08.13 01:28:40Hallo,

ob man die KE mitmacht oder nicht, kommt auf die individuelle Situation drauf an. Externe Gebühren i.H.v. 47 EUR sind schon mal ne Hausnummer.

Da ich auch bei der IngDiBa bin, habe ich mal den break-even errechnet, ab wann die KE finanziell besser ist als der Kauf der Aktien im Handel zum heutigen Preis. Der break-even liegt bei ca. 11.000 Aktien im Depot. Solltest du mehr besitzen,so rechnet sich die KE im Vergleich zum Kauf außerhalb der KE. Anbei die Berechung über KE und über normalen Handel:

über KE:

11,000.00 Aktien im Depot

10.50 Bezugsverhältnis (21:2)

1,048.00 Bezugsrechte/Aktien

0.32 Aktienpreis in AUD

0.21 Aktienpreis in EUR

47.00 Gebühren in EUR

271.69 Kosten inkl. Gebühren in EUR

über Handel:

1,048.00 Aktien

0.25 heutiger Kaufkurs

9.90 Gebühren IngDiBa

271.90 Kosten inkl. Gebühren in EUR

ob man die KE mitmacht oder nicht, kommt auf die individuelle Situation drauf an. Externe Gebühren i.H.v. 47 EUR sind schon mal ne Hausnummer.

Da ich auch bei der IngDiBa bin, habe ich mal den break-even errechnet, ab wann die KE finanziell besser ist als der Kauf der Aktien im Handel zum heutigen Preis. Der break-even liegt bei ca. 11.000 Aktien im Depot. Solltest du mehr besitzen,so rechnet sich die KE im Vergleich zum Kauf außerhalb der KE. Anbei die Berechung über KE und über normalen Handel:

über KE:

11,000.00 Aktien im Depot

10.50 Bezugsverhältnis (21:2)

1,048.00 Bezugsrechte/Aktien

0.32 Aktienpreis in AUD

0.21 Aktienpreis in EUR

47.00 Gebühren in EUR

271.69 Kosten inkl. Gebühren in EUR

über Handel:

1,048.00 Aktien

0.25 heutiger Kaufkurs

9.90 Gebühren IngDiBa

271.90 Kosten inkl. Gebühren in EUR

Antwort auf Beitrag Nr.: 45.353.475 von Szween am 30.08.13 01:28:40Du kannst ja mal bitte Bescheid geben, sobald du die Antwort hinsichtlich zusätzlicher Gebühren bei der Ing hast.

Antwort auf Beitrag Nr.: 45.354.543 von Dauerschauer am 30.08.13 09:36:11Da ein Überbezug möglich ist , sollte man schon versuchen ein paar Stücke mehr zu bekommen , wenn man nur um die 15.000 Stücke hat. Dann "lohnt" es sich etwas mehr . Aber das muss jeder selber wissen.

Antwort auf Beitrag Nr.: 45.354.573 von Dauerschauer am 30.08.13 09:38:37Der Kundenberater meinte es könnte maximal mal noch die Ordergebühr anfallen also 9,90 Eur für Tradegate oder 0,0025 vom Kurswert. Aber kein Betrag im Bereich der 47 Euro. Man wollte sich aber noch mal schlau machen und mir mitteilen per Mail.

Interessant Szween, halte uns mal auf dem Laufenden.

Ich habe bereits gezeichnet. Inkl. 3 fachem Überbezug. Mal sehen ob ich die Stücke bekomme.

Ich habe bereits gezeichnet. Inkl. 3 fachem Überbezug. Mal sehen ob ich die Stücke bekomme.

Wann wird die KE genau stattfinden? Irgendwann im September, oder?

Soeben bekomme ich von Consors die Nachricht, dass sich das Bezugsverhältnis auf 21:2 erhöht hat.

Übrigens bei Cortal Consors fallen bei der Ausübung der Bezugsrechte 2,5 EUR an.

Bei einer Überzeichnung würden ganz normal Orderkosten anfallen.

schönes WE

Rudi

Übrigens bei Cortal Consors fallen bei der Ausübung der Bezugsrechte 2,5 EUR an.

Bei einer Überzeichnung würden ganz normal Orderkosten anfallen.

schönes WE

Rudi

sorry für meine Beitrag.

hätte erst die richtig lesen sollen ,dann wäre es klar, dass das Bezugsverhältnis immer schon 21:2 war. Wurde von meiner Bank aber erst auf 21:1 hingewiesen.

aber jetzt habe ich es auch verstanden.

Viel Erfolg beim Handeln.

Gruß

Rudi

hätte erst die richtig lesen sollen ,dann wäre es klar, dass das Bezugsverhältnis immer schon 21:2 war. Wurde von meiner Bank aber erst auf 21:1 hingewiesen.

aber jetzt habe ich es auch verstanden.

Viel Erfolg beim Handeln.

Gruß

Rudi

Den Aussies hat wohl das Miniressourcerl nicht gefallen und duckten sich beleidigt um 4,2%.

Picker56

Picker56

das interessante an der minires. ist, dass es in unmittelbarer nähe der verarbeitungsanlage ist und es im umkreis von einigen hundert km keine alternative gibt (ausser eine weitere anlage selber bauen). also alles was im umkreis gefunden wird könnte entweder in form eines jv oder gegen gebühr verarbeitet werden.

was den kurs betrifft gehe ich davon aus dass dieser erst nach abschluss der kapitalerhöhung wieder anziehen wird (sofern der goldpreis nicht abstürzt). es ist durchaus nachvollziehbar wenn einige das rights issue finanzieren aus dem verkauf der entsprechenden gehaltenen moy stückzahl zu höheren kursen.

was auch denkbar wäre (allerdings muss man vorsichtig sein mit solchen aussagen) wenn imc ein wenig nachhilft den kurs zu drücken um das rights issue weniger attraktiv erscheinen zu lassen... um möglichst viel vom nicht gezeichneten shortfall abzugreifen.

was den kurs betrifft gehe ich davon aus dass dieser erst nach abschluss der kapitalerhöhung wieder anziehen wird (sofern der goldpreis nicht abstürzt). es ist durchaus nachvollziehbar wenn einige das rights issue finanzieren aus dem verkauf der entsprechenden gehaltenen moy stückzahl zu höheren kursen.

was auch denkbar wäre (allerdings muss man vorsichtig sein mit solchen aussagen) wenn imc ein wenig nachhilft den kurs zu drücken um das rights issue weniger attraktiv erscheinen zu lassen... um möglichst viel vom nicht gezeichneten shortfall abzugreifen.

Antwort auf Beitrag Nr.: 45.418.187 von saltamonte am 10.09.13 12:15:45saltamonte,

mit aller Vorsicht teile ich besonders den letzten Absatz Deines Beitrages. Das Andere natürlich auch. Heute ist der Goldpreis wieder besonders schwach.

Heute ist der Goldpreis wieder besonders schwach.

mit aller Vorsicht teile ich besonders den letzten Absatz Deines Beitrages. Das Andere natürlich auch.

Heute ist der Goldpreis wieder besonders schwach.

Heute ist der Goldpreis wieder besonders schwach.

Exploration Results for G Reef, Falcon, Shearers & Otways

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

Half Year Financial Report

Millennium Notes Newmont Mining Investment in Beatons Creek

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

Millennium Notes Newmont Mining Investment in Beatons Creek

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

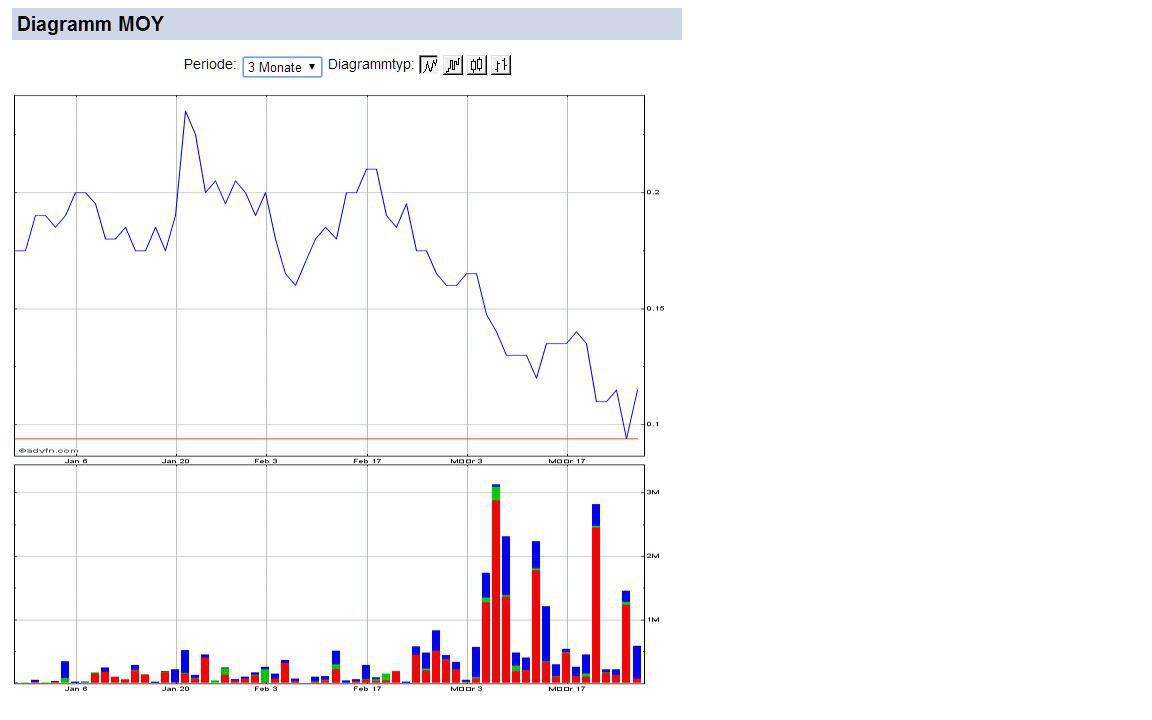

wir sollten eigentlich bei 0,249 stehen wenn man den aussi-kurs und die aktuelle umrechnung zugrunde legt. was ist den hier los?

Millennium Minerals Ltd. WKN: A0NG50 ASX: MOY

Millennium Minerals Ltd. WKN: A0NG50 ASX: MOY

Ist bei euch , falls an der Kapitalmassnahme teilgenommen die Stückzahl schon eingebucht worden ?

Ich habe bei der Diba meine Stücke erhalten , aber nur die mir zustanden. Der Überbezug , den ich gewählt habe kann noch kommen oder auch nicht . Weitere Infos gabs leider nicht .. Normal bin es gewohnt das der Überbezug gleich mitgebucht wird .

Ich habe bei der Diba meine Stücke erhalten , aber nur die mir zustanden. Der Überbezug , den ich gewählt habe kann noch kommen oder auch nicht . Weitere Infos gabs leider nicht .. Normal bin es gewohnt das der Überbezug gleich mitgebucht wird .

Hier auch Diba. Dito. Kein Überbez. eingebucht.

Sind bei der Diba jetzt eigentlich die Abwicklungskosten von 47 EUR auch berechnet worden?

Finde es schon komische das bisher kein Überbezug gebucht wurde.

Laut der Pressemitteilung haben doch gar nicht alle Leute ihre Option gezogen und die KE mitzugehen. Daher hoffe ich mal das der Überbezug noch zeitnah bestätigt wird.

Laut der Pressemitteilung haben doch gar nicht alle Leute ihre Option gezogen und die KE mitzugehen. Daher hoffe ich mal das der Überbezug noch zeitnah bestätigt wird.

Antwort auf Beitrag Nr.: 45.510.775 von Szween am 24.09.13 22:37:44bei mir wurde der Überbezug simultan eingebucht.

Bank = HVB

LG

keyar

Bank = HVB

LG

keyar

Komisch ... Obs bei der DIBA keinen Überbezug gibt ?

Na mal sehen.

Na mal sehen.

Heute wurde mein Überbezug gebucht.

Millennium Minerals Ltd. WKN: A0NG50 ASX: MOY Millennium Minerals Ltd.: Großaktionär hält nun fast 35% der Aktien

Wie zuletzt berichtet, wurde die Bezugsrechtskapitalerhöhung von Millennium Minerals geschlossen, wobei die meisten Aktien an den bisherigen Großaktionär IMC Resources gingen. Heute kam dann die neue Bestandsmeldung und IMC besitzen aktuell 75,41 Millionen Aktien bzw. 34,84%.

Vermutlich hat dieser Großaktionär auch den Preis bei der Kapitalerhöhung diktiert, um die neuen Aktien möglichst günstig zu bekommen. Wir sind gespannt auf die nächsten Quartalszahlen und die nächsten 6 Monate sollten operativ gut für Millennium laufen.

© Hannes Huster

Antwort auf Beitrag Nr.: 45.532.783 von Hans60 am 28.09.13 11:08:54imo werden die nächsten quartalszahlen nicht so toll ausfallen. low grade ore in kombination mit den produktionsproblemen im juli ergeben vermutlich recht hohe produktionskosten d.h. absolut gesehen zwar nicht wesentlich mehr als im vorquartal aber umgerechnet auf den geringeren produktionsoutput (aud/oz)

Seit Monaten kenn der Weg des Share Preises nur eine Richtung . Und die ist abwärts , bzw rot. Das ist sehr ernüchternd leider. Auch vom Management kommt keine Strategie wie man das angekündigte Shareholder Value erhöhen kann und wird. Mir scheints bald so als ob Aktien , wo der Herr Huster mal mit dringesteckt hat in Form seines Börsenbriefes , zu absoluten Rohrkrepieren verkommen. Beispiele gibts da in letzter Zeit ja zu genüge.

gibt nur ein wort: KATASTROPHE (schlimmes managemant bei eigtl guten projekt)

down down down

wenigstens gold steigt heute

hier eine Analystin zu MOY, schon etwas älterer Beitrag. Über moy geht es in der zweiten hälfte

https://www.evansandpartners.com.au/videoupdates/viewstory/E…

https://www.evansandpartners.com.au/videoupdates/viewstory/E…

Antwort auf Beitrag Nr.: 45.670.077 von IIBI am 22.10.13 10:51:15zwischenzeitlich sind wieder mehr als 3 monate vergangen und der nächste quarterly sollte bereits in der pipeline sein. zuviel erwarten darf man sich imo aber nicht (im juli produktionsprobleme und generell low grade processing). mal abgesehen vom rein operativen ergebnis könnte das quartalsmässige gesamtergebnis aber ein wenig augepeppt werden durch das capital raising - wird üblicherweise als cash (in)flow deklariert bzw. könnte der bullion bestand (per ende juni) durch verkauf zusätzlich im soeben abgelaufenem quartal für zusatzeinnahmen sorgen.

schauen wir mal, Zahlen müssten ja bald kommen. Denke die Produktion wird zwischen 16000 und 18000 Unzen liegen. Bleiben die Kosten gleich, wird MOY wieder einiges an Schulden zurückbezahlt haben. Das laufende Q sollte das stärkste werden, da hochgradiges Material verarbeitet wird, das hat auch die Analystin im Interview gesagt.

Antwort auf Beitrag Nr.: 45.677.093 von IIBI am 23.10.13 09:05:12Moin,

ja die nächsten Zahlen werden spannend...aber selbst wenn diese rel. moderat ausfallen sollten, so erstaunt der aktuelle Kurs doch schon sehr.

Momentan sind wir hier bei einer MK von knapp 40 Mio €.

Bei einer Produktion von ca. 16000 Unzen kommt man beim

aktullen Goldpreis auf einen Umsatz von 16 Mio € / 21 Mio $

(ohne Hedging, -> Hedging ca. + 5-8 Mio $)

Dem gegenüber stehen Produktionskosten von ca. 10 Mio € / 13 Mio $

Die Anlage läuft (gut)...Kosten sind im Griff und es kommt reichlich Geld in die Kasse. Das KGV liegt bei aktuellem Gold-Kurs ohne Hedging schon im Bereich von 3-5. Also entweder stimmt was nicht an den o.g. Zahlen, oder der Wert ist extrem unterbewertet!

Sieht das jemand anders?

MfG

GoldSkua

ja die nächsten Zahlen werden spannend...aber selbst wenn diese rel. moderat ausfallen sollten, so erstaunt der aktuelle Kurs doch schon sehr.

Momentan sind wir hier bei einer MK von knapp 40 Mio €.

Bei einer Produktion von ca. 16000 Unzen kommt man beim

aktullen Goldpreis auf einen Umsatz von 16 Mio € / 21 Mio $

(ohne Hedging, -> Hedging ca. + 5-8 Mio $)

Dem gegenüber stehen Produktionskosten von ca. 10 Mio € / 13 Mio $

Die Anlage läuft (gut)...Kosten sind im Griff und es kommt reichlich Geld in die Kasse. Das KGV liegt bei aktuellem Gold-Kurs ohne Hedging schon im Bereich von 3-5. Also entweder stimmt was nicht an den o.g. Zahlen, oder der Wert ist extrem unterbewertet!

Sieht das jemand anders?

MfG

GoldSkua

Antwort auf Beitrag Nr.: 45.677.777 von GoldSkua am 23.10.13 10:20:28nein, eg gibt keinen Grund das anders zu sehen. Ich glaube, die "drücken" im Hintergrund mit Absicht (allein wenn ich im Orderbuch die Fahnenstangen -(verkäufe) bei 0,29-0,31 sehe, jeweils 100.000 Stücke) um den 3 Monatsdurchschnittskurs nach unten bekommen und es dem Übernehmer leichter zu machen. Nur meine Meinung.

Zitat von Timesystem1002: nein, eg gibt keinen Grund das anders zu sehen. Ich glaube, die "drücken" im Hintergrund mit Absicht (allein wenn ich im Orderbuch die Fahnenstangen -(verkäufe) bei 0,29-0,31 sehe, jeweils 100.000 Stücke) um den 3 Monatsdurchschnittskurs nach unten bekommen und es dem Übernehmer leichter zu machen. Nur meine Meinung.

kannst du mir mal bitte den Link zum Orderbuch geben , mein Link geht leider nicht mehr - Danke

Antwort auf Beitrag Nr.: 45.678.385 von senna7 am 23.10.13 11:28:22hier mal was neues im Bereich Gold:

Australien: Eukalyptusbaeume saugen Gold aus dem Boden

Ok die News sind jetzt nicht der Oberhammer (nur für die Suche nach Gold evtl. hilfreich)...aber bedeutender finde ich den letzten Absatz:

"Nach einer aktuellen Studie sind die weltweiten Neufunde an Gold über zehn Jahre um 45 Prozent zurückgegangen. In den vergangenen Jahren habe sich das Problem noch verschärft."

Falls die keinen Mist schreiben, so sollte der Goldpreis somit die nächsten Jahre weiter nach oben gehen, denn das Angebot wird ja darunter leiden.

MfG

Australien: Eukalyptusbaeume saugen Gold aus dem Boden

Ok die News sind jetzt nicht der Oberhammer (nur für die Suche nach Gold evtl. hilfreich)...aber bedeutender finde ich den letzten Absatz:

"Nach einer aktuellen Studie sind die weltweiten Neufunde an Gold über zehn Jahre um 45 Prozent zurückgegangen. In den vergangenen Jahren habe sich das Problem noch verschärft."

Falls die keinen Mist schreiben, so sollte der Goldpreis somit die nächsten Jahre weiter nach oben gehen, denn das Angebot wird ja darunter leiden.

MfG

Antwort auf Beitrag Nr.: 45.677.777 von GoldSkua am 23.10.13 10:20:28ich sehe es genauso. MOY hat bereits einen dicken Batzen der Kredite zurückbezahlt und bis Ende 2013 sollen schon 50% aller Verbindlichkeiten bezahlt werden. Das Unternehmen verdient gut Geld und ist mit der teilweisen Absicherung auch gut aufgestellt.

der schwache Kurs ist komisch, heute ging es bis 30 cents nach oben und 10 minuten nach börsenschluss hat einer 15.000 Aktien mit Mini Gegenwert bei 27,5 geschmissen....alles sehr verdächtig.

da IMC Res. über 30% hält könnte dies Taktik sein für die Übernahme....normal müsste die Aktie heute schon bei über 40cents stehen....fair wäre aktuell bestimmt 75cents

der schwache Kurs ist komisch, heute ging es bis 30 cents nach oben und 10 minuten nach börsenschluss hat einer 15.000 Aktien mit Mini Gegenwert bei 27,5 geschmissen....alles sehr verdächtig.

da IMC Res. über 30% hält könnte dies Taktik sein für die Übernahme....normal müsste die Aktie heute schon bei über 40cents stehen....fair wäre aktuell bestimmt 75cents

Antwort auf Beitrag Nr.: 45.679.009 von GoldSkua am 23.10.13 12:46:11"Nach einer aktuellen Studie sind die weltweiten Neufunde an Gold über zehn Jahre um 45 Prozent zurückgegangen. In den vergangenen Jahren habe sich das Problem noch verschärft."

Nein, das ist leider kein Mist, sondern Tatsache, die bereits durch mehrere Untersuchungen bestätigt wurden. z.B. in den statistischen Berichten des world gold council.

Fakt dabei ist eine bedenkliche Entwicklung, dass einerseits stark gestiegene Explorationsausgaben zu Funden mit sinkenden Durchschnittsgraden geführt haben, anderseits konnten in den letzten beiden Jahren viele Explorer marktbedingt weniger Kapital aufnehmen als früher.

Setzt man hier noch die in den letzten Jahren exorbitant gestiegenen Kosten bei der Produktion in Relation, so zeichnet sich eine im Trend weiter abnehmende Neuproduktion von Gold ab. Sinkt nun auch ( ab 2013 stark )der Anteil an recyceltem Gold ( 2012 immerhin ein Drittel der Gesamtmenge von 4.453 to Au (( Neuproduktion waren 2012 2.861 to )) ) so führt das über kurz oder lang in eine echte Angebotsklemme.

Meiner persönlichen Meinung nach - und bei anhaltendem Kauftrend des asiatischen Raumes - müßte dies zwangsläufig zu höheren Goldpreisen führen.

Dies natürlich nur bei nicht allzu starker Manipulation durch die "Währungshüter".

Picker56

In Summe bedeutet dies

Nein, das ist leider kein Mist, sondern Tatsache, die bereits durch mehrere Untersuchungen bestätigt wurden. z.B. in den statistischen Berichten des world gold council.

Fakt dabei ist eine bedenkliche Entwicklung, dass einerseits stark gestiegene Explorationsausgaben zu Funden mit sinkenden Durchschnittsgraden geführt haben, anderseits konnten in den letzten beiden Jahren viele Explorer marktbedingt weniger Kapital aufnehmen als früher.

Setzt man hier noch die in den letzten Jahren exorbitant gestiegenen Kosten bei der Produktion in Relation, so zeichnet sich eine im Trend weiter abnehmende Neuproduktion von Gold ab. Sinkt nun auch ( ab 2013 stark )der Anteil an recyceltem Gold ( 2012 immerhin ein Drittel der Gesamtmenge von 4.453 to Au (( Neuproduktion waren 2012 2.861 to )) ) so führt das über kurz oder lang in eine echte Angebotsklemme.

Meiner persönlichen Meinung nach - und bei anhaltendem Kauftrend des asiatischen Raumes - müßte dies zwangsläufig zu höheren Goldpreisen führen.

Dies natürlich nur bei nicht allzu starker Manipulation durch die "Währungshüter".

Picker56

In Summe bedeutet dies

Zitat von GoldSkua: Moin,

ja die nächsten Zahlen werden spannend...aber selbst wenn diese rel. moderat ausfallen sollten, so erstaunt der aktuelle Kurs doch schon sehr.

Momentan sind wir hier bei einer MK von knapp 40 Mio €.

Bei einer Produktion von ca. 16000 Unzen kommt man beim

aktullen Goldpreis auf einen Umsatz von 16 Mio € / 21 Mio $

(ohne Hedging, -> Hedging ca. + 5-8 Mio $)

Dem gegenüber stehen Produktionskosten von ca. 10 Mio € / 13 Mio $

Die Anlage läuft (gut)...Kosten sind im Griff und es kommt reichlich Geld in die Kasse. Das KGV liegt bei aktuellem Gold-Kurs ohne Hedging schon im Bereich von 3-5. Also entweder stimmt was nicht an den o.g. Zahlen, oder der Wert ist extrem unterbewertet!

Sieht das jemand anders?

MfG

GoldSkua

die quartalsproduktion schätze ich ähnlich hoch ca. 16500oz

die entsprechenden verkaufserlöse bei ca. 25mio aud (inklusive hedge)

die produktionskosten sind jedoch wesentlich höher bei ca. 18,5mio aud,

siehe auch vorschau im letzten quarterly - dort sind auch die anderen budgetierten ausgaben aufgelistet

1,14mio aud exploration

0,84mio aud development

0,94mio aud administration

alles zusammen ca. 21,5mio aud

dadurch sollte sich ein positiver deckungsbeitrag von ca. 3,5mio aud ergeben. wie schon geschrieben könnte auch zusätzliches gold verkauft worden sein. da gab es nämlich noch per ende juni etwas - wurde vermutlich wegen des niedrigen pog zurückgehalten.

WENN moy das jahresproduktionsziel von ca. 77koz erreichen will (letztes interview) müsste im laufenden quartal überwiegend hochgradiges erz verarbeitet werden. ob das so ohne weitere anpassungen (processing, chemikalienmix, verweildauer etc...) möglich ist wird sich zeigen denn dazu müsste das herangekarrte erz aus dem anderen gebiet ähnliche eigenschaften aufweisen. ist das so? wesentlich wahrscheinlicher ist imo eher das vorsichtige beimischen zu dem bestehenden erz (blending). ob dann die recovery rate entsprechend hoch bleibt und dann hochskaliert werden kann - wird eine spannende frage sein in den nächsten monaten. ich persönlich rechne im laufenden quartal mit weiteren verbesserungen - halte aber die 77koz per jahresende für ein zu ambitionierte ziel. 2014 könnte dann aber ein tolles jahr werden.

ich befürchte wir sollen hier klangheimlich "rausgedrängt" werden, auf welche weise auch immer ... allein die letzte kapitalmassnahme war ne frechheit ... unsereins kann nur hoffen das das management ehrliche absichten verfolgt und dem grossaktionär nicht noch mehr stücke in den rachen geschmissen werden ... kenne das australische recht nicht aber wenn ne übernahme käme haben wir doch keinerlei handhabe, oder?

Hier der Link zum Orderbuch.

http://210.193.160.7/netwealth2/depth/moy

http://210.193.160.7/netwealth2/depth/moy

Millennium Minerals generates $25.4m from gold sales in September quarter

Millennium Minerals (ASX: MOY) produced 19,549 ounces doré bullion from the Nullagine project in Western Australia during the September 2013 quarter.

This was in line with previous quarters although fine gold yield was reduced by 791 ounces (5%) to 15,650 as foreshadowed earlier.

Gold sales revenue for the period was $25.4 million, generated from 16,438 ounces sold at an average price received of $1,542 per ounce, in line with guidance.

Millennium's sales benefitted from its hedging at $1,570 per ounce, compared to the average spot price received of $1,472 per ounce.

The company's 'in the money' hedge book was valued at $11.45 million as at 30 September 2013 (mark-to-market at a gold spot price of A$1,426 per ounce) based on remaining 73,775 ounces being hedged at an average price of A$1,631 per ounce.

Millennium has provided guidance of between 23,000 ounces and 25,000 ounces for the December quarter.

The company is well-funded with cash and gold bullion of $10.1 million at the end of September.

Production breakdown

The production is in line with previous quarters although fine gold yield reduced by 791 ounces (5%) to 15,650 ounces as foreshadowed in the market announcement on 11 September 2013.

The company said that lower production was due to lower grades being mined and milled. Throughput tonnage was maintained at 369,244 tonnes (within 1.5% of budget). Gold sales of 16,438 ounces were in line with guidance.

Gold sales

Gold sales revenue for the quarter was $25.4 million, generated from 16,438 ounces sold at an average price received of $1,542 per ounce.

Sales benefitted from the company’s hedging at $1,570 per ounce compared to the average spot price received of $1,472 per ounce.

Cash costs

C1 unit cash costs were $924 per fine ounce poured for the quarter which was 1.5% below budget ($944 per ounce); gross operating margin was $618 per ounce poured, generating a mine level EBITDA of $7.25 million for the quarter.

The sustaining cash cost for the quarter was $1,040 per ounce (includes site cash costs, royalties, corporate expenses and site sustaining capital), 5% below budget of $1,094 per ounce for the quarter.

C1 cash costs during CY13

For the nine months ended September 2013 (YTD) average C1 cash costs are $836 per ounce (7% below budget) and average sustaining cash costs are $982 per ounce (8% below budget).

Gross operating margin YTD was $744 per ounce and mine level EBITDA totalled $29.81 million.

Mining

During the quarter, 174,363 bcm of ore and 476,367 bcm of waste were mined from the Golden Eagle pit and 2,546 bcm of ore and 43,667 bcm of waste were mined from the Golden Gate pit for a total material movement of 696,943 bcm, an increase of 3.5% over the previous quarter.

Of the total waste mined during the quarter, 121,325 bcm was used in the construction of the tailings storage facility (TSF) which was completed at the end of July 2013.

Milling

Mill production achieved during the quarter totalled 369,244 tonnes, in line with the previous quarter. Gold recovery has been lower at 85% reflecting the recoveries that are expected when treating fresh ore.

For the quarter, gold doré production totalled 19,549 ounces, consistent with previous quarters whilst fine gold totalled 15,650 ounces, which was slightly below guidance of 16,000 fine gold ounces, due to the feedstock being primarily fresh ore and the lower gold grades treated.

Forward Guidance

Notwithstanding permitting delays to starting mining activities at Golden Gate, good progress has been achieved in preparing for ore extraction and milling from this higher grade ore source in the December quarter.

Mining operations commenced at the “D” Reef and “ABC” Reef pits and the upper ore zones have been opened up with the first pass grade control drilling completed.

Outstanding activities include completing the haul road sections, awarding the ore transport contract and finalising the supporting infrastructure at this project area.

Ore extraction and haulage to the Golden Eagle site is forecast to commence in November 2013, and campaign treatment of the higher grade ore is planned for the November‐December 2013 period.

The Ore Reserve at ABC and D Reefs has been estimated to be 0.46 million tonnes at 3.4 g/t Au for 51,000 ounces contained gold.

Projected C1 unit cash costs for the FY2013 year are forecast at $790 per ounce and sustaining cash costs (including site cash costs, royalties, corporate expenses and site sustaining capital) between $970 and $1,000 per ounce produced.

Production guidance for the full year has been revised to 73,000 ounces from approximately 78,000 ounces, due predominantly to the later than expected start to mining at Golden Gate and lower grades forecast at Golden Eagle.

Gross operating margin per ounce for the full year is expected to be between $700 and $765 per fine ounce produced.

Analysis

Millennium's gold hedging program will continue to provide the company with an enhanced sale price in the current gold priced environment over the next year.

The company's 'in the money' hedge book was valued at $11.45 million as at 30 September 2013 based on remaining 73,775 ounces being hedged at an average price of A$1,631 per ounce.

The hedge provides support for Millennium in the short term if the price of gold falls, while allows it to benefit from a potential increase in the gold price over the medium to longer.

http://www.proactiveinvestors.com.au/companies/news/49600/mi…

Quartalsbericht:

http://www.asx.com.au/asxpdf/20131029/pdf/42kdq9x9j04270.pdf

Millennium Minerals (ASX: MOY) produced 19,549 ounces doré bullion from the Nullagine project in Western Australia during the September 2013 quarter.

This was in line with previous quarters although fine gold yield was reduced by 791 ounces (5%) to 15,650 as foreshadowed earlier.

Gold sales revenue for the period was $25.4 million, generated from 16,438 ounces sold at an average price received of $1,542 per ounce, in line with guidance.

Millennium's sales benefitted from its hedging at $1,570 per ounce, compared to the average spot price received of $1,472 per ounce.

The company's 'in the money' hedge book was valued at $11.45 million as at 30 September 2013 (mark-to-market at a gold spot price of A$1,426 per ounce) based on remaining 73,775 ounces being hedged at an average price of A$1,631 per ounce.

Millennium has provided guidance of between 23,000 ounces and 25,000 ounces for the December quarter.

The company is well-funded with cash and gold bullion of $10.1 million at the end of September.

Production breakdown

The production is in line with previous quarters although fine gold yield reduced by 791 ounces (5%) to 15,650 ounces as foreshadowed in the market announcement on 11 September 2013.

The company said that lower production was due to lower grades being mined and milled. Throughput tonnage was maintained at 369,244 tonnes (within 1.5% of budget). Gold sales of 16,438 ounces were in line with guidance.

Gold sales

Gold sales revenue for the quarter was $25.4 million, generated from 16,438 ounces sold at an average price received of $1,542 per ounce.

Sales benefitted from the company’s hedging at $1,570 per ounce compared to the average spot price received of $1,472 per ounce.

Cash costs

C1 unit cash costs were $924 per fine ounce poured for the quarter which was 1.5% below budget ($944 per ounce); gross operating margin was $618 per ounce poured, generating a mine level EBITDA of $7.25 million for the quarter.

The sustaining cash cost for the quarter was $1,040 per ounce (includes site cash costs, royalties, corporate expenses and site sustaining capital), 5% below budget of $1,094 per ounce for the quarter.

C1 cash costs during CY13

For the nine months ended September 2013 (YTD) average C1 cash costs are $836 per ounce (7% below budget) and average sustaining cash costs are $982 per ounce (8% below budget).

Gross operating margin YTD was $744 per ounce and mine level EBITDA totalled $29.81 million.

Mining

During the quarter, 174,363 bcm of ore and 476,367 bcm of waste were mined from the Golden Eagle pit and 2,546 bcm of ore and 43,667 bcm of waste were mined from the Golden Gate pit for a total material movement of 696,943 bcm, an increase of 3.5% over the previous quarter.

Of the total waste mined during the quarter, 121,325 bcm was used in the construction of the tailings storage facility (TSF) which was completed at the end of July 2013.

Milling

Mill production achieved during the quarter totalled 369,244 tonnes, in line with the previous quarter. Gold recovery has been lower at 85% reflecting the recoveries that are expected when treating fresh ore.

For the quarter, gold doré production totalled 19,549 ounces, consistent with previous quarters whilst fine gold totalled 15,650 ounces, which was slightly below guidance of 16,000 fine gold ounces, due to the feedstock being primarily fresh ore and the lower gold grades treated.

Forward Guidance

Notwithstanding permitting delays to starting mining activities at Golden Gate, good progress has been achieved in preparing for ore extraction and milling from this higher grade ore source in the December quarter.

Mining operations commenced at the “D” Reef and “ABC” Reef pits and the upper ore zones have been opened up with the first pass grade control drilling completed.

Outstanding activities include completing the haul road sections, awarding the ore transport contract and finalising the supporting infrastructure at this project area.

Ore extraction and haulage to the Golden Eagle site is forecast to commence in November 2013, and campaign treatment of the higher grade ore is planned for the November‐December 2013 period.

The Ore Reserve at ABC and D Reefs has been estimated to be 0.46 million tonnes at 3.4 g/t Au for 51,000 ounces contained gold.

Projected C1 unit cash costs for the FY2013 year are forecast at $790 per ounce and sustaining cash costs (including site cash costs, royalties, corporate expenses and site sustaining capital) between $970 and $1,000 per ounce produced.

Production guidance for the full year has been revised to 73,000 ounces from approximately 78,000 ounces, due predominantly to the later than expected start to mining at Golden Gate and lower grades forecast at Golden Eagle.

Gross operating margin per ounce for the full year is expected to be between $700 and $765 per fine ounce produced.

Analysis

Millennium's gold hedging program will continue to provide the company with an enhanced sale price in the current gold priced environment over the next year.

The company's 'in the money' hedge book was valued at $11.45 million as at 30 September 2013 based on remaining 73,775 ounces being hedged at an average price of A$1,631 per ounce.

The hedge provides support for Millennium in the short term if the price of gold falls, while allows it to benefit from a potential increase in the gold price over the medium to longer.

http://www.proactiveinvestors.com.au/companies/news/49600/mi…

Quartalsbericht:

http://www.asx.com.au/asxpdf/20131029/pdf/42kdq9x9j04270.pdf

bin es mal durchgegangen, sehr gute zahlen, vor allem der Ausblick auf das nun laufende Quartal mit 23.000 - 25.000 Unzen! Das Teil ist so billig, unglaublich!

der 5b cashflow report sollte auch noch diese woche kommen. dort stehen dann ua. die für q4 erwarteten ausgaben. sieht alles ganz solide aus und wenn dann die 23-25koz im aktuellen quartal tatsächlich geliefert werden sollten wäre das ja ne ganz nette vorschau für 2014. dann scheinen 80-90koz p.a. im bereich des (realistisch) möglichen sofern es zu keinen sonstigen problemen bei der produktion kommt. wünschenswert wäre vielleicht noch ein wenig besseres cashmanagement sofern die schuldentilgung eine flexiblere vorgangsweise zulässt. denn es kann nicht sein, dass ich die gesamten mittel eines erfolgreichen quartals dazu einsetze um vorzeitig den schuldenstand zu minimieren um dann postwendend eine kapitalerhöhung durchführen zu müssen (klar, 0,9mio aud zinsen pro quartal sind auch ein argument).

das stimmt aber wenn man sich die Zahlen ansieht, mit einem EBITDA von fast 30 Millionen in den ersten 9 Monaten, dann sehe ich in der Aktie super Chancen. Irgendwann wird der Markt mal aufwachen und dann gehen wir durch die Decke. Rein rechnerisch könnte MOY jetzt bis Mitte 2014 alle Schulden abbauen und dann Dividende bezahlen.

Antwort auf Beitrag Nr.: 45.716.447 von IIBI am 29.10.13 16:32:13der cashflow report 5b ist nun da...

http://www.stocknessmonster.com/news-item?S=MOY&E=ASX&N=6556…

...und bestätigt das (imo) ungeschickte cashmanagement. es wurden zwar schulden rechnerisch/zahlungstechnisch abgebaut aber die bestehende eingeräumte kreditlinie wurde ebenso in anspruch genommen - zusätzlich zum capital raising. der aktuelle schuldenstand daher

Amount outstanding to be repaid: 42,087mio aud

Loan facilities includes the Syndicated Construction facility ($33.65m), the Syndicated Bond facility ($2.823m) and the Finance Lease facility ($5.614m)

das ist aber schon fast das einzige was mich ein wenig irritiert. ich hoffe, der laden brummt so weiter und generiert weiterhin ordentlich cashflow.

http://www.stocknessmonster.com/news-item?S=MOY&E=ASX&N=6556…

...und bestätigt das (imo) ungeschickte cashmanagement. es wurden zwar schulden rechnerisch/zahlungstechnisch abgebaut aber die bestehende eingeräumte kreditlinie wurde ebenso in anspruch genommen - zusätzlich zum capital raising. der aktuelle schuldenstand daher

Amount outstanding to be repaid: 42,087mio aud

Loan facilities includes the Syndicated Construction facility ($33.65m), the Syndicated Bond facility ($2.823m) and the Finance Lease facility ($5.614m)

das ist aber schon fast das einzige was mich ein wenig irritiert. ich hoffe, der laden brummt so weiter und generiert weiterhin ordentlich cashflow.

Antwort auf Beitrag Nr.: 45.729.335 von saltamonte am 31.10.13 08:02:18...und bestätigt das (imo) ungeschickte cashmanagement.

Kann durchaus so sein, wie du das siehst.

Zu bedenken gebe ich allerdings ein Faktum, das wir erst in den kommenden Quartalen besser durchleuchten können.

Nämlich, dass es durchaus zinstechnisch vorteilhaft sein kann, eine geringer verzinste Kreditlinie auszunutzen, um eine höher verzinste andere Kreditschuld damit zu reduzieren.

Schuldentechnisch wäre das in sich gesehen ( andere Tilgungen abgesehen ) ein Nullsummenspiel. Für den Zinsenaufwand hingegen ein bilanzieller Vorteil.

Ist aber nur meine Meinung.

Picker56

Kann durchaus so sein, wie du das siehst.

Zu bedenken gebe ich allerdings ein Faktum, das wir erst in den kommenden Quartalen besser durchleuchten können.

Nämlich, dass es durchaus zinstechnisch vorteilhaft sein kann, eine geringer verzinste Kreditlinie auszunutzen, um eine höher verzinste andere Kreditschuld damit zu reduzieren.

Schuldentechnisch wäre das in sich gesehen ( andere Tilgungen abgesehen ) ein Nullsummenspiel. Für den Zinsenaufwand hingegen ein bilanzieller Vorteil.

Ist aber nur meine Meinung.

Picker56

Millennium Minerals: Der günstigste Goldproduzent

Am gestrigen Dienstag stellte der australische Goldproduzent Millennium Minerals seine Zahlen für das dritte Quartal 2013 vor und konnte abermals die Erwartungen erfüllen. Im Zuge dessen veröffentlichte das Brokeragehaus Patersons ein Research-Update und nannte darin das Unternehmen einen der am günstigsten bewerteten Goldproduzenten an der Börse in Australien, der ASX. Grund genug für uns, um den Wert aus Down Under mal näher zu beleuchten.

Laut einer Statistik der US Geological Survey aus dem Jahr 2012 ist Australien mittlerweile der zweitgrößte Goldproduzent der Erde, hinter China und vor den USA. 2006 lag das Land noch auf Platz 6. Der Großteil der Vorkommen und der Produktion liegt in Western Australia, wie auch das Projekt von Millenium Minerals (0,27 AUD; AU000000MOY9), welches in der Ost Pilbara Region beheimatet ist. Dort liegt auf dem Nullagine-Gebiet eine 1,36 Mio. Unzen große Goldressource, die auf sieben Lagerstätten verteilt ist. Die größte, Golden Eagle, macht rund 62% aus. Im September 2012 wurde die Mine in Betrieb genommen und der erste Goldbarren gegossen.

Q3 im Rahmen der Erwartungen

Im vergangenen Quartal produzierte Millennium 15.650 Unzen Gold. Die Produktion fiel zwar 5% geringer aus als allgemein erwartet, stellte aber keine große Überraschung dar, da das Unternehmen rechtzeitig darüber informierte, dass die Wertigkeit des verarbeiteten Gesteins niedriger war. Insgesamt verkaufte Millennium im dritten Quartal 16.438 Unzen Gold und erzielte einen Umsatz von 25,4 Mio. AUD.

Goldhedge sorgt für hohe Margen

Der realisierte Preis je Unze Gold liegt somit bei 1.542 AUD, umgerechnet also bei 1.465 US-Dollar. Möglich macht dies ein Forward-Hedge auf die laufende Produktion. So können in den ersten drei Jahren der Inbetriebnahme 94.100 Unzen Gold zum festgelegten Preis von 1.610 AUD (~ 1.589 US-Dollar) verkauft werden. Dies war ein cleverer Schachzug des Managementteams, da dies das Produktionsrisiko drastisch reduziert. Zur Zeit des Abschlusses des Kontraktes 2012, gab es in den vorangegangen fünf Jahren nur eine Dreimonatsperiode, in der der durchschnittliche Goldpreis über dem Hedgepreis lag.

Produktionskosten je Unze unter Budget

Einer der wichtigsten Indikatoren für Anleger im heutigen Marktumfeld sind die Produktionskosten je Unze. Auch hier konnte Millennium im vergangenen Quartal glänzen und lieferte Zahlen unter dem geplanten Budget. So lagen die All-In Sustaining Cash Costs, also die Kosten inklusive von Förderabgaben und weiteren Explorationskosten, bei 1.040 AUD (~987 US-Dollar) und somit 5% unter den Erwartungen von 1.094 AUD je Unze Gold.

Q4 soll Rekordquartal werden

Zwar hat das Unternehmen die Jahresziele, wie von Analysten erwarteten, auf ca. 73.000 Unzen reduziert. Für das vierte Quartal wurden jedoch neue Rekorde bei der Produktion angekündigt. So erwarte das Management eine Produktion von 23 bis 25 Tausend Unzen Gold, da man hochgradiges Gold aus der Golden Gate-Lagerstätte verarbeiten möchte. Dadurch sollen die Schulden des Unternehmens von heute 33 Mio. auf 26 Mio. AUD bis Jahresende sinken. Mit dem angekündigten Rekordquartal könnte das Unternehmen somit einen Umsatz von rund 110 Mio. AUD für 2013 erreichen. Dabei liegt der Börsenwert nur bei rund 60 Mio. AUD und Millennium hat noch rund 10 Mio. an liquiden Mittel in Form von Cash und Goldreserven zur Verfügung. Wir müssen Tim McCormack, Analyst beim Broker Paterson, recht geben. Millennium ist definitiv einer der günstigsten Goldproduzenten. Er bewertet die Aktie mit „Buy“ und sieht das Kursziel bei 0,51 AUD.

http://investor-magazin.de/millennium-minerals-der-gunstigst…

Am gestrigen Dienstag stellte der australische Goldproduzent Millennium Minerals seine Zahlen für das dritte Quartal 2013 vor und konnte abermals die Erwartungen erfüllen. Im Zuge dessen veröffentlichte das Brokeragehaus Patersons ein Research-Update und nannte darin das Unternehmen einen der am günstigsten bewerteten Goldproduzenten an der Börse in Australien, der ASX. Grund genug für uns, um den Wert aus Down Under mal näher zu beleuchten.

Laut einer Statistik der US Geological Survey aus dem Jahr 2012 ist Australien mittlerweile der zweitgrößte Goldproduzent der Erde, hinter China und vor den USA. 2006 lag das Land noch auf Platz 6. Der Großteil der Vorkommen und der Produktion liegt in Western Australia, wie auch das Projekt von Millenium Minerals (0,27 AUD; AU000000MOY9), welches in der Ost Pilbara Region beheimatet ist. Dort liegt auf dem Nullagine-Gebiet eine 1,36 Mio. Unzen große Goldressource, die auf sieben Lagerstätten verteilt ist. Die größte, Golden Eagle, macht rund 62% aus. Im September 2012 wurde die Mine in Betrieb genommen und der erste Goldbarren gegossen.

Q3 im Rahmen der Erwartungen

Im vergangenen Quartal produzierte Millennium 15.650 Unzen Gold. Die Produktion fiel zwar 5% geringer aus als allgemein erwartet, stellte aber keine große Überraschung dar, da das Unternehmen rechtzeitig darüber informierte, dass die Wertigkeit des verarbeiteten Gesteins niedriger war. Insgesamt verkaufte Millennium im dritten Quartal 16.438 Unzen Gold und erzielte einen Umsatz von 25,4 Mio. AUD.

Goldhedge sorgt für hohe Margen

Der realisierte Preis je Unze Gold liegt somit bei 1.542 AUD, umgerechnet also bei 1.465 US-Dollar. Möglich macht dies ein Forward-Hedge auf die laufende Produktion. So können in den ersten drei Jahren der Inbetriebnahme 94.100 Unzen Gold zum festgelegten Preis von 1.610 AUD (~ 1.589 US-Dollar) verkauft werden. Dies war ein cleverer Schachzug des Managementteams, da dies das Produktionsrisiko drastisch reduziert. Zur Zeit des Abschlusses des Kontraktes 2012, gab es in den vorangegangen fünf Jahren nur eine Dreimonatsperiode, in der der durchschnittliche Goldpreis über dem Hedgepreis lag.

Produktionskosten je Unze unter Budget

Einer der wichtigsten Indikatoren für Anleger im heutigen Marktumfeld sind die Produktionskosten je Unze. Auch hier konnte Millennium im vergangenen Quartal glänzen und lieferte Zahlen unter dem geplanten Budget. So lagen die All-In Sustaining Cash Costs, also die Kosten inklusive von Förderabgaben und weiteren Explorationskosten, bei 1.040 AUD (~987 US-Dollar) und somit 5% unter den Erwartungen von 1.094 AUD je Unze Gold.

Q4 soll Rekordquartal werden

Zwar hat das Unternehmen die Jahresziele, wie von Analysten erwarteten, auf ca. 73.000 Unzen reduziert. Für das vierte Quartal wurden jedoch neue Rekorde bei der Produktion angekündigt. So erwarte das Management eine Produktion von 23 bis 25 Tausend Unzen Gold, da man hochgradiges Gold aus der Golden Gate-Lagerstätte verarbeiten möchte. Dadurch sollen die Schulden des Unternehmens von heute 33 Mio. auf 26 Mio. AUD bis Jahresende sinken. Mit dem angekündigten Rekordquartal könnte das Unternehmen somit einen Umsatz von rund 110 Mio. AUD für 2013 erreichen. Dabei liegt der Börsenwert nur bei rund 60 Mio. AUD und Millennium hat noch rund 10 Mio. an liquiden Mittel in Form von Cash und Goldreserven zur Verfügung. Wir müssen Tim McCormack, Analyst beim Broker Paterson, recht geben. Millennium ist definitiv einer der günstigsten Goldproduzenten. Er bewertet die Aktie mit „Buy“ und sieht das Kursziel bei 0,51 AUD.

http://investor-magazin.de/millennium-minerals-der-gunstigst…

hier ab 11,35 min

wird auch über die Aktie berichtet - ansehen !!!

wird auch über die Aktie berichtet - ansehen !!!

Antwort auf Beitrag Nr.: 45.754.305 von senna7 am 04.11.13 12:37:42is nur eine kurze zusammenfassung des quarterly. bis zum nächsten 3monats report könnte wieder ein zwischenzeitlicher produktionsreport kommen in dem sich hoffentlich bestätigt, dass die verarbeitung des höhergradigeren erzes den erwartungen enstspricht. ausserdem wäre ein aktualisierter ressourcenreport auch schon langsam fällig. die bohrergebnisse waren ja ganz gut aber wie sich das auf wirtschaftlich abbaubare (zusammenhängende) ressourcenblöcke auswirken wird ist eine andere frage.

Zitat von saltamonte: is nur eine kurze zusammenfassung des quarterly. bis zum nächsten 3monats report könnte wieder ein zwischenzeitlicher produktionsreport kommen in dem sich hoffentlich bestätigt, dass die verarbeitung des höhergradigeren erzes den erwartungen enstspricht. ausserdem wäre ein aktualisierter ressourcenreport auch schon langsam fällig. die bohrergebnisse waren ja ganz gut aber wie sich das auf wirtschaftlich abbaubare (zusammenhängende) ressourcenblöcke auswirken wird ist eine andere frage.

Schon ist er da...

Von Millenium selbst:

http://www.asx.com.au/asxpdf/20131113/pdf/42ktgnkyr9dpjh.pdf

Und von Proactive Investors:

Millennium Minerals ups Nullagine Gold resource by 44% to 1.9MOzs

Millennium Minerals (ASX: MOY) is looking forward to more years of gold production from its Nullagine Gold Project in Western Australia’s Pilbara region after upgrading resources by 44% to 1,913,000 ounces.

The overall project grade has also increased by 6% to 1.26 grams per tonne gold.

Further growth is likely given that several existing deposits could yield additional resources while a number of new prospects will be drilled soon.

In addition, the company is preparing a new Project Ore Reserve for release this quarter.

Resources from the All Nations, Golden Gate (ABCD Reef), Condor, Crow, G Reef, Beatons Creek, Camel Creek Joint Venture (CC JV) and Au81 deposits were updated with new data gathered from about 19,900 metres of reverse circulation drilling during 2013, and in part during 2011.

No updates were made for the remaining deposits as the company believes that there would be no material differences to previous estimates from the new data

Resource Update

The upgrade in Resource tonnage by 36% to 47.13 million tonnes is due to the inclusion of the new drilling data while the grade increase of 6% is due to the substantial tonnage of moderate grade ounces in the Beatons Creek estimate that was partly offset by lower grades at the Crow, Condor and CC JV deposits.

Components of the upgrade are:

- An initial Beatons Creek estimate of 421,000 ounces, where Novo Resources (CNSX:NVO) has the option to earn 70% in the gold rights;

- An initial JORC Resource of 47,900 ounces for the Au81 deposit that is located just 2 kilometres from the gold processing facility;

- An updated resource to 52,500 ounces (net to Millenium) for the equal Camel Creek joint venture with Northwest Resources (ASX: NWR);

- A 33% increase to 88,000 ounces for the All Nations deposit;

- The Golden Gate deposit with a 38% increase to 95,000 ounces;

- A 67% increase in the Condor Resource to 20,000 ounces of gold;

- A 88% increase in Crow Resource to 10,500 ounces; and

- The G Reef deposit receiving a 210% increase to 6,200 ounces including a 76% increase in grade to 3.7g/t gold.

Millennium also added the ratio of ounces reporting to the Measured and Indicated Resources categories is still 62% despite the substantial additional amount of Inferred Resources at Beatons.

It noted that Condor and Au81 offered the best potential to further increase resources.

A key objective of the new estimates was to produce revised inputs for inclusion in new pit optimisation studies, and subsequently new Ore Reserve estimates for most of these deposits. These studies will be concluded during this quarter and will be reported once complete.

The All Nations, CC JV Golden Gate (ABCD), Condor, Crow, G Reef and Au81 deposits are hosted within broadly east‐northeast trending, northwest dipping sequence of rhythmically interlayered sandstones, siltstones and shales of the Mosquito Creek Formation.

Gold mineralisation is associated with a complex array of sub parallel, tabular quartz‐carbonate veins and veinlets dipping between 60 degrees and vertical. The veins are variably discordant to the stratigraphy.

The Golden Eagle deposit remains the largest at the Project, representing 42% of the total resource.

Nuillagine

Millennium had produced 19,549 ounces doré bullion from the Nullagine project during the September 2013 quarter and has provided guidance of between 23,000 ounces and 25,000 ounces for the December quarter.

Gold sales revenue for the period was $25.4 million, which benefited from the company’s hedging at $1,570 per ounce, compared to the average spot price received of $1,472 per ounce.

Its hedge book is valued at $11.45 million as at 30 September 2013, based on remaining 73,775 ounces being hedged at an average price of A$1,631 per ounce.

In addition, the sustaining cash cost for the quarter was $1,040 per ounce (includes site cash costs, royalties, corporate expenses and site sustaining capital), 5% below budget of $1,094 per ounce for the quarter.

The company has made good progress towards starting ore extraction and milling from the higher grade Golden Gate site in the current quarter.

Mining operations commenced at the “D” Reef and “ABC” Reef pits and the upper ore zones have been opened up with the first pass grade control drilling completed.

Outstanding activities include completing the haul road sections, awarding the ore transport contract and finalising the supporting infrastructure at this project area.

Ore extraction and haulage to the Golden Eagle site is forecast to commence in November 2013, and campaign treatment of the higher grade ore is planned for the November‐December 2013 period.

Analysis

With Resources at its profitable Nullagine Gold Project now nudging the 2 million ounce mark, Millennium Minerals is well placed to continue producing gold and generating cash flow well into the future.

Mine life based on the previous estimates is 8 years.

Returns will also be aided by the company’s hedge book, which continues to provide it with an enhanced sale price in the current gold priced environment over the next year.

Shares in the company are likely to trade higher today, however on our estimates this is still not likely to account for the under-valuation based on profitability.

Looking ahead, catalysts include the updated Ore Reserve and further exploration work.

http://www.proactiveinvestors.com.au/companies/news/50142/mi…

Also verstehen kann ich es nicht. Aber ich glaube es ist besser erst im nächten Jahr hier wieder nach dem Aktienpreis zu sehen.

Nullagine Gold Project- Guidance Update

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

Kann mir jemand das derzeitige Kursniveau rechtfertigen, abgesehen von der aktuellen Marktentwicklung von Gold?

Meines Erachtens is MOY definitiv stark unterbewertet, wenn man sich mit den Produktionsergebnissen beschäftigt!

Zudem wird in letzter Zeit der Kurs auch in Australien schon mit niedrigen Volumen stark unter Druck gebracht! Da muss doch einfach bald mal nen dicker Rebound anstehen!

Meines Erachtens is MOY definitiv stark unterbewertet, wenn man sich mit den Produktionsergebnissen beschäftigt!

Zudem wird in letzter Zeit der Kurs auch in Australien schon mit niedrigen Volumen stark unter Druck gebracht! Da muss doch einfach bald mal nen dicker Rebound anstehen!

Antwort auf Beitrag Nr.: 45.954.176 von Caesar77 am 30.11.13 19:03:15Nein es ist nicht wirklich zu verstehen, was hier mit dem Kurs passiert bzw. auf welcher Grundlage dieser so mieserabel (unter-)bewertet ist.

Alleine die Anlage, die MM hingestellt hat, ist mehr Wert als die jetzige MK...dann hat MM noch reichlich Res incl. Hedging für einen nicht unbeachtlichen Teil.

Selbst bei diesem Goldpreis macht MM noch gut Kohle...also irgendwas stimmt nicht. Hier wird bewusst gedrückt (vllt. doch Übernahme?!)

Alleine die Anlage, die MM hingestellt hat, ist mehr Wert als die jetzige MK...dann hat MM noch reichlich Res incl. Hedging für einen nicht unbeachtlichen Teil.

Selbst bei diesem Goldpreis macht MM noch gut Kohle...also irgendwas stimmt nicht. Hier wird bewusst gedrückt (vllt. doch Übernahme?!)

Danke für die Antwort.

Was ich eben auch nicht verstehe, da die Rentabilität nach Außen offen kommuniziert wird.

Es ist nur schade, da jetzt wohl bei allen Langzeit orientierten Anlegern im Moment ein dickeres Minus im Depot stehen dürfte und auf dem Niveau - und mit den Hintergrundinformationen - wohl kaum jemand verkaufen wird!

Was ich eben auch nicht verstehe, da die Rentabilität nach Außen offen kommuniziert wird.

Es ist nur schade, da jetzt wohl bei allen Langzeit orientierten Anlegern im Moment ein dickeres Minus im Depot stehen dürfte und auf dem Niveau - und mit den Hintergrundinformationen - wohl kaum jemand verkaufen wird!

Hier ist ja wirklich nixe mehr los. Wird Zeit das mal wieder etwas Action in die Bude kommt

Hab aber auch im Moment nix neues zu Berichten

Hab aber auch im Moment nix neues zu Berichten

Zur Zeit kommt einfach kein Schwung mehr in den Kurs. Der Goldkurs dümpelt vor sich hin. Das Volumen an der ASX bricht immer mehr ein. Was ist los mit Millennium?

Ich finde den Kurs einfach etwas zu stark untertrieben!

Wie kann das sein? Jetzt geht es immer schneller auf 2014 zu und ich finde da sollte allmählich mal wieder ein konkretes Statement vom Management an die Aktionäre gerichtet werden.

So einige sin hier wohl dicke im Minus und MM wird als profitabel dargestellt! Da stimmt doch was nicht?

(Bin selbst investiert)

Good Luck

Ich finde den Kurs einfach etwas zu stark untertrieben!

Wie kann das sein? Jetzt geht es immer schneller auf 2014 zu und ich finde da sollte allmählich mal wieder ein konkretes Statement vom Management an die Aktionäre gerichtet werden.

So einige sin hier wohl dicke im Minus und MM wird als profitabel dargestellt! Da stimmt doch was nicht?

(Bin selbst investiert)

Good Luck

Tja, MM ist da kein Einzelfall. ich beobachte noch andere Werte und da werden z.b. wirklich gute Bohrergebnisse vom Markt auch einfach ignoriert.

Nullagine Gold Project

Production Update FY2013

http://www.asx.com.au/asxpdf/20131211/pdf/42lk23tyx0f690.pdf

Production Update FY2013

http://www.asx.com.au/asxpdf/20131211/pdf/42lk23tyx0f690.pdf

Das hört sich leider nicht gut an. Vor allem, dass mit dem Gesprächen mit den Banken.

Na ja irgendwann gehts hoffentlich aufwärts

Na ja irgendwann gehts hoffentlich aufwärts

Antwort auf Beitrag Nr.: 46.024.963 von wordan am 11.12.13 08:51:03grundsätzlich finde ich die regelmässigen produktionsupdates von moy sehr fair. das ist nicht selbstverständlich wobei es auch niemanden überraschen sollte wenns ein paar früher wissen - das ist ein ungeschriebenes gesetz und wird auch immer so sein.

q4 wird imo ziemlich mies ausfallen weil einerseits hohe kosten (ua. transport bzw. transportwege) entstanden sind und andererseits die "ernte" erst im q1-2014 anfällt - ich rechne daher mit einem bestenfalls ausgeglichenem ergebnis - also all-in-cash-cost bei ca. 1450aud/oz für q4, der durchschnittliche verkaufspreis pro unze für die erwarteten 15koz auf gleichem level, vielleicht ein wenig höher.

q1-2014 wird dann aber voraussichtlich in die positive richtung übertreiben.

die zentrale frage für 2014ff wird sein wo sich moy dann einpendelt was produktion und kosten betrifft denn irgendwann in ca. 1,5 jahren ist es mit dem hedge vorbei und dann gilt nur mehr der spotpreis. die meldung wegen den gesprächen mit den banken sehe ich eigentlich nicht so schlimm, solange in q1-2014 zuverlässig "geliefert" wird - und das sieht zumindest derzeit sehr gut aus.

q4 wird imo ziemlich mies ausfallen weil einerseits hohe kosten (ua. transport bzw. transportwege) entstanden sind und andererseits die "ernte" erst im q1-2014 anfällt - ich rechne daher mit einem bestenfalls ausgeglichenem ergebnis - also all-in-cash-cost bei ca. 1450aud/oz für q4, der durchschnittliche verkaufspreis pro unze für die erwarteten 15koz auf gleichem level, vielleicht ein wenig höher.

q1-2014 wird dann aber voraussichtlich in die positive richtung übertreiben.

die zentrale frage für 2014ff wird sein wo sich moy dann einpendelt was produktion und kosten betrifft denn irgendwann in ca. 1,5 jahren ist es mit dem hedge vorbei und dann gilt nur mehr der spotpreis. die meldung wegen den gesprächen mit den banken sehe ich eigentlich nicht so schlimm, solange in q1-2014 zuverlässig "geliefert" wird - und das sieht zumindest derzeit sehr gut aus.

Die ständige Enttäuschung, durch die Produktionserwartungen, die ständig gesenkt werden, lässt den Kurs zusätzlich fallen. Das finde ich schade, denn m. E. liegt sogar die 64.000 OZ im Rahmen und der Kurs ist unterbewertet.

Millennium scheint sich derzeit nicht wirklich um die Erwartungen der Investoren zu kümmern und "verkümmert" dadurch

Jedoch ist es dasselbe wie wenn ein Kurs euphorisch gekauft wird, wenn er zu pessimistisch nach unten verkauft wird!

Millennium scheint sich derzeit nicht wirklich um die Erwartungen der Investoren zu kümmern und "verkümmert" dadurch

Jedoch ist es dasselbe wie wenn ein Kurs euphorisch gekauft wird, wenn er zu pessimistisch nach unten verkauft wird!

Der Kurs steht bald wieder da , wo er vor dem Resplit stand - einfach grauenhaft  !

!

!

!

Kennt jemand die Hintergründe dieser " Road permitting" Probleme?

Im Moment ist die lage auf dem Minersektor einfach nur schlecht. Da geht es aber sehr vielen Minern ähnlich, scheint als würde der Markt alle Miner in Sippenhaft nehmen und der unterbewertete Goldkurs hält den Deckel drauf.

Im Moment ist die lage auf dem Minersektor einfach nur schlecht. Da geht es aber sehr vielen Minern ähnlich, scheint als würde der Markt alle Miner in Sippenhaft nehmen und der unterbewertete Goldkurs hält den Deckel drauf.

Früher oder später wird der Deckel wieder fliegen.

Hallloooooo Rohstoffe, wir brauchen euch doch im alltäglichen Leben

Hallloooooo Rohstoffe, wir brauchen euch doch im alltäglichen Leben

Schon ein wenig unheimlich ...

Gestern Abend empfiehlt der Herr H. eine Tradingposition zu kaufen von MOY wegen der Erlaubnis für die Straße und heute nach Börsenschluß in Australien kam die Bestätigung das man diese nun nutzen darf und das hochgradige Erz ab der 3. Januarwoche zur Verarbeitung kommt....

http://www.asx.com.au/asxpdf/20131217/pdf/42lntkg8f718zk.pdf

Gestern Abend empfiehlt der Herr H. eine Tradingposition zu kaufen von MOY wegen der Erlaubnis für die Straße und heute nach Börsenschluß in Australien kam die Bestätigung das man diese nun nutzen darf und das hochgradige Erz ab der 3. Januarwoche zur Verarbeitung kommt....

http://www.asx.com.au/asxpdf/20131217/pdf/42lntkg8f718zk.pdf

Ist doch gut

er wird wieder besser werden

BB sind Müll

hier ist der Chart ein Kauf, wenn das Underlyying funktioniert

und das scheint zu drehen.... dann werden hier schnelle 50 % und mehr

kommen

bla bla und das ganz umsonst :_)

hier ist der Chart ein Kauf, wenn das Underlyying funktioniert

und das scheint zu drehen.... dann werden hier schnelle 50 % und mehr

kommen

bla bla und das ganz umsonst :_)

es könnte der Boden gewesen sein nun die Wende ???

Es war der Boden, klare Sache!

MOY ist unterbewertet, klare Sache!

Viel Erfolg, klare Sache

MOY ist unterbewertet, klare Sache!

Viel Erfolg, klare Sache

MOY hat ja einiges aufzuholen. Dazu wäre ein steigender Goldpreis auch nicht schlecht.

Gestern hatten wir ja mal wieder ne Ami-Pause^^ mal gucken wie es sich heute so am Rohstoffmarkt weiter entwickelt.

Der Deckel zur Aufholjagd wurde ja am Freitag angehoben

Der Deckel zur Aufholjagd wurde ja am Freitag angehoben

na an den Golddurchbruch glaub ich momentan noch nicht ganz

aber seit Wochen fallen mal meine Explorer nicht mehr weiter , deshalb denke ich das der Boden der zu stark runtergeprügelten Goldaktien nun am Wendepunkt stehen ...

Zeit wirds auch , für Neueinsteiger natürlich wirklich eine sehr gute Chance

aber seit Wochen fallen mal meine Explorer nicht mehr weiter , deshalb denke ich das der Boden der zu stark runtergeprügelten Goldaktien nun am Wendepunkt stehen ...

Zeit wirds auch , für Neueinsteiger natürlich wirklich eine sehr gute Chance

Na wenn 31,8 $ Mio Gewinn jetzt nicht mal einschlagen wie ne Bombe

Ist der reale Gewinn nicht nur 15,8 Mio ??

Wie wird das mit den 16 Mio fürs Hedging verrechnet ?

Wie wird das mit den 16 Mio fürs Hedging verrechnet ?

Antwort auf Beitrag Nr.: 46.273.795 von Caesar77 am 22.01.14 00:32:19möchte nicht spielverderber sein, aber man sollte auch die anderen zahlen berücksichtigen und sich fragen warum vorab ein gesamtergebnis hübsch verpackt präsentiert wird.

nur ein kleiner hinweis: das ebit 1-3/2013 war höher als das ebit 1-4/2013

für mich aber keine überraschung, das hab ich so in etwa erwartet.

nur ein kleiner hinweis: das ebit 1-3/2013 war höher als das ebit 1-4/2013

für mich aber keine überraschung, das hab ich so in etwa erwartet.

saltamonte,

aber 2014 müsste, nach Erstellung der Strasse, deutlich besser werden, oder?

Grüsse

aber 2014 müsste, nach Erstellung der Strasse, deutlich besser werden, oder?

Grüsse

Antwort auf Beitrag Nr.: 46.273.853 von Timesystem1002 am 22.01.14 00:55:29zumindest q1-2014 könnte zahlentechnisch gut ausfallen. obwohl der hedge noch länger laufen wird und damit auf die verkauserlöse eine stabilisierende wirkung hat kann man das von der produktionsseite nicht behaupten. das lizenzgebiet ist recht gross und es muss sich mittelfristig erst erweisen wie zuverlässig die getroffenen annahmen sind bezüglich goldvorkommen, zusammensetzung des erzes, recovery rate, etc... denn ein schlüsselfaktor für eine gewinnbringende produktion ist nunmal der golderzgehalt mit dem die aufbereitungsanlage gefüttert wird (headgrade).

...dazu kommen scheinbar noch formalrechtliche hürden was access/permitting/mining betrifft.

natürlich kann man auch den fantasiefaktor bemühen und von steigendem goldpreis, hochgradigen neuen funden, upgrade der mill/processing unit auf höhere kapazität und/oder einführung eines schichtbetriebs träumen... das überlasse ich aber gerne den anderen.

...dazu kommen scheinbar noch formalrechtliche hürden was access/permitting/mining betrifft.

natürlich kann man auch den fantasiefaktor bemühen und von steigendem goldpreis, hochgradigen neuen funden, upgrade der mill/processing unit auf höhere kapazität und/oder einführung eines schichtbetriebs träumen... das überlasse ich aber gerne den anderen.

Danke für Deine Einschätzung. Bist Du bei weiteren Produzenten/Explorern engagiert? Ich halte noch Resolute Mining.

Grüsse

Grüsse

Antwort auf Beitrag Nr.: 46.274.221 von Timesystem1002 am 22.01.14 08:02:24diversifikation ist unumgänglich - das möchte ich hier aber nicht ausbreiten

Jahreszahlen sollte man immer mit den Hj-Zahlen abgleichen:

"At the mine operating level, the gross profit for FY2013 was $21.2 million"

Im 1.HJ sah es so aus:

"At the mine operating level, the gross profit for FY2013 was $16.3 million"

Im 2.HJ wurden auf diesem Level also nur noch $4.9 million erwirtschaftet. Sollten die übrigen Kosten auf einem ähnlichen Niveau wie im 1.HJ liegen, wäre das Nettoergebnis im 2.HJ negativ. Alles ohne die Einmalerträge aus dem Hedge Book gerechnet.

Q1/14 sollte gut ausfallen, aber was kommt danach? Das ist die entscheidende Frage. Wenn die Probleme mit dem wichtigsten Erzkörper andauern, wird´s schwer für MM

"At the mine operating level, the gross profit for FY2013 was $21.2 million"

Im 1.HJ sah es so aus:

"At the mine operating level, the gross profit for FY2013 was $16.3 million"

Im 2.HJ wurden auf diesem Level also nur noch $4.9 million erwirtschaftet. Sollten die übrigen Kosten auf einem ähnlichen Niveau wie im 1.HJ liegen, wäre das Nettoergebnis im 2.HJ negativ. Alles ohne die Einmalerträge aus dem Hedge Book gerechnet.

Q1/14 sollte gut ausfallen, aber was kommt danach? Das ist die entscheidende Frage. Wenn die Probleme mit dem wichtigsten Erzkörper andauern, wird´s schwer für MM

Antwort auf Beitrag Nr.: 46.275.725 von IllePille am 22.01.14 10:50:20es waren keine Probleme mit dem Erzkörper, sondern das Unternehmen konnte den Minenplan im November/Dezember nicht wie geplant umsetzen. Grund war, dass MOY den Transport von GE zur Anlage mit größeren LKW´s geplant hatte. Hierfür musste aber eine extra Genehmigung erteilt werden. diese wurde dann Mitte Dezember erteilt.

es waren keine Probleme mit dem Erzkörper, sondern das Unternehmen konnte den Minenplan im November/Dezember nicht wie geplant umsetzen. Grund war, dass MOY den Transport von GE zur Anlage mit größeren LKW´s geplant hatte. Hierfür musste aber eine extra Genehmigung erteilt werden. diese wurde dann Mitte Dezember erteilt.

soweit alles zutreffend, aber ich habe geschrieben

"Wenn die Probleme mit dem wichtigsten Erzkörper andauern, wird´s schwer für MM."

Golden Gate, auf die du dich beziehst, beherbergt nur eine kleine Goldressource. Das dürfte, falls endlich mal alles wie erhofft läuft, für ein gutes Quartal reichen. Entscheidend für MM wird aber sein, wie es dann auf Golden Eagle weiter geht, wo 62% der Goldressourcen liegen. Siehe die Meldung vom 11.09.2013.

soweit alles zutreffend, aber ich habe geschrieben

"Wenn die Probleme mit dem wichtigsten Erzkörper andauern, wird´s schwer für MM."

Golden Gate, auf die du dich beziehst, beherbergt nur eine kleine Goldressource. Das dürfte, falls endlich mal alles wie erhofft läuft, für ein gutes Quartal reichen. Entscheidend für MM wird aber sein, wie es dann auf Golden Eagle weiter geht, wo 62% der Goldressourcen liegen. Siehe die Meldung vom 11.09.2013.

und wo siehst du Probleme bei Golden Eagle? Wenn ich mir die letzten Q-Reports und Drill-Ergebnisse auf Golden Eagle ansehe, sehe ich ein sehr großes Upside, da die Goldgehalte immer höher werden je tiefer die Bohren. Zum Beispiel wurden bei einer Tiefe von nur 60 Metern (was nichts ist) 37 Meter mit 6,15g/t Gold entdeckt was das fünf- bis sechsfache des kalkulierten Ressourcengrades ist.

Ist nur meine Meinung und ich denke man sollte nicht unterschätzen, dass andere Unternehmen im ersten Produktionsjahr viele Probleme haben und MOY einen guten Gewinn erwirtschaftet hat.

Ist nur meine Meinung und ich denke man sollte nicht unterschätzen, dass andere Unternehmen im ersten Produktionsjahr viele Probleme haben und MOY einen guten Gewinn erwirtschaftet hat.

Wie in der Meldung vom 11.09.2013 zu lesen ist, war MM konfrontiert mit einer Kombination von "lower recovery, lower tonnage milled due to harder ore and variable head grade".

Es muß sich noch zeigen, ob diese Probleme von dauerhafter Natur sind oder nicht.

Es muß sich noch zeigen, ob diese Probleme von dauerhafter Natur sind oder nicht.

Irgentwann ist auch mal Schluß mit den Ausverkauf !!!

die ganzen negativen Punkte und Ängste sind schon lange im Kurs enthalten , der Markt spielt nun endlich mal die Wende - Z U R E C H T !!!

hier wurde einfach zuviel Panik verbreitet ... wir liefern nun ...

Nächstes kurzfristiges Ziel für mich sind 100 % bei 0,30 Cent

die ganzen negativen Punkte und Ängste sind schon lange im Kurs enthalten , der Markt spielt nun endlich mal die Wende - Z U R E C H T !!!

hier wurde einfach zuviel Panik verbreitet ... wir liefern nun ...

Nächstes kurzfristiges Ziel für mich sind 100 % bei 0,30 Cent

Gewinn 31 Mio bei MarketCap 50 Mio. und Umsatz von mehr als 100 Mio....

denke wie senna7, dass genug "Risiko" eingepreist ist bei einem KGV von 1,5

denke wie senna7, dass genug "Risiko" eingepreist ist bei einem KGV von 1,5

ein KGV von 1,5 besteht leider nur rechnerisch. Die Marktteilnehmer in Australien haben dies wohl auch realisiert.

Pille,

nun übertreibst Du aber, Umsatz in Australien 130.000 Stück? = keine 20.000,00 Euro. Genau, "die Marktteilnehmer in Aus haben das realisiert"…das muss ich mal grinsen, entschuldige. Fakt ist, das MM im 1. Jahr hervorragend agiert hat, trotz aller Probleme. Da würden sich andere Junioren gerne eine Scheibe abschneiden wollen. Und Sie sind signifikant unterbewertet. Da kannst Du noch soviel schreiben.

Was mich immer, auch noch nach Jahren hier bei WO interessiert, warum treiben sich solche Leute wie Pille hier rum? Ärgern Sie sich darüber, das Sie nicht investiert sind, wollen Sie billiger rein, wollen Sie andere vor Schaden bewahren, haben Sie Langeweile? Fragen über Fragen, man weiss es nicht.

nun übertreibst Du aber, Umsatz in Australien 130.000 Stück? = keine 20.000,00 Euro. Genau, "die Marktteilnehmer in Aus haben das realisiert"…das muss ich mal grinsen, entschuldige.

Fakt ist, das MM im 1. Jahr hervorragend agiert hat, trotz aller Probleme. Da würden sich andere Junioren gerne eine Scheibe abschneiden wollen. Und Sie sind signifikant unterbewertet. Da kannst Du noch soviel schreiben.Was mich immer, auch noch nach Jahren hier bei WO interessiert, warum treiben sich solche Leute wie Pille hier rum? Ärgern Sie sich darüber, das Sie nicht investiert sind, wollen Sie billiger rein, wollen Sie andere vor Schaden bewahren, haben Sie Langeweile? Fragen über Fragen, man weiss es nicht.

Wer jetzt noch einsteigt hat manch einen Alteingessenen -wie auch mich- schon outperformt ... aber wie gesagt es winken gerade für die Neuen für mich RIESENCHANCEN ...

ICH WILL ABER AUCH NOCH GEWINN HIER MACHEN

ICH WILL ABER AUCH NOCH GEWINN HIER MACHEN

Was mich immer, auch noch nach Jahren hier bei WO interessiert, warum treiben sich solche Leute wie Pille hier rum? Ärgern Sie sich darüber, das Sie nicht investiert sind, wollen Sie billiger rein, wollen Sie andere vor Schaden bewahren, haben Sie Langeweile?

die altbewährte WO-"Argumentation". Tja, wenn man keine Argumente hat, bleibt wohl nur das. A propos ärgern: worüber denn?

Genau, "die Marktteilnehmer in Aus haben das realisiert"…das muss ich mal grinsen

Du solltest dich doch mal fragen, warum der Kurs trotz der angeblichen signifikanten Unterbewertung down under kein Kaufinteresse geweckt hat. Aber wahrscheinlich kapieren die Australier das Zahlenwerk so wenig wie ich.

Abschließend noch der Hinweis, weil dir das offensichtlich entgangen ist, ich habe auf einige Fakten hingewiesen, die du zwar gern weggrinsen, aber dadurch nicht beseitigen kannst. Und nur weil dir diese nicht gefallen, musst du mich nicht auf so eine Art und Weise angehen.

die altbewährte WO-"Argumentation". Tja, wenn man keine Argumente hat, bleibt wohl nur das. A propos ärgern: worüber denn?

Genau, "die Marktteilnehmer in Aus haben das realisiert"…das muss ich mal grinsen

Du solltest dich doch mal fragen, warum der Kurs trotz der angeblichen signifikanten Unterbewertung down under kein Kaufinteresse geweckt hat. Aber wahrscheinlich kapieren die Australier das Zahlenwerk so wenig wie ich.

Abschließend noch der Hinweis, weil dir das offensichtlich entgangen ist, ich habe auf einige Fakten hingewiesen, die du zwar gern weggrinsen, aber dadurch nicht beseitigen kannst. Und nur weil dir diese nicht gefallen, musst du mich nicht auf so eine Art und Weise angehen.

Antwort auf Beitrag Nr.: 46.282.277 von IllePille am 22.01.14 22:12:46Ach Pille, Junge nun bleib mal locker. Der Chart sieht nicht schlechter oder besser aus wie bei tausend anderen Rohstofffirmen. Und meine Frage haste trotzdem nicht beantwortet? Bist schon investiert, willst noch oder doch Langeweile? Solche wie Dich habe ich in den letzten Jahren zu hunderten kommen und sehen gehen.Also ist meine Frage durchaus berechtigt. Und Zahlen bzw. Unternehmensmeldungen von MM kann ich selbst interpretieren, Du wirst lachen, dafür brauche ich Dich nicht. Also, immer schön locker durch die Hose atmen.

quarterly released... muss noch genauer lesen, aber der erste eindruck ist gar nicht mal so schlecht, hab schlimmeres befürchtet.

http://www.asx.com.au/asxpdf/20140123/pdf/42m81wtgmhjv8d.pdf

http://www.asx.com.au/asxpdf/20140123/pdf/42m81wtgmhjv8d.pdf

Na ja .. Die Herrschaften in Down Under haben den Report nicht sehr euphorisch aufgenommen. Meine Tradingposition nun dick im Minus.

Doof.

Doof.

Antwort auf Beitrag Nr.: 46.283.499 von Szween am 23.01.14 08:00:23von euphorie kann keine rede sein und jeder hat eine andere erwartungshaltung. ein minenbetrieb wird immer high risk bleiben - dass es nach produktionsbeginn einen anpassungsbedarf gibt sollte auch nicht verwundern denn selten entspricht die theoretische grundlage (machbarkeitsstudie, ressourcenschätzung) den tatsachen. vielleicht braucht moy auch nochmal ein pp (cashposi war im report nicht ersichtlich) aber die verarbeitungsanlage scheint auch mit dem neuen erz aus der reef zone ganz gut zu funktionieren und kann im 2014er jahr den (für mich sehr wichtigen) headgrade entsprechend heben.

Hat hier jemand gerade im Kopf, wieviel Schulden Millennium noch hat? Ich finds grad nicht. Ich sehe zwar im aktuellen Dokument, wieviel sie zurückgezahlt haben im aktuellen Quartal, aber was bleibt noch übrig?

Antwort auf Beitrag Nr.: 46.286.117 von wordan am 23.01.14 12:27:04üblicherweise sollte der cashflow report 5b noch vor monatsende diesbezüglich auskunft geben. im q3 report war per ende sep2013 folgendes zu finden...

Amount outstanding to be repaid 42,087 (A$’000)

Loan facilities includes...