ISRA Vision kaufen - 500 Beiträge pro Seite (Seite 5)

eröffnet am 06.03.02 23:27:17 von

neuester Beitrag 18.05.21 13:08:04 von

neuester Beitrag 18.05.21 13:08:04 von

Beiträge: 2.368

ID: 561.902

ID: 561.902

Aufrufe heute: 1

Gesamt: 332.601

Gesamt: 332.601

Aktive User: 0

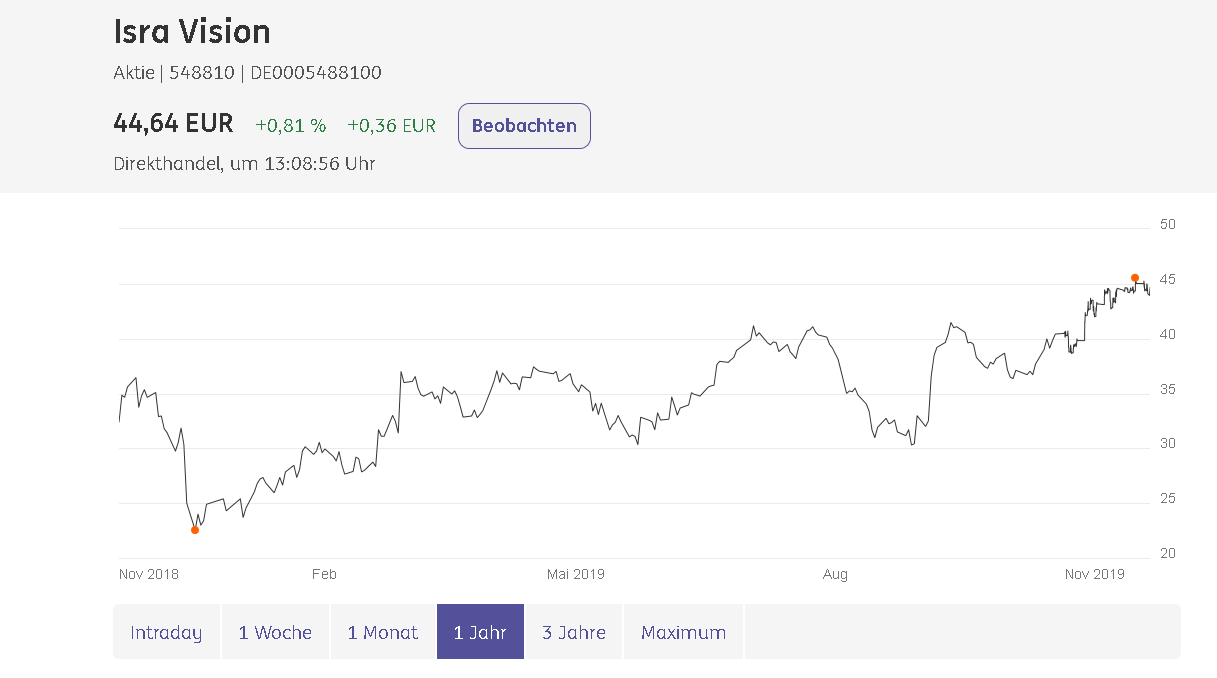

ISIN: DE0005488100 · WKN: 548810

47,50

EUR

+0,64 %

+0,30 EUR

Letzter Kurs 19.05.21 Tradegate

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 0,5350 | +154,76 | |

| 0,5500 | +37,50 | |

| 0,5200 | +28,40 | |

| 2,4200 | +28,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | -25,18 | |

| 1,1100 | -32,52 | |

| 28,82 | -40,15 | |

| 5,0000 | -44,13 | |

| 7,8000 | -50,79 |

Zuverlässige Technologieperle:

http://www.aktiencheck.de/exklusiv/Artikel-ISRA_VISION_Aktie…

so, morgen wird es spannend, bin mal gespannt ob man mit den Zahlen die Konsolidierungsphase überwinden kann, so langsam wäre diese ja mal überfällig, im vergleich zu den restlichen Aktien im Tec, M oder S-Das ist ISRA ja noch sehr günstig zu haben, trotz dem Wachstum und hohen Marge. Also mal alle kräftig Daumen drücken für die nächsten Tage

DGAP-Adhoc: ISRA VISION AG: ISRA wächst in ersten sechs Monaten zweistellig - Halbjahreszahlen und solider Auftragsbestand unterstreichen Jahresprognose (deutsch)

ISRA VISION AG: ISRA wächst in ersten sechs Monaten zweistellig - Halbjahreszahlen und solider Auftragsbestand unterstreichen Jahresprognose

ISRA VISION AG / Schlagwort(e): Halbjahresergebnis

31.05.2016 07:57

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ISRA VISION AG: 1. Halbjahr 2015/2016 - Umsatz und Gewinn steigen erneut zweistellig

ISRA wächst in ersten sechs Monaten zweistellig - Halbjahreszahlen und solider Auftragsbestand unterstreichen Jahresprognose

- Umsatzplus rund 10% auf 53,3 Millionen Euro (Q2-YTD-14/15: 48,7 Millionen Euro) - EBT-Wachstum von 14% auf 10,3 Millionen Euro (Q2-YTD-14/15: 9,1 Millionen Euro)

- Starkes Margenniveau bezogen auf die Gesamtleistung setzt sich fort:

- EBITDA-Marge bei 28% (Q2-YTD-14/15: 26%); plus 18%

- EBIT-Marge bei 18% (Q2-YTD-14/15: 17%); plus 13%

- EBT-Marge bei 18% (Q2-YTD-14/15: 17%); plus 14%

- Gross-Marge weiter auf hohem Niveau von 61% zur Gesamtleistung (Q2- YTD-14/15: 61%) - Operativer Cash-Flow steigt auf 13,9 Millionen Euro (Q2-YTD-14/15: 7,3 Millionen Euro)

- Netto-Verschuldung reduziert sich um 5,7 Millionen Euro

- Starker Auftragseingang resultiert in erneut hohem Auftragsbestand von über 85 Millionen Euro brutto (Vj.: 65 Millionen Euro brutto) - Ausblick Geschäftsjahr 2015/2016 bestätigt: Weiteres profitables Wachstum im niedrig zweistelligen Prozentbereich mit mindestens stabilen Margen

Die ISRA VISION AG (ISIN: DE 0005488100), eines der globalen Top- Unternehmen für die industrielle Bildverarbeitung (Machine Vision) sowie weltweit führend in der Oberflächeninspektion von Bahnmaterialien und in 3D Machine Vision Anwendungen, setzt im zweiten Quartal des Geschäftsjahres 2015/2016 erfolgreich die positive Entwicklung des ersten Quartals fort und beendet das Halbjahr mit zweistelligen Zuwachsraten in Umsatz und EBT. Während sich der Konzernumsatz um rund 10 Prozent gegenüber den ersten sechs Monaten des Vorjahres auf 53,3 Millionen Euro erhöht (Q2-YTD-14/15: 48,7 Millionen Euro), steigt das EBT (Gewinn vor Steuern) überproportional um 14 Prozent auf 10,3 Millionen Euro (Q2-YTD-14/15: 9,1 Millionen Euro). Zugleich verbessert sich der operative Cash-Flow im ersten Halbjahr des Geschäftsjahres auf 13,9 Millionen Euro (Q2-YTD-14/15: 7,3 Millionen Euro), die Netto-Verschuldung (kurzfristige und langfristige Finanzverbindlichkeiten abzüglich Zahlungsmittel und Äquivalente) wurde um 5,7 Millionen Euro reduziert. Mit starken Auftragseingängen und dem daraus resultierenden, erneut hohen Auftragsbestand von über 85 Millionen Euro brutto (Vj.: 65 Millionen Euro brutto) startet ISRA dynamisch in die zweite Jahreshälfte.

Das Halbjahresergebnis zeigt erneut ISRAs nachhaltige Geschäftsentwicklung. Entsprechend der für das Gesamtjahr prognostizierten zweistelligen Zuwachsraten erhöht sich der Konzernumsatz für das Halbjahr auf 53,3 Millionen Euro (Q2-YTD-14/15: 48,7 Millionen Euro). Auch das hohe Margenniveau der Vorquartale wurde bestätigt und eine Verbesserung bei wichtigen Ergebnismargen erzielt. Gegenüber dem Vergleichszeitraum legt das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) um 18 Prozent auf 16,3 Millionen Euro zu (Q2-YTD-14/15: 13,8 Millionen Euro), wodurch eine um zwei Prozentpunkte gesteigerte EBITDA-Marge von 28 Prozent zur Gesamtleistung erreicht wird (Q2-YTD-14/15: 26%). Das EBIT (Gewinn vor Zinsen und Steuern) nimmt gegenüber dem ersten Halbjahr des Vorjahres um 13 Prozent auf 10,6 Millionen Euro zu (Q2-YTD-14/15: 9,4 Millionen Euro), was einer EBIT-Marge von 18 Prozent zur Gesamtleistung entspricht (Q2- YTD-14/15: 17%). Das EBT (Gewinn vor Steuern) wächst um 14 Prozent auf 10,3 Millionen Euro (Q2-YTD-14/15: 9,1 Millionen Euro), die EBT-Marge steigt damit um einen Prozentpunkt auf 18 Prozent (Q2-YTD-14/15: 17%). Mit 61 Prozent liegt die Gross-Marge (Gesamtleistung abzüglich Material- und Personalaufwand der Produktion) erneut auf einem hohen Niveau (Q2- YTD-14/15: 61%).

Die Halbjahresbilanz reflektiert die gestiegenen Auftragseingänge bzw. den hohen Auftragsbestand von über 85 Millionen Euro brutto (Vj.: 65 Millionen Euro brutto). Die Vorräte erhöhen sich unterproportional auf 33,4 Millionen Euro (30. September 2015: 30,7 Millionen Euro). Forderungen aus Lieferung und Leistung wurden auf 79,4 Millionen Euro verringert (30. September 2015: 86,8 Millionen Euro). Die Netto-Verschuldung (kurzfristige und langfristige Finanzverbindlichkeiten abzüglich Zahlungsmittel und Äquivalente) wurde um 5,7 Millionen Euro auf 29,2 Millionen Euro reduziert (30. September 2015: 34,9 Millionen Euro); dabei wurden Finanzverbindlichkeiten in Höhe von 10,3 Millionen Euro getilgt und eine Dividende von insgesamt 1,8 Millionen Euro ausgezahlt. Der Netto-Cash-Flow beläuft sich insgesamt auf -4,6 Millionen Euro (Q2-YTD-14/15: -1,3 Millionen Euro). Mit einer deutlich gesteigerten Eigenkapitalquote von 61 Prozent (30. September 2015: 56%) und den freien Kreditlinien verfügt ISRA über eine solide Kapitalausstattung für zukünftiges Wachstum. Das Ergebnis je Aktie (EPS) nach Steuern verbessert sich um 18 Prozent auf 1,66 Euro (Q2-YTD-14/15: 1,41 Euro).

Die Geschäftsentwicklung in den regionalen Märkten zeigte im ersten Halbjahr des Geschäftsjahres 2015/2016 eine überaus positive Dynamik. In Asien setzt sich die Nachfrage auf hohem Niveau fort. Auch aus Europa verzeichnet ISRA weiterhin hohe Auftragseingänge. Auf den amerikanischen Märkten entwickelt sich die Auftragslage weiter positiv, insbesondere geprägt von Aufträgen aus den USA. Zur weiteren Erschließung der südamerikanischen Märkte prüft das Unternehmen zusätzlich zum Standort in Brasilien neue Expansionsmöglichkeiten in angrenzenden Ländern. Der Erstaufbau des Vertriebs für den Wachstumsmarkt Mexiko wurde am neuen Standort in Querétaro gezielt vorangetrieben. Ebenso sollen durch die wiederaufgenommenen Marktaktivitäten im Iran mit dem neuen Standort in Teheran und einem lokalen Vertriebsteam neue Potentiale im Nahen Osten erschlossen werden.

In beiden Unternehmenssegmenten - Surface Vision und Industrial Automation - zeigen die Auftragseingänge im ersten Halbjahr des Geschäftsjahres 2015/2016 eine positive Entwicklung. Im Segment Industrial Automation beliefert ISRA insbesondere Produzenten aus der internationalen Automobilindustrie - darunter auch eine Vielzahl global agierender deutscher Premiumautomobilhersteller - sowie branchenführende Unternehmen weiterer Industrien mit Systemen zur effizienten Automatisierung. Der Umsatz des Segments Industrial Automation steigt um 23 Prozent zum Vorjahreszeitraum auf 11,8 Millionen Euro (Q2-YTD-14/15: 9,6 Millionen Euro), während das EBIT um 26 Prozent auf 2,3 Millionen Euro wächst (Q2- YTD-14/15: 1,8 Millionen Euro). Mit modularen Applikationen für die vernetzte Produktion in der Automobilindustrie und der Erweiterung regionaler Vertriebsstrukturen plant ISRA den Ausbau des Segments. Das Konzept einer neuen Produktreihe präsentierte das Unternehmen bereits Ende April im Rahmen der Hannover Messe.

Das Segment Surface Vision trägt im zweiten Quartal mit zweistelligen Zuwachsraten in den Auftragseingängen zu ISRAs hohem Auftragsbestand bei und setzt damit die positiven Tendenzen des ersten Quartals für das Halbjahr fort. Der Umsatz von 41,5 Millionen Euro (Q2-YTD-14/15: 39,1 Millionen Euro) ist gegenüber dem Vergleichszeitraum um 6 Prozent gestiegen. Das EBIT des Segments liegt mit 8,3 Millionen Euro (Q2- YTD-14/15: 7,6 Millionen Euro) um 10 Prozent über dem im Vorjahresquartal und erreicht damit eine Marge von 18 Prozent. Der Geschäftsbereich Plastik profitiert weiterhin sehr stark von dem auf eine Vielzahl neuer Materialien erweiterten Anwendungsportfolio, das insbesondere auch den Einsatz bei High-End-Produkten wie Batteriefolien oder CFK-Oberflächen ermöglicht. Das Geschäft mit Kunden aus der Glasindustrie wird weiterhin getrieben von Qualitätssicherungslösungen für die Floatglas-Produktion sowie dem umfangreichen Produktportfolio zur Inspektion von Displayglas. Die Auftragseingänge für die Inspektion von Solarwafern, -zellen und -modulen legten ebenfalls stark zu, wie schon in den ersten drei Monaten des Geschäftsjahres insbesondere in China und weiteren asiatischen Ländern. Die positive Auftragslage für Druckinspektionslösungen setzt sich mit einem zweistelligen Wachstum fort und profitiert auch von den jüngsten Portfolioerweiterungen, die auf der weltweit größten Branchenmesse für Printmedien "DRUPA" dem internationalen Publikum präsentiert werden. Mit neuartigen Inspektionslösungen für Metalloberflächen sowie gezielte Maßnahmen in Marketing und Vertrieb werden die Aktivitäten für die Metallindustrie besonders gestärkt. Im Bereich Papier konzentriert sich das Unternehmen neben diversen umsatzfördernden Maßnahmen auch auf wachstumsstarke Marktsegmente wie die Verpackungsindustrie. Mit modularen High-End-Systemen für die Inspektion von Sicherheitspapier werden neue Umsatzpotentiale insbesondere durch Anwendungen im Hochsicherheitsdruck geprüft. Der Bereich Waferinspektion steht weiter im Zentrum der Geschäftsentwicklung, die Erweiterung des Anwendungsspektrums mit den existierenden ISRA-Technologien bildet dabei den strategischen Schwerpunkt. Darüber hinaus steht die Umsatzsteigerung bei Servicedienstleistungen weiter im Fokus des Managements. Ihr Ausbau wird auf globaler Ebene kontinuierlich vorangetrieben, um den zweistelligen Beitrag am Umsatz schrittweise zu erhöhen.

Neben dem organischen Wachstum sind Akquisitionen ein fester Bestandteil von ISRAs Strategie. Von besonderem Interesse sind dabei Zielunternehmen, die eine sinnvolle Erweiterung des Technologie- und Produktportfolios, eine Vergrößerung der Marktanteile, die Erschließung neuer Märkte sowie eine effiziente Integrierbarkeit erwarten lassen. Das Management prüft permanent neue Akquisitionsobjekte und beabsichtigt, die Koordination der Aktivitäten in einer zentralen Managementposition zu organisieren. ISRA plant zeitnah das Führungsteam zu erweitern, um das weitere externe Wachstum im Rahmen der Zukunftsplanung zielgerichtet zu begleiten.

Das profitable erste Halbjahr 2015/2016 beweist erneut ISRAs Planungskonsistenz und unterstreicht die Prognose für das laufende Geschäftsjahr. Das positive Ergebnis der ersten sechs Monate in einer global anspruchsvollen wirtschaftlichen Situation bestätigt die Strategie des Unternehmens, mit einem innovativen und breit diversifizierten Anwendungsportfolio nachhaltig und robust zu wachsen. Mit einem Auftragsbestand von brutto über 85 Millionen Euro (Vj.: 65 Millionen Euro brutto) startet das Unternehmen in die zweite Hälfte des Geschäftsjahres 2015/2016. Das Management geht davon aus, dass sich die derzeitigen wirtschaftlichen Rahmenbedingungen vorerst unverändert fortsetzen und erwartet für das Gesamtjahr wie in den vorangegangenen Jahren ein profitables Umsatzwachstum im niedrigen zweistelligen Prozentbereich. Ertragsseitig sehen die Planungen vor, die Margen weiter zu steigern, mindestens aber das aktuell hohe Niveau fortzusetzen. ISRAs Strategie bleibt darauf ausgerichtet, über Branchen und Regionen diversifiziert zu wachsen und - bei gleichzeitiger Optimierung von Cash Flow und Profitabilität - mittelfristig die Umsatzmarke von 150 Millionen Euro zu erreichen.

31.05.2016 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap.de

Sprache: Deutsch Unternehmen: ISRA VISION AG Industriestr. 14 64297 Darmstadt Deutschland Telefon: +49 (0)6151 9 48-0 Fax: +49 (0)6151 9 48-140 E-Mail: investor@isravision.com Internet: www.isravision.com ISIN: DE0005488100 WKN: 548810

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

ISIN DE0005488100

AXC0034 2016-05-31/07:57

ISRA VISION AG: ISRA wächst in ersten sechs Monaten zweistellig - Halbjahreszahlen und solider Auftragsbestand unterstreichen Jahresprognose

ISRA VISION AG / Schlagwort(e): Halbjahresergebnis

31.05.2016 07:57

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ISRA VISION AG: 1. Halbjahr 2015/2016 - Umsatz und Gewinn steigen erneut zweistellig

ISRA wächst in ersten sechs Monaten zweistellig - Halbjahreszahlen und solider Auftragsbestand unterstreichen Jahresprognose

- Umsatzplus rund 10% auf 53,3 Millionen Euro (Q2-YTD-14/15: 48,7 Millionen Euro) - EBT-Wachstum von 14% auf 10,3 Millionen Euro (Q2-YTD-14/15: 9,1 Millionen Euro)

- Starkes Margenniveau bezogen auf die Gesamtleistung setzt sich fort:

- EBITDA-Marge bei 28% (Q2-YTD-14/15: 26%); plus 18%

- EBIT-Marge bei 18% (Q2-YTD-14/15: 17%); plus 13%

- EBT-Marge bei 18% (Q2-YTD-14/15: 17%); plus 14%

- Gross-Marge weiter auf hohem Niveau von 61% zur Gesamtleistung (Q2- YTD-14/15: 61%) - Operativer Cash-Flow steigt auf 13,9 Millionen Euro (Q2-YTD-14/15: 7,3 Millionen Euro)

- Netto-Verschuldung reduziert sich um 5,7 Millionen Euro

- Starker Auftragseingang resultiert in erneut hohem Auftragsbestand von über 85 Millionen Euro brutto (Vj.: 65 Millionen Euro brutto) - Ausblick Geschäftsjahr 2015/2016 bestätigt: Weiteres profitables Wachstum im niedrig zweistelligen Prozentbereich mit mindestens stabilen Margen

Die ISRA VISION AG (ISIN: DE 0005488100), eines der globalen Top- Unternehmen für die industrielle Bildverarbeitung (Machine Vision) sowie weltweit führend in der Oberflächeninspektion von Bahnmaterialien und in 3D Machine Vision Anwendungen, setzt im zweiten Quartal des Geschäftsjahres 2015/2016 erfolgreich die positive Entwicklung des ersten Quartals fort und beendet das Halbjahr mit zweistelligen Zuwachsraten in Umsatz und EBT. Während sich der Konzernumsatz um rund 10 Prozent gegenüber den ersten sechs Monaten des Vorjahres auf 53,3 Millionen Euro erhöht (Q2-YTD-14/15: 48,7 Millionen Euro), steigt das EBT (Gewinn vor Steuern) überproportional um 14 Prozent auf 10,3 Millionen Euro (Q2-YTD-14/15: 9,1 Millionen Euro). Zugleich verbessert sich der operative Cash-Flow im ersten Halbjahr des Geschäftsjahres auf 13,9 Millionen Euro (Q2-YTD-14/15: 7,3 Millionen Euro), die Netto-Verschuldung (kurzfristige und langfristige Finanzverbindlichkeiten abzüglich Zahlungsmittel und Äquivalente) wurde um 5,7 Millionen Euro reduziert. Mit starken Auftragseingängen und dem daraus resultierenden, erneut hohen Auftragsbestand von über 85 Millionen Euro brutto (Vj.: 65 Millionen Euro brutto) startet ISRA dynamisch in die zweite Jahreshälfte.

Das Halbjahresergebnis zeigt erneut ISRAs nachhaltige Geschäftsentwicklung. Entsprechend der für das Gesamtjahr prognostizierten zweistelligen Zuwachsraten erhöht sich der Konzernumsatz für das Halbjahr auf 53,3 Millionen Euro (Q2-YTD-14/15: 48,7 Millionen Euro). Auch das hohe Margenniveau der Vorquartale wurde bestätigt und eine Verbesserung bei wichtigen Ergebnismargen erzielt. Gegenüber dem Vergleichszeitraum legt das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) um 18 Prozent auf 16,3 Millionen Euro zu (Q2-YTD-14/15: 13,8 Millionen Euro), wodurch eine um zwei Prozentpunkte gesteigerte EBITDA-Marge von 28 Prozent zur Gesamtleistung erreicht wird (Q2-YTD-14/15: 26%). Das EBIT (Gewinn vor Zinsen und Steuern) nimmt gegenüber dem ersten Halbjahr des Vorjahres um 13 Prozent auf 10,6 Millionen Euro zu (Q2-YTD-14/15: 9,4 Millionen Euro), was einer EBIT-Marge von 18 Prozent zur Gesamtleistung entspricht (Q2- YTD-14/15: 17%). Das EBT (Gewinn vor Steuern) wächst um 14 Prozent auf 10,3 Millionen Euro (Q2-YTD-14/15: 9,1 Millionen Euro), die EBT-Marge steigt damit um einen Prozentpunkt auf 18 Prozent (Q2-YTD-14/15: 17%). Mit 61 Prozent liegt die Gross-Marge (Gesamtleistung abzüglich Material- und Personalaufwand der Produktion) erneut auf einem hohen Niveau (Q2- YTD-14/15: 61%).

Die Halbjahresbilanz reflektiert die gestiegenen Auftragseingänge bzw. den hohen Auftragsbestand von über 85 Millionen Euro brutto (Vj.: 65 Millionen Euro brutto). Die Vorräte erhöhen sich unterproportional auf 33,4 Millionen Euro (30. September 2015: 30,7 Millionen Euro). Forderungen aus Lieferung und Leistung wurden auf 79,4 Millionen Euro verringert (30. September 2015: 86,8 Millionen Euro). Die Netto-Verschuldung (kurzfristige und langfristige Finanzverbindlichkeiten abzüglich Zahlungsmittel und Äquivalente) wurde um 5,7 Millionen Euro auf 29,2 Millionen Euro reduziert (30. September 2015: 34,9 Millionen Euro); dabei wurden Finanzverbindlichkeiten in Höhe von 10,3 Millionen Euro getilgt und eine Dividende von insgesamt 1,8 Millionen Euro ausgezahlt. Der Netto-Cash-Flow beläuft sich insgesamt auf -4,6 Millionen Euro (Q2-YTD-14/15: -1,3 Millionen Euro). Mit einer deutlich gesteigerten Eigenkapitalquote von 61 Prozent (30. September 2015: 56%) und den freien Kreditlinien verfügt ISRA über eine solide Kapitalausstattung für zukünftiges Wachstum. Das Ergebnis je Aktie (EPS) nach Steuern verbessert sich um 18 Prozent auf 1,66 Euro (Q2-YTD-14/15: 1,41 Euro).

Die Geschäftsentwicklung in den regionalen Märkten zeigte im ersten Halbjahr des Geschäftsjahres 2015/2016 eine überaus positive Dynamik. In Asien setzt sich die Nachfrage auf hohem Niveau fort. Auch aus Europa verzeichnet ISRA weiterhin hohe Auftragseingänge. Auf den amerikanischen Märkten entwickelt sich die Auftragslage weiter positiv, insbesondere geprägt von Aufträgen aus den USA. Zur weiteren Erschließung der südamerikanischen Märkte prüft das Unternehmen zusätzlich zum Standort in Brasilien neue Expansionsmöglichkeiten in angrenzenden Ländern. Der Erstaufbau des Vertriebs für den Wachstumsmarkt Mexiko wurde am neuen Standort in Querétaro gezielt vorangetrieben. Ebenso sollen durch die wiederaufgenommenen Marktaktivitäten im Iran mit dem neuen Standort in Teheran und einem lokalen Vertriebsteam neue Potentiale im Nahen Osten erschlossen werden.

In beiden Unternehmenssegmenten - Surface Vision und Industrial Automation - zeigen die Auftragseingänge im ersten Halbjahr des Geschäftsjahres 2015/2016 eine positive Entwicklung. Im Segment Industrial Automation beliefert ISRA insbesondere Produzenten aus der internationalen Automobilindustrie - darunter auch eine Vielzahl global agierender deutscher Premiumautomobilhersteller - sowie branchenführende Unternehmen weiterer Industrien mit Systemen zur effizienten Automatisierung. Der Umsatz des Segments Industrial Automation steigt um 23 Prozent zum Vorjahreszeitraum auf 11,8 Millionen Euro (Q2-YTD-14/15: 9,6 Millionen Euro), während das EBIT um 26 Prozent auf 2,3 Millionen Euro wächst (Q2- YTD-14/15: 1,8 Millionen Euro). Mit modularen Applikationen für die vernetzte Produktion in der Automobilindustrie und der Erweiterung regionaler Vertriebsstrukturen plant ISRA den Ausbau des Segments. Das Konzept einer neuen Produktreihe präsentierte das Unternehmen bereits Ende April im Rahmen der Hannover Messe.

Das Segment Surface Vision trägt im zweiten Quartal mit zweistelligen Zuwachsraten in den Auftragseingängen zu ISRAs hohem Auftragsbestand bei und setzt damit die positiven Tendenzen des ersten Quartals für das Halbjahr fort. Der Umsatz von 41,5 Millionen Euro (Q2-YTD-14/15: 39,1 Millionen Euro) ist gegenüber dem Vergleichszeitraum um 6 Prozent gestiegen. Das EBIT des Segments liegt mit 8,3 Millionen Euro (Q2- YTD-14/15: 7,6 Millionen Euro) um 10 Prozent über dem im Vorjahresquartal und erreicht damit eine Marge von 18 Prozent. Der Geschäftsbereich Plastik profitiert weiterhin sehr stark von dem auf eine Vielzahl neuer Materialien erweiterten Anwendungsportfolio, das insbesondere auch den Einsatz bei High-End-Produkten wie Batteriefolien oder CFK-Oberflächen ermöglicht. Das Geschäft mit Kunden aus der Glasindustrie wird weiterhin getrieben von Qualitätssicherungslösungen für die Floatglas-Produktion sowie dem umfangreichen Produktportfolio zur Inspektion von Displayglas. Die Auftragseingänge für die Inspektion von Solarwafern, -zellen und -modulen legten ebenfalls stark zu, wie schon in den ersten drei Monaten des Geschäftsjahres insbesondere in China und weiteren asiatischen Ländern. Die positive Auftragslage für Druckinspektionslösungen setzt sich mit einem zweistelligen Wachstum fort und profitiert auch von den jüngsten Portfolioerweiterungen, die auf der weltweit größten Branchenmesse für Printmedien "DRUPA" dem internationalen Publikum präsentiert werden. Mit neuartigen Inspektionslösungen für Metalloberflächen sowie gezielte Maßnahmen in Marketing und Vertrieb werden die Aktivitäten für die Metallindustrie besonders gestärkt. Im Bereich Papier konzentriert sich das Unternehmen neben diversen umsatzfördernden Maßnahmen auch auf wachstumsstarke Marktsegmente wie die Verpackungsindustrie. Mit modularen High-End-Systemen für die Inspektion von Sicherheitspapier werden neue Umsatzpotentiale insbesondere durch Anwendungen im Hochsicherheitsdruck geprüft. Der Bereich Waferinspektion steht weiter im Zentrum der Geschäftsentwicklung, die Erweiterung des Anwendungsspektrums mit den existierenden ISRA-Technologien bildet dabei den strategischen Schwerpunkt. Darüber hinaus steht die Umsatzsteigerung bei Servicedienstleistungen weiter im Fokus des Managements. Ihr Ausbau wird auf globaler Ebene kontinuierlich vorangetrieben, um den zweistelligen Beitrag am Umsatz schrittweise zu erhöhen.

Neben dem organischen Wachstum sind Akquisitionen ein fester Bestandteil von ISRAs Strategie. Von besonderem Interesse sind dabei Zielunternehmen, die eine sinnvolle Erweiterung des Technologie- und Produktportfolios, eine Vergrößerung der Marktanteile, die Erschließung neuer Märkte sowie eine effiziente Integrierbarkeit erwarten lassen. Das Management prüft permanent neue Akquisitionsobjekte und beabsichtigt, die Koordination der Aktivitäten in einer zentralen Managementposition zu organisieren. ISRA plant zeitnah das Führungsteam zu erweitern, um das weitere externe Wachstum im Rahmen der Zukunftsplanung zielgerichtet zu begleiten.

Das profitable erste Halbjahr 2015/2016 beweist erneut ISRAs Planungskonsistenz und unterstreicht die Prognose für das laufende Geschäftsjahr. Das positive Ergebnis der ersten sechs Monate in einer global anspruchsvollen wirtschaftlichen Situation bestätigt die Strategie des Unternehmens, mit einem innovativen und breit diversifizierten Anwendungsportfolio nachhaltig und robust zu wachsen. Mit einem Auftragsbestand von brutto über 85 Millionen Euro (Vj.: 65 Millionen Euro brutto) startet das Unternehmen in die zweite Hälfte des Geschäftsjahres 2015/2016. Das Management geht davon aus, dass sich die derzeitigen wirtschaftlichen Rahmenbedingungen vorerst unverändert fortsetzen und erwartet für das Gesamtjahr wie in den vorangegangenen Jahren ein profitables Umsatzwachstum im niedrigen zweistelligen Prozentbereich. Ertragsseitig sehen die Planungen vor, die Margen weiter zu steigern, mindestens aber das aktuell hohe Niveau fortzusetzen. ISRAs Strategie bleibt darauf ausgerichtet, über Branchen und Regionen diversifiziert zu wachsen und - bei gleichzeitiger Optimierung von Cash Flow und Profitabilität - mittelfristig die Umsatzmarke von 150 Millionen Euro zu erreichen.

31.05.2016 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap.de

Sprache: Deutsch Unternehmen: ISRA VISION AG Industriestr. 14 64297 Darmstadt Deutschland Telefon: +49 (0)6151 9 48-0 Fax: +49 (0)6151 9 48-140 E-Mail: investor@isravision.com Internet: www.isravision.com ISIN: DE0005488100 WKN: 548810

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

ISIN DE0005488100

AXC0034 2016-05-31/07:57

sehr gute Zahlen, der Auftragsbestand ist wieterhin auf hohen Niveau. bei den Externen Wachstum wird man auch mehr Gas geben in Zukunft, somit ist von Isra noch einiges zu erwarten für die nächsten Jahren. Aus meiner Sicht sollen die Zahlen für einen Ausbruch reichen, warten wir die nächsten Tage mal ab. :-)

zahlen kommen gut an, stehen kurz vor allzeithoch, sollte doch diesmal klappen

Trading Spotlight

auch nicht schlecht, was man hier nachlesen kann:

http://boersengefluester.de/isra-vision-bleibt-in-der-spur/

Hauck&Aufhäuser hat hiernach das Ziel von 68 auf 77 erhöht

http://boersengefluester.de/isra-vision-bleibt-in-der-spur/

Hauck&Aufhäuser hat hiernach das Ziel von 68 auf 77 erhöht

Antwort auf Beitrag Nr.: 52.511.435 von Hackes am 31.05.16 18:36:11Wenn es so weitergeht wird es bald die ersten Kursziele im dreistelligen Bereich geben.

Börsengeflüster:

http://boersengefluester.de/aktuell-zu-ihren-aktien-wallstre…

Antwort auf Beitrag Nr.: 52.512.770 von valueanleger am 31.05.16 21:25:32Auf jeden Fall ist sehr spannend wie eine Aktie in nur 15 Jahren von 100 Euro auf unter 6 Euro fallen konnte, um jetzt wieder bei 75 Euro zu stehen.

Angesichts der aktuellen Entwicklung sind 100 Euro in drei, vier Jahren nicht unrealistisch, dann wäre das Auf und Ab komplett. Nur dass die Kurse dieses mal auf Umsätzen und Gewinnen beruhen und nicht wie zu Neuer-Markt-Zeiten auf Phantasien

Angesichts der aktuellen Entwicklung sind 100 Euro in drei, vier Jahren nicht unrealistisch, dann wäre das Auf und Ab komplett. Nur dass die Kurse dieses mal auf Umsätzen und Gewinnen beruhen und nicht wie zu Neuer-Markt-Zeiten auf Phantasien

Antwort auf Beitrag Nr.: 52.671.899 von imperatom am 22.06.16 17:36:16Manche Firmen brauchen etwas Zeit um in ihre Bewertung hineinzuwachsen.

Man kann sehen das nicht alles am neuen Markt schlecht war.

Wenn es eine bessere Kontrolle bei der Börsenzulassung geben würde könnte dieses Segement durchaus wieder Potential haben.

Man kann sehen das nicht alles am neuen Markt schlecht war.

Wenn es eine bessere Kontrolle bei der Börsenzulassung geben würde könnte dieses Segement durchaus wieder Potential haben.

wenns mal läuft, dann läufts :-)

81€ - unglaublich.

Dank Isra und schönen Kursanstiegen bei FACC, Leonteq, HCI, Pferdewetten, ... bin ich wieder auf ATH.

Die Mischung aus Wachstumsaktien und Aktien in Sondersituationen zahlt sich weiterhin aus.

Dank Isra und schönen Kursanstiegen bei FACC, Leonteq, HCI, Pferdewetten, ... bin ich wieder auf ATH.

Die Mischung aus Wachstumsaktien und Aktien in Sondersituationen zahlt sich weiterhin aus.

Antwort auf Beitrag Nr.: 52.835.647 von valueanleger am 14.07.16 18:43:49

Schön ist es. Unglaublich finde ich es nicht. Am 22.6. habe ich ja bereits meine Erwartung geäußert, dass mittelfristig die 100 Euro näher rücken werden. Und je näher wir heranrücken, desto näher rückt der MDAX. Diese beiden Effekte verstärken sich gegenseitig und werden zusätzlich durch die tolle Unternehmensentwicklung beflügelt.

Zitat von valueanleger: 81€ - unglaublich.

Schön ist es. Unglaublich finde ich es nicht. Am 22.6. habe ich ja bereits meine Erwartung geäußert, dass mittelfristig die 100 Euro näher rücken werden. Und je näher wir heranrücken, desto näher rückt der MDAX. Diese beiden Effekte verstärken sich gegenseitig und werden zusätzlich durch die tolle Unternehmensentwicklung beflügelt.

Antwort auf Beitrag Nr.: 52.848.829 von imperatom am 16.07.16 19:21:47Die 100€ sind anscheinend nur noch eine Frage der Zeit.

Mit Hilfe von Isra, Lloyd, Fintech, KSB und noch einigen anderen Werten konnte mein Depot ein neues ATH erklimmen.

Sell in May wäre wohl auch in diesem Jahr ein Fehler gewesen.

Aktives Trading und Stockpicking im DACH Nebenwertebereich ist eindeutig die bessere Alternative.

Mit Hilfe von Isra, Lloyd, Fintech, KSB und noch einigen anderen Werten konnte mein Depot ein neues ATH erklimmen.

Sell in May wäre wohl auch in diesem Jahr ein Fehler gewesen.

Aktives Trading und Stockpicking im DACH Nebenwertebereich ist eindeutig die bessere Alternative.

Strategisches Wachstum:

http://www.finanznachrichten.de/nachrichten-2016-08/38161735… Darmstädter Echo:

http://www.echo-online.de/wirtschaft/wirtschaft-suedhessen/i… TecDax im Visier:

http://www.feingold-research.com/2016/08/isra-vision-tecdax-…

Enis Ersü, ein Mann der weiss was er will.tolles Lebenswerk...die Entwicklung in den den letzten Jahren total beeindruckend....wüsste nicht was dagegen sprechen sollte wenn die Entwicklung sich so weiter fortsetzt und wir bald die 100 EUR erreichen, bevor er sich dann eines Tages zur Ruhe setzt....

Wahl zum Hessen-Champion:

...Zur Wahl steht auch die Darmstädter Isra Vision AG. Das 1985 gegründete Unternehmen ist Spezialist für sogenannte „sehende Systeme“. Für den Titel „Hessen-Champions 2016“ hat es sich beworben mit einem neuen Inspektionssystem, welches die Qualität der derzeit wirtschaftlichsten Solarzellen auf dem Markt, der PERC-Zellen, sichert. Die Technologie verwendet eine Beleuchtung mit verschiedenen Wellenlängen für höchste Kontraste und verknüpft anschließend die jeweils kontraststärksten Bildteile...http://www.echo-online.de/wirtschaft/wirtschaft-suedhessen/d…

Antwort auf Beitrag Nr.: 53.114.736 von erfg am 23.08.16 05:22:13Die Erfolgsstory setzt sich fort. Zweistelliges Umsatz- und überproportionales Ertrags- und Margenwachstum. 3,50 Euro EpS sind mit dem avisierten starken IV. Quartal jetzt wohl drin. Das ist ein KGV von 24 im laufenden Geschäftsjahr. Für ein Industrie 4.0 - Unternehmen mit 61 % (!) EK-Quote sicher nicht zu viel! Da wundert es schon, dass die Umsätze heute so moderat bleiben.

http://www.finanznachrichten.de/nachrichten-2016-08/38445707…

http://www.finanznachrichten.de/nachrichten-2016-08/38445707…

Isra ist eine tolle Erfolgsgeschichte:

http://boerse.ard.de/aktien/aktie-des-tages/isra-vision-im-s…

Die weiter anziehenden Nebenwerte (u.a. Vivanco, MPC, Varengold, Adesso, MBB, usw.) reichen für einen neues ATH im Depot.

Von dieser Seite habe ich zur Zeit keine Sorgen.

Sorgen macht mir allerdings der Zwangsdepotwechsel von der DAB zur Consorsbank.

Wie sind eure Erfahrung mit Consors?

Mit der DAB war ich eigentlich sehr zufrieden.

http://boerse.ard.de/aktien/aktie-des-tages/isra-vision-im-s…

Die weiter anziehenden Nebenwerte (u.a. Vivanco, MPC, Varengold, Adesso, MBB, usw.) reichen für einen neues ATH im Depot.

Von dieser Seite habe ich zur Zeit keine Sorgen.

Sorgen macht mir allerdings der Zwangsdepotwechsel von der DAB zur Consorsbank.

Wie sind eure Erfahrung mit Consors?

Mit der DAB war ich eigentlich sehr zufrieden.

Antwort auf Beitrag Nr.: 53.176.884 von valueanleger am 31.08.16 17:33:09Bin seit den Anfängen des Diiscountbrokerage bei Consors. Das sagt eigentlich alles. Sind nicht die billigsten, aber professionell. Allerdings muss man das Depot über den Active Trader oder den Professional Partners Client bedienen. Depotverwaltung bei Consorsbank.de ist grottig und auf dem Desktop m.E. nicht sinnvoll nutzbar.

Antwort auf Beitrag Nr.: 53.178.108 von volatil1 am 31.08.16 19:54:35Danke für die Info.

10 Monate nach meinen Kauf habe ich Isra heute mit über 50% Gewinn verkauft. Nach wie vor begeistert mich das Unternehmen und seine Entwicklung. Mittlerweile sind viele künftige Gewinne aber schon längst inkludiert. Selbst wenn man auf Basis der nun vorliegenden Quartalszahlen ein KGV für 2016 vorausrechnet und nicht auf 2015 zurückblickt, landet man schon bei deutlich jenseits der 20. Man sollte nicht vergessen, dass hohes weiteres Wachstum zwar nicht unwahrscheinlich, aber längst nicht garantiert ist. Aus meienr Sicht spricht einiges dafür, dass der Kursanstieg zuletzt zu schnell kam. Ich warte auf billigere Kurse oder schaue mich nach anderen Gelegenheiten um.

Antwort auf Beitrag Nr.: 53.192.994 von imperatom am 02.09.16 14:30:53und genau das haben schon viele die letzten Jahre gedacht, aber bis auf kurzfristige Schwankungen, kennt ISRA nur eine Richtung bisher...aber kein Wunder läuft doch das Geschäft wie geschmiert und es sind keine Wolken bisher am Himmel zu sehen.

wenn es so weiter läuft wird Isra auch bald in den Tecdax kommen,

man arbeitet sich stetig weiter vor. diesmal vielleicht noch S&T und nächstes Jahr dann ISRA oder Nexus

man arbeitet sich stetig weiter vor. diesmal vielleicht noch S&T und nächstes Jahr dann ISRA oder Nexus

Antwort auf Beitrag Nr.: 53.194.203 von Brokerteam am 02.09.16 16:16:16

Na dann drücke ich Dir mal die Daumen, dass andere Marktteilnehmer mehr Argumente finden das hohe KGV zu rechtfertigen als nur, dass es in den letzten Jahren immer bergauf ging

Zitat von Brokerteam: und genau das haben schon viele die letzten Jahre gedacht, aber bis auf kurzfristige Schwankungen, kennt ISRA nur eine Richtung bisher...aber kein Wunder läuft doch das Geschäft wie geschmiert und es sind keine Wolken bisher am Himmel zu sehen.

Na dann drücke ich Dir mal die Daumen, dass andere Marktteilnehmer mehr Argumente finden das hohe KGV zu rechtfertigen als nur, dass es in den letzten Jahren immer bergauf ging

Antwort auf Beitrag Nr.: 53.192.994 von imperatom am 02.09.16 14:30:53

Isra ist neben der Technologie, neben der Geschäftsentwicklung auch ein Übernahmekandidat.

Meiner Einschätzung nach wird ISRA über kurz oder lang von den Chinesen übernommen werden(siehe Kuka)

Kaufen und Halten bis zum Angebot der Chinesen

Schade, dass du den Gewinn schon mitgenommen hast.Isra ist neben der Technologie, neben der Geschäftsentwicklung auch ein Übernahmekandidat.

Meiner Einschätzung nach wird ISRA über kurz oder lang von den Chinesen übernommen werden(siehe Kuka)

Antwort auf Beitrag Nr.: 53.199.972 von mfblum am 03.09.16 16:37:25naja, falls das passieren sollte hätten wir ja noch ein wenig luft ;-)

Antwort auf Beitrag Nr.: 53.192.994 von imperatom am 02.09.16 14:30:53Jeder hat so seinen persönlichen Anlagehorizont.

Wer glaubt eine Aktie gefunden zu haben welche besser ist als das was man im Depot hat muss reagieren.

Ich bin bei Isra seit Juli 2010 investiert - seit 2012 liegt sie bereits im Langfristdepot.

Aus meinem Langfristdepot werden nur selten Verkäufe vorgenommen - außer die Marktaussichten des Unternehmens werden sich massiv verschlechtern.

Durch meine breite Streuung habe ich viele aussichtsreiche Aktien im Depot.

Eine Steico würde mir zwar auch noch gefallen - aber nicht zu Kursen über 13€.

Bei einer Tecdax Aufnahme oder gar einen Übernahmeangebot würde ich allerdings auch meine Gewinne bei Isra mitnehmen.

Wer glaubt eine Aktie gefunden zu haben welche besser ist als das was man im Depot hat muss reagieren.

Ich bin bei Isra seit Juli 2010 investiert - seit 2012 liegt sie bereits im Langfristdepot.

Aus meinem Langfristdepot werden nur selten Verkäufe vorgenommen - außer die Marktaussichten des Unternehmens werden sich massiv verschlechtern.

Durch meine breite Streuung habe ich viele aussichtsreiche Aktien im Depot.

Eine Steico würde mir zwar auch noch gefallen - aber nicht zu Kursen über 13€.

Bei einer Tecdax Aufnahme oder gar einen Übernahmeangebot würde ich allerdings auch meine Gewinne bei Isra mitnehmen.

Antwort auf Beitrag Nr.: 53.205.549 von valueanleger am 05.09.16 06:34:09Kurzfristig behalte ich das Geld aus dem Verkauf erstmal als Crash. Der DAX hat schon länger keine Zwischenkorrektur mehr gezeigt, die halte ich in den nächsten Wochen für nicht unwahrscheinlich. Im Rahmen von DAX-Korrekturen korrigierte Isra in der Vergangenheit häufig überproportional. Angesichts des nun bereits sehr hohen KGV ist das auch diesmal nicht unwahrscheinlich.

Wenn es weiter bergauf geht (ich gönne es Euch von Herzen ), suche ich mir eben etwas anderes. Aber man muss sich eben sein eigenes Bild vom Markt machen. Und wenn die aus meiner Sicht wahrscheinliche Korrektur kommt, könnte ich wesentlich günstiger wieder einsteigen.

Schaun mer mal

Wenn es weiter bergauf geht (ich gönne es Euch von Herzen

), suche ich mir eben etwas anderes. Aber man muss sich eben sein eigenes Bild vom Markt machen. Und wenn die aus meiner Sicht wahrscheinliche Korrektur kommt, könnte ich wesentlich günstiger wieder einsteigen.Schaun mer mal

3%-Beteiligung der Vereinten Nationen an Isra Vision:

http://www.dgap.de/dgap/News/pvr/isra-vision-veroeffentlichu…

http://www.dgap.de/dgap/News/pvr/isra-vision-veroeffentlichu…

Antwort auf Beitrag Nr.: 53.259.399 von linkshaender am 12.09.16 16:00:12seltsame beteiligung, sollte das strategisch sein?

isra ist doch noch in keinem relevanten index enthalten

isra ist doch noch in keinem relevanten index enthalten

Antwort auf Beitrag Nr.: 53.259.480 von smyl am 12.09.16 16:09:38Ich kann mir auch keinen Reim darauf machen. Wusste nicht, dass die UN (dauerhaft) Geld anlegt.

Antwort auf Beitrag Nr.: 53.259.399 von linkshaender am 12.09.16 16:00:12

Ich vermute, dass einfach der Pensionsfonds für die UN-Beamten hier Geld angelegt hat.

Zitat von linkshaender: 3%-Beteiligung der Vereinten Nationen an Isra Vision

Ich vermute, dass einfach der Pensionsfonds für die UN-Beamten hier Geld angelegt hat.

Antwort auf Beitrag Nr.: 53.280.516 von erfg am 15.09.16 12:04:12Die nächsten Wochen und Monate noch so gute Umsätz wie Gestern, dann führt am Tec-Dax kein Weg vorbei

Heute ein König Pilsner.

Isra hat die 100€ Marke tatsächlich geknackt.

Isra hat die 100€ Marke tatsächlich geknackt.

ich hoffe dass endlich mal die Übernahme vermeldet werden kann,

dazu noch dann die TecDax aufnahme und die 15o Euro sind nächstes Jahr schon drin,

dazu noch dann die TecDax aufnahme und die 15o Euro sind nächstes Jahr schon drin,

Antwort auf Beitrag Nr.: 53.381.889 von smyl am 30.09.16 10:52:57

Bitte erst einmal ...

... einen Aktiensplitt

… nicht schlecht …

https://www.qz-online.de/produkte/uebersicht/beitrag/system-… … nachhaltige Aussichten …

… derlei haben wahrscheinlich wenige Firmen im Gepäck … und die Automatisierung schreitet voran …http://www.scope-online.de/special-robotik-in-der-industriel…

Kann mir jemand erklären, warum die Aktie gestern um über 9% eingebrochen ist, obwohl es keine (mir bekannte) Nachricht gegeben hat, die das plausibel machen würde? Waren das einfach nur Gewinnmitnahmen vor der nächsten Woche mit der US-Wahl?

... nö ...

... ist nix zu finden außer dem hier ...https://www.produktion.de/technik/automatisierung/isra-visio…

... und das sollte sich ja eher positiv auswirken ...

... bei dem Lauf, den die Aktie hingelegt hat, könnte es schon sein, dass einige auf numerischer gehen und wegen der nächsten Woche ihre Gewinne sichern und durch die unruhige Gemengelage gerade wenig Kaufwillige da sind ... zumal die Isra ja schon einen recht hohen Stand hatte.

Antwort auf Beitrag Nr.: 53.625.690 von Sympathikus am 05.11.16 09:02:22

http://www.scope-online.de/special-robotik-in-der-industriel…

Der Kurs wird sich sicher wieder im Laufe der nächsten Woche erholen - nur meine Meinung...

...wird schon wieder...

Ähnliches stand hier am 13.10. auch schon:http://www.scope-online.de/special-robotik-in-der-industriel…

Der Kurs wird sich sicher wieder im Laufe der nächsten Woche erholen - nur meine Meinung...

Antwort auf Beitrag Nr.: 53.625.432 von Trebor73 am 05.11.16 07:03:59Ich vermute, da ist Freitagnachmittag eine Stopploss-Welle losgetreten worden, wenn viele knapp unter 100€ ein Verkaufslimit gesetzt hatten.

Antwort auf Beitrag Nr.: 53.626.845 von erfg am 05.11.16 12:37:12Das würde allerdings den Kursverlauf erklären - ab 12:37 Uhr lag der Kurs unter 100,00 EUR!

Wer mag hier gestern zum Xetraschluß mit 3,155 Mill. EUR eingestiegen sein und auf einen Schlag 33.488 Stücke zu 94,22 gekauft haben??

Antwort auf Beitrag Nr.: 53.805.111 von Trebor73 am 01.12.16 07:06:18und wer hat sie ihm verkauft....??

Antwort auf Beitrag Nr.: 53.805.111 von Trebor73 am 01.12.16 07:06:18Der letzte Xetrakurs gilt immer der Schlussauktion. D.h. viele Käufer und Verkäufer.

Antwort auf Beitrag Nr.: 53.806.374 von linkshaender am 01.12.16 10:03:05

Daher nehme ich doch an, daß das ein einzelner Käufer (und natürlich Verkäufer) gewesen ist - vielleicht ein Fonds!?

Gestrige Schlußauktion

Ich denke nicht, daß das gestern viele einzelne Käufer und Verkäufer in der Schlußauktion waren, denn auch heute hatten wir eine Schlußauktion, in der lediglich 60 Stücke zu 94,41 EUR gehandelt wurden - ein paar mehr davor, aber bei weitem nicht soviele, daß dabei 33.488 Stücke zusammen kommen würden!Daher nehme ich doch an, daß das ein einzelner Käufer (und natürlich Verkäufer) gewesen ist - vielleicht ein Fonds!?

Antwort auf Beitrag Nr.: 53.811.081 von Trebor73 am 01.12.16 18:38:14Hast schon recht, extrem hoher Umsatz gestern in der Schlussauktion. Ich hatte den Vergleich zu den Vortagen nicht gezogen.

Wie realistisch ist die baldige Aufnahme in den Tecdax?

http://www.finanznachrichten.de/nachrichten-2016-12/39340114…

Wie realistisch ist die baldige Aufnahme in den Tecdax?

http://www.finanznachrichten.de/nachrichten-2016-12/39340114…

ich schätze dass isra in den Tecdax kommt, ob dies schon dieses mal schon passiert kann man so net sagen, wenn net dann eben das nächste mal

Antwort auf Beitrag Nr.: 53.812.203 von linkshaender am 01.12.16 20:56:56

... tippe ich voll auf Isra ... weil die ganze visuelle Sparte für mich ein gigantisches Potential hat und die Konkurrenz bei Wind seit ca. 10 Jahren schon wesentlich enger ist ...

... somit wäre aus meiner bescheidenen Sicht die Isra-Aktie für den zukünftigen Handel interessanter ... auch wenn das derzeitige KGV um einiges höher liegt als bei Senvion ...

... morgen Nachmittag wird die Entscheidung schon angesagt ... sollte also Italien morgen für Turbolenzen im negativen Sinne sorgen, könnte dies am frühen Nachmittag ein feiner Grund zum Nachkaufen für Isra sein ... weil kurzfristig an den Märkten meist überreagiert wird.

... also wenn ich das lese ...

...Zitat von linkshaender: Hast schon recht, extrem hoher Umsatz gestern in der Schlussauktion. Ich hatte den Vergleich zu den Vortagen nicht gezogen.

Wie realistisch ist die baldige Aufnahme in den Tecdax?

http://www.finanznachrichten.de/nachrichten-2016-12/39340114…

... tippe ich voll auf Isra ... weil die ganze visuelle Sparte für mich ein gigantisches Potential hat und die Konkurrenz bei Wind seit ca. 10 Jahren schon wesentlich enger ist ...

... somit wäre aus meiner bescheidenen Sicht die Isra-Aktie für den zukünftigen Handel interessanter ... auch wenn das derzeitige KGV um einiges höher liegt als bei Senvion ...

... morgen Nachmittag wird die Entscheidung schon angesagt ... sollte also Italien morgen für Turbolenzen im negativen Sinne sorgen, könnte dies am frühen Nachmittag ein feiner Grund zum Nachkaufen für Isra sein ... weil kurzfristig an den Märkten meist überreagiert wird.

...Favorit für den dann frei werdenden Platz ist momentan aber nicht der Windkraftanlagenbauer Senvion, sondern Isra Vision, ein in Darmstadt ansässiges Unternehmen für die industrielle Bildverarbeitung. Denn ihr am Streubesitz gemessener Börsenwert ist höher als der von Senvion. Allerdings sind die Börsenumsätze nach den Regeln der Deutschen Börse grenzwertig, weshalb die Chancen auch für die stärker gehandelte Senvion-Aktie nicht schlecht stehen...

INDEX-MONITOR: Senvion oder Isra Vision dürften Aixtron bald im TecDax ersetzen |

wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9144386-index-moni…

INDEX-MONITOR: Senvion oder Isra Vision dürften Aixtron bald im TecDax ersetzen |

wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9144386-index-moni…

Antwort auf Beitrag Nr.: 53.827.631 von erfg am 05.12.16 06:34:38Nicht Isra Vision sondern Medigene wird in den Tecdax aufsteigen!

Antwort auf Beitrag Nr.: 53.833.184 von Trebor73 am 06.12.16 08:07:17

… sind ein recht kleiner Wert … auch die Marktkapitalisierung … und der Handel …

… aber die werden sich schon was dabei gedacht haben.

… verstehe nicht, wo die die Kriterien erfüllen? …

Zitat von Trebor73: Nicht Isra Vision sondern Medigene wird in den Tecdax aufsteigen!

… sind ein recht kleiner Wert … auch die Marktkapitalisierung … und der Handel …

… aber die werden sich schon was dabei gedacht haben.

Antwort auf Beitrag Nr.: 53.833.184 von Trebor73 am 06.12.16 08:07:17

Schade - Isra hätte es verdient gehabt.

Aber was nicht ist kann noch werden - wenn die Geschäftsentwicklung weiterhin positiv ist wird es nur eine Frage der Zeit sein bis Isra im Tec-DAX landet.

Zitat von Trebor73: Nicht Isra Vision sondern Medigene wird in den Tecdax aufsteigen!

Schade - Isra hätte es verdient gehabt.

Aber was nicht ist kann noch werden - wenn die Geschäftsentwicklung weiterhin positiv ist wird es nur eine Frage der Zeit sein bis Isra im Tec-DAX landet.

ISRA VISION AG: ISRA im Geschäftsjahr 2015/2016 mit hohen Zuwachsraten - Steigerungen in Umsatz und EBT übertreffen Prognose

ISRA VISION AG / Schlagwort(e): Vorläufiges Ergebnis

15.12.2016 / 07:50 CET/CEST

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt

durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ISRA VISION AG: Geschäftsjahr 2015/2016 - Starkes, zweistelliges Wachstum

im Gesamtjahr: Umsatz +15%, EBT +15%

ISRA im Geschäftsjahr 2015/2016 mit hohen Zuwachsraten - Steigerungen in

Umsatz und EBT übertreffen Prognose

- Umsatz bei 128,8 Millionen Euro, plus 15% (GJ 14/15: 112,2 Millionen

Euro)

- EBT bei 25,2 Millionen Euro, plus 15% (GJ 14/15: 21,8 Millionen Euro)

- Weiterhin starkes Margenniveau zur Gesamtleistung [zum Umsatz]:

- EBITDA-Marge bei 26% [29%] (GJ 14/15: 26%); plus 16%

- EBIT-Marge bei 18% [20%] (GJ 14/15: 18%); plus 13%

- EBT-Marge bei 18% [20%] (GJ 14/15: 18%); plus 15%

- Gross-Marge zur Gesamtleistung weiter auf hohem Niveau von 61% (GJ

14/15: 61%); zum Umsatz bei 56% (GJ 14/15: 56%)

- Nachhaltige Verbesserung des operativen Cash-Flows auf 34,3 Millionen

Euro (GJ 14/15: 12,2 Millionen Euro)

- Netto-Verschuldung zum Stichtag deutlich um 15,9 Millionen Euro

reduziert

- Hoher Auftragsbestand von aktuell über 85 Millionen Euro brutto (VJ:

82 Millionen Euro brutto)

- Umsatzbeiträge im Servicebereich weiter gestiegen

- Ergebnis je Aktie (EPS) plus 18% bei 4,01 Euro (GJ 14/15: 3,39 Euro)

Die ISRA VISION AG (ISIN: 0005488100), eines der globalen Top-Unternehmen

für die industrielle Bildverarbeitung (Machine Vision) sowie weltweit

führend in der Oberflächeninspektion von Bahnmaterialien und in 3D Machine

Vision Anwendungen, hat im abgeschlossenen Geschäftsjahr 2015/2016 - nach

geprüften, aber noch nicht testierten Zahlen - das prognostizierte

Jahresziel eines Umsatzwachstums im niedrig zweistelligen Prozentbereich

übertroffen.

Das Unternehmen setzt die dynamische Entwicklung der

vorangegangenen Quartale auch im vierten Quartal fort und erzielt eine

Steigerung des Gesamtjahresumsatzes um 15 Prozent auf 128,8 Millionen Euro

(GJ 14/15: 112,2 Millionen Euro). Das Ergebnis wurde insbesondere von dem

traditionell starken Q4 mit einem Umsatzplus von 24 Prozent auf 44,6

Millionen Euro (GJ 14/15: 35,9 Millionen Euro) getrieben. Das EBT steigt um

15 Prozent auf 25,2 Millionen Euro (GJ 14/15: 21,8 Millionen Euro), was

einer Verbesserung der EBT-Marge zum Umsatz um einen Prozentpunkt auf 20

Prozent (GJ 14/15: 19%) entspricht. Zur Gesamtleistung liegt sie wie im

Vorjahr bei 18 Prozent (GJ 14/15: 18%). ISRA beweist damit erneut ihre

nachhaltig profitable Entwicklung infolge der anhaltenden Maßnahmen zur

Umsatz- und Effizienzsteigerung sowie Ergebnissicherung. Mit dem auf 34,3

Millionen Euro gestiegenen Cash-Flow (GJ 14/15: 12,2 Millionen Euro), der

starken Eigenkapitalquote von 60 Prozent (GJ 14/15: 56%) und den freien

Kreditlinien ist das Unternehmen zudem optimal auf die Fortsetzung seines

Wachstumskurses vorbereitet. Das Ergebnis je Aktie nach Steuern (EPS)

erhöht sich auf 4,01 Euro (GJ 14/15: 3,39 Euro).

Die hohe Profitabilität der vorangegangenen Quartale wurde auch im letzten

Quartal 2015/2016 ausgebaut. Mit einer Steigerung von 16 Prozent auf 37,7

Millionen Euro liegt das EBITDA (Gewinn vor Zinsen, Steuern und

Abschreibungen) deutlich über dem Vorjahreswert (GJ 14/15: 32,4 Millionen

Euro). Dies entspricht einer EBITDA-Marge von 26 Prozent zur Gesamtleistung

(GJ 14/15: 26%) und 29 Prozent zum Umsatz (GJ 14/15: 29%). Das EBIT (Gewinn

vor Zinsen und Steuern) steigt um 13 Prozent auf 25,6 Millionen Euro (GJ

14/15: 22,6 Millionen Euro), die EBIT-Marge erreicht 18 Prozent zur

Gesamtleistung (GJ 14/15: 18%) und 20 Prozent zum Umsatz (GJ 14/15: 20%).

Eine weitere wichtige Kenngröße zur Unternehmenssteuerung, das EBT (Gewinn

vor Steuern), verbessert sich um 15 Prozent auf 25,2 Millionen Euro (GJ

14/15: 21,8 Millionen Euro), was einer um einen Prozentpunkt gesteigerten

EBT-Marge von 20 Prozent zum Umsatz (GJ 14/15: 19%) entspricht. Zur

Gesamtleistung liegt sie erneut bei 18 Prozent (GJ 14/15: 18%). Die Gross

Marge (Gesamtleistung abzüglich Material- und Personalaufwand der

Produktion und Engineering) ist wieder auf dem hohen Niveau von 61 Prozent

zur Gesamtleistung (GJ 14/15: 61%) und 56 Prozent zum Umsatz (GJ 14/15:

56%).

Aufgrund des umsatzstarken letzten Quartals erhöhen sich die Vorräte,

jedoch unterproportional zum Umsatz, auf 33,7 Millionen Euro (30. September

2015: 30,7 Millionen Euro). Die Forderungen aus Lieferungen und Leistungen

belaufen sich auf 88,5 Millionen Euro (30. September 2015: 86,8 Millionen

Euro). Darin enthalten sind bereits in Rechnung gestellte Systemlieferungen

in Höhe von 38,7 Millionen Euro (30. September 2015: 32,1 Millionen Euro)

sowie nach der POC-Methode (Percentage of Completion-Methode) angesetzte

Forderungen in Höhe von 49,9 Millionen Euro, die planmäßig um 4,8 Millionen

Euro gesenkt wurden (30. September 2015: 54,7 Millionen Euro). Zum Ende des

Geschäftsjahres erreicht ISRA eine starke Reduzierung der Nettoverschuldung

um 15,9 Millionen auf 19,0 Millionen Euro (30. September 2015: 34,9

Millionen Euro). Auch die in den vergangenen Quartalen eingeleiteten

Maßnahmen zur Optimierung des Cash-Flows greifen und führen zu einer

deutlichen Verbesserung des operativen Cash-Flows auf 34,3 Millionen Euro

(GJ 14/15: 12,2 Millionen Euro). Nach Rückzahlung von

Bankverbindlichkeiten in Höhe von 14,1 Millionen Euro (GJ 14/15: 3,6

Millionen Euro) und Gewinnausschüttungen in Höhe von 1,8 Millionen Euro (GJ

14/15: 1,7 Millionen Euro) beläuft sich der Cash-Flow aus

Finanzierungstätigkeit auf -16,4 Millionen Euro (GJ 14/15: 7,9 Millionen

Euro). Damit zeigt ISRA, wie auch in den vergangenen Quartalen, wieder

nachhaltige Verbesserungen bei der Steigerung der Liquidität. Nach Ausgaben

für Sachanlagen und Produktinnovationen in Höhe von 15,6 Millionen Euro (GJ

14/15: 16,6 Millionen Euro), beträgt der Netto Cash-Flow zum Stichtag 1,8

Millionen Euro (GJ 14/15: 3,9 Millionen Euro).

Die breite regionale Aufstellung und Diversifikation über verschiedene

Märkte hat sich auch im abgeschlossenen Geschäftsjahr 2015/2016 wieder als

erfolgreiche Strategie bestätigt. Das stärkste Wachstum zeigen die

asiatischen Märkte, die insbesondere durch die hohe Nachfrage in China,

Korea und Taiwan den Anteil Asiens am Gesamtumsatz auf über 40 Prozent

erhöhen. Die Umsätze in Europa entwickeln sich nach einem guten ersten

Halbjahr weiter positiv mit zweistelligen Zuwachsraten bei den

Auftragseingängen. Die Region Nord-und Südamerika trägt mit einem ähnlich

hohen Beitrag wie im Vorjahr zum Ergebnis bei. Mit über 25 Standorten

weltweit zählt ISRA zu den global am breitesten aufgestellten Anbietern

ihrer Branche. Im Geschäftsjahr 2015/2016 hat das Unternehmen mit den

Standorten in Teheran (Iran) und Querétaro (Mexiko) neue regionale Märkte

adressiert. Die Ausweitung der globalen Aufstellung, um kontinuierlich

weitere Marktpotentiale zu erschließen, ist ein fester Bestandteil von

ISRAs Zukunftsstrategie und bildet einen zentralen Treiber für zusätzliches

Wachstum.

Neben der Diversifikation über verschiedene Regionen zeigt auch die

intensivierte Kundenansprache in beiden Segmenten Surface Vision und

Industrial Automation effektive Wirkung. Getrieben von Produktinnovationen

und durch erfolgreiche Teilnahmen an führenden Branchenmessen haben beide

Segmente das Geschäftsjahr 2015/2016 mit zweistelligem Wachstum

abgeschlossen. Die erfreulichen Entwicklungen fast aller Kundenindustrien

im Segment Surface Vision haben dazu beigetragen, das Segmentergebnis um 14

Prozent auf 97,7 Millionen Euro Umsatz zu steigern (GJ 14/15: 85,6

Millionen Euro). Das EBIT erhöht sich um 13 Prozent auf 19,4 Millionen Euro

(GJ 14/15: 17,2 Millionen Euro), die EBIT-Marge erreicht 18 Prozent zur

Gesamtleistung (GJ 14/15: 18%). Wie auch in den vorangegangenen Quartalen

zählt der Solarbereich zu einem der stärksten Wachstumstreiber. Das hohe

Interesse an Lösungen zur Qualitätssicherung von neuartigen Zelldesigns

förderte die Nachfrage insbesondere auf den asiatischen Märkten, u.a. in

Korea, China und Taiwan. In der Kundenindustrie Glas hat der Ausbau des

Portfolios wie geplant neue Umsatzimpulse generiert, die sich auch zu

Beginn des neuen Geschäftsjahres 2016/2017 fortsetzen. Ebenso zeigen die

Geschäfte mit Kunden aus der Plastikindustrie eine ungebrochene

Auftragseingangsdynamik und tragen, zusätzlich getrieben von

Produkterweiterungen zur Inspektion von optischen Folieneigenschaften,

stark zum Gesamtergebnis bei. Nach einer verhaltenen Dynamik im letzten

Halbjahr sollen Innovationen im Bereich dreidimensionaler

Qualitätsinspektion sowie intensive Marketing-und Vertriebsaktivitäten die

Umsätze in der Metallbranche künftig antreiben. Der Bereich Druck ist nach

der erfolgreichen Integration der Vision Experts GmbH und der Verstärkung

des Managements strategisch gut aufgestellt und profitiert weiterhin von

der starken Nachfrage nach dem erweiterten Lösungsportfolio für

Druckerzeugnisse. In der Papierindustrie entwickeln sich die

Geschäftsaussichten nach intensivierten Vertriebstätigkeiten positiv. Im

Bereich Spezialpapier steht die Ausweitung des Portfolios für Anwendungen

im Hochsicherheitsdruck für zukünftiges Wachstum weiter im strategischen

Fokus. Der neue Bereich Halbleiter ist nach den ersten Bestellungen in

Europa weiterhin stark in der Markteinführungsphase, ein weiterer

Folgeauftrag des Erstkunden steht in Kürze zur Auslieferung nach Asien

bereit. ISRAs Serviceumsätze erzielten im vergangenen Geschäftsjahr einen

Umsatzanteil von über 13 Prozent. Das Management plant diesen Anteil durch

eine proaktive Servicestrategie und den Ausbau des Portfolios deutlich zu

erhöhen.

Das Segment Industrial Automation, zu dessen Kundenbasis insbesondere

internationale Premiumautomobilhersteller zählen, erzielt im Gesamtjahr

eine Umsatzsteigerung gegenüber dem Vorjahr um 17 Prozent auf 31,1

Millionen Euro (GJ 14/15: 26,6 Millionen Euro). Das EBIT des Segments

erhöht sich um 16 Prozent auf 6,2 Millionen Euro (GJ 14/15: 5,3 Millionen

Euro), was einer EBIT-Marge zur Gesamtleistung von 18 Prozent entspricht

(GJ 14/15: 19%). Angetrieben wurde das Wachstum maßgeblich durch den

starken Anstieg der Umsätze mit international führenden

Automobilherstellern, die ein anhaltend hohes Interesse an innovativen

Lösungen der 3D Technologien in der Produktionslinie sowie an komplexen

Applikationen wie der Lackinspektion von Fahrzeugen zeigen.

Das Unternehmen verfolgt seine Wachstumsziele durch den weiteren, gezielten

Ausbau des Kerngeschäfts - insbesondere getrieben durch eine starke,

zukunftsorientierte Innovationspipeline - sowie Akquisitionen. Im

Mittelpunkt der Akquisitionsaktivitäten stehen Zielunternehmen, die ISRAs

Technologieführerschaft, Marktposition oder die Expansion in neue Märkte

nachhaltig voranbringen. Das Unternehmen analysiert fortlaufend mögliche

Übernahmeziele und plant bei positivem Prüfergebnis den Abschluss eines

Projektes für das Geschäftsjahr 2016/2017.

Mit einem erneut hohen Auftragsbestand von aktuell über 85 Millionen Euro

brutto (VJ: 82 Millionen Euro brutto) ist ISRA gut in das neue

Geschäftsjahr gestartet. In 2016/2017 plant das Unternehmen mit einem

weiteren Umsatzwachstum im niedrig zweistelligen Prozentbereich sowie der

Sicherung der Margen bzw. dem Ausbau der Profitabilität. Daneben soll die

Erschließung neuer Potentiale im Bereich Industrie 4.0 durch den Fokus auf

eine neue Produktgeneration von intelligenten Smart Factory Automation

Sensoren vorangetrieben werden. Zusammen mit der Weiterentwicklung des

Softwaretools für Produktionsmanagement "EPROMI" bilden diese Aktivitäten

die Basis für zukünftige Umsatzpotentiale. Die Optimierung von operativer

Produktivität sowie die kontinuierliche Cash-Flow und Working Capital

Verbesserung stehen weiterhin im strategischen Fokus des Managements. Einen

detaillierten Jahresausblick für das aktuelle Geschäftsjahr wird ISRA im

Februar 2017 bekanntgeben. Die Ziele des Unternehmens bleiben darauf

ausgerichtet, diversifiziert über Branchen und Regionen zu wachsen und

mittelfristig die Umsatzmarke jenseits der 150 Millionen Euro zu

überschreiten. Für das Geschäftsjahr 2015/2016 beabsichtigt ISRA die

Fortsetzung der nachhaltigen Dividendenpolitik mit einer Ausschüttung in

ähnlicher Höhe des Vorjahres.

ISRA VISION AG / Schlagwort(e): Vorläufiges Ergebnis

15.12.2016 / 07:50 CET/CEST

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt

durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ISRA VISION AG: Geschäftsjahr 2015/2016 - Starkes, zweistelliges Wachstum

im Gesamtjahr: Umsatz +15%, EBT +15%

ISRA im Geschäftsjahr 2015/2016 mit hohen Zuwachsraten - Steigerungen in

Umsatz und EBT übertreffen Prognose

- Umsatz bei 128,8 Millionen Euro, plus 15% (GJ 14/15: 112,2 Millionen

Euro)

- EBT bei 25,2 Millionen Euro, plus 15% (GJ 14/15: 21,8 Millionen Euro)

- Weiterhin starkes Margenniveau zur Gesamtleistung [zum Umsatz]:

- EBITDA-Marge bei 26% [29%] (GJ 14/15: 26%); plus 16%

- EBIT-Marge bei 18% [20%] (GJ 14/15: 18%); plus 13%

- EBT-Marge bei 18% [20%] (GJ 14/15: 18%); plus 15%

- Gross-Marge zur Gesamtleistung weiter auf hohem Niveau von 61% (GJ

14/15: 61%); zum Umsatz bei 56% (GJ 14/15: 56%)

- Nachhaltige Verbesserung des operativen Cash-Flows auf 34,3 Millionen

Euro (GJ 14/15: 12,2 Millionen Euro)

- Netto-Verschuldung zum Stichtag deutlich um 15,9 Millionen Euro

reduziert

- Hoher Auftragsbestand von aktuell über 85 Millionen Euro brutto (VJ:

82 Millionen Euro brutto)

- Umsatzbeiträge im Servicebereich weiter gestiegen

- Ergebnis je Aktie (EPS) plus 18% bei 4,01 Euro (GJ 14/15: 3,39 Euro)

Die ISRA VISION AG (ISIN: 0005488100), eines der globalen Top-Unternehmen

für die industrielle Bildverarbeitung (Machine Vision) sowie weltweit

führend in der Oberflächeninspektion von Bahnmaterialien und in 3D Machine

Vision Anwendungen, hat im abgeschlossenen Geschäftsjahr 2015/2016 - nach

geprüften, aber noch nicht testierten Zahlen - das prognostizierte

Jahresziel eines Umsatzwachstums im niedrig zweistelligen Prozentbereich

übertroffen.

Das Unternehmen setzt die dynamische Entwicklung der

vorangegangenen Quartale auch im vierten Quartal fort und erzielt eine

Steigerung des Gesamtjahresumsatzes um 15 Prozent auf 128,8 Millionen Euro

(GJ 14/15: 112,2 Millionen Euro). Das Ergebnis wurde insbesondere von dem

traditionell starken Q4 mit einem Umsatzplus von 24 Prozent auf 44,6

Millionen Euro (GJ 14/15: 35,9 Millionen Euro) getrieben. Das EBT steigt um

15 Prozent auf 25,2 Millionen Euro (GJ 14/15: 21,8 Millionen Euro), was

einer Verbesserung der EBT-Marge zum Umsatz um einen Prozentpunkt auf 20

Prozent (GJ 14/15: 19%) entspricht. Zur Gesamtleistung liegt sie wie im

Vorjahr bei 18 Prozent (GJ 14/15: 18%). ISRA beweist damit erneut ihre

nachhaltig profitable Entwicklung infolge der anhaltenden Maßnahmen zur

Umsatz- und Effizienzsteigerung sowie Ergebnissicherung. Mit dem auf 34,3

Millionen Euro gestiegenen Cash-Flow (GJ 14/15: 12,2 Millionen Euro), der

starken Eigenkapitalquote von 60 Prozent (GJ 14/15: 56%) und den freien

Kreditlinien ist das Unternehmen zudem optimal auf die Fortsetzung seines

Wachstumskurses vorbereitet. Das Ergebnis je Aktie nach Steuern (EPS)

erhöht sich auf 4,01 Euro (GJ 14/15: 3,39 Euro).

Die hohe Profitabilität der vorangegangenen Quartale wurde auch im letzten

Quartal 2015/2016 ausgebaut. Mit einer Steigerung von 16 Prozent auf 37,7

Millionen Euro liegt das EBITDA (Gewinn vor Zinsen, Steuern und

Abschreibungen) deutlich über dem Vorjahreswert (GJ 14/15: 32,4 Millionen

Euro). Dies entspricht einer EBITDA-Marge von 26 Prozent zur Gesamtleistung

(GJ 14/15: 26%) und 29 Prozent zum Umsatz (GJ 14/15: 29%). Das EBIT (Gewinn

vor Zinsen und Steuern) steigt um 13 Prozent auf 25,6 Millionen Euro (GJ

14/15: 22,6 Millionen Euro), die EBIT-Marge erreicht 18 Prozent zur

Gesamtleistung (GJ 14/15: 18%) und 20 Prozent zum Umsatz (GJ 14/15: 20%).

Eine weitere wichtige Kenngröße zur Unternehmenssteuerung, das EBT (Gewinn

vor Steuern), verbessert sich um 15 Prozent auf 25,2 Millionen Euro (GJ

14/15: 21,8 Millionen Euro), was einer um einen Prozentpunkt gesteigerten

EBT-Marge von 20 Prozent zum Umsatz (GJ 14/15: 19%) entspricht. Zur

Gesamtleistung liegt sie erneut bei 18 Prozent (GJ 14/15: 18%). Die Gross

Marge (Gesamtleistung abzüglich Material- und Personalaufwand der

Produktion und Engineering) ist wieder auf dem hohen Niveau von 61 Prozent

zur Gesamtleistung (GJ 14/15: 61%) und 56 Prozent zum Umsatz (GJ 14/15:

56%).

Aufgrund des umsatzstarken letzten Quartals erhöhen sich die Vorräte,

jedoch unterproportional zum Umsatz, auf 33,7 Millionen Euro (30. September

2015: 30,7 Millionen Euro). Die Forderungen aus Lieferungen und Leistungen

belaufen sich auf 88,5 Millionen Euro (30. September 2015: 86,8 Millionen

Euro). Darin enthalten sind bereits in Rechnung gestellte Systemlieferungen

in Höhe von 38,7 Millionen Euro (30. September 2015: 32,1 Millionen Euro)

sowie nach der POC-Methode (Percentage of Completion-Methode) angesetzte

Forderungen in Höhe von 49,9 Millionen Euro, die planmäßig um 4,8 Millionen

Euro gesenkt wurden (30. September 2015: 54,7 Millionen Euro). Zum Ende des

Geschäftsjahres erreicht ISRA eine starke Reduzierung der Nettoverschuldung

um 15,9 Millionen auf 19,0 Millionen Euro (30. September 2015: 34,9

Millionen Euro). Auch die in den vergangenen Quartalen eingeleiteten

Maßnahmen zur Optimierung des Cash-Flows greifen und führen zu einer

deutlichen Verbesserung des operativen Cash-Flows auf 34,3 Millionen Euro

(GJ 14/15: 12,2 Millionen Euro). Nach Rückzahlung von

Bankverbindlichkeiten in Höhe von 14,1 Millionen Euro (GJ 14/15: 3,6

Millionen Euro) und Gewinnausschüttungen in Höhe von 1,8 Millionen Euro (GJ

14/15: 1,7 Millionen Euro) beläuft sich der Cash-Flow aus

Finanzierungstätigkeit auf -16,4 Millionen Euro (GJ 14/15: 7,9 Millionen

Euro). Damit zeigt ISRA, wie auch in den vergangenen Quartalen, wieder

nachhaltige Verbesserungen bei der Steigerung der Liquidität. Nach Ausgaben

für Sachanlagen und Produktinnovationen in Höhe von 15,6 Millionen Euro (GJ

14/15: 16,6 Millionen Euro), beträgt der Netto Cash-Flow zum Stichtag 1,8

Millionen Euro (GJ 14/15: 3,9 Millionen Euro).

Die breite regionale Aufstellung und Diversifikation über verschiedene

Märkte hat sich auch im abgeschlossenen Geschäftsjahr 2015/2016 wieder als

erfolgreiche Strategie bestätigt. Das stärkste Wachstum zeigen die

asiatischen Märkte, die insbesondere durch die hohe Nachfrage in China,

Korea und Taiwan den Anteil Asiens am Gesamtumsatz auf über 40 Prozent

erhöhen. Die Umsätze in Europa entwickeln sich nach einem guten ersten

Halbjahr weiter positiv mit zweistelligen Zuwachsraten bei den

Auftragseingängen. Die Region Nord-und Südamerika trägt mit einem ähnlich

hohen Beitrag wie im Vorjahr zum Ergebnis bei. Mit über 25 Standorten

weltweit zählt ISRA zu den global am breitesten aufgestellten Anbietern

ihrer Branche. Im Geschäftsjahr 2015/2016 hat das Unternehmen mit den

Standorten in Teheran (Iran) und Querétaro (Mexiko) neue regionale Märkte

adressiert. Die Ausweitung der globalen Aufstellung, um kontinuierlich

weitere Marktpotentiale zu erschließen, ist ein fester Bestandteil von

ISRAs Zukunftsstrategie und bildet einen zentralen Treiber für zusätzliches

Wachstum.

Neben der Diversifikation über verschiedene Regionen zeigt auch die

intensivierte Kundenansprache in beiden Segmenten Surface Vision und

Industrial Automation effektive Wirkung. Getrieben von Produktinnovationen

und durch erfolgreiche Teilnahmen an führenden Branchenmessen haben beide

Segmente das Geschäftsjahr 2015/2016 mit zweistelligem Wachstum

abgeschlossen. Die erfreulichen Entwicklungen fast aller Kundenindustrien

im Segment Surface Vision haben dazu beigetragen, das Segmentergebnis um 14

Prozent auf 97,7 Millionen Euro Umsatz zu steigern (GJ 14/15: 85,6

Millionen Euro). Das EBIT erhöht sich um 13 Prozent auf 19,4 Millionen Euro

(GJ 14/15: 17,2 Millionen Euro), die EBIT-Marge erreicht 18 Prozent zur

Gesamtleistung (GJ 14/15: 18%). Wie auch in den vorangegangenen Quartalen

zählt der Solarbereich zu einem der stärksten Wachstumstreiber. Das hohe

Interesse an Lösungen zur Qualitätssicherung von neuartigen Zelldesigns

förderte die Nachfrage insbesondere auf den asiatischen Märkten, u.a. in

Korea, China und Taiwan. In der Kundenindustrie Glas hat der Ausbau des

Portfolios wie geplant neue Umsatzimpulse generiert, die sich auch zu

Beginn des neuen Geschäftsjahres 2016/2017 fortsetzen. Ebenso zeigen die

Geschäfte mit Kunden aus der Plastikindustrie eine ungebrochene

Auftragseingangsdynamik und tragen, zusätzlich getrieben von

Produkterweiterungen zur Inspektion von optischen Folieneigenschaften,

stark zum Gesamtergebnis bei. Nach einer verhaltenen Dynamik im letzten

Halbjahr sollen Innovationen im Bereich dreidimensionaler

Qualitätsinspektion sowie intensive Marketing-und Vertriebsaktivitäten die

Umsätze in der Metallbranche künftig antreiben. Der Bereich Druck ist nach

der erfolgreichen Integration der Vision Experts GmbH und der Verstärkung

des Managements strategisch gut aufgestellt und profitiert weiterhin von

der starken Nachfrage nach dem erweiterten Lösungsportfolio für

Druckerzeugnisse. In der Papierindustrie entwickeln sich die

Geschäftsaussichten nach intensivierten Vertriebstätigkeiten positiv. Im

Bereich Spezialpapier steht die Ausweitung des Portfolios für Anwendungen

im Hochsicherheitsdruck für zukünftiges Wachstum weiter im strategischen

Fokus. Der neue Bereich Halbleiter ist nach den ersten Bestellungen in

Europa weiterhin stark in der Markteinführungsphase, ein weiterer

Folgeauftrag des Erstkunden steht in Kürze zur Auslieferung nach Asien

bereit. ISRAs Serviceumsätze erzielten im vergangenen Geschäftsjahr einen

Umsatzanteil von über 13 Prozent. Das Management plant diesen Anteil durch

eine proaktive Servicestrategie und den Ausbau des Portfolios deutlich zu

erhöhen.

Das Segment Industrial Automation, zu dessen Kundenbasis insbesondere

internationale Premiumautomobilhersteller zählen, erzielt im Gesamtjahr

eine Umsatzsteigerung gegenüber dem Vorjahr um 17 Prozent auf 31,1

Millionen Euro (GJ 14/15: 26,6 Millionen Euro). Das EBIT des Segments

erhöht sich um 16 Prozent auf 6,2 Millionen Euro (GJ 14/15: 5,3 Millionen

Euro), was einer EBIT-Marge zur Gesamtleistung von 18 Prozent entspricht

(GJ 14/15: 19%). Angetrieben wurde das Wachstum maßgeblich durch den

starken Anstieg der Umsätze mit international führenden

Automobilherstellern, die ein anhaltend hohes Interesse an innovativen

Lösungen der 3D Technologien in der Produktionslinie sowie an komplexen

Applikationen wie der Lackinspektion von Fahrzeugen zeigen.

Das Unternehmen verfolgt seine Wachstumsziele durch den weiteren, gezielten

Ausbau des Kerngeschäfts - insbesondere getrieben durch eine starke,

zukunftsorientierte Innovationspipeline - sowie Akquisitionen. Im

Mittelpunkt der Akquisitionsaktivitäten stehen Zielunternehmen, die ISRAs

Technologieführerschaft, Marktposition oder die Expansion in neue Märkte

nachhaltig voranbringen. Das Unternehmen analysiert fortlaufend mögliche

Übernahmeziele und plant bei positivem Prüfergebnis den Abschluss eines

Projektes für das Geschäftsjahr 2016/2017.

Mit einem erneut hohen Auftragsbestand von aktuell über 85 Millionen Euro

brutto (VJ: 82 Millionen Euro brutto) ist ISRA gut in das neue

Geschäftsjahr gestartet. In 2016/2017 plant das Unternehmen mit einem

weiteren Umsatzwachstum im niedrig zweistelligen Prozentbereich sowie der

Sicherung der Margen bzw. dem Ausbau der Profitabilität. Daneben soll die

Erschließung neuer Potentiale im Bereich Industrie 4.0 durch den Fokus auf

eine neue Produktgeneration von intelligenten Smart Factory Automation

Sensoren vorangetrieben werden. Zusammen mit der Weiterentwicklung des

Softwaretools für Produktionsmanagement "EPROMI" bilden diese Aktivitäten

die Basis für zukünftige Umsatzpotentiale. Die Optimierung von operativer

Produktivität sowie die kontinuierliche Cash-Flow und Working Capital

Verbesserung stehen weiterhin im strategischen Fokus des Managements. Einen

detaillierten Jahresausblick für das aktuelle Geschäftsjahr wird ISRA im

Februar 2017 bekanntgeben. Die Ziele des Unternehmens bleiben darauf

ausgerichtet, diversifiziert über Branchen und Regionen zu wachsen und

mittelfristig die Umsatzmarke jenseits der 150 Millionen Euro zu

überschreiten. Für das Geschäftsjahr 2015/2016 beabsichtigt ISRA die

Fortsetzung der nachhaltigen Dividendenpolitik mit einer Ausschüttung in

ähnlicher Höhe des Vorjahres.

so, ISRA Vision steht kurz vor neuen Höhen, mal schauen ob man den Ausbruch gleich beim ersten Anlauf packt. so wie der Kurs steigt, kommt der TecDAx immer näher :-)

Kann mir jemand erklären, was diese Stimmrechtsänderungserklärung für die Gesellschaft bedeutet?

http://ircenter.handelsblatt.com/websites/ircenter_handelsbl…

Hat der CEO seine Anteile auf über 25% erhöht?

Danke für Aufklärung!

http://ircenter.handelsblatt.com/websites/ircenter_handelsbl…

Hat der CEO seine Anteile auf über 25% erhöht?

Danke für Aufklärung!

mal nen kurzes update vom Januar,

Texdax Rank MarketCap 31 / Turnover 37

mit den nächsten zwei Monaten sieht das dann noch besser aus,

da wir ja aktuell stark steigen und die Monate bis April letztes Jahr eher umsatzschwach waren,

aktuell rechne ich zu zu rund 80% dass wir das schaffen sollten dieses Jahr, dann gibts nochmal nen Hüpfer oben drauf :-)

Texdax Rank MarketCap 31 / Turnover 37

mit den nächsten zwei Monaten sieht das dann noch besser aus,

da wir ja aktuell stark steigen und die Monate bis April letztes Jahr eher umsatzschwach waren,

aktuell rechne ich zu zu rund 80% dass wir das schaffen sollten dieses Jahr, dann gibts nochmal nen Hüpfer oben drauf :-)

123€ und kein Ende in Sicht.

Isra zeigt eine sehr starke Kursentwicklung - wäre Zeit für einen Aktiensplit.

http://www.wallstreet-online.de/nachricht/9333379-dynamische…

Isra zeigt eine sehr starke Kursentwicklung - wäre Zeit für einen Aktiensplit.

http://www.wallstreet-online.de/nachricht/9333379-dynamische…

bin mal gespannt wie weit se noch läuft,

150 könnte machbar sein, ~ KGV 30

150 könnte machbar sein, ~ KGV 30

Antwort auf Beitrag Nr.: 54.380.884 von smyl am 22.02.17 10:58:25Gibt es Gründe für den starken Kursrückgang bei ISRAVision?

Antwort auf Beitrag Nr.: 54.396.199 von Trebor73 am 23.02.17 18:02:38Gewinnmitnahmen! Das konnte in diesem Tempo nicht weitergehen und wenn es dann einmal bröckelt, kommen Einige auf den Gedanken, vielleicht niedriger wieder zurückzukaufen. Mal sehen, wann das passiert.

Antwort auf Beitrag Nr.: 54.397.645 von thömmes am 23.02.17 20:08:26

... Tec-DAX und Split wären fein ... irgendwann

... irgendjemand scheint sich hier ...

... mit größeren Käufen ... in gesunden Abständen einzukaufen ... und wenn es dann so fein hochschnappt, ist es schon fein, seine Euronen mal abzusichern ... und dann ganz gelassen wieder nachzulegen ... sehe das ebenso wie du thömmes ... und dann kommt wieder eine kontinuierliche Seitwärtsbewegung ...... Tec-DAX und Split wären fein ... irgendwann

Antwort auf Beitrag Nr.: 54.397.645 von thömmes am 23.02.17 20:08:26Charttechnisch scheint Isra an einer wichtigen Entscheidung zu stehen:

https://www.godmode-trader.de/analyse/isra-vision-charttechn…

https://www.godmode-trader.de/analyse/isra-vision-charttechn…

da es so gut läuft, leider ist die aktuelle TexDax liste noch nicht draußen, bin schon gespannt auf welchem Rang man steht, es kommt ja so langsam ordentlich Umsatz rein in die Aktie.

ISRA VISION AG: ISRA startet 2016/2017 mit zweistelligem Wachstum - INDUSTRIE 4.0 weiterer strategischer Fokus

DGAP-Ad-hoc: ISRA VISION AG / Schlagwort(e): Quartals-/Zwischenmitteilung ISRA VISION AG: ISRA startet 2016/2017 mit zweistelligem Wachstum - INDUSTRIE 4.0 weiterer strategischer Fokus

28.02.2017 / 08:01 CET/CEST Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ISRA VISION AG: 1. Quartal 2016/2017 - Umsatz und EBT steigen wie prognostiziert; Umsatz (+10%) und EBT (+11%)

ISRA startet 2016/2017 mit zweistelligem Wachstum - INDUSTRIE 4.0 weiterer strategischer Fokus

- Umsatz bei 28,5 Millionen Euro, plus 10% (Q1 15/16: 26,0 Millionen Euro) - EBT bei 5,6 Millionen Euro, plus 11% (Q1 15/16: 5,0 Millionen Euro) - Starkes Margenniveau zur Gesamtleistung [zum Umsatz] setzt sich fort: - EBITDA-Marge bei 29% [32%] (Q1 15/16: 28%, [30%]); plus 16% - EBIT-Marge bei 18% [20%] (Q1 15/16: 18%, [20%]); plus 9% - EBT-Marge bei 18% [20%] (Q1 15/16: 18%, [19%]); plus 11% - EBT-Marge zum Umsatz steigt um einen Prozentpunkt auf 20% (Q1 15/16: 19%); EBITDA-Marge um zwei Prozentpunkte auf 32% (Q1 15/16: 30%) - Gross-Marge zur Gesamtleistung auf hohem Niveau von 61% (Q1 15/16: 61%), zum Umsatz bei 57% (Q1 15/16: 57%) - Hoher Auftragsbestand von knapp 90 Millionen Euro brutto (Stand: 27.02.2017, Vj: 85 Millionen Euro brutto) - Ergebnis je Aktie (EPS) plus 11% bei 0,88 Euro (Q1 15/16: 0,79 Euro) - Geschäftsjahr 2015/2016: Dividendenvorschlag 0,48 Euro (Vj: 0,41 Euro) - Starker Fokus auf INDUSTRIE 4.0 Potentiale; erste Aufträge erhalten - Managementerweiterungen in regionalen Strukturen - Ausblick Geschäftsjahr 2016/2017: Umsatzwachstum im Bereich von ca. 10 Prozent mit mindestens stabilen Margen geplant

ISRA VISION AG: ISRA startet 2016/2017 mit zweistelligem Wachstum - INDUSTRIE 4.0 weiterer strategischer Fokus

DGAP-Ad-hoc: ISRA VISION AG / Schlagwort(e): Quartals-/Zwischenmitteilung ISRA VISION AG: ISRA startet 2016/2017 mit zweistelligem Wachstum - INDUSTRIE 4.0 weiterer strategischer Fokus

28.02.2017 / 08:01 CET/CEST Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

ISRA VISION AG: 1. Quartal 2016/2017 - Umsatz und EBT steigen wie prognostiziert; Umsatz (+10%) und EBT (+11%)