Realtech unterbewertet (Seite 99)

eröffnet am 05.12.03 13:57:46 von

neuester Beitrag 30.04.24 14:30:49 von

neuester Beitrag 30.04.24 14:30:49 von

Beiträge: 1.163

ID: 802.005

ID: 802.005

Aufrufe heute: 1

Gesamt: 136.510

Gesamt: 136.510

Aktive User: 0

ISIN: DE0007008906 · WKN: 700890 · Symbol: RTC

1,2800

EUR

+1,59 %

+0,0200 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

28.06.23 · Sharedeals |

21.06.23 · wO Chartvergleich |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 0,5350 | +154,76 | |

| 0,5500 | +37,50 | |

| 0,5200 | +28,40 | |

| 2,4200 | +28,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | -25,18 | |

| 1,1100 | -32,52 | |

| 28,82 | -40,15 | |

| 5,0000 | -44,13 | |

| 7,8000 | -50,79 |

Beitrag zu dieser Diskussion schreiben

27.10.2006 - 13:10 Uhr

DGAP-Adhoc: REALTECH AG: Vorläufige 9-Monats- und Quartalszahlen 2006

REALTECH AG / Quartalsergebnis

Werbung 27.10.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-Konzernumsatz 7% zugelegt -Software mit 6% Zuwachs -Consulting 7% Steigerung -Operatives Ergebnis erheblich verbessert -Netto-Liquidität erhöht

Walldorf, 27. Oktober 2006. Der Konzernumsatz der REALTECH AG legte im 9-Monatszeitraum 2006 um 7% auf 38,7 Mio. EUR (9-Monatszeitraum 2005: 36,1 Mio. EUR) zu. Die Software verzeichnete einen Zuwachs um 6% auf 7,7 Mio. EUR (7,2 Mio. EUR) und der Consulting-Umsatz wurde um 7% auf 31,0 Mio. EUR gesteigert (28,9 Mio. EUR).

Das Ergebnis nach EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) verbesserte sich erheblich und erreichte 3,0 Mio. EUR (1,5 Mio. EUR), das operative Ergebnis (EBIT) stieg auf 2,1 Mio. EUR (0,4 Mio. EUR).

Das Konzernergebnis erhöhte sich auf 1,4 Mio. EUR (0,5 Mio. EUR), das Ergebnis pro Aktie auf 0,19 EUR (0,10 EUR). Die Netto-Liquidität lag zum Ende September 2006 bei 27,7 Mio. EUR nach 26,0 Mio. EUR am Jahresende 2005 und 25,4 Mio. EUR am Vergleichsstichtag des Vorjahres. Es wurde ein Cash Flow von 2,2 Mio. EUR (3,7 Mio. EUR) erzielt.

3.Quartal 2006: Der Konzernumsatz stieg im Vergleich zum Vorjahr um 2% auf 12,7 Mio. EUR (Q3/2005: 12,0 Mio. EUR). Dabei blieb der Software-Umsatz mit 2,4 Mio. EUR (2,3 Mio. EUR) nahezu konstant, während im Consulting eine Steigerung um 7%auf 10,3 Mio.EUR (9,6 Mio. EUR) zu verzeichnen war.

Gesteigert wurden EBITDA auf 1,3 Mio. EUR (0,9 Mio. EUR) und EBIT auf 0,9 Mio. EUR (0,6 Mio. EUR). Das Konzernergebnis lag bei 0,4 Mio. EUR (0,6 Mio. EUR) und bedingte ein Ergebnis je Aktie von 0,08 EUR (0,11 EUR).

Ausblick: Der Vorstand geht für das Gesamtjahr 2006 davon aus, wie geplant ein Umsatzwachstum im hohen einstelligen Prozentbereich zu realisieren. Beim operativen Ergebnis EBIT wurde für 2006 ein prozentual leicht zweistelliges Plus prognostiziert. Das Konzernergebnis zum Ende des 9-Monatszeitraums 2006 übersteigt den letztjährigen Wert um 448 TEUR oder 85%. Auch die ursprüngliche EBIT-Einschätzung für das gesamte Geschäftsjahr 2006 wurde bereits zum Ende des dritten Quartals 2006 übertroffen.

Basierend auf den aktuellen Erkenntnissen rechnet der Vorstand damit, in 2006 im Vergleich zum Vorjahr ein EBIT-Wachstum nicht unter 60% zu erzielen.

Sollten sich die Erwartungen erfüllen, erscheint es auf Basis des durch die REALTECH AG erwirtschafteten Ergebnisses möglich, im kommenden Jahr eine im Vergleich zu 2006 entsprechend höhere Dividendenzahlung zu leisten.

REALTECH veröffentlicht den Quartalsbericht 3/2006 am 2. November 2006.

Ansprechpartner: Volker Hensel Investor Relations REALTECH AG, 69190 Walldorf Tel.: +49.6227.837.500 Fax: +49.6227.837.9134 investors@realtech.com www.realtech.com

DGAP 27.10.2006

DGAP-Adhoc: REALTECH AG: Vorläufige 9-Monats- und Quartalszahlen 2006

REALTECH AG / Quartalsergebnis

Werbung 27.10.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-Konzernumsatz 7% zugelegt -Software mit 6% Zuwachs -Consulting 7% Steigerung -Operatives Ergebnis erheblich verbessert -Netto-Liquidität erhöht

Walldorf, 27. Oktober 2006. Der Konzernumsatz der REALTECH AG legte im 9-Monatszeitraum 2006 um 7% auf 38,7 Mio. EUR (9-Monatszeitraum 2005: 36,1 Mio. EUR) zu. Die Software verzeichnete einen Zuwachs um 6% auf 7,7 Mio. EUR (7,2 Mio. EUR) und der Consulting-Umsatz wurde um 7% auf 31,0 Mio. EUR gesteigert (28,9 Mio. EUR).

Das Ergebnis nach EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) verbesserte sich erheblich und erreichte 3,0 Mio. EUR (1,5 Mio. EUR), das operative Ergebnis (EBIT) stieg auf 2,1 Mio. EUR (0,4 Mio. EUR).

Das Konzernergebnis erhöhte sich auf 1,4 Mio. EUR (0,5 Mio. EUR), das Ergebnis pro Aktie auf 0,19 EUR (0,10 EUR). Die Netto-Liquidität lag zum Ende September 2006 bei 27,7 Mio. EUR nach 26,0 Mio. EUR am Jahresende 2005 und 25,4 Mio. EUR am Vergleichsstichtag des Vorjahres. Es wurde ein Cash Flow von 2,2 Mio. EUR (3,7 Mio. EUR) erzielt.

3.Quartal 2006: Der Konzernumsatz stieg im Vergleich zum Vorjahr um 2% auf 12,7 Mio. EUR (Q3/2005: 12,0 Mio. EUR). Dabei blieb der Software-Umsatz mit 2,4 Mio. EUR (2,3 Mio. EUR) nahezu konstant, während im Consulting eine Steigerung um 7%auf 10,3 Mio.EUR (9,6 Mio. EUR) zu verzeichnen war.

Gesteigert wurden EBITDA auf 1,3 Mio. EUR (0,9 Mio. EUR) und EBIT auf 0,9 Mio. EUR (0,6 Mio. EUR). Das Konzernergebnis lag bei 0,4 Mio. EUR (0,6 Mio. EUR) und bedingte ein Ergebnis je Aktie von 0,08 EUR (0,11 EUR).

Ausblick: Der Vorstand geht für das Gesamtjahr 2006 davon aus, wie geplant ein Umsatzwachstum im hohen einstelligen Prozentbereich zu realisieren. Beim operativen Ergebnis EBIT wurde für 2006 ein prozentual leicht zweistelliges Plus prognostiziert. Das Konzernergebnis zum Ende des 9-Monatszeitraums 2006 übersteigt den letztjährigen Wert um 448 TEUR oder 85%. Auch die ursprüngliche EBIT-Einschätzung für das gesamte Geschäftsjahr 2006 wurde bereits zum Ende des dritten Quartals 2006 übertroffen.

Basierend auf den aktuellen Erkenntnissen rechnet der Vorstand damit, in 2006 im Vergleich zum Vorjahr ein EBIT-Wachstum nicht unter 60% zu erzielen.

Sollten sich die Erwartungen erfüllen, erscheint es auf Basis des durch die REALTECH AG erwirtschafteten Ergebnisses möglich, im kommenden Jahr eine im Vergleich zu 2006 entsprechend höhere Dividendenzahlung zu leisten.

REALTECH veröffentlicht den Quartalsbericht 3/2006 am 2. November 2006.

Ansprechpartner: Volker Hensel Investor Relations REALTECH AG, 69190 Walldorf Tel.: +49.6227.837.500 Fax: +49.6227.837.9134 investors@realtech.com www.realtech.com

DGAP 27.10.2006

19.10.2006 13:55

REALTECH AG: kaufen (SES Research)

Hamburg (aktiencheck.de AG) - Finn Henning Breiter und Frank Biller, Analysten von SES Research empfehlen die Aktie von REALTECH (ISIN DE0007008906 (Nachrichten/Aktienkurs)/ WKN 700890) weiterhin zu kaufen.

REALTECH verfüge als Technologie-Consultant über eine ausgeprägte Kompetenz im SAP-Umfeld, was durch die langjährige enge Partnerschaft mit SAP untermauert werde.

Im abgelaufenen Geschäftsjahr 2005 habe sich bereits gezeigt, dass die operativen Probleme des Jahres 2004 überwunden seien. In der ersten Jahreshälfte 2006 habe eine weitere Fortsetzung der positiven Geschäftsentwicklung berichtet werden können. Besonders starke Wachstumsraten habe REALTECH dabei in den Regionen USA und Asia-Pacific erreicht.

Die Aktie sei substanziell außerordentlich günstig bewertet. Die Nettoliquidität je Aktie betrage 5,23 Euro, das bilanzielle Eigenkapital je Aktie übersteige mit 8,66 Euro (bereinigt um immaterielle Aktiva: 7,78 Euro) den aktuellen Aktienkurs.

Die REALTECH Aktie sei sowohl substanziell als auch auf Basis des DCF-Modells sehr niedrig bewertet. Der aktuelle Kurs liege im Bereich des bereinigten Buchwerts von 7,78 Euro. Zudem könne REALTECH eine positive Geschäftsentwicklung vorweisen. Durch die besonders hohe Kompetenz im SAP-Umfeld und die enge Bindung an SAP habe REALTECH eine starke Stellung in der fokussierten Marktnische. Aus dieser starken Positionierung im Bereich IT-Systemoptimierung im SAP-Umfeld habe REALTECH im ersten Halbjahr 2006 den Umsatz um 8% und die EBIT-Marge deutlich auf 5,5% steigern können (Vorjahr: 4,3%). Dies zeige auch, dass die in der Vergangenheit eingeleiteten Maßnahmen zur Kosteneinsparung nun greifen würden. Dieser Entwicklung würden die Analysten mit einer Anhebung ihren Umsatz- und Ergebnisprognosen Rechnung tragen.

Aufgrund der positiven Entwicklung erhöhen die Analysten von SES Research ihr Kursziel von 10,50 Euro auf 11,10 Euro und bekräftigen ihre Kaufempfehlung für die REALTECH-Aktie. (19.10.2006/ac/a/nw)

Analyse-Datum: 19.10.2006

REALTECH AG: kaufen (SES Research)

Hamburg (aktiencheck.de AG) - Finn Henning Breiter und Frank Biller, Analysten von SES Research empfehlen die Aktie von REALTECH (ISIN DE0007008906 (Nachrichten/Aktienkurs)/ WKN 700890) weiterhin zu kaufen.

REALTECH verfüge als Technologie-Consultant über eine ausgeprägte Kompetenz im SAP-Umfeld, was durch die langjährige enge Partnerschaft mit SAP untermauert werde.

Im abgelaufenen Geschäftsjahr 2005 habe sich bereits gezeigt, dass die operativen Probleme des Jahres 2004 überwunden seien. In der ersten Jahreshälfte 2006 habe eine weitere Fortsetzung der positiven Geschäftsentwicklung berichtet werden können. Besonders starke Wachstumsraten habe REALTECH dabei in den Regionen USA und Asia-Pacific erreicht.

Die Aktie sei substanziell außerordentlich günstig bewertet. Die Nettoliquidität je Aktie betrage 5,23 Euro, das bilanzielle Eigenkapital je Aktie übersteige mit 8,66 Euro (bereinigt um immaterielle Aktiva: 7,78 Euro) den aktuellen Aktienkurs.

Die REALTECH Aktie sei sowohl substanziell als auch auf Basis des DCF-Modells sehr niedrig bewertet. Der aktuelle Kurs liege im Bereich des bereinigten Buchwerts von 7,78 Euro. Zudem könne REALTECH eine positive Geschäftsentwicklung vorweisen. Durch die besonders hohe Kompetenz im SAP-Umfeld und die enge Bindung an SAP habe REALTECH eine starke Stellung in der fokussierten Marktnische. Aus dieser starken Positionierung im Bereich IT-Systemoptimierung im SAP-Umfeld habe REALTECH im ersten Halbjahr 2006 den Umsatz um 8% und die EBIT-Marge deutlich auf 5,5% steigern können (Vorjahr: 4,3%). Dies zeige auch, dass die in der Vergangenheit eingeleiteten Maßnahmen zur Kosteneinsparung nun greifen würden. Dieser Entwicklung würden die Analysten mit einer Anhebung ihren Umsatz- und Ergebnisprognosen Rechnung tragen.

Aufgrund der positiven Entwicklung erhöhen die Analysten von SES Research ihr Kursziel von 10,50 Euro auf 11,10 Euro und bekräftigen ihre Kaufempfehlung für die REALTECH-Aktie. (19.10.2006/ac/a/nw)

Analyse-Datum: 19.10.2006

Realtech: 44 Prozent Kurspotenzial

Die Aktie des Walldorfer Technologieberaters und Softwareanbieters Realtech AG ist derzeit stark unterbewertet. Der Kurskorridor befand sich in den vergangenen 6 Monaten nur zwischen 7 und 9 Euro. Analysten setzen das Kursziel jedoch bedeutend höher ein. Sie sehen ein Potenzial von derzeit gut 44%.

Die Realtech AG (WKN 700890) hat mit dem Programm Duet - 2005 unter dem Namen Mendocino gestartet – zusammen mit SAP und Microsoft im Mai ein gemeinsam entwickeltes Produkt und starken Umsatzbringer auf den Markt gebracht. Duet besteht aus einer Reihe von Software-Komponenten, die Microsoft Office-Anwendungen und SAP Business-Prozesse miteinander verbinden. Durch die damit mögliche enge Integration der Microsoft Office-Umgebung mit SAP-Applikationen können beispielsweise Medienbrüche verhindert werden.

Am 15. November wird es einen Informationstag zu Duet in Walldorf geben. Im Rahmen dieses Events werden die Vorteile des Zusammenspiels von Microsoft- und SAP-Anwendungen erklärt. Abgerundet wird der theoretische Teil mit einem Anwenderbericht der Hochschule Darmstadt, die sich ebenfalls für die Duet-Lösung entschieden hat.

Die Analysten von SES Research schreiben Realtech in ihrer aktuellen Analyse hohe Kompetenz im SAP-Umfeld zu. Operative Probleme des Jahres 2004 seien mittlerweile überwunden. Im ersten Halbjahr konnte zudem ein positiver Geschäftsverlauf präsentiert werden. Die Experten bleiben bei ihrer „Kauf“-Empfehlung und setzen das Kursziel von 10,50 auf 11,10 Euro hoch.

Fazit: Realtech weist eine starke Nischenstellung auf. Die enge Anbindung an SAP ist hierbei von Vorteil. Für 2006 wird mit einem Umsatzplus von 7,5% auf dann 53 Mio. Euro gerechnet. Damit ist eine Dividendensteigerung von 0,10 (2005) auf 0,28 Euro pro Aktie dieses Jahr möglich.

Autor: derAktieninvestor, 13:44 19.10.06

Die Aktie des Walldorfer Technologieberaters und Softwareanbieters Realtech AG ist derzeit stark unterbewertet. Der Kurskorridor befand sich in den vergangenen 6 Monaten nur zwischen 7 und 9 Euro. Analysten setzen das Kursziel jedoch bedeutend höher ein. Sie sehen ein Potenzial von derzeit gut 44%.

Die Realtech AG (WKN 700890) hat mit dem Programm Duet - 2005 unter dem Namen Mendocino gestartet – zusammen mit SAP und Microsoft im Mai ein gemeinsam entwickeltes Produkt und starken Umsatzbringer auf den Markt gebracht. Duet besteht aus einer Reihe von Software-Komponenten, die Microsoft Office-Anwendungen und SAP Business-Prozesse miteinander verbinden. Durch die damit mögliche enge Integration der Microsoft Office-Umgebung mit SAP-Applikationen können beispielsweise Medienbrüche verhindert werden.

Am 15. November wird es einen Informationstag zu Duet in Walldorf geben. Im Rahmen dieses Events werden die Vorteile des Zusammenspiels von Microsoft- und SAP-Anwendungen erklärt. Abgerundet wird der theoretische Teil mit einem Anwenderbericht der Hochschule Darmstadt, die sich ebenfalls für die Duet-Lösung entschieden hat.

Die Analysten von SES Research schreiben Realtech in ihrer aktuellen Analyse hohe Kompetenz im SAP-Umfeld zu. Operative Probleme des Jahres 2004 seien mittlerweile überwunden. Im ersten Halbjahr konnte zudem ein positiver Geschäftsverlauf präsentiert werden. Die Experten bleiben bei ihrer „Kauf“-Empfehlung und setzen das Kursziel von 10,50 auf 11,10 Euro hoch.

Fazit: Realtech weist eine starke Nischenstellung auf. Die enge Anbindung an SAP ist hierbei von Vorteil. Für 2006 wird mit einem Umsatzplus von 7,5% auf dann 53 Mio. Euro gerechnet. Damit ist eine Dividendensteigerung von 0,10 (2005) auf 0,28 Euro pro Aktie dieses Jahr möglich.

Autor: derAktieninvestor, 13:44 19.10.06

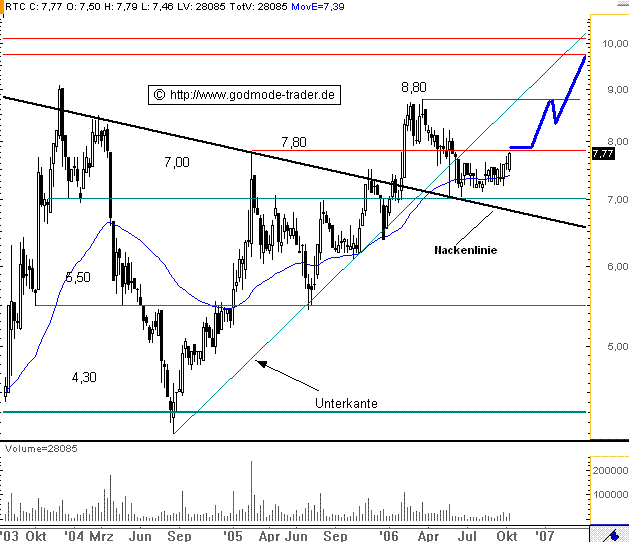

13.10.2006 16:19

REALTECH "könnte fliegen lernen"

Realtech (Nachrichten/Aktienkurs) WKN: 700890 ISIN: DE0007008906

Intradaykurs: 7,77 Euro

Aktueller Wochenchart (log) seit 25.07.2003 (1 Kerze = 1 Woche)

Rückblick: Die REALTECH Aktie bildete ab September 2001 eine große Bodenformation in Form einer inversen SKS aus. Ende Januar/Anfang Februar 2006 brach die Aktie über diese Nackenlinie nach oben aus. Bis März 2003 stieg die Aktie auf 8,80 Euro an. Seitdem korrigiert die Aktie, wobei sie die Nackenlinie der SKS bei aktuell 6,82 Euro bisher verteidigte. In dieser Woche nähert sich die Aktie sogar dem Widerstand bei 7,80 Euro an.

Charttechnischer Ausblick: Wenn die REALTECH Aktie den Widerstand bei 7,80 Euro auf Wochenschlusskursbasis überwindet, ist die Korrektur seit März mit hoher Wahrscheinlichkeit beendet. Ziele wären dann zunächst, 8,80 und 9,75-10,10 Euro und später 14,70 Euro. Langfristig, d.h. auf Sicht mehrerer Jahre, wären sogar Kurse um 38,00 Euro aufgrund der inversen SKS möglich. Fällt die Aktie per Wochenschlusskurs unter die Nackenlinie bei aktuell 6,82 Euro zurück, trüben sich die Aussichten deutlich ein.

Quelle: GodmodeTrader

REALTECH "könnte fliegen lernen"

Realtech (Nachrichten/Aktienkurs) WKN: 700890 ISIN: DE0007008906

Intradaykurs: 7,77 Euro

Aktueller Wochenchart (log) seit 25.07.2003 (1 Kerze = 1 Woche)

Rückblick: Die REALTECH Aktie bildete ab September 2001 eine große Bodenformation in Form einer inversen SKS aus. Ende Januar/Anfang Februar 2006 brach die Aktie über diese Nackenlinie nach oben aus. Bis März 2003 stieg die Aktie auf 8,80 Euro an. Seitdem korrigiert die Aktie, wobei sie die Nackenlinie der SKS bei aktuell 6,82 Euro bisher verteidigte. In dieser Woche nähert sich die Aktie sogar dem Widerstand bei 7,80 Euro an.

Charttechnischer Ausblick: Wenn die REALTECH Aktie den Widerstand bei 7,80 Euro auf Wochenschlusskursbasis überwindet, ist die Korrektur seit März mit hoher Wahrscheinlichkeit beendet. Ziele wären dann zunächst, 8,80 und 9,75-10,10 Euro und später 14,70 Euro. Langfristig, d.h. auf Sicht mehrerer Jahre, wären sogar Kurse um 38,00 Euro aufgrund der inversen SKS möglich. Fällt die Aktie per Wochenschlusskurs unter die Nackenlinie bei aktuell 6,82 Euro zurück, trüben sich die Aussichten deutlich ein.

Quelle: GodmodeTrader

Artikel aus der Börsen-Zeitung, 9.9.2006:

Mittelständische IT-Services-Anbieter mit Potenzial

Hohe Wachstumsdynamik bei Umsatz und operativen Margen - Brain Force Holding als HVB-Favorit - Blick auf Realtech und Orbis lohnt sich

amb Frankfurt - Die mittelständischen deutschen IT-Services-Anbieter werden nach Ansicht der HypoVereinsbank (HVB) in den kommenden Jahren stärker wachsen als die ganz Großen der Branche. Die Analysten rechnen für 2006 mit einem durchschnittlichen Umsatzwachstum von rund 12 % sowie einer Steigerung der operativen Margen von 6 % im vergangenen auf 7 % im laufenden Jahr. Davon sollten die Aktien der Mid-Cap-Unternehmen profitieren, heißt es in einer Studie der Bank.

Attraktiv seien insbesondere Brain Force Holding, aber auch FJH und Itelligence. IDS Scheer und SoftM werden hingegen auf "Neutral" gestuft, die Dividendentitel seien bereits fair bewertet.

Die Analysten haben in der Studie mittelgroße deutsche IT-Services-Unternehmen untersucht, Gesellschaften also, die nicht zu den Top 20 der Branche gehören. Diese verfügten einzeln betrachtet nur über einen sehr kleinen Marktanteil, heißt es, stellten in der Summe jedoch eine bedeutende Größe am Markt dar. Als wesentlichen strukturellen Trend für diese Branche in den kommenden Jahren sehen die Experten die sich beschleunigende Akquisitionsgeschwindigkeit: 2005 seien von den beobachteten Unternehmen lediglich vier Übernahmen gemeldet worden, allein bis Juli 2006 seien es ebenfalls vier gewesen. Als mögliche Konsolidierer nennt die HVB IDS Scheer und Brain Force Holding. Außerdem würden die Unternehmen auch verstärkt als Übernahmeziel von ausländischen Wettbewerbern entdeckt, das habe etwa die Übernahme von Topas Consulting durch Tietoenator gezeigt.

Large Caps übertreffen

Nach dem Platzen der IT-Blase zu Anfang dieses Jahrtausends hätten die meisten mittelständischen IT-Services-Anbieter an der seit 2004 laufenden allgemeinen Nachfrageerholung partizipiert, so die Studie. Diese setze sich auch im laufenden Jahr fort. Am Markt rechne man im Durchschnitt mit einem Umsatzwachstum von 14 % für 2006 sowie 8 % für 2007, die HVB ist mit ihren Prognosen etwas verhaltener. Die mittelständischen Unternehmen in Deutschland würden dennoch die Wachstumsraten der IT-Services-Branche weltweit, für die das Marktforschungsinstitut Gartner zwischen 2005 und 2010 durchschnittliche Zuwächse von 6 % prognostiziere, und der Large Caps im Speziellen deutlich übertreffen.

Für besonders attraktiv halten die Analysten Brain Force Holding, das als einziges mittelständisches IT-Services-Unternehmen von der HVB auf "Buy" gestuft wird. Das Kursziel wird hier bei 4,60 Euro angesetzt. Sowohl die Umsatz- und Ergebnisentwicklung als auch der operative Cash-flow seien ansprechend und machten Brain Force Holding in Kombination mit einer günstigen Bewertung zu einem interessanten Investment.

Auch zu FJH und Itelligence raten die Analysten und stufen die Aktien auf "Outperform", beide Unternehmen sind nach Ansicht der Analysten aus Bewertungsgesichtspunkten empfehlenswert. FJH habe im vergangenen Jahr die Restrukturierung abgeschlossen, im zweiten Quartal 2006 auf Stand-alone-Basis die Ertragswende geschafft und beim operativen Cash-flow beinahe den Break-even erreicht. Die Analysten trauen der Aktie einen Kurs von 3,30 Euro zu. Bei Itelligence rechnet die HVB für das zweite Halbjahr mit einer deutlichen Margenausweitung. Im ersten Halbjahr 2006 habe man bereits ein überdurchschnittliches Umsatzplus erzielen können, insgesamt stehe das laufende Jahr für das Unternehmen im Zeichen des Umsatzwachstums. Die Bank setzt das Kursziel für Itelligence bei 3,70 Euro an.

IDS Scheer und SoftM werden aus Bewertungsgründen bei "Neutral" eingestuft. IDS Scheer (Kursziel 17,50 Euro) sei im ersten Halbjahr 2006 ein überdurchschnittliches Umsatzplus gelungen, auch die Profitabilität habe über der der anderen deutschen IT-Services-Anbieter gelegen. Als Wachstums- und Margentreiber von IDS Scheer sieht die HVB das Produktgeschäft. Beim Gewinn je Aktie erwartet sie 0,78 Euro für das laufende und 0,98 für das kommende Jahr. Bei SoftM (Kursziel 5,80 Euro) werde die nachhaltige Steigerung der Profitabilität im ERP-Segment vor allem vom Erfolg des Produktes Greenax abhängen.

Bei Realtech und Orbis werden keine Einstufungen vorgenommen. Gerade Realtech sei aber aus mehreren Gründen einen Blick wert, heißt es: Zum einen gehen die Analysten davon aus, dass der operative Turnaround des Unternehmens aus dem vergangenen Jahr sich auch in diesem Jahr fortsetzen wird. Zum anderen ist ihrer Ansicht nach das aktuelle Kursniveau zu rund 85 % durch den Cash-Bestand sowie Grundstücke und Gebäude abgedeckt. Der Buchwert liege außerdem mit derzeit rund 8,30 Euro über dem momentanen Kursniveau. Bei Orbis ist nach Ansicht der Experten die Profitabilität noch zu niedrig: Auch wenn es dem Unternehmen seit dem Erreichen des operativen Turnaround gelungen sei, in jedem Jahr profitabel zu arbeiten, liege die operative Marge im Industrievergleich immer noch unter dem Durchschnitt.

Mittelständische IT-Services-Anbieter mit Potenzial

Hohe Wachstumsdynamik bei Umsatz und operativen Margen - Brain Force Holding als HVB-Favorit - Blick auf Realtech und Orbis lohnt sich

amb Frankfurt - Die mittelständischen deutschen IT-Services-Anbieter werden nach Ansicht der HypoVereinsbank (HVB) in den kommenden Jahren stärker wachsen als die ganz Großen der Branche. Die Analysten rechnen für 2006 mit einem durchschnittlichen Umsatzwachstum von rund 12 % sowie einer Steigerung der operativen Margen von 6 % im vergangenen auf 7 % im laufenden Jahr. Davon sollten die Aktien der Mid-Cap-Unternehmen profitieren, heißt es in einer Studie der Bank.

Attraktiv seien insbesondere Brain Force Holding, aber auch FJH und Itelligence. IDS Scheer und SoftM werden hingegen auf "Neutral" gestuft, die Dividendentitel seien bereits fair bewertet.

Die Analysten haben in der Studie mittelgroße deutsche IT-Services-Unternehmen untersucht, Gesellschaften also, die nicht zu den Top 20 der Branche gehören. Diese verfügten einzeln betrachtet nur über einen sehr kleinen Marktanteil, heißt es, stellten in der Summe jedoch eine bedeutende Größe am Markt dar. Als wesentlichen strukturellen Trend für diese Branche in den kommenden Jahren sehen die Experten die sich beschleunigende Akquisitionsgeschwindigkeit: 2005 seien von den beobachteten Unternehmen lediglich vier Übernahmen gemeldet worden, allein bis Juli 2006 seien es ebenfalls vier gewesen. Als mögliche Konsolidierer nennt die HVB IDS Scheer und Brain Force Holding. Außerdem würden die Unternehmen auch verstärkt als Übernahmeziel von ausländischen Wettbewerbern entdeckt, das habe etwa die Übernahme von Topas Consulting durch Tietoenator gezeigt.

Large Caps übertreffen

Nach dem Platzen der IT-Blase zu Anfang dieses Jahrtausends hätten die meisten mittelständischen IT-Services-Anbieter an der seit 2004 laufenden allgemeinen Nachfrageerholung partizipiert, so die Studie. Diese setze sich auch im laufenden Jahr fort. Am Markt rechne man im Durchschnitt mit einem Umsatzwachstum von 14 % für 2006 sowie 8 % für 2007, die HVB ist mit ihren Prognosen etwas verhaltener. Die mittelständischen Unternehmen in Deutschland würden dennoch die Wachstumsraten der IT-Services-Branche weltweit, für die das Marktforschungsinstitut Gartner zwischen 2005 und 2010 durchschnittliche Zuwächse von 6 % prognostiziere, und der Large Caps im Speziellen deutlich übertreffen.

Für besonders attraktiv halten die Analysten Brain Force Holding, das als einziges mittelständisches IT-Services-Unternehmen von der HVB auf "Buy" gestuft wird. Das Kursziel wird hier bei 4,60 Euro angesetzt. Sowohl die Umsatz- und Ergebnisentwicklung als auch der operative Cash-flow seien ansprechend und machten Brain Force Holding in Kombination mit einer günstigen Bewertung zu einem interessanten Investment.

Auch zu FJH und Itelligence raten die Analysten und stufen die Aktien auf "Outperform", beide Unternehmen sind nach Ansicht der Analysten aus Bewertungsgesichtspunkten empfehlenswert. FJH habe im vergangenen Jahr die Restrukturierung abgeschlossen, im zweiten Quartal 2006 auf Stand-alone-Basis die Ertragswende geschafft und beim operativen Cash-flow beinahe den Break-even erreicht. Die Analysten trauen der Aktie einen Kurs von 3,30 Euro zu. Bei Itelligence rechnet die HVB für das zweite Halbjahr mit einer deutlichen Margenausweitung. Im ersten Halbjahr 2006 habe man bereits ein überdurchschnittliches Umsatzplus erzielen können, insgesamt stehe das laufende Jahr für das Unternehmen im Zeichen des Umsatzwachstums. Die Bank setzt das Kursziel für Itelligence bei 3,70 Euro an.

IDS Scheer und SoftM werden aus Bewertungsgründen bei "Neutral" eingestuft. IDS Scheer (Kursziel 17,50 Euro) sei im ersten Halbjahr 2006 ein überdurchschnittliches Umsatzplus gelungen, auch die Profitabilität habe über der der anderen deutschen IT-Services-Anbieter gelegen. Als Wachstums- und Margentreiber von IDS Scheer sieht die HVB das Produktgeschäft. Beim Gewinn je Aktie erwartet sie 0,78 Euro für das laufende und 0,98 für das kommende Jahr. Bei SoftM (Kursziel 5,80 Euro) werde die nachhaltige Steigerung der Profitabilität im ERP-Segment vor allem vom Erfolg des Produktes Greenax abhängen.

Bei Realtech und Orbis werden keine Einstufungen vorgenommen. Gerade Realtech sei aber aus mehreren Gründen einen Blick wert, heißt es: Zum einen gehen die Analysten davon aus, dass der operative Turnaround des Unternehmens aus dem vergangenen Jahr sich auch in diesem Jahr fortsetzen wird. Zum anderen ist ihrer Ansicht nach das aktuelle Kursniveau zu rund 85 % durch den Cash-Bestand sowie Grundstücke und Gebäude abgedeckt. Der Buchwert liege außerdem mit derzeit rund 8,30 Euro über dem momentanen Kursniveau. Bei Orbis ist nach Ansicht der Experten die Profitabilität noch zu niedrig: Auch wenn es dem Unternehmen seit dem Erreichen des operativen Turnaround gelungen sei, in jedem Jahr profitabel zu arbeiten, liege die operative Marge im Industrievergleich immer noch unter dem Durchschnitt.

Trading Spotlight

Antwort auf Beitrag Nr.: 21.746.018 von die_benchmark am 22.05.06 20:24:56Was ist denn heute los, bis dato 16.000 Stücke gehandelt - ist da was im Busch?

7,05 Euro auf Xetra, so ein kleiner Crash ist einfach nur geil !!!!

Realtech peilt dieses Jahr einen Gewinn pro Aktie von 0,35 Euro an.

Nach Abzug des Cash-Bestandes ergibt sich damit aktuell ein KGV von 5 ! !

!

Dazu ein dynamisches Gewinnwachstum im zweistelligen Bereich und ein Kurs/Buchwertverhältnis von 0,8.

Wer die Aktie nicht kauft, ist selber schuld

Realtech peilt dieses Jahr einen Gewinn pro Aktie von 0,35 Euro an.

Nach Abzug des Cash-Bestandes ergibt sich damit aktuell ein KGV von 5 !

!

!Dazu ein dynamisches Gewinnwachstum im zweistelligen Bereich und ein Kurs/Buchwertverhältnis von 0,8.

Wer die Aktie nicht kauft, ist selber schuld

Kann hier jemand morgen mal ein paar Infos von der HV einstellen ?

Bin schon gespannt, ob sich der Dividendenabschlag am Mittwoch im Kurs bemerkbar macht. Bei der fundamentalen Bewertung wäre das ziemlich grotesk

Bin schon gespannt, ob sich der Dividendenabschlag am Mittwoch im Kurs bemerkbar macht. Bei der fundamentalen Bewertung wäre das ziemlich grotesk

Realtech: Kaufen (EurAmS)

08.05.2006 09:35:00

Sprung in die Gewinnzone

Mit der Aktie von Realtech können Anleger nicht viel falsch machen. Operativ läuft es bei dem SAP-Dienstleister sehr gut. Im ersten Quartal erhöhte sich der Umsatz im Vergleich zum Vorjahreszeitraum um zwölf Prozent auf 13,1 Millionen Euro. Durch den gesteigerten Erlös schaffte der IT-Dienstleister auch den Sprung in die schwarzen Zahlen. Nach einem Verlust von acht Cent je Aktie im ersten Quartal 2005 kam diesmal ein Gewinn von einem Cent heraus. Für das Gesamtjahr erwarten die Analysten von SES-Research ein Ergebnis von 35 Cent je Aktie.

Das hohe KGV trügt: Realtech hat 5,10 Euro Cash je Aktie. Das operative Geschäft wird nur mit etwa 2,60 Euro je Akie bewertet.

08.05.2006 09:35:00

Sprung in die Gewinnzone

Mit der Aktie von Realtech können Anleger nicht viel falsch machen. Operativ läuft es bei dem SAP-Dienstleister sehr gut. Im ersten Quartal erhöhte sich der Umsatz im Vergleich zum Vorjahreszeitraum um zwölf Prozent auf 13,1 Millionen Euro. Durch den gesteigerten Erlös schaffte der IT-Dienstleister auch den Sprung in die schwarzen Zahlen. Nach einem Verlust von acht Cent je Aktie im ersten Quartal 2005 kam diesmal ein Gewinn von einem Cent heraus. Für das Gesamtjahr erwarten die Analysten von SES-Research ein Ergebnis von 35 Cent je Aktie.

Das hohe KGV trügt: Realtech hat 5,10 Euro Cash je Aktie. Das operative Geschäft wird nur mit etwa 2,60 Euro je Akie bewertet.

Die hohe Steuerquote wies bei Realtech in der Vergangenheit immer auf erhebliche Verluste bei Auslandsgesellschaften hin. Italien ?? Neuseeland?? Angesichts der Höhe der Steuerquote tippe ich auf Italien. Der turnaround wurde wohl nicht erzielt

Erstaunlich Realtech Japan. Rechnet man die Minderheitenquote hoch lag das Vorsteuerergebnis bei fast 125.000 EUR.

Erstaunlich Realtech Japan. Rechnet man die Minderheitenquote hoch lag das Vorsteuerergebnis bei fast 125.000 EUR.

Realtech unterbewertet