NFS - mein alter Liebling, und ich steige jetzt wieder ein... - 500 Beiträge pro Seite

eröffnet am 29.01.04 17:11:26 von

neuester Beitrag 13.06.08 12:56:47 von

neuester Beitrag 13.06.08 12:56:47 von

Beiträge: 456

ID: 815.108

ID: 815.108

Aufrufe heute: 0

Gesamt: 39.624

Gesamt: 39.624

Aktive User: 0

ISIN: TH0083B10Z10 · WKN: A2N5QR

1,2300

EUR

+1,23 %

+0,0150 EUR

Letzter Kurs 10:21:42 Lang & Schwarz

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 15,000 | +900,00 | |

| 7,5000 | +50,00 | |

| 25,50 | +42,86 | |

| 0,5300 | +17,78 | |

| 34,69 | +16,61 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34,28 | -14,02 | |

| 1,5000 | -23,08 | |

| 3,0000 | -24,91 | |

| 1,0000 | -27,01 | |

| 1,5000 | -40,00 |

National Finance, fuehrende Finance Company Thailands, ist derzeit deutlich unterbewertet. Der Vogelgrippen-Kurseinbruch macht den Kauf jetzt umso attraktiver. ICH DECKE MICH EIN, und habe mit NFS bisher immer dick gewonnen!

Gruende und Quellen:

1. NFS hat sich extrem gut entwickelt, aber die Thai-Hausse kaum mitgemacht

2. Vom Zwischenhoch bei 42 cents ist man auf 31 cents abgesackt - albern, bereits in einem Zwischenhoch 1999 ist NFS auf 75 cents hochgeschnallt.

3. NFS wird nun UNTER BUCHWERT gehandelt und zu KGV 2004 von unter 8. Die Peer Group zu Preis-Buch von ca. 2, und KGV um 15.

4. NFS waechst schneller und hat eine staerkere Bilanz als die Banken-Peer Group

5. Eine Fusionswelle unter kleineren Banken kommt nach Thailand, und NFS hat den hoechsten Streubesitzanteil und ist am staerksten unterbewertet.

6. Die Thai-Wirtschaft waechst um >7%, trotz Vogelgrippe, die in ein paar Wochen vorueber sein duerfte und bisher nur ein paar Huehnerschlaechter und mit Kot spielende Jungsn befallen hat.

7. Der 2003-Gewinn stieg um 55% auf 2,7 Mrd. Baht, im letzten Quartail um >100% gegen Vorjahresquartal, was auf sich beschleunigendes Gewinnwachstum schliessen laesst.

8. Der Euro ist zum Baht Rekord-ueberbewertet, das wird sich abbauen.

AKTUELLE ANALYSE, ZU EINEM VOR EIN PAAR TAGEN (vor der Grippe) UM mehr als 10% HOEHEREN KURS:

National Finance`s (NFS) 2003 unreviewed results again surprised us. The finance company`s net profit increased 55% from Bt1.7bn in 2002 to Bt2.7bn in 2003. Strong earnings growth was due to both net interest income from hire purchase loan and positive operating results from all of the company`s subsidiaries. In 4Q03, net profit increased 26.3% q-o-q and 101% y-o-y.

In 2004, NFS will perform well in line with economics expansion, especially in hire purchase business. Additionally, NFS subsidiaries, including its brokerage business, insurance and AMC, will continue to generate earnings for NFS. Kim Eng Securities (Thailand) also foresees no problems for NFS in merging with NBANK under the new finance sector master plan as NBANK already has a large capital base.

The most important thing that NFS is liked because its price is relatively cheap when compared with its peers. Currently, NFS is trading at 1.03x of 2004 projected PBV.

Given the strong financial results and positive outlook, a recommendation is changed from HOLD to BUY with readjusted price target of Bt21.5 based on a 1.3x projected 2004 P/BV.

Kim Eng Securities (Thailand) 19 January 2004.

REUTERS 19.1.04:

- Shares in top finance firm National Finance PCL (NFS.BK)

could rise after it reported an annual 55 percent rise in 2003 net profit due to strong auto hire-purchase business and a booming stock market.

NFS ist eine von 9 ausgewaehlten Thai-Aktien, die auf einer staatlich gesponserten Roadshow in London, Singapur und New York internationalen Anlegern vorgestellt werden:

26 January 2004

c) 2004 Thai News Service

Section: SET Announcement - The SET starts out the year with an international roadshow in conjunction with the MoF, the BoT, and Credit Suisse First Boston Securities (Thailand). Nine listed companies in the Financials Group-AEONTS, BBL, KK, KTB, KTC, NFS, SCB, SCIB, and SPL-will meet foreign institutional investors in Singapore, the UK and the USA starting 26 Jan.

President of the Stock Exchange of Thailand (SET), Mr. Kittiratt Na-Ranong, disclosed that the Ministry of Finance (MoF), the Bank of Thailand (BoT), the SET and Credit Suisse First Boston Securities (Thailand) will jointly hold "Thailand`s Financial Sector: Regulatory and Competitive Evolution" from 26th to 31st January 2004 in Singapore, London and Boston to present and inform institutional investors about the Thai economy, financial institutions` development plans and the attractiveness of the Thai stock market. H.E. Captain Suchart Jaovisidha, the Minister of Finance, will be leading the team with senior executives of the MoF, the BoT, the SET and the nine listed companies.

"From the success of the SET`s two roadshows to the UK and USA last year, we are certain that this roadshow will also attract interest from institutional investors. This year the organizing team has invited over 60 top-level executives of the mutual funds, the fund managers, and leading institutional investors in Singapore, the UK and the USA, e.g. Morgan Stanley Investment Management, Merrill Lynch Investment Management, and Deutsche Asset Management. These are large-scale institutions, with billions of dollars under their management, so we will have them meet one-on-one with our nine listed companies. This, we believe, will help the institutional investors acquire the information they require to base their investment decisions and to see the potential returns from investing in the Thai market," Mr. Kittiratt said.

The market capitalization of these nine listed companies was 524,077.37 million baht, accounting for 53% of that of the Financials Group (as of 22 Jan. 04). Similarly, their trading turnover is significant: recorded at 62,703.38 million baht or 32% of the Financials Group`s turnover (1 - 22 Jan. 04). These nine listed companies are Aeon Thana Sinsap (Thailand) Pcl. (AEONTS), Bangkok Bank Pcl. (BBL), Kiatnakin Finance Pcl. (KK), Krung Thai Bank Pcl. (KTB), Krungthai Card Pcl. (KTC), National Finance Pcl. (NFS), Siam Commercial Bank Pcl. (SCB), Siam City Bank Pcl. (SCIB), and Siam Panich Leasing Pcl. (SPL).

Gruende und Quellen:

1. NFS hat sich extrem gut entwickelt, aber die Thai-Hausse kaum mitgemacht

2. Vom Zwischenhoch bei 42 cents ist man auf 31 cents abgesackt - albern, bereits in einem Zwischenhoch 1999 ist NFS auf 75 cents hochgeschnallt.

3. NFS wird nun UNTER BUCHWERT gehandelt und zu KGV 2004 von unter 8. Die Peer Group zu Preis-Buch von ca. 2, und KGV um 15.

4. NFS waechst schneller und hat eine staerkere Bilanz als die Banken-Peer Group

5. Eine Fusionswelle unter kleineren Banken kommt nach Thailand, und NFS hat den hoechsten Streubesitzanteil und ist am staerksten unterbewertet.

6. Die Thai-Wirtschaft waechst um >7%, trotz Vogelgrippe, die in ein paar Wochen vorueber sein duerfte und bisher nur ein paar Huehnerschlaechter und mit Kot spielende Jungsn befallen hat.

7. Der 2003-Gewinn stieg um 55% auf 2,7 Mrd. Baht, im letzten Quartail um >100% gegen Vorjahresquartal, was auf sich beschleunigendes Gewinnwachstum schliessen laesst.

8. Der Euro ist zum Baht Rekord-ueberbewertet, das wird sich abbauen.

AKTUELLE ANALYSE, ZU EINEM VOR EIN PAAR TAGEN (vor der Grippe) UM mehr als 10% HOEHEREN KURS:

National Finance`s (NFS) 2003 unreviewed results again surprised us. The finance company`s net profit increased 55% from Bt1.7bn in 2002 to Bt2.7bn in 2003. Strong earnings growth was due to both net interest income from hire purchase loan and positive operating results from all of the company`s subsidiaries. In 4Q03, net profit increased 26.3% q-o-q and 101% y-o-y.

In 2004, NFS will perform well in line with economics expansion, especially in hire purchase business. Additionally, NFS subsidiaries, including its brokerage business, insurance and AMC, will continue to generate earnings for NFS. Kim Eng Securities (Thailand) also foresees no problems for NFS in merging with NBANK under the new finance sector master plan as NBANK already has a large capital base.

The most important thing that NFS is liked because its price is relatively cheap when compared with its peers. Currently, NFS is trading at 1.03x of 2004 projected PBV.

Given the strong financial results and positive outlook, a recommendation is changed from HOLD to BUY with readjusted price target of Bt21.5 based on a 1.3x projected 2004 P/BV.

Kim Eng Securities (Thailand) 19 January 2004.

REUTERS 19.1.04:

- Shares in top finance firm National Finance PCL (NFS.BK)

could rise after it reported an annual 55 percent rise in 2003 net profit due to strong auto hire-purchase business and a booming stock market.

NFS ist eine von 9 ausgewaehlten Thai-Aktien, die auf einer staatlich gesponserten Roadshow in London, Singapur und New York internationalen Anlegern vorgestellt werden:

26 January 2004

c) 2004 Thai News Service

Section: SET Announcement - The SET starts out the year with an international roadshow in conjunction with the MoF, the BoT, and Credit Suisse First Boston Securities (Thailand). Nine listed companies in the Financials Group-AEONTS, BBL, KK, KTB, KTC, NFS, SCB, SCIB, and SPL-will meet foreign institutional investors in Singapore, the UK and the USA starting 26 Jan.

President of the Stock Exchange of Thailand (SET), Mr. Kittiratt Na-Ranong, disclosed that the Ministry of Finance (MoF), the Bank of Thailand (BoT), the SET and Credit Suisse First Boston Securities (Thailand) will jointly hold "Thailand`s Financial Sector: Regulatory and Competitive Evolution" from 26th to 31st January 2004 in Singapore, London and Boston to present and inform institutional investors about the Thai economy, financial institutions` development plans and the attractiveness of the Thai stock market. H.E. Captain Suchart Jaovisidha, the Minister of Finance, will be leading the team with senior executives of the MoF, the BoT, the SET and the nine listed companies.

"From the success of the SET`s two roadshows to the UK and USA last year, we are certain that this roadshow will also attract interest from institutional investors. This year the organizing team has invited over 60 top-level executives of the mutual funds, the fund managers, and leading institutional investors in Singapore, the UK and the USA, e.g. Morgan Stanley Investment Management, Merrill Lynch Investment Management, and Deutsche Asset Management. These are large-scale institutions, with billions of dollars under their management, so we will have them meet one-on-one with our nine listed companies. This, we believe, will help the institutional investors acquire the information they require to base their investment decisions and to see the potential returns from investing in the Thai market," Mr. Kittiratt said.

The market capitalization of these nine listed companies was 524,077.37 million baht, accounting for 53% of that of the Financials Group (as of 22 Jan. 04). Similarly, their trading turnover is significant: recorded at 62,703.38 million baht or 32% of the Financials Group`s turnover (1 - 22 Jan. 04). These nine listed companies are Aeon Thana Sinsap (Thailand) Pcl. (AEONTS), Bangkok Bank Pcl. (BBL), Kiatnakin Finance Pcl. (KK), Krung Thai Bank Pcl. (KTB), Krungthai Card Pcl. (KTC), National Finance Pcl. (NFS), Siam Commercial Bank Pcl. (SCB), Siam City Bank Pcl. (SCIB), and Siam Panich Leasing Pcl. (SPL).

#1

WKN ?

WKN ?

hi informator,

good points..

NFS ist unterbewertet. doch die korrektur am SET ist, so vermute ich, noch nicht vorbei. nach der fulminanten hausse in 03 könnte die zeit für eine mittelfristige korrektur gekommen sein. das mindest-retracement liegt bei 680 punkten. aber auch ein rückgang bis 590-600 zähler im zuge einer weltweiten korrektur ist vorstellbar...

vor jahren las ich mal, dass irgendeine schweizer adresse bei nfs eingestiegen sei. weist du darüber näheres?

was hälts du von KTB?

gruss

good points..

NFS ist unterbewertet. doch die korrektur am SET ist, so vermute ich, noch nicht vorbei. nach der fulminanten hausse in 03 könnte die zeit für eine mittelfristige korrektur gekommen sein. das mindest-retracement liegt bei 680 punkten. aber auch ein rückgang bis 590-600 zähler im zuge einer weltweiten korrektur ist vorstellbar...

vor jahren las ich mal, dass irgendeine schweizer adresse bei nfs eingestiegen sei. weist du darüber näheres?

was hälts du von KTB?

gruss

WKN 882419

Schweizer Adresse eingestiegen - weiss ich nicht. wird aber von UBS empfohlen, und hat ein joint venture mit Zuerich Financial.

Retracement: bin mir nicht so sicher, die wirtschaft boomt fast wie in China, und zumindest Aktien wie NFS sind noch billig.

ich denke, dies ist das Vogel-Retracement, und wird bald vorbei sein.

Schweizer Adresse eingestiegen - weiss ich nicht. wird aber von UBS empfohlen, und hat ein joint venture mit Zuerich Financial.

Retracement: bin mir nicht so sicher, die wirtschaft boomt fast wie in China, und zumindest Aktien wie NFS sind noch billig.

ich denke, dies ist das Vogel-Retracement, und wird bald vorbei sein.

schön das der informator wieder da ist!!! Gehe auch von langfristigen Steigerungen NFS `s aus. Vogelgrippe wird uns aber wohl noch ca 30 Tage beschäftigen. Danach tippe ich auf SET 900 bis Jahresende!!

Trading Spotlight

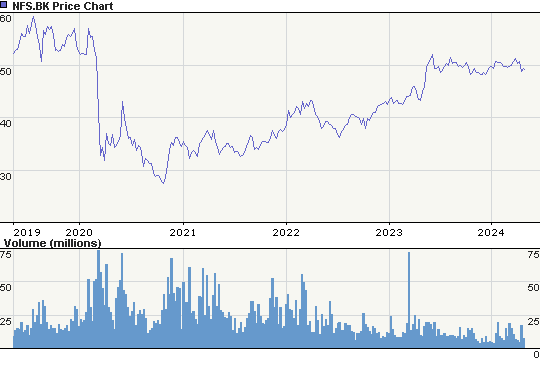

"1. NFS hat sich extrem gut entwickelt, aber die Thai-Hausse kaum mitgemacht"

Zur Verdeutlichung hierzu mal der Chart:

Zur Verdeutlichung hierzu mal der Chart:

Aua, das gab heute ja ne volle Breitseite.

gute gelegenheit, NFS ist von der Vogelscheisse operativ weder direkt noch indirekt betroffen.

ich glaube auch, dass sich das bald wieder legt.

Betroffen sind neben den Huhn-Aktien auch Tourismus-Aktien

gefallen tut mir der chart Nummer 6, da sieht man, wo NFS nach ein paar Boom-Jahren hingehen kann (Zeitraum 1987-1994, schoen, nicht?)

ich glaube auch, dass sich das bald wieder legt.

Betroffen sind neben den Huhn-Aktien auch Tourismus-Aktien

gefallen tut mir der chart Nummer 6, da sieht man, wo NFS nach ein paar Boom-Jahren hingehen kann (Zeitraum 1987-1994, schoen, nicht?)

nun merkt der Markt, dass Vogelmist wenig Einfluss auf NFS hat, Rebound auf derzeit 15,2 Baht.

Ich rechne in diesem Jahr mit NFS in der oberen Haelfte der 20er, und mit einem starkeren Baht zum Euro, d.h. insgesamt mit NFS bei ueber 50 Eurocents.

Downside-Risk ist hier extrem gering.

Ich rechne in diesem Jahr mit NFS in der oberen Haelfte der 20er, und mit einem starkeren Baht zum Euro, d.h. insgesamt mit NFS bei ueber 50 Eurocents.

Downside-Risk ist hier extrem gering.

So sei es.

Hi,

Ein paar News zu NFS:

Tuesday February 3, 3:24 PM

National Finance sees 2004 profit rising

By Arada Therdthammakun

BANGKOK, Feb 3 (Reuters) - National Finance PCL , Thailand`s largest finance firm, said on Tuesday it expects a higher 2004 net profit than last year due to stronger loan growth on the back of a booming economy.

Managing Director Bundit Cheevadsanarak told reporters the company hoped to lend 54.5 billion baht ($1.4 billion) in its auto-hire purchase business this year, up 12 percent year on year, to meet strong demand from car buyers.

"Our profit will definitely be better than last year as our loans are growing," he said without giving a specific forecast. "We will also focus on lending to used car customers."

The company made a net profit of 2.67 billion baht in 2003, a 55 percent rise year on year, helped by a 90 percent rise in its hire purchase revenues. Analysts polled by Reuters Research forecast a net profit of 2.23 billion baht for 2004.

National Finance is the top finance company with group assets of 168 billion baht ($4.3 billion). Its close rivals are Tisco Finance and Kiatnakin Securities .

Analysts polled by Reuters expect the economy to grow seven percent this year, which would make it the fastest rate of growth in Southeast Asia, despite the rapid spread of bird flu in Asia.

Thais took advantage of rock-bottom interest rates last year and bought cars and motorcycles, pushing up auto sales a year-on-year 30.2 percent. They are forecast to grow a further 10.7 percent this year.

BOND ISSUE

Bundit also said National Finance subsidiary Thanachart SPV 01 Co planned to issue 12 billion baht of five- to seven-year bonds this year under a securitisation programme.

"The bond issues will be used to buy some of National Fiannce`s hire purchase contracts, which will enable the company to reduce risks and expand lending," he said.

National Finance had outstanding hire purchase loans of 62 billion baht at the end of 2003.

Bundit said the bonds would be issued in several tranches with the first three billion baht bonds to be sold this month and the rest would be decided later.

Thanachart has said the three billion baht bonds, to be offered to institutional investors, will have a maturity of five years.

National Finance also plans to issue up to six billion baht of bonds, but the issue has been delayed since August due to market volatility. The issue is part of a plan announced in March to sell up to 33 billion baht of bonds for expansion.

Bundit said National Finance`s planned bonds would be put on hold for now. He did not elaborate.

At the midday break, National Finance share were up 1.4 percent at 14.30 baht, while the overall Thai stock market was down 0.34 percent.

The stock rose 26 percent last year, underperforming a 117 percent gain in the SET index. ($1 = 39.19 baht)

Ein paar News zu NFS:

Tuesday February 3, 3:24 PM

National Finance sees 2004 profit rising

By Arada Therdthammakun

BANGKOK, Feb 3 (Reuters) - National Finance PCL , Thailand`s largest finance firm, said on Tuesday it expects a higher 2004 net profit than last year due to stronger loan growth on the back of a booming economy.

Managing Director Bundit Cheevadsanarak told reporters the company hoped to lend 54.5 billion baht ($1.4 billion) in its auto-hire purchase business this year, up 12 percent year on year, to meet strong demand from car buyers.

"Our profit will definitely be better than last year as our loans are growing," he said without giving a specific forecast. "We will also focus on lending to used car customers."

The company made a net profit of 2.67 billion baht in 2003, a 55 percent rise year on year, helped by a 90 percent rise in its hire purchase revenues. Analysts polled by Reuters Research forecast a net profit of 2.23 billion baht for 2004.

National Finance is the top finance company with group assets of 168 billion baht ($4.3 billion). Its close rivals are Tisco Finance and Kiatnakin Securities .

Analysts polled by Reuters expect the economy to grow seven percent this year, which would make it the fastest rate of growth in Southeast Asia, despite the rapid spread of bird flu in Asia.

Thais took advantage of rock-bottom interest rates last year and bought cars and motorcycles, pushing up auto sales a year-on-year 30.2 percent. They are forecast to grow a further 10.7 percent this year.

BOND ISSUE

Bundit also said National Finance subsidiary Thanachart SPV 01 Co planned to issue 12 billion baht of five- to seven-year bonds this year under a securitisation programme.

"The bond issues will be used to buy some of National Fiannce`s hire purchase contracts, which will enable the company to reduce risks and expand lending," he said.

National Finance had outstanding hire purchase loans of 62 billion baht at the end of 2003.

Bundit said the bonds would be issued in several tranches with the first three billion baht bonds to be sold this month and the rest would be decided later.

Thanachart has said the three billion baht bonds, to be offered to institutional investors, will have a maturity of five years.

National Finance also plans to issue up to six billion baht of bonds, but the issue has been delayed since August due to market volatility. The issue is part of a plan announced in March to sell up to 33 billion baht of bonds for expansion.

Bundit said National Finance`s planned bonds would be put on hold for now. He did not elaborate.

At the midday break, National Finance share were up 1.4 percent at 14.30 baht, while the overall Thai stock market was down 0.34 percent.

The stock rose 26 percent last year, underperforming a 117 percent gain in the SET index. ($1 = 39.19 baht)

Hat jemand eine Erklärung dafür, warum NFS den starken Anstieg des SET nicht mitgemacht hat? Gerade für NFS wäre es doch wie in früheren Zeiten typisch gewesen z.B. gegenüber den anderen Bank überproportional zu steigen

Hier mal der Vergleich

http://finance.yahoo.com/q/bc?s=^SET50&t=2y&l=on&z=l&q=l&c=N…

Hier mal der Vergleich

http://finance.yahoo.com/q/bc?s=^SET50&t=2y&l=on&z=l&q=l&c=N…

Also ich weiß nicht wie oft über diese Aktie schon geschrieben wurde, dass sie unterbewertet sei, dass sie diesen und jenen Trend nachzuholen hat.

Auch heute hinkt sie im Finanzsektor hinterher.

Das ist und bleibt ne langweiler Aktie, obwohl sie so gute Fundamentals hat.

Aber wie oft diese Aktie hätte schon steigen sollen......

Da gibts bessere Aktien im Finance Sektor die auch richtig partizipieren, wenns denn mal nach oben geht.

Auch heute hinkt sie im Finanzsektor hinterher.

Das ist und bleibt ne langweiler Aktie, obwohl sie so gute Fundamentals hat.

Aber wie oft diese Aktie hätte schon steigen sollen......

Da gibts bessere Aktien im Finance Sektor die auch richtig partizipieren, wenns denn mal nach oben geht.

Die wird schon kommen, wenn das Wachstum weiter stimmt.

KGV und Dividenrendite werden sich durchsetzen, auch wenn`s manchmal Jahre dauert.

KGV und Dividenrendite werden sich durchsetzen, auch wenn`s manchmal Jahre dauert.

Früher oder später wird sie das nachholen. Und so lange gilt es abzuwarten. Ich könnte mir vorstellen das das schneller gehen wird als viele glauben.

Vorerst bleibt sie aber der underperformer.

@ Icebear / Handbuch

ich habe mit NFS mehr verdient als mit allen anderen Aktien, der "Langweiler" hat fast 1000% gemacht in 9 Monaten von Sept 98 bis Mai 99, und da habe ich genau zum biligsten Zeitpunkt gekauft.

Der "Langweiler" hat sich auch von Sept 01 - Maerz 02 verdreifacht, auch da war ich auf den Punkt genau dabei, mit bis zu >700000 Stueck.

Danach hab ich noch mit kleineren Positionen um 100000 Stueck einige Aufs (und keine Abs) mitgenommen.

Ich rehcne damit, dass NFS in Eurocents sich verdopplen wird.

Der Gewinn/Aktie wird in 2004 UEBER 2 BAHT liegen, der Buchwert bei 16 Baht, der Kurs sollte gegen 25-30 Baht laufen, auf der Basis konservativster Ratios.

Dazu kommt Merger-Phantasie (merkt euch meine Worte), und weiter starkes Wachstum.

Aktien mit solchem Wachstum sind meist eher zu KGVs von 20-30 bewertet, das waeren dann ja 40-60 Baht, also > 1 Euro.

Da kann der Langweiler hinfliegen, ohne angreifbar hoch bewertet zu sein.

ich habe mit NFS mehr verdient als mit allen anderen Aktien, der "Langweiler" hat fast 1000% gemacht in 9 Monaten von Sept 98 bis Mai 99, und da habe ich genau zum biligsten Zeitpunkt gekauft.

Der "Langweiler" hat sich auch von Sept 01 - Maerz 02 verdreifacht, auch da war ich auf den Punkt genau dabei, mit bis zu >700000 Stueck.

Danach hab ich noch mit kleineren Positionen um 100000 Stueck einige Aufs (und keine Abs) mitgenommen.

Ich rehcne damit, dass NFS in Eurocents sich verdopplen wird.

Der Gewinn/Aktie wird in 2004 UEBER 2 BAHT liegen, der Buchwert bei 16 Baht, der Kurs sollte gegen 25-30 Baht laufen, auf der Basis konservativster Ratios.

Dazu kommt Merger-Phantasie (merkt euch meine Worte), und weiter starkes Wachstum.

Aktien mit solchem Wachstum sind meist eher zu KGVs von 20-30 bewertet, das waeren dann ja 40-60 Baht, also > 1 Euro.

Da kann der Langweiler hinfliegen, ohne angreifbar hoch bewertet zu sein.

Hi,

liest sich gut, das alles, welche Dividenrendite hat das Teil und wann zahlen die Dividende, weiß das jemand ?

ToM !

liest sich gut, das alles, welche Dividenrendite hat das Teil und wann zahlen die Dividende, weiß das jemand ?

ToM !

Danke Informator.

Bin auch schon seit 0,18 Cent dabei. Es schmerzt eben nur zur sehen, wie am SET alles steigt - bis auf nfs. Die Unterbewertung besteht ja nicht erst seit einer Woche.

Nfs ist inzwischen meine viertgrößte Depotposition und ich habe auch nicht vor auszusteigen.

Mögen Deine Kursziele in Erfüllung gehen. Mir solls recht sein.

Bin auch schon seit 0,18 Cent dabei. Es schmerzt eben nur zur sehen, wie am SET alles steigt - bis auf nfs. Die Unterbewertung besteht ja nicht erst seit einer Woche.

Nfs ist inzwischen meine viertgrößte Depotposition und ich habe auch nicht vor auszusteigen.

Mögen Deine Kursziele in Erfüllung gehen. Mir solls recht sein.

@informator

Damals als sie und viele anderen so hoch stiegen war ich auch investiert in nfs, 1000% wars nicht aber 100 allemal, sowei ich mich erinnern kann.

Aber jetzt......

Aber ich wünsche natürlich allen die nfs im depot haben, dass sie bald aufwacht.

Damals als sie und viele anderen so hoch stiegen war ich auch investiert in nfs, 1000% wars nicht aber 100 allemal, sowei ich mich erinnern kann.

Aber jetzt......

Aber ich wünsche natürlich allen die nfs im depot haben, dass sie bald aufwacht.

icebear:

1000% waren es von Sept 98 bis Mai 99

heute ist es einfach nur die am meisten unterbewertete Aktie in thailand, nach unten herrlich abgesichert, bestes Risk-Return-Verhaeltnis.

ich rechne mit +70-100% von meinem diesmaligen Einstieg bei 30-31, langfristig noch mehr.

1000% waren es von Sept 98 bis Mai 99

heute ist es einfach nur die am meisten unterbewertete Aktie in thailand, nach unten herrlich abgesichert, bestes Risk-Return-Verhaeltnis.

ich rechne mit +70-100% von meinem diesmaligen Einstieg bei 30-31, langfristig noch mehr.

Nichts für ungut, aber mir kommt das hier so vor, als ob jemand seinen Schrott versucht hochzujubeln, um noch ein paar arme Seelen zu finden, die ihm das Zeugs abnehmen. Wenn ich mir die riesen Umsätze von früher mit den mickrigen paar Stückzahlen heutzutage so ansehe, sagt das doch alles

hey donmuang,

die weide ist dort am fettesten, wo noch kein schaf gegrast hat.. oder: die weide steht wieder voller saft und kraft..

sei froh, dass dir jemand eine derart gute empfehlung gibt.. volumen ist kein indiz für qualität..

die weide ist dort am fettesten, wo noch kein schaf gegrast hat.. oder: die weide steht wieder voller saft und kraft..

sei froh, dass dir jemand eine derart gute empfehlung gibt.. volumen ist kein indiz für qualität..

Das Volumen ist außerdem okay, oder meintest Du ernsthaft das Volumen an den deutschen Börsenplätzen?!

Also wer diese Aktie vor exakt 2 Jahren gekauft und hat und sie immer noch hält, dem kann nur schlecht werden.

Klar das man da jedesmal sagt,,,bald geht sie hoch,,sie steht so gut da...

Heute bis zur Mittagspause ist sie ja wieder ganz schön abgerutscht.

Ich gaub sie nutzt lieber immer die wenige Luft nach unten, als die viele Luft nach oben die sie hat.

So wie schon seit laaanger Zeit...

Manche warten 5 Jahre bis sie erwacht und verdienen nichts dran bis dahin, manch anderer macht aber in 5 Jahren viel mehr und springt dann auf den Zug nfs.

Langweileraktie seit langer Zeit

Klar das man da jedesmal sagt,,,bald geht sie hoch,,sie steht so gut da...

Heute bis zur Mittagspause ist sie ja wieder ganz schön abgerutscht.

Ich gaub sie nutzt lieber immer die wenige Luft nach unten, als die viele Luft nach oben die sie hat.

So wie schon seit laaanger Zeit...

Manche warten 5 Jahre bis sie erwacht und verdienen nichts dran bis dahin, manch anderer macht aber in 5 Jahren viel mehr und springt dann auf den Zug nfs.

Langweileraktie seit langer Zeit

ich ghee immer rein und raus, habe das im detail beschrieben, und halte den aktuellen zeitpunkt fuer einen super einstieg, eben gerade weil der kurs den SET extrem underperformt, die reale Situation von FS sich aber hervorragend entwickelt hat.

Der CEO hat fuer 2004 Gewinne von DEUTLICH UEBER 2 BAHT angekuendigt, das ist KGV unter 7, bei starkem Wachstum, und bei mittlerweile hohem KGV der anderen Thai-Werte.

Das ist ja bald so pervers unterbewertet wie deutsche Aktien im Maerz 2003. Sowas baut sich ab!

Der CEO hat fuer 2004 Gewinne von DEUTLICH UEBER 2 BAHT angekuendigt, das ist KGV unter 7, bei starkem Wachstum, und bei mittlerweile hohem KGV der anderen Thai-Werte.

Das ist ja bald so pervers unterbewertet wie deutsche Aktien im Maerz 2003. Sowas baut sich ab!

KBANf.BK KASIKORNBANK-F 56.98 -2.6%

KBAN.BK KASIKORNBANK 55.00 -5.2%

NFSf.BK NATIONAL FIN-F 14.80 -4.5%

NFS.BK NATIONAL FINANCE 14.80 -5.7%

^SETI THAILAND SET 711.15 -3.2%

Kauf geplant ab 0,27 abwärts, hab mal einen Chart gezeichnet bei TI

http://www.de.tradesignal.com/default.asp

http://www.de.tradesignal.com/default.asp

@Shinga

Na, wenn das mal den Limit nicht etwas zu tief lieg.

Na, wenn das mal den Limit nicht etwas zu tief lieg.

Geiler Wert.

NFSf.BK NATIONAL FIN-F 14.80 -2.0%

NFS.BK NATIONAL FINANCE 14.90 -1.3%

^SETI THAILAND SET 737.00 +0.7%

NFSf.BK NATIONAL FIN-F 14.80 -2.0%

NFS.BK NATIONAL FINANCE 14.90 -1.3%

^SETI THAILAND SET 737.00 +0.7%

Was machen die wohl, wenns am SET mal richtig kracht, dann gibst die wieder zum halben Preis von heute

@Singha

Was für eine Frage.

Dann kaufe ich mir noch einmal ein dickes Paket dazu. NFS hätte dann ein KGV von unter 4.

Was für eine Frage.

Dann kaufe ich mir noch einmal ein dickes Paket dazu. NFS hätte dann ein KGV von unter 4.

mit NFS kann man gut schlafen.

Welche liquide Thai-Aktie ist billiger (KGV 7, Preis-buch 0,9, gesundes Wachstum ??)

Welche liquide Thai-Aktie ist billiger (KGV 7, Preis-buch 0,9, gesundes Wachstum ??)

Ziemhlich hohes Volumen heute, weiß jemand was da los ist???

Hallo Informator,

hast du eine Quelle, von wo man sich Geschäftsberichte etc. von NFS runterladen kann ? Besten Dank für deine Tips zu fundamental unterbewerteten Aktien/Anleihen, eine echte Bereicherung für das Board.

hast du eine Quelle, von wo man sich Geschäftsberichte etc. von NFS runterladen kann ? Besten Dank für deine Tips zu fundamental unterbewerteten Aktien/Anleihen, eine echte Bereicherung für das Board.

@Singha

Jetzt dürfte Deine Einstiegsmarke bald erreicht sein.

Jetzt dürfte Deine Einstiegsmarke bald erreicht sein.

NFSf.BK NATIONAL FIN-F 14.10 -2.1%

NFS.BK NATIONAL FINANCE 14.10 -2.1%

^SETI THAILAND SET 724.86 -0.5%

Heute ausnahmsweise mal gegen den Trend im grünen Bereich.

KBANf.BK KASIKORNBANK-F 48.00 -4.9%

KBAN.BK KASIKORNBANK 47.50 -5.0%

NFSf.BK NATIONAL FIN-F 14.80 +5.0%

NFS.BK NATIONAL FINANCE 14.80 +5.7%

^SETI THAILAND SET 697.92 -1.0%

Gibt es news?

Dafür zerlegt es jetzt meine Kasikorn den zweiten Tag in Folge.

KBANf.BK KASIKORNBANK-F 48.00 -4.9%

KBAN.BK KASIKORNBANK 47.50 -5.0%

NFSf.BK NATIONAL FIN-F 14.80 +5.0%

NFS.BK NATIONAL FINANCE 14.80 +5.7%

^SETI THAILAND SET 697.92 -1.0%

Gibt es news?

Dafür zerlegt es jetzt meine Kasikorn den zweiten Tag in Folge.

kbank möchte angeblich auch ins leasing geschäft...

leasing scheint doch so attraktiv zu sein, daß begehrlichkeiten geweckt werden.

Gutaufkurze und mittlre sicht, schlecht auf lange sicht, eben das schicksal vieler Boom-Märkte.

Übernahme von tisco? nfs? Beide heute kräftig gestiegen.

----------------------------------

UPDATE:Thai Kasikornbank To Raise Cap, Expand Services

BANGKOK (Dow Jones)--Thailand`s third-largest commercial lender Kasikornbank PCL (KBANK.TH) said Thursday it will raise its capital to finance its venture into new finance services such as leasing and hire purchase lending.

The bank said its board approved a plan to raise its registered capital by 6.5 billion baht ($1=THB39.26), by issuing up to 650 million new shares through a public offering. The bank`s registered capital will rise to THB30.49 billion from THB23.99 billion.

"The main reason for the recapitalization is that we see opportunities to enter new businesses which will drive the bank`s growth in the future," Admit Laixuthai, the bank`s chief investment relation officer, told Dow Jones Newswires.

In a statement, the bank said the capital increase aims at strengthening its financial status and preparing the company for greater competition following the implementation of the financial sector`s new master plan.

The recently announced plan calls for further consolidation in the industry, prompting a wave of merger activity among smaller players.

Acquisition Likely Underway

Analysts said Kasikornbank is likely raising funds to prepare for an acquisition of some other financial institution as its current capital base is adequate to facilitate normal business growth.

They also noted that the new shares could be issued for a possible share swap deal with other institutions. Although Kasikornbank`s new shares are set to be sold via a public offering, the board is authorized to change details regarding the offering as it deems appropriate.

"This round of recapitalization will likely be for an acquisition deal. There`s no other good reason for the bank to raise additional capital at this very moment," said Kavee Chukitkasem, banking analyst at Capital Nomura Securities.

Among the possible takeover targets, TISCO Finance PCL (TISCO.TH) is widely tipped to be Kasikornbank`s prime target, with its clean balance sheet and positive business prospects.

TISCO Finance is the country`s second-largest finance company, with a substantial portfolio in automobile hire purchase lending. Kasikornbank currently owns a 3.8% stake in TISCO Finance.

However, the bank wouldn`t confirm whether it has plans to acquire TISCO Finance.

"At present, we are studying several ways to expand our businesses but so far we don`t have any specific (acquisition) target yet," said Adit.

Dilution concerns dragged shares of Kasikornbank down by 5% Thursday to THB47.50 at the market`s close. On the other hand, speculation that TISCO Finance may be the bank`s takeover target sent the finance company`s stock soaring 8.1% to close at THB30. The Stock Exchange of Thailand index closed 1% lower at 697.92 points.

The recapitalization plan will be considered at a shareholders` meeting scheduled on April 2.

The bank`s board also agreed to wipe out all of its THB65.15 billion accumulated losses, paving the way for a dividend payment. The bank said it will transfer its legal reserves and share premiums to offset the losses.

leasing scheint doch so attraktiv zu sein, daß begehrlichkeiten geweckt werden.

Gutaufkurze und mittlre sicht, schlecht auf lange sicht, eben das schicksal vieler Boom-Märkte.

Übernahme von tisco? nfs? Beide heute kräftig gestiegen.

----------------------------------

UPDATE:Thai Kasikornbank To Raise Cap, Expand Services

BANGKOK (Dow Jones)--Thailand`s third-largest commercial lender Kasikornbank PCL (KBANK.TH) said Thursday it will raise its capital to finance its venture into new finance services such as leasing and hire purchase lending.

The bank said its board approved a plan to raise its registered capital by 6.5 billion baht ($1=THB39.26), by issuing up to 650 million new shares through a public offering. The bank`s registered capital will rise to THB30.49 billion from THB23.99 billion.

"The main reason for the recapitalization is that we see opportunities to enter new businesses which will drive the bank`s growth in the future," Admit Laixuthai, the bank`s chief investment relation officer, told Dow Jones Newswires.

In a statement, the bank said the capital increase aims at strengthening its financial status and preparing the company for greater competition following the implementation of the financial sector`s new master plan.

The recently announced plan calls for further consolidation in the industry, prompting a wave of merger activity among smaller players.

Acquisition Likely Underway

Analysts said Kasikornbank is likely raising funds to prepare for an acquisition of some other financial institution as its current capital base is adequate to facilitate normal business growth.

They also noted that the new shares could be issued for a possible share swap deal with other institutions. Although Kasikornbank`s new shares are set to be sold via a public offering, the board is authorized to change details regarding the offering as it deems appropriate.

"This round of recapitalization will likely be for an acquisition deal. There`s no other good reason for the bank to raise additional capital at this very moment," said Kavee Chukitkasem, banking analyst at Capital Nomura Securities.

Among the possible takeover targets, TISCO Finance PCL (TISCO.TH) is widely tipped to be Kasikornbank`s prime target, with its clean balance sheet and positive business prospects.

TISCO Finance is the country`s second-largest finance company, with a substantial portfolio in automobile hire purchase lending. Kasikornbank currently owns a 3.8% stake in TISCO Finance.

However, the bank wouldn`t confirm whether it has plans to acquire TISCO Finance.

"At present, we are studying several ways to expand our businesses but so far we don`t have any specific (acquisition) target yet," said Adit.

Dilution concerns dragged shares of Kasikornbank down by 5% Thursday to THB47.50 at the market`s close. On the other hand, speculation that TISCO Finance may be the bank`s takeover target sent the finance company`s stock soaring 8.1% to close at THB30. The Stock Exchange of Thailand index closed 1% lower at 697.92 points.

The recapitalization plan will be considered at a shareholders` meeting scheduled on April 2.

The bank`s board also agreed to wipe out all of its THB65.15 billion accumulated losses, paving the way for a dividend payment. The bank said it will transfer its legal reserves and share premiums to offset the losses.

Das ich das noch erleben darf.

KBANf.BK KASIKORNBANK-F 49.12 +6.2%

KBAN.BK KASIKORNBANK 51.00 +7.4%

NFSf.BK NATIONAL FIN-F 15.30 +3.4%

NFS.BK NATIONAL FINANCE 14.43 +4.1%

^SETI THAILAND SET 716.30 +2.6%

KBANf.BK KASIKORNBANK-F 49.12 +6.2%

KBAN.BK KASIKORNBANK 51.00 +7.4%

NFSf.BK NATIONAL FIN-F 15.30 +3.4%

NFS.BK NATIONAL FINANCE 14.43 +4.1%

^SETI THAILAND SET 716.30 +2.6%

Bei der National Finance ging es satte 4,05% auf 14,43 Baht nach oben, plant des Landes größte Finanzgesellschaft doch ihre National Securities Brokereinheit noch dieses Jahr an die Börse zu bringen.

Nach all den Jahren endlich ein Licht!!!!!!!!!!!!

Sollte nun tatsächlich die Aufholjagd von NFS beginnen??

Sollte nun tatsächlich die Aufholjagd von NFS beginnen??

Mal wieder den Wald vor Bäumen nicht gesehen:

http://www.nfs.co.th/investor_e.html

http://www.nfs.co.th/investor_e.html

Der Brokerarm von NFS wird an die Boerse gebracht, wird ein nettes IPO!

Der Markt reagiert positiv, da der Brokerarm wohl weit ueber Buchwert gehandelt werden wird. Ausserdem kommt Geld in die Kasse ohne Verwaesserung bei NFS selbst.

NFS ist und bleibt krass unterbewertet.

Mal sehen, ob es zu Uebernahmen kommt. Viele Beobachter rechnen mit einer Uebernahmewelle in Thailands Finanzsektor (Lizenzen von Banken und Finance Companies werden vereinheitlicht). Selbst wenn NFS nicht das target sein sollte, werden Uebernahmen die Kurse treiben.

Ich wuerde NFS akquirieren, denn da bekomme ich THB15,50 Buchwert fuer meine THB15,30 und die "Bank an sich" umsonst dazu.

Der Markt reagiert positiv, da der Brokerarm wohl weit ueber Buchwert gehandelt werden wird. Ausserdem kommt Geld in die Kasse ohne Verwaesserung bei NFS selbst.

NFS ist und bleibt krass unterbewertet.

Mal sehen, ob es zu Uebernahmen kommt. Viele Beobachter rechnen mit einer Uebernahmewelle in Thailands Finanzsektor (Lizenzen von Banken und Finance Companies werden vereinheitlicht). Selbst wenn NFS nicht das target sein sollte, werden Uebernahmen die Kurse treiben.

Ich wuerde NFS akquirieren, denn da bekomme ich THB15,50 Buchwert fuer meine THB15,30 und die "Bank an sich" umsonst dazu.

gerade BUY-Analyse zu NFS von KGI Securities gelesen.

Die rechnen mit Gewinnanstieg, so stark dass wir in 2006 bei KGV 5 landen!

- spottbillig bewertet

- Kursziel kfr 20 Baht (>40 Eurocents)

- mit dem IPO von NFS Securities wird abgeraeumt

- Kerngeschaeft waechst rasant, zunehmend wird NFS aber auch zur einer vollwertigen Bank, dadurch bald niedrigere Refi-Kosten

Die rechnen mit Gewinnanstieg, so stark dass wir in 2006 bei KGV 5 landen!

- spottbillig bewertet

- Kursziel kfr 20 Baht (>40 Eurocents)

- mit dem IPO von NFS Securities wird abgeraeumt

- Kerngeschaeft waechst rasant, zunehmend wird NFS aber auch zur einer vollwertigen Bank, dadurch bald niedrigere Refi-Kosten

Hallo zusammen,

ich habe mir inzwischen auch den Geschäftsbericht Q42003 durchgelesen. Dabei ist mir aufgefallen, daß NFS in 2003 anscheinend 1Mrd Baht an stillen Reserven in der "specific reserve" aufgebaut hat, und jedes Jahr beabsichtigt, diese (steuerbegünstigten und Kapital bildenden) Reserven weiter auszubauen, oder habe ich da was falsch verstanden ? Wenn dem so wäre, würde das ein implizites KGV von 5,5 bedeuten.

Könnten mir die Thailand-Experten sagen, ob diese Reservenbildung auch bei anderen Thai-Banken schon angelaufen ist ?

Aus dem Q4 Bericht:

2.3 Allowance for doubtful accounts

The Company revised its reserve policy guidelines at the end of the second quarter of

2003. The specific reserve percentage for normal loans will be increased to be higher

than the minimum rate required by the Bank of Thailand (BOT) . Some of the general

reserve will be transferred to the specific reserve (the Company has a reserve policy to

buildup the general reserve up to 2% of total loans (excluding financial institutions) by

the end of 2002 and should to increase 0.5% each following year to insure against

potential future risk. At the end of 2003, the Company had such reserve of 2.5% of

total loans). This enables the Company to count the additional specific reserve as a

part of the second tier capital according to the BOT’s rule. Moreover, it is also a

taxable expense . This transfer caused the general reserve total to decrease and the total

for the specific reserve to greatly increase.

Table shows the allowance for doubtful accounts

(Unit: Baht million)

Dec 31, 03 %:NPL Dec 31, 02 %:NPL

Hire Purchase 2,032 447.6% 433 138.3%

Others 2,735 26.7% 1,612 16.3%

General Reserve 1,423 - 1,528 -Total

6,190 57.8% 3,573 35.0%

ich habe mir inzwischen auch den Geschäftsbericht Q42003 durchgelesen. Dabei ist mir aufgefallen, daß NFS in 2003 anscheinend 1Mrd Baht an stillen Reserven in der "specific reserve" aufgebaut hat, und jedes Jahr beabsichtigt, diese (steuerbegünstigten und Kapital bildenden) Reserven weiter auszubauen, oder habe ich da was falsch verstanden ? Wenn dem so wäre, würde das ein implizites KGV von 5,5 bedeuten.

Könnten mir die Thailand-Experten sagen, ob diese Reservenbildung auch bei anderen Thai-Banken schon angelaufen ist ?

Aus dem Q4 Bericht:

2.3 Allowance for doubtful accounts

The Company revised its reserve policy guidelines at the end of the second quarter of

2003. The specific reserve percentage for normal loans will be increased to be higher

than the minimum rate required by the Bank of Thailand (BOT) . Some of the general

reserve will be transferred to the specific reserve (the Company has a reserve policy to

buildup the general reserve up to 2% of total loans (excluding financial institutions) by

the end of 2002 and should to increase 0.5% each following year to insure against

potential future risk. At the end of 2003, the Company had such reserve of 2.5% of

total loans). This enables the Company to count the additional specific reserve as a

part of the second tier capital according to the BOT’s rule. Moreover, it is also a

taxable expense . This transfer caused the general reserve total to decrease and the total

for the specific reserve to greatly increase.

Table shows the allowance for doubtful accounts

(Unit: Baht million)

Dec 31, 03 %:NPL Dec 31, 02 %:NPL

Hire Purchase 2,032 447.6% 433 138.3%

Others 2,735 26.7% 1,612 16.3%

General Reserve 1,423 - 1,528 -Total

6,190 57.8% 3,573 35.0%

Habe noch eine Analyse u.a. zum Thai-Automarkt von Dez.2003 gefunden,vielleicht interessant im Zusammenhang mit den Leasing Geschäften von NFS:

Thailand’s economy continues to power ahead and is on course to register real GDP growth of 6.4% in

2003. As 2003 draws to an end, and the government is indicating that the best is yet to come and that

growth rates will accelerate in 2004 and 2005, there are also concerns that the economy is overheating and

that a “bubble” may already have started to develop. Property market speculation is rampant, and the stock

market has risen by over 80% since January. The property and consumption boom of the last two years is

also raising concerns over the rising levels of mortgage and personal credit (in the same way as in South

Korea), especially if there is any upward pressure on interest rates. In the last five years, progress in

cleaning up the banking sector has been disappointing and the banking sector’s ability to withstand another

crisis is highly questionable. On the plus side, the recovery in exports and appreciation of the baht should

alleviate some of these concerns. Also, the boom of the last two years has resulted in significant

improvements of government finances, the current account position, foreign exchange reserves and external

debt levels. Indeed, all major credit rating agencies have been upgrading Thailand’s sovereign debt rating in

recent months. We are expecting growth of 6.6% in 2004 and 6.1% in 2005.

In Thailand, total vehicle sales rose by 30% to just under 424,000 units in the first 10 months of 2003,

underpinned by high consumer confidence, low interest rates, new model launches and replacement demand

for vehicles purchased during the 1995-96 boom period. Passenger car sales rose by nearly 40%, thanks to

strong demand for the newly launched compact cars by Toyota and Honda. Sales of commercial vehicles,

which accounted for two thirds of all sales, rose by 26%. We are projecting total vehicle demand of just

under 521,400 units for the whole of 2003. This represents growth of over 27%, compared with the 2002

level of 409,300 units, and an upward revision of fewer than 13,000 units, compared with our August 2003

forecast of 508,300 units.

Growth from a higher base level will be difficult to achieve in 2004. Monthly sales during the last eight

months of 2003 already indicate that sales are stable and so, in 2004, it will become harder to achieve higher

year-over-year growth from current levels. We forecast that total vehicle sales will grow 11.4% to over

580,000 units in 2004. In the medium term, there is still considerable scope for growth in motorisation rates,

especially outside the greater Bangkok area. In addition, rising incomes, reduction in taxation levels (and

thus in vehicle prices), new model launches in the passenger car, SUV and pick-up segments, and promotional

incentives should support the market. The pre-crisis peak sales level of 590,000 units should be

easily surpassed in 2005. We expect sales to reach 827,000 units in 2008.

In 2003, Toyota’s sales are expected to be nearly 54,500 units higher than Isuzu’s sales and over 118,000

units higher than Honda’s sales. In the passenger car market, Honda was running neck and neck with Toyota

in 2001, but Toyota has raced ahead in the last two years, thanks to the popularity of the Corolla in 2002 and

the Vios in 2003. Isuzu is the clear leader in the LCV market, but Toyota has not lost too much ground since

Isuzu launched the Dmax in 2002. Toyota’s launch of the new Hilux (IMV) in the third quarter of 2004 will

boost its sales in 2005.

Thai production will reach 766,000 units in 2003 and will exceed 1 million units in 2006

? The favourable combination of a strong domestic market, rising exports to other ASEAN countries and the

relocation of pick-up production from Japan continues to support healthy development in Thailand’s

automotive industry.

In an Asian context, China continues to pose the most significant challenge to the Thai automotive industry,

especially in terms of competing for investment.

Production in Thailand—unlike in China, where most of the current phase of investment has been targeted at

meeting the expected growth in domestic demand—has a better balance between production for domestic

demand and production for export. The Thai industry is also better integrated into the regional and global

strategies of major OEMs and suppliers as well as foreign OEMs who have full control over their Thai

operations. However, Thailand will continue to be handicapped by lower scale economies, especially in the

passenger car segment.

? In 2003, domestic demand and exports are supporting a boom in production. Production rose 30.6% (over

125,000 units) to 535,500 units in the first nine months of 2003, compared with just under 410,000 units in

the same period in 2002. During the same period, exports rose by 33% (42,800 units): from 128,900 units

in 2002 to 170,900 units. Domestic sales were thus responsible for two-thirds of the increase in production.

We are forecasting total vehicle production of just over 766,000 units in 2003. This is 44,000 units higher

than our August 2003 forecast of 722,000 units and represents an increase of around 181,000 units (or 31%)

over 2002. In addition, we estimate kit production of around 24,000 units in 2003, mainly at Auto Alliance.

While the main driver has been domestic sales several companies are also enjoying higher exports. These

include Honda, which started exporting the New City (Fit Aria) to Japan, the Middle East, Isuzu, which has

stepped up exports of the Dmax pick-up and Toyota, which has started exporting the Vios. At GM Thailand,

higher exports of the Dmax pick-up has not compensated for the reduction in exports of the Zafira.

Ford/Mazda exports are slightly higher thanks to commencement of exports of the Everest. In 2004, exports

will receive a major boost when Toyota relocates all Hilux pick-up production to Thailand.

Passenger car production—supported by a surge in demand for the Honda New City and the Toyota Vios,

combined with exports of these models—is forecast to rise by 52% (around 88,000 units) to around 256,000

units. LCV production is forecast to rise by 21% (around 88,000 units) to just under 497,000 units.

? In 2004, production is forecast to rise to over 850,000 units and it is expected to cross the 1-million-unit

threshold in 2006, helped by Toyota’s relocation of all Hilux pick-up production from Japan to Thailand.

Vehicle production should reach almost 1.26 million units in 2008. In addition we estimate kit production of

100,000 units in 2008.

Greater links between Thailand and India

? A Free Trade Agreement with the United States could herald another era for the expansion of Thai exports.

One positive development from Thailand’s point of view is the possible start of vehicle exports (especially

of pick-ups) to the United States, although it still is too early to speculate on the details.

India and Thailand Free Trade Agreement

? In the medium and long term, the FTA will encourage greater integration of the Thai and Indian vehicle and

supply industries. The implementation timetable was unclear at the time of writing, but it appears inevitable that

duties on trade of CBUs, kits and components between the two countries will fall. There are question marks over

several key issues, such as the process to ensure that “rules of origin” are established, transfer pricing and control

of CBUs into India via Thailand. Note that the tariff on CBUs in Thailand is much lower than it is in India. The

Thai industry is dominated by pick-up production, while India has much larger car and commercial vehicle

industries. A Free Trade Agreement between the two countries, if and when it is finally implemented, will

represent an opportunity as well as a threat. There is potential for a win-win situation but the details need to be carefully managed.

Thailand’s economy continues to power ahead and is on course to register real GDP growth of 6.4% in

2003. As 2003 draws to an end, and the government is indicating that the best is yet to come and that

growth rates will accelerate in 2004 and 2005, there are also concerns that the economy is overheating and

that a “bubble” may already have started to develop. Property market speculation is rampant, and the stock

market has risen by over 80% since January. The property and consumption boom of the last two years is

also raising concerns over the rising levels of mortgage and personal credit (in the same way as in South

Korea), especially if there is any upward pressure on interest rates. In the last five years, progress in

cleaning up the banking sector has been disappointing and the banking sector’s ability to withstand another

crisis is highly questionable. On the plus side, the recovery in exports and appreciation of the baht should

alleviate some of these concerns. Also, the boom of the last two years has resulted in significant

improvements of government finances, the current account position, foreign exchange reserves and external

debt levels. Indeed, all major credit rating agencies have been upgrading Thailand’s sovereign debt rating in

recent months. We are expecting growth of 6.6% in 2004 and 6.1% in 2005.

In Thailand, total vehicle sales rose by 30% to just under 424,000 units in the first 10 months of 2003,

underpinned by high consumer confidence, low interest rates, new model launches and replacement demand

for vehicles purchased during the 1995-96 boom period. Passenger car sales rose by nearly 40%, thanks to

strong demand for the newly launched compact cars by Toyota and Honda. Sales of commercial vehicles,

which accounted for two thirds of all sales, rose by 26%. We are projecting total vehicle demand of just

under 521,400 units for the whole of 2003. This represents growth of over 27%, compared with the 2002

level of 409,300 units, and an upward revision of fewer than 13,000 units, compared with our August 2003

forecast of 508,300 units.

Growth from a higher base level will be difficult to achieve in 2004. Monthly sales during the last eight

months of 2003 already indicate that sales are stable and so, in 2004, it will become harder to achieve higher

year-over-year growth from current levels. We forecast that total vehicle sales will grow 11.4% to over

580,000 units in 2004. In the medium term, there is still considerable scope for growth in motorisation rates,

especially outside the greater Bangkok area. In addition, rising incomes, reduction in taxation levels (and

thus in vehicle prices), new model launches in the passenger car, SUV and pick-up segments, and promotional

incentives should support the market. The pre-crisis peak sales level of 590,000 units should be

easily surpassed in 2005. We expect sales to reach 827,000 units in 2008.

In 2003, Toyota’s sales are expected to be nearly 54,500 units higher than Isuzu’s sales and over 118,000

units higher than Honda’s sales. In the passenger car market, Honda was running neck and neck with Toyota

in 2001, but Toyota has raced ahead in the last two years, thanks to the popularity of the Corolla in 2002 and

the Vios in 2003. Isuzu is the clear leader in the LCV market, but Toyota has not lost too much ground since

Isuzu launched the Dmax in 2002. Toyota’s launch of the new Hilux (IMV) in the third quarter of 2004 will

boost its sales in 2005.

Thai production will reach 766,000 units in 2003 and will exceed 1 million units in 2006

? The favourable combination of a strong domestic market, rising exports to other ASEAN countries and the

relocation of pick-up production from Japan continues to support healthy development in Thailand’s

automotive industry.

In an Asian context, China continues to pose the most significant challenge to the Thai automotive industry,

especially in terms of competing for investment.

Production in Thailand—unlike in China, where most of the current phase of investment has been targeted at

meeting the expected growth in domestic demand—has a better balance between production for domestic

demand and production for export. The Thai industry is also better integrated into the regional and global

strategies of major OEMs and suppliers as well as foreign OEMs who have full control over their Thai

operations. However, Thailand will continue to be handicapped by lower scale economies, especially in the

passenger car segment.

? In 2003, domestic demand and exports are supporting a boom in production. Production rose 30.6% (over

125,000 units) to 535,500 units in the first nine months of 2003, compared with just under 410,000 units in

the same period in 2002. During the same period, exports rose by 33% (42,800 units): from 128,900 units

in 2002 to 170,900 units. Domestic sales were thus responsible for two-thirds of the increase in production.

We are forecasting total vehicle production of just over 766,000 units in 2003. This is 44,000 units higher

than our August 2003 forecast of 722,000 units and represents an increase of around 181,000 units (or 31%)

over 2002. In addition, we estimate kit production of around 24,000 units in 2003, mainly at Auto Alliance.

While the main driver has been domestic sales several companies are also enjoying higher exports. These

include Honda, which started exporting the New City (Fit Aria) to Japan, the Middle East, Isuzu, which has

stepped up exports of the Dmax pick-up and Toyota, which has started exporting the Vios. At GM Thailand,

higher exports of the Dmax pick-up has not compensated for the reduction in exports of the Zafira.

Ford/Mazda exports are slightly higher thanks to commencement of exports of the Everest. In 2004, exports

will receive a major boost when Toyota relocates all Hilux pick-up production to Thailand.

Passenger car production—supported by a surge in demand for the Honda New City and the Toyota Vios,

combined with exports of these models—is forecast to rise by 52% (around 88,000 units) to around 256,000

units. LCV production is forecast to rise by 21% (around 88,000 units) to just under 497,000 units.

? In 2004, production is forecast to rise to over 850,000 units and it is expected to cross the 1-million-unit

threshold in 2006, helped by Toyota’s relocation of all Hilux pick-up production from Japan to Thailand.

Vehicle production should reach almost 1.26 million units in 2008. In addition we estimate kit production of

100,000 units in 2008.

Greater links between Thailand and India

? A Free Trade Agreement with the United States could herald another era for the expansion of Thai exports.

One positive development from Thailand’s point of view is the possible start of vehicle exports (especially

of pick-ups) to the United States, although it still is too early to speculate on the details.

India and Thailand Free Trade Agreement

? In the medium and long term, the FTA will encourage greater integration of the Thai and Indian vehicle and

supply industries. The implementation timetable was unclear at the time of writing, but it appears inevitable that

duties on trade of CBUs, kits and components between the two countries will fall. There are question marks over

several key issues, such as the process to ensure that “rules of origin” are established, transfer pricing and control

of CBUs into India via Thailand. Note that the tariff on CBUs in Thailand is much lower than it is in India. The

Thai industry is dominated by pick-up production, while India has much larger car and commercial vehicle

industries. A Free Trade Agreement between the two countries, if and when it is finally implemented, will

represent an opportunity as well as a threat. There is potential for a win-win situation but the details need to be carefully managed.

NFS BOOMT!!

fast 14% in den letzten Tagen!

aber immer noch spottbillig, was auch gestrige KGI-Analyse bestaetigt hat. Ich sehe NFS langfristig bei 30 Baht = 60 Eurocents (eher 70 Eurocents, da der US$ und noch mehr der Baht steigen wird zum ueberbew. Euro), der Gewinn geht ja von 2 Baht in 2003 auf an die 3 Baht in 2006, mit 30 Baht haben wir immer noch ein moderates KGV.

@ andichan:

der Automarkt wird in Thailand weiter boomen, damit auch NFS, die in Thailand MARKTFUEHRER bei Autofinanzierungen sind.

General Motors kommt auch gross nach Thailand, Thailand wird immer mehr zu Asiens Auto-Zentrum, und ide Autos werden nicht nur exportiert.

Reserven fuer NPL: kann man nicht als stille Reserve sehen, eher als Vorsorge fuer Problemfaelle. NFS waechst stark, muss daher vorsorgen, auch wenn das Neugeschaeft bisher kaum NPL gebracht hat. Zeigt aber, dass man vorsorgt, falls das Kreditklima mal wieder kaelter werden sollte.

fast 14% in den letzten Tagen!

aber immer noch spottbillig, was auch gestrige KGI-Analyse bestaetigt hat. Ich sehe NFS langfristig bei 30 Baht = 60 Eurocents (eher 70 Eurocents, da der US$ und noch mehr der Baht steigen wird zum ueberbew. Euro), der Gewinn geht ja von 2 Baht in 2003 auf an die 3 Baht in 2006, mit 30 Baht haben wir immer noch ein moderates KGV.

@ andichan:

der Automarkt wird in Thailand weiter boomen, damit auch NFS, die in Thailand MARKTFUEHRER bei Autofinanzierungen sind.

General Motors kommt auch gross nach Thailand, Thailand wird immer mehr zu Asiens Auto-Zentrum, und ide Autos werden nicht nur exportiert.

Reserven fuer NPL: kann man nicht als stille Reserve sehen, eher als Vorsorge fuer Problemfaelle. NFS waechst stark, muss daher vorsorgen, auch wenn das Neugeschaeft bisher kaum NPL gebracht hat. Zeigt aber, dass man vorsorgt, falls das Kreditklima mal wieder kaelter werden sollte.

Informator,

das mit den NPLs und deren notwendiger Abdeckung durch Reserven ist schon klar, nur hat NFS diese Rückstellungen ja innnerhalb eines Jahres über die gesetzlich vorgeschriebenen 2% auf 2,5% erhöht, alles über 2% darf wie Rücklagen als Tier-2-Eigenkapital (das sind für mich stille Reserven) angerechnet werden. Die NPLs bei den Leasing Geschäften scheinen getrennt davon gut abgedeckt zu sein,selbst wenn man das rasante Wachstum berücksichtigt. Ich war jedenfalls angenehm überrascht, als Neuling bei Thai-Banken habe ich da "sportlichere" Bilanzen erwartet.

Habe ich richtig verstanden, daß NFS auch im Aufkauf und Verwerten von NPLs tätig ist ? Das bedeutet wohl auch eine große Hebelwirkung abhängig von der Wirtschaftsentwicklung. Dann mal "Toi,Toi,Toi,Thailand"!

das mit den NPLs und deren notwendiger Abdeckung durch Reserven ist schon klar, nur hat NFS diese Rückstellungen ja innnerhalb eines Jahres über die gesetzlich vorgeschriebenen 2% auf 2,5% erhöht, alles über 2% darf wie Rücklagen als Tier-2-Eigenkapital (das sind für mich stille Reserven) angerechnet werden. Die NPLs bei den Leasing Geschäften scheinen getrennt davon gut abgedeckt zu sein,selbst wenn man das rasante Wachstum berücksichtigt. Ich war jedenfalls angenehm überrascht, als Neuling bei Thai-Banken habe ich da "sportlichere" Bilanzen erwartet.

Habe ich richtig verstanden, daß NFS auch im Aufkauf und Verwerten von NPLs tätig ist ? Das bedeutet wohl auch eine große Hebelwirkung abhängig von der Wirtschaftsentwicklung. Dann mal "Toi,Toi,Toi,Thailand"!

@ andichan

Tier 2 = stille Reserven?

fuer "stille Reserven" gibt es keine Legaldeifnition, von daher kannst du es so sehen. Ich persoenlich zaehle die "Polster-Wertberichtigungen" nicht dazu, sondern sehe dies als Polster fuer evtl. in Zukunft etwas hoehere NPL aus Autofinanzierungen (Grund: im Moment sind die NPL sehr niedrig, im Zeitablauf steigt die Zahl der schwarzen Schafe).

Dieser Anstieg ist aber in meine (und KGI`s) Gewinnprognose einkalkuliert, d.h. ich rechne dennoch mit Anstieg von 2 letztes Jahr auf 3 Baht/Aktie.

Und damit ist NFS gemessen an KGV (derzeit 7, 2006: 5!!!!), Preis-Buch, Wachstum ("PEG-Ratio"), Wachstumspotenzial ("Tier-1" erlaubt Portfolioverdoppelung ohne Kapitalerhoehung!), Phantasie aus NFS-Securities-IPO und den stillen Reserven aus dem fuer 27% gekauften NPL-Portfolio, hoher Marktliquiditaet, gutem Management (ich kenne die Leute seit langem, Krisen-Survivor Nummer 1 in ganz Thailand neben Land&Houses, Phoeniz aus der Asche, schaut euch den Lfr-Chart an und bedenkt dass fast alle Finance Companies Pleite gegangen sind) GROTESK-PERVERS UNTERBEWERTET!!!!

Es gibt einfach keine rationale Erklaerung fuer diesen Kurs, und das wird bald korrigiert!

Ich habe mit NFS mehr verdient als mit jeder anderen Aktie (insbes Sept98-Mai99, aber auch danach mehrmals) und habe auch diesmal wohl wieder den richtigen Einstiegszeitpunkt (30 Eurcent) erwischt. Zwar nicht mehr mit >700000 Stueck wie in den alten Frontschwein-Tagen, aber auch nicht mit Kleckerbetraegen.

Aufkaufen von NPL:

hier liegen in der Tat Milliarden an stillen Reserven, nach ganz klassischer Definition. NFS hat ein Riesenportfolio in Krisenzeiten aufgekauft, zu 27% vom Nominalwert.

Dies sind meist Immo-besicherte Kredite, und die Immos boomen bekanntlich wieder.

Tier 2 = stille Reserven?

fuer "stille Reserven" gibt es keine Legaldeifnition, von daher kannst du es so sehen. Ich persoenlich zaehle die "Polster-Wertberichtigungen" nicht dazu, sondern sehe dies als Polster fuer evtl. in Zukunft etwas hoehere NPL aus Autofinanzierungen (Grund: im Moment sind die NPL sehr niedrig, im Zeitablauf steigt die Zahl der schwarzen Schafe).

Dieser Anstieg ist aber in meine (und KGI`s) Gewinnprognose einkalkuliert, d.h. ich rechne dennoch mit Anstieg von 2 letztes Jahr auf 3 Baht/Aktie.

Und damit ist NFS gemessen an KGV (derzeit 7, 2006: 5!!!!), Preis-Buch, Wachstum ("PEG-Ratio"), Wachstumspotenzial ("Tier-1" erlaubt Portfolioverdoppelung ohne Kapitalerhoehung!), Phantasie aus NFS-Securities-IPO und den stillen Reserven aus dem fuer 27% gekauften NPL-Portfolio, hoher Marktliquiditaet, gutem Management (ich kenne die Leute seit langem, Krisen-Survivor Nummer 1 in ganz Thailand neben Land&Houses, Phoeniz aus der Asche, schaut euch den Lfr-Chart an und bedenkt dass fast alle Finance Companies Pleite gegangen sind) GROTESK-PERVERS UNTERBEWERTET!!!!

Es gibt einfach keine rationale Erklaerung fuer diesen Kurs, und das wird bald korrigiert!

Ich habe mit NFS mehr verdient als mit jeder anderen Aktie (insbes Sept98-Mai99, aber auch danach mehrmals) und habe auch diesmal wohl wieder den richtigen Einstiegszeitpunkt (30 Eurcent) erwischt. Zwar nicht mehr mit >700000 Stueck wie in den alten Frontschwein-Tagen, aber auch nicht mit Kleckerbetraegen.

Aufkaufen von NPL:

hier liegen in der Tat Milliarden an stillen Reserven, nach ganz klassischer Definition. NFS hat ein Riesenportfolio in Krisenzeiten aufgekauft, zu 27% vom Nominalwert.

Dies sind meist Immo-besicherte Kredite, und die Immos boomen bekanntlich wieder.

@Informator

"Imos boomen wieder"..

Von daher hast Du sehr wohl recht. Es ist deshalb auch besonders unverständlich, wie so ein Wert derart unterbewertet sein kann. Das zweite Standbein, Autoleasing boomt ja auch noch.

Da gibt es dann noch einige kritsche Stimmen, die das Land sehr wohl auch kennen und nicht an den ganzen Boom glauben, weil er doch sehr populistisch, insbesondere durch Taksin, hochgejubelt wird. Vielleicht ist das die Erklärung, warum NFS das Mauerblümchen macht.

Aber das sahen wir ja an der Börse öfter, überall.(Areal)

LH hängt ja auch an den knapp 12 Bath fest seit geraumer Zeit, trotz Dividendenerhöhung. Müßte m.M.n. auch bei 18 stehen, aber nix da.

"Imos boomen wieder"..

Von daher hast Du sehr wohl recht. Es ist deshalb auch besonders unverständlich, wie so ein Wert derart unterbewertet sein kann. Das zweite Standbein, Autoleasing boomt ja auch noch.

Da gibt es dann noch einige kritsche Stimmen, die das Land sehr wohl auch kennen und nicht an den ganzen Boom glauben, weil er doch sehr populistisch, insbesondere durch Taksin, hochgejubelt wird. Vielleicht ist das die Erklärung, warum NFS das Mauerblümchen macht.

Aber das sahen wir ja an der Börse öfter, überall.(Areal)

LH hängt ja auch an den knapp 12 Bath fest seit geraumer Zeit, trotz Dividendenerhöhung. Müßte m.M.n. auch bei 18 stehen, aber nix da.

unser Schatz wird mit 32 weit unter Wert gahandelt, sollte 33 zu 34 stehen

hi informator,

wäre es möglich, dass du die KGI-Analyse für NFS mal reinstellst, oder den Link angibst. Ich wäre dir sehr dankbar, hab nämlich auf der KGI-Homepage vergeblich gesucht. Vielen Dank. Gruss

wäre es möglich, dass du die KGI-Analyse für NFS mal reinstellst, oder den Link angibst. Ich wäre dir sehr dankbar, hab nämlich auf der KGI-Homepage vergeblich gesucht. Vielen Dank. Gruss

Jacomo, in einem der KGI Reports war was drin:

http://www.settrade.com/S17_ResearchPaper.jsp?txtBrokerId=IP…

http://www.settrade.com/S17_ResearchPaper.jsp?txtBrokerId=IP…

jacomo,

die KGI-Analyse habe ich aus dem Bloomberg, habe keinen link.

die KGI-Analyse habe ich aus dem Bloomberg, habe keinen link.

Hier war was drin

http://www.settrade.com/brokerpage/IPO/Research/upload/10781…

http://www.settrade.com/brokerpage/IPO/Research/upload/10781…

@bmann025

Die Dividende von NFS kann sich ja sehen lassen, ebenso von LH

Die Story von DTAC gefällt mir dennoch besser.

Hab von allen 3 genug

Die Dividende von NFS kann sich ja sehen lassen, ebenso von LH

Die Story von DTAC gefällt mir dennoch besser.

Hab von allen 3 genug

@alle,

verfolge NFS schon seit Jahren (und die Aussagen von Informator genau so lange). Meistens (wie auch jetzt) bin ich seiner Meinung: Bei 0,30 € schien mir ein Wiuedereistieg klug. Kursziel >0,40 €.

Wie hoch ist eigentlich aktuell die Dividende ?

mfg

DT

verfolge NFS schon seit Jahren (und die Aussagen von Informator genau so lange). Meistens (wie auch jetzt) bin ich seiner Meinung: Bei 0,30 € schien mir ein Wiuedereistieg klug. Kursziel >0,40 €.

Wie hoch ist eigentlich aktuell die Dividende ?

mfg

DT

@DeepThought

steht in #57

steht in #57

@Handtuch

danke, es sind ziemlich exakt 5 %. Das is doch was.

danke, es sind ziemlich exakt 5 %. Das is doch was.

Auto market grew further ; almost 100,000 units sold in first 2 months

(16/03/2004)

The domestic Thai automobile market continued to be very active with 93,167 cars sold during January and February this year, representing a significant growth rate of 20.25% over the amount of 77,479 units sold during the corresponding period last year. Specifically the February sales topped 49,044 units, a rise of 11.15% from January.

As for the sales performance of auto companies during the period, Toyota remained at the top, with 35,207 units sold, or 26.51% increase over last year’s 27,829 units. Isuzu came second with 22,922 units, increasing by 17.23% over last year’s 19,553 units. Honda was third with 11,647 units sold, which represented an increase of 5.88% over 11,000 units last year. Next was Nissan with sales of 6,355 units but faced a decline or minus 1.15% growth rate compared with last year’s 6,429 units. Mitsubishi came fifth with 5,694 units sold, a rise of 52.82% over 3,726 units last year.

It is noteworthy also that sales of big truck (2 tonnes up) staged a strong growth performance particularly by market leader Hino, which recorded sales of 1,226 units, a dramatic growth of 117.76% over last year’s mere 563 units. Spectacular economic expansion have spurred the use of trucks for merchandise transportation and thus higher demand for new trucks.

(16/03/2004)

The domestic Thai automobile market continued to be very active with 93,167 cars sold during January and February this year, representing a significant growth rate of 20.25% over the amount of 77,479 units sold during the corresponding period last year. Specifically the February sales topped 49,044 units, a rise of 11.15% from January.

As for the sales performance of auto companies during the period, Toyota remained at the top, with 35,207 units sold, or 26.51% increase over last year’s 27,829 units. Isuzu came second with 22,922 units, increasing by 17.23% over last year’s 19,553 units. Honda was third with 11,647 units sold, which represented an increase of 5.88% over 11,000 units last year. Next was Nissan with sales of 6,355 units but faced a decline or minus 1.15% growth rate compared with last year’s 6,429 units. Mitsubishi came fifth with 5,694 units sold, a rise of 52.82% over 3,726 units last year.

It is noteworthy also that sales of big truck (2 tonnes up) staged a strong growth performance particularly by market leader Hino, which recorded sales of 1,226 units, a dramatic growth of 117.76% over last year’s mere 563 units. Spectacular economic expansion have spurred the use of trucks for merchandise transportation and thus higher demand for new trucks.

Hi,

Dividende für 2003 -> 0,60 Baht/Aktie -> ~ 4% Div.Rend.

Gruesse

ThaiClaus

Tuesday March 23, 10:48 AM

Thai Natl Fin Bd Oks To Transfer Business To Thanachat Bk

BANGKOK (Dow Jones)--National Finance PCL (NFS.TH), Thailand`s largest finance company, said Tuesday its board has approved a plan to transfer all of its financial business to its wholly-owned unit, Thanachart Bank PCL (NBANK.TH).

The business restructuring is to comply with the country`s financial master plan, launched early this year by the central bank, National Finance said in a filing to the Stock Exchange of Thailand.

The master plan calls for consolidation among players in the financial system in order to increase competitiveness.

The company said its restructuring plan will be implemented once it has received approval from its shareholders, who will meet on April 28. The restructuring is expected to be completed in 2005.

Under the plan, National Finance will transfer its finance business to Thanachart Bank. But outstanding hire-purchase debtors will remain with the company until they have made the full installment payments.

National Finance will return its financial business license within one year after the shareholders and the Finance Ministry approve its business restructuring plan.

"Thanachart will be the only financial institution under National Finance`s group," the company said, adding that National Finance will transform itself into a holding company, holding shares in each of the companies under the group at no less than 50%.

Thanachart Bank`s Senior Vice President Anuwat Luengtawekul told Dow Jones Newswires in a recent interview that the bank`s asset size will more than double after taking over all banking-related businesses from its parent.

As of end-January, the assets of National Finance stood at 117.88 billion baht ($1=THB39.491), while the assets of Thanachart Bank are around THB58.60 billion.

National Finance had said earlier that if its operations were combined with Thanachart`s, the bank would be the same size as Bank of Asia PCL (BOA.TH), a unit of ABN Amro Holding N.V. (30110.AE). Bank of Asia currently ranks 8th among 13 commercial banks.

Separately, National Finance`s board also approved paying a THB0.60 dividend for 2003 to its shareholders

Dividende für 2003 -> 0,60 Baht/Aktie -> ~ 4% Div.Rend.

Gruesse

ThaiClaus

Tuesday March 23, 10:48 AM

Thai Natl Fin Bd Oks To Transfer Business To Thanachat Bk

BANGKOK (Dow Jones)--National Finance PCL (NFS.TH), Thailand`s largest finance company, said Tuesday its board has approved a plan to transfer all of its financial business to its wholly-owned unit, Thanachart Bank PCL (NBANK.TH).

The business restructuring is to comply with the country`s financial master plan, launched early this year by the central bank, National Finance said in a filing to the Stock Exchange of Thailand.

The master plan calls for consolidation among players in the financial system in order to increase competitiveness.

The company said its restructuring plan will be implemented once it has received approval from its shareholders, who will meet on April 28. The restructuring is expected to be completed in 2005.

Under the plan, National Finance will transfer its finance business to Thanachart Bank. But outstanding hire-purchase debtors will remain with the company until they have made the full installment payments.

National Finance will return its financial business license within one year after the shareholders and the Finance Ministry approve its business restructuring plan.