► RHÖN-KLINIKUM AG - Wachstumsstark ◄ (Seite 535)

eröffnet am 14.09.04 17:38:11 von

neuester Beitrag 08.05.24 16:59:37 von

neuester Beitrag 08.05.24 16:59:37 von

Beiträge: 5.443

ID: 903.874

ID: 903.874

Aufrufe heute: 26

Gesamt: 521.008

Gesamt: 521.008

Aktive User: 0

ISIN: DE0007042301 · WKN: 704230 · Symbol: RHK

12,500

EUR

+1,63 %

+0,200 EUR

Letzter Kurs 12:50:44 Tradegate

Neuigkeiten

15:55 Uhr · news aktuell |

13:45 Uhr · dpa-AFX |

09:06 Uhr · wO Newsflash |

09:06 Uhr · wO Newsflash |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,7980 | +37,21 | |

| 0,7400 | +36,63 | |

| 0,5500 | +30,95 | |

| 3,5100 | +27,64 | |

| 0,7260 | +25,17 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5811 | -23,97 | |

| 1,0700 | -24,11 | |

| 2,5900 | -32,11 | |

| 2,4100 | -51,51 | |

| 4,4200 | -60,25 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 21.075.715 von Glaeubiger am 04.04.06 21:01:2725.04.2006 10:07

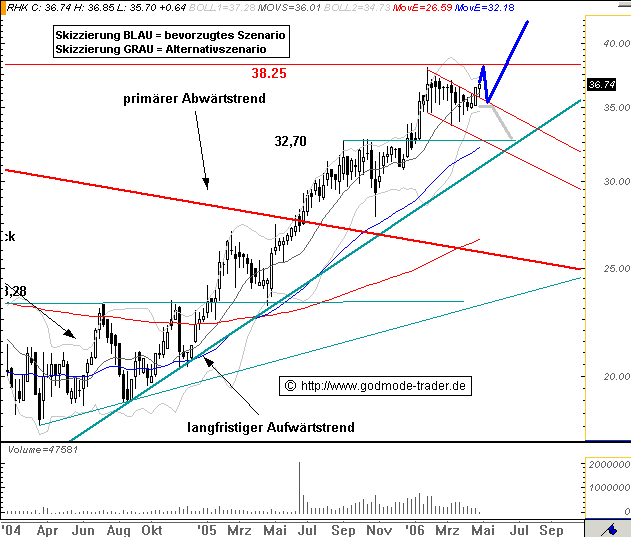

MDAX: RHÖN KLINIKUM bricht aus Konsolidierung aus

Rhön Klinikum (Nachrichten/Aktienkurs) WKN: 704230 ISIN: DE0007042301

Intradaykurs: 36,74 Euro

Aktueller Wochenchart (log) seit 23.01.2004 (1 Kerze = 1 Woche)

Rückblick: Die RHÖN KLINIKUM Aktie scheiterte Ende Januar 2006 knapp unterhalb ihres Allzeithochs, das bei 38,25 Euro liegt. Von dort aus startete die Aktie eine Konsolidierung. In der letzten Woche brach sie über den kurzfristigen Abwärtstrend aus und legt auch zu Beginn dieser Woche zu. Die Konsolidierung verlief innerhalb einer bullischen Flagge. Aus dieser Flagge ergibt sich ein rechnerisches Ziel bei 44,80 Euro.

Charttechnischer Ausblick: Die RHÖN KLINIKUM Aktie sollte in Kürze ihr Allzeithoch erneut angreifen. Ein Wochenschlusskurs darüber bestätigt den langfristigen Aufwärtstrend mit nächstem Ziel bei 44,80 Euro. Ein Rückfall in die Flagge, also unter 35,69 Euro wäre negativ zu werten und würde die Chancen auf einen Ausbruch über das Allzeithoch deutlich verringern.

Quelle: GodmodeTrader

MDAX: RHÖN KLINIKUM bricht aus Konsolidierung aus

Rhön Klinikum (Nachrichten/Aktienkurs) WKN: 704230 ISIN: DE0007042301

Intradaykurs: 36,74 Euro

Aktueller Wochenchart (log) seit 23.01.2004 (1 Kerze = 1 Woche)

Rückblick: Die RHÖN KLINIKUM Aktie scheiterte Ende Januar 2006 knapp unterhalb ihres Allzeithochs, das bei 38,25 Euro liegt. Von dort aus startete die Aktie eine Konsolidierung. In der letzten Woche brach sie über den kurzfristigen Abwärtstrend aus und legt auch zu Beginn dieser Woche zu. Die Konsolidierung verlief innerhalb einer bullischen Flagge. Aus dieser Flagge ergibt sich ein rechnerisches Ziel bei 44,80 Euro.

Charttechnischer Ausblick: Die RHÖN KLINIKUM Aktie sollte in Kürze ihr Allzeithoch erneut angreifen. Ein Wochenschlusskurs darüber bestätigt den langfristigen Aufwärtstrend mit nächstem Ziel bei 44,80 Euro. Ein Rückfall in die Flagge, also unter 35,69 Euro wäre negativ zu werten und würde die Chancen auf einen Ausbruch über das Allzeithoch deutlich verringern.

Quelle: GodmodeTrader

Antwort auf Beitrag Nr.: 20.370.490 von Glaeubiger am 24.02.06 20:58:24RHÖN-KLINIKUM kaufen

31.03.2006

DZ BANK

Rating-Update:

Die Analysten der DZ BANK empfehlen die Aktie von RHÖN-KLINIKUM (ISIN DE0007042301 / WKN 704230) zu kaufen.

31.03.2006

DZ BANK

Rating-Update:

Die Analysten der DZ BANK empfehlen die Aktie von RHÖN-KLINIKUM (ISIN DE0007042301 / WKN 704230) zu kaufen.

22.02.2006

RHÖN-KLINIKUM kaufen

Hamburger Sparkasse

Reinhard Opitz, Analyst der Hamburger Sparkasse, stuft die Aktie von RHÖN-KLINIKUM (ISIN DE0007042301/ WKN 704230) unverändert mit "kaufen" ein.

Die RHÖN-KLINIKUM AG sei aus der 1971 gegründeten Kurbetriebs- und Verwaltungsgesellschaft mbH hervorgegangen. 1989 sei der Konzern an die Börse gebracht worden. Ursprung und Schwerpunkt der Aktivitäten sei der Standort Bad Neustadt mit der dort ansässigen Herz- und Gefäßklinik, der Klinik für Handchirurgie, der Psychosomatischen Klinik, der Neurologischen Klinik und der Heilbad Gruppe. Die Herz- und Gefäßklinik zähle zu den weltweit bedeutendsten Kliniken dieser Art mit jährlich über 14.000 versorgten Patienten.

Der Konzern sei spezialisiert auf die Übernahme und Sanierung defizitärer Krankenhäuser und generiere damit überwiegend sein Wachstum. Im Geschäftsjahr 2004 seien 96% des Umsatzes mit Akutkliniken und 3% mit Rehabilitation erzielt worden. Es seien 30 Kliniken an 23 Standorten mit insgesamt 9.211 Betten geführt worden. Die Eigenkapitalquote per neun Monate 2005 habe 42,4% betragen.

Die Wachstumsstory des Konzerns dürfte sich erfolgreich fortsetzen. Rückenwind erhalte die Gesellschaft durch die demografische Entwicklung der Bevölkerung.

Nach Ansicht der Analysten der Hamburger Sparkasse bleibt die Aktie von RHÖN-KLINIKUM ein Kauf.

RHÖN-KLINIKUM kaufen

Hamburger Sparkasse

Reinhard Opitz, Analyst der Hamburger Sparkasse, stuft die Aktie von RHÖN-KLINIKUM (ISIN DE0007042301/ WKN 704230) unverändert mit "kaufen" ein.

Die RHÖN-KLINIKUM AG sei aus der 1971 gegründeten Kurbetriebs- und Verwaltungsgesellschaft mbH hervorgegangen. 1989 sei der Konzern an die Börse gebracht worden. Ursprung und Schwerpunkt der Aktivitäten sei der Standort Bad Neustadt mit der dort ansässigen Herz- und Gefäßklinik, der Klinik für Handchirurgie, der Psychosomatischen Klinik, der Neurologischen Klinik und der Heilbad Gruppe. Die Herz- und Gefäßklinik zähle zu den weltweit bedeutendsten Kliniken dieser Art mit jährlich über 14.000 versorgten Patienten.

Der Konzern sei spezialisiert auf die Übernahme und Sanierung defizitärer Krankenhäuser und generiere damit überwiegend sein Wachstum. Im Geschäftsjahr 2004 seien 96% des Umsatzes mit Akutkliniken und 3% mit Rehabilitation erzielt worden. Es seien 30 Kliniken an 23 Standorten mit insgesamt 9.211 Betten geführt worden. Die Eigenkapitalquote per neun Monate 2005 habe 42,4% betragen.

Die Wachstumsstory des Konzerns dürfte sich erfolgreich fortsetzen. Rückenwind erhalte die Gesellschaft durch die demografische Entwicklung der Bevölkerung.

Nach Ansicht der Analysten der Hamburger Sparkasse bleibt die Aktie von RHÖN-KLINIKUM ein Kauf.

13.02.2006

RHÖN-KLINIKUM neutral

HypoVereinsbank

www.aktiencheck.de

Der Analyst Christian Cohrs von der HypoVereinsbank stuft die Aktie von RHÖN-KLINIKUM (ISIN DE0007042301/ WKN 704230) von "outperform" auf "neutral" herunter.

Die Analysten würden der Strategie und den langfristigen Perspektiven des Unternehmens unverändert positiv gegenüber stehen. Sie würden mit einer Fortsetzung des Wachstumskurses mittels weiterer Übernahmen rechnen. Daraus könne sich neues Kurspotenzial ergeben. In ihrer Bewertung hätten die Analysten zukünftige Akquisitionen nicht berücksichtigt.

Infolge zahlreicher Krankenhausübernahmen habe RHÖN-KLINIKUM ein Umsatzplus von 35% auf EUR 1,4 Mrd. erzielt. Die operativen Ergebnisgrößen EBITDA (EUR 203 Mio.) und EBIT (140 Mio.) seien erwartungsgemäß unterproportional um 12% bzw. 13% gestiegen. Hintergrund sei, dass die neu akquirierten Kliniken noch keine ausreichenden Gewinne erwirtschaft hätten. EPS und operativer Cashflow seien um jeweils 10% auf EUR 1,61 bzw. EUR 151 Mio. (HVBe: EUR 1,65 und EUR 155 Mio.) gestiegen. Per Saldo würden sich die Analysten durch die vorgelegten Zahlen in ihrem operativ guten Eindruck des Unternehmens bestätigt sehen. Einen Dividendenvorschlag (HVBe: EUR 0,44) für das abgelaufene Geschäftsjahr habe die Gesellschaft noch nicht abgegeben.

Die Unternehmensführung habe für 2006 ihren Ausblick von EUR 93 Mio. (vor Anteilen Dritter) bestätigt. Dies liege unter der Analystenschätzung von EUR 96,5 Mio. Das Management sehe die Integration der erworbenen Unikliniken Gießen-Marburg und die Fortsetzung profitablen Wachstums als die Kernaufgaben für 2006, was sich mit der Analysten-Einschätzung decke.

Die Analysten der HypoVereinsbank senken ihr Rating für die RHÖN-KLINIKUM-Aktie von "outperform" auf "neutral". Das Kursziel sehe man unverändert bei EUR 37.

RHÖN-KLINIKUM neutral

HypoVereinsbank

www.aktiencheck.de

Der Analyst Christian Cohrs von der HypoVereinsbank stuft die Aktie von RHÖN-KLINIKUM (ISIN DE0007042301/ WKN 704230) von "outperform" auf "neutral" herunter.

Die Analysten würden der Strategie und den langfristigen Perspektiven des Unternehmens unverändert positiv gegenüber stehen. Sie würden mit einer Fortsetzung des Wachstumskurses mittels weiterer Übernahmen rechnen. Daraus könne sich neues Kurspotenzial ergeben. In ihrer Bewertung hätten die Analysten zukünftige Akquisitionen nicht berücksichtigt.

Infolge zahlreicher Krankenhausübernahmen habe RHÖN-KLINIKUM ein Umsatzplus von 35% auf EUR 1,4 Mrd. erzielt. Die operativen Ergebnisgrößen EBITDA (EUR 203 Mio.) und EBIT (140 Mio.) seien erwartungsgemäß unterproportional um 12% bzw. 13% gestiegen. Hintergrund sei, dass die neu akquirierten Kliniken noch keine ausreichenden Gewinne erwirtschaft hätten. EPS und operativer Cashflow seien um jeweils 10% auf EUR 1,61 bzw. EUR 151 Mio. (HVBe: EUR 1,65 und EUR 155 Mio.) gestiegen. Per Saldo würden sich die Analysten durch die vorgelegten Zahlen in ihrem operativ guten Eindruck des Unternehmens bestätigt sehen. Einen Dividendenvorschlag (HVBe: EUR 0,44) für das abgelaufene Geschäftsjahr habe die Gesellschaft noch nicht abgegeben.

Die Unternehmensführung habe für 2006 ihren Ausblick von EUR 93 Mio. (vor Anteilen Dritter) bestätigt. Dies liege unter der Analystenschätzung von EUR 96,5 Mio. Das Management sehe die Integration der erworbenen Unikliniken Gießen-Marburg und die Fortsetzung profitablen Wachstums als die Kernaufgaben für 2006, was sich mit der Analysten-Einschätzung decke.

Die Analysten der HypoVereinsbank senken ihr Rating für die RHÖN-KLINIKUM-Aktie von "outperform" auf "neutral". Das Kursziel sehe man unverändert bei EUR 37.

Alecta erhöht Beteiligung an RHÖN-KLINIKUM auf über 10 Prozent

20.01.2006

aktiencheck.de

Die schwedische Alecta pensionsförsäkring hat ihre Beteiligung an der im MDAX notierten RHÖN-KLINIKUM AG (ISIN DE0007042301 / WKN 704230) aufgestockt.

Wie der Klinkbetreiber am Freitag bekannt gab, hat der Stimmrechtsanteil von Alecta am 13. Januar die Schwelle von 10 Prozent überschritten und liegt jetzt bei 10,12 Prozent (5.243.834 Stammaktien).

Die Vorzugsaktie der RHÖN-KLINIKUM AG notiert aktuell mit einem Minus von 0,23 Prozent bei 34,95 Euro.

20.01.2006

aktiencheck.de

Die schwedische Alecta pensionsförsäkring hat ihre Beteiligung an der im MDAX notierten RHÖN-KLINIKUM AG (ISIN DE0007042301 / WKN 704230) aufgestockt.

Wie der Klinkbetreiber am Freitag bekannt gab, hat der Stimmrechtsanteil von Alecta am 13. Januar die Schwelle von 10 Prozent überschritten und liegt jetzt bei 10,12 Prozent (5.243.834 Stammaktien).

Die Vorzugsaktie der RHÖN-KLINIKUM AG notiert aktuell mit einem Minus von 0,23 Prozent bei 34,95 Euro.

Trading Spotlight

man denkt wohl, diese Aktie sollten alte Leute kaufen!

aber da steckt m.Meinung nach ein gutes Plus-Geld für alle drin.

cf

aber da steckt m.Meinung nach ein gutes Plus-Geld für alle drin.

cf

hallo ethra,

mir geht es auch so, zuwenig Intersse an dieser Seite. Lies mal bitte die posts 60 bis 63, vielleicht hast Du eine Meinung dazu.

mir geht es auch so, zuwenig Intersse an dieser Seite. Lies mal bitte die posts 60 bis 63, vielleicht hast Du eine Meinung dazu.

Schade das hier nicht mehr unter den Leuten nicht mehr gepostet wird!!

Findet ihr die Rhön Aktie so uninteressant??

Ich nicht,ich habe mir diese Wochen einge Stück ins Depot gelegt weil ich denke das die Aktie sehr interessant ist und in den nächsten Wochen auch was passiert!

Ich denke und hoffe nach oben und positiv!!

Waäre schön wenn mal wieder einge Leute Ihren Senf hier dazu geben würden!

ethra

Findet ihr die Rhön Aktie so uninteressant??

Ich nicht,ich habe mir diese Wochen einge Stück ins Depot gelegt weil ich denke das die Aktie sehr interessant ist und in den nächsten Wochen auch was passiert!

Ich denke und hoffe nach oben und positiv!!

Waäre schön wenn mal wieder einge Leute Ihren Senf hier dazu geben würden!

ethra

RHÖN-KLINIKUM "overweight"

17.01.2006

Morgan Stanley

Die Aktienanalysten von Morgan Stanley vergeben für das Wertpapier von RHÖN-KLINIKUM (ISIN DE0007042301 / WKN 704230) das Rating "overweight".

Durch die Übernahme der Universitätskliniken Giessen-Marburg habe sich das Wachstumspotenzial von RHÖN-KLINIKUM beträchtlich erhöht. Es sei davon auszugehen, dass die Universitätskliniken 28% zum Gesamtumsatz des Unternehmens beitragen würden. Zwar dürfte die Übernahme den Gewinn je Aktie im Jahr 2007 noch um 7% belasten, allerdings wirke sich die Akquisition für RHÖN-KLINIKUM deutlich wertsteigernd aus, man schätze den zusätzlichen Wert auf 3,50-4,00 EUR je Aktie.

Die Transaktion verdeutliche vor allem, dass Investoren im Hinblick auf die Unternehmensaktie vor allem das langfristige Geschäftsmodell und Wachstumspotenzial im Auge behalten sollten. Jegliche Kursschwäche biete daher eine günstige Kaufgelegenheit. Nach Berechnung der Analysten werde das Unternehmen im Finanzjahr 2006 ein EPS von 1,80 EUR erzielen. Für das Finanzjahr 2007 rechne man mit einem EPS-Wachstum auf 1,92 EUR. Das Kursziel für die Unternehmensaktie habe man auf 39,00 EUR angehoben.

Vor diesem Hintergrund bewerten die Analysten von Morgan Stanley die Aktie von RHÖN-KLINIKUM mit "overweight".

17.01.2006

Morgan Stanley

Die Aktienanalysten von Morgan Stanley vergeben für das Wertpapier von RHÖN-KLINIKUM (ISIN DE0007042301 / WKN 704230) das Rating "overweight".

Durch die Übernahme der Universitätskliniken Giessen-Marburg habe sich das Wachstumspotenzial von RHÖN-KLINIKUM beträchtlich erhöht. Es sei davon auszugehen, dass die Universitätskliniken 28% zum Gesamtumsatz des Unternehmens beitragen würden. Zwar dürfte die Übernahme den Gewinn je Aktie im Jahr 2007 noch um 7% belasten, allerdings wirke sich die Akquisition für RHÖN-KLINIKUM deutlich wertsteigernd aus, man schätze den zusätzlichen Wert auf 3,50-4,00 EUR je Aktie.

Die Transaktion verdeutliche vor allem, dass Investoren im Hinblick auf die Unternehmensaktie vor allem das langfristige Geschäftsmodell und Wachstumspotenzial im Auge behalten sollten. Jegliche Kursschwäche biete daher eine günstige Kaufgelegenheit. Nach Berechnung der Analysten werde das Unternehmen im Finanzjahr 2006 ein EPS von 1,80 EUR erzielen. Für das Finanzjahr 2007 rechne man mit einem EPS-Wachstum auf 1,92 EUR. Das Kursziel für die Unternehmensaktie habe man auf 39,00 EUR angehoben.

Vor diesem Hintergrund bewerten die Analysten von Morgan Stanley die Aktie von RHÖN-KLINIKUM mit "overweight".

RHÖN-KLINIKUM AG St.: overweight (Morgan Stanley)

Die Aktienanalysten von Morgan Stanley vergeben für das Wertpapier von RHÖN-KLINIKUM (Nachrichten/Aktienkurs) (ISIN DE0007042301/ WKN 704230) nach wie vor das Rating "overweight".

Nach Schätzung der Analysten werde die im Dezember vorgenommene Akquisition der Universitätskliniken Giessen-Marburg 28% zum Gesamtumsatz von RHÖN-KLINIKUM beitragen. Zudem verfüge das Unternehmen aufgrund seiner Übernahmepolitik über erhebliches Wachstumspotenzial. Im besten Fall, der von einem mittelfristigen Marktanteil von 9% ausgehe, rechne man mit einem Kurs von 67,00 EUR. Im schlechtesten Fall, der keine weiteren Übernahmen vorsehe, sei ein Kurs von 31,00 EUR zu erwarten.

Auf dieser Basis habe man ein neues Kursziel für die Unternehmensaktie ermittelt. Während man das Kursziel bisher bei 29,80 EUR gesehen habe, setze man es nun bei 39,00 EUR an. Damit liege das Aufwärtspotenzial der Aktie bei 12%. Nach Berechnung der Analysten werde RHÖN-KLINIKUM im Geschäftsjahr 2006 einen Gewinn von 1,80 EUR je Aktie erzielen. Für das Geschäftsjahr 2007 erwarte man eine Gewinnsteigerung auf 1,92 EUR je Aktie. Das Chance-Risiko-Verhältnis sei weiterhin attraktiv.

Auf dieser Grundlage halten die Analysten von Morgan Stanley an ihrer Bewertung "overweight" für die RHÖN-KLINIKUM-Aktie fest.

Analyse-Datum: 13.01.2006

Die Aktienanalysten von Morgan Stanley vergeben für das Wertpapier von RHÖN-KLINIKUM (Nachrichten/Aktienkurs) (ISIN DE0007042301/ WKN 704230) nach wie vor das Rating "overweight".

Nach Schätzung der Analysten werde die im Dezember vorgenommene Akquisition der Universitätskliniken Giessen-Marburg 28% zum Gesamtumsatz von RHÖN-KLINIKUM beitragen. Zudem verfüge das Unternehmen aufgrund seiner Übernahmepolitik über erhebliches Wachstumspotenzial. Im besten Fall, der von einem mittelfristigen Marktanteil von 9% ausgehe, rechne man mit einem Kurs von 67,00 EUR. Im schlechtesten Fall, der keine weiteren Übernahmen vorsehe, sei ein Kurs von 31,00 EUR zu erwarten.

Auf dieser Basis habe man ein neues Kursziel für die Unternehmensaktie ermittelt. Während man das Kursziel bisher bei 29,80 EUR gesehen habe, setze man es nun bei 39,00 EUR an. Damit liege das Aufwärtspotenzial der Aktie bei 12%. Nach Berechnung der Analysten werde RHÖN-KLINIKUM im Geschäftsjahr 2006 einen Gewinn von 1,80 EUR je Aktie erzielen. Für das Geschäftsjahr 2007 erwarte man eine Gewinnsteigerung auf 1,92 EUR je Aktie. Das Chance-Risiko-Verhältnis sei weiterhin attraktiv.

Auf dieser Grundlage halten die Analysten von Morgan Stanley an ihrer Bewertung "overweight" für die RHÖN-KLINIKUM-Aktie fest.

Analyse-Datum: 13.01.2006

15:55 Uhr · news aktuell · Rhoen-Klinikum |

13:45 Uhr · dpa-AFX · Rhoen-Klinikum |

09:06 Uhr · wO Newsflash · Rhoen-Klinikum |

09:06 Uhr · wO Newsflash · Rhoen-Klinikum |

08:59 Uhr · EQS Group AG · Rhoen-Klinikum |

08:59 Uhr · EQS Group AG · Rhoen-Klinikum |

24.04.24 · news aktuell · Rhoen-Klinikum |

23.04.24 · wO Chartvergleich · AGROB Immobilien |

22.04.24 · wO Chartvergleich · Berkshire Hathaway Registered (A) |

19.04.24 · news aktuell · Rhoen-Klinikum |