Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen - Älteste Beiträge zuerst (Seite 2659)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 25.04.24 20:21:20 von

neuester Beitrag 25.04.24 20:21:20 von

Beiträge: 42.555

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 6

Gesamt: 5.177.190

Gesamt: 5.177.190

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7

42,15

EUR

-1,98 %

-0,85 EUR

Letzter Kurs 25.04.24 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6850 | -6,80 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 46,59 | -98,01 |

Antwort auf Beitrag Nr.: 58.464.397 von nikittka am 16.08.18 15:35:04

Eben nicht. Weil Du Doch gar nicht genau wissen kannst, wie sich die Abschreibungen auf die Bohrplätze von CCE und der Finanzbeteiligung EOG und der anteiligen Förderung von SCOG aufteilen.

Im ersten Quartal wurden 0,49 Mio. BOE gefördert. Laut der Halbjahresmitteilung sind es im Halbjahr 1,69 Mio. BOE. Also entfielen mindestens 1,2 Mio. BOE auf die neuen Bohrungen des Q2 bei EOG und Litzenberger, weil kaum anzunehmen ist, das die älteren Bohrplätze plötzlich mehr fördern.

Da die Abschreibungen analog zur erwarteten Förderung geschehen, kann man bei mindestens 1,2 Mio. Förderung EOG und Litzenberger und maximal 0,49 Mio. ältere Bohrplätze annehmen, das der Großteil der Abschreibungen auf EOG und Litzenberger entfällt.

Was aber auch wieder nicht der Punkt ist, weil 148 Mio. Euro Sachanlagevermögen per 31.03.2018 eine erwartetes EBITDA von 85 - 90 Mio. Euro in 2018 gegenübersteht und damit Ende des Jahres ein ganz signifikanter Anteil der Investitionen wieder in der Kasse ist. Damit senkt sich das Risiko in der Aktie enorm.

Zitat von nikittka: Ich will es nochmals auf einen einfachen Nenner bringen:

Wenn das Abschreibungsniveau (in der Summe aller Bohrungen) im 2.Quartal 2018 deutlich gestiegen ist, dann heißt es, dass die Reserveschätzungen(in der Summe ) deutlich nach unten gegangen sind (oder im nachhinein noch zusätzliche hohe Investitionskosten angefallen sind).

Beides ist für die zukünftige Gewinnentwicklung nachteilig.

Punktum

Eben nicht. Weil Du Doch gar nicht genau wissen kannst, wie sich die Abschreibungen auf die Bohrplätze von CCE und der Finanzbeteiligung EOG und der anteiligen Förderung von SCOG aufteilen.

Im ersten Quartal wurden 0,49 Mio. BOE gefördert. Laut der Halbjahresmitteilung sind es im Halbjahr 1,69 Mio. BOE. Also entfielen mindestens 1,2 Mio. BOE auf die neuen Bohrungen des Q2 bei EOG und Litzenberger, weil kaum anzunehmen ist, das die älteren Bohrplätze plötzlich mehr fördern.

Da die Abschreibungen analog zur erwarteten Förderung geschehen, kann man bei mindestens 1,2 Mio. Förderung EOG und Litzenberger und maximal 0,49 Mio. ältere Bohrplätze annehmen, das der Großteil der Abschreibungen auf EOG und Litzenberger entfällt.

Was aber auch wieder nicht der Punkt ist, weil 148 Mio. Euro Sachanlagevermögen per 31.03.2018 eine erwartetes EBITDA von 85 - 90 Mio. Euro in 2018 gegenübersteht und damit Ende des Jahres ein ganz signifikanter Anteil der Investitionen wieder in der Kasse ist. Damit senkt sich das Risiko in der Aktie enorm.

Antwort auf Beitrag Nr.: 58.464.874 von Wertefinder1 am 16.08.18 16:16:01Es ist falsch, dass durch ein hohes EBITDA sich das Bilanzbild verbessert bzw. das Eigenkapital erhöht.

Beispiel: EBITDA 50 Mio€, Abschreibungen 40 Mio€, Zinsaufwand 10 Mio €, Steuern 0;

In diesem Fall ergibt sich ein Gewinn von 0€.

Das Eigenkapital verändert sich nicht.

Die Eigenkapitalquote würde sich nur dann erhöhen, wenn man die nicht zahlungswirksamen Abschreibungen in Höhe von 40 Mio € zur Schuldentilgung nutzt. Investiert man aber diesen neuen Betrag in neue Bohrungen, damit auch die zukünftigen Erlöse nicht abnehmen (und das wollen wir doch), dann verändert sich auch die Eigenkapitalquote nicht.

Ein hohes EBITDA alleine sagt über die Profitabilität eines Unternehmens nichts aus.

Sollten die Abschreibungen, die Zinsen und die Steuern auf Dauer das EBITDA übersteigen, weist das Unternehmen auf Dauer Verluste aus und das Eigenkapital verringert sich Jahr für Jahr.

Beispiel: EBITDA 50 Mio€, Abschreibungen 40 Mio€, Zinsaufwand 10 Mio €, Steuern 0;

In diesem Fall ergibt sich ein Gewinn von 0€.

Das Eigenkapital verändert sich nicht.

Die Eigenkapitalquote würde sich nur dann erhöhen, wenn man die nicht zahlungswirksamen Abschreibungen in Höhe von 40 Mio € zur Schuldentilgung nutzt. Investiert man aber diesen neuen Betrag in neue Bohrungen, damit auch die zukünftigen Erlöse nicht abnehmen (und das wollen wir doch), dann verändert sich auch die Eigenkapitalquote nicht.

Ein hohes EBITDA alleine sagt über die Profitabilität eines Unternehmens nichts aus.

Sollten die Abschreibungen, die Zinsen und die Steuern auf Dauer das EBITDA übersteigen, weist das Unternehmen auf Dauer Verluste aus und das Eigenkapital verringert sich Jahr für Jahr.

Almonty

auch das noch, Kursziel wird erhöht.Das riecht nach Kurssturz, rette sich wer kann *Ironie aus*

http://www.aktiencheck.de/kolumnen/Artikel-First_Berlin_Almo…

First Berlin Equity Research hat ein Research Update zu Almonty Industries Inc. (ISIN: CA0203981034) veröffentlicht. Analyst Simon Scholes bestätigt seine BUY-Empfehlung und erhöht das Kursziel von CAD 1,30 auf CAD 1,45.

Zusammenfassung:

Almonty hat erneut starke Quartalszahlen gemeldet, die über unseren Prognosen lagen. Der Umsatz von Q3 17/18 (bis Ende Juni) hat sich auf CAD22,5 Mio. (FBe: CAD20,5 Mio.; Q3 16/17: CAD11,0 Mio.) mehr als verdoppelt und lag damit fast 30% über dem Wert von Q2 17/18. Das EBIT stieg auf CAD7,5 Mio. (FBe: CAD5,0 Mio.; Q3 16/17: CAD-1,1 Mio.). In Q2 17/18 lag das EBIT bei €5,0 Mio.....

Gruß

up

Antwort auf Beitrag Nr.: 58.465.282 von nikittka am 16.08.18 16:49:38Warum schreibst Du wieder so einen Quatsch? - Du weisst es doch besser.

Du kannst eine Investition doch nicht zu einem Zeitpunkt x betrachten, sondern über den gesamten Zeitraum. Du willst offenbar schlechtschreiben und bist gar nicht an einer aufrichtigen Analyse interessiert.

Dafür habe ich bei meinen vielen Aufgaben neben der Börse schlicht keine Zeit.

Bleibe bei Deiner falschen Meinung. Aber bitte höre dann auf, diese hier zu wiederholen und damit andere Leute zu verwirren. Warte doch einfach den Halbjahresbericht und den sich abzeichnenden Rückfluss der Investitionen ab, um dann schlauer zu sein.

Du kannst eine Investition doch nicht zu einem Zeitpunkt x betrachten, sondern über den gesamten Zeitraum. Du willst offenbar schlechtschreiben und bist gar nicht an einer aufrichtigen Analyse interessiert.

Dafür habe ich bei meinen vielen Aufgaben neben der Börse schlicht keine Zeit.

Bleibe bei Deiner falschen Meinung. Aber bitte höre dann auf, diese hier zu wiederholen und damit andere Leute zu verwirren. Warte doch einfach den Halbjahresbericht und den sich abzeichnenden Rückfluss der Investitionen ab, um dann schlauer zu sein.

Antwort auf Beitrag Nr.: 58.465.684 von Wertefinder1 am 16.08.18 17:28:26

Ich glaube nicht, dass meine Aussagen Quatsch sind, denn es ist unstrittig, dass:

a) EBITDA - Abschreibungen = EBIT - Zinsen =EBT - Steuern = EAT (Gewinn nach Steuern).

b) Wenn Abschreibungen + Zinsaufwand + Steuern > EBITDA, dass sich ein Verlust ergibt

c) Verluste mindern das Eigenkapital

Außerdem möchte ich nochmals darauf hinweisen, dass offensichtlich die meisten Marktteilnehmer von dem Halbjahresergebnis enttäuscht waren. Nur dadurch konnte es zu diesem deutlichen Kursrückgang kommen.

Dass man auf diesem verminderten Niveau durchaus wieder zurückkaufen kann, das halte ich für eine bedenkenswerte Überlegung. Wie ich bereits geschrieben habe, habe ich bereits wieder einige Stücke zurückgekauft.

Übrigens:Solltest du meinen Quatsch nicht mehr lesen wollen, dann kannst du mich ausblenden.

Zitat von Wertefinder1: Warum schreibst Du wieder so einen Quatsch? - Du weisst es doch besser.

Du kannst eine Investition doch nicht zu einem Zeitpunkt x betrachten, sondern über den gesamten Zeitraum. Du willst offenbar schlechtschreiben und bist gar nicht an einer aufrichtigen Analyse interessiert.

Dafür habe ich bei meinen vielen Aufgaben neben der Börse schlicht keine Zeit.

Bleibe bei Deiner falschen Meinung. Aber bitte höre dann auf, diese hier zu wiederholen und damit andere Leute zu verwirren. Warte doch einfach den Halbjahresbericht und den sich abzeichnenden Rückfluss der Investitionen ab, um dann schlauer zu sein.

Ich glaube nicht, dass meine Aussagen Quatsch sind, denn es ist unstrittig, dass:

a) EBITDA - Abschreibungen = EBIT - Zinsen =EBT - Steuern = EAT (Gewinn nach Steuern).

b) Wenn Abschreibungen + Zinsaufwand + Steuern > EBITDA, dass sich ein Verlust ergibt

c) Verluste mindern das Eigenkapital

Außerdem möchte ich nochmals darauf hinweisen, dass offensichtlich die meisten Marktteilnehmer von dem Halbjahresergebnis enttäuscht waren. Nur dadurch konnte es zu diesem deutlichen Kursrückgang kommen.

Dass man auf diesem verminderten Niveau durchaus wieder zurückkaufen kann, das halte ich für eine bedenkenswerte Überlegung. Wie ich bereits geschrieben habe, habe ich bereits wieder einige Stücke zurückgekauft.

Übrigens:Solltest du meinen Quatsch nicht mehr lesen wollen, dann kannst du mich ausblenden.

Trading Spotlight

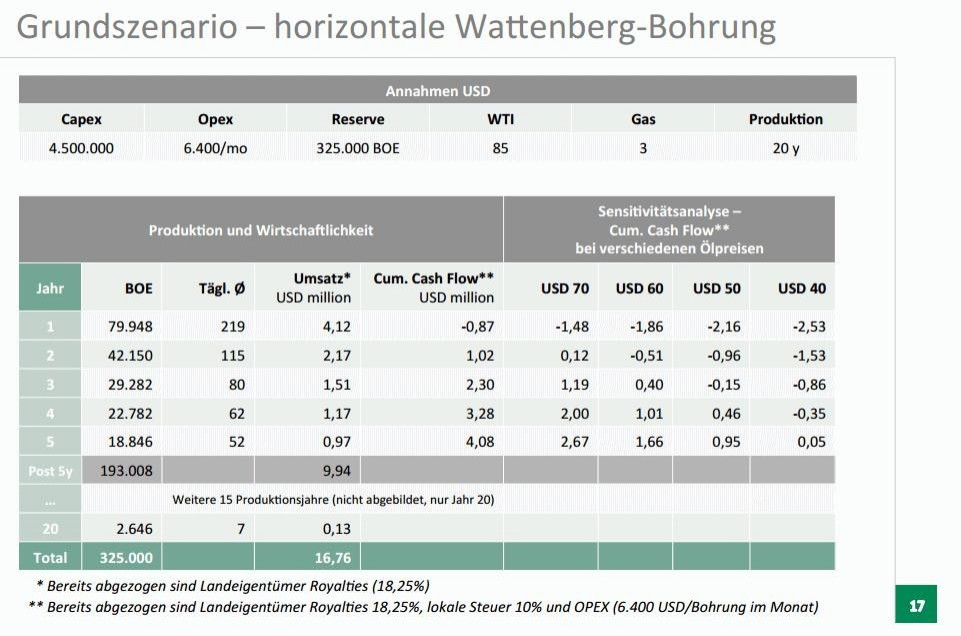

Antwort auf Beitrag Nr.: 58.465.870 von nikittka am 16.08.18 17:44:32Du betrachtest nur kurzfristig die Gewinn- und Verlustrechnung, aber nicht die Cashflowrechnung. Und auch nicht die Gewinn- und Verlustrechnung über den Investitonszyklus. So geht das kaufmännisch nicht. Das ist willkürlich herausgegriffen. Hier für das Q2 ganz am Anfang 15 Mio. Euro Quartalsgewinn nach Steuern zu erwarten, war und ist doch utopisch. Nochmal die entscheidende Grafik von hallodri99:

Im Grundszenario werden 4,5 Mio. USD investiert, die monatlichen Kosten summieren sich in Summe in 20 Jahren auf 1,536 Mio. USD. In Summe sind das 6,036 Mio. USD Kosten pro Bohrung. Jetzt mal immer vereinfacht ohne Zinsrechnung gerechnet. Bei einem im Beispiel links angenommenen BOE-Preis von 51,53 USD (Mix aus Öl- und Gaspreis) werden über die 20 Jahre 16,76 Mio. USD Erlös erwartet. Also aus einem investierten Dollar werden am Ende vllt. 3 Dollar. Natürlich davon die jährlichen Kosten der Deutschen Gesellschaft abgezogen.

Jetzt ist es wichtig, die aktuellen Bohrergebnisse von z.B. Vail und Markham an diesem Grundszenario zu spiegeln. Also ob z.B. die Degression vom ersten auf das zweite Förderjahr stärker ist als im Grundszenario angenommen, wodurch dann geringere Erlöse über die Zeit und eine Erhöhung der Abschreibungsrate in den Anfangsjahren entstehen. Oder wie das Förderverhältnis Öl/Gas ist, was stark auf die Erlöse durchschlägt, da man für eine BOE Gas viel weniger erlöst als für ein Barrel Öl.

Aber auch stärkere Abweichungen im gesamten Bohrfeld sind solange nicht wirklich problematisch, solange am Ende des Investitionszyklus die Kosten wieder reinkommen. Und hier sind es bei einem Normalverlauf ohne Zinskosten bei einem Mixpreis von 51,53 USD 6,5 Mio. Kosten zu 16,76 Mio. Ertrag . Nimmt man die Zinskosten über 20 Jahre hinzu und zinst das Ganze ab, dann ist das natürlich viel enger. Das gilt allerdings für beide Seiten - Erlöse wie Kosten.

Und man muss das insgesamt sehen und nicht nur auf eine Bohrung oder einen Bohrplatz. Jetzt 2018 aufgenommene Bohrungen bei EOG sind besser als die 2016er Bohrung bei Vail und gleichen das aus. Die hohen Einnahmen gleich am Anfang senken die Verschuldung und damit die weiteren tatsächlichen Zinskosten. Wenn man das Geld wieder neu investiert natürlich nicht - aber auch diese Investition fließt ja wieder zurück und dann muss man das Ganze bis zum Ende dieser neuen Investition rechnen.

Wenn was weiss ich VW sich einen neue Lackierstation hinstellt die 10 Jahre halten soll und Du rechnest schon nach 3 Jahren ab, was damit anteilig über die Einkalkulation in die Verkaufspreise für Erlöse mit gemacht wurden, dann kommt Du auch zu einem ganz falschen Bild.

Im Grundszenario werden 4,5 Mio. USD investiert, die monatlichen Kosten summieren sich in Summe in 20 Jahren auf 1,536 Mio. USD. In Summe sind das 6,036 Mio. USD Kosten pro Bohrung. Jetzt mal immer vereinfacht ohne Zinsrechnung gerechnet. Bei einem im Beispiel links angenommenen BOE-Preis von 51,53 USD (Mix aus Öl- und Gaspreis) werden über die 20 Jahre 16,76 Mio. USD Erlös erwartet. Also aus einem investierten Dollar werden am Ende vllt. 3 Dollar. Natürlich davon die jährlichen Kosten der Deutschen Gesellschaft abgezogen.

Jetzt ist es wichtig, die aktuellen Bohrergebnisse von z.B. Vail und Markham an diesem Grundszenario zu spiegeln. Also ob z.B. die Degression vom ersten auf das zweite Förderjahr stärker ist als im Grundszenario angenommen, wodurch dann geringere Erlöse über die Zeit und eine Erhöhung der Abschreibungsrate in den Anfangsjahren entstehen. Oder wie das Förderverhältnis Öl/Gas ist, was stark auf die Erlöse durchschlägt, da man für eine BOE Gas viel weniger erlöst als für ein Barrel Öl.

Aber auch stärkere Abweichungen im gesamten Bohrfeld sind solange nicht wirklich problematisch, solange am Ende des Investitionszyklus die Kosten wieder reinkommen. Und hier sind es bei einem Normalverlauf ohne Zinskosten bei einem Mixpreis von 51,53 USD 6,5 Mio. Kosten zu 16,76 Mio. Ertrag . Nimmt man die Zinskosten über 20 Jahre hinzu und zinst das Ganze ab, dann ist das natürlich viel enger. Das gilt allerdings für beide Seiten - Erlöse wie Kosten.

Und man muss das insgesamt sehen und nicht nur auf eine Bohrung oder einen Bohrplatz. Jetzt 2018 aufgenommene Bohrungen bei EOG sind besser als die 2016er Bohrung bei Vail und gleichen das aus. Die hohen Einnahmen gleich am Anfang senken die Verschuldung und damit die weiteren tatsächlichen Zinskosten. Wenn man das Geld wieder neu investiert natürlich nicht - aber auch diese Investition fließt ja wieder zurück und dann muss man das Ganze bis zum Ende dieser neuen Investition rechnen.

Wenn was weiss ich VW sich einen neue Lackierstation hinstellt die 10 Jahre halten soll und Du rechnest schon nach 3 Jahren ab, was damit anteilig über die Einkalkulation in die Verkaufspreise für Erlöse mit gemacht wurden, dann kommt Du auch zu einem ganz falschen Bild.

Antwort auf Beitrag Nr.: 58.467.136 von Wertefinder1 am 16.08.18 20:06:12Ergänzung: Grundsätzlich wichtig sind natürlich auch die Angaben oben in der Kalkulation, die laut hallodri99 von 2014 oderso stammt.

In der Rechnung links in der Grafik ist ein WTI-Ölpreis von 85 USD pro Barrel und 3 USD pro btu (?) für Gas angenommen worden. Im Mix im Grundszenario ergibt sich daraus ein Preis von ca. 51,5 USD pro BOE.

Wie man dem Q1-Bericht auf Seite 6 entnehmen kann, wurde im Q1 ein Gesamtpreis pro BOE von 39,20 USD erzielt (31,10 USD Öl und 8,1 USD Gas; jeweils wie oben vor lokalen Produktionssteuern), wobei der erzielte Ölpreis im Schnitt wohl bei 57,20 USD lag. Laut der Halbjahresmeldung jetzt lag der durchschnittliche Ölpreis bei 62,41 USD. Der Gaspreis müsste in beiden Quartalen im Schnitt um 2,90 USD liegen. Im Mix müsste man also damit im Halbjahr über 40 USD pro BOE liegen.

Andererseits steht im Q1 Bericht auf Seite 1, das EOG im Jahr 2017 und im ersten Quartal 2018 rund 50 Mio. USD in die anteilig dann 17 1-Meilen-Bohrungen investiert hat. Das wäre rechnerisch pro 1-Meile-Bohrung dann nicht wie oben 4,5 Mio. USD Invest, sondern unter 3 Mio. USD Invest! Da kommt vllt. zum Tragen, das die Investitionskosten zwischenzeitlich gesunken sind und bei den Bohrungen auch 2 und 2,5-Meile-Bohrungen dabei waren. Vllt. kam im Q2 auch noch etws hinzu. Jedenfalls wäre das bei EOG unter dem Strich sehr viel günstiger als noch 2014 angenommen.

Und wenn man alle bisherigen 1-Meile-Bohrungen mal 4,5 Mio. USD Invest nimmt, dann kommt man auf ein Sachanlagevermögen, das so gar nicht in der Bilanz steht - auch wenn man die 2017er Abschreibungen dazunimmt. Also eine Bohrung müsste heute eigentlich billiger sein als 2014 angenommen.

Es wäre nicht schlecht, wenn die DRAG diese verständliche Grafik einmal auf die heutigen Verhältnisse anpassen würde. Wenn ich einen Gedankenfehler gemacht habe, wäre es nett, wenn hallodri99 oder jemand anderes es berichtigt.

In der Rechnung links in der Grafik ist ein WTI-Ölpreis von 85 USD pro Barrel und 3 USD pro btu (?) für Gas angenommen worden. Im Mix im Grundszenario ergibt sich daraus ein Preis von ca. 51,5 USD pro BOE.

Wie man dem Q1-Bericht auf Seite 6 entnehmen kann, wurde im Q1 ein Gesamtpreis pro BOE von 39,20 USD erzielt (31,10 USD Öl und 8,1 USD Gas; jeweils wie oben vor lokalen Produktionssteuern), wobei der erzielte Ölpreis im Schnitt wohl bei 57,20 USD lag. Laut der Halbjahresmeldung jetzt lag der durchschnittliche Ölpreis bei 62,41 USD. Der Gaspreis müsste in beiden Quartalen im Schnitt um 2,90 USD liegen. Im Mix müsste man also damit im Halbjahr über 40 USD pro BOE liegen.

Andererseits steht im Q1 Bericht auf Seite 1, das EOG im Jahr 2017 und im ersten Quartal 2018 rund 50 Mio. USD in die anteilig dann 17 1-Meilen-Bohrungen investiert hat. Das wäre rechnerisch pro 1-Meile-Bohrung dann nicht wie oben 4,5 Mio. USD Invest, sondern unter 3 Mio. USD Invest! Da kommt vllt. zum Tragen, das die Investitionskosten zwischenzeitlich gesunken sind und bei den Bohrungen auch 2 und 2,5-Meile-Bohrungen dabei waren. Vllt. kam im Q2 auch noch etws hinzu. Jedenfalls wäre das bei EOG unter dem Strich sehr viel günstiger als noch 2014 angenommen.

Und wenn man alle bisherigen 1-Meile-Bohrungen mal 4,5 Mio. USD Invest nimmt, dann kommt man auf ein Sachanlagevermögen, das so gar nicht in der Bilanz steht - auch wenn man die 2017er Abschreibungen dazunimmt. Also eine Bohrung müsste heute eigentlich billiger sein als 2014 angenommen.

Es wäre nicht schlecht, wenn die DRAG diese verständliche Grafik einmal auf die heutigen Verhältnisse anpassen würde. Wenn ich einen Gedankenfehler gemacht habe, wäre es nett, wenn hallodri99 oder jemand anderes es berichtigt.

https://oilprice.com/Energy/Crude-Oil/Shale-Profits-Remain-E…

Die Realität...und es kommt noch schlimmer

https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…" target="_blank" rel="nofollow ugc noopener">https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…

Die Realität...und es kommt noch schlimmer

https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…" target="_blank" rel="nofollow ugc noopener">https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…

Antwort auf Beitrag Nr.: 58.468.462 von Skuld am 16.08.18 22:52:34The reason why deepwater drilling is so exciting to Shell is that the cost of new projects has fallen significantly in recent years. “Deepwater can compete if not demonstrate higher returns because of fundamental cost reduction,” Brown said. “Break-even prices in deepwater — we are now talking $30 per barrel.”

wenn dem so ist, dann sehe ich da auch ein Problem, was langfristig hohe Ölpreise angeht.

Aber wahrscheinlich gibt es auch entsprechende Gegenmeinungen, letztlich weiss ja keider, wo die Reise hingeht.

wenn dem so ist, dann sehe ich da auch ein Problem, was langfristig hohe Ölpreise angeht.

Aber wahrscheinlich gibt es auch entsprechende Gegenmeinungen, letztlich weiss ja keider, wo die Reise hingeht.

Antwort auf Beitrag Nr.: 58.470.415 von questionmark am 17.08.18 09:15:30Dabei sollte man aber nicht außer Acht lassen, daß es hier um bekannte Ölfelder (der Artikel spricht unter anderm von Übernahmen der BG Group) geht, die 30 $ sich also eher auf die Förderkosten beziehen werden.

Ein Großteil der Kosten entsteht jedoch bei der Suche nach neuen Feldern. Und diese Kosten können, wenn man eine Weile an den falschen Stellen sucht, extrem hoch sein.

Der große Vorteil der Fracker liegt darin, daß sie schon bekannte Ölfelder nutzen, die Suchkosten also vernachlässigenswert sind.

Nichtsdestotrotz, wenn man die schon gefundenen Tiefsee-Ölfelder jetzt erheblich kostengünstiger ausbeuten kann als noch vor ein paar Jahren, wird das auf den Ölpreis wohl nicht gerade erhöhend wirken.

Ein Großteil der Kosten entsteht jedoch bei der Suche nach neuen Feldern. Und diese Kosten können, wenn man eine Weile an den falschen Stellen sucht, extrem hoch sein.

Der große Vorteil der Fracker liegt darin, daß sie schon bekannte Ölfelder nutzen, die Suchkosten also vernachlässigenswert sind.

Nichtsdestotrotz, wenn man die schon gefundenen Tiefsee-Ölfelder jetzt erheblich kostengünstiger ausbeuten kann als noch vor ein paar Jahren, wird das auf den Ölpreis wohl nicht gerade erhöhend wirken.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +3,09 | |

| +0,51 | |

| -0,57 | |

| -1,29 | |

| +0,77 | |

| -1,31 | |

| -0,40 | |

| +1,09 | |

| -0,03 | |

| +0,82 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 98 | ||

| 81 | ||

| 78 | ||

| 75 | ||

| 53 | ||

| 41 | ||

| 38 | ||

| 36 | ||

| 33 |

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |